例えば、消化性潰瘍患者の増加により、内視鏡手術中の効果的な出血管理が必要となり、これが市場の成長に寄与しています。このような疾患の有病率が高まるにつれて、一般外科手術における高度な止血デバイスの必要性が高まり、市場のさらなる成長が促進されるでしょう。

生存率を向上させるため、癌の早期発見・早期治療のための癌管理プロトコールに内視鏡的手技を取り入れる医療機関が世界的に増えています。このトレンドと世界的ながん負担の増加が内視鏡需要を押し上げ、市場成長をさらに促進すると予想されます。さらに、市場のメーカーは、効果的ながん治療のための最先端技術を装備することを目指し、増大する臨床ニーズに対応するため、継続的に技術革新を行い、製品ラインを拡大しています。

啓発キャンペーンやがん検診プログラムなど、政府の積極的な取り組みが内視鏡的止血器具の需要を促進する見込みです。例えば、CDCは、2021年7月から2022年6月にかけて、大腸がん対策プログラム(CRCCP)の提携クリニックが約19万8,000人の大腸がん検診を実施し、前年比35%増(5万1,084件の追加検診)を記録したと報告しています。

さらに、内視鏡止血デバイスの急速な技術進歩により、患者の安全性と手技全体のワークフロー管理が改善されました。例えば、2025年3月、MedTech企業であるオリンパス株式会社は、新しい止血クリップであるRetentia HemoClipを発売しました。同製品の特長は以下の通り、

- 尾部の長さをコンパクトにすることで、対象部位の視認性を高め、尾部の長さが長いクリップよりも複数のクリップを容易に配置することが可能。

- アームの長さを9mm、12mm、16mmとすることで、さまざまな閉鎖ニーズに対応。

- ハンドルは使いやすく設計されており、ワンステップでクリップを展開できます。

- シースマークは、挿入と抜去を補助するように設計されています。

さらに、内視鏡処置に対する有利な償還政策が市場の成長を後押しします。診療報酬は、Current Procedural Terminology(CPT)コードに基づく料金体系に依存し、米国医師会(AMA)の指示によるものです。CPTコードセットは、外科、内科、診断サービスを記述するのに役立ち、医療サービスや手順に関する統一された情報をコーダー、患者、医師、支払者に提供し、財務、管理、分析を目的としています。外来患者のための病院は、Ambulatory Payment Classification Groups (APCs)を通じてメディケアから払い戻しを受けます。入院患者の病院では、メディケアの重症度診断関連グループ(MS-DRG)を通じて払い戻しが行われます。

市場の集中と特徴

世界の内視鏡止血デバイス市場は、研究活動の活発化と投資の増加により、技術革新の度合いが中程度であることが特徴です。企業は診断・治療能力を高めるために先進技術を導入しています。例えば、2020年8月、Micro-Tech Endoscopy USA社はIn-Sight Multi-Band Ligatorを発表しました。 これは、外来手術センターで内痔核を治療するための簡単なワンステップの片手で操作できる装置です。

内視鏡的止血デバイス市場は、競争力を維持し、新技術へのアクセスを得るために、高度なソリューションへの需要の高まりに対応するために事業を拡大したいという願望を含むいくつかの要因のために、中程度の合併および買収活動が特徴です。例えば、2022年11月、ボストン・サイエンティフィック・コーポレーションはアポロ・エンドサージェリー社を1株当たり10米ドルで買収し、企業価値は6億1,500万米ドルに。この買収により、ボストン・サイエンティフィックは内視鏡手術製品ポートフォリオを完全に掌握し、内視鏡事業部門のリソースをさらに強化することになります。

世界市場を形成し、患者が利用できる内視鏡止血デバイスの有効性、安全性、品質を確保する上で、規制は不可欠な役割を果たしています。例えば、オーストラリアでは、Gastroenterological Nurses College of Australia, Inc.とGastroenterological Society of Australiaの合同委員会により、内視鏡施設およびサービスの基準に関するガイドラインが策定されました。これらのガイドラインは、「消化器内視鏡検査」の第3版に概説されています: これらのガイドラインは、「Gastrointestinal Endoscopy: Good Practice Guidelines for the Delivery of Endoscopic Services 」の第3版で概説されています。

市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地理的地域への参入や新しいツールの発売によって事業を拡大しています。例えば、2020年7月、オリンパス株式会社はEZクリップ内視鏡治療器を発売しました。この止血クリップは回転式で再装填が可能で、複数のクリップを必要とする消化器内視鏡手術における出血の抑制や欠損部の閉鎖用に設計されています。

製品別インサイト

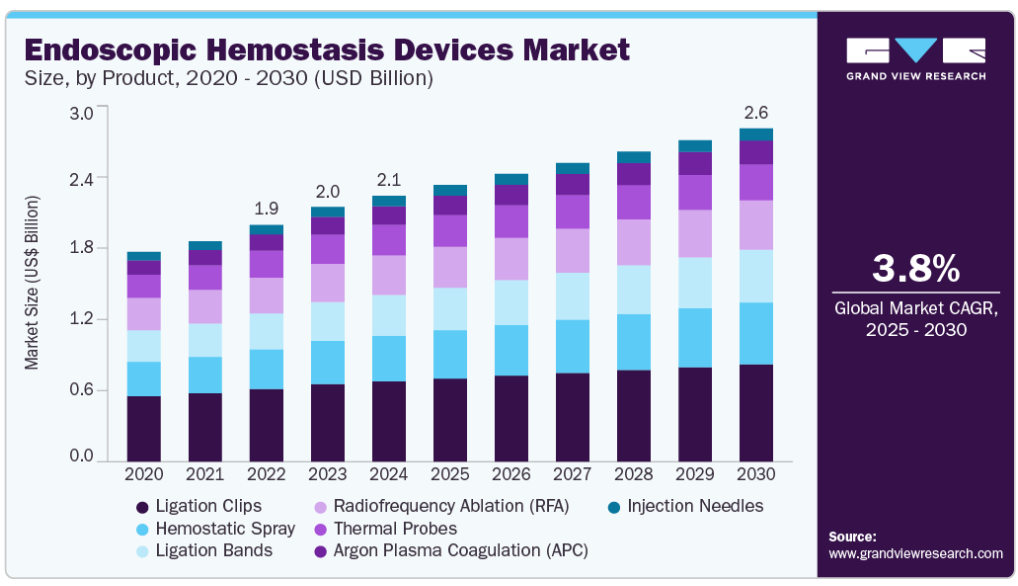

製品別では、結紮クリップ分野が2024年に30.20%の最大売上シェアで市場を支配しました。内視鏡用結紮クリップは、腹腔鏡などの低侵襲手術で血管やその他の管状構造を閉塞するために使用される小さな非吸収性クリップです。消化器外科手術から婦人科手術まで、多くの外科手術で一般的に使用されています。これらのクリップは、対象となる組織の周囲に配置され、専用のアプリケーターで閉じられるように設計されており、血管や構造を効果的に閉塞します。例えば、LIGACLIP Endoscopic Rotating Multiple Clip ApplierはEthicon US, LLC(Johnson & Johnson Inc.) 金属製の結紮クリップを必要とする管状構造物や血管に適用するように設計されています。クリップのサイズに合わせて組織を結紮する必要があります。

止血スプレー分野は、予測期間中に最も速いCAGRで成長すると予測されています。内視鏡的止血スプレーの市場は、消化管出血の発生率の増加と、効果的で低侵襲な治療に対するニーズが原動力となっています。低侵襲な内視鏡処置の人気の高まりと、安全で効率的な止血の需要が市場の成長を後押ししています。例えば、2022年9月、メドトロニックはネクスパウダー内視鏡止血システムの米国FDA認可を取得。このシステムはNEXTBIOMEDICAL CO.LTD(韓国)が独自に開発し、メドトロニックが世界的に販売しています。

最終用途の洞察

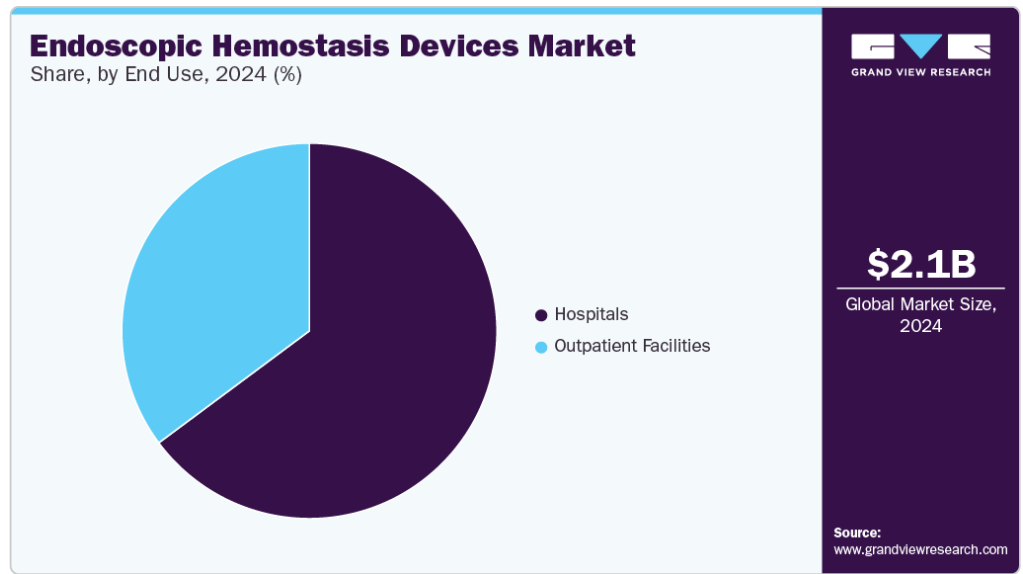

エンドユーザー別では、病院セグメントが2024年の売上高シェア64.83%で市場を独占。病院、特に大規模な学術病院や教育病院は、内視鏡的止血デバイスを含む新しく革新的な医療技術を採用する最前線に立つことがよくあります。病院は、患者の転帰を改善し、診断精度を高め、臨床ワークフローを合理化する上で、これらの先端機器が潜在的な利益をもたらすことを認識しています。さらに、病院数の増加が市場の成長を後押ししています。例えば、米国病院協会によると、2024年の米国の病院数は6,120。同様に、英国には2023年8月時点で1148の病院があります。

外来患者施設セグメントは予測期間中に最も速いCAGRで成長すると予測されています。外来での内視鏡検査の利便性と費用対効果は、医療提供者が施設にこれらの機器に投資する原動力となっています。例えば、2023年に発表されたNIHのレポートによると、米国では外来での低侵襲処置が増加傾向にあり、外来MIS処置は16.9%、17.4%、18%の成長を示しています。したがって、このような要因が予測期間中の市場成長を後押しすると予想されます。

地域別洞察

2024年の内視鏡止血デバイス市場は、北米が41.87%の収益シェアで独占。消化器(GI)疾患、呼吸器疾患、泌尿器疾患、婦人科疾患、がんなどの有病率の高さが、北米における診断・治療のための内視鏡処置の必要性を高めています。この市場は、急速な技術進歩により、新しく革新的な内視鏡止血デバイスの開発が促進されています。

米国の内視鏡止血デバイス市場動向

2024年の北米地域の内視鏡止血デバイス市場は米国が支配的。例えば、2021年2月、EndoClot Plus, Inc.は、消化器内科医による迅速かつ確実な止血を支援する機器であるEndoClot Polysaccharide Hemostatic System (EndoClot PHS)の米国FDA承認を取得しました。

ヨーロッパにおける内視鏡的止血装置市場は、癌の罹患率の増加、早期発見の重視、技術の進歩、政府の支援策などの要因により、予測期間中に大きく成長する見込みです。欧州委員会が2024年3月に発表した報告書によると、ヨーロッパがん情報システムは、2022年にヨーロッパで約361,986件の結腸がんを記録し、同地域のがん患者全体の約13%を占めています。

イタリアの内視鏡止血器具産業は、予測期間中に大きく成長する見込みです。イタリアはヨーロッパで最も老年人口が多い国の一つであり、高齢者の慢性疾患の負担が大きいことから、内視鏡的止血デバイス市場を牽引すると期待されています。さらに、低侵襲手術の受け入れと成功率が、イタリアにおける内視鏡導入の増加に寄与しています。こうした処置の利点に対する認識が高まるにつれ、低侵襲手術への嗜好が高まり、市場の成長をさらに後押ししています。

アジア太平洋地域の内視鏡止血デバイス市場動向

アジア太平洋地域の内視鏡的止血デバイス産業は、急速に改善する医療インフラ、厳しくない規制の枠組み、外国からの投資を誘致する経済発展により、予測期間中に最も速い成長率を記録する見込みです。インドと中国は最も人口の多い国であり、患者数が多く、特に中国では高齢者が多い。これらの国々では患者数が増加しており、市場の拡大が期待されます。

オーストラリア内視鏡止血器具市場は予測期間中に大幅な成長が見込まれる市場 オーストラリアの内視鏡的止血器具市場は、主に癌の有病率の増加と癌検診の重要性を推進する様々なイニシアチブによって牽引されています。AIHW Australian Cancer Database 2020によると、2024年の予想がん罹患率は人口10万人当たり約141.1人。

ラテンアメリカの内視鏡止血デバイス市場動向

南米の内視鏡止血デバイス産業は、予測期間中に大幅な成長が見込まれています。これは、中南米諸国における医療費の全体的な増加や医療インフラへの投資が、使い捨て内視鏡を含む先進医療技術の採用を支えているためです。病院は患者の安全性を高め、臨床転帰を改善しようとしているため、市場成長の原動力になると期待されています。

ブラジル内視鏡止血器具産業は予測期間中に大幅な成長を記録すると予測。市場を牽引するのは、技術の進歩、医療費の削減、高齢化社会の進展です。アルゼンチン消化器内視鏡連盟(FAAED)やアルゼンチン消化器病学会(SAGE)など、内視鏡技術に関する啓蒙活動を行う団体の存在が、内視鏡的止血器具の需要を高めています。

中東・アフリカの内視鏡用止血デバイス市場動向

中東・アフリカの内視鏡止血デバイス市場は、予測期間中に大きな成長が見込まれています。中東アフリカ地域は経済的に重要であり、技術的にも洗練されており、一人当たりの可処分所得が高いことが特徴です。保険償還範囲の拡大を目指す政府のイニシアチブは、予測期間中の市場成長を促進する上で重要な役割を果たすと予想されます。湾岸協力会議(GCC)は急速な成長を遂げており、医療機器や医療インフラの進歩が目立ちます。

サウジアラビアの内視鏡止血デバイス産業は、予測期間中にかなりの成長を記録すると予測されています。近年、サウジアラビアでは内視鏡サービスの開発と拡大に大きな注目が集まっています。さらに、高度な内視鏡処置の医療専門家を育成する取り組みも行われています。サウジアラビアと日本の政府間協力によるSaudi-Japan 2030イニシアチブの一環として、内視鏡技術の医療トレーニングが含まれており、市場の発展を支えています。

内視鏡用止血デバイスの主要企業インサイト

内視鏡止血デバイス産業の主要参入企業は、製品ポートフォリオの拡大、提携・協力、M&A、事業領域の拡大など、革新的な事業成長戦略の考案に注力しています。

内視鏡的止血デバイスの主要企業

内視鏡的止血デバイス市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Boston Scientific Corporation

- CONMED Corporation

- Olympus Corporation

- STERIS

- Medtronic

- MICRO-TECH (Nanjing) Co., Ltd.

- B. Braun SE

- Diversatek, Inc.

- Cook

- Duomed

最近の動向

- 2024年5月、バイオメディカルプラットフォーム企業であるGalvanize Therapeutics, Inc.は、軟組織焼灼術用アリヤPEFシステムと共に使用するINUMI Flex内視鏡用針について、米国FDA 510(k)規制当局の認可を取得しました。この承認により、低侵襲の内視鏡的治療が可能となり、これまで承認されていた経皮的注射針の機能が強化されました。

内視鏡的止血デバイスの世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を世界、地域、国レベルで提供しています。本レポートでは、Grand View Research社は世界の内視鏡止血デバイス市場レポートを製品、エンドユース、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- 結紮クリップ

- 結紮バンド

- 痔核

- 食道

- 注射針

- 止血スプレー

- 熱プローブ

- 接触式プローブ

- 非接触プローブ

- アルゴンプラズマ凝固(APC)

- ラジオ波焼灼療法(RFA)

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来患者施設

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 調査の前提

1.8. 二次情報源リスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 内視鏡用止血デバイス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 内視鏡用止血デバイス 市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTLE分析

3.4. 技術ランドスケープ

3.5. ケーススタディ分析

第4章. 内視鏡用止血デバイス市場セグメント分析、製品別、2018年~2030年(百万米ドル)

4.1. 定義と範囲

4.2. 製品市場シェア分析、2024年および2030年

4.3. セグメントダッシュボード

4.4. 内視鏡用止血デバイスの世界市場、製品別、2018〜2030年

4.5. 結紮クリップ

4.5.1. 結紮クリップ市場の売上高推計と予測、2018年~2030年(百万米ドル)

4.6. ライゲーションバンド

4.6.1. ライゲーションバンド市場の売上高推定と予測、2018年〜2030年(USD Million)

4.6.2. 痔核

4.6.2.1. 痔核市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6.3. 食道

4.6.3.1. 食道市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.7. 注射針

4.7.1. 注射針市場の収益予測および予測、2018年~2030年(USD Million)

4.8. 止血スプレー

4.8.1. 止血スプレー市場の収益予測および予測、2018年~2030年(USD Million)

4.9. 熱プローブ

4.9.1. 熱プローブ市場の収益予測および予測、2018年~2030年(USD Million)

4.9.2. 接触プローブ

4.9.2.1. 接触型プローブ市場の売上高推定と予測、2018年~2030年(USD Million)

4.9.3. 非接触プローブ

4.9.3.1. 非接触プローブ市場の売上高推定と予測、2018年~2030年(USD Million)

4.10. アルゴンプラズマ凝固(APC)

4.10.1. アルゴンプラズマ凝固(APC)市場の売上高推定と予測、2018〜2030年(USD Million)

4.11. ラジオ波焼灼療法(RFA)

4.11.1. ラジオ波焼灼療法(RFA)の市場収益予測および予測、2018年~2030年(百万米ドル)

第5章. 内視鏡的止血デバイス市場セグメント分析、エンドユース別、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. エンドユース市場シェア分析、2024年・2030年

5.3. セグメントダッシュボード

5.4. 内視鏡用止血デバイスの世界市場、エンドユース別、2018〜2030年

5.5. 病院

5.5.1. 病院市場の収益予測および予測、2018年~2030年(百万米ドル)

5.6. 外来患者施設

5.6.1. 外来患者施設の市場収益予測および予測、2018年~2030年(USD Million)

第6章. 内視鏡用止血デバイス市場セグメント分析、地域別、2018年~2030年(百万米ドル)

6.1. 地域別市場シェア分析、2024年〜2030年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場スナップショット

6.4. 内視鏡用止血デバイスの地域別市場シェア(2024年・2030年

6.5. 北米

6.5.1. 北米の内視鏡止血デバイス市場、2018年~2030年(百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 規制シナリオ

6.5.2.3. 競争シナリオ

6.5.2.4. 米国の内視鏡止血デバイス市場、2018年~2030年(百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 規制シナリオ

6.5.3.3. 競争シナリオ

6.5.3.4. カナダの内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国の動向

6.5.4.2. 規制シナリオ

6.5.4.3. 競争シナリオ

6.5.4.4. メキシコの内視鏡用止血器具市場 2018~2030 (百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパの内視鏡止血デバイス市場、2018年~2030年 (百万米ドル)

6.6.2. 英国

6.6.2.1. 主要国の動向

6.6.2.2. 規制シナリオ

6.6.2.3. 競争シナリオ

6.6.2.4. イギリスの内視鏡止血器具市場、2018年~2030年 (百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 規制シナリオ

6.6.3.3. 競争シナリオ

6.6.3.4. ドイツの内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制シナリオ

6.6.4.3. 競争シナリオ

6.6.4.4. フランスの内視鏡用止血器具市場、2018年~2030年 (百万米ドル)

6.6.5. イタリア

6.6.5.1. 主要国の動向

6.6.5.2. 規制シナリオ

6.6.5.3. 競争シナリオ

6.6.5.4. イタリアの内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制シナリオ

6.6.6.3. 競争シナリオ

6.6.6.4. スペインの内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 規制シナリオ

6.6.7.3. 競争シナリオ

6.6.7.4. ノルウェーの内視鏡用止血器具市場 2018~2030 (百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制シナリオ

6.6.8.3. 競争シナリオ

6.6.8.4. スウェーデンの内視鏡止血器具市場、2018年~2030年 (百万米ドル)

6.6.9. デンマーク

6.6.9.1. 主要国の動向

6.6.9.2. 規制シナリオ

6.6.9.3. 競争シナリオ

6.6.9.4. デンマークの内視鏡止血器具市場 2018~2030 (百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制シナリオ

6.7.1.3. 競争シナリオ

6.7.1.4. 日本の内視鏡止血デバイス市場、2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制シナリオ

6.7.2.3. 競争シナリオ

6.7.2.4. 中国の内視鏡止血デバイス市場、2018年~2030年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制シナリオ

6.7.3.3. 競争シナリオ

6.7.3.4. インドの内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 規制シナリオ

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリアの内視鏡用止血器具市場、2018年~2030年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 規制シナリオ

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国の内視鏡止血器具市場、2018年~2030年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制シナリオ

6.7.6.3. 競争シナリオ

6.7.6.4. タイの内視鏡用止血器具市場、2018年~2030年(百万米ドル)

6.8. 南米アメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制シナリオ

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジルの内視鏡止血器具市場、2018年~2030年 (百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 規制シナリオ

6.8.2.3. 競争シナリオ

6.8.2.4. アルゼンチンの内視鏡止血器具市場 2018~2030 (百万米ドル)

6.9. 中東アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制シナリオ

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカの内視鏡止血器具市場、2018年~2030年 (百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 規制シナリオ

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの内視鏡止血器具市場、2018年~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の動向

6.9.3.2. 規制シナリオ

6.9.3.3. 競争シナリオ

6.9.3.4. UAEの内視鏡用止血器具市場、2018年~2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制シナリオ

6.9.4.3. 競争シナリオ

6.9.4.4. クウェートの内視鏡用止血器具市場 2018年~2030年 (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 企業プロフィール

7.3.1. ボストン・サイエンティフィック・コーポレーション

7.3.1.1. 会社概要

7.3.1.2. 業績

7.3.1.3. プラットフォームのベンチマーク

7.3.1.4. 戦略的イニシアティブ

7.3.2. コンメッド株式会社

7.3.2.1. 会社概要

7.3.2.2. 業績

7.3.2.3. プラットフォームのベンチマーク

7.3.2.4. 戦略的イニシアティブ

7.3.3. オリンパス株式会社

7.3.3.1. 会社概要

7.3.3.2. 業績

7.3.3.3. プラットフォームのベンチマーク

7.3.3.4. 戦略的イニシアティブ

7.3.4. STERIS

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. プラットフォームのベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. メドトロニック

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. プラットフォームのベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. マイクロテック(南京)有限公司

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. プラットフォームのベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. B.ブラウンSE

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. プラットフォームのベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. Diversatek, Inc.

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. プラットフォームのベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. クック

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. プラットフォームのベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. デュオメッド

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. プラットフォームのベンチマーク

7.3.10.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源リスト

表2. 略語一覧

表3. 内視鏡用止血製品の世界市場、製品別、2018年~2030年(百万米ドル)

表4. 内視鏡用止血製品の世界市場:最終用途別、2018年~2030年(百万米ドル)

表5. 内視鏡用止血製品の世界市場、地域別、2018年~2030年(百万米ドル)

表6. 北米の内視鏡用止血製品市場、製品別、2018年~2030年 (百万米ドル)

表7. 北米の内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表8. 米国の内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表9. 米国の内視鏡用止血剤市場:最終用途別、2018年~2030年(百万米ドル)

表10. カナダの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表11. カナダの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表12. メキシコの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表13. メキシコの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表14. ヨーロッパの内視鏡用止血製品市場:国別、2018年~2030年(USD Million)

表15. ヨーロッパの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表16. ヨーロッパの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表17. イギリスの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表18. イギリスの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表19. ドイツの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表20. ドイツの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表21. フランスの内視鏡用止血製品市場:製品別、2018年-2030年(USD Million)

表22. フランスの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表23. イタリアの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表24. イタリアの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表25. スペインの内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表26. スペインの内視鏡用止血製品市場:最終用途別、2018年〜2030年(百万米ドル)

表27. デンマークの内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表28. デンマークの内視鏡用止血製品市場:最終用途別、2018年~2030年(USD Million)

表29. スウェーデンの内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表30. スウェーデンの内視鏡用止血製品市場:最終用途別、2018年〜2030年(USD Million)

表31. ノルウェーの内視鏡用止血製品市場:製品別、2018年-2030年(百万米ドル)

表32. ノルウェーの内視鏡用止血製品市場:最終用途別、2018年-2030年(百万米ドル)

表33. アジア太平洋地域の内視鏡用止血製品市場:国別、2018年〜2030年(百万米ドル)

表34. アジア太平洋地域の内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域の内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表36. 日本の内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表37. 日本の内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表38. 中国の内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表39. 中国の内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表40. インドの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表41. インドの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表42. オーストラリアの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表43. オーストラリア内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表44. タイの内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表45. タイの内視鏡用止血製品市場:最終用途別、2018年〜2030年(百万米ドル)

表46. 韓国の内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表47. 韓国の内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表48. 南米内視鏡用止血製品市場:国別、2018年〜2030年(百万米ドル)

表49. 中南米の内視鏡用止血製品市場:製品別、2018年〜2030年(百万米ドル)

表50. 中南米の内視鏡用止血製品市場:最終用途別、2018年〜2030年(百万米ドル)

表51. ブラジルの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表52. ブラジルの内視鏡用止血製品市場:最終用途別、2018年〜2030年(百万米ドル)

表53. アルゼンチンの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表54. アルゼンチンの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表55. 中東・アフリカの内視鏡用止血製品市場:国別、2018年-2030年(USD Million)

表56. 中東・アフリカの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表57. 中東・アフリカの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表58. 南アフリカの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表59. 南アフリカの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表60. サウジアラビアの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表61. サウジアラビアの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表62. UAEの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表63. UAEの内視鏡用止血製品市場:最終用途別、2018年~2030年(百万米ドル)

表64. クウェートの内視鏡用止血製品市場:製品別、2018年~2030年(百万米ドル)

表65. クウェートの内視鏡用止血剤市場:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 内視鏡止血デバイス市場:展望

図8 内視鏡的止血デバイスの競合洞察

図9 補助医療機器市場の展望

図10 内視鏡的止血デバイス市場のドライバーインパクト

図11 内視鏡的止血デバイス市場の阻害要因

図12 ポーター分析

図13 PESTLE分析

図14 内視鏡的止血デバイス市場 製品動向分析

図15 内視鏡的止血デバイス市場:製品動向分析 製品の展望と要点

図16 結紮クリップ市場の推定と予測、2018年~2030年

図17 結紮バンド市場の推定と予測、2018年~2030年

図18 痔核市場の推定と予測、2018年〜2030年

図19 食道市場の推定と予測、2018年~2030年

図20 注射針市場の予測・推移、2018年~2030年

図21 止血スプレー市場の推定と予測、2018年〜2030年

図22 熱プローブ市場の推定と予測、2018年~2030年

図23 接触式プローブ市場の推定と予測、2018年~2030年

図24 非接触型プローブ市場の推定と予測、2018年~2030年

図25 アルゴンプラズマ凝固(APC)市場の推定と予測、2018年~2030年

図26 ラジオ波焼灼療法(RFA)市場の推定と予測、2018年~2030年

図27 内視鏡的止血デバイス市場: エンドユーザー別動向分析

図28 内視鏡的止血デバイス市場: エンドユースの展望と要点

図29 病院市場の予測:2018年~2030年

図30 外来患者施設市場の推定と予測、2018年~2030年

図31 内視鏡止血デバイスの世界市場 地域別動向分析

図32 内視鏡止血デバイスの世界市場 地域別の展望と要点

図33 北米内視鏡止血デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図34 主要国のダイナミクス

図35 アメリカ内視鏡止血デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図36 主要国の市場動向

図37 カナダの内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図38 主要国の市場動向

図39 メキシコの内視鏡用止血器具市場の推定と予測、2018~2030年(USD Million)

図40 ヨーロッパの内視鏡止血デバイス市場の推定と予測、2018~2030年(USD Million)

図41 主要国のダイナミクス

図42 イギリスの内視鏡用止血器具市場の推定と予測、2018年~2030年(USD Million)

図43 主要国の市場動向

図44 ドイツの内視鏡用止血器具市場の推定と予測、2018~2030年(USD Million)

図45 主要国の市場動向

図46 スペインの内視鏡用止血器具市場の推定と予測、2018~2030年(USD Million)

図47 主要国の市場動向

図48 フランスの内視鏡用止血器具市場の推定と予測、2018~2030年 (百万米ドル)

図49 主要国の市場動向

図50 イタリアの内視鏡用止血器具市場の推定と予測、2018~2030年 (百万米ドル)

図51 主要国の市場動向

図52 ノルウェー内視鏡用止血デバイス市場の予測および推移予測、2018~2030年(USD Million)

図53 主要国の市場動向

図54 デンマークの内視鏡用止血器具市場の推定と予測、2018~2030年(USD Million)

図55 主要国の市場動向

図56 スウェーデンの内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図57 アジア太平洋地域の内視鏡止血デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図58 主要国のダイナミクス

図59 日本の内視鏡止血デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図60 主要国の市場動向

図61 中国の内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図62 主要国の市場動向

図63 インドの内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図64 主要国の市場動向

図65 オーストラリアの内視鏡用止血器具市場の推定と予測、2018~2030年(USD Million)

図 66 主要国の市場動向

図67 韓国の内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図68 主要国の市場動向

図69 タイの内視鏡用止血デバイス市場の推定と予測、2018~2030年(USD Million)

図70 南米内視鏡止血デバイス市場の推定と予測、2018年~2030年(百万米ドル)

図71 主要国のダイナミクス

図72 ブラジルの内視鏡止血デバイス市場の予測および推移、2018年~2030年(USD Million)

図73 主要国の市場動向

図74 アルゼンチンの内視鏡用止血器具市場の推定と予測、2018~2030年 (百万米ドル)

図75 中東アフリカの内視鏡用止血器具市場の予測および推移:2018~2030年(百万米ドル)

図76 主要国のダイナミクス

図77 南アフリカの内視鏡用止血器具市場の推定と予測、2018年~2030年(USD Million)

図77 南アフリカの内視鏡止血デバイス市場

図79 サウジアラビアの内視鏡用止血器具市場の推定と予測、2018~2030年 (百万米ドル)

図 80 主要国の市場動向

図81 UAE(アラブ首長国連邦)の内視鏡用止血デバイス市場の推定と予測、2018~2030年 (USD百万ドル

図82 主要国の市場動向

図83 クウェートの内視鏡用止血器具市場の推定と予測、2018~2030年 (百万米ドル)

図84 主要企業の分類

図85 ヒートマップ分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/