主な市場動向と洞察

- 北米の内視鏡超音波市場は、2024年に31.0%の最大収益シェアを獲得。

- 製品別では、内視鏡セグメントが2024年に33.84%の最大収益シェアで首位。

- 用途別では、肺がん分野が2024年に42.18%の最大収益シェアを獲得。

- 最終用途別では、病院セグメントが2024年に最大の収益シェアを獲得。

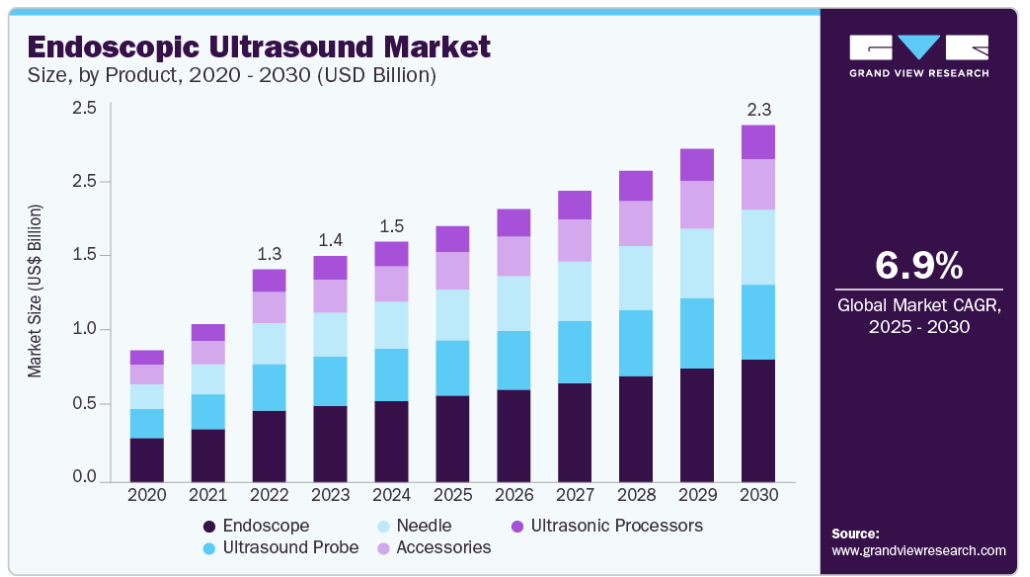

市場規模と予測

- 2024年の市場規模 15億3,000万米ドル

- 2030年予測市場規模 22億7000万米ドル

- CAGR (2025-2030年): 6.85%

- 北米: 2024年の最大市場

例えば、米国癌協会の2023年の推計によると、米国では新たに約64,050例の膵臓癌が診断され、約50,550人が膵臓癌により死亡すると予想されています。肺がんは世界中でがんによる死亡の主な原因となっており、肺がん研究財団によると、16人に1人が生涯のうちに肺がんと診断されるとのことです。

Cancer.Netが2023年3月に報告したように、米国では約238,340人が新たに肺がんと診断され、世界全体では2020年に約2,206,771人が肺がんと診断されました。大腸がん(CRC)は、世界的にがんによる死亡原因の第2位を占めています。米国がん協会によると、米国では2023年に約153,020人の新規CRC患者が発生し、約52,550人が死亡すると予測されています。これらの数字は、予測期間中の市場成長の可能性を裏付けるものであり、内視鏡超音波の研究開発への投資の増加とともに、今後数年間の市場拡大を後押しするものと期待されています。

同様に、NIHが2023年6月に発表した記事によると、米国消化器内視鏡学会によると、食道の表層および粘膜下イメージング用に、白色光と超音波イメージングを組み合わせた新しい超音波カプセル内視鏡(USCE)が開発されたとのことです。さらに、穿刺針、ガイドワイヤー、管腔拡張装置、ステント、トラブルシューティングツールなど、さまざまなインターベンション内視鏡用超音波機器が導入されています。さらに、大手企業による先進的な内視鏡超音波(EUS)技術の研究開発への取り組みが活発化していることも、市場成長を促進すると期待されています。例えば、オリンパスは2022年10月に内視鏡超音波プロセッサプラットフォーム「EU-ME3」を発売し、膵炎、膵臓がん、胃がんや食道がんの浸潤検出の診断機能を強化しました。

市場集中度と特徴

産業は中成長段階にあり、拡大ペースは加速しています。内視鏡超音波産業は、消化管および膵臓疾患の有病率の上昇、技術の進歩、低侵襲処置への嗜好の高まりによって牽引されています。加えて、高齢者人口の増加と世界的な医療支出の増加は、予測期間を通じて市場成長をさらに促進すると予測されています。

内視鏡超音波業界では、業界のリーダー企業が需要の高まりに対応し、患者の治療成績を向上させるために先進的なシステムや製品を発表しており、大幅な技術革新が進んでいます。例えば、2025年3月、富士フイルム医療ヨーロッパは、ヨーロッパ全域でEG-740UTインターベンショナル超音波内視鏡を発表しました。この最新技術には小型化された単結晶技術が組み込まれており、ノイズの低減と解像度の向上を特徴とする画像品質の向上を実現しています。治療用途に向け、4.0mmのワーキングチャンネルと操作性の向上が特徴で、処置中の死角を減らします。さらに、この内視鏡は、Detective Flow ImagingやContrast Harmonic Imagingのような洗練されたイメージング技術に対応するように設計されており、優れた診断能力を発揮します。

内視鏡超音波産業は、技術革新を強化し、市場での存在感を拡大するために、企業による重要なパートナーシップやコラボレーション活動を目撃することが期待されています。例えば、2024年1月、キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、内視鏡超音波システム(EUS)に関する協業を発表しました。キヤノンメディカルシステムズはAplio i800などの技術を活用したEUS用超音波診断装置の開発・製造を行い、オリンパスは超音波内視鏡を活用した販売・マーケティングを行います。この提携により、高画質な画像診断と診断性能の向上を実現し、疾患の早期発見と低侵襲治療に貢献する先進的なEUS装置を提供することを目指します。

超音波内視鏡産業の成長と革新的な展望を形成する上で、規制は極めて重要な役割を果たしています。機器承認、安全基準、償還政策を含む規制の枠組みは、メーカーが新製品を市場に投入する能力に直接影響を与え、臨床医の採用率に影響を与えます。FDAやEMAなどの機関による厳しい承認プロセスは、患者の安全性を確保し、製品開発期間を延長し、コストを増加させるため、中小企業や新興企業の市場参入を抑制する可能性があります。しかし、ブレイクスルーデバイスの指定など、規制経路の整備や承認メカニズムの迅速化は、技術革新や競争力を加速させる可能性があります。

内視鏡超音波産業における代替品の脅威は中程度。主な代替品には、MRI(磁気共鳴画像法)、CT(コンピュータ断層撮影法)、PET(陽電子放射断層撮影法)など、消化管や膵臓の疾患など、超音波内視鏡(EUS)と同じ適応症の多くに非侵襲的診断機能を提供できる高度な画像診断装置があります。しかし、このような選択肢があるにもかかわらず、EUSは、高解像度の画像診断と細針吸引や生検を組み合わせ、1回の処置で診断と治療介入を可能にする独自の能力により、強い地位を維持しています。

内視鏡超音波産業の地域的拡大は、新興経済圏における疾患蔓延の増加、技術革新、医療投資の増大が原動力となっています。この拡大は、市場でのプレゼンスを多様化し、成熟地域への依存を減らし、新たな成長機会を開拓しようとする各社の戦略的努力にも後押しされています。各メーカーは、地域の流通網の強化、医療提供者とのパートナーシップの確立、手技の普及を促進するための研修プログラムへの投資に注力しています。加えて、価値観に基づく医療へのシフトと疾患の早期発見の重要性の高まりが、先進国市場と発展途上国市場の両方でEUSの需要を後押ししています。

製品の洞察

2024年には内視鏡部門が33.84%の最大売上シェアで市場をリード。この成長の背景には、エコー内視鏡検査件数の増加、早期疾患発見の利点に対する意識の高まり、内視鏡技術の向上があります。例えば、2023年5月、オリンパス株式会社は、GIF-1100胃腸ビデオスコープとCF-HQ1100DL/I大腸ビデオスコープの2つの胃腸内視鏡とともに、EVIS X1内視鏡システムのFDA承認を取得しました。医療従事者は、胃酸逆流、潰瘍、クローン病、セリアック病、大腸がんなど、上部および下部消化管に影響を及ぼす疾患の診断、治療、モニタリングにオリンパスのGI内視鏡機器を利用しています。

針セグメントは、2025年から2030年にかけて最も速いCAGR 8.1%を記録するでしょう。針は通常、膵臓、肝臓、リンパ節、消化管壁など、さまざまな消化管臓器や病変から組織サンプルを採取するために使用されます。さらに、リンパ節およびその近傍の構造物の細針吸引は、腫瘍の正確な病期分類に役立ちます。消化器疾患の罹患率の増加も市場拡大の原動力になると予想されています。例えば、米国癌学会誌によると、2023年1月現在、米国では新たに約21,560人の食道癌患者と約26,500人の胃癌患者が発生すると推定されています。

用途別洞察

用途別では、肺がん分野が2024年の収益シェア42.18%で市場をリード。肺がん罹患率の増加が市場拡大の主因。米国癌協会によると、2023年には米国で約21,560人の肺癌患者が新たに診断される見込みです。肺がんは、タバコの使用、過去の放射線被曝、ラドンガスとの接触など、複数の要因によって発症する可能性があります。米国疾病予防管理センターが2023年5月に報告したように、米国の成人約2830万人がタバコを喫煙し、米国の中高生約308万人が電子タバコを含む少なくとも1つのタバコ製品を使用し、米国の青少年約1600人が毎日初めてタバコに挑戦しています。毎年、米国では約50万人が喫煙や副流煙への暴露が原因で早死にします。また、約1,600万人が喫煙が原因の深刻な健康状態に苦しんでいます。

消化器がん分野は、2025年から2030年にかけて最も速いCAGR 7.7%を記録すると予測されています。消化管癌の有病率の上昇が市場成長を促進すると予想されます。消化管のがんには、肛門がん、胆管がん、結腸がん、食道がん、胆嚢がん、肝臓がん、直腸がん、消化管間質腫瘍、小腸がん、胃がんが含まれます。例えば、2023年1月の米国癌学会誌は、2023年に米国で新たに発生する消化器系癌の患者数を約348,840人と予測しています。毎年、胃がんは米国で新たに発生するがん症例の1.5%を占めており、胃がんの診断のほとんどは高齢者、典型的には68歳以上で起こります。胃がん患者の60%は65歳以上の高齢者です。胃がんの生涯発症リスクは、女性(約152人に1人)に比べ男性(約96人に1人)の方が高い。

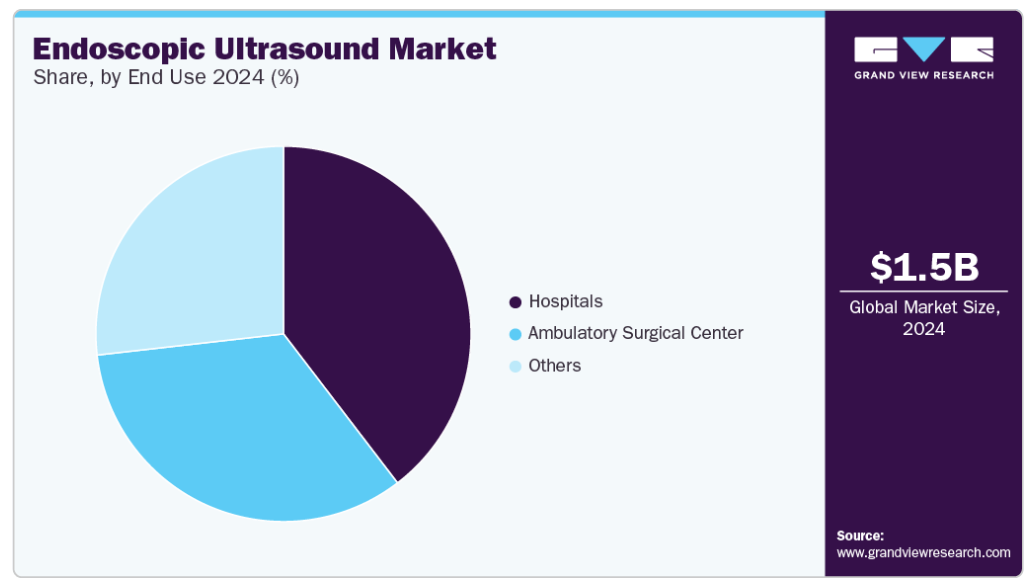

エンドユースの洞察

2024年の市場シェアは病院セグメントが最大。この拡大の背景には、低侵襲処置に対する有利な医療保険償還、整備された医療インフラ、熟練した有資格の内視鏡医の増加があります。例えば、米国病院協会によると、2023年5月現在、米国には6,129の病院があります。また、米国では入院患者のほとんどが65歳以上の高齢者であることから、高齢者人口の増加が病院セグメントの成長を促進すると予測されています。

外来手術センター分野は、2025年から2030年にかけて最も速いCAGRを記録すると予測されています。食道がん、胃(胃)がん、大腸がん、肝臓がん、胆嚢・膵臓・胆管疾患などの膵胆道疾患などの消化器疾患の有病率が上昇していることが、セグメントの拡大を促進すると予測されています。例えば、Cancer.Netによると、米国では約26,500件の胃がんが新たに診断されると予想されています。さらに、ASCは患者にとってより便利で快適な環境を提供するため、患者の満足度が高くなり、EUS処置の需要が高まると考えられます。

地域別洞察

北米の内視鏡超音波産業が世界市場を支配し、2024年の売上シェアは31.0%。政府や地域の大手企業による研究開発投資の増加、高度な医療インフラ、内視鏡超音波技術の進歩が北米の成長を牽引しています。例えば、2023年7月、Cook Medical社はEchoTip ProCoreを発表。この高解像度超音波生検針は、臨床医が低侵襲の超音波内視鏡処置によって、到達しにくい部位から大きな組織サンプルを採取することを可能にします。

米国の内視鏡超音波市場の動向

米国の内視鏡超音波産業は、消化管および膵臓疾患の低侵襲診断・治療手技に対する需要の高まりによって牽引されています。消化管がんの発生率の増加と高齢者人口の増加が、従来の画像処置よりも優れた精度を提供するEUSの採用に拍車をかけています。がんの早期発見に対する医療従事者や患者の意識の高まりも、需要の増加に寄与しています。

ヨーロッパの内視鏡超音波市場動向

ヨーロッパの内視鏡超音波産業は、低侵襲の胃腸(GI)および膵臓疾患の診断処置に対する需要の増加によって牽引されています。ドイツ、英国、フランスなどの国々がこの拡大の最前線にあり、高水準の医療インフラと高度な医療技術が内視鏡超音波検査の普及を支えています。さらに、ヨーロッパの規制環境は先進的な画像技術の統合に適しており、特に腫瘍学や消化器病学における診断精度の向上に役立っています。

英国における超音波内視鏡産業は、膵臓がんや食道がんなどの消化器系がんの有病率の増加に後押しされ、大きな成長を遂げています。超音波内視鏡は優れた画像診断能力を備えており、これらの癌の早期発見と正確な病期分類を可能にします。さらに、英国では高齢化が進んでいるため、消化器疾患の発生率が高く、EUSの需要がさらに高まっています。

ドイツの内視鏡超音波産業は、強力な医療インフラ、高い疾病負担、継続的な技術革新が原動力となり、欧州市場で大きな成長を遂げています。ドイツでは病院や専門医療センターのネットワークが発達しているため、EUSのような高度な診断ツールが広く利用され、日常診療に組み込まれています。

アジア太平洋地域の内視鏡超音波市場動向

アジア太平洋地域の内視鏡超音波産業は、特に中国、日本、韓国などの国々における消化器疾患や癌の有病率の上昇に後押しされ、予測期間中に最も速いCAGRを記録すると予想されています。同地域では、急速な都市化、ライフスタイルの変化、食生活の変化が消化器系疾患の負担増に寄与しており、医療システムは早期発見と低侵襲処置を優先しています。加えて、EUSの利点に対する患者や臨床医の意識の高まりと、政府および民間企業による医療近代化投資の増加により、導入が加速しています。

日本における超音波内視鏡産業は、日本の高度な医療制度、高齢化、消化器系がんの多発が原動力となっています。日本は世界でも有数の高齢化社会であるため、膵臓がん、食道がん、胃がんなどの加齢に伴う疾患の発生率が高く、超音波内視鏡は早期発見と正確な病期分類に重要な役割を果たしています。医療インフラが整備され、技術革新に重点を置いているため、先進的なEUSシステムが広く臨床に導入されています。

中国の超音波内視鏡産業は、疾病負担の増加、医療改革、技術の進歩などの複合的要因によって牽引されています。特に高齢化社会における消化器がんや消化器疾患の増加により、EUSのような高度な診断ツールの需要が高まっています。都市部と農村部を問わず質の高い医療へのアクセス向上を目指す中国の医療改革は、病院や専門クリニックへの超音波内視鏡の導入をさらに後押ししています。

南米アメリカの内視鏡超音波市場動向

中南米における内視鏡超音波産業は、医療インフラの改善、疾患有病率の上昇、高度診断技術に対する意識の高まりによって牽引されています。ブラジルやアルゼンチンなどの国々がこの成長を牽引しており、消化管や膵臓の病気を診断するための低侵襲手術の需要が高まっています。さらに、医療ツーリズムが内視鏡超音波処置を採用するさらなる機会を生み出しています。

ブラジルの超音波内視鏡産業は、医療インフラの改善、疾患有病率の上昇、民間医療サービスの拡大が原動力となっています。ブラジルの公立・私立病院の大規模なネットワークは、超音波内視鏡システムの採用を進めています。ブラジルの民間医療と医療ツーリズムの成長は、内視鏡超音波を含む最先端技術への投資をさらに促進しています。

中東アフリカの超音波内視鏡市場動向

中東アフリカの内視鏡超音波産業は、医療システムの改善、疾病の増加、医療技術への投資の増加により、著しい成長を遂げています。UAEやサウジアラビアのような国々は、EUSのような先進的な診断ツールの導入の最前線にあり、その主な理由は、強力な医療インフラと医療サービスの近代化に向けた政府の取り組みによるものです。

サウジアラビアの内視鏡超音波産業は、同国の医療インフラ整備と慢性疾患負担の増加に牽引され、著しい成長を遂げています。サウジアラビアの医療部門は、医療サービスの質の向上と患者の予後改善を目指す「ビジョン2030」構想の一環として、先進的な診断技術に多額の投資を行っており、このことも予測期間中の市場成長を後押しすると期待されています。

内視鏡超音波の主要企業洞察

内視鏡超音波産業の主要参入企業は、市場での存在感を高め、製品リーチを拡大するために数多くのイニシアチブを実施しています。製品の発売、パートナーシップ、事業拡大などの戦略は、市場の成長を促進するために非常に重要です。

内視鏡超音波の主要企業

内視鏡超音波市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Boston Scientific Corporation

- Medtronic

- ConMed

- Olympus Corporation

- Steris

- SonoScape Medical Corp.

- PENTEX Medical

- FUJIFILM India Private Limited

- Cook Medical

- Medi-Globe GmbH

最近の動向

- クックメディカルは2024年5月、超音波内視鏡(EUS)による消化管病変の精密生検用に設計されたEchoTip AcuCore EUS Biopsy Needleを発売しました。この針は、到達困難な病変の正確な診断と病期分類のためのコアサンプルの採取を改善し、EUSガイド下手技における診断収率を向上させることを目的としています。

- 2024年2月、富士フイルムインドはALOKA ARIETTA 850診断用超音波システムをベンガルールのフォルティス病院に導入しました。この最新鋭の超音波内視鏡装置は、卓越した画質と改良されたユーザーインターフェースを提供し、消化管疾患の正確な診断と治療を可能にします。膵仮性嚢胞ドレナージやがん治療などの非侵襲的な手技をサポートし、この地域の医療成果を向上させます。

- 2024年1月、エンドサウンドは、消化管処置の診断能力を強化するために設計された革新的な内視鏡超音波(EUS)技術の510(k)認可を取得しました。この画期的な装置は、EUS検査の精度と効率を向上させ、患者の予後改善につながる可能性があります。

世界の内視鏡超音波市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の内視鏡超音波市場レポートを製品、用途、最終用途、地域に基づいてセグメント化しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

- 内視鏡

- 超音波プローブ

- 針

- 付属品

- 超音波プロセッサ

アプリケーション展望(売上高、百万米ドル、2018年~2030年)

- 消化器がん

- 肺がん

- 膵胆道疾患

- その他

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター

- その他

地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品セグメント

1.2.2. アプリケーションセグメント

1.2.3. 最終用途セグメント

1.3. 情報分析

1.3.1. 市場形成とデータの可視化

1.4. データの検証・公開

1.5. 情報調達

1.5.1. 一次調査

1.6. 情報・データ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 市場全体 CAGR計算

1.10. 目的

1.10.1. 目標1

1.10.2. 目的2

第2章 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合他社の動向

第3章. 内視鏡超音波市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 消化器癌の有病率の増加

3.2.1.2. 老年人口の増加

3.2.1.3. 急速な技術の進歩

3.2.1.4. 低侵襲手術に対する需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 内視鏡超音波画像診断に伴う合併症

3.3. 内視鏡超音波市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 内視鏡超音波市場 製品推定と動向分析

4.1. セグメントダッシュボード

4.2. 内視鏡超音波の世界市場:製品動向分析

4.3. 内視鏡超音波の世界市場規模・動向分析、製品別、2018年~2030年 (百万米ドル)

4.4. 内視鏡

4.4.1. 内視鏡市場の予測・推計 2018〜2030年 (百万米ドル)

4.5. 超音波プローブ

4.5.1. 超音波プローブ市場の2018~2030年の推定と予測(USD Million)

4.6. 針

4.6.1. 針市場の2018~2030年の推定と予測(USD Million)

4.7. 付属品

4.7.1. 付属品市場の2018~2030年の推定と予測 (百万米ドル)

4.8. 超音波プロセッサ

4.8.1. 超音波プロセッサ市場の推定と予測 2018~2030 (USD Million)

第5章 内視鏡超音波市場 内視鏡超音波市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 内視鏡超音波の世界市場:用途別動向分析

5.3. 内視鏡超音波の世界市場規模・動向分析、用途別、2018年~2030年 (百万米ドル)

5.4. 消化器がん

5.4.1. 消化器癌の市場規模予測および動向分析:2018〜2030年 (百万米ドル)

5.5. 肺がん

5.5.1. 肺がん市場の2018~2030年の推定と予測(USD Million)

5.6. 膵胆道疾患

5.6.1. 膵胆道疾患市場の2018〜2030年の推定と予測(USD Million)

5.7. その他

5.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第6章 内視鏡超音波市場 内視鏡超音波市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 超音波内視鏡の世界市場:エンドユースの動向分析

6.3. 内視鏡超音波の世界市場規模・動向分析、エンドユース別、2018年~2030年 (百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの病院市場の推定と予測(USD Million)

6.5. 外来手術センター

6.5.1. 外来手術センター市場の2018~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018年から2030年までの推定と予測(USD Million)

第7章 内視鏡超音波市場 内視鏡超音波市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年〜2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測、トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 米国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 競争シナリオ

7.4.1.3. 規制の枠組み

7.4.1.4. 償還シナリオ

7.4.1.5. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. メキシコの市場予測2018~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 競争シナリオ

7.5.1.3. 規制の枠組み

7.5.1.4. 償還シナリオ

7.5.1.5. 英国市場の2018~2030年の推定と予測(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. フランス市場の2018~2030年予測 (百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. イタリア市場の2018~2030年の推定と予測(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 競争シナリオ

7.5.5.3. 規制の枠組み

7.5.5.4. 償還シナリオ

7.5.5.5. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要国の市場動向

7.5.6.2. 競争シナリオ

7.5.6.3. 規制の枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 競争シナリオ

7.5.7.3. 規制の枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の市場動向

7.5.8.2. 競争シナリオ

7.5.8.3. 規制の枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 競争シナリオ

7.6.1.3. 規制の枠組み

7.6.1.4. 償還シナリオ

7.6.1.5. 2018年から2030年までの日本市場の推定と予測(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 中国市場の2018~2030年の推定と予測(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. インド市場の2018~2030年の推定と予測(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国のダイナミクス

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. オーストラリア市場の2018〜2030年の推定と予測(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国のダイナミクス

7.6.5.2. 競争シナリオ

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 韓国市場の2018~2030年の推定と予測(百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 競争シナリオ

7.6.6.3. 償還シナリオ

7.6.6.4. 規制の枠組み

7.6.6.5. タイ市場の2018~2030年予測 (百万米ドル)

7.7. 南米アメリカ

7.7.1. ブラジル

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 競争シナリオ

7.7.1.3. 規制の枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. ブラジル市場の2018~2030年予測 (百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の市場動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.8. 中東アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主要カントリーダイナミクス

7.8.1.2. 競争シナリオ

7.8.1.3. 規制の枠組み

7.8.1.4. 償還シナリオ

7.8.1.5. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の市場動向

7.8.2.2. 競争シナリオ

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の市場動向

7.8.3.2. 競争シナリオ

7.8.3.3. 規制の枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. UAE市場の2018~2030年の推定と予測(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の市場動向

7.8.4.2. 競争シナリオ

7.8.4.3. 規制の枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章 競争環境 競合情勢

8.1. 企業/競合の分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. ボストン・サイエンティフィック・コーポレーション

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. メドトロニック

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. コンメッド

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. オリンパス株式会社

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ステリス

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. ソノスケープメディカル

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. ペンテックスメディカル

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. 富士フイルムインド

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. クックメディカル

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. メディ・グローブ社

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 気管支内超音波生検の世界市場、地域別、2018年~2030年(USD Million)

表3 気管支内超音波生検の世界市場:製品別、2018年~2030年(USD Million)

表4 気管支内超音波生検の世界市場、用途別、2018年~2030年(USD Million)

表5 気管支内超音波生検の世界市場、最終用途別、2018年~2030年(USD Million)

表6 北米気管支内超音波生検市場、国別、2018年~2030年 (百万米ドル)

表7 北米気管支内超音波生検市場、製品別、2018年~2030年(百万米ドル)

表8 北米気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表9 北米気管支内超音波生検市場、エンドユース別、2018年~2030年 (百万米ドル)

表10 米国の気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表11 米国の気管支内超音波生検市場、用途別、2018年~2030年(USD Million)

表12 米国の気管支内超音波生検市場:エンドユース別、2018年~2030年(USD Million)

表13 カナダ気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表14 カナダ気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表15 カナダ気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表16 メキシコ気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表17 メキシコ気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表18 メキシコ気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表19 ヨーロッパの気管支内超音波生検市場、国別、2018年 – 2030年 (百万米ドル)

表20 ヨーロッパの気管支内超音波生検市場、製品別、2018年 – 2030年 (百万米ドル)

表21 ヨーロッパ気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表22 ヨーロッパ気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表23 ドイツの気管支内超音波生検市場、製品別、2018年 – 2030年 (百万米ドル)

表24 ドイツの気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表25 ドイツ気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表26 英国気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表27 英国気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表28 英国気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表29 フランスの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表30 フランスの気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表31 フランス気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表32 イタリアの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表33 イタリアの気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表34 イタリアの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表35 スペイン気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表36 スペイン気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表37 スペイン気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表38 デンマークの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表39 デンマークの気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表40 デンマークの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表41 スウェーデン気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表42 スウェーデンの気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表43 スウェーデンの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表44 ノルウェー気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表45 ノルウェー気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表46 ノルウェー気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表47 アジア太平洋地域の気管支内超音波生検市場:国別、2018年~2030年(USD Million)

表48 アジア太平洋地域の気管支内超音波生検市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の気管支内超音波生検市場、用途別、2018年~2030年 (百万米ドル)

表50 アジア太平洋地域の気管支内超音波生検市場、エンドユース別、2018年 – 2030年 (百万米ドル)

表51 中国気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表52 中国気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表53 中国気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表54 日本の気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表55 日本の気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表56 日本の気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表57 インド気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表58 インド気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表59 インド気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表60 韓国気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表61 韓国気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表62 韓国気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表63 オーストラリアの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表64 オーストラリアの気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表65 オーストラリアの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表66 タイの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表67 タイの気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表68 タイの気管支内超音波生検市場:最終用途別、2018年〜2030年(USD Million)

表69 南米アメリカの気管支内超音波生検市場、国別、2018年 – 2030年 (百万米ドル)

表70 中南米気管支内超音波生検市場:製品別、2018年~2030年(百万米ドル)

表71 中南米気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表72 南米気管支内超音波生検市場、エンドユース別、2018年 – 2030年 (百万米ドル)

表73 ブラジル気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表74 ブラジル気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表75 ブラジル気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表76 アルゼンチン気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表77 アルゼンチン気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表78 アルゼンチン気管支内超音波生検市場:最終用途別:2018年 – 2030年(USD Million)

表79 MEA気管支内超音波生検市場:国別、2018年~2030年(百万米ドル)

表80 MEA気管支内超音波生検市場:製品別、2018年~2030年(百万米ドル)

表81 MEA気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表82 MEA気管支内超音波生検市場:最終用途別、2018年~2030年(百万米ドル)

表83 南アフリカの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表84 南アフリカの気管支内超音波生検市場、用途別、2018年 – 2030年 (百万米ドル)

表85 南アフリカの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表86 サウジアラビアの気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表87 サウジアラビアの気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表88 サウジアラビアの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表89 UAE気管支内超音波生検市場:製品別、2018年~2030年(USD Million)

表90 UAE気管支内超音波生検市場:用途別、2018年~2030年(USD Million)

表91 UAE気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

表92 クウェートの気管支内超音波生検市場:製品別、2018年~2030年(百万米ドル)

表93 クウェートの気管支内超音波生検市場、用途別、2018年~2030年 (百万米ドル)

表94 クウェートの気管支内超音波生検市場:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 市場策定と検証

図4 内視鏡超音波市場: 市場の展望

図5 内視鏡超音波市場:市場展望 セグメントの展望

図6 内視鏡超音波市場: 競争環境の展望

図7 親市場の展望

図8 内視鏡超音波市場のドライバーインパクト

図9 超音波内視鏡市場の抑制要因

図10 内視鏡超音波市場: 製品の展望と要点

図11 内視鏡超音波市場: 製品動向分析

図12 内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

図13 超音波プローブ市場の推定と予測、2018年~2030年(USD Million)

図14 針市場の推定と予測、2018年~2030年(USD Million)

図15 付属品市場の推定と予測、2018年~2030年(USD Million)

図16 超音波プロセッサ市場の推定と予測、2018年~2030年(USD Million)

図17 内視鏡超音波市場: アプリケーションの展望と要点

図18 内視鏡超音波市場: アプリケーションの動き分析

図19 消化器がん市場の推定と予測、2018年~2030年(USD Million)

図20 肺がん市場の推定と予測、2018年~2030年(USD Million)

図21 膵胆道疾患市場の推定と予測、2018年~2030年(USD Million)

図22 その他市場の推定と予測、2018年~2030年(USD Million)

図23 内視鏡超音波市場: エンドユースの展望と要点

図24 内視鏡超音波市場: エンドユーザー動向分析

図25 病院市場の予測:2018年~2030年(百万米ドル)

図26 外来手術センター市場の推定と予測、2018年〜2030年(USD Million)

図27 その他市場の推定と予測、2018年~2030年(USD Million)

図28 世界の内視鏡超音波市場: 地域別の展望と要点

図29 内視鏡超音波の世界市場 地域別動向分析

図30 北米市場の推定と予測、2018年〜2030年(百万米ドル)

図31 主要国の動き

図32 米国市場の推定と予測、2018年〜2030年(百万米ドル)

図33 主なカントリーダイナミクス

図34 カナダ市場の推定と予測、2018年~2030年(百万米ドル)

図35 主要国の市場動向

図36 メキシコ市場の推定と予測、2018年~2030年(百万米ドル)

図37 ヨーロッパ市場の推定と予測、2018年~2030年(百万米ドル)

図38 主要国の市場動向

図39 英国市場の推定と予測、2018年~2030年(百万米ドル)

図40 主要国の市場動向

図41 ドイツ市場の推定と予測、2018年~2030年(百万米ドル)

図42 主要国の市場動向

図43 フランス市場の推定と予測、2018年~2030年(百万米ドル)

図44 主要国の市場動向

図45 イタリア市場の推定と予測、2018年~2030年(百万米ドル)

図46 主要国の市場動向

図47 スペイン市場の推定と予測、2018年~2030年(百万米ドル)

図48 主要国の市場動向

図49 デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

図50 主要国の市場動向

図51 スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

図52 主要国の市場動向

図53 ノルウェー市場の推定と予測、2018年~2030年(百万米ドル)

図54 アジア太平洋市場の推定と予測、2018年~2030年(百万米ドル)

図55 主要国の市場動向

図56 中国市場の推定と予測、2018年~2030年(百万米ドル)

図57 主要国の市場動向

図58 日本市場の推定と予測、2018年~2030年(百万米ドル)

図59 主要国の市場動向

図60 インド市場の推定と予測、2018年~2030年(百万米ドル)

図61 主要国の市場動向

図62 タイ市場の推定と予測、2018年~2030年(百万米ドル)

図63 主要国の市場動向

図64 韓国市場の推定と予測、2018年~2030年(USD Million)

図65 主要国の市場動向

図66 オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

図67 中南米市場の推定と予測、2018年~2030年(百万米ドル)

図68 主要国の市場動向

図69 ブラジル市場の推定と予測、2018年~2030年(百万米ドル)

図70 主要国の市場動向

図71 アルゼンチン市場の推定と予測、2018年~2030年(百万米ドル)

図72 中東・アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図73 主要国の市場動向

図74 南アフリカ市場の推定と予測、2018年~2030年(USD Million)

図75 主要国の市場動向

図76 サウジアラビア市場の推定と予測、2018年~2030年(百万米ドル)

図77 主要国の市場動向

図78 UAE市場の推定と予測、2018年~2030年(百万米ドル)

図79 主要国の市場動向

図80 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/