これらの繊維(アラミド、カーボン、ポリエステル、ナイロンなど)は、自動車、航空宇宙、建設、医療用テキスタイル、ファッションなど、多様な産業でますます広く採用されています。グローバルな製造とインフラ開発が拡大する中、エンジニアード繊維は伝統的な天然繊維に比べてコスト効率と適応性に優れているため、好まれています。この需要拡大の主な要因の一つは、輸送や包装などの分野で持続可能性と軽量素材への注目が高まっていることです。エンジニアード繊維は、全体的な材料重量の削減に貢献し、燃料効率の向上と排出量の削減を実現します。さらに、スポーツや防衛分野での高性能アパレルの需要急増や、スマートテキスタイルやウェアラブルテクノロジーへの投資拡大が、市場を後押ししています。その一貫した品質と、特定の用途に最適化できる柔軟性は、現代の製品設計とイノベーションにおいて不可欠な要素となっています。

エンジニアードファイバーの採用を後押しする技術革新も進んでいます。バイオベースや生分解性合成繊維、ナノファイバー技術、センサーや応答機能を搭載した「スマートテキスタイル」などの開発は、人工素材の能力を再定義しています。企業は環境問題に対応するため、クローズドループリサイクルシステムや持続可能な生産プロセスへの投資も進めています。これらの技術革新は、エンジニアードファイバーの応用範囲を拡大するだけでなく、グローバルな持続可能性目標と一致し、市場の継続的な成長を保証しています。

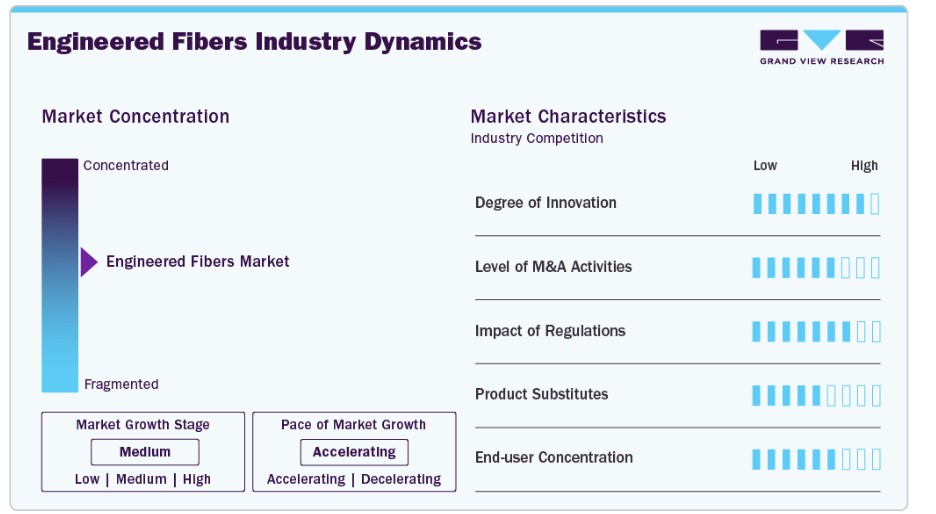

市場集中度と特徴

エンジニアードファイバー産業は中程度の集中度を示しており、デュポン、テイジン、トーレイ産業、三菱化学など、数社の主要企業が大きな市場シェアを占めています。これらの企業は、強力な研究開発能力、確立されたサプライチェーン、独自の技術を有しており、新規参入企業に対する高い参入障壁を形成しています。市場集中度は、アラミド繊維やカーボン繊維のような専門分野でより顕著です。これらの分野では、イノベーション、厳格な業界基準への準拠、資本集約的な生産プロセスが、生産者の数を制限しています。しかし、新興経済国での需要拡大は地域プレイヤーの拡大を促し、競争環境の多様化が徐々に進んでいます。

エンジニアード繊維は独自の利点を提供しますが、天然繊維(綿、羊毛、麻など)や新しいバイオベースの代替品との競争に直面しています。天然繊維は、持続可能性や生分解性が重要な用途(包装やファッションなど)において、コストや環境影響が懸念される場合、代替品として有効です。さらに、藻類、竹、再生セルロース(例:リヨセル)などから開発されたバイオエンジニアード繊維は、合成繊維の性能を模倣する環境に優しい代替品として注目されています。消費者嗜好や規制がより環境に優しい製品へとシフトする中、代替品の存在と影響力は拡大し、エンジニアード繊維メーカーはさらなるイノベーションを迫られるでしょう。

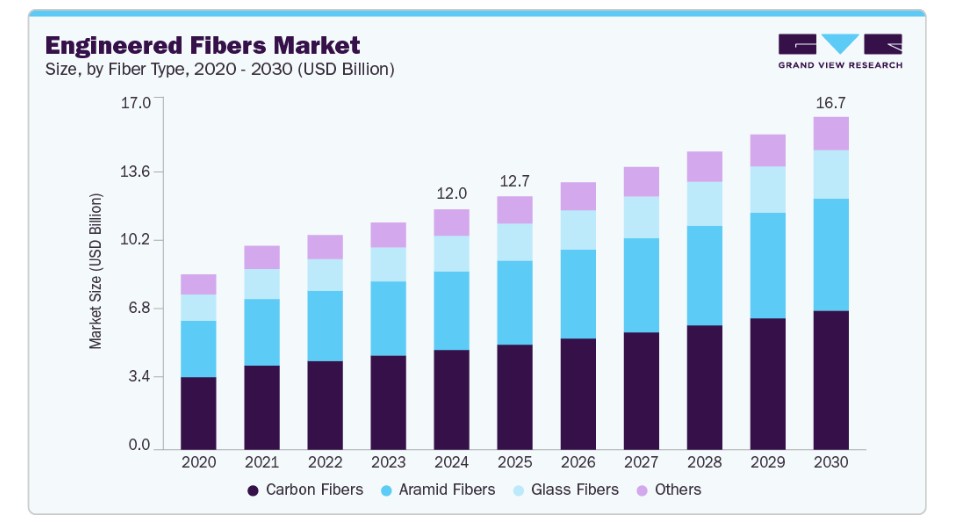

繊維タイプ別動向

カーボンファイバーセグメントは市場をリードし、2024年に41.5%の最大の売上高シェアを占めました。これは、比類ない強度対重量比、腐食抵抗性、生産技術の発展によるコスト低下によるものです。航空宇宙、自動車、再生可能エネルギー(特に風力タービン)、スポーツ用品など、軽量で高性能な材料が不可欠な業界で、カーボンファイバーの需要が急増しています。電気自動車と持続可能なインフラプロジェクトが拡大する中、炭素繊維は伝統的な金属や他の複合材料に代わってますます採用され、市場拡大を加速させ、現代のインフラ開発における主要な成長エンジンとして位置付けられています。エンジニアード繊維セクター。

アラミド繊維は、卓越した強度、耐熱性、軽量性を備え、急速な成長を遂げています。航空宇宙、防衛、自動車、保護衣料など幅広い分野で利用されるアラミド繊維(ケブラーやトゥワロンなど)は、過酷な環境下でも高い性能を発揮し、弾道保護、難燃性衣料、高性能複合材料などにおいて不可欠な素材となっています。デュポンやテイジンなどの主要メーカーの確立された存在と、防衛や産業分野における厳格な安全基準が、安定した需要を継続的に喚起し、アラミドの市場におけるリーダー地位を強化しています。

最終用途産業の動向

建設・インフラセグメントは、コンクリート補強材、断熱材、ジオテキスタイル、構造用複合材料などでの広範な用途により、2024年に市場最大の売上高シェア41.5%を占めました。ガラス、バサルト、ポリプロピレンなどのエンジニアード繊維は、建設材料に組み込まれ、耐久性の向上、ひび割れの軽減、環境ストレスへの耐性向上に貢献しています。世界的なレジリエントなインフラ整備の推進、特に新興経済国における都市化と政府主導のインフラプロジェクトの進展は、このセクターからの安定した需要を保証しています。建設材料の耐久性と性能向上における役割から、エンジニアードファイバーは

自動車産業はエンジニアードファイバーの最も急速に成長するセグメントであり、軽量化、燃費効率、高性能車両の需要増加が牽引しています。カーボン、アラミド、高強度ポリエステルなどのエンジニアードファイバーは、金属部品の代替として使用され、車両の重量と排出量を削減しつつ、安全性と耐久性を維持しています。電気自動車(EV)への急速な移行は、バッテリーハウジング、インテリア、構造部品における先進的な繊維複合材料の採用をさらに加速しています。自動車メーカーが強度、効率性、持続可能性を兼ね備えた材料を追求する中、自動車セクターはエンジニアードファイバー産業のイノベーションと成長の主要なドライバーとして浮上しています。

地域別動向

アジア太平洋地域は2024年に約35.7%の売上高シェアを占め、市場を支配しています。これは、中国、インド、日本、韓国などにおける急速な工業化、都市化、大規模なインフラ開発が要因です。この地域は、強力な製造基盤、コスト効率の良い労働力、産業成長を支援する政府政策の恩恵を受けています。建設、自動車、電子機器、テキスタイルなどからの需要拡大により、この地域はエンジニアードファイバーの生産と消費の主要な拠点となっています。さらに、再生可能エネルギーや防衛分野への投資増加が、カーボンやアラミドなどの高性能繊維の需要を後押ししています。アジア太平洋地域の低コスト製造と輸出能力の競争優位性は、グローバル市場での支配的地位をさらに強化しています。

中国エンジニアードファイバー市場動向

アジア太平洋地域で最大の経済規模を誇る中国は、大規模な建設活動、大規模な製造業、自動車生産におけるリーダーシップを背景に、エンジニアードファイバー市場で先導的な役割を果たしています。中国の「一帯一路」インフラ整備計画と都市開発の進展は、耐久性、軽量性、効率性を備えたエンジニアードファイバーの需要を後押ししています。同国は電気自動車(EV)、風力発電、高速鉄道など、高性能繊維を多用する分野に大規模な投資を行っています。中国はポリエステル、ナイロン、新興のバイオベース繊維の国内生産量に加え、輸出志向の強さを背景に、エンジニアード繊維生産の世界的な主要生産国となっています。さらに、政府のイノベーションと持続可能性への重点が、先進的な繊維技術の開発を加速させています。

北米エンジニアードファイバー市場動向

北米は、航空宇宙、防衛、医療、高性能自動車産業での高い採用率を背景に、エンジニアードファイバー市場で重要な地位を占めています。同地域は、高度な研究開発インフラ、厳格な規制基準、プレミアムエンジニアード材料を必要とする成熟した産業エコシステムを享受しています。弾道保護、航空機や車両用の高度な複合材料、医療用テキスタイルなどの応用が需要を後押ししています。さらに、製造における持続可能で軽量な材料への需要の高まりは、エンジニアードファイバーの採用拡大と一致しています。主要な市場プレイヤーの存在とイノベーションに対する強力な機関支援は、北米の競争力を維持しています。

米国エンジニアードファイバー市場は、航空宇宙と防衛分野で高性能ファイバー(アラミドやカーボンファイバーなど)が広く採用されているため、著しい成長を遂げています。自動車メーカーは、燃費効率と排出ガス基準を満たすため、軽量複合材料の採用を拡大しており、これがさらなる需要を後押ししています。米国は、スマートテキスタイルや医療用繊維の分野で技術革新の拠点となっており、強力な学術機関と産業研究機関を活かし、スマートテキスタイルや医療用繊維の分野で技術革新の拠点となっています。さらに、政府の防衛支出やインフラ・クリーンエネルギーへの投資が持続的な成長を支えています。デュポンやヘクセルなど、主要企業が本社を置く米国は、グローバルなエンジニアードファイバー市場における技術的・品質基準の確立において重要な役割を果たしています。

欧州エンジニアードファイバー市場動向

欧州は、高い環境意識と先進的な産業応用を特徴とする成熟したイノベーション駆動型市場です。持続可能性へのコミットメントから、バイオベースやリサイクル可能な繊維代替品の採用が進んでいます。自動車、航空宇宙、再生可能エネルギー、建設などの主要産業が需要を牽引しており、特にドイツ、フランス、イギリスなどで顕著です。欧州連合(EU)の廃棄物管理と材料効率に関する規制は、企業にイノベーションを促進し、循環型経済の実践を採用させ、先進的で環境に優しい繊維製品の開発を推進しています。さらに、欧州のエネルギー効率の高い建物とインフラへの重点は、繊維強化建設材料の需要をさらに後押ししています。

ドイツのエンジニアードファイバー市場は、同国の著名なハイテク自動車産業と工業部門に支えられており、軽量で耐久性のある材料の需要が不可欠です。ドイツの製造企業は、自動車のボディ部品、産業機械、建築補強材などにカーボンファイバーとアラミドファイバーを広く採用しています。ドイツは複合材料の研究開発の拠点でもあり、学術機関や民間企業との連携を通じて繊維技術の開発を推進しています。品質、精度、イノベーションに重点を置くドイツは、欧州におけるエンジニアードファイバーの活用において引き続き基準を確立しています。

中央・南米 エンジニアードファイバー市場動向

中央・南米はエンジニアードファイバーの成長市場であり、インフラの近代化と産業基盤の拡大に伴い、着実な成長を遂げています。ブラジル、アルゼンチン、チリは、建設、輸送、包装などの分野で需要を牽引しています。エンジニアードファイバーは、コンクリート補強や道路安定化などの土木工学分野で採用され、コスト効率の良い構造耐久性の向上に貢献しています。北米やヨーロッパほど技術的に先進的ではありませんが、外国直接投資の増加と高性能材料への認識の高まりが地域市場の成長を後押ししています。ただし、輸入依存度の高さと一部の国における経済的不安定さが持続的な成長の課題となる可能性があります。

中東・アフリカ エンジニアードファイバー市場動向

中東・アフリカ地域では、大規模な建設プロジェクト、石油・ガス開発、インフラ整備を背景に、エンジニアードファイバー市場が緩やかな成長を遂げています。サウジアラビア、アラブ首長国連邦(UAE)、カタールなどの国々は、NEOMや万博関連インフラプロジェクトのようなメガプロジェクトに多額の投資を行っており、これらのプロジェクトでは高性能で耐久性のある建設材料が求められています。これらのプロジェクトでは、エンジニアードファイバーがコンクリート強化、断熱材、特殊繊維などに使用されています。アフリカでは市場成長は緩やかですが、道路網、住宅、水管理システムへの投資が進む国々で増加傾向にあります。現地の製造能力の不足と輸入への依存度の高さが現在の成長の制約要因となっていますが、工業化の進展と国際的なパートナーシップの強化が、今後数年間の市場拡大を支えると予想されています。

主要エンジニアードファイバー企業動向

市場で主要なプレイヤーには、オウエンス・コーニングとデュポンが含まれます

- オウエンス・コーニングは、建設資材と複合材料のグローバルな製造業者で、特にガラス繊維技術における専門知識で知られています。同社は、建設、風力発電、輸送、インフラ分野で用いられる高度なガラス繊維強化材を通じて、エンジニアードファイバー業界で重要な役割を果たしています。

- デュポンは材料科学の先駆者であり、市場における主要なイノベーターです。同社は、ケブラーやノメックスなどの高性能アラミド繊維の開発で知られ、保護服、航空宇宙、防衛、自動車部品、産業用フィルターシステムなどに広く採用されています。デュポンのエンジニアードファイバーは、極限の耐久性、熱安定性、化学耐性を備え、高リスク・高性能アプリケーションの幅広いニーズに対応しています。

ソルベイS.A.と三菱化学グループは、エンジニアードファイバー市場における新興の市場参加者之一です。

- ソルベイS.A.は、エンジニアードファイバー複合材分野で強固なポートフォリオを有する、先進材料と特殊化学品のグローバルリーダーです。同社は、自動車、航空宇宙、電子機器、産業市場における軽量化、熱管理、化学耐性が重要な要件を満たす高性能材料を提供しています。ソルベイのエンジニアードファイバーソリューションは、厳しいアプリケーションにおいて構造的強度と性能を維持しつつ、環境への影響を低減する上で不可欠な役割を果たしています。同社のイノベーションと持続可能性へのコミットメントは、進化する高性能ファイバー技術において重要なプレイヤーとしての地位を確立しています。

- 三菱化学グループは、炭素繊維と先進材料市場で主要な地位を占める多角化化学企業です。同社の炭素繊維ブランド「PYROFIL」は、航空宇宙、自動車、スポーツ用品、産業機械など幅広い分野で採用される高強度・軽量エンジニアード繊維を提供しています。三菱化学は、高付加価値アプリケーションへの注力と繊維技術における継続的なイノベーションにより、機械的特性、設計柔軟性、持続可能性の向上を実現しています。

主要なエンジニアードファイバー企業:

以下の企業は、エンジニアードファイバー市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Owens Corning

- DuPont

- Solvay S.A.

- Mitsubishi Chemical Group

- Hexcel Corporation

- Teijin Limited.

- Hyosung Advanced Materials.

- Toray Industries, Inc.

- SGL Carbon

- Honeywell International

最近の動向

- 2025年5月、テイジン・フロンティアは、天然繊維のような質感と外観を備えた新しい高性能ポリエステル繊維を開発し、機能性と持続可能性を両立させることを目指しています。

- 2024年1月、トーレイは航空宇宙および産業用途向けの製品ポートフォリオを強化するため、高引張強度を有するカーボンファイバー「TORAYCA M46X」を発売しました。

グローバルエンジニアードファイバー市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルエンジニアードファイバー市場レポートを、繊維タイプ、最終用途産業、地域に基づいてセグメント化しています:

繊維タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- アラミド繊維

- カーボンファイバー

- ガラス繊維

- その他

最終用途産業別見通し(売上高、米ドル百万、2018年~2030年)

- 建設・インフラ

- 自動車

- 医療

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインアジア太平洋中国日本インド韓国中南米中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章 エンジニアードファイバー市場変数、トレンド、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:エンジニアードファイバー市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合企業の競争

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的環境

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 エンジニアードファイバー市場:ファイバータイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. ファイバータイプ別動向分析と市場シェア(2024年と2030年)

4.3. グローバルエンジニアードファイバー市場(ファイバータイプ別、2018年~2030年)(百万ドル)

4.4. アラミド繊維

4.4.1. アラミド繊維別エンジニアード繊維市場推定値と予測、2018年~2030年(百万ドル)

4.5. カーボン繊維

4.5.1. カーボン繊維別エンジニアード繊維市場推定値と予測、2018年~2030年(百万ドル)

4.6. ガラス繊維

4.6.1. エンジニアード繊維市場の見積もりおよび予測(ガラス繊維別)、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. エンジニアード繊維市場の見積もりおよび予測(その他別)、2018年~2030年(百万米ドル)

第5章 エンジニアードファイバー市場:最終用途産業別市場規模推計と動向分析

5.1. 主要なポイント

5.2. 最終用途産業別動向分析と市場シェア(2024年と2030年)

5.3. グローバルエンジニアードファイバー市場(最終用途産業別)、2018年~2030年(百万ドル)

5.4. 建設・インフラストラクチャー

5.4.1. エンジニアードファイバー市場推定値と予測、建設・インフラ分野、2018年~2030年(百万ドル)

5.5. 自動車

5.5.1. エンジニアードファイバー市場推定値と予測、自動車分野、2018年~2030年(百万ドル)

5.6. 医療

5.6.1. 医療分野におけるエンジニアードファイバー市場規模予測(2018年~2030年)(百万ドル)

5.7. その他

5.7.1. その他分野におけるエンジニアードファイバー市場規模予測(2018年~2030年) (USD百万)

第6章 エンジニアードファイバー市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米エンジニアードファイバー市場推定値と予測、2018年~2030年 (USD百万)

6.3.2. 北米エンジニアードファイバー市場推定値と予測、繊維タイプ別、2018年~2030年 (USD百万)

6.3.3. 北米エンジニアードファイバー市場推定値と予測、最終用途産業別、2018年~2030年 (USD百万)

6.3.4. アメリカ

6.3.4.1. アメリカ合衆国 エンジニアードファイバー市場規模予測(2018年~2030年)(百万ドル)

6.3.4.2. 米国エンジニアードファイバー市場規模と予測(繊維タイプ別)、2018年~2030年(百万ドル)

6.3.4.3. 米国エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダ エンジニアード繊維市場規模と予測、2018年~2030年(百万米ドル)

6.3.5.2. カナダ エンジニアード繊維市場規模と予測、繊維種類別、2018年~2030年(百万米ドル)

6.3.5.3. カナダ エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ エンジニアードファイバー市場規模と予測、2018年~2030年(百万米ドル)

6.3.6.2. メキシコ エンジニアードファイバー市場規模と予測(繊維タイプ別)、2018年~2030年(百万米ドル)

6.3.6.3. メキシコ エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ エンジニアードファイバー市場規模と予測、2018年~2030年(百万米ドル)

6.4.2. 欧州エンジニアードファイバー市場規模と予測(繊維種類別)、2018年~2030年(百万米ドル)

6.4.3. 欧州エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ エンジニアードファイバー市場規模と予測(2018年~2030年)(百万米ドル)

6.4.4.2. ドイツ エンジニアードファイバー市場規模と予測(繊維種類別、2018年~2030年) (USD百万)

6.4.4.3. ドイツ エンジニアードファイバー市場規模推計と予測、最終用途産業別、2018年~2030年(USD百万)

6.4.5. イギリス

6.4.5.1. イギリス エンジニアードファイバー市場規模推計と予測、2018年~2030年(USD百万)

6.4.5.2. イギリス エンジニアードファイバー市場規模予測(繊維タイプ別)、2018年~2030年(百万ドル)

6.4.5.3. イギリス エンジニアードファイバー市場規模予測(最終用途産業別)、2018年~2030年(百万ドル)

6.4.6. フランス

6.4.6.1. フランス エンジニアード繊維市場規模と予測、2018年~2030年(百万米ドル)

6.4.6.2. フランス エンジニアード繊維市場規模と予測、繊維種類別、2018年~2030年(百万米ドル)

6.4.6.3. フランス エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万ドル)

6.4.7. イタリア

6.4.7.1. イタリア エンジニアードファイバー市場規模と予測、2018年~2030年 (USD百万)

6.4.7.2. イタリア エンジニアード繊維市場規模と予測(繊維種類別)、2018年~2030年(USD百万)

6.4.7.3. イタリア エンジニアード繊維市場規模と予測(最終用途産業別)、2018年~2030年 (USD百万)

6.4.8. スペイン

6.4.8.1. スペイン エンジニアードファイバー市場規模と予測、2018年~2030年 (USD百万)

6.4.8.2. スペイン エンジニアードファイバー市場規模と予測、繊維種類別、2018年~2030年 (USD百万)

6.4.8.3. スペインのエンジニアードファイバー市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域のエンジニアードファイバー市場規模と予測、2018年~2030年(百万ドル)

6.5.2. アジア太平洋地域 エンジニアードファイバー市場規模と予測(繊維種類別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域 エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国エンジニアードファイバー市場規模と予測(2018年~2030年)(百万米ドル)

6.5.4.2. 中国エンジニアードファイバー市場規模と予測(繊維種類別)(2018年~2030年)(百万米ドル)

6.5.4.3. 中国エンジニアードファイバー市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.5. インド

6.5.5.1. インドエンジニアードファイバー市場規模と予測、2018年~2030年(百万ドル)

6.5.5.2. インドのエンジニアードファイバー市場規模と予測(繊維タイプ別)、2018年~2030年(百万ドル)

6.5.5.3. インドのエンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万ドル)

6.5.6. 日本

6.5.6.1. 日本のエンジニアードファイバー市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 日本のエンジニアードファイバー市場規模と予測(繊維種類別、2018年~2030年、百万米ドル)

6.5.6.3. 日本のエンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国のエンジニアードファイバー市場規模と予測、2018年~2030年(百万米ドル)

6.5.7.2. 韓国 エンジニアードファイバー市場規模と予測(繊維タイプ別)、2018年~2030年(百万米ドル)

6.5.7.3. 韓国 エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米 エンジニアード繊維市場規模と予測、2018年~2030年(百万米ドル)

6.6.2. 中南米 エンジニアード繊維市場規模と予測、繊維種類別、2018年~2030年(百万米ドル)

6.6.3. 中南米エンジニアードファイバー市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカエンジニアードファイバー市場規模予測、2018年~2030年(百万米ドル)

6.7.2. 中東・アフリカ地域 エンジニアードファイバー市場規模推計と予測(繊維タイプ別)、2018年~2030年(百万米ドル)

6.7.3. 中東・アフリカ地域 エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年(百万米ドル)

第7章 供給業者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメント・モデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング、2024

8.6. 企業一覧

8.6.1. Owens Corning

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. デュポン

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. ソルベイ S.A.

8.6.3.1. 当社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. 三菱化学グループ

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. ヘクセル・コーポレーション

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. テイジン株式会社.

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. ヒョソン・アドバンスト・マテリアルズ。

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. トロイ・インダストリーズ株式会社。

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. SGLカーボン

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. ハネウェル・インターナショナル

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 エンジニアードファイバー市場の見積もりおよび予測(2018年~2030年、USD百万)

表2 エンジニアードファイバー市場の見積もりおよび予測(アラミドファイバー別)、2018年~2030年(百万ドル)

表3 エンジニアードファイバー市場の見積もりおよび予測(カーボンファイバー別)、2018年~2030年(百万ドル)

表4 エンジニアードファイバー市場規模推計と予測(ガラスファイバー別)、2018年~2030年(百万ドル)

表5 エンジニアードファイバー市場規模推計と予測(その他)、2018年~2030年(百万ドル)

表6 エンジニアードファイバー市場規模推計と予測(建設・インフラ分野)、2018年~2030年(百万ドル)

表7 エンジニアードファイバー市場規模推計と予測(自動車分野)、2018年~2030年(百万ドル)

表8 エンジニアードファイバー市場の見積もりおよび予測(医療用)、2018年~2030年(米ドル百万)

表9 エンジニアードファイバー市場の見積もりおよび予測(その他)、2018年~2030年 (百万米ドル)

表10 北米エンジニアードファイバー市場規模推計と予測、2018年~2030年 (USD百万)

表11 北米エンジニアードファイバー市場規模と予測(繊維タイプ別)、2018年~2030年(USD百万)

表12 北米エンジニアードファイバー市場規模と予測(最終用途産業別)、2018年~2030年(USD百万)

表13 米国エンジニアードファイバー市場規模予測(2018年~2030年)(百万ドル)

表14 米国エンジニアードファイバー市場規模予測(繊維種類別、2018年~2030年) (百万ドル)

表15 米国エンジニアードファイバー市場規模と予測(用途別産業別)、2018年~2030年(百万ドル)

表16 カナダ エンジニアードファイバー市場規模予測(2018年~2030年)(百万ドル)

表17 カナダ エンジニアードファイバー市場規模予測(繊維種類別、2018年~2030年)(百万ドル)

表18 カナダ エンジニアード繊維市場規模と予測(用途別産業別)、2018年~2030年(百万米ドル)

表19 メキシコ エンジニアード繊維市場規模と予測、2018年~2030年(百万米ドル)

表20 メキシコ エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万ドル)

表21 メキシコ エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年 (USD百万)

表22 欧州エンジニアードファイバー市場推定値と予測、2018年~2030年 (USD百万)

表23 欧州エンジニアードファイバー市場推定値と予測、繊維タイプ別、2018年~2030年 (USD百万)

表24 欧州エンジニアードファイバー市場規模推計と予測(用途別産業別)、2018年~2030年 (USD百万)

表25 ドイツエンジニアードファイバー市場規模推計と予測、2018年~2030年 (USD百万)

表26 ドイツ エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万米ドル)

表27 ドイツ エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年 (百万ドル)

表28 イギリス エンジニアードファイバー市場推定値と予測、2018年~2030年(百万ドル)

表29 イギリス エンジニアードファイバー市場推定値と予測、繊維種類別、2018年~2030年(百万ドル)

表30 イギリス エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年(百万ドル)

表31 フランス エンジニアードファイバー市場規模推計と予測、2018年~2030年(百万ドル)

表32 フランス エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万ドル)

表33 フランス エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年(百万ドル)

表34 イタリア エンジニアードファイバー市場規模推計と予測(2018年~2030年、百万ドル)

表35 イタリア エンジニアードファイバー市場規模推計と予測(繊維種類別、2018年~2030年、百万ドル)

表36 イタリア エンジニアードファイバー市場規模推計と予測(用途別産業別)、2018年~2030年(百万ドル)

表37 スペイン エンジニアードファイバー市場規模推計と予測、2018年~2030年(百万ドル)

表38 スペイン エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万ドル)

表39 スペイン エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年 (百万ドル)

表40 アジア太平洋地域 エンジニアードファイバー市場規模推計と予測、2018年~2030年(百万ドル)

表41 アジア太平洋地域 エンジニアードファイバー市場規模推計と予測、繊維種類別、2018年~2030年(百万ドル)

表42 アジア太平洋地域 エンジニアードファイバー市場規模推計と予測(用途別産業別)、2018年~2030年(百万米ドル)

表43 中国 エンジニアードファイバー市場規模推計と予測、2018年~2030年(百万米ドル)

表44 中国エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万米ドル)

表45 中国エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年 (USD百万)

表46 インドのエンジニアードファイバー市場推定値と予測、2018年~2030年 (USD百万)

表47 インドのエンジニアードファイバー市場推定値と予測、繊維タイプ別、2018年~2030年 (USD百万)

表48 インドのエンジニアードファイバー市場規模推計と予測(用途別産業別)、2018年~2030年 (USD百万)

表49 日本のエンジニアードファイバー市場規模推計と予測、2018年~2030年 (USD百万)

表50 日本のエンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万ドル)

表51 日本のエンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年(百万ドル)

表52 韓国エンジニアードファイバー市場推定値と予測、2018年~2030年(百万ドル)

表53 韓国エンジニアードファイバー市場推定値と予測、繊維種類別、2018年~2030年 (USD百万)

表54 韓国のエンジニアードファイバー市場推定値と予測、用途別産業別、2018年~2030年(USD百万)

表55 中南米のエンジニアードファイバー市場推定値と予測、2018年~2030年(USD百万)

表56 中南米エンジニアードファイバー市場規模推計と予測(繊維種類別)、2018年~2030年(百万ドル)

表57 中南米エンジニアードファイバー市場規模推計と予測(最終用途産業別)、2018年~2030年 (USD百万)

表58 中東・アフリカ地域 エンジニアードファイバー市場規模推計と予測、2018年~2030年(USD百万)

表59 中東・アフリカ地域 エンジニアードファイバー市場規模推計と予測、繊維種類別、2018年~2030年(USD百万)

表60 中東・アフリカ地域 エンジニアードファイバー市場規模予測(2018年~2030年、用途別産業別)(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 エンジニアードファイバー市場 – バリューチェーン分析

図11 エンジニアードファイバー市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約要因の影響分析

図14 業界分析 – ポーターの

図15 業界分析 – PESTEL分析(SWOT)

図16 繊維タイプ:主要なポイント

図17 繊維タイプ:市場シェア(2024年と2030年)

図18 最終用途業界:主要なポイント

図19 最終用途業界:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年、百万ドル)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/