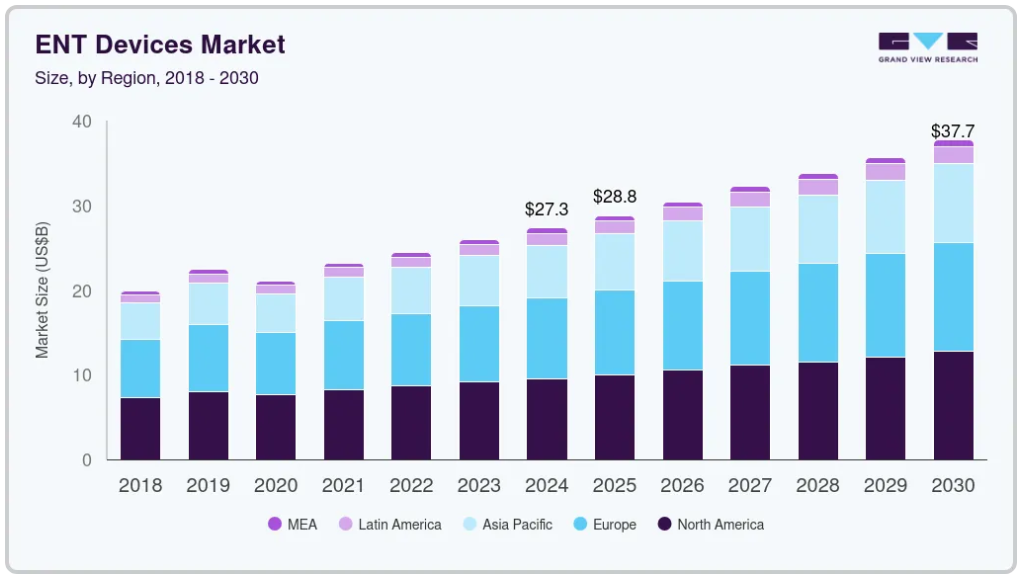

市場規模と予測

- 2024年の市場規模 27,300.6百万米ドル

- 2030年予測市場規模 37,720.1百万米ドル

- CAGR(2025-2030年): 5.5%

- 北米: 2024年の最大市場

難聴の有病率は増加の一途をたどっており、世界的に最も一般的な疾患のひとつと考えられています。2024年2月のWHOファクトシートによると、世界人口の約5%が難聴に対処するためのリハビリテーションを必要としています。

さらに、2050年までに約25億人が何らかの難聴を患い、約7億人が聴覚リハビリテーションを必要とすると予測されています。加齢による難聴の増加に寄与すると予想される主な要因は、平均寿命の伸びと騒音公害の拡大です。低所得国では、麻疹、中耳炎、髄膜炎などの感染症が聴覚障害の一般的な原因となっています。

慢性的な炎症、大きな音への暴露、血管の問題、耳に影響を及ぼす自然な老化現象、遺伝的素因なども、聴覚障害や難聴の有病率上昇の一因となっています。欧州補聴器工業会(EHIMA)によると、会員による補聴器販売台数は約4.7%増加し、2022年には2,025万台に達します。このように、補聴器の販売台数の増加と難聴の有病率の高さが市場を牽引すると予想されます。

難聴の有病率の増加、老年人口の増加、低侵襲性耳鼻咽喉科手術の採用増加により、耳鼻咽喉科機器の需要は高齢者の間で高くなっています。加えて、高齢者は補聴器、インプラント、その他の関連治療など、特殊な耳鼻咽喉科機器を必要とすることが多く、この人口集団の耳鼻咽喉科機器に対する高い需要の一因となっています。聴覚障害とは、部分的または全体的に聞こえない状態のことです。老年人口に影響を及ぼす最も一般的な疾患の1つです。National Institute on Deafness and Other Communication Disorders (NIDCD)によると、65歳から74歳の3人に1人が難聴であり、75歳以上の高齢者の50%が聴こえにくくなっています。

さらに、低侵襲性耳鼻咽喉科手術の普及が市場の成長を促進しています。米国、英国、日本などの先進国では、低侵襲手術が従来型の手術手段に徐々に取って代わりつつあります。低侵襲性耳鼻咽喉科手術は、組織損傷の軽減、手術時間の短縮、患者の早期回復などの利点を提供し、患者の転帰を改善します。従来型の手術では通常、体内部位にアクセスするために切開が必要で、精密さと専門知識が要求されます。一方、低侵襲性耳鼻咽喉科手術では、出血量の減少、麻酔の必要性の減少、感染リスクの低下、切開創の縮小、入院期間の短縮、回復の早さなどの利点があり、多くの場合、より良い結果につながります。

市場の集中度と特徴

以下のグラフは、産業集中度、産業特性、業界参加者の関係を示しています。X軸は産業集中度を表し、低いものから高いものまであります。Y軸は、業界の競争、イノベーションの度合い、規制の影響、M&A活動のレベル、地理的拡大など、さまざまな業界の特性を表しています。

技術革新の程度は、継続的な技術の進歩、低侵襲処置に対する患者の需要の高まり、診断精度と治療結果の改善に対するニーズが原動力となっており、特に高い。企業は研究開発に多額の投資を行い、より小型で精度が高く、AIやロボット、画像誘導システムなどのデジタル技術と統合された製品を投入しています。3Dプリンターによるインプラント、バルーン副鼻腔形成器、ワイヤレス接続機能を備えた高度な補聴器などのイノベーションは、個別化された効率的な治療へのシフトを示しています。2024年2月、GN Store Nord A/Sはリサウンド・ネクシア補聴器の既存のポートフォリオを拡張し、新しいスタイルと接続性を追加しました。

いくつかの主要な市場プレーヤーは、M&Aの形で事業成長戦略を考案しています。M&A活動を通じて、これらの企業は事業を拡大することができます。例えば、2024年1月、Karl Storz社はロンドンを拠点とするInnersight Labs社を買収しました。この会社は、革新的なソフトウェアを製造するメーカーです。

規制は、製品の安全性、有効性、品質を保証することで、耳鼻咽喉科機器市場の形成に重要な役割を果たしています。米国のFDAやヨーロッパのMDR(Medical Device Regulation:医療機器規制)などの規制枠組みは、耳鼻咽喉科用機器の承認、分類、監視を規定しています。これらの規制は、市販前承認、市販後サーベイランス、有害事象報告に関する厳格なガイドラインを定めており、機器が患者に届く前に安全基準を満たしていることを保証しています。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地域に参入して事業を拡大しています。2024年4月、カールストルツは代理店Stöplerの関連事業を買収し、ベルギー、ルクセンブルグ、オランダでの事業を拡大しました。

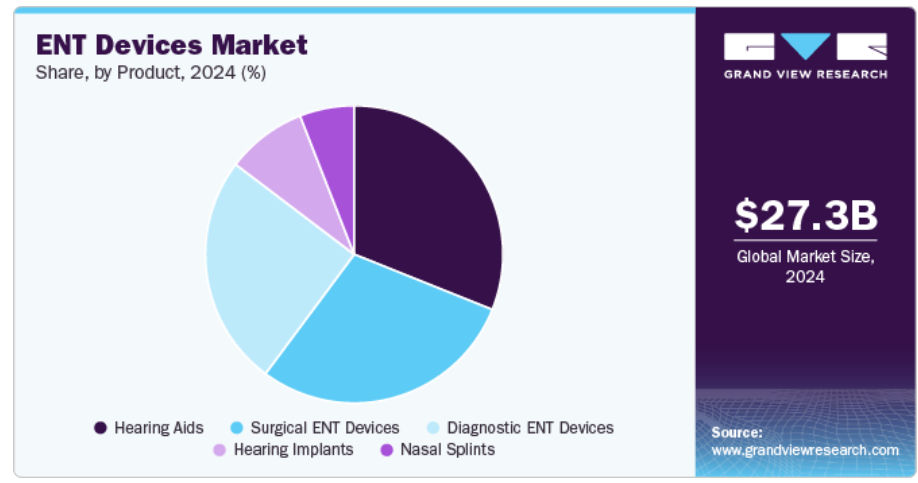

製品の洞察

補聴器部門は2024年に市場を支配し、31.06%の最大収益シェアを占め、予測期間中に最も速い成長率を記録すると予測されています。市場成長の要因として期待されるのは、聴力の改善や耳の疾患の正確な診断を目的とした投資の増加、新製品の発売、買収、技術の進歩などです。例えば、2023年3月、EssilorLuxottica社はイスラエルを拠点とする新興企業Nuance Hearing社を買収しました。この買収により、エシロールクソティカは音響技術を搭載したレンズを開発することで、補聴器事業におけるプレゼンスを拡大し、新しい技術へのアクセスと急成長市場における地位の確立を目指すと期待されています。

外科用耳鼻咽喉科機器分野は、予測期間中にかなりの成長率を記録すると予測されています。耳鼻咽喉科疾患の有病率の増加、手術装置の技術進歩、低侵襲処置の需要の高まりが、予測期間中の市場成長を促進すると予想されます。また、人工内耳の導入を促進する取り組みも、市場成長にプラスの影響を与えそうです。世界保健機関(WHO)によると、世界人口の約5%が難聴に苦しんでおり、約4億3200万人の成人と3400万人の小児が影響を受けています。2050年までには、25億人が難聴を患い、7億人が補聴器や手術を必要とすると推定されており、人工内耳の需要が高まっています。

地域別の洞察

北米は2024年に耳鼻咽喉科産業で最大の売上シェア34.99%を占めました。この地域の成長に寄与している主な要因は、高齢者人口の増加と難聴の有病率の増加です。さらに、米国とカナダにおける先進的な次世代補聴器の承認と発売、補聴器の高い普及率が市場の成長を後押ししています。

米国の耳鼻咽喉科用機器市場動向

米国の耳鼻咽喉科機器市場は、技術の進歩や複数の補聴器に対する最近の承認取得により、2024年には90.35%の最大シェアを占めました。メーカー各社は、新製品の承認を得て商品化するために研究開発に投資しています。例えば、2020年12月、アドバンスド・バイオニクスはフォナックと共同で、マーベル聴覚技術のFDA承認を取得しました。これには、Sky CI Marvel、New Naída、スマートフォンで簡単に調整できるNew Advanced Bionics Remoteアプリが含まれます。

カナダ耳鼻咽喉科機器市場は予測期間中に最速の成長を記録する見込み。カナダの医療機器市場は世界第8位で、医療機器産業の事業所の多くはブリティッシュコロンビア州、ケベック州、オンタリオ州、アルバータ州に所在しています。カナダの耳鼻咽喉科機器市場は予測期間中に成長が見込まれており、その要因としては、低侵襲手術への嗜好の高まり、技術の進歩、耳鼻咽喉科関連疾患を患う高齢者人口の増加などが挙げられます。

ヨーロッパの耳鼻咽喉科機器市場動向

ヨーロッパの耳鼻咽喉科機器市場は、予測期間中にかなりの成長を記録すると予測されています。この地域の主な市場は、英国、ドイツ、イタリア、フランス、スペインです。英国、ドイツ、イタリア、フランスなどの先進国における老人人口の増加が、予測期間中の成長を促進する要因の1つです。

ドイツ耳鼻咽喉科機器市場は、予測期間中に大きな成長率を記録すると予測されています。ドイツは高齢化が最も進んでいる国の1つです。低侵襲手術の採用増加、先進製品の導入、M&Aなどの事業活動などの要因が、ドイツの耳鼻咽喉科機器市場の成長に貢献するでしょう。例えば、2023年2月、ドイツのKARL STORZ社は、耳鼻咽喉科ポートフォリオを強化するため、アイルランドの医療技術企業であるAventaMed DAC社を100%買収しました。AventaMed社は、シングルユースの医療機器の開発を専門としており、耳鼻咽喉科手術による鼓膜切開術の現在の問題点に対処する新しい治療法であるSolo+ TTDを開発しました。

英国の耳鼻咽喉科機器市場は、予測期間中にかなりの成長率を記録すると予想されています。ENT UKは、小児救急の国家ガイドラインに基づいたバーチャルリアリティトレーニングシミュレーションなどの新しい取り組みの開発に積極的に取り組んでいます。これらのイニシアチブは、耳鼻咽喉科手術分野におけるトレーニングの強化と患者ケアの向上を目的としています。このような要因により、同国では技術的に先進的な耳鼻咽喉科用機器の需要が高まると予想されます。

アジア太平洋地域の耳鼻咽喉科機器市場動向

アジア太平洋地域は、同市場において著しく成長することが予想される地域です。リアルタイムモニタリング、ワイヤレス技術などの技術革新、アジア太平洋地域における医療支出の増加、規制機関からの支援が、耳鼻咽喉科機器市場の成長を促進すると予想されます。さらに、高齢者人口の増加と耳、鼻、喉に影響を及ぼす疾患の有病率の増加が、耳鼻咽喉科用機器市場の成長を促進すると予測されています。

日本の耳鼻咽喉科機器市場は2024年に最大シェアを獲得。この背景には、技術の進歩、低侵襲手術への志向の高まり、治療・診断用内視鏡の普及拡大、グローバル企業による投資、進行中の研究開発、主要メーカーの存在などがあります。GSKの薬事申請によると、日本の慢性副鼻腔炎の患者数は約200万人と推定されています。

インドの耳鼻咽喉科機器市場は、予測期間中に大幅な成長が見込まれます。インドの中央医薬品標準管理機関(CDSCO)は最近、外耳道ライト、耳芯、耳鼻咽喉科用椅子、オージオメーターなど、登録と承認が必要な耳鼻咽喉科用医療機器67品目のリストを発行しました。これは医療機器産業の規制強化に向けたインドの取り組みの一環です。

南米耳鼻咽喉科機器市場の動向

南米耳鼻咽喉科機器市場は、予測期間中に大きな成長を記録すると予測されています。中南米の耳鼻咽喉科機器市場は、主にメキシコ、ブラジル、アルゼンチン、コロンビアが牽引しています。同地域における市場参入企業による投資の増加、北米への近接性、米国、カナダ、日本、欧州諸国などの主要国との自由貿易協定などが、予測期間中に南米市場を押し上げると予測される要因の1つです。

ブラジル耳鼻咽喉科機器市場は2024年に南米の主要シェアを占めました。軽度から中等度の難聴に悩む人口が多く、技術的に進歩した機器の急速な開発と相まって、今後数年間で補聴器の市場浸透率が高まると予想されます。

中東アフリカの耳鼻咽喉科機器市場動向

中東アフリカの耳鼻咽喉科用補聴器市場は、難聴の有病率の増加や急速な高齢化、先進技術による補聴器への需要の高まりにより、予測期間中に大幅な成長が見込まれています。世界銀行によると、2022年には約2690万人が65歳以上になると予測されています。

アラブ首長国連邦(UAE)の耳鼻咽喉科機器市場は、予測期間中に急成長を遂げます。この成長の主な要因は、副鼻腔炎、難聴、扁桃腺炎などの耳鼻咽喉科疾患の有病率の増加です。UAEでは難聴、副鼻腔、アレルギー関連疾患の有病率が高く、副鼻腔灌流装置や点鼻薬などの耳鼻咽喉科機器の需要に寄与しています。

主な耳鼻咽喉科機器企業の洞察

耳鼻咽喉科機器市場の主要参入企業は、製品ポートフォリオの拡大、提携・協力、M&A、事業拠点の拡大など、革新的な事業成長戦略の考案に注力しています。

耳鼻咽喉科機器の主要企業

耳鼻咽喉科機器市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Ambu A/S

- Cochlear Ltd.

- Demant A/S

- Sonova

- GN Store Nord A/S

- Karl Storz

- Olympus Corporation

- PENTAX Medical

- Richard Wolf GmbH

- Rion Co., Ltd.

- Smith & Nephew plc

- Starkey Laboratories, Inc.

- Stryker

- MED-EL Medical Electronics

- Nemera

最近の動向

- 2024年4月、ペンタックスメディカルが耳鼻咽喉科や言語聴覚士向けのデジタルキャプチャーモジュール9380を発売。

- 2024年2月、ソノバが人工内耳と補聴器事業拡大のためメキシコに新事業所を開設。

- 2024年2月、ソノヴァはビバンテのポートフォリオを拡大するため、BTE補聴器ストライドV-UPウルトラパワーを発売。

- 2024年2月、ソノヴァのブランドであるHANSATONが、既存のポートフォリオの拡張として、ビートFS RT675 UPパワー補聴器を発売。

世界の耳鼻咽喉科機器市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向に関する分析を提供しています。この調査の目的のため、Grand View Research, Inc.は世界の耳鼻咽喉科用機器市場レポートを製品および地域別に区分しました:

- 製品展望(収益百万米ドル、2018年〜2030年)

- 診断用耳鼻咽喉科機器

- 硬性内視鏡

- 副鼻腔鏡

- 耳鏡

- 喉頭鏡

- 軟性内視鏡

- 気管支鏡

- 喉頭鏡

- 経鼻咽頭鏡

- ロボット支援内視鏡

- 聴力検査装置

- 硬性内視鏡

- 耳鼻咽喉科手術用機器

- 高周波ハンドピース

- 耳鼻咽喉科用ドリルバリ

- 耳鼻咽喉科用ハンド器具

- 副鼻腔拡張器具

- 鼻腔パッキング器具

- その他

- 補聴器

- 聴覚インプラント

- 鼻スプリント

- 診断用耳鼻咽喉科機器

- 地域別展望 売上高(百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析

1.6.1.1. セグメントレベルの企業収益予測

1.6.2. トップダウン市場推定

1.6.2.1. 地域・国別セグメントシェア算出

1.6.2.2. 多変量解析

1.6.2.3. 耳鼻咽喉科機器市場 CAGRの算出

1.7. 研究の前提

1.8. 二次情報源のリスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 耳鼻咽喉科機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 市場のダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 難聴の高い普及率

3.2.1.2. 老年人口の増加

3.2.1.3. 低侵襲性耳鼻咽喉科手術の浸透の増加

3.2.1.4. 耳鼻咽喉科機器の技術進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 耳鼻咽喉科手術に伴うリスク

3.2.2.2. 耳鼻咽喉科専門医の不足

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

第4章. 耳鼻咽喉科機器市場セグメント分析、製品別、2018年〜2030年(百万米ドル)

4.1. 耳鼻咽喉科機器市場: 製品動向分析と市場シェア

4.2. 耳鼻咽喉科用デバイス市場 製品セグメントダッシュボード

4.3. 診断用耳鼻咽喉科機器

4.3.1. 診断用耳鼻咽喉科機器市場、2018年〜2030年(百万米ドル)

4.3.2. 硬性内視鏡

4.3.2.1. 硬性内視鏡市場、2018年~2030年 (百万米ドル)

4.3.2.2. サイナスコープ

4.3.2.2.1. 副鼻腔鏡市場、2018年~2030年(USD Million)

4.3.2.3. 耳鏡

4.3.2.3.1. 耳鏡市場、2018年~2030年 (百万米ドル)

4.3.2.4. 喉頭鏡

4.3.2.4.1. 喉頭鏡市場、2018年~2030年 (百万米ドル)

4.3.3. 軟性内視鏡

4.3.3.1. 軟性内視鏡市場、2018年~2030年 (百万米ドル)

4.3.3.2. 気管支鏡

4.3.3.2.1. 気管支鏡市場、2018年~2030年 (百万米ドル)

4.3.3.3. 喉頭鏡

4.3.3.3.1. 喉頭鏡市場、2018年~2030年 (百万米ドル)

4.3.3.4. 鼻咽頭鏡

4.3.3.4.1. 経鼻咽頭鏡市場、2018年~2030年 (百万米ドル)

4.3.4. ロボット支援内視鏡

4.3.4.1. ロボット支援内視鏡市場、2018年~2030年 (百万米ドル)

4.3.5. 聴覚スクリーニング装置

4.3.5.1. 聴覚スクリーニング装置市場、2018年~2030年(百万米ドル)

4.4. 外科用耳鼻咽喉科機器

4.4.1. 外科用耳鼻咽喉科機器市場、2018年~2030年(百万米ドル)

4.4.2. 高周波ハンドピース

4.4.2.1. 高周波ハンドピース市場、2018年~2030年(USD Million)

4.4.3. 耳科用ドリルバリ

4.4.3.1. 耳科用ドリルバリ市場、2018年~2030年 (USD Million)

4.4.4. 耳鼻咽喉科用ハンド器具

4.4.4.1. 耳鼻咽喉科用ハンド器具市場、2018年~2030年 (百万米ドル)

4.4.5. 副鼻腔拡張器具

4.4.5.1. 副鼻腔拡張器具市場、2018年~2030年 (百万米ドル)

4.4.6. 鼻腔パッキングデバイス

4.4.6.1. 鼻腔パッキングデバイス市場、2018年~2030年 (百万米ドル)

4.4.7. その他

4.4.7.1. その他市場、2018年~2030年(百万米ドル)

4.5. 診断用耳鼻咽喉科機器

4.5.1. 診断用耳鼻咽喉科機器市場、2018年~2030年(百万米ドル)

4.6. 補聴器

4.6.1. 補聴器市場、2018年~2030年(百万米ドル)

4.7. 聴覚インプラント

4.7.1. 聴覚インプラント市場、2018年~2030年(USD Million)

4.8. 鼻スプリント

4.8.1. 鼻スプリント市場、2018年~2030年(百万米ドル)

第5章. 地域別、治療法別、2018年~2030年(百万米ドル)

5.1. 地域別市場ダッシュボード

5.2. 地域別市場 主要なポイント

5.3. 北米

5.3.1. 北米の耳鼻咽喉科用機器市場の予測および予測、2018年~2030年 (百万米ドル)

5.3.2. 米国

5.3.2.1. 主要国のダイナミクス

5.3.2.2. 米国の加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.3.2.3. 規制シナリオ

5.3.2.4. 償還シナリオ

5.3.2.5. 競合他社の洞察

5.3.2.6. 米国の耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.3.3. カナダ

5.3.3.1. 主要国の動態

5.3.3.2. カナダの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.3.3.3. 規制シナリオ

5.3.3.4. 償還シナリオ

5.3.3.5. 競合他社の洞察

5.3.3.6. カナダの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.3.4. メキシコ

5.3.4.1. 主要国の動態

5.3.4.2. メキシコの加齢関連・その他の難聴の推定有病率(2018年~2030年:百万人)

5.3.4.3. 規制シナリオ

5.3.4.4. 償還シナリオ

5.3.4.5. 競合他社の洞察

5.3.4.6. メキシコの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパの耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

5.4.2. 英国

5.4.2.1. 主要国のダイナミクス

5.4.2.2. 英国の加齢性難聴とその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.2.3. 規制シナリオ

5.4.2.4. 償還シナリオ

5.4.2.5. 競合他社の洞察

5.4.2.6. イギリスの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.4.3. ドイツ

5.4.3.1. 主要国のダイナミクス

5.4.3.2. ドイツの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.3.3. 規制シナリオ

5.4.3.4. 償還シナリオ

5.4.3.5. 競合他社の洞察

5.4.3.6. ドイツの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.4.4. フランス

5.4.4.1. 主要国のダイナミクス

5.4.4.2. フランスにおける加齢性難聴とその他の難聴の推定有病率(2018年~2030年:百万人)

5.4.4.3. 規制シナリオ

5.4.4.4. 償還シナリオ

5.4.4.5. 競合他社の洞察

5.4.4.6. フランスの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.4.5. イタリア

5.4.5.1. 主要国の動向

5.4.5.2. イタリアの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.5.3. 規制シナリオ

5.4.5.4. 償還シナリオ

5.4.5.5. 競合他社の洞察

5.4.5.6. イタリアの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.4.6. スペイン

5.4.6.1. 主要国のダイナミクス

5.4.6.2. スペインの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.6.3. 規制シナリオ

5.4.6.4. 償還シナリオ

5.4.6.5. 競合他社の洞察

5.4.6.6. スペインの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.4.7. ノルウェー

5.4.7.1. 主要国の動向

5.4.7.2. ノルウェーの加齢による難聴とその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.7.3. 規制シナリオ

5.4.7.4. 償還シナリオ

5.4.7.5. 競合他社の洞察

5.4.7.6. ノルウェーの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.4.8. スウェーデン

5.4.8.1. 主要国の動向

5.4.8.2. スウェーデンの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.4.8.3. 規制シナリオ

5.4.8.4. 償還シナリオ

5.4.8.5. 競合他社の洞察

5.4.8.6. スウェーデンの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.4.9. デンマーク

5.4.9.1. 主要国の動向

5.4.9.2. デンマークの加齢関連・その他の難聴の推定有病率(2018年~2030年:百万人)

5.4.9.3. 規制シナリオ

5.4.9.4. 償還シナリオ

5.4.9.5. 競合他社の洞察

5.4.9.6. デンマークの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.5. アジア太平洋地域

5.5.1. アジア太平洋地域の耳鼻咽喉科用機器市場の推定と予測、2018年~2030年 (百万米ドル)

5.5.2. 日本

5.5.2.1. 主要国のダイナミクス

5.5.2.2. 日本の加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.2.3. 規制シナリオ

5.5.2.4. 償還シナリオ

5.5.2.5. 競合他社の洞察

5.5.2.6. 日本の耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.5.3. 中国

5.5.3.1. 主要国の動態

5.5.3.2. 中国の加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.3.3. 規制シナリオ

5.5.3.4. 償還シナリオ

5.5.3.5. 競合他社の洞察

5.5.3.6. 中国の耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.5.4. インド

5.5.4.1. 主要国の動態

5.5.4.2. インドの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.4.3. 規制シナリオ

5.5.4.4. 償還シナリオ

5.5.4.5. 競合他社の洞察

5.5.4.6. インドの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.5.5. オーストラリア

5.5.5.1. 主要国の動態

5.5.5.2. オーストラリアの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.5.3. 規制シナリオ

5.5.5.4. 償還シナリオ

5.5.5.5. 競合他社の洞察

5.5.5.6. オーストラリアの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.5.6. 韓国

5.5.6.1. 主要国の動態

5.5.6.2. 韓国の加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.6.3. 規制シナリオ

5.5.6.4. 償還シナリオ

5.5.6.5. 競合他社の洞察

5.5.6.6. 韓国の耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.5.7. タイ

5.5.7.1. 主要国の動向

5.5.7.2. タイの加齢性難聴およびその他の難聴の推定有病率、2018年~2030年(百万人)

5.5.7.3. 規制シナリオ

5.5.7.4. 償還シナリオ

5.5.7.5. 競合他社の洞察

5.5.7.6. タイの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.6. 南米アメリカ

5.6.1. 南米の耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

5.6.2. ブラジル

5.6.2.1. 主要国のダイナミクス

5.6.2.2. ブラジルの加齢性難聴とその他の難聴の推定有病率、2018年~2030年(百万人)

5.6.2.3. 規制シナリオ

5.6.2.4. 償還シナリオ

5.6.2.5. 競合他社の洞察

5.6.2.6. ブラジルの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.6.3. アルゼンチン

5.6.3.1. 主要国の市場動向

5.6.3.2. アルゼンチンの加齢性難聴とその他の難聴の推定有病率(2018年~2030年:万人)

5.6.3.3. 規制シナリオ

5.6.3.4. 償還シナリオ

5.6.3.5. 競合他社の洞察

5.6.3.6. アルゼンチンの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.7. 中東アフリカ

5.7.1. 中東アフリカの耳鼻咽喉科用機器市場の推定と予測、2018年~2030年 (百万米ドル)

5.7.2. 南アフリカ

5.7.2.1. 主要国の動向

5.7.2.2. 南アフリカの加齢性難聴及びその他の難聴の推定有病率(2018年~2030年:百万人)

5.7.2.3. 規制シナリオ

5.7.2.4. 償還シナリオ

5.7.2.5. 競合他社の洞察

5.7.2.6. 南アフリカの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. 主要国の市場動向

5.7.3.2. サウジアラビアの加齢関連・その他の難聴の推定有病率(2018年~2030年:万人)

5.7.3.3. 規制シナリオ

5.7.3.4. 償還シナリオ

5.7.3.5. 競合他社の洞察

5.7.3.6. サウジアラビアの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

5.7.4. アラブ首長国連邦

5.7.4.1. 主要国の市場動向

5.7.4.2. UAEの加齢性難聴とその他の難聴の推定有病率(2018年~2030年:百万人)

5.7.4.3. 規制シナリオ

5.7.4.4. 償還シナリオ

5.7.4.5. 競合他社の洞察

5.7.4.6. UAEの耳鼻咽喉科用機器市場、2018年〜2030年 (百万米ドル)

5.7.5. クウェート

5.7.5.1. 主要国の市場動向

5.7.5.2. クウェートの加齢による難聴とその他の難聴の推定有病率、2018年~2030年(百万人)

5.7.5.3. 規制シナリオ

5.7.5.4. 償還シナリオ

5.7.5.5. 競合他社の洞察

5.7.5.6. クウェートの耳鼻咽喉科用機器市場、2018年~2030年 (百万米ドル)

第6章. 競合情勢

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 企業分類

6.3. 企業の市場ポジション分析

6.4. 企業プロフィール

6.4.1. アンブ社

6.4.1.1. 会社概要

6.4.1.2. 業績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアティブ

6.4.2. コクレア社

6.4.2.1. 会社概要

6.4.2.2. 業績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアティブ

6.4.3. デマントA/S

6.4.3.1. 会社概要

6.4.3.2. 業績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアティブ

6.4.4. ソノヴァ

6.4.4.1. 会社概要

6.4.4.2. 業績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアティブ

6.4.5. GNストア・ノルドA/S

6.4.5.1. 会社概要

6.4.5.2. 業績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアティブ

6.4.6. カール・シュトルツ

6.4.6.1. 会社概要

6.4.6.2. 業績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアティブ

6.4.7. オリンパス株式会社

6.4.7.1. 会社概要

6.4.7.2. 業績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアティブ

6.4.8. ペンタックスメディカル

6.4.8.1. 会社概要

6.4.8.2. 業績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアティブ

6.4.9. リチャード・ウルフ社

6.4.9.1. 会社概要

6.4.9.2. 業績

6.4.9.3. 製品ベンチマーク

6.4.9.4. 戦略的イニシアティブ

6.4.10. リオン

6.4.10.1. 会社概要

6.4.10.2. 業績

6.4.10.3. 製品ベンチマーク

6.4.10.4. 戦略的イニシアティブ

6.4.11. スミス・アンド・ネフュー・ピーエルシー

6.4.11.1. 会社概要

6.4.11.2. 業績

6.4.11.3. 製品ベンチマーク

6.4.11.4. 戦略的イニシアティブ

6.4.12. スターキーラボラトリーズ

6.4.12.1. 会社概要

6.4.12.2. 業績

6.4.12.3. 製品ベンチマーク

6.4.12.4. 戦略的イニシアティブ

6.4.13. ストライカー

6.4.13.1. 会社概要

6.4.13.2. 業績

6.4.13.3. 製品ベンチマーク

6.4.13.4. 戦略的イニシアティブ

6.4.14. メドエル・メディカル・エレクトロニクス

6.4.14.1. 会社概要

6.4.14.2. 業績

6.4.14.3. 製品ベンチマーク

6.4.14.4. 戦略的イニシアティブ

6.4.15. ネメラ

6.4.15.1. 会社概要

6.4.15.2. 業績

6.4.15.3. 製品ベンチマーク

6.4.15.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 世界の耳鼻咽喉科用機器市場、地域別 2018 – 2030 (USD Million)

表3 世界の耳鼻咽喉科用機器市場、製品別 2018年~2030年 (百万米ドル)

表4 診断用耳鼻咽喉科機器の世界市場:種類別 2018 – 2030 (USD Million)

表5 硬性耳鼻咽喉内視鏡の世界市場:種類別 2018 – 2030 (USD Million)

表6 柔軟性耳鼻咽喉内視鏡の世界市場:種類別、2018年〜2030年(USD Million)

表7 手術用耳鼻咽喉科機器の世界市場:種類別、2018年〜2030年(USD Million)

表8 北米ENT機器市場:国別 2018 – 2030 (百万米ドル)

表9 北米ENT機器市場、製品別 2018 – 2030 (百万米ドル)

表10 北米診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表11 北米硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表12 北米軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(百万米ドル)

表13 北米外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表14 米国耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表15 米国の診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表16 米国の硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表17 米国の軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表18 米国の外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表19 カナダの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表20 カナダの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表21 カナダの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表22 カナダの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表23 カナダの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表24 ヨーロッパの耳鼻咽喉科用機器市場:国別 2018 – 2030 (百万米ドル)

表25 ヨーロッパの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表26 ヨーロッパの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表 27 ヨーロッパの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表28 ヨーロッパの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表29 ヨーロッパの外科用耳鼻咽喉科機器市場:種類別、2018〜2030 (百万米ドル)

表30 英国耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表31 英国診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表32 英国硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表33 英国軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表34 英国外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表35 ドイツの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表36 ドイツの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表 37 ドイツの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表38 ドイツの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表39 ドイツの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表40 フランスの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表41 フランスの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表42 フランスの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表43 フランスの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表44 フランスの外科用耳鼻咽喉科機器市場:種類別、2018〜2030 (百万米ドル)

表45 イタリア耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表46 イタリアの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表 47 イタリアの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表48 イタリアの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表49 イタリアの外科用耳鼻咽喉科機器市場:種類別、2018〜2030 (百万米ドル)

表50 スペイン耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表51 スペインの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表52 スペインの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表53 スペインの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表54 スペインの外科用耳鼻咽喉科機器市場:種類別、2018〜2030 (百万米ドル)

表55 デンマークの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表56 デンマークの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表57 デンマークの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表58 デンマークの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表59 デンマークの外科用ENT機器市場:種類別、2018〜2030年(USD Million)

表60 スウェーデンの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表61 スウェーデンの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表62 スウェーデンの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (USD Million)

表63 スウェーデンの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表64 スウェーデンの外科用耳鼻咽喉科機器市場:種類別、2018〜2030年 (百万米ドル)

表65 ノルウェー耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表 66 ノルウェー 診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表67 ノルウェーの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表68 ノルウェーの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表69 ノルウェーの外科用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表 70 その他のヨーロッパの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表 71 その他のヨーロッパの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表 72 その他のヨーロッパの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表73 その他のヨーロッパの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年 (百万米ドル)

表74 その他のヨーロッパの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表 75 アジア太平洋地域の耳鼻咽喉科用機器市場:国別 2018 – 2030 (百万米ドル)

表 76 アジア太平洋地域の耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表77 アジア太平洋地域の診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表78 アジア太平洋地域の硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表79 アジア太平洋地域の軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年 (百万米ドル)

表80 アジア太平洋地域の外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表81 中国耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表82 中国診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表83 中国硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表84 中国軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表 85 中国の外科用耳鼻咽喉科機器市場:種類別、2018〜2030 (百万米ドル)

表86 日本の耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表87 日本の診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表88 日本の硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表89 日本の軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表90 日本の外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表91 インド耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表92 インド診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表93 インド硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表94 インドの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表95 インドの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表96 韓国耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表 97 韓国の診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表98 韓国硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表99 韓国の軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表100 韓国の外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表101 オーストラリアの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表102 オーストラリアの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表 103 オーストラリアの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (USD Million)

表104 オーストラリアの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表105 オーストラリアの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表106 タイの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表 107 タイの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表108 タイの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表109 タイの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表110 タイの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表111 その他のアジア太平洋地域の耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表112 その他のアジア太平洋地域の診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表113 APACの残りの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表114 アジア太平洋地域の残りの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(百万米ドル)

表115 その他のアジア太平洋地域の外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表116 南米ENT機器市場:国別 2018 – 2030 (百万米ドル)

表 117 中南米ENT機器市場:製品別 2018 – 2030 (百万米ドル)

表118 中南米診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表119 中南米硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表120 南米フレキシブルENT内視鏡市場:種類別、2018年〜2030年(USD Million)

表121 南米外科用ENT機器市場:種類別、2018年〜2030年(USD Million)

表122 ブラジル耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表123 ブラジルの診断用ENT機器市場:種類別 2018 – 2030 (百万米ドル)

表124 ブラジルの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表125 ブラジル軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表126 ブラジルの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表127 メキシコ耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表128 メキシコの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表129 メキシコの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表130 メキシコの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表131 メキシコの外科用耳鼻咽喉科機器市場:種類別、2018〜2030年(USD Million)

表132 アルゼンチンの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表133 アルゼンチンの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表134 アルゼンチンの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表135 アルゼンチンの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表136 アルゼンチンの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表137 その他のラテンアメリカの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表138 その他のラテンアメリカの診断用耳鼻咽喉科用機器市場:種類別 2018 – 2030 (百万米ドル)

表139 ラテンアメリカの残りの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表140 ラテンアメリカの残りの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(百万米ドル)

表141 その他のラテンアメリカの外科用耳鼻咽喉科機器市場:種類別、2018年 – 2030年 (百万米ドル)

表142 中東・アフリカ耳鼻咽喉科用機器市場:国別 2018 – 2030 (百万米ドル)

表143 中東・アフリカENT機器市場:製品別 2018 – 2030 (百万米ドル)

表144 中東・アフリカ診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表145 中東・アフリカの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表146 中東・アフリカの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年 (百万米ドル)

表147 中東・アフリカの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表148 南アフリカの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表149 南アフリカの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表150 南アフリカの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表151 南アフリカの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表152 南アフリカの外科用耳鼻咽喉科機器市場:種類別、2018年〜2030年(USD Million)

表153 サウジアラビアの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表154 サウジアラビアの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表155 サウジアラビアの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (USD Million)

表156 サウジアラビアの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表157 サウジアラビアの外科用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表158 UAE耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表159 UAE診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表160 UAE硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表161 UAE軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年(USD Million)

表162 UAE手術用耳鼻咽喉科機器市場:種類別2018〜2030年(USD Million)

表163 クウェートの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表164 クウェートの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (USD Million)

表165 クウェートの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (USD Million)

表166 クウェートの軟性耳鼻咽喉内視鏡市場:種類別、2018年 – 2030年 (百万米ドル)

表167 クウェートの外科用耳鼻咽喉科機器市場:種類別(2018年〜2030年:USD Million)

表168 その他の中東アフリカの耳鼻咽喉科用機器市場:製品別 2018 – 2030 (百万米ドル)

表169 MEAの残りの診断用耳鼻咽喉科機器市場:種類別 2018 – 2030 (百万米ドル)

表170 MEAの残りの硬性耳鼻咽喉内視鏡市場:種類別 2018 – 2030 (百万米ドル)

表171 MEAの残りの軟性耳鼻咽喉内視鏡市場:種類別、2018年〜2030年 (百万米ドル)

表172 MEAの残りの外科用耳鼻咽喉科機器市場:種類別2018年-2030年 (百万米ドル)

図表一覧

図1 耳鼻咽喉科用機器市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データの検証と公開

図7 市場スナップショット

図8 セグメント別スナップショット

図9 競争環境スナップショット

図10 親市場の展望

図11 関連/補助市場の展望

図12 耳鼻咽喉科機器市場 市場ダイナミクス

図13 耳鼻咽喉科機器市場 ポーターのファイブフォース分析

図14 耳鼻咽喉科機器市場:PESTEL分析 PESTEL分析

図15 耳鼻咽喉科用デバイス市場:製品別シェア、2023年および2030年(百万米ドル)

図16 耳鼻咽喉科用デバイス市場:製品別 市場シェア、2023年および2030年

図17 診断用耳鼻咽喉科機器市場の推定と予測、2018年〜2030年 (売上高、USD Million)

図18 硬性内視鏡市場の推定と予測、2018年〜2030年 (売上高、USD Million)

図19 副鼻腔鏡市場の推定と予測、2018年〜2030年 (収益、USD Million)

図20 耳鏡市場の推定と予測、2018年~2030年 (収益、USD Million)

図21 喉頭鏡市場の推定と予測、2018年~2030年 (収益、USD Million)

図22 軟性内視鏡市場の推定と予測、2018年〜2030年 (収益、USD Million)

図23 気管支鏡市場の推定と予測、2018年〜2030年 (収益、USD Million)

図24 喉頭鏡市場の推定と予測、2018年〜2030年 (収益、USD Million)

図25 経鼻咽頭鏡市場の推定と予測、2018年〜2030年 (売上高、USD Million)

図26 ロボット支援内視鏡市場の推定と予測、2018年〜2030年 (売上高、USD Million)

図27 聴力検査装置市場の推定と予測、2018年~2030年(売上高、USD Million)

図28 耳鼻咽喉科用手術機器市場の推定と予測、2018年~2030年(売上高、USD Million)

図29 ラジオ波ハンドピース市場の推定と予測、2018〜2030年 (売上高、USD Million)

図30 耳鼻咽喉科用ドリルバリの市場推定と予測、2018年〜2030年 (収益、USD Million)

図31 耳鼻咽喉科用ハンド器具市場の推定と予測、2018〜2030年 (収益、USD Million)

図32 副鼻腔拡張器具市場の推定と予測、2018年〜2030年 (収益、USD Million)

図33 鼻腔パッキング装置市場の推定と予測、2018年〜2030年 (収益、USD Million)

図34 補聴器市場の推定と予測、2018〜2030年 (売上高、USD Million)

図35 補聴器市場の推定と予測、2018〜2030年 (売上高、USD Million)

図36 鼻スプリント市場の推定と予測、2018年〜2030年 (売上高、USD Million)

図37 耳鼻咽喉科用デバイス市場の地域別売上高、2023年および2030年 (収益、USD Million)

図. 38 地域別市場: 主要項目

図39 地域市場: 主な注目点

図40 北米耳鼻咽喉科機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図41 米国耳鼻咽喉科機器市場の推定と予測、2018年~2030年(百万米ドル)

図42 カナダの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 ヨーロッパの耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図44 英国耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図45 ドイツの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図46 フランスの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図47 スペイン耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 イタリアの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図49 デンマークの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図50 スウェーデン耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図51 ノルウェー耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図52 アジア太平洋地域の耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図53 中国耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図54 日本耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図55 インドの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図56 韓国耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図57 オーストラリアの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図58 タイの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図59 南米耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図60 ブラジル耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図61 メキシコの耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図62 アルゼンチン耳鼻咽喉科用デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図63 中東アフリカの耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図64 南アフリカの耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図65 サウジアラビアの耳鼻咽喉科用機器市場の推定と予測、2018年〜2030年 (百万米ドル)

図66 UAE耳鼻咽喉科用機器の市場推定と予測、2018年~2030年 (百万米ドル)

図67 クウェートの耳鼻咽喉科用機器市場の推定と予測、2018年~2030年 (百万米ドル)

図. 68 主要企業の分類

図69 主要企業の市場ポジショニング

図70 主要企業の市場シェア分析、2024年

図71 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/