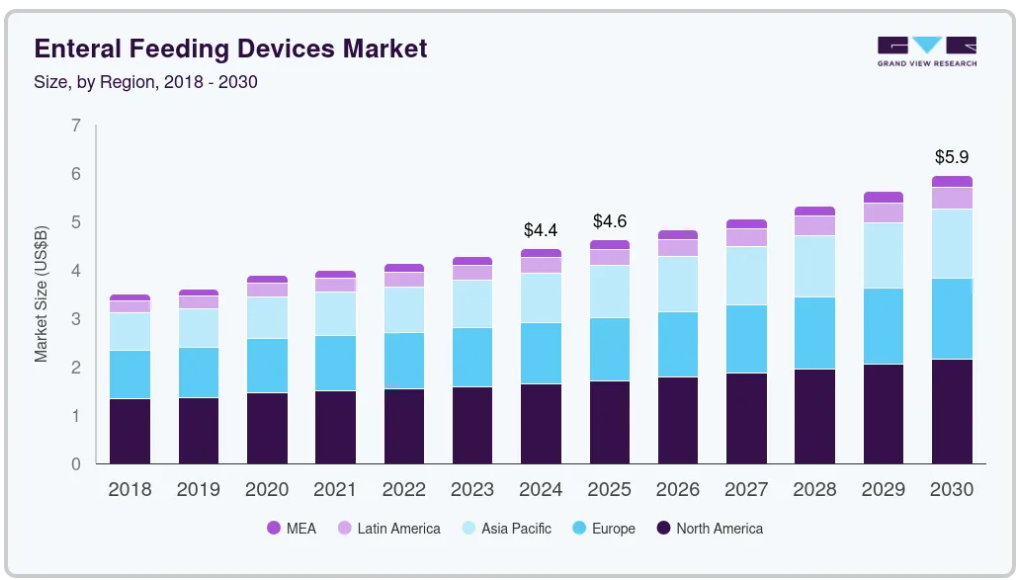

市場規模と予測

- 2024年の市場規模 44億3,000万米ドル

- 2030年予測市場規模 59億4,000万米ドル

- CAGR (2025-2030): 5.18%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

米国の外科外傷ICUにおける「Feed Early Enteral Diet Adequately for Maximum Effect」(FEED ME)プロトコルの採用により、これらの機器に対する補助金が可能に。逆バルーン設計の3重ファンネル交換GチューブやJチューブの導入といった技術の進歩も、予測期間中の市場成長を促進する見込みです。

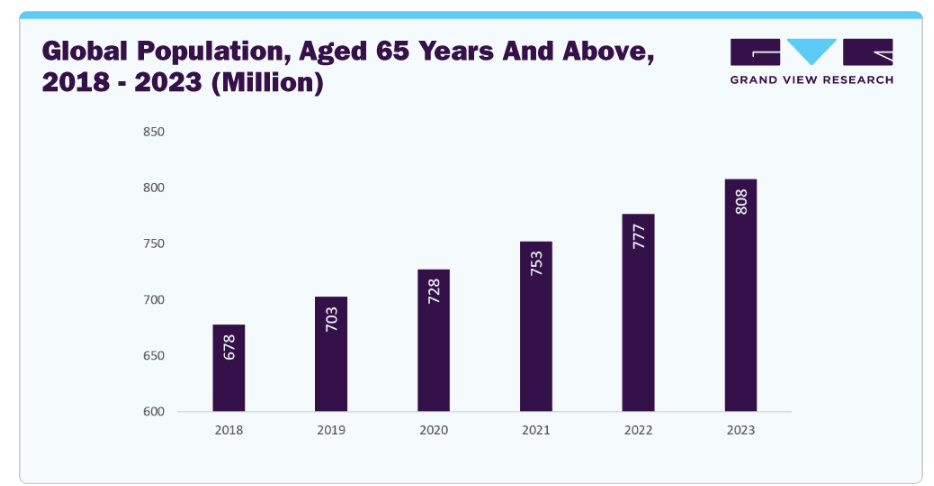

NCBIの複数の調査によると、65歳以上の高齢者はパーキンソン病や神経系障害などの慢性疾患を発症するリスクが高いとされています。60歳以上の世界人口は、2020年の約10億人から2030年には約14億人に大幅に増加し、2050年には倍増して約21億人に達すると予想されています。重症の高齢患者数はここ数年で大幅に増加しています。脳卒中、うつ病、認知症などの合併症を持つ高齢者人口における栄養不良や虚弱のリスクは、主に加齢に伴う体組成や筋肉量の様々な変化に起因して、非常に高くなっています。その結果、日常生活動作(ADL)の能力が低下し、転倒や怪我のリスクが高まります。

慢性疾患の有病率の上昇は、経腸栄養デバイスの需要を促進する主な要因の1つです。アルツハイマー病、注意欠陥多動性障害(ADHD)、骨粗しょう症、変形性関節症、中枢神経系障害など、臨床的な食事管理を必要とする慢性疾患の有病率は増加の一途をたどっています。これらの機器は、栄養の適切な摂取のために慢性的な症状を抱える老年人口に高度に採用されており、市場の成長を促進しています。

2024年5月のCDCの推計によると、成人の約10人に6人が少なくとも1つの慢性疾患に苦しんでいます。したがって、世界中で手術件数が増加していることも、これらのデバイスが重症患者への栄養供給に一般的に使用されているため、市場の成長を後押ししています。NCBIの記事によると、世界では毎年平均3億1,000万件の手術が行われており、市場に成長機会をもたらしています。医療費の増加、医療インフラの整備、医療機器の進歩は、予測期間中に市場をさらに活性化させる可能性があります。

医療界における経腸栄養剤に関する認識や理解が一般的に不足していることが、その採用を制限すると予測されています。経腸栄養剤は、医療専門家による処方と監督が必要です。こうした製品は受け入れられつつあるものの、患者、医師、薬剤師による理解はまだ不十分です。このため、医師が経腸栄養剤を採用したり処方したりすることができず、市場の成長が抑制される可能性があります。すべての医療専門家が、経腸栄養剤が慢性疾患やその症状の治療に成功すると確信しているわけではないため、治療とともに経腸栄養剤の採用に悪影響を及ぼす可能性があります。

市場の集中度と特徴

この産業は、患者の安全性、使いやすさ、治療成績を向上させる高度な技術の開発によって、中程度から高度の技術革新を目の当たりにしてきました。技術革新には、リアルタイムのモニタリング、自動流量調整、増粘または混合粉ミルクへの適合性を備えたスマート経腸栄養ポンプなどがあります。このような技術の進歩は主要な成長ドライバーであり、市場における技術革新への強い関心を反映しています。

産業界ではM&Aが盛んです。主要プレーヤーは、市場へのリーチとポートフォリオを拡大するために合併や買収に注力しています。例えば、2024年5月、Danoneは米国における医療栄養ポートフォリオを強化するためにFunctional Formulariesを買収しました。

特にアメリカやヨーロッパなどの地域では、規制の影響が大きいです。FDAの医療機器分類や欧州のMDR(医療機器規制)などの規制枠組みは、製品設計、承認スケジュール、市場参入に影響を与えます。企業は厳格な品質管理、生体適合性試験、表示コンプライアンスを徹底しており、技術革新のスピードや製品展開に大きな影響を与えています。

経腸栄養デバイス産業における代替製品は少ない。経腸栄養は、安全な食事や嚥下ができない患者の標準的なケア経路であり続けています。非経口栄養(静脈からの栄養補給)のような代替品はリスクが高く、コストが高く、消化管が機能しない重症の場合にのみ使用されます。

地域的な拡大は中程度で、各社は新興市場に積極的に参入していますが、インフラや規制上の課題に直面しています。例えば、2025年2月、カーディナル・ヘルス社は、2025年までにカンガルーOMNIポンプをヨーロッパ、オーストラリア、ニュージーランドに拡大する計画を発表しており、地域分散の努力を示しています。

製品の洞察

経腸栄養ポンプセグメントは、自然に食べることができない患者に制御された栄養と水分を正確に供給するため、2024年に50.60%の最大の売上シェアを占めました。主な推進要因としては、長期的な栄養補給を必要とする世界人口の高齢化とともに、がん、神経疾患、消化器疾患などの慢性疾患の有病率が上昇していることが挙げられます。携帯型ポンプやプログラム可能なポンプなどの技術の進歩は、患者の利便性とケアの質を向上させます。例えば、ニュートリシアのFlocare Infinity IIIポンプは軽量で、利用者の移動と自立を可能にします。

経腸栄養バッグは、その手頃な価格、使いやすさ、在宅経腸栄養への需要の高まりから、予測期間のCAGRは5.87%と、かなりのペースで拡大すると予測されています。これらのバッグは、重力栄養またはポンプ補助栄養に不可欠であり、患者に直接栄養を供給するための簡単で衛生的な方法を提供します。主な推進要因としては、慢性疾患の有病率の増加、長期的な栄養ケアを必要とする高齢者人口の増加、外来患者および在宅ケア環境の拡大などが挙げられます。

年齢層別インサイト

成人におけるがん、脳卒中、胃腸障害、嚥下を障害する神経疾患などの慢性疾患の有病率の上昇に牽引され、成人年齢層セグメントが2024年に最大の収益シェアを占めました。高齢化人口の増加、生活習慣に関連した健康問題、在宅経腸栄養オプションに対する意識の高まりが需要を加速しています。成人の場合、手術後や長引く病気の間に長期的な栄養サポートが必要になることが多く、機器の普及を後押ししています。

経腸栄養は、チューブを介して消化管に直接液体栄養を投与します。また、WHOによると、5歳児の死亡原因の約45%は栄養不足です。ユニセフが発表した報告書によると、毎年約300万人の若年層が栄養不良により死亡しています。乳児に使用される経腸栄養剤の種類には、経鼻空腸チューブ、経鼻十二指腸チューブ、胃瘻チューブ、空腸瘻チューブなどがあります。

ケーススタディ 「ロボットガイド下栄養管理プラットフォームがICU患者の摂食効果を改善」

背景

集中治療室(ICU)の重症患者にとって経腸栄養は不可欠です。従来型では、栄養補給は手動で管理されており、栄養目標を達成する上で課題がありました。2023年8月、ART MEDICAL社が開発したsmART+プラットフォームは、給餌の有効性を高めるロボットガイドアプローチを導入します。このプラットフォームは、給餌パラメーターを正確に制御することで、手動給餌手段の限界に対処することを目的としています。

課題

ICUにおける手動経腸栄養法は、いくつかの課題に直面しています。

- 一貫性のない給餌: 一貫性のない栄養補給:手動による方法では、栄養補給量やタイミングにばらつきが生じる可能性があります。

- チューブの誤留置: 不適切なポジショニングは、栄養合併症を引き起こす可能性があります。

- 逆流および胃圧: これらの問題のモニタリングおよび管理が困難な場合、哺乳結果に影響を及ぼすことがあります。

疾患別インサイト

2024年には、がん治療分野が最大の収益シェアで市場を支配しました。がん患者、特に口腔がん患者は、化学療法や放射線療法による副作用のため、定期的な食事摂取が困難です。特に、がん性悪液質と治療に関連する合併症に苦しむ患者のための、がんケアにおける経腸栄養デバイスの使用の増加は、このセグメントの支配を促進する重要な役割を果たしました。WHOによると、口唇、口腔、口腔咽頭のがんを含む口腔がんは、世界で13番目に多いがんであり、2022年には世界で389,846人の新規患者と188,438人の死亡が報告されると推定されています。さらに、世界的ながん負担の増大と在宅経腸栄養の採用増加も、このセグメントの成長を後押ししています。

希少疾患は予測期間中最も速いCAGRで成長する見込みです。インド政府保健家族福祉省(MoHFW)によると、世界全体で約3億人が希少疾患を抱えており、これらの疾患の約72%は遺伝性で、これらの希少遺伝性疾患の約70%は小児期に発症します。そのため、経腸栄養に対する意識の高まりと希少疾病に分類される疾患の増加により、予測期間中、市場は最も速い速度で成長すると予想されます。

エンドユースの洞察

2024年は病院が市場を支配。病院関連の栄養不良に関する医療従事者などの意識の高まりは、病院での経腸栄養デバイスの使用と需要を押し上げると予想される重要な要因の1つです。さらに、ICUへの入院や再入院の増加、重症患者や重病患者における経腸食や製剤の需要の増加、糖尿病や癌などの慢性疾患の有病率の上昇が、市場成長を促進する主な要因のいくつかです。

ホームケア分野は、今後数年間で最も速いCAGRで増加すると予測されています。Oley Foundationによると、米国では全年齢層で344,000人以上が在宅経腸栄養を摂取していると推定されています。さらに、英国人工栄養調査(BANS)によると、英国では59%以上が在宅経腸栄養のサポートを必要としています。したがって、代替ケアの選択肢の増加や急速な技術進歩により、予測期間中に市場は大幅な成長が見込まれています。

地域別洞察

北米の経腸栄養市場は2024年に37.12%の最大シェアを占めました。クリティカルケアにおける未熟児の増加が、この地域の市場成長を促進する主な要因です。例えば、CDCによると、米国では2022年に約10人に1人の赤ちゃんが未熟児で生まれました。市場は、胃腸障害、代謝障害、神経障害などの様々な障害をもたらす慢性疾患にかかりやすい老年人口の増加が大きく牽引しています。

米国の経腸栄養デバイス市場動向

米国の経腸栄養デバイス市場は、継続的な技術革新、規制当局の支援、慢性疾患の有病率の上昇が原動力となっています。ポータブル経腸栄養ポンプやワイヤレスモニタリングなどの先進技術は、患者の快適性と移動性を向上させるために普及しつつあります。例えば、Infinity Orange経腸栄養ポンプは、モバイルアプリ接続とリアルタイムモニタリングのためのBluetooth対応オプションです(主に小児および成人の移動ケア用)。

アジア太平洋地域の経腸栄養デバイス市場動向

アジア太平洋地域の経腸栄養デバイス市場は、予測期間中に最も速い速度で成長すると予測されています。この地域は患者数が多く、老人人口も多い。ライフスタイルの変化により、癌、糖尿病、胃腸障害、自己免疫疾患などの様々な疾患の有病率が増加しています。このため、慢性疾患の食事管理のための経腸栄養デバイスの需要が最終的に増加すると予想されます。日本と中国は高齢者人口が多く、慢性疾患のリスクが高い。栄養不足は老年人口に多く、アジア太平洋地域における経腸栄養デバイスの需要を押し上げると予想されます。世界飢餓教育サービスによると、栄養失調児の約70%はアジアに住んでいます。

ヨーロッパの経腸栄養デバイス市場動向

ヨーロッパの経腸栄養デバイス市場は、強力な規制の枠組み、特に欧州医薬品庁(EMA)やMDR(医療機器規制)ガイドラインによって設定された厳格な安全基準と品質基準によって牽引されています。持ち運び可能で患者に優しい哺乳ポンプの技術革新が、特に在宅介護の現場での成長を後押ししています。Eurostatによると、2050年までに欧州人口の30%に達すると予測される高齢者人口の増加が、長期栄養サポート機器の需要を促進しています。

南米アメリカの経腸栄養デバイス市場動向

中南米の経腸栄養デバイス市場は、医療投資の増加、病院インフラの改善、特にがん患者や消化器系患者の栄養不良管理に対する意識の高まりが原動力となっています。同地域では、専門的な医療従事者へのアクセスが制限されていますが、現在進行中の医療改善と慢性疾患有病率の増加が大きな拡大機会となっています。欧州の規制枠組みは安全性と標準化を重視しており、メーカーに研究開発とコンプライアンスへの投資を促しています。

中東・アフリカの経腸栄養デバイス市場動向

中東・アフリカの経腸栄養デバイス市場は、湾岸協力会議(GCC)諸国における高度な医療インフラの拡大が原動力となって、大きな成長を遂げています。サウジアラビアやアラブ首長国連邦などの国では、保健当局の承認が一元化されるなど、規制が改善され、機器登録が合理化されています。

経腸栄養デバイスの主要企業の洞察

経腸栄養デバイス市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するためにさまざまな取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する上で重要な鍵となります。

経腸栄養デバイスの主要企業

経腸栄養デバイス市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Conmed Corporation

- C.R.Bard

- Gravitas Medical

- Cook Medical

- Boston Scientific Corporation

- Moog Inc.

- Fresenius Kabi AG

- Danone Medical Nutrition

- Kimberly-Clark

- Abbott Nutrition

- B Braun Melsungen AG

- Avanos Medical, Inc.

- Cardinal Health

- Applied Medical Technology, Inc.

- Vygon India

- Fidmi Medical

- ALCOR Scientific

- Amsino International, Inc.

最近の動向

- 2023年3月、Gravitas Medical社は、経腸栄養チューブシステムのFDA 510(k)認可を取得。このシステムの特徴は、経鼻胃管にセンサーを搭載し、経鼻胃管の位置を追跡し、哺乳中の状態をモニターすることです。

「私たちの使命は、技術を使って現在の栄養供給ソリューションを、介護者が患者のためにタイムリーな意思決定を行えるよう支援する経腸栄養インテリジェンス・プラットフォームに置き換えることであり、これはその変革の始まりを意味します。」

– サヘル・スタリアCEO

- 2023年9月、カーディナル・ヘルスはカンガルーOMNI経腸栄養ポンプを発売しました。

「製品イノベーションは、当社のポートフォリオ・ライフサイクル・プロセスにおいて重要な役割を担っています。Kangaroo OMNI™は、使いやすさ、インテリジェンス、多用途性、携帯性により、経腸栄養患者と介護者のライフスタイルを改善するために設計されました。Kangaroo OMNI™は、患者や介護者に最も軽く、小さく、静かなKangaroo™送液・洗浄経腸栄養ポンプを提供すると同時に、市販の経腸栄養剤をより幅広く患者に提供します。”

– カーディナル・ヘルス、メディカル・セグメント、グローバル・メディカル・プロダクツ、シニア・バイス・プレジデント、ケリー・モフェット

- カーディナル・ヘルスは2023年8月、未熟児や新生児の新生児集中治療室(NICU)での入院期間を短縮することを目的とした次世代医療機器、NTトレーナーTMシステム2.0を発売しました。NTトレーナーTMシステムは、リアルタイム評価技術により、新生児の哺乳前スキルの発達をモニターするのに必要な客観的データを臨床医に提供することで、新生児の退院後の経過と成功の可能性を保護者に確信させます。

「NTトレーナーシステムは、一貫した患者ケアを提供するために重要な客観的データを提供しながら、患者の転帰を改善し、介護者の信頼を高めるための技術革新に対するカーディナルヘルスの投資を実証しています。NTトレーナーシステムは、新生児や早産児のNNSパターンを改善する最初で唯一のバイオフィードバック装置を通じて、生後間もない最も脆弱な患者を支援します。”

– カーディナルヘルス医療部門CEO スティーブ・メイソン

経腸栄養デバイスの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各セグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の経腸栄養デバイス市場を製品、年齢層、適応症、最終用途、地域別に分類しています:

- 製品の展望(売上高、百万米ドル、2018年~2030年)

- 経腸栄養セット

- 経腸栄養ポンプ

- 経腸栄養チューブ

- 経鼻胃管

- 胃瘻チューブ

- その他

- 経腸栄養バッグ

- 経皮内視鏡的胃瘻造設器

- ロープロファイル胃瘻造設器

- その他の付属品

- 年齢層の展望(売上高、百万米ドル、2018年~2030年)

- 成人

- 小児科

- 疾患別の展望(売上高、百万米ドル、2018年~2030年)

- アルツハイマー

- 栄養不良

- がん治療

- 糖尿病

- 慢性腎臓病

- 希少疾患

- 嚥下障害

- 疼痛管理

- 吸収不良/胃腸障害/下痢

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 在宅医療

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 調査方法と範囲

1.1. 市場区分と調査範囲

1.1.1. 製品

1.1.2. 年齢層

1.1.3. 疾患別

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入したデータベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. 年齢層の見通し

2.2.3. 疾患別展望

2.2.4. 最終用途の展望

2.2.5. 地域別の展望

2.3. 競合他社の洞察

第3章. 経腸栄養デバイス市場の変数、動向、スコープ

3.1. 市場ダイナミクス

3.1.1. 市場促進要因分析

3.1.1.1. 老人人口の増加

3.1.1.2. 慢性疾患の蔓延

3.1.1.3. 技術と製品革新の進化

3.1.1.4. 新生児・早産児経腸栄養への需要の高まり

3.1.2. 市場阻害要因分析

3.1.2.1. 医療界の認識不足

3.1.3. 市場の課題分析

3.1.3.1. スモールボアコネクターに伴う合併症

3.1.3.2. 経腸栄養に伴うリスク

3.1.4. 市場機会分析

3.2. 経腸栄養デバイス市場分析ツール

3.2.1. 産業分析-ポーターの分析

3.2.1.1. サプライヤーの力

3.2.1.2. 買い手の力

3.2.1.3. 代替の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争上のライバル

3.2.2. PESTEL分析

3.2.2.1. 政治情勢

3.2.2.2. 経済情勢

3.2.2.3. 社会情勢

3.2.2.4. 技術的ランドスケープ

3.2.2.5. 環境的ランドスケープ

3.2.2.6. 法的景観

3.3. 規制の枠組み

3.4. 新興技術

3.5. COVID 19がライフサイエンス分析市場に与える影響

3.6. ケーススタディと洞察

第4章. 経腸栄養デバイス市場 製品の推定と動向分析

4.1. 製品市場シェア、2024年および2030年

4.2. セグメントダッシュボード

4.3. 経腸栄養デバイスの世界製品別市場展望

4.4. ソフトウェア

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5. ギフトセット

4.5.1. 2018~2030年の市場予測(USD Million)

4.6. 経腸栄養ポンプ

4.6.1. 2018~2030年の市場予測(USD Million)

4.7. 経腸栄養チューブ

4.7.1. 2018~2030年の市場予測(USD Million)

4.7.2. 経鼻胃管

4.7.2.1. 2018~2030年の市場推定と予測(USD Million)

4.7.3. 胃瘻チューブ

4.7.3.1. 2018~2030年の市場推定と予測(USD Million)

4.7.4. その他

4.7.4.1. 2018~2030年の市場予測(百万米ドル)

4.8. 経腸栄養バッグ

4.8.1. 2018~2030年の市場推定と予測(USD Million)

4.9. 経皮内視鏡的胃瘻造設器

4.9.1. 2018~2030年の市場予測・予測(USD Million)

4.10. ロープロファイル胃瘻造設器

4.10.1. 2018~2030年の市場予測(USD Million)

4.11. その他の付属品

4.11.1. 2018〜2030年の市場予測(USD Million)

第5章 経腸栄養デバイス市場 経腸栄養デバイス市場 年齢層の推定と動向分析

5.1. 年齢別市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 経腸栄養デバイスの世界市場:年齢層別展望

5.4. 成人

5.4.1. 2018年から2030年までの市場予測・推計(USD Million)

5.5. 小児科

5.5.1. 2018~2030年の市場予測(百万米ドル)

第6章 経腸栄養デバイス市場 経腸栄養デバイス市場 疾患別の推定と動向分析

6.1. 疾患別市場シェア、2024年〜2030年

6.2. セグメントダッシュボード

6.3. 経腸栄養デバイスの世界市場:疾患別展望

6.4. アルツハイマー

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. 栄養欠乏症

6.5.1. 2018〜2030年の市場予測(百万米ドル)

6.6. がん治療

6.6.1. 2018年から2030年までの市場予測(USD Million)

6.7. 糖尿病

6.7.1. 2018〜2030年の市場予測(USD Million)

6.8. 慢性腎臓病

6.8.1. 2018〜2030年の市場予測(百万米ドル)

6.9. 希少疾患

6.9.1. 2018〜2030年の市場予測(百万米ドル)

6.10. 嚥下障害

6.10.1. 2018~2030年の市場予測(百万米ドル)

6.11. 疼痛管理

6.11.1. 2018~2030年の市場予測(百万米ドル)

6.12. 吸収不良/胃腸障害/下痢

6.12.1. 2018〜2030年の市場予測および予測(百万米ドル)

6.13. その他

6.13.1. 2018年から2030年までの市場予測(USD Million)

第7章 経腸栄養デバイス市場 経腸栄養デバイス市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. 経腸栄養デバイス市場 エンドユーザー動向分析、百万米ドル、2024年および2030年

7.3. 病院

7.3.1. 病院の市場予測:2018年〜2030年(百万米ドル)

7.3.2. 在宅医療

7.3.2.1. 在宅ケアの市場推定と予測、2018年~2030年(USD Million)

第8章. 経腸栄養デバイス市場 地域別推定と動向分析

8.1. 経腸栄養デバイス市場 地域別動向分析、2024年・2030年

8.2. 北米

8.2.1. 北米の経腸栄養デバイス市場の予測および予測、2018年〜2030年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 有病率の洞察

8.2.2.3. 規制の枠組み

8.2.2.4. 米国の経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 有病率の洞察

8.2.3.3. 規制の枠組み

8.2.3.4. カナダの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 有病率の洞察

8.2.4.3. 規制の枠組み

8.2.4.4. カナダの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. イギリス

8.3.2.1. 主要国の動向

8.3.2.2. 有病率の洞察

8.3.2.3. 規制の枠組み

8.3.2.4. イギリスの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 有病率の洞察

8.3.3.3. 規制の枠組み

8.3.3.4. ドイツの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 有病率の洞察

8.3.4.3. 規制の枠組み

8.3.4.4. フランスの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 有病率の洞察

8.3.5.3. 規制の枠組み

8.3.5.4. イタリアの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 有病率の洞察

8.3.6.3. 規制の枠組み

8.3.6.4. スペインの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.7. ノルウェー

8.3.7.1. 主要国の動向

8.3.7.2. 有病率の洞察

8.3.7.3. 規制の枠組み

8.3.7.4. ノルウェーの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.8. デンマーク

8.3.8.1. 主要国の動向

8.3.8.2. 有病率の洞察

8.3.8.3. 規制の枠組み

8.3.8.4. デンマークの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.9. スウェーデン

8.3.9.1. 主要国の動向

8.3.9.2. 有病率の洞察

8.3.9.3. 規制の枠組み

8.3.9.4. スウェーデンの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域の経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 有病率の洞察

8.4.2.3. 規制の枠組み

8.4.2.4. 日本の経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 有病率の洞察

8.4.3.3. 規制の枠組み

8.4.3.4. 中国の経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 有病率の洞察

8.4.4.3. 規制の枠組み

8.4.4.4. インドの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 有病率の洞察

8.4.5.3. 規制の枠組み

8.4.5.4. 韓国の経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.6. タイ

8.4.6.1. 主要国の動向

8.4.6.2. 有病率の洞察

8.4.6.3. 規制の枠組み

8.4.6.4. タイの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7. オーストラリア

8.4.7.1. 主要国の動向

8.4.7.2. 有病率の洞察

8.4.7.3. 規制の枠組み

8.4.7.4. オーストラリアの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. 南米アメリカ

8.5.1. 南米の経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 有病率の洞察

8.5.2.3. 規制の枠組み

8.5.2.4. ブラジルの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主要国の動向

8.5.3.2. 有病率の洞察

8.5.3.3. 規制の枠組み

8.5.3.4. アルゼンチンの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 有病率の洞察

8.6.2.3. 規制の枠組み

8.6.2.4. 南アフリカの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 有病率の洞察

8.6.3.3. 規制の枠組み

8.6.3.4. サウジアラビアの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. 有病率の洞察

8.6.4.3. 規制の枠組み

8.6.4.4. UAEの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 有病率の洞察

8.6.5.3. 規制の枠組み

8.6.5.4. クウェートの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

第9章 競争環境 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 企業分類

9.3. 主要企業の市場シェア/ポジション分析、2024年

9.3.1. 競合レベルでのディメンション分析(ブランドポジション、ポートフォリオの幅、商業力、GPO/IDNポジションなどの主要要素を含む)

9.4. 企業プロフィール

9.5. 企業プロフィール/リスト

9.5.1. CONMED株式会社

9.5.1.1. 概要

9.5.1.2. 業績(純収入)

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアティブ

9.5.2. BD(シー・アール・バード)

9.5.2.1. 概要

9.5.2.2. 業績(純収入)

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. クックメディカル

9.5.3.1. 概要

9.5.3.2. 業績(純収入)

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアティブ

9.5.4. ボストン・サイエンティフィック社

9.5.4.1. 概要

9.5.4.2. 業績(純収入)

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアティブ

9.5.5. ムーグ社

9.5.5.1. 概要

9.5.5.2. 業績(純収入)

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアティブ

9.5.6. フレゼニウス・カビAG

9.5.6.1. 概要

9.5.6.2. 業績(純収入)

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアティブ

9.5.7. ダノンメディカルニュートリション

9.5.7.1. 概要

9.5.7.2. 業績(純収入)

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアティブ

9.5.8. キンバリー・クラーク

9.5.8.1. 概要

9.5.8.2. 業績(純収入)

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアティブ

9.5.9. アボットニュートリション

9.5.9.1. 概要

9.5.9.2. 業績(純収入)

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアティブ

9.5.10. ブラウン・メルサンゲン社

9.5.10.1. 概要

9.5.10.2. 業績(純収入)

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアティブ

9.5.11. アバノス・メディカル

9.5.11.1. 概要

9.5.11.2. 業績(純収入)

9.5.11.3. 製品ベンチマーク

9.5.11.4. 戦略的イニシアティブ

9.5.12. カーディナル・ヘルス

9.5.12.1. 概要

9.5.12.2. 業績(純収入)

9.5.12.3. 製品ベンチマーク

9.5.12.4. 戦略的イニシアティブ

9.5.13. アプライド・メディカル・テクノロジー社

9.5.13.1. 概要

9.5.13.2. 業績(純収入)

9.5.13.3. 製品ベンチマーク

9.5.13.4. 戦略的イニシアティブ

9.5.14. バイゴン・インディア

9.5.14.1. 概要

9.5.14.2. 業績(純収入)

9.5.14.3. 製品ベンチマーク

9.5.14.4. 戦略的イニシアティブ

9.5.15. フィドミメディカル

9.5.15.1. 概要

9.5.15.2. 業績(純収入)

9.5.15.3. 製品ベンチマーク

9.5.15.4. 戦略的イニシアティブ

9.5.16. アルコーサイエンティフィック

9.5.16.1. 概要

9.5.16.2. 業績(純収入)

9.5.16.3. 製品ベンチマーク

9.5.16.4. 戦略的イニシアティブ

9.5.17. アムシーノ・インターナショナル

9.5.17.1. 概要

9.5.17.2. 業績(純収入)

9.5.17.3. 製品ベンチマーク

9.5.17.4. 戦略的イニシアティブ

9.5.18. グラビタス メディカル

9.5.18.1. 概要

9.5.18.2. 業績(純収入)

9.5.18.3. 製品ベンチマーク

9.5.18.4. 戦略的イニシアティブ

表一覧

表1 二次データソース一覧

表2 略語一覧

表3 北米経腸栄養剤市場:国別、2018年~2030年(百万米ドル)

表4 北米経腸栄養剤市場:製品別、2018年〜2030年(百万米ドル)

表5 北米経腸栄養剤市場、年齢層別、2018年 – 2030年 (百万米ドル)

表6 北米経腸栄養剤市場、疾患別、2018年 – 2030年 (百万米ドル)

表7 北米経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表8 米国の経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表9 米国の経腸栄養剤市場:年齢層別、2018年~2030年(百万米ドル)

表10 米国の経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表11 米国の経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表12 カナダの経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表13 カナダの経腸栄養剤市場:年齢層別、2018年~2030年(百万米ドル)

表14 カナダの経腸栄養製剤市場:疾患別、2018年〜2030年(百万米ドル)

表15 カナダの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表16 メキシコの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表17 メキシコの経腸栄養製剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表18 メキシコの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表19 メキシコの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表20 ヨーロッパの経腸栄養剤市場、国別、2018年 – 2030年 (百万米ドル)

表21 ヨーロッパの経腸栄養剤市場:製品別、2018年 – 2030年 (百万米ドル)

表22 ヨーロッパの経腸栄養剤市場、年齢層別、2018年 – 2030年 (百万米ドル)

表23 欧州の経腸栄養剤市場、疾患別、2018年〜2030年 (百万米ドル)

表24 ヨーロッパの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表25 ドイツの経腸栄養製剤市場:製品別、2018年 – 2030年(百万米ドル)

表26 ドイツの経腸栄養製剤市場:年齢層別、2018年〜2030年(百万米ドル)

表27 ドイツの経腸栄養製剤市場:疾患別、2018年〜2030年(百万米ドル)

表28 ドイツの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表29 イギリスの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表30 イギリスの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表31 英国の経腸栄養製剤市場:疾患別、2018年〜2030年(百万米ドル)

表32 英国の経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表33 フランスの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表34 フランスの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表35 フランスの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表36 フランスの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表37 イタリアの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表38 イタリアの経腸栄養剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表39 イタリアの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表40 イタリアの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表41 スペインの経腸栄養剤市場:製品別、2018年〜2030年(百万米ドル)

表42 スペインの経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表43 スペインの経腸栄養剤市場:疾患別、2018年〜2030年(百万米ドル)

表44 スペインの経腸栄養剤市場:最終用途別、2018年 – 2030年(百万米ドル)

表45 デンマークの経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表46 デンマークの経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表47 デンマークの経腸栄養製剤市場:疾患別:2018年~2030年(百万米ドル)

表48 デンマークの経腸栄養製剤市場:最終用途別、2018年 – 2030年(百万米ドル)

表49 スウェーデンの経腸栄養製剤市場:製品別、2018年 – 2030年(百万米ドル)

表50 スウェーデンの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表51 スウェーデンの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表52 スウェーデンの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表53 ノルウェーの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表54 ノルウェーの経腸栄養剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表55 ノルウェーの経腸栄養製剤市場:疾患別:2018年 – 2030年(百万米ドル)

表56 ノルウェーの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表57 アジア太平洋地域の経腸栄養剤市場:国別、2018年 – 2030年(百万米ドル)

表58 アジア太平洋地域の経腸栄養剤市場:製品別、2018年〜2030年(百万米ドル)

表59 アジア太平洋地域の経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表60 アジア太平洋地域の経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域の経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表62 中国の経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表63 中国の経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表64 中国の経腸栄養剤市場:疾患別、2018年〜2030年(百万米ドル)

表65 中国の経腸栄養剤市場:最終用途別、2018年〜2030年(百万米ドル)

表66 日本の経腸栄養剤市場:製品別、2018年〜2030年(百万米ドル)

表67 日本の経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表68 日本の経腸栄養剤市場:疾患別、2018年〜2030年(百万米ドル)

表69 日本の経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表70 インド経腸栄養製剤市場:製品別、2018年~2030年(百万米ドル)

表71 インド経腸栄養剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表72 インド経腸栄養製剤市場:疾患別、2018年 – 2030年(百万米ドル)

表73 インド経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表74 韓国の経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表75 韓国の経腸栄養剤市場:年齢層別:2018年~2030年(百万米ドル)

表76 韓国の経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表77 韓国の経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表78 オーストラリアの経腸栄養製剤市場:製品別、2018年~2030年(百万米ドル)

表79 オーストラリアの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表80 オーストラリアの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表81 オーストラリアの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表82 タイの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表83 タイの経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表84 タイの経腸栄養製剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表85 タイの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表86 南米経腸栄養製剤市場:国別、2018年 – 2030年(百万米ドル)

表87 南米経腸栄養剤市場:製品別、2018年 – 2030年 (百万米ドル)

表88 南米経腸栄養剤市場:年齢層別、2018年〜2030年(百万米ドル)

表89 ラテンアメリカの経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表90 南米アメリカの経腸栄養剤市場:最終用途別、2018年~2030年(百万米ドル)

表91 ブラジルの経腸栄養製剤市場:製品別、2018年~2030年(百万米ドル)

表92 ブラジルの経腸栄養剤市場:年齢層別、2018年~2030年(百万米ドル)

表93 ブラジルの経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表94 ブラジルの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表95 アルゼンチンの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表96 アルゼンチンの経腸栄養製剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表97 アルゼンチンの経腸栄養製剤市場:疾患別:2018年~2030年(百万米ドル)

表98 アルゼンチンの経腸栄養製剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表99 MEAの経腸栄養製剤市場:国別、2018年 – 2030年 (百万米ドル)

表100 MEAの経腸栄養剤市場:製品別、2018年 – 2030年 (百万米ドル)

表101 MEA経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表102 MEA経腸栄養剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表103 MEAの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表104 南アフリカの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表105 南アフリカの経腸栄養製剤市場:年齢層別、2018年 – 2030年(百万米ドル)

表106 南アフリカの経腸栄養剤市場:疾患別、2018年~2030年(百万米ドル)

表107 南アフリカの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表108 サウジアラビアの経腸栄養製剤市場:製品別、2018年 – 2030年 (百万米ドル)

表109 サウジアラビアの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表110 サウジアラビアの経腸栄養剤市場:疾患別、2018年 – 2030年 (百万米ドル)

表111 サウジアラビアの経腸栄養剤市場:最終用途別、2018年 – 2030年 (百万米ドル)

表112 UAE経腸栄養剤市場:製品別、2018年~2030年(百万米ドル)

表113 UAE経腸栄養剤市場:年齢層別:2018年~2030年(百万米ドル)

表114 UAE経腸栄養製剤市場:疾患別:2018年~2030年(百万米ドル)

表115 UAE経腸栄養剤市場:最終用途別:2018年 – 2030年 (百万米ドル)

表116 クウェートの経腸栄養剤市場:製品別、2018年 – 2030年 (百万米ドル)

表117 クウェートの経腸栄養剤市場:年齢層別、2018年 – 2030年 (百万米ドル)

表118 クウェートの経腸栄養剤市場:疾患別:2018年~2030年 (百万米ドル)

表119 クウェートの経腸栄養剤市場:最終用途別(2018年~2030年) (百万米ドル)

図表一覧

図1 経腸栄養剤市場のセグメンテーション

図2 推計手法

図3 調査ワークフローの各段階

図4 情報調達

図5 一次調査のパターン

図6 市場策定・検証

図7 経腸栄養デバイス市場 調査手法

図8 経腸栄養デバイス市場の概要、2024年(百万米ドル)

図9 セグメントスナップショット(1/3)(百万米ドル

図10 セグメントスナップショット(3つのうち2つ)、USD Million

図11 セグメント別スナップショット(3/3)、USD Million

図12 競争環境スナップショット

図13 経腸栄養デバイス市場ダイナミクス

図14 薬物送達デバイス市場金額、2024年(10億米ドル)

図15 消費者の意思決定プロセス

図16 製品配置の枠組み

図17 市場ドライバー分析(現在と将来のインパクト)

図18 世界の65歳以上人口(2018年〜2024年)(百万人

図19 米国における慢性疾患患者数の増加(2018年~2030年)(単位:百万人

図20 市場阻害要因分析(現状と将来への影響)

図21 経腸栄養デバイス市場-PESTLE分析

図22 産業分析-ポーターの分析

図23 主要企業の分類

図24 企業の市場ポジション分析(2024年

図25 企業の市場ポジション(地域別)、2024年

図26 地域ネットワーク地図

図27 経腸栄養デバイス市場、製品展望:主要課題、百万米ドル

図28 経腸栄養デバイス市場: 製品移動分析、2024年および2030年(百万米ドル)

図29 投与セット市場の推定と予測、2018年~2030年 (百万米ドル)

図30 経腸栄養ポンプ市場の推定と予測、2018年〜2030年 (百万米ドル)

図31 経腸栄養チューブ市場の推定と予測、2018年~2030年(百万米ドル)

図32 経皮内視鏡的胃瘻造設器市場の推定と予測、2018年~2030年(百万米ドル)

図33 経腸栄養バッグ市場の推定と予測、2018年~2030年(USD Million)

図34 薄型胃瘻造設器市場の推定と予測、2018年〜2030年(USD Million)

図35 その他の付属品市場の推定と予測、2018年~2030年 (百万米ドル)

図36 経鼻胃管市場の推定と予測、2018年~2030年(百万米ドル)

図37 胃瘻チューブ市場の推定と予測、2018年〜2030年 (百万米ドル)

図38 その他市場の推定と予測、2018年~2030年(百万米ドル)

図39 経腸栄養デバイス市場、年齢層別展望:主要課題(百万米ドル)

図40 経腸栄養デバイス市場: 年齢層別動向分析、2024年および2030年(百万米ドル)

図41:成人市場の推定と予測、2018年~2030年(百万米ドル)

図42 小児用:市場予測および予測、2018年~2030年(百万米ドル)

図43 経腸栄養デバイス市場: 疾患別展望:主要課題(百万米ドル

図44 経腸栄養デバイス市場: 疾患別動向分析、2024年および2030年(百万米ドル)

図45 経腸栄養デバイス市場:アルツハイマー病の推定と予測、2018年〜2030年(百万米ドル)

図46 栄養欠乏症の経腸栄養デバイス市場の予測・推計:2018年~2030年(百万米ドル)

図47 がん治療用の経腸栄養デバイス市場の予測・推計:2018年~2030年(USD Million)

図48 経腸栄養デバイス市場の予測:糖尿病、2018年~2030年(百万米ドル)

図49 経腸栄養デバイス市場の予測:慢性腎臓病、2018年~2030年(百万米ドル)

図50 希少疾患の経腸栄養デバイス市場の予測・推計:2018年~2030年(百万米ドル)

図51 嚥下障害の経腸栄養デバイス市場の予測・推計:2018年~2030年(百万米ドル)

図52 苦痛管理用経腸栄養デバイス市場の予測・推計:2018年~2030年(百万米ドル)

図53 経腸栄養デバイス市場の予測:吸収不良/GI障害/下痢、2018年~2030年(百万米ドル)

図54 経腸栄養デバイス市場の予測:その他(2018〜2030年)(USD Million

図55 経腸栄養デバイス市場:エンドユースの展望:主要課題(百万米ドル

図. 56 経腸栄養デバイス市場: 最終用途の動向分析、2024年および2030年(百万米ドル)

図57 病院市場の予測:2018年~2030年(USD Million)

図58 在宅介護、市場予測および予測、2018年~2030年(USD Million)

図59 地域市場 主要なポイント

図60 地域別の要点

図61 北米経腸栄養デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図62 米国のカントリーダイナミクス

図63 米国の経腸栄養デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図64 カナダの国別動向

図65 カナダの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図66 カナダの国別動向

図67 カナダの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図68 ヨーロッパ経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図69 英国:カントリーダイナミクス

図70 イギリス経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図71 ドイツ:カントリーダイナミクス

図72 ドイツの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図73 フランスの国別動向

図74 フランスの経腸栄養デバイス市場の予測および推移予測、2018年~2030年 (百万米ドル)

図75 イタリアの国別動向

図76 スペインの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図77 イタリアの国別動向

図78 イタリアの経腸栄養装置市場の推定と予測、2018年〜2030年 (百万米ドル)

図79 スウェーデンの国別動向

図80 スウェーデンの経腸栄養デバイス市場の推定と予測、2018年〜2030年 (百万米ドル)

図81 デンマークの国別動向

図82 デンマークの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図83 ノルウェー ノルウェーの国別動向

図84 ノルウェーの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図85 アジア太平洋地域の経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図86 日本: カントリーダイナミクス

図87 日本:経腸栄養デバイス市場の予測および推移、2018年~2030年(百万米ドル)

図88 中国: 各国の市場動向

図89 中国の経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図90 オーストラリア 各国の市場動向

図91 オーストラリア経腸栄養デバイス市場の予測および推移、2018年~2030年 (百万米ドル)

図92 インド:国別動向 各国の市場動向

図93 インド経腸栄養デバイス市場の予測および推移、2018年~2030年 (百万米ドル)

図94 韓国:国別動向 各国の市場動向

図95 韓国の経腸栄養デバイス市場の予測および推移予測、2018年~2030年 (百万米ドル)

図96 タイ:国別動向 各国の市場動向

図97 タイの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図98 中南米経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図. 99 ブラジル: カントリーダイナミクス

図100 ブラジルの経腸栄養デバイス市場の推定と予測、2018年~2030年 (百万米ドル)

図101 アルゼンチン:カントリーダイナミクス

図102 アルゼンチンの経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

図103MEAの経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

図104南アフリカ 国のダイナミクス

図105南アフリカの経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

図106 サウジアラビア 各国の市場動向

図107 南アフリカの経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

図108 UAE: 各国の市場動向

図109 UAE経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

図. 110 クウェート: 各国の市場動向

図111 クウェートの経腸栄養装置市場の推定と予測、2018年~2030年 (百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/