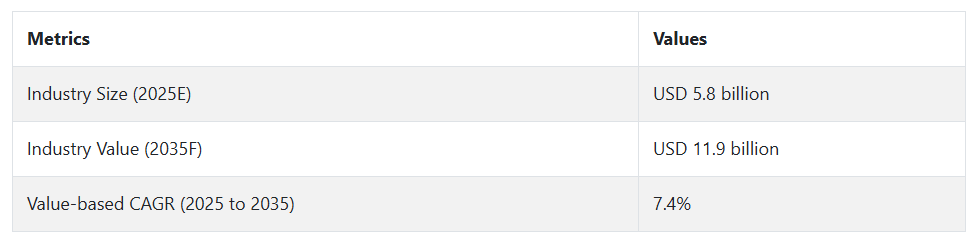

エポキシ硬化剤業界は、建設、自動車、船舶、再生可能エネルギーなどの分野における耐久性、高性能のコーティング剤や接着剤に対する需要の高まりにより成長しています。サステナビリティへの関心の高まりや、風力発電プロジェクトなどのエコフレンドリーな用途での製品使用の増加も、この業界の拡大にさらに貢献しています。さらに、技術の進歩と、より効率的で環境に優しい硬化剤の開発が、さまざまな産業分野での成長を推進しています。

エポキシ硬化剤業界に関する Fact.MR 調査

Fact.MR 調査の洞察:ステークホルダーの見解による動向

(2024 年第 4 四半期に実施、n=450、アメリカ、西ヨーロッパ、日本、韓国のメーカー、流通業者、配合業者、エンドユーザーに均等に分割されたステークホルダーの回答者)

エポキシ硬化剤業界のグローバルなステークホルダーは、主要な優先事項についてほぼ一致しており、79% が環境コンプライアンスを重視し、72% が自動車、船舶、建設などの要求の厳しい分野における高性能と耐久性に重点を置いています。コスト効率も重要であり、65% が原材料費の高騰の中で品質と手頃な価格のバランスを求めています。

地域別では、西ヨーロッパが 85% のステークホルダーがサステナビリティを優先事項としており、アメリカでは 68% が効率向上のために自動化に目を向けています。日本および韓国では 56% が、小規模な施設に適したコンパクトで省スペースのソリューションに重点を置いています。材料の好みもさまざまで、世界では 62% が鋼を好んでいますが、西ヨーロッパでは持続可能性の利点からアルミニウム(55%)が、日本および韓国では 40% が腐食防止のためにハイブリッドを好んでいます。

技術の採用と価格戦略は、地域間の違いをより深く反映しています。アメリカのステークホルダーの 58% が IoT 対応硬化システムを採用しているのに対し、日本ではコストの懸念から、先進技術を採用しているのは 33% に留まっています。価格感応度は依然として共通の課題であり、83% が原材料の価格上昇(鉄鋼価格 30%、アルミニウム 18% の上昇など)を理由に挙げています。

アメリカとヨーロッパのバイヤーは割高な価格でも購入する意向を示していますが、日本と韓国の 72% は低コストのモデルを、韓国の 48% はリースオプションを好んでいます。将来の投資については意見が分かれており、世界の製造業者の 70% は自動化とグリーンソリューションを目標としています。しかし、地域によって戦略は異なります。アメリカはモジュール式システムを優先し、ヨーロッパは二酸化炭素排出量の削減に重点を置き、アジアは小規模な事業に適したコンパクトで効率的なシステムを重視しています。

市場分析

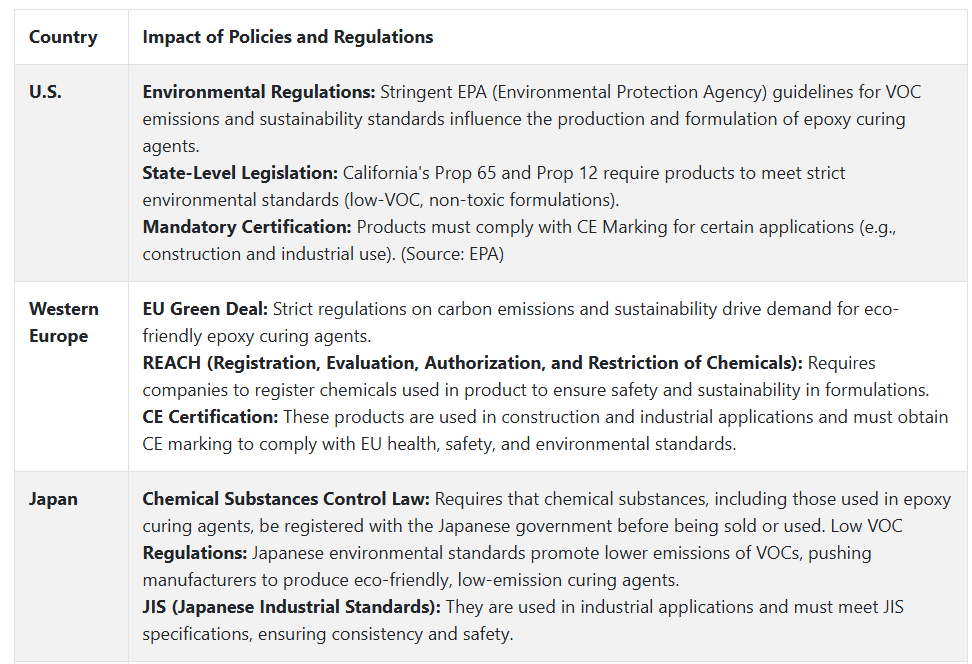

エポキシ硬化剤業界は、環境規制の強化や持続可能な製品に対する需要の高まりを受けて、低 VOC で環境に優しい配合への移行が進んでいます。その主な要因は、特にヨーロッパ、北米、アジアにおける厳しい規制により、メーカーが革新とより環境に優しい代替品の提供を迫られていることです。自動化、持続可能な製造、規制順守に投資する企業は優位性を獲得し、従来の排出量の多い製品に依存する企業はますます困難な課題に直面することになります。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

企業は、サステナビリティ、技術の進歩、および戦略的拡大を優先しなければなりません。厳しい環境規制に対応するためだけでなく、環境意識の高い顧客層の拡大を図るためにも、低 VOC およびバイオベースの製品の開発は不可欠です。グリーンケミストリーおよびリサイクル可能な配合への投資により、企業はコンプライアンスと魅力の面で優位性を確立することができます。

同時に、自動化やスマートマニュファクチャリングなどのインダストリー 4.0 技術を統合することは、効率の向上、コストの削減、および高性能で持続可能なソリューションの提供に不可欠です。進化する業界トレンドを先取りすることで、デジタル化および持続可能性が推進される業界において、関連性と事業継続性を確保することができます。

長期的な成長を確保するためには、戦略的な提携や生産能力の増強を通じて、原材料のサプライチェーンと流通ネットワークを強化する必要があります。研究開発の取り組みを拡大し、生産規模を拡大することで、再生可能エネルギーや先進的な建設などの新興セクターからの需要の高まりに対応することができます。戦略的な合併や買収は、最先端の技術や主要市場へのアクセスを加速させる可能性があります。

ただし、企業は、サプライチェーンの混乱、規制環境の変化、技術の陳腐化などの影響の大きいリスクを監視する必要があります。経営幹部は、サプライチェーンの回復力を強化し、環境認証を取得し、再生可能エネルギーセクターと強固な提携関係を構築して、グローバルな持続可能性の目標と産業の需要の変化に対応することが求められています。

経営陣向け

進化する産業で先頭を走り続けるためには、経営幹部は、サプライチェーンの回復力を強化し、持続可能性のトレンドを取り入れるという 2 つの戦略を優先すべきです。そのためには、環境認証の取得と、原材料コストの上昇を緩和するための代替調達戦略の検討に、早急な投資が必要です。さらに、再生可能エネルギー分野、特に風力タービン製造分野との提携は、大きな成長機会となります。

顧客中心の製品イノベーションに注力し、デジタルツールを活用して製造効率を向上させることで、同社は性能と持続可能性の両面でリーダーとしての差別化を図ることができます。このロードマップにより、同社は現在の需要に応えるだけでなく、再生可能エネルギーと規制順守に関する長期的なトレンドも活用できる立場を確立することができるでしょう。

セグメント別分析

種類別

アミン系硬化剤セグメントは、2025年に46.7%のシェアと、最も高いシェアを占める見通しです。アミン系硬化剤は、優れた硬化特性を発揮し、耐摩耗性、耐熱性、耐薬品性に優れた強靭で長持ちする接着力を実現するため、広く使用されています。

汎用性が高く、コーティング剤、接着剤、複合材料、電子機器など、幅広い用途に使用できます。エポキシ樹脂と硬化すると強固なネットワークを形成する特性があるため、自動車、航空宇宙、建設など、高い性能が要求される用途に適しています。

また、他の種類に比べて硬化時間が短いという利点もあり、生産効率の向上とコスト削減につながります。比較的安価で入手しやすいことも、さまざまな産業で広く使用されている理由です。さらに、アミン系硬化剤は、エポキシ系製品の機械的特性を大幅に改善するため、耐久性や強度が要求される過酷な状況での使用に最適です。

用途別

コーティング分野は、2025 年にも 28.2% のシェア を占め、引き続き主要分野となる見通しです。コーティング剤は、さまざまな産業のさまざまな表面に硬く高性能な保護コーティングを形成することができるため、エポキシ硬化剤業界で広く使用されています。エポキシ系コーティング剤は、耐食性、耐薬品性、耐摩耗性、耐候性に優れているため、自動車、航空宇宙、産業機械、インフラなどの過酷な環境での使用に適しています。

その汎用性は、橋梁やパイプラインの構造的完全性を維持するために塗布される保護コーティング剤だけでなく、自動車用塗料や家具の仕上げ材などの建築用途を含む装飾用コーティング剤にも及んでいます。耐久性に優れた保護性能と美しさを提供できることから、コーティング剤は引き続き卓越したセグメントであり、大きな市場シェアを占めています。さらに、建設および産業メンテナンス活動の需要拡大により、エポキシ系コーティング剤の需要はさらに増加すると予想され、今後数年間は、これらの製品におけるエポキシ系コーティング剤の用途のトップとしての地位が固まるでしょう。

国別分析

米国

アメリカの産業は、建設および自動車セクターの活況に牽引され、予測期間中は CAGR 7.2% の成長が見込まれています。自動車、航空宇宙、および産業用途における高性能コーティング剤の需要は、引き続き成長を推進すると予想されます。さらに、アメリカの建設業界における環境の持続可能性と耐久性に優れた材料に対する需要の高まりが、コーティング剤および接着剤製品の需要を牽引しています。

エポキシ系コーティング剤は、長寿命と極端な気象条件からの保護が要求される橋や道路などのインフラ建設に特に不可欠です。コーティング剤の需要は、環境に優しいソリューションの人気の高まりや、低排出・省エネ素材への移行も後押ししています。

英国

自動車および航空産業も、英国製品の主要な需要要因であり、製造業者は部品製造に高強度素材を必要としています。さらに、英国政府が炭素排出量の削減と環境の持続可能性の向上に取り組んでいることから、持続可能なエポキシ配合剤の需要が高まり、接着剤およびコーティング剤市場の成長が促進されています。

英国産業は、ブレグジットの不確実性や供給問題などの課題に直面していますが、持続可能性への取り組みが進んでいることや、高性能複合材料の需要が引き続き堅調であることから、英国の製品成長は堅調に推移する見通しです。

英国のこの産業は、評価期間において 6.3% の CAGR を記録すると予想されています。エポキシ硬化剤の需要の主要推進要因のひとつである建設部門は、グリーン建築製品や持続可能な建設に重点を置き、引き続き堅調です。これにより、耐候性や長期耐久性が不可欠な重工業インフラプロジェクトにおけるエポキシ系コーティング剤および接着剤の需要が拡大しています。

フランス

建物の改修や改装を含むフランスの建設業界では、耐久性と耐候性が強化された高性能エポキシコーティング剤の需要が大幅に増加するでしょう。フランスの業界は、建設、航空宇宙、自動車セクターの大幅な拡大に牽引され、予測期間中の CAGR は 6.8% の成長率を達成すると予想されています。

フランスの自動車部門も、この産業の主要な収益源であり、エポキシコーティング剤および接着剤は、自動車の組み立ておよび仕上げに多く使用されています。フランスは、二酸化炭素排出量の最小化を目指すサステナビリティプログラムに引き続き取り組んでいるため、サステナブル製品産業もそれに比例して成長すると予想されます。

さらに、航空宇宙および自動車部門における軽量複合材料への移行により、製品用接着剤およびコーティング剤の需要が拡大するでしょう。フランス政府がサステナビリティとグリーンビルディングに重点を置いていることから、エポキシ系製品の使用は増加し、フランスはヨーロッパの主要国となるでしょう。

ドイツ

ドイツの産業は、予測期間中に 7.9% の CAGR を達成すると予想されます。ドイツはヨーロッパ最大の経済大国であり、自動車、建設、工業製造の各分野における主要産業のプレーヤーであり、これらの分野はいずれもエポキシ硬化剤を大量に使用しています。自動車産業、特に電気自動車の製造における高性能コーティング剤の使用は、大幅に増加すると予想されます。

さらに、大規模なインフラ開発とサステナビリティ重視の建築建設部門が、長寿命でサステナブルなエポキシ系接着剤およびコーティング剤の需要を牽引するでしょう。ドイツの航空宇宙部門も、優れたエポキシ樹脂および硬化剤を必要とする軽量複合材料に注力しています。EU の排出目標の厳格化など、ドイツが環境規制の遵守に重点を置いていることから、低 VOC (揮発性有機化合物) エポキシ硬化剤の使用が拡大するでしょう。

イタリア

イタリアの売上高は、産業、自動車、建設分野での需要が堅調に推移するため、2025 年から 2035 年にかけて 6.0% の CAGR を達成すると予想されています。イタリアは自動車産業が盛んで、高性能自動車の製造や、耐久性および耐摩耗性に優れたコーティング剤にこの製品が利用されています。

建設業界では、環境に配慮した建設技術やインフラの再構築が重視されており、耐候性および耐食性に優れたエポキシコーティング剤の需要が高まっています。また、イタリアは、複合用途にエポキシ系接着剤やコーティング剤を適用する、高度に発達した航空宇宙産業も誇っています。イタリア政府は、製造および建設における炭素排出量の削減とエネルギー効率の向上にますます力を入れており、将来、低排出製品に対する需要が拡大すると予想されます。

韓国

エポキシ系接着剤およびコーティング剤に大きく依存している自動車産業と電子産業が、需要の主な牽引役となる見通しです。自動車産業の電気自動車(EV)への移行に伴い、EV 部品の効率、耐久性、外観を向上させる高性能コーティング剤および接着剤に対する需要が高まっています。

さらに、韓国はハイテク生産と航空宇宙および自動車産業向けの軽量複合材料の生産に重点を置いているため、エポキシ硬化剤の需要も伸びています。韓国の産業は年平均成長率 6.5%で成長すると予測されています。

日本

インフラの復興と近代化が進む日本の建設業界は、長期耐候性エポキシコーティング剤および接着剤の需要を牽引するでしょう。日本の産業は、高齢化や建設業界の比較的緩やかな成長により、間接的に制約を受けています。

日本の売上高は、自動車、電子、建設業界からの旺盛な需要に牽引され、2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長すると予想されています。日本の自動車産業は、特に電気自動車や自動運転技術への移行が進む中、高度なコーティング剤や接着剤の需要において依然として圧倒的な存在感を誇っています。これらの自動車には、軽量複合材料が使用されています。

中国

中国の産業は、予測期間において CAGR 8.2% の成長が見込まれています。世界最大の生産拠点である中国のエポキシ硬化剤の需要は、大規模な建設業および自動車産業によって牽引されています。

中国政府が都市化とインフラ整備を重視しているため、住宅および商業ビルの建設がかつてないほど増加しており、低コストで耐久性に優れたコーティング剤の採用が促進されています。

また、環境意識の高まりとグリーン技術の推進により、中国ではエコフレンドリーで持続可能なエポキシ硬化剤の需要も増加しています。さらに、自動車セクターの成長も高性能コーティング剤の需要をさらに押し上げ、この地域の市場全体の成長に貢献しています。

競争環境

エポキシ硬化剤業界は、数多くの大企業と多くの中小企業で構成される、非常に細分化された業界です。Huntsman Corporation、BASF、Evonik Industries などの巨大国際企業が、非常に高いシェアで業界を支配しています。また、主にグリーン製品や特殊製品を取り扱う、ニッチな分野や地域産業の小さな企業も存在しています。

この業界は競争が激しく、各企業は、製品革新、戦略的提携、製造能力の増強などを通じて、建設、自動車、航空宇宙などの業界における需要の増加に対応し、他社との差別化を図っています。

エポキシ硬化剤業界の業界リーダーは、競争優位性を維持するために幅広い戦略を採用しています。価格設定は依然として重要であり、各企業は性能を損なうことなく手頃な価格のソリューションを提供するために競争を繰り広げています。

もう一つの競争優位性はイノベーションであり、企業はグリーン製品の需要の高まりに対応するため、低 VOC、高性能、エコフレンドリーな硬化剤の開発に多額の投資を行っています。戦略的提携、特に建設や輸送などの主要産業との提携も重要な役割を果たしています。企業は、業界特有のニーズに対応し、持続可能な開発に関する規制の進化に対応するためのカスタマイズされたソリューションを提供するために、提携を活用しています。

市場シェア分析

エポキシ硬化剤業界では、いくつかの主要企業が、それぞれ独自の強みを持ち、著しいシェアを占めています。

Atul Ltd. (インド) は、コスト効率の高い生産と、インド、中国、東南アジアに広がる強力な流通ネットワークを武器に、5~7% のシェアを獲得しています。同社は、アジア太平洋地域で急成長しているコーティング剤および接着剤分野向けに、アミン系およびポリアミド系の硬化剤に注力しています。

Cardolite Corporation(アメリカ)は 4~6% のシェア を占め、カシューナッツの殻の液体(CNSL)を原料とするバイオベースの硬化剤でトップの地位を築いています。北米およびヨーロッパでの強い存在感は、コーティング剤、複合材料、接着剤における持続可能な代替品の需要の増加に支えられています。

3~5% のシェアを持つ Kukdo Chemical(韓国)は、電子機器のカプセル化、自動車用複合材料、航空宇宙などの先端用途向けの高性能硬化剤に特化しています。同社は、急成長する電子機器製造分野にサービスを提供し、中国および東南アジアで急成長しています。

2~4% のシェアを持つ Gabriel Performance Products(アメリカ)は、船舶用コーティング剤、航空宇宙、工業用接着剤などの高級用途向けの特殊アミンおよびポリエーテルアミン硬化剤に注力しています。耐薬品性、柔軟性、急速硬化性を備えたカスタム配合で高い評価を得ています。

その他の主要企業

-

- Huntsman Corporation

- Olin Corporation

- Evonik Industries AG

- Hexion Inc.

- Gabriel Performance Products

- BASF SE

- Cargill Incorporated

- DIC Corporation

- Mitsubishi Chemical Corporation

- Showa Denko KK

- Toray Fine Chemicals Co. Ltd.

- Aditya Birla Corporation

- Rampf-Gruppe

- Cardolite Corporation

- Shandong Deyuan Epoxy Resin Co.

- Kylin Chemicals Co. Ltd.

- Incorez Ltd.

- DOW Chemical Company

セグメント

- 種類別

- アミン系硬化剤

- 無水物

- その他の種類

- 用途別

- コーティング剤

- 建設

- 接着剤

- 複合材料

- 風力エネルギー

- その他の用途

- 地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020 年から 2024 年の世界市場規模分析、および 2025 年から 2035 年の予測

- 9. 2020 年から 2024 年の世界市場分析、および 2025 年から 2035 年の予測(種類別

- 9.1. アミン系硬化剤

- 9.2. 無水物

- 9.3. その他の種類

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 10.1. コーティング剤

- 10.2. 建設

- 10.3. 接着剤

- 10.4. 複合材料

- 10.5. 風力エネルギー

- 10.6. その他の用途

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 14. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Huntsman Corporation

- 21.2. Olin Corporation

- 21.3. Evonik Industries AG

- 21.4. Hexion Inc.

- 21.5. Gabriel Performance Products

- 21.6. BASF SE

- 21.7. Cargill Incorporated

- 21.8. DIC Corporation

- 21.9. Mitsubishi Chemical Corporation

- 21.10. Showa Denko KK

- 21.11. Toray Fine Chemicals Co. Ltd.

- 21.12. Aditya Birla Corporation

- 21.13. Rampf-Gruppe

- 21.14. Cardolite Corporation

- 21.15. Shandong Deyuan Epoxy Resin Co.

- 21.16. Kylin Chemicals Co. Ltd.

- 21.17. Incorez Ltd.

- 21.18. DOW Chemical Company

- 21.19. Atul Ltd.

- 21.20. Kukdo Chemical

- 22. 仮定および略語

- 23. 研究方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/