主要市場動向とインサイト

- アジア太平洋地域は、2024年に39.0%という最大の市場収益シェアを占め、鉱業におけるESGコンプライアンス市場を牽引しました。

- 構成要素別では、ガバナンス・報告セグメントが2025年から2033年にかけて年平均成長率(CAGR)9.4%を記録すると予測されます。

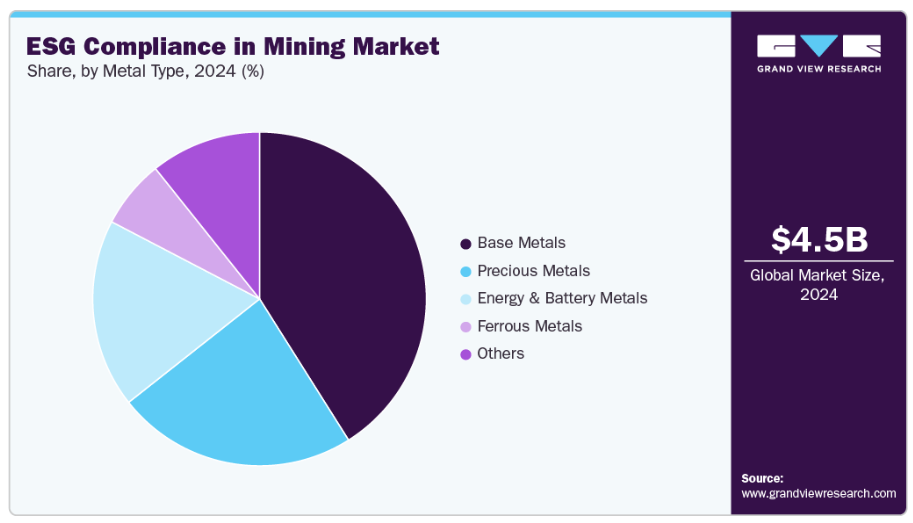

- 金属種類別では、ベースメタルが2024年に44%という最大の市場収益シェアを占めました。

市場規模と予測

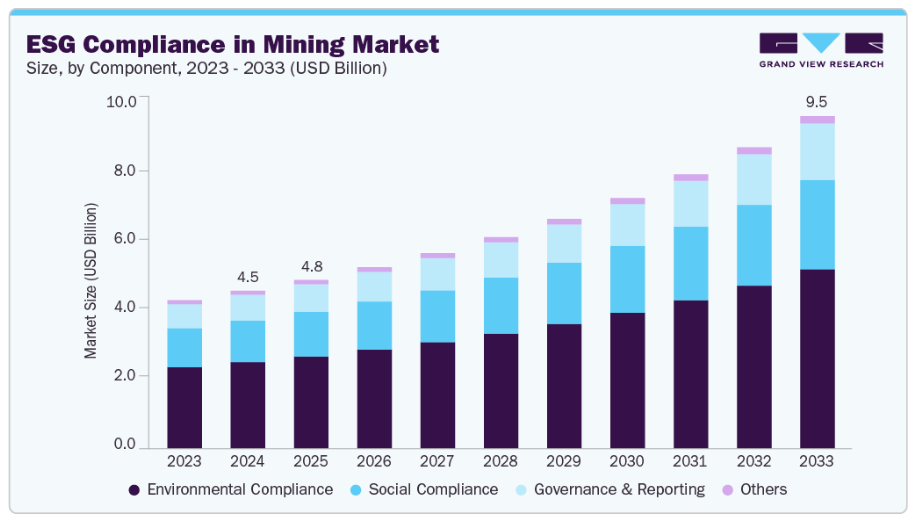

- 2024年市場規模:45億3,000万米ドル

- 2033年予測市場規模:95億5,000万米ドル

- CAGR(2025-2033年):8.9%

- アジア太平洋地域:2024年最大の市場

- ヨーロッパ:最も成長が速い市場

鉱業会社は主要市場において、より厳格な環境規制や労働基準に直面しており、ESG原則の遵守が求められています。各国・地域では排出量、廃棄物管理、水使用、社会的責任に関するガイドラインが導入され、企業は罰則回避、ライセンス維持、事業継続の確保のためにESGフレームワークを業務に統合せざるを得ません。コンプライアンスは長期的な鉱業活動を持続するために不可欠となり、企業は国内外の基準を満たすためESG戦略を積極的に採用しています。

投資家の需要も、鉱業分野におけるESG導入の重要な推進要因です。機関投資家、資産運用会社、サステナブル投資ファンドは、優れたESG実践を示す企業をますます優先しています。堅固なESGコンプライアンスを有する鉱業会社は、リスクの低い投資対象と見なされ、資本へのアクセスが拡大し、株価パフォーマンスが向上します。ESG基準を満たせない企業は、投資撤退や資金調達の機会制限に直面することが多く、ESGコンプライアンスは投資家の獲得・維持における重要な要素となっています。責任ある鉱業活動と財務実績の関連性が、企業にESGイニシアチブを中核戦略へ統合させる原動力となっています。

消費者の意識と社会の期待も、鉱業企業にESG実践の導入を促しています。特に電子、自動車、建設産業などのエンドユーザーは、責任ある調達による原材料を要求しています。倫理的な調達とサプライチェーンの透明性は、ブランド評価や市場でのポジショニングにおいてますます重要となっています。ESGコンプライアンスを優先する鉱業会社は、信頼性を高め、下流パートナーとの関係を強化し、持続可能な実践の証拠を求める買い手との長期契約を確保できます。世論やアドボカシー団体からの圧力も、ESGへの適合の必要性をさらに強めています。

技術革新も鉱業におけるESG環境を形作っています。デジタルツール、AI、IoTソリューションの導入により、環境影響の監視、資源使用量の追跡、労働者の安全確保をより効率的に行えます。廃棄物管理、水リサイクル、排出削減技術における革新は、鉱業運営がコンプライアンス基準を満たしつつ、業務効率を向上させることを可能にします。ESGに焦点を当てた技術の統合は、リスク軽減を支援し、運営コストを削減し、ステークホルダーや規制当局を満足させる測定可能な報告を提供します。

グローバルな競争と市場差別化が、鉱業企業のESGコンプライアンス強化を促しています。優れたESG実績を持つ企業は、環境意識の高い投資家や買い手への訴求を通じて競争優位性を獲得できる一方、遅れを取る企業は評判リスクやグローバルサプライチェーンからの排除の可能性に直面します。ESGコンプライアンスは、合併・買収や提携に影響を与える業務効率化のベンチマークとなっています。企業はESG実績を活用し、持続可能性におけるリーダーシップを証明し、人材を惹きつけ、イノベーションを促進することで、最終的にグローバル鉱業市場において強靭かつ先見性のあるプレイヤーとしての地位を確立しています。

推進要因、機会、制約

規制枠組みと政府の義務付けが、鉱業市場のESGコンプライアンスへの移行を推進しています。環境・社会・ガバナンスに関する規制の強化により、企業は持続可能な実践の導入、排出量の管理、労働者の安全基準の維持を迫られています。コンプライアンスは鉱業企業が罰則を回避し、操業許可を確保し、長期的な事業継続性を構築するのに役立ちます。金融機関がESGパフォーマンスの高い企業をますます重視する中、責任ある実践が投資リスクの低減と資本へのアクセス改善につながるため、投資家の圧力も主要な推進要因です。

ESGコンプライアンスは鉱業企業にとって大きな成長機会をもたらします。ESGイニシアチブを統合する企業は、ブランド評価の向上、倫理意識の高い投資家の誘致、グローバルサプライチェーンへの優先的アクセス獲得が可能となります。モニタリング、報告、資源効率化における技術進歩により、企業は持続可能な実践を費用対効果の高い方法で実施できます。さらに、電子、自動車、再生可能エネルギーなどの分野における責任ある調達鉱物への需要増加は、新市場の開拓、製品の差別化、持続可能性を重視するバイヤーとの長期的なパートナーシップ構築の機会を提供します。

こうした利点がある一方で、鉱業におけるESG導入には一定の課題も存在します。実施には技術、研修、プロセス再設計への多額の投資が必要であり、小規模または資金面で制約のある企業には負担となる可能性があります。地域ごとの規制の差異や執行の不統一により、グローバル事業全体でのESG実践の標準化は困難です。

コンポーネント別インサイト

環境コンプライアンス分野は2024年に収益シェア54.7%を占めました。この分野の成長は主に、鉱業活動の環境負荷低減を目的とした規制・政策の強化によって牽引されています。政府や規制機関は排出物管理、排水管理、廃棄物処理、土地復元基準を施行しており、鉱業企業は高度な環境管理システムの導入を迫られています。

ガバナンス・報告セグメントは、投資家、規制当局、その他のステークホルダーからの透明性と説明責任への要求の高まりにより、予測期間において最も高いCAGR(年平均成長率)を記録すると予想されます。鉱業会社は、環境、社会、ガバナンス(ESG)パフォーマンスに関する明確で標準化され、検証可能な報告を提供するよう圧力を受けています。強固なガバナンス枠組みは、組織がリスクを管理し、腐敗を防止し、倫理的なビジネス慣行を確保し、グローバルな報告基準に準拠するのに役立ち、ガバナンスと報告はESGコンプライアンスの重要な側面となっています。

金属種類別インサイト

2024年時点でベースメタルは収益シェアの44.0%を占めました。ベースメタルの成長は主に、銅、ニッケル、アルミニウムなどの金属について、環境的・社会的に責任ある生産手法への需要増加によって牽引されています。鉱業会社は、炭素排出量の削減、水使用量の最小化、適切な廃棄物管理を確保する持続可能な手法の採用について、投資家、政府、ステークホルダーからの圧力が高まっています。

鉄鋼セグメントは、持続可能な鉄鋼生産への世界的関心の高まりを背景に、予測期間中に大幅な成長が見込まれます。鉄鋼その他の鉄系金属は建設、運輸、製造業において不可欠であり、その生産は環境負荷の主要因となっています。鉱業会社は規制基準や社会的期待に応えるため、温室効果ガス排出削減、省エネルギー技術の導入、責任ある土地・廃棄物管理など、ESG準拠の実践を積極的に導入しています。これらの取り組みは、企業が操業許可を維持し、投資家を惹きつけ、持続可能性に関する評判を高めるのに役立ちます。

地域別インサイト

アジア太平洋地域は2024年に39.0%という最大の市場収益シェアを占めました。同地域の鉱業におけるESGコンプライアンスは、環境規制の強化、急速な工業化、持続可能な資源管理への意識の高まりによって推進されています。中国、オーストラリア、インドなどの各国政府は、炭素排出量、廃棄物処理、生物多様性保護におけるより大きな説明責任を求める政策を実施しています。

北米の鉱業におけるESGコンプライアンス市場動向

北米の鉱業におけるESGコンプライアンスは、強力な規制圧力、投資家の期待、および企業の説明責任措置によって推進されています。米国およびカナダ政府は、鉱業会社に対し、炭素排出量の監視、採掘現場の復元、よりクリーンな採掘技術の採用を義務付ける厳しい環境基準を導入しています。米国環境保護庁(EPA)およびカナダ天然資源省は、持続可能性指標の報告における透明性を促進する枠組みを積極的に推進しています。同地域の機関投資家も、明確なESGコミットメントを持つ企業へ資金を誘導しており、持続可能な事業運営が資源に敏感な市場において長期的なリスクを低減し、ブランド評価を高めることを認識しています。

米国鉱業におけるESGコンプライアンスの市場動向

米国鉱業におけるESGコンプライアンスは、主に連邦規制の進化、投資家の監視、持続可能な資源開発に対する公共の要求によって推進されています。EPAやエネルギー省(DOE)などの機関は、廃棄物管理、水資源保全、炭素排出削減において持続可能な手段の採用を鉱業事業者に義務付ける、より厳格な環境基準を実施しています。インフレ抑制法(IRA)をはじめとする連邦政府の施策も、低炭素技術への優遇措置や重要鉱物の国内生産促進を通じ、クリーンな鉱業運営を奨励しています。

ヨーロッパにおける鉱業市場のESGコンプライアンス動向

ヨーロッパの鉱業におけるESGコンプライアンスは、主に厳格な環境規制、野心的な気候目標、欧州連合(EU)のグリーンディール構想によって推進されています。ヨーロッパ各国政府は、鉱業企業に対し、炭素排出量の最小化、エネルギー効率の確保、採掘地の生態系安定化への回復を義務付ける政策を実施しています。企業サステナビリティ報告指令(CSRD)をはじめとするEUの枠組みにより、企業は詳細なESG指標の開示を義務付けられており、産業全体の透明性と説明責任が向上しています。

中東・アフリカにおける鉱業のESGコンプライアンス市場動向

中東・アフリカにおける鉱業のESGコンプライアンスは、経済の多様化、外国投資の誘致、資源採掘における持続可能性の向上への取り組み強化によって推進されています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの政府は、環境保護、水資源保全、効率的なエネルギー利用を重視したESGに焦点を当てた鉱業規制を導入しています。サウジ・ビジョン2030やUAEのネットゼロ2050イニシアチブなどの国家戦略は、鉱業企業に対し、よりクリーンな技術と持続可能な資源管理の採用を促しています。

ラテンアメリカにおける鉱業市場のESGコンプライアンス動向

ラテンアメリカにおける鉱業のESGコンプライアンスは、規制執行の強化、投資家の期待の高まり、地域社会における環境意識の向上に大きく影響されています。チリ、ペルー、ブラジルの各国政府は、森林伐採、水質汚染、炭素排出を抑制する責任ある採掘慣行を確保するため、環境法の強化を進めています。

主要鉱業企業のESGコンプライアンスに関する主な知見

- 市場で活動する主要企業には、アングロ・アメリカン社、アグニコ・イーグル・マインズ社などが含まれます。

- アグニコ・イーグル・マインズ社は、カナダ、フィンランド、オーストラリア、メキシコで事業を展開するカナダの有力金鉱業企業です。1957年の創業以来、高品質な金鉱資産に注力するとともに、操業効率、安全性、責任ある鉱業慣行を重視しています。同社は環境保護、地域社会との関わり、持続可能な資源管理を中核事業に統合し、地域社会や先住民族コミュニティとの強固な関係を維持しています。

- アングロ・アメリカン社は、英国ロンドンに本社を置くグローバルな多角的鉱業企業です。銅、プラチナ、鉄鉱石、ダイヤモンドなどの商品生産を手掛けています。1917年に設立され、アフリカ、ヨーロッパ、南米アメリカ、オーストラリアで事業を展開しています。「FutureSmart Mining」プログラムを通じて、技術革新、エネルギー効率、持続可能な資源採掘に注力しています。同社のESGコンプライアンス戦略では、2040年までのカーボンニュートラル達成、淡水使用量の削減、生物多様性保全を重点的に推進しております。

鉱業企業における主要なESGコンプライアンス:

以下は、鉱業市場におけるESGコンプライアンスの主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Agnico Eagle Mines Limited

- Anglo American plc

- Barrick Gold Corporation

- BHP Group

- Boliden AB

- Fortescue Metals Group

- Kirkland Lake Gold

- Newmont Corporation

- Rio Tinto

- Teck Resources Limited

最近の動向

- 2025年9月、インドの鉱業分野では、裁判所、規制当局、州政府がESG関連コンプライアンス措置を推進したことで、法制度の改革と持続可能な説明責任が実現しました。例えばマハラシュトラ州では、国の保全規則に沿ったGIS(地理情報システム)ベースの森林マッピングを推進しました。

鉱業におけるグローバルESGコンプライアンス市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、コンポーネント、金属の種類、地域に基づいて、鉱業におけるグローバルESGコンプライアンス市場レポートをセグメント化いたしました。

- コンポーネント別見通し(収益、百万米ドル、2021年~2033年)

- 環境コンプライアンス

- 社会コンプライアンス

- ガバナンス&報告

- その他

- 金属種類別見通し(収益、百万米ドル、2021年~2033年)

- ベースメタル

- 貴金属

- エネルギー&バッテリー金属

- 鉄金属

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 データ分析モデル

1.3.3 市場策定とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.6. 産業動向

3.6.1. ESG分析

3.6.2. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購買者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合企業の競争

3.8. PESTLE分析

3.8.1. 政治的

3.8.2. 経済的

3.8.3. 社会的環境

3.8.4. 技術的

3.8.5. 環境的

3.8.6. 法的

第4章 鉱業市場におけるESGコンプライアンス:構成要素の推定と傾向分析

4.1 鉱業市場におけるESGコンプライアンス:構成要素の動きの分析(2024年および2033年)

4.2 環境コンプライアンス

4.2.1 市場推定値および予測(2021年~2033年、百万米ドル)

4.3. 社会的コンプライアンス

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. ガバナンス及び報告

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. その他

4.5.1. 市場予測と見通し(2021年~2033年、百万米ドル)

第5章 鉱業市場におけるESGコンプライアンス:金属種類別予測とトレンド分析

5.1. 鉱業市場におけるESGコンプライアンス:金属種類別動向分析(2024年および2033年)

5.2. ベースメタル

5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3. 貴金属

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. エネルギー・電池用金属

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5. 鉄金属

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 鉱業市場におけるESGコンプライアンス:地域別推定値と傾向分析

6.1. 地域別分析、2024年および2033年

6.2. 北米

6.2.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.2.2. 金属の種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4.2. 金属の種類別市場予測(2021年~2033年、百万米ドル)

6.2.4.3. 構成部品別市場予測(2021年~2033年、百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場予測(2021年~2033年、百万米ドル) (百万米ドル)

6.2.5.2. 金属の種類別市場予測(2021年~2033年)(百万米ドル)

6.2.5.3. 構成部品別市場予測(2021年~2033年)(百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.6.2. 金属種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.6.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 金属タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 金属タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3. 市場規模予測(2021年~2033年、コンポーネント別、百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 市場規模予測(2021年~2033年、金属の種類別、百万米ドル)

6.3.5.3. 市場規模予測(2021年~2033年、構成部品別、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2.

金属の種類別市場予測と推定値、2021年~2033年(百万米ドル)

6.3.6.3. 構成部品別市場予測と推定値、2021年~2033年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場予測と推定値、2021年~2033年(百万米ドル)

6.4.2. 金属の種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 中国

6.4.4.1. 中国市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.4.2. 金属の種類別市場予測(2021年~2033年)(百万米ドル)

6.4.4.3. 構成部品別市場予測(2021年~2033年) (百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.2. 金属の種類別市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.3. 市場規模予測(構成部品別、2021年~2033年)(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. 金属の種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.6.3. 部品別市場規模予測(2021年~2033年、百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 金属の種類別市場予測(2021年~2033年、百万米ドル)

6.5.3. 構成部品別市場予測(2021年~2033年、百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5.4.2. 金属の種類別市場予測(2021年~2033年)(百万米ドル)

6.5.4.3. 構成部品別市場予測(2021年~2033年)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 金属種類別市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.4.2. 金属の種類別市場規模予測(2021年~2033年、百万米ドル)

6.6.4.3. 構成部品別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6.5. アラブ首長国連邦

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.5.2. 金属種類別市場規模予測(2021年~2033年) (百万米ドル)

6.6.5.3. 構成要素別市場推定値および予測、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. 企業分類

7.3. ヒートマップ分析

7.4. ベンダー環境

7.4.1. 販売代理店一覧

7.5. 見込みエンドユーザー一覧

7.6. 戦略的取り組み

7.7. 企業プロファイル/上場企業一覧

7.7.1. BHPグループ

7.7.1.1. 会社概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーク

7.7.2. リオティント

7.7.2.1. 会社概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーク

7.7.3. アングロ・アメリカン社

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーク

7.7.4. ボリデン社

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーキング

7.7.5. フォートエスク・メタルズ・グループ

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーキング

7.7.6. ニューモント・コーポレーション

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーク

7.7.7. バリック・ゴールド・コーポレーション

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーク

7.7.8. テック・リソーシズ・リミテッド

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーキング

7.7.9. アグニコ・イーグル・鉱業社

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーキング

7.7.10. カークランド・レイク・ゴールド社

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーキング

表一覧

表1 鉱業市場におけるESGコンプライアンスの推定値および予測値、2021年~2033年(百万米ドル)

表2 鉱業市場におけるESGコンプライアンスの推定値および予測値、環境コンプライアンス分野、2021年~2033年(百万米ドル)

表3 鉱業市場におけるESGコンプライアンスの推計値および予測値(社会的コンプライアンス分野)、2021年~2033年(百万米ドル)

表4 鉱業市場におけるESGコンプライアンスの推計値および予測値(ガバナンス・報告分野)、2021年~2033年 (百万米ドル)

表5 鉱業市場におけるESGコンプライアンスの推定値と予測、その他分野、2021年~2033年 (百万米ドル)

表6 鉱業市場におけるESGコンプライアンスの推定値と予測、ベースメタル分野、2021年~2033年

(百万米ドル)

表7 貴金属分野におけるESGコンプライアンスの鉱業市場規模予測(2021年~2033年)(百万米ドル)

表8 鉱業市場におけるESGコンプライアンスの推定値と予測値、エネルギー・バッテリー金属分野、2021年~2033年(百万米ドル)

表9 鉱業市場におけるESGコンプライアンスの推定値と予測値、鉄鋼用金属分野、2021年~2033年(百万米ドル)

表10 その他の鉱業におけるESGコンプライアンス市場規模予測(2021年~2033年、百万米ドル)

表11 北米における鉱業ESGコンプライアンス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表12 北米における鉱業市場におけるESGコンプライアンスの推定値と予測、金属の種類別、2021年~2033年(百万米ドル)

表13 北米における鉱業市場におけるESGコンプライアンスの推定値と予測、構成要素別、2021年~2033年(百万米ドル)

表14 米国

鉱業におけるESGコンプライアンス市場規模予測(2021年~2033年)(単位:百万米ドル)

表15 米国における鉱業ESGコンプライアンス市場規模予測(金属種類、2021年~2033年)(単位:百万米ドル)

表16 米国鉱業におけるESGコンプライアンス市場規模予測(2021-2033年、構成要素別、百万米ドル)

表17 カナダ鉱業におけるESGコンプライアンス市場規模予測(2021-2033年、百万米ドル)

表18 カナダにおけるESG準拠鉱業市場規模予測(金属の種類別、2021年~2033年、百万米ドル)

表19 カナダにおけるESG準拠鉱業市場規模予測(構成要素別、2021年~2033年、百万米ドル) (百万米ドル)

表20 メキシコにおけるESG準拠鉱業市場の推定値と予測、2021年~2033年(百万米ドル)

表21 メキシコにおけるESG準拠鉱業市場の推定値と予測、金属の種類別、2021年~2033年(百万米ドル)

表22 メキシコにおけるESG準拠鉱業市場の推定値および予測値(構成要素別、2021年~2033年)(百万米ドル)

表23 ヨーロッパにおけるESG準拠鉱業市場の推定値および予測値(2021年~2033年)

(百万米ドル)

表24 ヨーロッパにおける鉱業市場のESGコンプライアンス、金属タイプ別、2021年~2033年 (百万米ドル)表25 ヨーロッパにおける鉱業市場におけるESGコンプライアンスの推定値および予測、構成要素別、2021年~2033年(百万米ドル)表26 ドイツにおける鉱業市場におけるESGコンプライアンスの推定値および予測、2021年~2033年(百万米ドル)表27 ドイツにおける鉱業市場におけるESGコンプライアンスの推定値および予測(金属の種類別、2021年~2033年)(百万米ドル)表28 ドイツにおけるESG準拠鉱業市場の推定値と予測、構成要素別、2021年~2033年(百万米ドル)表29 フランスにおけるESG準拠鉱業市場の推定値と予測、2021年~2033年 (百万米ドル)表30 フランスにおける鉱業市場におけるESGコンプライアンスの推定値と予測、金属の種類別、2021年~2033年(百万米ドル)表31 フランスにおける鉱業市場におけるESGコンプライアンスの推定値と予測、構成要素別、2021年~2033年(百万米ドル)

表32 イギリスにおけるESG準拠鉱業市場の推定値と予測、2021年~2033年(百万米ドル)

表33 イギリスにおけるESG準拠鉱業市場の推定値と予測、金属の種類別、2021年~2033年(百万米ドル)

表34 イギリスにおけるESG準拠鉱業市場の推定値と予測、構成要素別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域におけるESG準拠鉱業市場の推定値と予測、2021年~2033年(百万米ドル)

表36 アジア太平洋地域のESG準拠鉱業市場規模予測(金属の種類別、2021年~2033年、百万米ドル)

表37 アジア太平洋地域のESG準拠鉱業市場規模予測(構成要素別、2021年~2033年) (百万米ドル)

表38 中国における鉱業のESGコンプライアンス市場規模予測(2021年~2033年)(百万米ドル)

表39 中国における鉱業のESGコンプライアンス市場規模予測(金属種類別、2021年~2033年)(百万米ドル)

表40 中国における鉱業のESGコンプライアンス市場規模予測(2021年~2033年、単位:百万米ドル)

表41 インドにおける鉱業のESGコンプライアンス市場規模予測(2021年~2033年) (百万米ドル)

表42 インドのESG準拠鉱業市場規模予測(金属の種類別、2021年~2033年)(百万米ドル)

表43 インドのESG準拠鉱業市場規模予測(構成要素別、2021年~2033年)(百万米ドル)

表44 日本の鉱業におけるESGコンプライアンス市場規模予測(2021年~2033年)(百万米ドル)

表45 日本の鉱業におけるESGコンプライアンス市場規模予測(金属種類別、2021年~2033年)(百万米ドル)

表46 日本の鉱業におけるESGコンプライアンス市場規模予測(2021年~2033年、単位:百万米ドル)

表47 ラテンアメリカにおけるESG準拠鉱業市場の推定値および予測、2021年~2033年(百万米ドル)

表48 ラテンアメリカにおけるESG準拠鉱業市場の推定値および予測、金属タイプ別、2021年~2033年

(百万米ドル)

表49 ラテンアメリカにおけるESGコンプライアンス鉱業市場の推定値と予測、構成要素別、2021年~2033年 (百万米ドル)

表50 ブラジルにおけるESGコンプライアンス鉱業市場の推定値と予測、2021年~2033年

(百万米ドル)

表51 ブラジルにおける鉱業市場におけるESGコンプライアンスの推定値と予測、金属の種類別、2021年~2033年(百万米ドル)

表52 ブラジルにおける鉱業市場におけるESGコンプライアンスの推定値と予測、構成要素別、2021年~2033年

(百万米ドル)

表53 中東・アフリカ地域における鉱業市場ESGコンプライアンスの推定値と予測、2021年~2033年(百万米ドル)

表54 中東・アフリカ地域における鉱業市場ESGコンプライアンスの推定値と予測、金属の種類別、2021年~2033年

(百万米ドル)

表55 中東・アフリカ地域におけるESG準拠鉱業市場の構成要素別推定値及び予測値、2021年~2033年 (百万米ドル)

表56 サウジアラビアにおけるESG準拠鉱業市場の推定値及び予測値、2021年~2033年 (百万米ドル)

表57 サウジアラビアの鉱業におけるESGコンプライアンス市場規模予測(金属の種類別、2021年~2033年)(百万米ドル)

表58 サウジアラビアの鉱業におけるESGコンプライアンス市場規模予測(構成要素別、2021年~2033年)(百万米ドル)

表59 アラブ首長国連邦(UAE)における鉱業市場におけるESGコンプライアンスの推定値および予測値、2021年~2033年(百万米ドル)

表60 アラブ首長国連邦(UAE)における鉱業市場におけるESGコンプライアンスの推定値および予測値、金属の種類別、2021年~2033年(百万米ドル)

表61 アラブ首長国連邦(UAE)におけるESG準拠鉱業市場の推定値と予測、構成要素別、2021年~2033年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場概況

図6 セグメント別見通し

図7 競争環境見通し

図8 鉱業におけるESGコンプライアンス市場見通し(2021年~2033年、百万米ドル)

図9 バリューチェーン分析

図10 市場動向

図11 ポーターの分析

図12 PESTEL分析

図13 鉱業市場におけるESGコンプライアンス(構成要素別):主なポイント

図14 鉱業市場におけるESGコンプライアンス(構成要素別):市場シェア(2024年及び2033年)

図15 鉱業市場におけるESGコンプライアンス(金属の種類別):主なポイント

図16 鉱業市場におけるESGコンプライアンス(金属の種類別):市場シェア(2024年および2033年)

図17 鉱業市場におけるESGコンプライアンス:地域別分析(2024年)

図18 鉱業市場におけるESGコンプライアンス(地域別):主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/