医薬品業界は、この化合物が有効成分との相性が高く、非毒性の溶剤としての役割を果たすことから、高成長ポテンシャルを有するセグメントとして浮上しています。この変化は、溶剤の毒性に関する厳格な基準が調達戦略を左右している欧州諸国で特に顕著です。一方、この化合物は、果実のような香りのプロファイルと化学的汎用性から、香料・香料セグメントへの浸透が拡大しています。

中国とインドを先頭とするアジア太平洋地域は、バイオマス活用政策の支援と化学製品の生産能力の拡大を背景に、製造のハブとなる見通しです。しかし、現在、大規模生産技術が限られているため、生産能力の拡大は依然として重要な課題となっています。関係者は、研究開発投資や既存のバイオリファイナリーへのパイロット規模での統合を通じて、この課題に対応しています。

今後、地域間のダイナミズムが産業構造の形成において重要な役割を果たすでしょう。北米はバイオ燃料の多様化を重視し、ヨーロッパは規制主導の採用をリードし、アジア太平洋地域は産業の代替戦略に重点を置いています。こうしたさまざまな優先事項が、2035 年まで製品需要、価格動向、投資の流れを形作っていくでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業のダイナミズム

バリューチェーンのステークホルダーは、原料の柔軟性、脱炭素化、下流統合に沿って優先順位を調整しています。バイオマスの入手可能性と溶剤規制の遵守に関する地域間の変動が、ほとんどの回答者が挙げた採用推進要因のトップでした。

北米の生産者は、再生可能燃料政策への適合を懸念しており、欧州の生産者は、政策主導の特殊化学薬品の代替を懸念しています。アジア太平洋地域の生産者は、自給率の向上と輸入依存の低減のために、地域化されたバイオマス活用を加速しています。

技術面では、採用状況は均一ではありません。北米は、リグノセルロース原料の収率を最大限に高めるため、触媒の改良に投資しています。一方、欧州企業は、規制レベルを達成するため、分離および回収の革新を目指しています。アジア太平洋地域は、コスト効率の向上を図るため、連続流およびモジュール式のバイオリファイナリー技術を実験しています。

設備投資は依然として問題ですが、欧州の回答者の 71% は、医薬品やパーソナルケアなどの高収益のニッチ分野において ROI の改善を見込んでおり、下流のニッチ分野が早期の収益性を決定する要因となることを示唆しています。特に原料の調達とプロセスの統合において、インフラやサプライチェーンの不足が、事業拡大の妨げとなっています。

コストの障壁を克服するため、モジュール式製造施設、原料の前処理、触媒技術への投資がますます増加しています。北米企業は、供給リスクを相殺するためにエタノールベースの経路を活用しており、欧州の競合企業は、規制に準拠したエンドユーザー向けのイノベーションに注力しています。

全般的に、スケールアップには、固有のバイオマス種、規制環境、技術の成熟度を考慮した、カスタマイズされた戦略が必要であり、それによってこの化合物を、持続可能な化学製品生産への移行の柱と位置付けることができるというコンセンサスがあります。

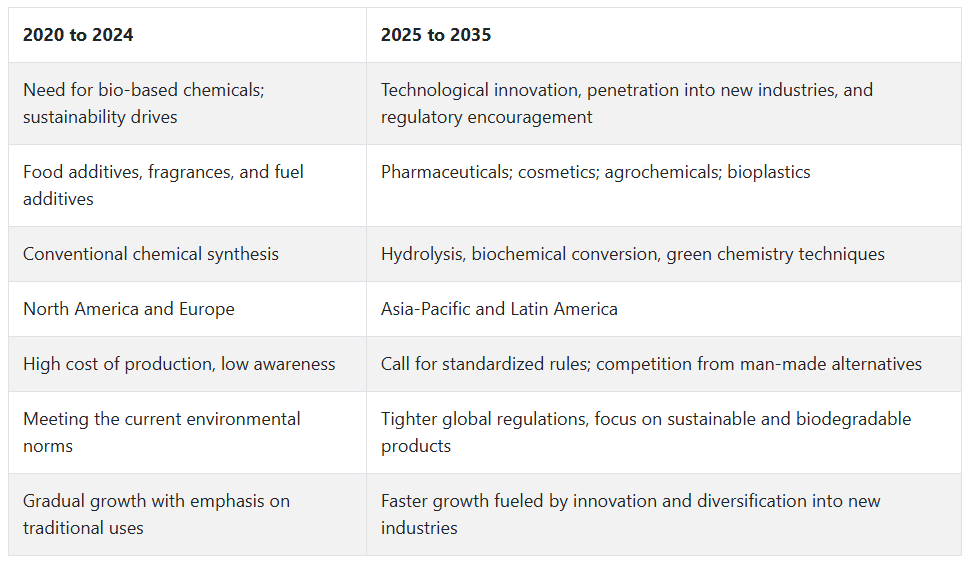

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、エチルレブリン酸塩市場は、環境にやさしいバイオベースの化学物質に対する需要の高まりを背景に、着実な成長を見込みます。再生可能な原料から得られるこの化合物は、食品添加物、香料、燃料添加物に使用されており、環境に優しい製品を求める世界的なトレンドに対応しています。食品・飲料分野では、香味料としてのエチルレブリン酸塩の用途が急増し、香料業界では、その良好な香りと生分解性から使用されています。

2025年から2035年にかけて、エチルレブリン酸エステル市場は高い成長率が見込まれています。加水分解や生化学的変換などのプロセス製造技術の進歩により、生産量の向上と手頃な価格の実現が見込まれます。グリーンケミストリー(環境配慮型化学)の理念の活用とともに、二酸化炭素排出量の最小化が優先課題となっていることも、需要拡大の要因となるでしょう。

新しい用途によって追加の需要が見込まれることから、医薬品、化粧品、農薬産業の発展も期待されています。さらに、急速な工業化と持続可能な製品に対する需要の高まりから、アジア太平洋地域が大きな成長分野になると予想されます。

国別分析

米国

米国のレブリン酸エチル市場は、調査期間中に8.2% の CAGR で成長すると予想されています。持続可能な燃料オプションの利用への関心の高まりと、さまざまな産業におけるバイオベースの化学製品の用途の拡大が、米国のエチルレブリン酸塩市場の拡大を後押ししています。この化合物は、性能の向上と排出量の削減を実現する燃料添加剤として使用できることから、米国のグリーン輸送への動きを後押ししています。

さらに、再生可能化学インフラへの持続的な投資と有利な規制条件も、このようなグリーン溶剤や燃料添加剤の採用を推進しています。バイオリファイナリーの開発に注力する大手産業企業や研究機関の存在も、国内でのイノベーションを加速しています。

よりクリーンな製品に対する消費者の需要の高まりと、企業によるネットゼロ排出の公約も、この産業の勢いを大きく後押ししています。再生可能化学物質に対する助成金や優遇措置などの政府支援も、商業的な魅力を高めています。さらに、米国の自動車および航空宇宙産業は、持続可能な燃料のブレンド成分としてこの化合物を積極的に研究しており、その商業化も進んでいます。このような政策、産業のリーダーシップ、技術の成熟が相まって、米国は予測期間においてこの産業の成長を主導する立場にあると考えられます。

英国

英国のレブリン酸エチル市場は、調査期間において6.7% の CAGR で成長すると予測されます。英国は脱炭素化とネットゼロ排出を重視しており、これがグリーンなバイオベースの化学物質の利用を後押しする要因となっています。輸送および産業用途における二酸化炭素排出量の削減に関する厳しい規制により、クリーンな燃料添加剤およびエコフレンドリーな溶剤としての用途が普及しています。

さらに、政府と大学の連携に支えられた英国の科学に基づく化学産業は、レブリン酸誘導体の新しい用途の成長にとって豊かな土壌となっています。再生可能燃料への移行が進んでいることや、循環経済政策に向けた政策環境の変化も、採用を後押ししています。

産業部門、特に化学、輸送、エネルギーは、グリーン製造の目標を達成するために、バイオ由来の代替品を取り入れています。この産業はまだまだ成長の初期段階にありますが、パイロット生産施設への投資の増加や欧州の同業他社との提携により、さらなる発展が見込まれています。英国は、欧州におけるハイテクのハブとしての地位も確立しており、その将来的な普及も期待されています。

フランス

フランスのレブリン酸エチル市場は、予測期間中に 6.3% の CAGR で成長すると予想されています。フランスは、積極的な環境政策と発展したバイオ経済により、重要な産業として着実に台頭しています。同国の包括的なサステナビリティ政策には、低炭素燃料規制や、その利点と整合的なグリーンケミカルの産業用途促進のためのインセンティブが含まれています。

石油化学溶剤や燃料成分を、環境に優しい代替品に置き換えることへの関心が高まっています。この化合物は、溶剤とバイオ燃料添加剤という 2 つの用途があるため、フランスの産業用途に魅力的なソリューションとなっています。さらに、同国の強固な農業基盤は、合成に必要なバイオマス原料の上流生産を支えています。

再生可能化学物質の商業化と輸入依存の低減に向けた政府および民間部門の戦略的取り組みが、この産業をさらに推進しています。化学処理および輸送産業が持続可能な代替ソリューションを模索しているため、予測期間中は業界需要は上昇傾向が続くと予想されます。

ドイツ

ドイツのレブリン酸エチル市場は、調査期間中に 6.5% の CAGR で成長すると予測されています。化学製造の巨人であり、再生可能エネルギーソリューションのリーダーとしてのドイツの評判が、需要の拡大に貢献しています。持続可能な化学物質と次世代バイオ燃料を支援するドイツの政策環境は、この産業の拡大に最適な場所となっています。ドイツの自動車およびエンジン産業は、次世代のバイオ燃料の研究を行っており、この化合物は EU の厳しい排出削減目標を達成するための全体的な取り組みの一環です。

Industria は、再生可能原材料分野に深く根ざしており、研究開発を強化するとともに、革新的なソリューションを促進するための製品レシピの川下開発を支援しています。さらに、グリーン溶剤に対する規制の緩和や産業の脱炭素化プロセスにより、代替的な多機能バイオベースソリューションへの関心が高まり続けています。ドイツの共同研究ネットワークと産業パートナーシップは、ニッチなグリーンケミカルの商業化を促進しています。したがって、ヨーロッパでは中程度の成長が見込まれる産業です。

イタリア

イタリアの産業は、調査期間中に 5.9% の CAGR で成長すると予想されています。グリーン産業への移行を推進する EU 指令および全国的なサステナビリティ目標は、イタリアの再生可能化学物質に対する需要に影響を与えています。この化合物は、特に農業バイオマスが豊富な南イタリアにおいて、燃料添加剤や溶剤代替品として注目されています。イタリアの産業は、循環経済の構築と化石化学物質の使用削減に向けた取り組みが強化され、ゆっくりとしかし確実に発展しています。

現地生産は限定的ですが、欧州の化学メーカーと学界との相乗的な取り組みにより、採用は徐々に進んでいます。レブリン酸誘導体は、持続可能な用途のために産業クラスターで使用され始めており、化学業界もバイオベースの代替品への移行を始めているところです。産業への浸透は現時点ではまだ緩やかですが、規制や資金調達メカニズムが、予測期間中のイノベーションとスケーラビリティの向上を後押しする見通しです。

韓国

韓国のレブリン酸エチル市場は、調査期間中に 7.1% の CAGR で拡大すると予測されています。韓国は、カーボンニュートラルと技術開発に戦略的焦点を当てているため、先進的なバイオベースの化学物質を採用する上で絶好の立場にあります。同国は、クリーンエネルギーと産業の変革に投資しており、成長の肥沃な土壌となっています。韓国の自動車、海運、電子産業は、グリーン溶剤や代替燃料を徐々に導入しています。この化合物は、エネルギー密度が高く、排出量が少ないため、これらの産業の持続可能なプロセスへの移行に適しています。

バイオマス活用に関する国家研究開発プログラムやパイロットプロジェクトが増加しており、学術界や業界パートナーとの協力によりイノベーションが促進されています。政府のグリーンニューディール政策や炭素価格設定政策も、この産業のシナリオに貢献しています。強力なインフラと輸出主導の化学製品生産を背景に、韓国は今後 10 年間でこの化合物の生産と用途の拡大を目指しています。

日本

日本のレブリン酸エチル市場は、調査期間中に 6% の CAGR で成長すると予想されています。日本は、持続可能なイノベーションと資源の有効活用を重視しており、バイオ由来化学物質の段階的な開発が可能となっています。この化合物は、クリーン燃料および工業用溶剤としての可能性があり、国の脱炭素化および材料リサイクル目標に適合しています。野心的な排出削減の圧力にさらされている日本の自動車およびエネルギー産業は、代替燃料の道を熱心に模索しています。

この化合物の採用はまだ研究段階ですが、政府と民間部門は、バイオ精製ベンチャーや技術インキュベーションの連携に利害関係を有しています。高精度化学製品製造と材料科学における現地の専門知識により、ニッチな用途の開発が可能となっています。さらに、日本の持続可能な生産に関する将来ビジョンには、バイオベースの原料とグリーン溶剤が必然的に含まれ、これは今後数年間で持続的な成長産業の道筋となるでしょう。

中国

中国のレブリン酸エチル市場は、予測期間中に 9.3% の CAGR で成長すると予想されています。中国は、積極的な産業拡大とグリーン技術に対する政府の強力な支援に牽引され、最も収益性の高い産業です。バイオマスが大量に利用可能であり、再生可能エネルギーへの多額の投資を行っている中国は、バイオベースの化学物質の研究と商業化の両方で世界をリードしています。

中国の化学および輸送産業は、次世代のバイオ燃料およびグリーン添加剤の生産工場を積極的に開発しています。自動車の排出ガス削減や燃費向上への応用は、世界中でますます受け入れられています。それ以外にも、規制当局は、低炭素開発を促進するとともに、クリーン生産に長期的なインセンティブを与える必要があります。

国内メーカーは、統合型バイオリファイナリーへの移行を進めており、この化合物を大量生産することが可能になっています。新技術を迅速に工業化、商業化する中国の能力は、世界的な産業拡大の明らかな強みとして際立っています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのレブリン酸エチル市場は、調査期間中に 5.6% の CAGR で成長すると予想されています。この地域におけるバイオベースの化学製品の需要は、主に環境規制と、持続可能な製品に対する消費者のニーズの変化によって牽引されています。主に特殊用途で、エコフレンドリーな燃料添加剤や溶剤として注目されています。

オーストラリアとニュージーランドは、クリーンテクノロジーと循環経済プロジェクトに投資しており、農業部門はレブリン酸誘導体の優れた原料源を有しています。この産業は、製造施設が限られている初期段階にあります。パイロット規模のバイオリファイナリープロジェクトや研究センターが、将来の拡大の基盤を築いています。

産業および輸送部門は、低排出の代替品を求めています。また、政策支援により、再生可能化学物質の開発に対する民間投資が促進されています。先進工業国に比べ成長は緩やかですが、地域戦略が成熟するにつれて、長期的な潜在力は高いと言えます。

セグメント別分析

種類

2025 年、レブリン酸エチル市場は工業用グレードのセグメントが主導し、総需要の約 64% を占める見通しです。工業用グレードの化合物は、グリーンケミストリーや再生可能代替品の重要性が高まっていることを受け、主にバイオベースの溶剤、燃料添加剤、ポリマー中間体などに使用されています。

毒性が低く、溶解性が高く、生分解性があるため、石油系溶剤の代替品として適しています。これらの溶剤は、コーティング剤、洗浄剤、特殊化学薬品に使用されています。GFBiochemicals、Avantium、Biofine Developments などの企業は、バイオマスを自動車、建設、製造業界に活用することで、この化合物の工業規模生産の促進に貢献しています。

食品グレードのセグメントは、2025年には36%というかなりのシェアを占める見通しです。食品グレードの化合物は、そのフルーティーでキャラメルのような香りで高く評価され、香味料や香りの増強剤として使用されています。この化合物は、焼き菓子、飲料、菓子など、幅広い製品に使用されています。北米および西ヨーロッパの産業では、天然のクリーンラベル食品成分の使用が拡大しているため、食品グレードの化合物に対する需要が旺盛です。

米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの機関による承認が、食品への用途拡大のきっかけとなりました。量や拡張性の点では工業用途が主流ですが、食品グレードの用途は、単価が高く、天然香料に対する消費者の需要との相性も良いため、着実に成長すると予想されます。

用途別

用途別レブリン酸エチル市場は、2025年には香料セグメントが支配的となり、総需要の約47%を占めると予測されています。この化合物は、香料およびパーソナルケア業界で一般的に使用されています。フルーティーでキャラメルのような香りと天然の性質により、香水、デオドラント、石鹸、ローションの注入に広く好まれています。生分解性でエコフレンドリーな香料成分に対する世界的な需要の高まりを受けて、この化合物は合成香料の重要な代替品として注目されるようになってきました。

Givaudan、Symrise、Firmenich などの大手化粧品および香料メーカーは、持続可能性とクリーンラベル製品に対する消費者の需要の高まりに対応するため、エチルレブリン酸エチルなどのバイオベースの化学物質を製品配合にますます採用しています。

次に食品添加物部門が続き、2025年には産業シェアの28%を占めると予測されています。この化合物は、焼き菓子、飲料、菓子など、さまざまな食品の風味増強剤として使用されています。そのマイルドで甘い香りは、フルーツ風味やキャラメル風味の製品に特に適しています。

米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制当局による認可により、食品用途での使用が承認されています。これにより、西ヨーロッパおよび北米での需要が拡大しています。また、食品メーカーが合成添加物をバイオ由来の香味料に代替する傾向が世界的に高まっていることも、この産業の成長を後押ししています。

競争の見通し

レブリン酸エチル業界は、まだニッチな市場ですが、香料、芳香剤、およびグリーン溶剤やバイオ燃料添加剤としての新しい用途に後押しされ、戦略的に重要な業界です。GFBiochemicals Ltd. は、レブリン酸のバリューチェーンをエンドツーエンドで統合し、業界を支配しており、真の生産規模とグリーンケミストリーでの地位を確立している数少ない企業のひとつです。バイオマスからのプラットフォームケミカルに注力していることは、より広範なサステナビリティのトレンドと一致しており、同社に明確な優位性をもたらしています。

Vigon International, Inc.とErnesto Ventós, S.A.は、香料・香粧品分野に深く根ざし、広範なアロマ原料セットの成分として化合物を提供しています。両社は強力な国際的な販売網と調製能力を有し、多国籍の香料・消費財企業への供給を可能にしています。Oakwood Products, Inc. および Alfa Aesar (Thermo Fisher Scientific) は、研究および特殊化学薬品業界に研究用および特殊化学薬品を提供しており、分析および実験用の高純度化合物を供給しています。

Axxence Aromatic GmbH および Advanced Biotech は、香料の特殊成分サプライヤーとして、香水メーカーや食品技術者と頻繁に協力しています。Fleurchem Inc. や Lluch Essence S.L. などの中堅企業は、特に北米およびヨーロッパにおいて、競争力のある価格と地理的な近接性を強みにしています。北京 LYS Chemicals Co., Ltd. は、中国で数少ない輸出企業の 1 つであり、工業用強度の化合物を国際的な顧客に大量に供給する上で重要な役割を果たしています。

主要企業の概要

GFBiochemicals Ltd. は、垂直統合型事業と独自のバイオベースの製造プロセスを武器に、20~24% のシェアを見込む、レブリン酸エチル市場を支配しています。レブリン酸およびその誘導体を商業規模で製造する世界でも数少ない企業の 1 つである GFBiochemicals は、グリーン溶剤およびバイオ添加剤業界におけるサステナビリティのリーダーとしての地位を確立しています。クリーンテクノロジーコンソーシアムとの提携、およびプラットフォーム化学のイノベーションへの継続的な投資が、同社のリーダーシップの基盤となっています。

Vigon International, Inc. は、広範な流通ネットワークと香料および香味料事業との強固な関係を背景に、業界シェアの約 12~15% を占めています。規制に関する知識と品質管理力を備えた Vigon は、アロマグレードのレブリン酸エチルに関する信頼のサプライヤーです。Ernesto Ventós, S.A. は、アロマ化学品およびエッセンシャルオイル、特に欧州の産業において長年の専門知識と経験を有し、10~13% のシェアを占めています。

Alfa Aesar(Thermo Fisher Scientific)は、分析、研究開発、医薬品合成用途向けの高純度化合物を提供し、8~10%のシェアでトップを走っています。Oakwood Products, Inc.は、6~9%のシェアで、実験室規模の用途や特殊化学品消費者向けの特殊調達というニッチな役割を担っています。

主要市場プレーヤー

- GFBiochemicals Ltd.

- Vigon International, Inc.

- Oakwood Products, Inc.

- Alfa Aesar(Thermo Fisher Scientific

- Ernesto Ventós, S.A.

- Axxence Aromatic GmbH

- Advanced Biotech

- Beijing LYS Chemicals Co.

- Fleurchem Inc.

- Lluch Essence S.L.

セグメント

- 種類別:

- 食品グレード

- 工業用グレード

- 用途別:

- 食品添加物

- 香料

- その他

- 原料別:

- バイオマス由来

- 石油化学由来

- 形態別:

- 液体

- 粉末

- 最終用途産業別:

- 食品および飲料

- 化粧品およびパーソナルケア

- 医薬品

- 化学

- 農業

- 流通チャネル別:

- 直接販売

- 販売代理店およびサプライヤー

- オンライン小売

- 特殊化学品店

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析、2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測

- 種類

- 食品グレード

- 工業用グレード

- 用途

- 食品添加物

- 香料

- その他

- 原料

- バイオマス由来

- 石油化学由来

- 形態

- 液体

- 粉末

- 最終用途別産業

- 食品および飲料

- 化粧品およびパーソナルケア

- 医薬品

- 化学

- 農業

- 流通チャネル別

- 直接販売

- 販売代理店およびサプライヤー

- オンライン小売

- 特殊化学品店

- 種類

- 2020年から2024年のグローバルエチル市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 国別インサイト

- 米国

- 英国

- フランス

- ドイツ

- イタリア

- 日本

- 中国

- 韓国

- オーストラリアおよびニュージーランド

- 市場の変化の比較分析:2020 年から 2024 年と 2025 年から 2035 年

- ステークホルダーの視点に基づく産業の動向

- 市場構造分析

- 競争環境

- GFBiochemicals Ltd.

- Vigon International, Inc.

- Ernesto Ventós, S.A.

- Alfa Aesar (Thermo Fisher Scientific)

- Oakwood Products, Inc.

- Axxence Aromatic GmbH

- Advanced Biotech

- Beijing LYS Chemicals Co., Ltd.

- Fleurchem Inc.

- Lluch Essence S.L.

- 仮定と略語

- 研究方法

表

表 01:2020 年から 2035 年までの世界市場規模(千単位)および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)および機会評価、用途別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)、供給源別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)、形態別

表 05:2020 年から 2035 年までの世界市場規模(百万米ドル)、最終用途産業別

表 06:2020 年から 2035 年までの世界市場規模(百万米ドル)、流通チャネル別

表 07:地域別世界市場規模(2020 年から 2035 年、百万米ドル

表 08:国別 CAGR および市場規模予測(2025 年から 2035 年

表 09:企業別市場シェア(2025 年

図表

図 01:2020 年から 2024 年の世界市場規模(千台

図 02:2025 年から 2035 年の世界市場規模予測(千台

図 03:2020 年から 2024 年の世界市場規模(百万米ドル

図 04:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 05:2025 年から 2035 年の地域別市場シェア(%)分析

図 06:市場の変化の比較(2020 年から 2024 年と 2025 年から 2035 年

図 07:種類別市場シェア(%)、2025 年

図 08:用途別市場シェア(%)、2025 年

図 09:国別 CAGR 比較、2025 年から 2035 年

図 10:企業別市場シェア(%)、2025 年

図 11:バイオマスと石油化学由来の原料のシェア

図 12:オンライン販売と直接販売の成長傾向

図 13:最終用途産業の浸透率(2025 年

図 14:バイオ燃料の採用とグリーン溶剤の利用

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/