詳細に見ると、日本および韓国の自動車用途は、サプライチェーンの制約が継続しているため、全般的に低調でした。一方、北米では、耐湿性コーティング剤など、EAA樹脂の建設用途が緩やかに回復しました。特に、ドイツおよび韓国では、バイオベースのアクリル酸の研究開発費が大幅に増加しており、持続可能な樹脂化学への移行傾向が顕著になっています。

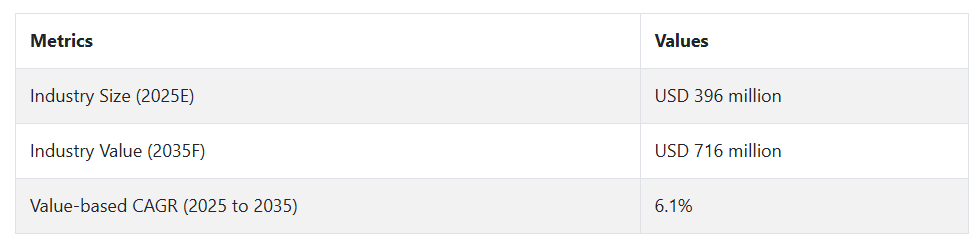

2025 年以降、この産業は、サステナビリティへの要求、石油誘導体に対する規制圧力、およびグリーン包装材に対する消費者の需要の高まりを背景に、力強い成長が見込まれます。原材料価格の変動は短期的な不確実性をもたらす可能性がありますが、特にバイオアクリル代替品に関する現地調達への投資により、サプライチェーンは安定化するでしょう。アジア太平洋地域は引き続き成長の中心地であり、2020 年末までに中国は金額、数量ともに世界最大の単一市場となる見通しです。

FACT.MR のエチレンアクリル酸(EAA)コポリマー産業に関する調査

FACT.MR 調査の洞察:ステークホルダーの視点から見た動向

(2024 年第 4 四半期、調査対象は、アメリカ、西ヨーロッパ、日本、韓国、中国のメーカー、加工業者、包装業者、自動車 OEM、流通業者から均等に選ばれた 510 人のステークホルダー)

ステークホルダーの主な懸念事項

サステナビリティの遵守:

ステークホルダーの 85% が、ESG 目標に関連する「重要な」対策として、石油系からバイオベースのアクリル酸原料への移行を挙げています。

バリア特性とシール強度:

78% が、特に多層食品包装において、より高い接着性と水分/酸素バリア性能の必要性を強調しています。

地域差

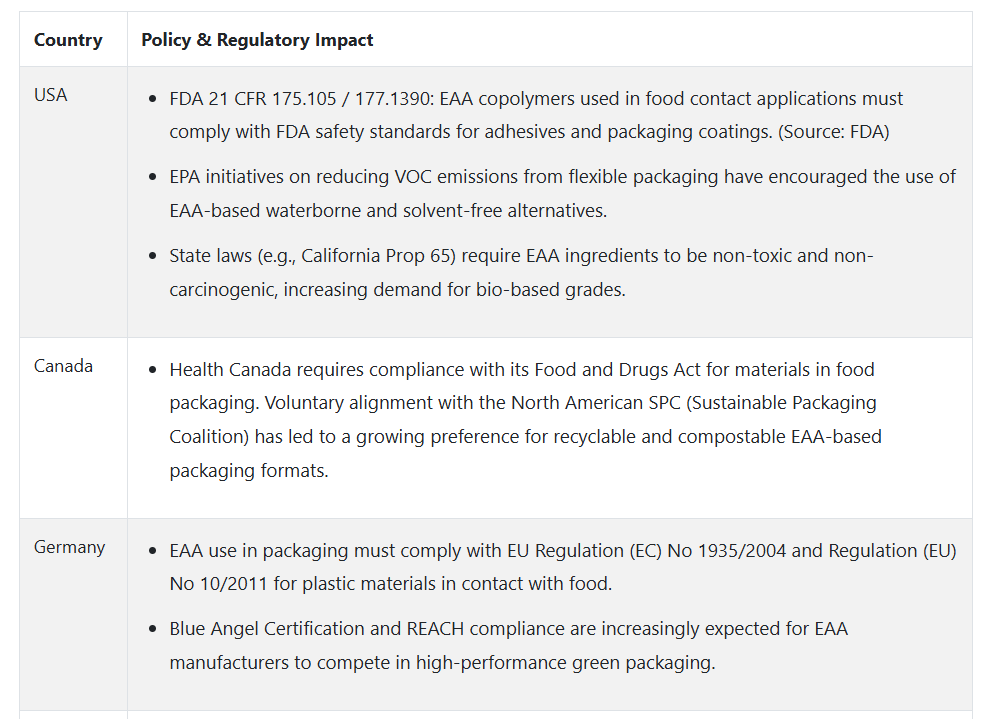

米国:72% が、食品安全監査の厳格化に伴い、FDA 準拠の包装用接着剤が最優先事項であると回答しました。

西ヨーロッパ:88% が、EAA 改質包装用フィルムのカーボンニュートラル目標と使用後のリサイクル可能性を重要な課題として指摘しました。

中国/韓国:65% が、現在の押出成形ラインと互換性のある、コスト効率の高いコポリマーグレードが重要なニーズであると回答しました。

技術の採用とイノベーションの動向

大きなばらつきが見られます。

米国:61% のコンバーターが、EAA 樹脂の処理量を最大化し、廃棄物を最小限に抑えるために、スマートな押出制御システムを使用していると回答しました。

西ヨーロッパ:54% が、循環型包装のパイロットプロジェクトに、リサイクル材対応の EAA 配合を使用しています。

中国:コストの問題から、高度な EAA ソリューションを利用しているのはわずか 28% で、一般的なラミネートおよびホットメルト接着剤には、基本的なグレードが主流です。

日本/韓国:40% が、極薄の食品包装フィルム用に EAA を使用したナノ層構造を試験しました。

ROI の見通し:

世界全体の 69% が、ハイエンド EAA システムへのアップグレードにより、厚みの削減と食品の保存期間の延長を通じて、定量化可能な収益が得られたと報告しています。しかし、中国では、補助金や政府による優遇措置がなければ EAA への投資は経済的に実行可能だと回答したのはわずか 33% に留まりました。

材料の好み

共通認識

最高の柔軟性と接着性を実現するため、15~25% のエチレン含有率が好まれています。

中性 EAA グレード(ナトリウムベースなど)は、ヒートシールおよび押出コーティングで人気が高まっています。

地域差

米国:66% が従来の EAA 樹脂を使用、22% がパイロットテストでバイオアクリル由来のオプションに切り替えました。

西ヨーロッパ:49% が、サプライヤーに LCA(ライフサイクルアセスメント)情報を要求する、二酸化炭素排出量の少ない製品に切り替えました。

中国:58% が、包装用フィルムの光学性能を実現するために、低粘度、高透明度のグレードを採用しました。

価格感応度とコスト圧力

共通の課題:

91% の回答者が、原材料コストの上昇(エチレン価格が前年比 20% 上昇、アクリル酸が 15% 上昇)による圧力を挙げています。

地域差:

米国および西ヨーロッパ:64% が、リサイクル可能または食品グレードの配合に 10~15% の割増料金を支払うとしています。

中国および韓国:72% が、低コストの代替品を探しており、現地または二次サプライヤーの需要が高まっています。

韓国:43% が、柔軟な調達契約や樹脂調達提携の拡大に関心を示しており、2023 年の 28% を上回っています。

バリューチェーンにおける課題

製造業者:

米国:52% が、原材料の価格変動とリードタイムの不確実性を最大の懸念事項として挙げています。

西ヨーロッパ:46% が、EU の新規規制に基づく EAA の「食品接触安全」のラベル表示に関する行政上の遅延に直面しています。

中国:63% が、自社加工用のバイオベースアクリル酸技術のライセンス取得に苦労しています。

加工業者および販売業者:

日本:59% が、老朽化した押出ラインで新しい EAA グレードの加工に困難を抱えています。

米国:48% が、国際的な樹脂サプライヤーの技術文書が不十分であると回答しています。

韓国:61% が、EAA 樹脂のコールドチェーン輸送における物流上の制約を報告しています。

将来の投資優先事項の整合

世界全体の 76% が、2025 年から 2028 年にかけて、リサイクル可能およびバイオベースの樹脂の研究開発に投資する予定です。

相違点

米国:63% が、EV バッテリー包装における高温接着剤の使用に関心を示しました。

西ヨーロッパ:58% が、使用済みリサイクル (PCR) フィルムラインに EAA を追加することに関心を示しました。

中国/韓国:47% が、グレードの簡素化とモジュラー樹脂の互換性に関心を示しました。

規制の影響

米国:70% が、FDA の食品接触規制の変更を、より安全な EAA 樹脂の「重要な推進要因」と捉えています。

西ヨーロッパ:84% が、将来の EU 包装および包装廃棄物規制 (PPWR) と、単一素材 EAA 改質ソリューションの需要の増加を同期させています。

日本/韓国:規制が大きな影響を与えると答えたのはわずか 36% でしたが、食品および医薬品の安全基準が強化されるにつれて、この割合は増加する可能性があります。

結論:EAA コポリマー業界における意見の相違と一致点

高い合意点

サステナビリティへの圧力、包装のバリア性能、およびコスト上昇は、世界中で共通の懸念事項です。

主な相違点

米国:FDA 準拠と自動化による押出成形に重点を置いています。

西ヨーロッパ:サステナビリティとリサイクル可能/責任ある配合への移行において主導的な役割を果たしています。

中国/韓国:柔軟で現地化されたソリューションによる、コスト重視の成長が見られます。

戦略的洞察

ヨーロッパ向けのハイエンドなバイオベース EAA から、中国向けのコスト競争力のある標準グレードまで、地域に合わせた製品ポートフォリオは、ステークホルダーの連携と長期的な成長のために不可欠です。

市場分析

この産業は、食品、衛生、工業用途における、環境に優しく高性能な包装ソリューションの需要の増加に伴い、2035 年まで着実な拡大が見込まれています。国際的な規制や消費者のサステナビリティへの意識の高まりを背景に、バイオベースのアクリル酸への移行が進んでおり、サプライチェーンやイノベーションの課題も変化しています。

リサイクル可能で低 VOC、食品グレードの EAA 配合に投資する企業が最も恩恵を受ける一方、石油系原料に依存する企業は競争力を失うおそれがあります。

ステークホルダーの 3 つの最優先戦略課題

バイオベースへの移行を推進

世界的な規制の強化やクリーンラベル包装の要件に対応するため、バイオベースのアクリル酸の生産と EAA グレードへの統合を拡大するための研究開発およびサプライヤーとの提携に投資します。

エンドユーザーのサステナビリティ要件に準拠する

FMCG および食品包装企業と提携し、カーボンニュートラルおよび循環経済という目標に沿った、リサイクル可能で軽量、低 VOC の EAA ソリューションを共同開発します。

地域での製造と認証の拡大

アジア太平洋および北米での現地生産能力を強化するとともに、認証(FDA、EU 10/2011、REACH、GB 9685)を合理化して、規制の遅れを解消し、地域産業の転換への対応力を強化します。

経営陣向け

バイオベースで食品安全性の高いエチレンアクリル酸(EAA)コポリマーへの移行は、もはや待ったなしです。これは競争上の必須要件です。経営陣は、低炭素原料の調達に関する提携の獲得、優先産業(特に米国、EU、中国)における規制の調和の加速、およびリサイクル可能な食品包装やバリアコーティングなど、高成長産業をターゲットとした差別化された製品への投資に注力しなければなりません。

この情報により、従来の石油ベースのパラダイムから、持続可能な調達、地域ごとのコンプライアンスの柔軟性、OEM との共同エンジニアリングに基づく、将来に備えた戦略への転換が求められています。勝者は、規制のビジョン、材料の飛躍的進歩、および現地化を、単なるチェック項目ではなく、戦略上の必須事項として扱うでしょう。

セグメント別分析

種類別

20wt% のコモノマーセグメントは、2025 年に 47.0% のシェアを占める見通しです。20wt% コモノマー EAA コポリマーは、アクリル酸を多量に含むため、優れた接着強度、耐薬品性、およびヒートシール性を備えていることから、広く使用されています。これらの特性により、極性(アルミニウム、紙など)および非極性(ポリエチレンなど)の基材への優れた接着性が求められる、柔軟な食品包装、工業用ラミネート、高性能バリアフィルムなどの困難な用途に特に適しています。

また、酸含有量が高いため、湿気、油脂、化学物質に耐えることが要求される多層フィルム構造やコーティング剤に欠かせない、濡れ性および相溶性が向上します。さらに、その強力な接着性により、加工業者や製造業者は、プライマーや表面処理への依存度を低減することができ、プロセスの効率化とコスト削減につながります。

用途別

接着剤セグメントは、2025年に52.0%のシェアを占める見通しです。接着剤は、エチレンアクリル酸(EAA)コポリマーの最大かつ最も確立された用途です。これは主に、ポリエチレン、アルミニウム、紙などの極性および非極性基材に対する優れた接着性によるものです。したがって、EAA ベースの接着剤は、特に、耐タンパー性および確実なシール性が重要な食品および飲料産業の柔軟な包装用途に最適です。

ライフスタイルの変化や急速な都市化に伴い、包装食品、即席食品、コンビニエンス食品の利用が増加しており、高性能接着剤の需要が刺激されています。EAAコポリマーは、優れた耐湿性および耐薬品性も備えているため、包装品の耐久性と完全性を高め、保存期間を延長します。

国別分析

米国

米国の産業は、2025 年から 2035 年にかけて年平均成長率 5.8% で成長すると予想されています。

米国は、確立された包装、食品、および産業を牽引力として、EAAコポリマーの世界的な需要の柱であり続けています。ヒートシール接着剤、多層フレキシブル包装、および押出コーティング剤での幅広い使用は、ダウ、エクソンモービル、ハネウェルなどの業界参加者による確立されたサプライチェーンと強力な研究開発力によって支えられています。

また、EAAコポリマーの化学物質および水分バリア特性により、リサイクル可能で食品用包装フィルムの需要も増加しています。さらに、使い捨てプラスチックの最小化と持続可能なソリューションの推進に関する規制圧力により、単一素材パッケージの機能層としてのEAAの使用が拡大しています。バイオベースのアクリル酸の使用に対する関心の高まりと、政府による低炭素生産の奨励により、将来的に投資が拡大する可能性があります。

英国

英国の産業は、2025年から2035年にかけて年平均成長率5.2%で成長すると予想されています。

ドイツやフランスに比べ産業規模は比較的小さいものの、英国では、特に食品包装や医薬品分野においてEAAコポリマーの需要が高まっています。

英国プラスチック協定が設定したサステナビリティ目標と、ブレグジット後の規制体制への整合により、環境に優しい接着剤やバリア材への移行が進んでいます。EAA は、包装、特にベーカリー、冷凍食品、コンビニエンスフードへの用途が大幅に増加しています。

フランス

フランスの売上高は、2025 年から 2035 年にかけて年平均成長率 5.4% を記録すると予想されています。

フランスは循環型包装に重点を置き、バイオプラスチックへの投資も増加しており、接着剤やコーティング剤としての EAA の用途に豊かな土壌があります。生産者責任拡大(EPR)やプラスチック削減規制という野心的な政府政策により、産業はリサイクル目標に準拠した機能的なバリア層やヒートシール材の導入を進めています。

EAAコポリマーが接着性、柔軟性、シール特性のために利用されている多層フィルムは、特にフランスの食品およびワインの包装分野に依存しています。

ドイツ

ドイツの産業は、2025年から2035年の間に年平均成長率5.6%で成長すると予想されています。

ドイツは、ハイテクで持続可能な包装ソリューションの分野において欧州をリードしており、EAAコポリマーにとって重要な産業です。ドイツでは、EU の厳格な指令および国内のプラスチック削減政策により、EAA が接着剤およびシーラント層として重要な役割を果たす、単一素材による包装の広範な実験が推進されています。

イタリア

イタリアのこの産業は、2035 年までに年平均成長率 5.1% で成長すると予想されています。

EAAコポリマー産業は、主に食品包装、接着剤、建設資材産業が牽引しています。同国の食品加工部門は活況を呈しており、高品質のシーラントやバリアコーティング剤が必要とされており、EAAコポリマーの需要が高まっています。さらに、イタリアは、リサイクル性の向上や多層構造の簡素化など、EUの循環経済目標に合わせて国内包装規制の調和を進めています。

韓国

韓国の産業は、2025年から2035年の間に年平均成長率5.3%で拡大すると予想されています。

韓国のエチレンアクリル酸コポリマー産業は、主に韓国の電子、半導体、スマート包装用途での優位性を原動力として、着実に成長しています。

EAAコポリマーは、韓国の技術主導の包装および持続可能性重視の姿勢とよく合致する、高バリア性フレキシブル包装材料への用途が拡大しています。政府のグリーンニューディール政策や、エコ包装の研究開発への投資拡大により、特に輸出向け製品向けの最先端の接着剤およびコーティング剤の需要が拡大しています。

日本

日本のエチレンアクリル酸コポリマー産業は、2025年から2035年の間に4.6%のCAGRで成長すると予想されています。

日本のEAAコポリマー産業は比較的安定していますが、保守的であり、その成長は主に特殊包装、電子、医療機器分野に根ざしています。日本は消費財の包装サイズに関する要件が厳しく、衛生基準も厳格であるため、EAAは柔軟なラミネートやバリアコーティングに広く使用されています。

中国

中国の産業は、2025年から2035年の予測期間において、年平均成長率6.5%で拡大すると予想されています。

中国は、包装、農業、パーソナルケア、工業用接着剤産業における膨大な需要に牽引され、世界中で最も収益性が高く、最も急成長しているエチレンアクリル酸コポリマー産業です。

現在の都市化の流れと、包装食品、E コマース製品、パーソナルケア製品の消費の増加により、柔軟で耐久性に優れた包装材料に対する需要が大幅に高まっており、まさに EAA コポリマーが活躍している分野です。ここ数年間、中国は食品の安全性と保存期間の向上に重点を置き、リサイクル可能で低炭素の包装を促進する新しい政府規制を導入しており、EAA ベースの接着剤およびコーティング剤は重要な要素となっています。

市場シェア分析

ダウ社

2024年には55~60%のシェアを見込む、世界産業のトップ企業です。ダウ社は、主に自社ブランドのPRIMACOR®で、EAAの商業生産のパイオニアです。同社は、特に北米およびヨーロッパで広大なグローバル生産拠点を擁し、垂直統合型事業を展開することで、サプライチェーンの管理とコスト面でのメリットを実現しています。ダウの競争優位性は、包装用フィルム、押出コーティング、ヒートシール接着剤、多層ラミネート用途向けに慎重に設計された、幅広い EAA グレードです。

SK 機能性ポリマー(アルケマグループ

20~25% の高いシェアを誇ります。Orevac® や Lotryl® などの有名な製品群で EAA コポリマーを製造しており、ヨーロッパおよびアジア全域で優れた流通と製造力を有しています。

特に、高性能コポリマー業界で優位性を持ち、工業用フィルム、電線・ケーブルの絶縁、自動車部品、軟包装用途に製品を提供しています。SK の差別化要因は、反応性押出成形、フィルム接着技術、および規制の厳しい欧州市場で特に重要な、持続可能性とコンプライアンスに配慮した素材の開発に注力していることです。

エクソンモービル・ケミカル

グローバルシェア5~7%を占め、EAA分野では間接的に競合しています。EAAベースのソリューションをポートフォリオに一部保有していますが、エクソンモービルの主な競争優位性は、エチレン酢酸ビニル(EVA)を含むオレフィン系コポリマーの広範なポートフォリオです。これらの材料は通常、EAAの代替品として機能します。

同社の価値提案は、価格重視または大量生産の顧客向けに、EAA と同等の性能を持つコスト効率の高い代替品を提供することにあります。エクソンモービルは EAA セグメントを支配しているわけではありませんが、世界規模の生産規模、低コストの原料調達力、包装および建設産業における広範な顧客基盤により、関連分野にも影響力を行使する余地があります。

LyondellBasell Industries

は、EAA 事業において 3~5% と推定されるささやかなシェアを有しています。EAA 製品の直接的な提供は少ないものの、同社は、特に自動車、産業、建設分野の顧客向けに、改質ポリオレフィンやエンジニアリング接着剤などの関連分野にも取り組んでいます。

LyondellBasell は、非常に特殊な用途向けの配合の共同開発において OEM メーカーと頻繁に協力しながら、カスタムコンパウンドの開発に注力しています。EAA 分野における同社の将来のビジネスチャンスは、ニッチ製品、機能性ポリマーの研究開発、あるいは電気自動車 (EV) バッテリー用接着剤やグリーン建築材料などの新しい用途分野に対応するための合弁事業や提携によって生まれる可能性があります。

上海エポリーンケミカル株式会社

アジア太平洋地域で 2~3% のシェアを占める、台頭著しい企業です。同社は、柔軟性のある包装、接着剤、バリアコーティング用途向けのコスト効率に優れた代替品を供給することで、中国国内産業においてニッチ市場を確立しています。製造の柔軟性と現地顧客への迅速な対応力により、価格に敏感な業界、特にティア 2 およびティア 3 の包装加工業者から高い支持を得ています。

アジアでは、持続可能な食品包装および消費者向け包装の需要が拡大しており、Epolene は、地域のコンプライアンス要件を満たす低 VOC または食品グレードの EAA 配合剤の開発などを通じて、その事業範囲を拡大する見通しです。

その他の主要企業

-

- Arkema Group

- Jiangsu Victory Chemical Co. Ltd.

- KPL International Limited

- Honeywell International

- NIPPON SHOKUBAI Co. Ltd.

- BASF

- Michelman

- Shandong Taihe Water Treatment Technologies Co. Ltd

セグメント

種類別

- 20wt% コモノマー

- 9wt% コモノマー

- 5wt% コモノマー

用途別

- 接着剤

- バリアコーティング剤

- インク

- その他の用途

地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 20wt%コモノマー

- 9wt%コモノマー

- 5wt%コモノマー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 接着剤

- バリアコーティング剤

- インク

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Arkema Group

- Jiangsu Victory Chemical Co. Ltd.

- DowDuPont

- KPL International Limited

- Exxon Mobil

- Honeywell International

- NIPPON SHOKUBAI Co. Ltd.

- LyondellBasell Industries Holdings

- SK Global Chemical Co. Ltd.

- BASF

- Michelman

- Shandong Taihe Water Treatment Technologies Co. Ltd.

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/