エチレンカーボネート市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるエチレンカーボネート市場の成長は、市場シェアと地理的プレゼンスの拡大を継続的に図っている数多くの企業の存在に起因しています。

リチウムイオン電池電解質および潤滑剤用途におけるエチレンカーボネートの需要増加が、市場を牽引すると予想されます。

リチウム硫黄電池の登場とバイオベース可塑剤の使用増加は、市場プレイヤーにとって有利な機会を提供します。

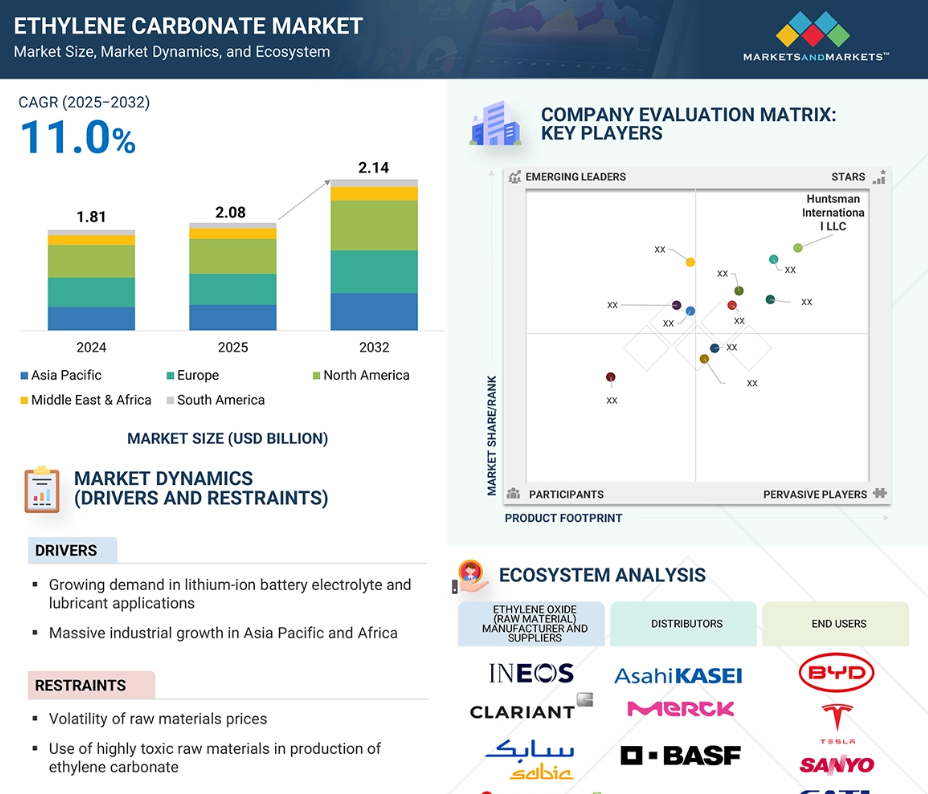

エチレンカーボネート市場は、予測期間中に年平均成長率(CAGR)11.0%で成長し、2025年には10億3000万米ドル、2032年には21億4000万米ドルに達すると見込まれています。

変動する石油・ガス価格は、この市場の成長にとって課題となる可能性があります。

世界のエチレンカーボネート市場動向

推進要因:リチウムイオン電池電解質および潤滑剤用途における需要拡大

リチウムイオン電池電解質および潤滑剤用途におけるエチレンカーボネートの成長は、世界のエチレンカーボネート市場が力強い拡大を遂げていることを示しています。エネルギー貯蔵分野において、エチレンカーボネートはリチウムイオン電池電解質にとって極めて重要な溶媒であり、高い誘電率と低い揮発性を備えているため、イオン伝導性を向上させ、電池の安定性を高めます。電気自動車(EV)や先進的な再生可能エネルギー貯蔵システムの急速な成長に牽引され、薄膜コーティングされたリチウムイオン電池への需要が高まっています。これにより、効率性、安全性、長寿命化性能の向上を図るため、電池メーカーがますます依存する消耗品であるエチレンカーボネートへの直接的な市場が創出されています。

同時に、エチレンカーボネートは潤滑油産業でも注目を集めております。優れた熱安定性、低温流動性、添加剤との相溶性を備え、高性能潤滑油やグリース製造における最良の中間体と評価されております。その市場成長は、自動車、航空宇宙、産業機械分野に加え、合成系・環境配慮型潤滑油への選好の高まりによって牽引されております。また、生分解性を持つ特性は、厳格化する環境規制の中で魅力を増しております。

この石油化学製品は、二つの主要な最終用途分野の成長が相まって不可欠な存在となっております。輸送の電動化傾向の高まり、電池技術の進歩、優れた潤滑剤ソリューションへの需要増加に伴い、特にアジア太平洋地域やその他の新興産業拠点において、今後数年間にわたり市場成長が継続する見込みです。

制約要因:エチレンカーボネート製造における高毒性原料の使用

世界的なエチレンカーボネート市場の主な制約は、その製造過程における高毒性原料の使用です。エチレンカーボネートは通常、エチレンオキシドと二酸化炭素またはその他の炭酸塩との反応によって製造されます。主要原料であるエチレンオキシドは危険性が高く、可燃性、発がん性、変異原性を有します。その製造、取り扱い、輸送においては、曝露、漏洩、爆発を防止するため厳格な安全対策が不可欠です。これにより操業がさらに複雑化し、製造コストが増加するため、生産者にとってもう一つの大きな課題となっています。さらに、多くの製造手段では炭酸ジメチルやホスゲン誘導体などの化学物質が使用されます。ホスゲンは極めて毒性が強く、かつて化学兵器として使用されたこともあります。ごく微量の暴露でも有害であるため、高度な封じ込めシステム、専門機器、厳格な安全基準が必要となります。その結果、設備投資や運営コストが高くなり、規制の厳しい地域では製造業者の参入を阻んでいます。北米、ヨーロッパ、アジアの一部地域では、環境保護と職場安全に関する厳格な法律が制定されており、大規模製造を制限したり、高額な浄化措置を要求したりしています。こうした規制圧力は、追加プラント容量の設計に影響を与え、新規参入を阻み、製造業者をより安全だが高コストな生産方法へと向かわせています。結果として、有毒な原材料はサプライチェーンの信頼性を損ない、エチレンカーボネート市場全体の成長可能性を制限しています。

機会:リチウム硫黄電池の台頭

リチウム硫黄電池は、次世代エネルギー貯蔵技術開発における重要素材として、エチレンカーボネート市場に有望な機会をもたらします。これらの電池は、従来のリチウムイオン電池と比較して、より高いエネルギー密度、軽量設計、低生産コストの可能性を主な理由として、様々な用途での採用が検討されています。豊富な安価な元素である硫黄を、電気自動車、ドローン、再生可能エネルギー貯蔵システムなどの大規模用途に活用する点にも焦点が当てられています。しかしながら、Li-S電池は重大な課題に直面しています:サイクル寿命の短さ、高い自己放電率、そしてポリサルファイドシャトルリングによる性能劣化です。高誘電率溶媒であり優れた皮膜形成能力を持つエチレンカーボネートは、電解質と電極の界面を安定化させ、リチウムイオン伝導性を向上させる効果があります。先進的な電解質組成において添加剤または共溶媒として使用されることで、この溶媒はポリサルファイドの溶解を抑制し、Li-S電解質システムの安定性を高め、電池寿命の延長に寄与する可能性があります。

Li-S電池分野における商業化と研究開発は本格化しており、市場では高性能電解質への需要が急増しています。これはエチレンカーボネート産業のプレイヤーにとって新たな機会を生み出しており、特に持続可能な輸送手段とエネルギー貯蔵への世界的動きが高容量・低コスト電池への移行と合致する中で、その重要性は高まっています。Li-S技術の商業化が進むにつれ、エチレンカーボネートの需要は増加し、従来型リチウムイオン電池からの多様化がさらに進む見込みです。

課題:原油・ガス価格の変動

原油・ガス価格の変動は、エチレンカーボネート市場にとって重大な課題となります。なぜなら、これらの資源から得られる石油化学製品が、その製造における主要な原料であるためです。エチレンカーボネートのほとんどは、エチレンオキシドを用いて製造されます。エチレンオキシドは、炭化水素の蒸気分解によって得られる化合物であるエチレンから作られます。したがって、原油や天然ガスの価格変動は、必然的に原料コストに影響を与え、エチレンカーボネート生産の全体的な経済性に影響を及ぼします。石油・ガス価格が上昇すると、エチレンとその誘導体の生産コストが増加し、エチレンカーボネート生産者の利益率が圧迫されます。場合によっては、メーカーは最終製品の価格を引き上げるほかないこともあります。こうした値上げは、潤滑油や産業用途など価格に敏感な市場において、需要を減退させる可能性があります。逆に、価格が急落すると、上流メーカーが生産量を削減し原料不足を招く恐れがあり、サプライチェーンに重大な問題が生じる恐れがあります。

従来の価格変動は、長期計画や投資判断に不確実性をもたらします。プラスチックメーカーは、予測不可能な投入コストを理由に、生産能力の拡大や技術のアップグレードを遅らせることになり、これが市場の成長を阻害します。地政学的緊張、OPECの生産決定、世界的なエネルギー転換政策は、石油・ガス価格の変動性をさらに高めます。生産者は変動するコストの管理が困難であり、これが世界市場におけるエチレンカーボネートの競争力と価格安定性を低下させています。

グローバルエチレンカーボネート市場エコシステム分析

本市場の主要企業には、確固たる地位と財務的安定性を有するエチレンカーボネートメーカーが含まれます。これらの企業は長年にわたり事業を展開し、多様な製品ラインと強固なグローバル販売・マーケティングネットワークを提供しています。注目すべき企業としては、三菱ケミカルグループ株式会社(日本)、ハンツマン・インターナショナルLLC(アメリカ)、東亞合成株式会社(日本)、新華先進材料集団有限公司(中国)、BASF(ドイツ)が挙げられます。用途別では、予測期間中にリチウム電池電解質が市場需要を牽引すると見込まれます。(日本)、新華先進材料集団有限公司(中国)、BASF(ドイツ)などが挙げられます。

用途別では、予測期間中にリチウム電池電解質が市場需要を牽引すると見込まれます。

用途別では、電気自動車およびエネルギー貯蔵分野の急速な成長を背景に、予測期間中にリチウム電池電解質がエチレンカーボネート市場需要を牽引すると見込まれます。エチレンカーボネートは、その極めて高い誘電率、優れた溶媒化能力、および負極上で安定したSEI層を形成する能力により、リチウムイオン電池電解液の重要な構成要素と見なされています。これらの特性は、電池の性能と安全性を向上させると同時に、サイクル寿命を延長します。その結果、高エネルギー密度電池において不可欠な成分となっています。世界的な電気自動車の普及が本成長の主因であり、厳格な排出基準、政府の補助金政策、持続可能な交通手段への消費者嗜好の変化がこれを後押ししています。太陽光や風力などの再生可能エネルギーシステムの導入拡大も、効率的なエネルギー貯蔵ソリューションの需要を促進し、リチウムイオン電池の生産増加につながっています。さらに、電子産業も需要拡大に寄与しており、長寿命化と急速充電を必要とする携帯機器用電池に、エチレンカーボネート系電解質が採用されているためです。

容量増大と急速充電を実現する電池技術の進歩は、適切な電解質組成に依存しており、その中でもエチレンカーボネートが最も重要です。中国、日本、韓国を筆頭とするアジア太平洋地域が世界の電池製造拠点として台頭する中、リチウム電池電解質におけるエチレンカーボネートの需要は引き続き堅調であり、予測期間を通じて主要な市場シェアを維持する見込みです。

形態別では、固体形態が現在市場で相当な量を占めております。

固体形態は、その一般的な安定性、取り扱いやすさ、幅広い産業用途から好まれます。固体エチレンカーボネートは無臭の白色結晶として主に現れ、熱的に非常に安定しており、液体形態と比較してはるかに長い保存期間を有します。そのため、保管や輸送が容易です。さらに、揮発性が低いため、特に厳格な安全基準が求められる産業環境において取り扱いが安全です。高純度電解液溶液に使用される原料(例えばエトセトラ種類の固体エチレンカーボネートなど)は、電池製造で使用されるものと類似しています。結晶性であるため、正確な計量が可能であり、加工中の汚染による損失リスクを低減します。固体形態は潤滑剤やポリマーの品質・効果維持にも寄与し、特に高級グリース、合成繊維、保護コーティング剤の製造において効果を発揮します。

物流面では、固体形態はバルク輸送・保管コストの削減を可能とし、一部の液体化学品に必要とされる特殊な封じ込めシステムが不要となります。これは危険液体処理インフラが整っていない地域の製造業者にとって一般的に有利です。さらに、アジア太平洋地域、北米、ヨーロッパの産業では、既存の製造プロセスとの互換性と高純度基準の確実な達成が保証されるため、固体形態が好まれています。エチレンカーボネートを固体形態で維持することは、その実用性と産業分野における広範な受容性により、市場全体のボリュームにおける地位を確固たるものにしています。

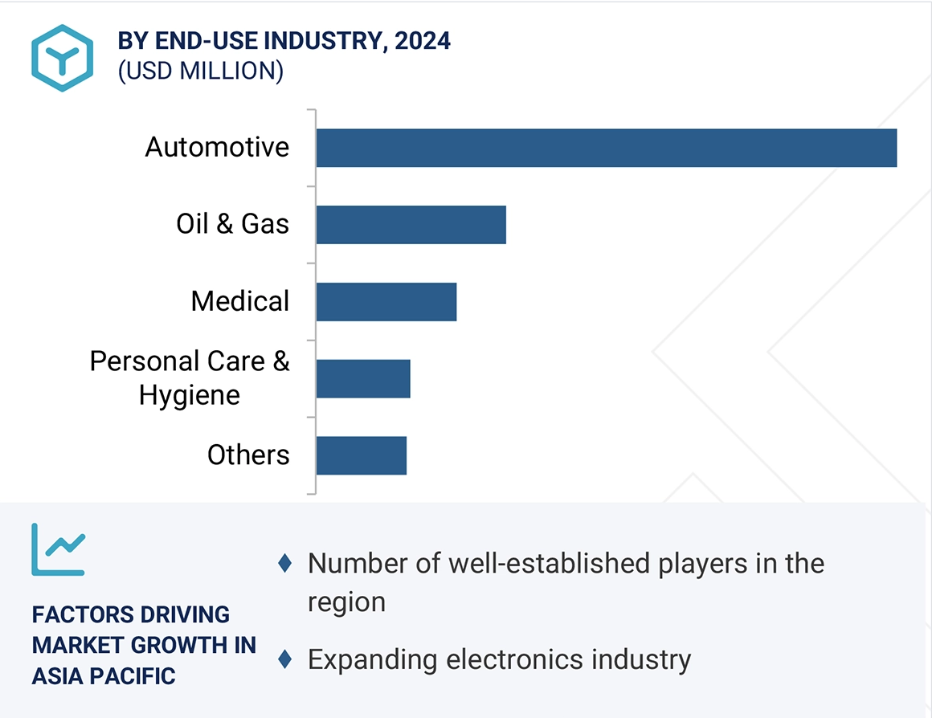

最終用途産業別では、予測期間中、自動車セクターがエチレンカーボネート市場への最大の貢献要因となる見込みです。

最終用途産業別では、自動車分野がエチレンカーボネート市場において最大の規模を占めます。電気機械工学やその他の先端技術における国際的な動向を踏まえると、電気自動車(EV)およびハイブリッド電気自動車(HEV)向けリチウムイオン電池電解質も、必須溶媒であるエチレンカーボネートの重要な用途です。高い誘電率を有し、優れた溶解能力とSEI(固体電解質界面)層形成能力を備えるため、自動車用途に不可欠な最適な電池性能、長寿命サイクル、安全な動作を保証します。厳しい排出基準、政府の補助金、環境に優しい交通手段を求める消費者の嗜好に後押しされた電気自動車の急速な成長は、高性能電池およびエチレンカーボネートの需要を大幅に押し上げています。さらに、自動運転やコネクティッドカーなど自動車業界が大きな変革期を迎える中、リチウムイオン電池に依存する高度な車載電子の需要も増加しています。

エチレンカーボネートは、一定の燃費効率、耐摩耗性、部品寿命の延長を提供する高性能潤滑油、グリース、コーティング剤に使用されます。現代車両における軽量かつ耐久性のある材料の必要性により、需要はさらに促進されています。予測期間を通じて、自動車セクターはエチレンカーボネートの主要な消費分野であり続ける見込みです。アジア太平洋地域、ヨーロッパ、北米は主要な自動車製造拠点として、電気自動車(EV)の生産拡大を計画しています。

予測期間中、アジア太平洋地域が最大の市場規模を占めると推定されます。

エチレンカーボネートは、同地域の強力な工業生産、製造能力、および最終用途セクターに牽引され、主にアジア太平洋地域の世界市場で消費されると予想されます。中国、日本、韓国を筆頭に、複数の主要リチウムイオン電池メーカーがこの地域に拠点を置いています。これらの国々におけるエチレンカーボネートの主な用途は、電池電解液です。政府補助金、排出基準、技術に支えられた電気自動車(EV)の普及拡大は、高性能電池材料の需要を増加させています。さらに、アジア太平洋地域に根付いた自動車、電子、産業は、潤滑油、コーティング剤、ポリマーなどの製品におけるエチレンカーボネートの消費を大きく促進しています。中国のグローバルEVサプライチェーンにおける役割と再生可能エネルギー貯蔵への多額の投資は、市場見通しをさらに強化しています。

同地域は、手頃な原材料、低コストな製造オプション、化学・電池産業を支援する政府政策により、炭酸エチレン生産の主要拠点となっています。急速な都市化、可処分所得の増加、中産階級の拡大により、家電製品(電子)や先進的な輸送手段への需要が高まっており、これが間接的に炭酸エチレンの使用量増加につながっています。強固なサプライチェーンネットワークと地域メーカーによる継続的な生産能力拡大により、アジア太平洋地域は予測期間を通じて炭酸エチレン市場における主導的地位を維持すると見込まれます。

最高CAGR市場(2025年~2032年)

中国:地域内で最も成長が速い市場

エチレンカーボネート市場の最近の動向

- 2024年5月、旭化成、三井化学、三菱化学は、より持続可能なエチレン製造方法の模索に向けて提携しました。再生可能原料とクリーンエネルギー源への転換により、温室効果ガス排出量の削減と2050年までのカーボンニュートラル達成に向けた取り組みの加速を目指しています。より環境に配慮したエチレン生産は、リチウム電池の必須材料であるエチレンカーボネートの環境負荷軽減にもつながります。この取り組みは、電池材料のより持続可能なサプライチェーンを支えるものです。

- 2022年2月、ロッテケミカルは韓国・大山に新工場を建設し、電気自動車用バッテリーに使用される高純度有機溶剤(炭酸エチレンなど)の生産を開始すると発表しました。この投資は、同社が持続可能な特殊材料分野に実施する5億200万米ドル規模の投資計画の一環です。

主要市場プレイヤー

炭酸エチレン市場の主要プレイヤーには以下が含まれます

Mitsubishi Chemical Group Corporation (Japan)

Huntsman International LLC (US)

TOAGOSEI CO., LTD. (Japan)

Shinghwa Advanced Material Group Co., Ltd. (China)

Dubi Chem (UAE)

ZIBO DONGHAI INDUSTRIES CO., LTD. (China)

Tokyo Chemical Industry Co., Ltd. (Japan)

Empower Materials (US)

Merck KGaA (Germany)

BASF (Germany)

FUJIFILM Wako Pure Chemical Corporation (Japan)

Vizag Chemical (India)

Junsei Chemical Co., Ltd. (Japan)

Shandong Lixing Advanced Material Co., Ltd. (China)

Zhengzhou Meiya Chemical Products Co., Ltd (China)

Indorama Ventures Public Company Limited (Thailand)

LOTTE Chemical Corporation (South Korea)

Ichimaru Co., Ltd. (Japan)

Asahi Kasei Corporation (Japan)

Yingkou Hengyang New Energy Chemical Co., Ltd. (China)

1 はじめに 24

1.1 研究目的 24

1.2 市場定義 24

1.3 市場範囲 25

1.3.1 研究対象範囲(包含・除外) 25

1.3.2 対象期間 26

1.3.3 対象通貨 26

1.3.4 対象単位 26

1.4 ステークホルダー 26

1.5 変更点の要約 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 主要な産業インサイト 30

2.1.2.3 一次インタビューの内訳 31

2.1.2.4 一次調査への参加企業一覧 31

2.2 市場規模の推定 31

2.3 ベース数値の算出 33

2.3.1 供給側アプローチ 33

2.4 データの三角測量 33

2.5 成長率の仮定/成長予測 34

2.6 前提条件 35

2.7 リスク評価 36

2.8 調査の限界 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 炭酸エチレン市場の魅力的な機会 41

4.2 アジア太平洋地域:用途別・国別炭酸エチレン市場 42

4.3 炭酸エチレン市場:主要国 42

5 市場概要 43

5.1 はじめに 43

5.2 市場動向 43

5.2.1 推進要因 44

5.2.1.1 リチウムイオン電池電解質および潤滑油用途における需要の増加 44

5.2.1.2 アジア太平洋地域およびアフリカにおける大規模な産業成長 44

5.2.2 抑制要因 45

5.2.2.1 原材料価格の変動性 45

5.2.2.2 炭酸エチレン製造における高毒性原材料の使用 45

5.2.3 機会 46

5.2.3.1 リチウム硫黄電池の出現 46

5.2.3.2 バイオベース可塑剤の使用増加 46

5.2.4 課題 46

5.2.4.1 石油・ガス価格の変動 46

5.3 ポーターの5つの力分析 47

5.3.1 供給者の交渉力 48

5.3.2 購入者の交渉力 48

5.3.3 代替品の脅威 49

5.3.4 新規参入の脅威 49

5.3.5 競争の激しさ 50

5.4 バリューチェーン分析 50

5.5 エコシステム分析 52

5.6 価格分析 53

5.6.1 主要プレイヤーの価格帯 53

5.7 特許分析 54

5.7.1 方法論 54

5.7.2 特許公開の傾向 55

5.7.3 考察 55

5.7.4 管轄権分析 56

5.7.4.1 主要特許リスト 56

5.8 事例研究分析 59

5.8.1 リチウム、カルシウム、アルミニウム陽極界面におけるエチレンカーボネート系電解質の分解に関する比較研究 59

5.8.1.1 目的 59

5.8.1.2 課題 59

5.8.1.3 解決策の説明 60

5.8.1.4 結果 60

5.8.2 エチレンカーボネートの温度分解結晶構造 60

5.8.2.1 目的 60

5.8.2.2 課題 60

5.8.2.3 解決策の説明 60

5.8.2.4 結果 61

5.8.3 電池作動条件下における水および水酸化物によるエチレンカーボネートの加水分解 61

5.8.3.1 目的 61

5.8.3.2 課題 61

5.8.3.3 解決策の説明 61

5.8.3.4 結果 61

5.9 投資および資金調達シナリオ 62

5.10 貿易分析 62

5.10.1 輸入シナリオ(HSコード290121) 62

5.10.2 輸出シナリオ(HSコード290121) 63

5.11 主要ステークホルダーと購買基準 64

5.11.1 購買プロセスにおける主要ステークホルダー 64

5.11.2 購買基準 65

5.12 2025~2026年の主要な会議・イベント 66

5.13 規制環境 66

5.13.1 はじめに 66

5.13.2 規制機関、政府機関、および

その他の組織 66

5.14 技術分析 69

5.14.1 主要技術 69

5.14.1.1 エチレンのエポキシ化 69

5.14.1.2 尿素アルコール分解による直接合成 69

5.14.1.3 電気化学的還元 69

5.14.2 関連技術 69

5.14.2.1 炭素回収・利用 69

5.14.2.2 バイオマスから化学品へ 70

5.14.2.3 先進的触媒技術 70

5.14.3 補完技術 70

5.14.3.1 触媒再生技術 70

5.14.3.2 熱回収システム 70

5.14.3.3 プロセスシミュレーションソフトウェア 70

5.15 ビジネスに影響を与えるトレンド/ディスラプション 71

5.16 マクロ経済見通し 71

5.16.1 GDP 72

5.17 人工知能(AI)がエチレンカーボネート市場に与える影響 73

5.18 2025年アメリカ関税の影響 – エチレンカーボネート市場 74

5.18.1 主要関税率 74

5.18.2 価格影響分析 74

5.18.3 国・地域への影響 74

5.18.3.1 アメリカ 74

5.18.3.2 ヨーロッパ 75

5.18.3.3 アジア太平洋地域 75

5.18.4 最終用途産業への影響 75

5.18.4.1 自動車産業 75

5.18.4.2 工業産業 75

5.18.4.3 石油・ガス産業 75

5.18.4.4 医療 76

5.18.4.5 パーソナルケア・衛生 76

5.18.4.6 その他の最終用途産業 76

6 形態別エチレンカーボネート市場 77

6.1 はじめに 77

6.2 固体 77

6.2.1 多様な用途での使用が市場を牽引する 77

6.3 液体 77

6.3.1 リチウムイオン電池電解質での使用拡大が市場を推進する 77

7 グレード別エチレンカーボネート市場 78

7.1 はじめに 78

7.2 電池グレード 78

7.2.1 電気自動車産業の成長が市場を牽引 78

7.3 電子グレード 78

7.3.1 携帯電子機器における充電式電池の採用増加が市場を推進

78

7.4 工業用グレード 79

7.4.1 製造産業における潤滑油および化学中間体の需要増加が市場を牽引する 79

8 用途別エチレンカーボネート市場 80

8.1 はじめに 81

8.2 リチウム電池電解質 83

8.2.1 電気自動車用電池の需要増加が市場を牽引 83

8.3 潤滑油 84

8.3.1 各種産業における使用増加が普及を支える 84

8.4 表面コーティング 86

8.4.1 最終用途産業における使用増加が市場を牽引 86

8.5 可塑剤 88

8.5.1 ポリ塩化ビニルおよび軟質ビニル製品の生産増加が市場成長を支える 88

8.6 その他の用途 89

9 産業別エチレンカーボネート市場 92

9.1 はじめに 93

9.1 はじめに 93

9.2 自動車 94

9.2.1 電気自動車の普及拡大とリチウムイオン電池の需要急増が市場を牽引 94

9.3 産業分野 95

9.3.1 急速なインフラ開発が需要を牽引 95

9.4 石油・ガス分野 96

9.4.1 化学・石油化学プロジェクトへの投資増加が市場成長を支える

96

9.5 医療分野 97

9.5.1 ナノ粒子としての医療診断分野における使用増加が市場を牽引する

97

9.6 パーソナルケア・衛生分野 98

9.6.1 一人当たり支出の増加が成長を促進する 98

9.7 その他の最終用途産業 99

10 地域別エチレンカーボネート市場 101

10.1 はじめに 102

10.2 アジア太平洋地域 104

10.2.1 中国 108

10.2.1.1 電気自動車への高い需要が市場を牽引する 108

10.2.2 日本 110

10.2.2.1 リチウムイオン電池の需要増加が市場を推進する 110

10.2.3 韓国 112

10.2.3.1 自動車産業からの需要増加が市場を牽引する見込み 112

10.2.4 台湾 114

10.2.4.1 炭酸エチレンの輸出増加が市場成長を支える見込み 114

10.2.5 その他のアジア太平洋地域 115

10.3 北米 117

10.3.1 アメリカ 121

10.3.1.1 市場を牽引する電池電解液の生産増加 121

10.3.2 カナダ 123

10.3.2.1 多様な用途における炭酸エチレンの使用増加が市場を推進 123

10.3.3 メキシコ 124

10.3.3.1 市場成長を支援する自動車製造施設の増加 124

10.3.3.1 自動車製造施設の増加が市場成長を支援

124

10.4 ヨーロッパ 126

10.4.1 ドイツ 130

10.4.1.1 堅調な自動車産業が市場を後押し

130

10.4.2 英国 132

10.4.2.1 リチウム電池電解質および潤滑油の需要増加が市場を牽引 132

10.4.3 フランス 133

10.4.3.1 化学産業からの需要増加が市場を後押し 133

10.4.4 イタリア 135

10.4.4 イタリア 135

10.4.4.1 化学産業への投資増加が市場成長を支える 135

10.4.5 トルコ 137

10.4.5.1 自動車産業の成長が市場を牽引 137

10.4.6 ロシア 138

10.4.6.1 石油・ガスおよび自動車産業の成長が市場を牽引 138

10.4.7 その他のヨーロッパ 139

10.5 中東およびアフリカ 141

10.5.1 GCC諸国 144

10.5.1.1 アラブ首長国連邦(UAE) 145

10.5.1.1.1 自動車産業における用途拡大が

市場成長を促進する見込み 145

10.5.1.2 サウジアラビア 146

10.5.1.2.1 化学品輸出の増加が市場を牽引 146

10.5.1.3 その他のGCC諸国 148

10.5.2 南アフリカ共和国 149

10.5.2.1 医療業界からの需要増加が需要を牽引する見込み 149

10.5.3 その他中東・アフリカ地域 151

10.6 南アメリカ 152

10.6.1 ブラジル 155

10.6.1.1 自動車生産の増加が市場成長を促進する見込み 155

10.6.2 アルゼンチン 157

10.6.2.1 拡大する最終用途産業が

炭酸エチレンの需要を押し上げる 157

10.6.3 南米その他の地域 158

11 競争環境 160

11.1 はじめに 160

11.2 主要企業の戦略/勝つための権利 160

11.3 収益分析 162

11.4 市場シェア分析 162

11.5 ブランド/製品比較 165

11.6 企業評価マトリックス:主要プレイヤー、2024年 167

11.6.1 スター企業 167

11.6.2 新興リーダー 167

11.6.3 普及型プレイヤー 167

11.6.4 参加企業 167

11.6.5 企業フットプリント:主要企業、2024年 169

11.6.5.1 企業フットプリント 169

11.6.5.2 地域別フットプリント 170

11.6.5.3 フォームのフットプリント 171

11.6.5.4 アプリケーションのフットプリント 172

11.6.5.5 最終用途産業のフットプリント 173

11.6.5.6 グレードのフットプリント 174

11.6.5.6 グレードのフットプリント 174

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 17

11.7.1 先進企業 175

11.7.2 対応企業 175

11.7.3 ダイナミック企業 175

11.7.4 スタート地点 175

11.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 177

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 177

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 177

11.8 競争シナリオ 178

11.8.1 取引事例 178

11.8.2 事業拡大 179

11.9 企業評価と財務指標 180

12 企業プロファイル 183

12.1 主要プレイヤー 183

12.1.1 オリエンタルユニオンケミカル株式会社 183

12.1.1.1 事業概要 183

12.1.1.2 提供製品・ソリューション・サービス 184

12.1.1.3 MnMの見解 184

12.1.1.3.1 主な強み 184

12.1.1.3.2 戦略的選択 185

12.1.1.3.3 弱みと競合上の脅威 185

12.1.2 三菱ケミカルグループ株式会社 186

12.1.2.1 事業概要 186

12.1.2.2 提供製品・ソリューション・サービス 187

12.1.2.3 最近の動向 187

12.1.2.3.1 取引 187

12.1.2.4 MnMの見解 188

12.1.2.4.1 主な強み 188

12.1.2.4.2 戦略的選択 188

12.1.2.4.3 弱みと競合上の脅威 188

12.1.3 ハンツマン・インターナショナル社 189

12.1.3.1 事業概要 189

12.1.3.2 提供製品・ソリューション・サービス 190

12.1.3.3 最近の動向 191

12.1.3.3.1 事業拡大 191

12.1.3.4 MnMの見解 192

12.1.3.4.1 主な強み 192

12.1.3.4.2 戦略的選択 192

12.1.3.4.3 弱みと競合上の脅威 192

12.1.4 東亜合成株式会社 193

12.1.4.1 事業概要 193

12.1.4.2 提供製品・ソリューション・サービス 194

12.1.4.3 MnMの見解 194

12.1.4.3.1 主要な強み 194

12.1.4.3.2 戦略的選択 194

12.1.4.3.3 弱みと競合上の脅威 195

12.1.5 シンファ・アドバンスト・マテリアル・グループ株式会社 196

12.1.5.1 事業概要 196

12.1.5.2 提供製品・ソリューション・サービス 197

12.1.5.3 MnMの見解 197

12.1.5.3.1 主な強み 197

12.1.5.3.2 戦略的選択 197

12.1.5.3.3 弱みと競合上の脅威 198

12.1.6 ドゥビケム 199

12.1.6.1 事業概要 199

12.1.6.2 提供製品・ソリューション・サービス 199

12.1.7 淄博東海産業株式会社 200

12.1.7.1 事業概要 200

12.1.7.2 提供製品・ソリューション・サービス 200

12.1.8 MERCK KGAA 201

12.1.8.1 事業概要 201

12.1.8.2 提供製品・ソリューション・サービス 202

12.1.9 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド 203

12.1.9.1 事業概要 203

12.1.9.2 提供製品・ソリューション・サービス 204

12.1.9.3 最近の動向 205

12.1.10 ロッテケミカル株式会社 206

12.1.10.1 事業概要 206

12.1.10.2 提供製品・ソリューション・サービス 207

12.1.10.3 最近の動向 208

12.1.10.3.1 事業拡大 208

12.1.11 旭化成株式会社 209

12.1.11.1 事業概要 209

12.1.11.2 提供製品・ソリューション・サービス 210

12.1.12 エンパワーマテリアルズ 211

12.1.12.1 事業概要 211

12.1.12.2 提供製品・ソリューション・サービス 211

12.1.13 VIZAG CHEMICAL 212

12.1.13.1 事業概要 212

12.1.13.2 提供製品・ソリューション・サービス 212

12.1.14 純成化学株式会社 213

12.1.14.1 事業概要 213

12.1.14.2 提供製品・ソリューション・サービス 213

12.1.15 山東立興新材料有限公司 214

12.1.15.1 事業概要 214

12.1.15.2 提供製品・ソリューション・サービス 214

12.1.16 鄭州美亜化工製品有限公司 215

12.1.16.1 事業概要 215

12.1.16.2 提供製品・ソリューション・サービス 215

12.1.17 営口恒陽新エネルギー化学株式会社 216

12.1.17.1 事業概要 216

12.1.17.2 提供製品・ソリューション・サービス 216

12.2 その他の主要企業 217

12.2.1 オーシャンケムグループリミテッド 217

12.2.2 東京化学工業株式会社 218

12.2.3 RX 船舶・インターナショナル 219

12.2.4 東営ハイテク・スプリング化学工業株式会社 220

12.2.5 合肥 TNJ 化学工業株式会社 221

13 隣接および関連市場 222

13.1 はじめに 222

13.2 制限事項 222

13.3 相互関連市場 222

13.3.1 炭酸ジメチル市場 222

13.3.1.1 市場定義 222

13.3.1.2 市場概要 222

13.3.1.3 グレード別炭酸ジメチル市場 223

13.3.1.3.1 工業用グレード(重量99.0%以上) 223

13.3.1.3.1.1 拡大する電子および自動車産業が市場を牽引 223

13.3.1.3.2 医薬品グレード(重量99.5%以上) 225

13.3.1.3.2.1 多数の主要プレイヤーの存在が市場成長を支える 225

13.3.1.3.3.1 電気自動車の需要拡大が市場を牽引 227

13.3.1.3.3 電池グレード(重量99.9%以上) 227

13.3.1.3.3.1 電気自動車の需要拡大が市場を牽引 227

14 付録 229

14.1 ディスカッションガイド 229

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 231

14.3 カスタマイズオプション 233

14.4 関連レポート 233

14.5 著者詳細 234

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/