主なポイント

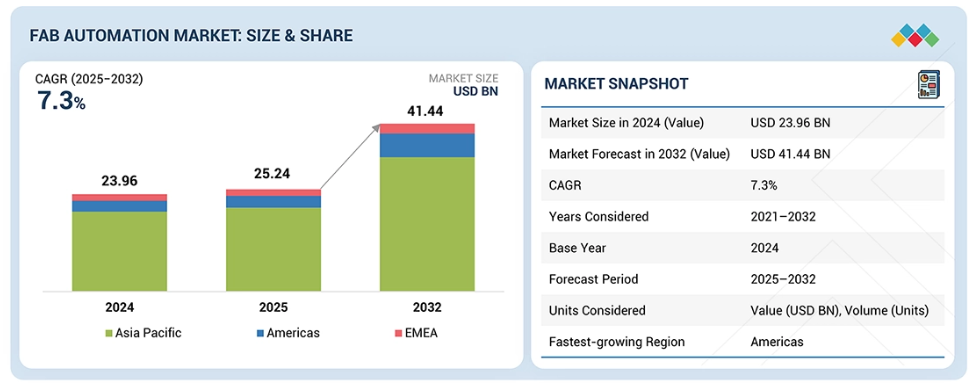

- 2024年、アジア太平洋地域はファブ自動化市場において最大のシェアを占めました。これは中国、台湾、韓国、日本における300mmの生産能力拡大が牽引したものです。

- 提供形態別では、ハードウェアセグメントが2024年に市場を主導し、先進ノードファブにおけるAMHS(自動マテリアルハンドリングシステム)、ロボット、環境制御システムへの需要増加により、2032年まで引き続き主導的立場を維持する見込みです。

- 300mmセグメントは2024年に最大のシェアを占め、EUV対応および大量生産を加速するメーカーが増える中、2032年まで支配的な地位を維持すると予想されます。

- 2024年は新規工場が市場を牽引しましたが、2032年までに世界的な近代化・自動化アップグレードの強化に伴い、既存工場が主流となる見込みです。

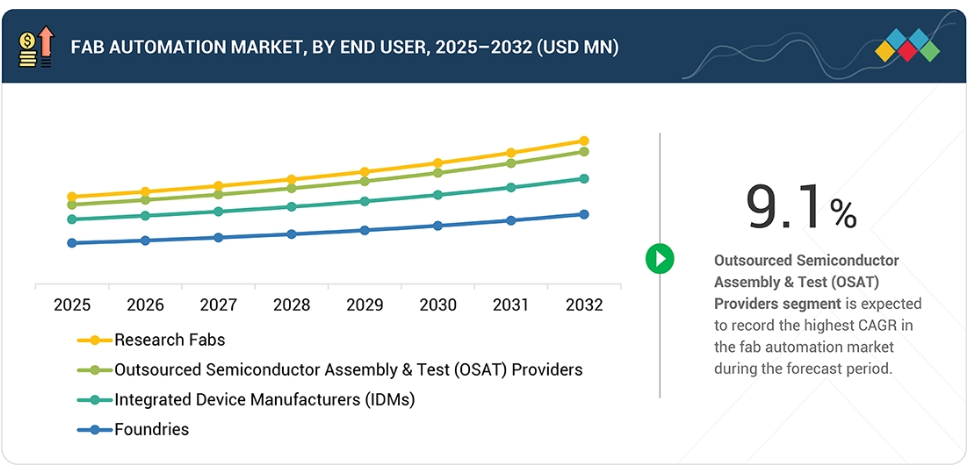

- エンドユーザー別では、ファウンドリが2024年に主導権を握り、先進ロジック、自動車用半導体、AI/HPCチップ生産への強い需要により、今後も主導的立場を維持します。

- ダイフク、村田機械、アトラスコプコ、ロルツェオートメーション、荏原製作所は、広範な自動化ポートフォリオと強力な市場プレゼンスを背景に、主要プレイヤーとして特定されました。

- 平田機工、川崎重工業、安川電機、ファナック、KUKAなどの企業は、ロボット、モジュラーオートメーション、柔軟なハンドリングソリューションにおけるイノベーションを通じて、その地位を強化しています。

ファブ自動化産業は、300mmウェハー生産能力の拡大、先進プロセス技術およびEUV製造の普及、AMHS(自動材料ハンドリングシステム)、ロボット、工場ソフトウェアの導入増加に牽引され、力強い成長を遂げております。新たなパートナーシップ、デジタルツインへの投資、AI駆動型自動化が、世界的な半導体生産の在り方を変革しつつあります。

顧客の顧客に影響を与えるトレンドと変革

AI、車載電子機器、5G、民生機器、クラウドコンピューティングのトレンドは、ファブ自動化のニーズを再構築し、半導体メーカーに対し、高度なAMHS、ロボット、APC、YMS、デジタルツインシステムの導入を促しています。これにより、下流産業向けに高い歩留まり、迅速な量産立ち上げ、信頼性の高いチップ供給を実現しています。

市場エコシステム

ファブ自動化市場のエコシステムには、AMHS、ロボット、工場ソフトウェアを提供する自動化ソリューションプロバイダー、センサー、制御機器、クリーンルームシステムを提供するコンポーネントおよび技術サプライヤー、シームレスなツール間自動化を実現するシステムインテグレーター、そして先進ノードおよび大量生産ニーズを通じて導入を推進するファウンドリ、IDM、OSATなどのエンドユーザーが含まれます。

地域

予測期間中、アジア太平洋地域が世界のファブ自動化市場で最大のシェアを占める見込み

アジア太平洋地域は、大幅な半導体生産能力の拡大、先進ノード製造の急速な導入、政府主導の強力な投資に後押しされ、予測期間中にファブ自動化市場で最大のシェアを占めると予想されます。中国、台湾、韓国、日本の主要半導体メーカーは、スループット、歩留まり、生産効率の向上を目的として自動化を加速させています。

ファブ自動化市場:企業評価マトリックス

ファブ自動化市場マトリックスにおいて、ダイフク(スター)は、先進的なAMHSプラットフォーム、高信頼性クリーンルーム搬送システム、300mmおよびEUV対応ファブにおける深い統合能力に支えられ、強力な市場シェアと幅広い製品ラインアップで主導的立場にあります。同社の幅広い製品ポートフォリオと主要IDM・ファウンドリとの長年にわたるパートナーシップが、右上象限での確固たる地位を築いています。川崎重工業(新興リーダー)は、ロボット技術と精密ハンドリングソリューションで着実に進展し、高性能ウエハー搬送、組立自動化、拡張可能なクリーンルームロボット技術で評価を高めています。大福は規模、グローバル展開、包括的な自動化ソリューションにより優位性を維持していますが、川崎は強い上昇傾向を示しており、ファブがインテリジェントロボットや次世代ハンドリングシステムの導入を加速する中で、リーダーズ・クアドラントへの移行に向けた好位置にあります。

主要市場プレイヤー

- Daifuku (Japan)

- Murata Machinery (Japan)

- Atlas Copco (Sweden)

- Rorze Corporation (Japan)

- Ebara Corporation (Japan)

- FANUC (Japan)

- Kawasaki Heavy Industries (Japan)

- Hirata Corporation (Japan)

- Yaskawa (Japan)

- KUKA AG (Germany)

最近の動向

2025年4月 : ダイフクは、EUV対応生産ライン向けに最適化された次世代オーバーヘッドホイスト輸送(OHT)システムを導入しました。これにより、先進ノードのファブ向けに、より高いスループット、改善された経路インテリジェンス、および強化された振動制御を実現します。

2025年2月:ムラタマシナリー株式会社は、高密度ファブレスレイアウトにおける300mmウエハーハンドリングを支援するため、AIベースの診断機能と予知保全機能を搭載したクリーンルーム内搬送プラットフォームのアップグレード版を発表しました。

2024年11月:ロルツオートメーション社は、5nm以下のプロセスにおける超クリーンなウエハー搬送向けに設計された新型真空ロボットシリーズを発表しました。量産製造向けに精度と汚染管理が向上しています。

2024年9月:東京エレクトロン株式会社は、工場ソフトウェアポートフォリオを拡充し、高度な装置制御ソフトウェア(ECS)モジュールをリリースしました。これにより、装置間の緊密な連携、リアルタイムプロセス最適化、自動故障復旧が可能となります。

2024年6月:ブルックスオートメーション社は、アメリカにおける半導体自動化施設の拡張を発表しました。300mm新規工場からの需要増加に対応し、ウエハーハンドリングロボットおよび大気圧搬送システムの生産拡大を図ります。

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象期間 28

1.3.3 対象範囲および除外範囲 28

1.4 対象通貨 29

1.5 対象単位 29

1.6 ステークホルダー 29

2 エグゼクティブサマリー 30

2.1 市場のハイライトと主な知見 30

2.2 主要市場参加者:戦略的展開のマッピング 32

2.3 ファブ自動化市場における破壊的トレンド 33

2.4 高成長セグメント 34

2.5 地域別概況:市場規模、成長率、および予測 35

3 プレミアムインサイト 36

3.1 ファブ自動化市場における魅力的な機会 36

3.2 ファブ自動化市場、提供内容別 37

3.3 ファブ自動化市場、ウエハーサイズ別 37

3.4 導入形態の種類別ファブ自動化市場 38

3.5 エンドユーザーの種類別ファブ自動化市場 38

3.6 地域別ファブ自動化市場 39

3.7 国別ファブ自動化市場 39

4 市場概要 40

4.1 はじめに 40

4.2 市場動向 41

4.2.1 推進要因 41

4.2.1.1 AI、HPC、自動車、5Gアプリケーションにおける高スループット・高歩留まり半導体製造の需要増加 41

4.2.1.2 プロセス安定性を維持するための高度な自動化を必要とする先進ノード工場の拡大 42

4.2.1.3 人的介入を削減するためのAMHS、ロボット、および無汚染輸送の採用増加 43

4.2.1.4 リアルタイムプロセス制御と生産効率を向上させるためのMES、APC、YMS、ECSプラットフォームの統合増加 43

4.2.1.5 政府支援による投資およびインセンティブプログラムによる新規工場建設および生産能力拡大の加速 44

4.2.2 制約要因 45

4.2.2.1 工場全体の自動化導入、特に既存工場における導入に伴う多額の設備投資が必要であること 45

4.2.2.2 従来型装置と最新自動化システム間の相互運用性の課題 46

4.2.2.3 システム統合およびファブレベル最適化のための熟練した自動化エンジニアの不足 46

4.2.2.4 自動化コンポーネントおよびクリーンルームシステムのサプライチェーン制約による導入期間の長期化 47

4.2.3 機会 48

4.2.3.1 AI/ML駆動型自動化による予知保全、インテリジェントスケジューリング、歩留まり向上の実現 48

4.2.3.2 高度な包装技術とスループット要件によるOSAT施設における自動化需要の増加 49

4.2.3.3 300mmファブの拡張と200mm施設の近代化による長期的な自動化アップグレードサイクルの促進 49

4.2.3.4 ファブワークフローと設備レイアウトの最適化に向けたデジタルツインおよびシミュレーションプラットフォームの導入拡大 50

4.2.4 課題 51

4.2.4.1 大規模半導体ファブにおける多層自動化アーキテクチャ間の複雑な調整とオーケストレーション 51

4.2.4.2 高負荷データ環境下における分散型自動化ネットワーク間のリアルタイムかつ低遅延通信の確保 52

4.2.4.3 デバイス微細化と汚染感度の高まりに伴う、超クリーンな自動ハンドリングの確保 52

4.2.4.4 稼働中のファブ内における自動化アップグレードの運用リスク要因としての、導入・統合期間の長期化 53

4.3 相互接続された市場とクロスセクターの機会 54

4.3.1 相互接続された市場 54

4.3.2 セクター横断的な機会 55

4.4 ティア1/2/3プレイヤーによる戦略的動き 56

4.4.1 市場の力学 56

5 産業動向 57

5.1 はじめに 57

5.2 ポーターの5つの力分析 57

5.2.1 新規参入の脅威 58

5.2.2 代替品の脅威 58

5.2.3 供給者の交渉力 59

5.2.4 購入者の交渉力 59

5.2.5 競争の激しさ 59

5.3 マクロ経済指標 59

5.3.1 はじめに 59

5.3.2 GDPの動向と予測 59

5.3.3 製造業および産業用オートメーション産業の動向 61

5.3.4 半導体製造業の動向 62

5.4 バリューチェーン分析 62

5.5 エコシステム分析 64

5.6 価格分析 66

5.6.1 主要企業の平均販売価格(提供品目別、2024年) 66

5.6.2

地域別平均販売価格(2021年~2024年) 67

5.7 貿易分析 68

5.7.1 輸入状況(HSコード8479) 68

5.7.2 輸出状況(HSコード8479) 69

5.8 主要カンファレンスおよびイベント(2026年~2027年) 71

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 71

5.10 投資および資金調達シナリオ(2021年~2025年) 72

5.11 ケーススタディ分析 73

5.11.1 ダイフク社のNEO-AMHSプラットフォームによるTSMCのクリーンルームスループット改善 73

5.11.2 村田機械のウエハーハンドリングロボットを活用したサムスン電子の自動化アップグレード 73

5.11.3 グローバルファウンドリーズのAPC/YMS変革におけるアプライドマテリアルズ自動化ソフトウェアソリューションの導入 74

5.11.3 アプライド マテリアルズの自動化ソフトウェアソリューションによるグローバルファウンドリーズのAPC/YMS変革 74

5.12 2025年アメリカ関税の影響 – ファブ自動化市場 74

5.12.1 主な関税率 75

5.12.2 価格への影響分析 76

5.12.3 国・地域への影響 76

5.12.3.1 アメリカ 76

5.12.3.2 ヨーロッパ 77

5.12.3.3 アジア太平洋地域 77

5.12.4 エンドユーザーへの影響 77

6 技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用 80

6.1 主要な新興技術 80

6.1.1 AI駆動型高度プロセス制御(APC)及び予測自動化 80

6.1.2 モジュラー型・協働型AMHSプラットフォーム 80

6.1.3 デジタルツイン及び仮想ファブシミュレーションプラットフォーム 80

6.2 補完的技術 81

6.2.1 エッジコンピューティング及びリアルタイムデータインフラストラクチャ 81

6.2.2 高精度クリーンルーム環境制御および

監視システム 81

6.2.3 セキュアなファブ通信ネットワークおよび産業用IoT接続 81

6.3 関連技術 82

6.3.1 先進包装及びヘテロジニアス集積自動化 82

6.3.2 半導体材料供給及び化学物質管理システム 82

6.4 技術/製品ロードマップ 82

6.4.1 短期(2025~2027年):自動化の近代化とAI強化オペレーション 82

6.4.2 中期(2027~2030年):ハイパーオートメーションと先進包装統合 83

6.4.3 長期(2030~2035年以降):自律型ファブとシステムレベルの融合 84

6.5 特許分析 84

6.6 ファブ自動化市場へのAIの影響 87

6.6.1 主要ユースケースと市場ポテンシャル 87

6.6.2 ファブ自動化市場におけるベストプラクティス 88

6.6.3 ファブ自動化市場におけるAI導入の事例研究 89

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 89

6.6.5 ファブ自動化市場における生成AI導入への顧客の準備状況 90

7 規制環境 92

7.1 はじめに 92

7.1.1 規制機関、政府機関、その他の組織 92

7.1.2 業界団体 92

7.2 産業標準 94

7.2.1 SEMI標準(GEM、GEM300、E84、E87、EDA/インターフェースA) 94

7.2.2 ISOクリーンルーム及び環境制御規格(ISO 14644シリーズ) 95

7.2.3 ISO 10218及びIEC 61508 – ロボット安全及び機能安全規格 95

7.2.4 ファブ設備通信のためのOPC UA 95

7.2.5 ANSI/ISA-95 – 製造統合規格 95

7.2.6 SEMI S2 – 環境、健康、安全(EHS)規格 96

8 顧客環境と購買行動 97

8.1 意思決定プロセス 97

8.2 主要な利害関係者および購買基準 98

8.2.1 購買プロセスにおける主要な利害関係者 99

8.2.2 購買基準 99

8.3 導入障壁と内部課題 100

8.4 様々なエンドユーザーからの未充足ニーズ 101

9 提供内容別ファブ自動化市場 103

9.1 はじめに 104

9.2 ハードウェア 105

9.2.1 自動材料搬送システム(AMHS) 108

9.2.1.1 ファブ自動化におけるAMHS需要を促進するAIによるスループット成長 108

9.2.2 ロボットおよびハンドリング機器 111

9.2.2.1 需要を牽引するAI搭載の精度とビジョン統合 111

9.2.3 環境制御システム 115

9.2.3.1 高度な環境制御システムへの需要増加をもたらす湿度およびAMC制御 115

9.2.4 電力・ユーティリティ自動化システム 118

9.2.4.1 電力品質とエネルギー効率化の義務化がファブにおけるユーティリティ・電力自動化システムの導入を加速 118

9.2.5 通信・ネットワークハードウェア 121

9.2.5.1 低遅延・確定的な接続性要件が市場を牽引 121

9.3 ソフトウェア 123

9.3.1 製造実行システム(MES) 126

9.3.1.1 モデル駆動型トレーサビリティとリアルタイムディスパッチによる導入促進 126

9.3.2 装置制御ソフトウェア 127

9.3.2.1 リアルタイムな装置状態調整とレシピ強制による導入促進 127

9.3.3 高度なプロセス制御 127

9.3.3.1 プロセスウィンドウの縮小と多品種生産によるAPC統合の推進 127

9.3.4 歩留まり管理ソフトウェア 128

9.3.4.1 欠陥密度の低減とマルチソースデータ融合による導入促進 128

9.3.5 AI/ML および予測分析プラットフォーム 128

9.3.5.1 予測保全とロットフロー最適化による AI/ML 導入の加速 128

9.3.6 シミュレーションおよびデジタルツインソフトウェア 128

9.3.6.1 デジタルツインの活用拡大に向けたキャパシティプランニングと仮想プロセス最適化 128

9.3.7 ミドルウェアおよび通信プロトコルソフトウェア 129

9.3.7.1 ミドルウェア導入促進のための相互運用性要件とマルチベンダーツール統合 129

9.4 サービス 129

9.4.1 プロフェッショナルサービス 132

9.4.1.1 需要拡大に向けたシステム統合の複雑性とノード移行スケジュール 132

9.4.2 マネージドサービス 132

9.4.2.1 マネージドサービス導入促進のための予知保全と24時間365日の運用保証 132

10 ファブ自動化市場(自動化レイヤー別) 134

10.1 はじめに 134

10.2 マテリアルハンドリング自動化 134

10.3 設備自動化 134

10.4 プロセス自動化 135

10.5 工場自動化ソフトウェア 136

10.6 AI/アナリティクス自動化 136

11 ウエハーサイズ別ファブ自動化市場 138

11.1 はじめに 139

11.2 <150 MM 140

11.2.1 特殊デバイスの生産増加が導入を促進 140

11.3 200 MM 140

11.3.1 パワーデバイスおよびアナログデバイスの成長が需要を増加 140

11.4 300 MM 141

11.4.1 先進的包装需要と高ボリュームテスト

要件が市場を牽引する 141

12 ファブ自動化市場(種類別) 142

12.1 はじめに 143

12.2 新規工場(グリーンフィールド) 144

12.2.1 先進ノードの生産能力拡大と高スループット製造の必要性が市場を牽引 144

12.3 既存工場(ブラウンフィールド) 144

12.3.1 レトロフィット投資とレガシー資産の活用

による市場成長の支援 144

13 ファブ自動化市場(種類別) 146

13.1 はじめに 146

13.2 先進ノード工場(7nm以下) 146

13.3 主流ノード工場(10~28nm) 147

13.4 成熟ノード工場(28~90nm) 147

13.5 レガシーノードファブ(90nm超) 148

14 ファブ自動化市場、自動化レベル別 149

14.1 はじめに 149

14.2 完全自動化 149

14.3 半自動化 149

15 エンドユーザー別ファブ自動化市場 151

15.1 はじめに 152

15.2 集積デバイスメーカー 153

15.2.1 複雑な製品ポートフォリオと複数ファブ製造の調整が市場を牽引する 153

15.3 ファウンドリ 154

15.3.1 多様な製品生産負荷と先進ノードの容量要件が市場を推進する 154

15.4 半導体組立・試験受託サービスプロバイダー 155

15.4.1 先進包装需要と大量

試験要件が市場を牽引 155

15.5 研究用ファブ

157

15.5.1 高精度実験と迅速な試作需要が市場を牽引する 157

16 地域別ファブ自動化市場 159

16.1 はじめに 160

16.2 南米アメリカ 161

16.2.1 アメリカ 164

16.2.1.1 連邦政府のインセンティブと先進ノードの生産能力拡大が導入を促進 164

16.2.2 その他の南米アメリカ 166

16.3 アジア太平洋地域 168

16.3.1.1 中国の300mm拡大と現地化された自動化エコシステムが市場を牽引 172

16.3.1 中国 172

16.3.1.1 市場の牽引役となる中国の300mm拡張と現地化自動化エコシステム 172

16.3.2 日本 174

16.3.2.1 需要加速の要因となる政府補助金と新規300mmファブ投資 174

16.3.3 韓国 176

16.3.3.1 メモリ主導の生産能力拡大とメガクラスター投資が需要を加速 176

16.3.4 台湾 178

16.3.4.1 先進ノードの拡大とファウンドリ主導の製造成長が自動化を推進 178

16.3.5 インド 180

16.3.5.1 政府主導のファブ拡張と国内需要の拡大による普及促進 180

16.3.6 その他のアジア太平洋地域 181

16.4 EMEA 183

16.4.1 ヨーロッパ 185

16.4.1.1 先進ノードへの投資とパワー半導体拡張による市場牽引 185

16.4.2 中東・アフリカ 187

16.4.2.1 政府主導の技術イニシアチブと新興の電子機器製造が市場成長を支える 187

17 競争環境 190

17.1 概要 190

17.2 主要プレイヤーの戦略/勝利の権利、2021年1月~2025年10月 190

17.3 市場シェア分析、2024年 191

17.4 収益分析、2021年~2024年 193

17.5 企業評価と財務指標 194

17.6 ブランド/製品比較 195

17.7 企業評価マトリックス:主要企業、2024年 196

17.7.1 主要企業 196

17.7.2 新興リーダー 196

17.7.3 広範なプレイヤー 196

17.7.4 参加企業 196

17.7.5 企業フットプリント:主要プレイヤー、2024年 198

17.7.5.1 企業フットプリント 198

17.7.5.2 地域フットプリント 199

17.7.5.3 提供フットプリント 199

17.7.5.4 ウエハーサイズフットプリント 200

17.7.5.5 導入タイプフットプリント 201

17.7.5.6 エンドユーザー展開状況 202

17.8 企業評価マトリックス:スタートアップ/中小企業、2024年 203

17.8.1 先進的企業 203

17.8.2 対応力のある企業 203

17.8.3 ダイナミック企業 203

17.8.4 スタート地点 203

17.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 205

17.8.5.1 主要スタートアップ/中小企業の詳細リスト 205

17.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 206

17.9 競争シナリオ 207

17.9.1 製品発売 207

17.9.2 事業拡大 208

18 企業プロファイル 209

18.1 はじめに 209

18.2 主要プレイヤー 209

18.2.1 ダイフク株式会社 209

18.2.1.1 事業概要 209

18.2.1.2 提供製品・ソリューション・サービス 210

18.2.1.3 最近の動向 211

18.2.1.3.1 事業拡大 211

18.2.1.4 MnMの見解 212

18.2.1.4.1 主な強み 212

18.2.1.4.2 戦略的選択 212

18.2.1.4.3 弱みと競合上の脅威 213

18.2.2 村田機械株式会社 213

18.2.2.1 事業概要 213

18.2.2.2 提供製品・ソリューション・サービス 213

18.2.2.3 MnMの見解 214

18.2.2.3.1 主な強み 214

18.2.2.3.2 戦略的選択 214

18.2.2.3.3 弱みと競合上の脅威 215

18.2.3 荏原製作所 216

18.2.3.1 事業概要 216

18.2.3.2 提供製品・ソリューション・サービス 217

18.2.3.3 MnMの見解 217

18.2.3.3.1 主な強み 217

18.2.3.3.2 戦略的選択 217

18.2.3.3.3 弱みと競合上の脅威 218

18.2.4 ロルゼ株式会社 219

18.2.4.1 事業概要 219

18.2.4.2 提供製品・ソリューション・サービス 219

18.2.4.3 MnMの見解 220

18.2.4.3.1 主な強み 220

18.2.4.3.2 戦略的選択 220

18.2.4.3.3 弱みと競合上の脅威 220

18.2.5 ファナック 221

18.2.5.1 事業概要 221

18.2.5.2 提供製品・ソリューション・サービス 222

18.2.5.3 MnMの見解 222

18.2.5.3.1 主な強み 222

18.2.5.3.2 戦略的選択 222

18.2.5.3.3 弱みと競合上の脅威 223

18.2.6 株式会社ヒラタ 224

18.2.6.1 事業概要 224

18.2.6.2 提供製品・ソリューション・サービス 225

18.2.7 クーカAG 226

18.2.7.1 事業概要 226

18.2.7.2 提供製品・ソリューション・サービス 226

18.2.8 安川電機株式会社 227

18.2.8.1 事業概要 227

18.2.8.2 提供製品・ソリューション・サービス 228

18.2.9 川崎重工業株式会社 229

18.2.9.1 事業概要 229

18.2.9.2 提供製品・ソリューション・サービス 230

18.3 その他の企業 231

18.3.1 アトラスコプコ 231

18.3.2 ティラ・ウテック 232

18.3.3 ダイヘン株式会社 233

18.3.4 ブルックスオートメーション 234

18.3.5 ミルレオートメーション 235

18.3.6 シヌステック 236

18.3.7 新光電気産業 237

18.3.8 ミートフューチャー 238

18.3.9 ファブマティクス 239

18.3.10 太陽株式会社 240

18.3.11 シネバ 241

18.3.12 キャステック・インターナショナル 242

18.3.13 システマ・ゲーエムベーハー 243

18.3.14 協和電気計器 244

18.3.15 AMHSテクノロジーズ 245

18.3.16 ATSオートメーション 246

18.3.17 日本電産株式会社 247

18.3.18 ジェンマークオートメーション 248

18.3.19 ジェール株式会社 249

18.3.20 ケンジントンラボ 250

18.3.21 シーメンス 251

18.3.22 ロックウェル・オートメーション 252

18.4 エンドユーザー 253

18.4.1 ファウンドリ 253

18.4.1.1 台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド 253

18.4.1.2 サムスン 254

18.4.1.3 グローバルファウンドリーズ 255

18.4.1.4 SMIC 256

18.4.1.5 ユナイテッド・マイクロエレクトロニクス・コーポレーション 257

18.4.2 IDM 企業 258

18.4.2.1 インテル株式会社 258

18.4.2.2 テキサス・インスツルメンツ社 259

18.4.2.3 インフィニオン・テクノロジーズ社 260

18.4.3 OSAT企業 261

18.4.3.1 ASEテクノロジーホールディング株式会社 261

18.4.3.2 アムコール・テクノロジー 262

19 調査方法論 263

19.1 調査データ 263

19.1.1 二次調査および一次調査 265

19.1.2 二次データ 266

19.1.2.1 主要な二次情報源の一覧 266

19.1.2.2 二次情報源からの主要データ 267

19.1.3 一次データ 267

19.1.3.1 一次インタビュー参加者リスト 268

19.1.3.2 一次データの分類 269

19.1.3.3 一次情報源からの主要データ 269

19.1.3.4 主要な産業インサイト 270

19.2 市場規模の推定 270

19.2.1 ボトムアップアプローチ 270

19.2.2 トップダウンアプローチ 271

19.3 データの三角測量 272

19.4 調査の前提条件 274

19.5 調査の限界とリスク評価 275

20 付録 276

20.1 産業専門家からの知見 276

20.2 ディスカッションガイド 276

20.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 279

20.4 カスタマイズオプション 281

20.5 関連レポート 281

20.6 著者詳細 282

表1 ファブ自動化市場:対象範囲と除外範囲 28

表2 ファブ自動化市場:ポーターの5つの力による影響 57

表3 主要国別GDP変化率(2021年~2029年) 60

表4 ファブ自動化エコシステムにおけるプレイヤーの役割 65

表5 主要プレイヤーが提供するファブ自動化ソリューションの平均販売価格

(2024年、百万米ドル、システム/プロジェクトあたり) 66

表6 地域別ファブ自動化システムの平均販売価格、

2021–2024年(百万米ドル、大規模ファブプロジェクトあたり) 67

表7 HSコード8479準拠製品の輸入データ(国別)

2020年~2024年(百万米ドル) 69

表8 HSコード8479準拠製品の輸出データ(国別、2020-2024年)(百万米ドル) 70

表9 ファブ自動化市場:主要カンファレンス及びイベント(2026-2027年) 71

表10 アメリカ調整済み相互関税率 75

表11 ファブ自動化市場:特許取得リスト、

2021年1月~2025年11月 86

表12 主要ユースケースと市場潜在性 87

表13 ベストプラクティス:ユースケースを導入している企業 88

表14 ファブ自動化市場:AI導入に関連するケーススタディ 89

表15 相互接続された隣接エコシステムと市場プレイヤーへの影響 89

表16 ファブ自動化市場における生成AI導入に対する顧客の準備状況 91

表17 南米アメリカ:規制機関、政府機関、

その他の組織 92

表18 アジア太平洋地域: 規制機関、政府機関、

その他の組織 93

表19 EMEA地域:規制機関、政府機関、

その他の組織 94

表20 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響度 (%) 99

表21 上位3エンドユーザーにおける主要購買基準 100

表22 エンドユーザー別ファブ自動化市場における未充足ニーズ 102

表23 ファブ自動化市場、提供内容別、 2021–2024年(百万米ドル) 104

表24 ファブ自動化市場、提供内容別、2025–2032年(百万米ドル) 105

表25 ハードウェア:ファブ自動化市場、種類別、2021年~2024年(百万米ドル) 105

表26 ハードウェア:ファブ自動化市場、種類別、2025年~2032年(百万米ドル) 106

表27 ハードウェア:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 106

表28 ハードウェア:ファブ自動化市場、地域別、2025年~2032年(百万米ドル) 106

表29 ハードウェア:南米アメリカにおけるファブ自動化市場、国別、

2021年~2024年(百万米ドル) 107

表30 ハードウェア:南米アメリカにおけるファブ自動化市場、国別、

2025–2032年(百万米ドル) 107

表31 ハードウェア:アジア太平洋地域におけるファブ自動化市場、国別、

2021–2024年 (百万米ドル) 107

表32 ハードウェア:アジア太平洋地域のファブ自動化市場、国別、

2025–2032年(百万米ドル) 108

表33 ハードウェア:EMEA地域におけるファブ自動化市場、地域別、

2021–2024年(百万米ドル) 108

表34 ハードウェア:EMEA地域におけるファブ自動化市場、地域別、

2025–2032年 (百万米ドル) 108

表35 自動材料搬送システム:ファブ自動化市場、

地域別、2021–2024年(百万米ドル) 109

表36 自動材料搬送システム: ファブ自動化市場、

地域別、2025年~2032年(百万米ドル) 109

表37 自動化マテリアルハンドリングシステム:ファブ自動化市場

南米アメリカ、国別、2021年~2024年(百万米ドル) 110

表38 自動化マテリアルハンドリングシステム:ファブ自動化市場

南米アメリカにおける国別市場規模(2025年~2032年、百万米ドル) 110

表39 自動化マテリアルハンドリングシステム:ファブ自動化市場

アジア太平洋地域、国別、2021年~2024年(百万米ドル) 110

表40 自動化マテリアルハンドリングシステム:ファブ自動化市場

アジア太平洋地域、国別、2025–2032年(百万米ドル) 111

表41 自動化マテリアルハンドリングシステム:ファブ自動化市場

EMEA地域別、2021年~2024年(百万米ドル) 111

表42 自動化マテリアルハンドリングシステム:ファブオートメーション市場

EMEA地域別、2025年~2032年(百万米ドル) 111

表43 ロボットおよびハンドリング機器:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 112

表44 ロボットおよびハンドリング機器:ファブ自動化市場、地域別、2025年~2032年 (百万米ドル) 112

表45 ロボットおよびハンドリング機器:南米アメリカにおけるファブ自動化市場、

国別、2021–2024年(百万米ドル) 113

表46 ロボットおよびハンドリング機器: ファブ自動化市場:南米アメリカ、

国別、2025年~2032年(百万米ドル) 113

表47 ロボット・ハンドリング機器:ファブ自動化市場:アジア太平洋地域、国別、2021年~2024年 (百万米ドル) 113

表48 ロボット・ハンドリング機器:アジア太平洋地域のファブ自動化市場、国別、2025年~2032年(百万米ドル) 114

表49 ロボット・ハンドリング機器:EMEA地域におけるファブ自動化市場、

地域別、2021年~2024年(百万米ドル) 114

表50 ロボット・ハンドリング機器: EMEA地域におけるファブ自動化市場、

地域別、2025年~2032年(百万米ドル) 114

表51 ロボット・ハンドリング機器:ファブ自動化市場、

2021年~2024年(台数) 114

表52 ロボット・ハンドリング機器:ファブ自動化市場、

2025年~2032年(台数) 115

表53 環境制御システム:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 116

表54 環境制御システム:ファブ自動化市場、地域別、2025–2032年(百万米ドル) 116

表55 環境制御システム: 南米アメリカにおけるファブ自動化市場:国別、2021年~2024年(百万米ドル) 116

表56 環境制御システム:南米アメリカにおけるファブ自動化市場:国別、2025年~2032年 (百万米ドル) 116

表57 環境制御システム:アジア太平洋地域のファブ自動化市場、国別、2021–2024年(百万米ドル) 117

表58 環境制御システム: アジア太平洋地域のファブ自動化市場:国別、2025年~2032年(百万米ドル) 117

表59 環境制御システム:EMEA地域のファブ自動化市場:

地域別、2021年~2024年(百万米ドル) 117

表60 環境制御システム:EMEA地域におけるファブ自動化市場、

地域別、2025年~2032年(百万米ドル) 118

表61 電力・ユーティリティ自動化システム: ファブ自動化市場、地域別、2021–2024年(百万米ドル) 118

表62 電力・ユーティリティ自動化システム:ファブ自動化市場、地域別、2025–2032年(百万米ドル) 119

表63 電力・ユーティリティ自動化システム:ファブ自動化市場

南米アメリカにおける国別市場規模(2021年~2024年、百万米ドル) 119

表64 電力・ユーティリティ自動化システム:ファブ自動化市場

南米アメリカにおける国別市場規模(2025年~2032年、百万米ドル) 119

表65 電力・ユーティリティ事業自動化システム:ファブ自動化市場

アジア太平洋地域、国別、2021年~2024年(百万米ドル) 120

表66 電力・ユーティリティ事業自動化システム:ファブ自動化市場

アジア太平洋地域における国別市場規模(2025年~2032年、百万米ドル) 120

表67 電力・ユーティリティ自動化システム:ファブ自動化市場

地域別市場規模(2021年~2024年、百万米ドル) 120 (百万米ドル) 120

表68 電力・ユーティリティ自動化システム:EMEA地域におけるファブ自動化市場、

地域別、2025年~2032年(百万米ドル) 121

表69 通信・ネットワーク機器:ファブ自動化市場、

地域別、2021年~2024年(百万米ドル) 121

表70 通信・ネットワーク機器:ファブ自動化市場、

地域別、2025年~2032年 (百万米ドル) 122

表71 通信・ネットワーク機器:ファブ自動化市場

南米アメリカにおける国別市場規模、2021–2024年(百万米ドル) 122

表72 通信・ネットワーク機器:ファブ自動化市場

南米アメリカ、国別、2025年~2032年(百万米ドル) 122

表73 通信・ネットワーク機器:ファブ自動化市場

アジア太平洋地域、国別、2021年~2024年(百万米ドル) 122

表74 通信・ネットワーク機器:ファブ自動化市場

アジア太平洋地域、国別、2025年~2032年(百万米ドル) 123

表75 通信・ネットワーク機器:ファブ自動化市場

地域別、2021–2024年(百万米ドル) 123

表76 通信・ネットワーク機器:ファブ自動化市場

地域別、2025–2032年(百万米ドル) 123

表77 ソフトウェア:ファブ自動化市場、種類別、2021年~2024年(百万米ドル) 124

表78 ソフトウェア:ファブ自動化市場、種類別、2025年~2032年(百万米ドル) 124

表79 ソフトウェア:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 124

表80 ソフトウェア:ファブ自動化市場、地域別、2025年~2032年(百万米ドル) 125

表81 ソフトウェア:南米アメリカにおけるファブ自動化市場、国別、

2021年~2024年(百万米ドル) 125

表82 ソフトウェア:南米アメリカにおけるファブ自動化市場、国別、

2025–2032年(百万米ドル) 125

表83 ソフトウェア:アジア太平洋地域におけるファブ自動化市場、国別、

2021–2024年 (百万米ドル) 125

表84 ソフトウェア:アジア太平洋地域のファブ自動化市場、国別、

2025年~2032年(百万米ドル) 126

表85 ソフトウェア:ファブ自動化市場、地域別、EMEA地域、

2021–2024年(百万米ドル) 126

表86 ソフトウェア:ファブ自動化市場、地域別、EMEA地域、

2025–2032年(百万米ドル) 126

表87 サービス:ファブ自動化市場、種類別、2021–2024年(百万米ドル) 129

表88 サービス:ファブ自動化市場、種類別、2025–2032年(百万米ドル) 129

表89 サービス:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 130

表90 サービス:ファブ自動化市場、地域別、2025年~2032年(百万米ドル) 130

表91 サービス:南米アメリカにおけるファブ自動化市場、国別、

2021–2024年(百万米ドル) 130

表92 サービス:南米アメリカにおけるファブ自動化市場、国別、

2025–2032年(百万米ドル) 130

表93 サービス:アジア太平洋地域のファブ自動化市場、国別、

2021年~2024年(百万米ドル) 131

表94 サービス:アジア太平洋地域のファブ自動化市場、国別、

2025年~2032年(百万米ドル) 131

表95 サービス:EMEA地域のファブ自動化市場、地域別、

2021年~2024年(百万米ドル) 131

表96 サービス:EMEA地域におけるファブ自動化市場、地域別、

2025–2032年(百万米ドル) 132

表97 ファブ自動化市場、ウエハーサイズ別、2021–2024年(百万米ドル) 139

表98 ファブ自動化市場、ウエハーサイズ別、2025–2032年(百万米ドル) 139

表99 ファブ自動化市場、導入の種類別、2021–2024年 (百万米ドル) 143

表100 ファブ自動化市場、導入の種類別、2025–2032年(百万米ドル) 143

表101 ファブ自動化市場、エンドユーザー別、2021–2024年(百万米ドル) 152

表102 エンドユーザー別ファブ自動化市場、2025年~2032年(百万米ドル) 153

表103 集積デバイスメーカー:ファブ自動化市場、

地域別、2021年~2024年(百万米ドル) 154

表104 集積デバイスメーカー:ファブ自動化市場、

地域別、2025年~2032年(百万米ドル) 154

表105 ファウンドリ:ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 155

表106 ファウンドリ:ファブ自動化市場、地域別、2025年~2032年 (百万米ドル) 155

表107 半導体組立・テスト受託サービスプロバイダー:

ファブ自動化市場、地域別、2021年~2024年(百万米ドル) 156

表108 半導体組立・テスト受託サービス提供企業:

地域別ファブ自動化市場、2025年~2032年(百万米ドル) 156

表109 研究用ファブ:地域別ファブ自動化市場、

2021–2024年(百万米ドル) 157

表110 研究用ファブ:地域別ファブ自動化市場、

2025–2032年(百万米ドル) 158

表111 ファブ自動化市場、地域別、2021–2024年(百万米ドル) 160

表112 ファブ自動化市場、地域別、2025–2032年(百万米ドル) 161

表113 南米アメリカ:ファブ自動化市場、国別、2021–2024年(百万米ドル) 162

表114 南米アメリカ:ファブ自動化市場、国別、2025年~2032年(百万米ドル) 162

表115 南米アメリカ:ファブ自動化市場、提供内容別、2021年~2024年(百万米ドル) 163

表116 南米アメリカ:ファブ自動化市場、提供形態別、2025年~2032年(百万米ドル) 163

表117 南米アメリカ:ファブ自動化市場、エンドユーザー別、2021年~2024年(百万米ドル) 163

表118 南米アメリカ:ファブ自動化市場、エンドユーザー別、2025年~2032年(百万米ドル) 163

表119 南米アメリカ:ファブ自動化市場、ハードウェアの種類別、

2021年~2024年(百万米ドル) 164

表120 南米アメリカ:ファブ自動化市場、ハードウェアの種類別、

2025–2032年(百万ドル) 164

表121 アメリカ:ファブ自動化市場、提供内容別、2021–2024年(百万ドル) 165

表122 アメリカ:ファブ自動化市場、提供形態別、2025–2032年(百万ドル) 165

表123 アメリカ:ファブ自動化市場、ハードウェア種類別、2021–2024年(百万ドル) 165

表124 アメリカ:ファブ自動化市場、ハードウェアの種類別、2025年~2032年(百万ドル) 166

表125 南米アメリカ:ファブ自動化市場、提供内容別、

2021–2024年(百万米ドル) 167

表126 南米アメリカ:ファブ自動化市場、提供内容別、

2025–2032年 (百万米ドル) 167

表127 南米アメリカ:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 167

表128 南米アメリカ: ファブ自動化市場、ハードウェアの種類別、

2025–2032年(百万米ドル) 168

表129 アジア太平洋地域:ファブ自動化市場、国別、

2021–2024年(百万米ドル) 169

表130 アジア太平洋地域:ファブ自動化市場、国別、

2025–2032年(百万米ドル) 170

表131 アジア太平洋地域:ファブ自動化市場、提供内容別、

2021–2024年(百万米ドル) 170

表132 アジア太平洋地域:ファブ自動化市場、提供形態別、

2025–2032年(百万米ドル) 170

表133 アジア太平洋地域:ファブ自動化市場、エンドユーザー別、

2021–2024年(百万米ドル) 170

表134 アジア太平洋地域:エンドユーザー別ファブ自動化市場、

2025年~2032年(百万米ドル) 171

表135 アジア太平洋地域:ハードウェアの種類別ファブ自動化市場、

2021年~2024年 (百万米ドル) 171

表136 アジア太平洋地域:ファブ自動化市場、ハードウェアの種類別、

2025–2032年(百万米ドル) 171

表137 中国:ファブ自動化市場、提供内容別、2021年~2024年(百万米ドル) 172

表138 中国:ファブ自動化市場、提供内容別、2025年~2032年(百万米ドル) 173

表139 中国:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 173

表140 中国:ファブ自動化市場、ハードウェアの種類別、

2025–2032年 (百万米ドル) 173

表141 日本:ファブ自動化市場、提供内容別、2021年~2024年(百万米ドル) 174

表142 日本:ファブ自動化市場、提供内容別、2025年~2032年(百万米ドル) 175

表143 日本:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 175

表144 日本:ファブ自動化市場、ハードウェアの種類別、

2025–2032年 (百万米ドル) 175

表145 韓国:ファブ自動化市場、提供内容別、

2021年~2024年(百万米ドル) 176

表146 韓国:ファブ自動化市場、提供内容別、

2025年~2032年(百万米ドル) 177

表147 韓国:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 177

表148 韓国:ファブ自動化市場、ハードウェアの種類別、

2025–2032年 (百万米ドル) 177

表149 台湾:ファブ自動化市場、提供内容別、2021年~2024年(百万米ドル) 178

表150 台湾:ファブ自動化市場、提供内容別、2025年~2032年 (百万米ドル) 179

表151 台湾:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 179

表152 台湾:ファブ自動化市場、ハードウェアの種類別、

2025年~2032年(百万米ドル) 179

表 153 インド:ファブ自動化市場、提供内容別、2021–2024 年(百万米ドル) 180

表 154 インド:ファブ自動化市場、提供内容別、2025–2032 年(百万米ドル) 180

表155 インド:ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 181

表156 インド:ファブ自動化市場、ハードウェアの種類別、

2025–2032年(百万米ドル) 181

表157 アジア太平洋地域その他:ファブ自動化市場、提供内容別、

2021–2024年(百万米ドル) 182

表158 アジア太平洋地域その他:ファブ自動化市場、提供形態別、

2025–2032年(百万米ドル) 182

表159 アジア太平洋地域(その他):ファブ自動化市場、ハードウェアの種類別、

2021–2024年(百万米ドル) 182

表160 アジア太平洋地域(その他):ファブ自動化市場、ハードウェアの種類別、

2025–2032年 (百万米ドル) 183

表161 EMEA地域:ファブ自動化市場、地域別、2021–2024年(百万米ドル) 183

表162 EMEA地域:ファブ自動化市場、地域別、2025–2032年(百万米ドル) 183

表163 EMEA地域:ファブ自動化市場、提供内容別、2021–2024年(百万米ドル) 184

表164 EMEA地域:ファブ自動化市場、提供内容別、2025–2032年(百万米ドル) 184

表165 EMEA地域:エンドユーザー別ファブ自動化市場、2021年~2024年(百万米ドル) 184

表166 EMEA地域:エンドユーザー別ファブ自動化市場、2025年~2032年(百万米ドル) 184

表167 EMEA地域:ファブ自動化市場、ハードウェアの種類別、

2021年~2024年(百万米ドル) 185

表168 EMEA地域:ファブ自動化市場、ハードウェアの種類別、

2025年~2032年(百万米ドル) 185

表169 ヨーロッパ:ファブ自動化市場、提供内容別、2021–2024年(百万米ドル) 186

表170 ヨーロッパ:ファブ自動化市場、提供内容別、2025–2032年(百万米ドル) 186

表171 ヨーロッパ:ファブ自動化市場、ハードウェアの種類別、

2021年~2024年(百万米ドル) 187

表172 ヨーロッパ:ファブ自動化市場、ハードウェアの種類別、

2025年~2032年 (百万米ドル) 187

表173 中東・アフリカ地域:ファブ自動化市場、提供形態別、

2021年~2024年(百万米ドル) 188

表174 中東・アフリカ:ファブ自動化市場、提供形態別、

2025–2032年(百万米ドル) 188

表175 中東・アフリカ地域:ファブ自動化市場、ハードウェアの種類別、

2021–2024年 (百万米ドル) 188

表176 中東・アフリカ地域:ファブ自動化市場、ハードウェアの種類別、

2025–2032 (百万米ドル) 189

表177 ファブ自動化市場:主要プレイヤーが採用した戦略の概要

2021年1月~2025年10月 190

表178 ファブ自動化市場:競争の度合い、2024年 191

表179 ファブ自動化市場:地域別展開状況 199

表180 ファブ自動化市場:提供内容別展開状況 199

表181 ファブ自動化市場:ウエハーサイズ別分布状況 200

表182 ファブ自動化市場:導入形態の種類別分布状況 201

表183 ファブ自動化市場:エンドユーザー別分布状況 202

表184 ファブ自動化市場:主要スタートアップ/中小企業の詳細リスト 205

表185 ファブ自動化市場:主要スタートアップ/中小企業の競争力ベンチマーキング

206

表186 ファブ自動化市場:製品発表、

2021年1月~2025年10月 207

表187 ファブ自動化市場:拡張、2021年1月~2025年10月 208

表188 ダイフク株式会社:会社概要 209

表189 ダイフク株式会社:提供製品・ソリューション・サービス 210

表190 ダイフク株式会社:事業拡大 211

表191 ムラタ機械株式会社:会社概要 213

表192 ムラタ機械株式会社:提供製品・ソリューション・サービス 213

表193 荏原製作所:会社概要 216

表194 荏原製作所:提供製品・ソリューション・サービス 217

表195 ロルツ株式会社:事業概要 219

表196 ロルツェ株式会社:提供製品・ソリューション・サービス 219

表197 ファナック:会社概要 221

表198 ファナック:提供製品・ソリューション・サービス 222

表199 平田株式会社: 会社概要 224

表200 平田株式会社:提供製品・ソリューション・サービス 225

表201 KUKA AG:会社概要 226

表202 KUKA AG:提供製品・ソリューション・サービス 226

表203 安川電機株式会社:会社概要 227

表204 安川電機株式会社:提供製品・ソリューション・サービス 228

表205 川崎重工業株式会社:事業概要 229

表206 川崎重工業株式会社:提供製品・ソリューション・サービス 230

表207 アトラスコプコ:会社概要 231

表208 THIRA-UTECH:会社概要 232

表209 ダイヘン株式会社:会社概要 233

表210 ブルックスオートメーション:会社概要 234

表211 ミルレオートメーション:会社概要 235

表212 シナステック:会社概要 236

表213 新光電気工業株式会社:会社概要 237

表214 ミートフューチャー:会社概要 238

表215 ファブマティクス:会社概要 239

表216 太陽株式会社: 会社概要 240

表217 SINEVA:会社概要 241

表218 CASTEC INTERNATIONAL:会社概要 242

表219 SYSTEMA GMBH:会社概要 243

表220 協和電気計器株式会社:会社概要 244

表221 AMHS技術:会社概要 245

表222 ATSオートメーション:会社概要 246

表223 日本電産株式会社:会社概要 247

表224 GENMARK AUTOMATION:会社概要 248

表225 JEL CORPORATION:会社概要 249

表226 KENSINGTON LABS:会社概要 250

表227 SIEMENS:会社概要 251

表228 ロックウェル・オートメーション:企業概要 252

表229 台湾積体電路製造株式会社:

企業概要 253

表230 サムスン:企業概要 254

表231 グローバルファウンドリーズ:会社概要 255

表232 SMIC:会社概要 256

表233 ユナイテッド・マイクロエレクトロニクス・コーポレーション:会社概要 257

表234 インテル・コーポレーション:会社概要 258

表235 テキサス・インスツルメンツ株式会社:企業概要 259

表236 インフィニオン・テクノロジーズAG:企業概要 260

表237 ASEテクノロジーホールディング株式会社:企業概要 261

表238 アムコール・技術:企業概要 262

表239 ファブ自動化市場:調査前提条件 274

表240 ファブ自動化市場:リスク評価 275

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/