-

ディスティラー乾燥穀物(DDGS)市場:2020年から2024年までの動向と2025年から2035年までの将来展望

2020年から2024年にかけて、DDGSは経済的でタンパク質豊富な飼料原料として、主に家畜、家禽、水産養殖向けに需要が拡大しました。エタノール製造の副産物であるDDGSは、高いエネルギーと繊維含有量を提供し、変動するコーンと大豆の価格に対応した持続可能な飼料戦略を支援しました。

家禽と反芻動物の飼料としての応用拡大は、アジア太平洋地域と北米における地域別の飼料最適化戦略によって後押しされました。しかし、貿易の混乱と栄養品質のばらつきが成長を阻害しました。加工業者は、栄養の均一性と消化性を向上させるため、乾燥と発酵プロセスを改良しました。

2025年から2035年にかけて、DDGS飼料市場は新たなバイオプロセシング技術により進化し、伝統的な飼料を超えた価値を創造すると予想されます。精密発酵と酵素添加により栄養価が向上し、DDGSはアミノ酸利用効率が高く、抗栄養因子がほとんど含まれない、飼料種に適した飼料に再構成されます。

人工知能とセンサー技術を活用した配合設計は、動物の健康管理のためのリアルタイムなDDGS添加フィードバックを実現します。カーボンフットプリントの監視と循環型経済規制は、エタノール工場のビジネスモデルを再構築し、DDGSを低炭素で高影響力の飼料ソリューションとして位置付けます。魚や昆虫飼料産業の需要拡大が需要を後押しします。トレーサビリティ技術と地元調達も、生物安全保障、品質管理、貿易最適化の問題を解決します。

セグメント別分析

家畜別

2025年の家畜別DDGS市場は、牛肉用牛セグメントが約40%のシェアを占め、市場を支配する見込みです。DDGSは高エネルギーとタンパク質を豊富に含み、牛肉用牛の最大体重増加と飼料転換効率をサポートします。北米の肥育牧場は、コーンや大豆ミールなどの伝統的な穀物の代替品として、この副産物を飼料プログラムに組み込むことで繁栄してきました。

アーチャー・ダニエルズ・ミッドランド(ADM)やバレロ・エナジー・コーポレーションなどの主要メーカーは、牛肉用飼料用に特別に配合されたDDGS製品の大量生産を行っています。飼料メーカーは、ADMのDDGS製品を、栄養成分の均一性と広範な供給可能性から広く採用しています。

Valeroのエタノール工場は、米国全土の商業用牛肉生産施設に安定したDDGSの供給を継続しています。乳用牛部門は、DDGSの業界シェアの約25%を占めています。DDGSは、繊維とタンパク質の含有量が高く、反芻機能と乳量を増やすため、乳用飼料の貴重な飼料原料です。一部の主要研究機関は、飼料調製のためのコスト効果の高い資源を提供する飼料技術を開発しており、最終的に農家にも利益をもたらします。また、乳牛生産者は、乳の品質と生産量を維持しつつ、飼料コストを削減できます。乳糖効率と動物の健康に最適化されたDDGS製品は、CHS Inc.やPoet LLCなどの乳業企業を通じて入手可能です。家畜産業がコスト効果が高く栄養価の高い飼料代替品を探し続ける中、DDGSは特に反芻動物飼料において強固な地位を維持するでしょう。

牛肉と乳牛の農家は、他の飼料と比較してDDGSの栄養ポテンシャル、供給の信頼性、コスト競争力から大きな恩恵を受けており、これは現在の牛の栄養プログラムにおける基本成分としての地位を確固たるものとしています。

形態別

2025年、DDGSの飼料市場は形態別で粉末形態が50%のシェアを占めると推定され、最も大きなシェアを占める見込みです。ペレット状のDDGSは30%のシェアで2位です。この内訳は、業界が取り扱い効率、保管の利便性、飼料転換効率に適合した形態に重点を置いていることを示しています。

粉末状のDDGSは、他の飼料原料との混合が容易で、コンピュータ制御の給餌システムに対応できるため、広く受け入れられています。これにより、飼料配合の正確な調整が可能となり、正確な栄養管理を要する大規模畜産経営に最も適しています。

アーチャー・ダニエルズ・ミッドランド(ADM)やフリント・ヒルズ・リソースなど主要なサプライヤーは、栄養成分の均一性、水分管理、流動性に優れた微細粉砕DDGS粉末を供給しています。これらの製品は、飼料のカスタマイズとコスト削減を重視する牛や豚の飼料メーカーから特に好まれています。

一方、ペレット化されたDDGSは、現在DDGS飼料市場の約30%を占め、人気が高まっています。粉塵汚染の制御に有効な手段として評価されており、取り扱いが容易で長期保存が可能です。ほとんどの飼料用途では、飼料の損失と輸送コストを最小限に抑えるため、ペレットが好まれています。

ポエトLLCやCHSインクなど他の企業は、牛肉、乳牛、家禽飼料用の高品質DDGSペレットを製造しています。ポエト・ダコタ・ゴールド・ペレットは栄養価の高さで評価され、飼料場や乳牛場で広く利用されており、性能の安定性に焦点を当てています。

溶解物を含む蒸留粕の粉末は、配合の柔軟性と入手容易性から依然として需要がありますが、家禽や家畜の商業生産において、飼料の品質維持と作業効率向上が重視されるようになると、ペレットがますます好まれる傾向にあります。

米国

米国のDDGS飼料市場は、エタノール生産の巨大な生産能力と畜産飼料産業の組み合わせにより、引き続き優位性を維持しています。コーンスターチDDGSは、牛肉、家禽、豚の産業向けに低コストのタンパク質飼料オプションとして依然として人気です。国内供給とDDGSの高い栄養価は、安定した業界需要を維持しています。

POET、Valero Energy Corporation、Green Plains Inc.などの主要企業は、エタノール産業の副産物として高品質のDDGSを供給する主要なサプライヤーです。バイオ燃料の技術革新と飼料オペレーションの最適化が市場を支えています。業界の発展は、特にアジア太平洋地域とラテンアメリカからの輸出機会によってさらに促進されています。

イギリス

イギリスでは、動物飼料における代替タンパク質需要の拡大を背景に、DDGS市場が緩やかに拡大しています。同国の畜産業は、飼料効率の向上と従来の大豆粕への依存度低減を目的として、DDGSを混合飼料の補完飼料として採用しています。反芻動物飼料業界での需要が特に強まっています。

AB Agriや飼料混合業者などの生産者は、DDGSの供給を確保するため、EUのエタノール生産業者との合弁事業を検討しています。DDGS市場は、循環型経済のパラダイムと持続可能な開発パターンへの注目が高まる中で支えられており、廃棄物から飼料への応用が普及しています。拡大は継続していますが、国内のエタノール生産量が低いことが障害となっています。

フランス

フランスのDDGS市場は、農場の持続可能性と非伝統的な飼料組成への懸念が高まる中、緩やかな成長を続けています。DDGSは、穀物とサイレージ飼料に高タンパク・高エネルギーの補完飼料として、牛肉と乳牛の飼育に利用されています。国内のエタノール製造業者により、国内のDDGS供給が制約されています。

飼料メーカーは主に北米と東欧からDDGSを輸入しています。InVivoとTereosは、DDGSを機能性原料として組み合わせた付加価値飼料ソリューションの開発に注力しています。浸透率は上昇していますが、供給側の制約と地元の原料嗜好が成長を抑制しています。

ドイツ

ドイツのDDGS市場は、家畜飼料の製造に最適な栄養バランスと低コスト原料への注目が高まる中、緩やかなペースで変化しています。豚と鶏が最大の購入者であり、特にバイオエタノール生産が盛んな地域で需要が顕著です。ドイツの持続可能な農業への関心も高く、DDGSのような副産物の利用が促進されています。

SüdzuckerやBayWa AGなどの企業は、タンパク質輸入依存度を軽減するため、国内生産の拡大とDDGSを配合した飼料混合物の開発を進めています。政府機関が循環型飼料システムと農業廃棄物の利用を推進する動きが、業界の進化を後押ししています。低成長傾向が続くものの、2035年までの業界の構造的安定性が予測されています。

イタリア

イタリアのDDGS飼料市場は徐々に拡大していますが、同国の比較的小さなエタノール生産量が拡大の制約となっています。畜産業では、DDGSを反芻動物や家禽の飼料配合に、安価でタンパク質豊富な添加物として採用しています。しかし、輸入依存が価格と供給の安定性に影響を及ぼしています。

主要な飼料メーカーは、コスト競争力のあるタンパク質補給の需要に対応するため、混合飼料の原料としてDDGSを配合しています。国内供給が極めて限定的であるため、業界の拡大はグローバルなDDGSの供給源とコストに依存しています。環境配慮型飼料原料の使用に関する規制遵守の問題が、業界の中期的な進展の可能性を阻害しています。

韓国

韓国のDDGS市場は、畜産業の活発化と動物飼料用の低コストタンパク質原料の需要拡大を背景に成長しています。米国からの輸入依存度が高く、これが業界の持続的な拡大を支えています。DDGSは、消化性と栄養成分のバランスから、豚肉と鶏肉産業で広く使用されています。

主要な購入者であるNonghyup Feed Inc.とHarim Groupは、飼料業界の商業製造向けにDDGSを激しく購入しています。飼料の安全性や栄養基準に関する政府規制は、配合飼料への使用を許可しています。堅固な貿易関係と飼料の最適化が、予測期間中に業界の拡大をさらに促進するでしょう。

日本

日本のDDGS市場は、飼料メーカーが原料価格の高騰を緩和するため、他のタンパク質や繊維源を模索する中で、緩やかな成長を続けています。エタノール製造は依然として制限されており、米国からのDDGS輸入は家禽、豚、水産養殖部門の需要を補完しています。飼料効率の向上を求める需要も業界の拡大を支えています。

丸紅株式会社やフィードワン株式会社などの企業は、家畜と水産養殖用の配合飼料製品にDDGSを添加しています。DDGSの需要は、日本の飼料品質の厳格な基準と外国原料への依存により、緩やかですが着実な拡大が続いています。飼料のイノベーションの進展と地域貿易ブロックの拡大が、業界成長の主要な要因として残るでしょう。

中国

中国のDDGS市場は、家禽と畜産部門の規模と飼料タンパク源の巨大な需要により、非常に急速に拡大しています。輸入大豆粕への依存を減らし、栄養バランスを改善するため、国内外のコーンベースのDDGSが飼料配合に広く使用されています。

COFCO Biochemicalや吉林燃料アルコール株式会社などの業界大手は、国内需要を満たすため生産能力を拡大しています。エタノール成長の政策策定や持続可能な飼料の活用も、業界の浸透を加速しています。飼料安全保障と栄養効率を戦略的目標とする中国は、2035年までに大きな成長機会を創出します。

オーストラリア

オーストラリアのDDGS市場は、反芻動物とブロイラー飼料におけるエタノール副産物の使用増加を背景に、着実に成長しています。原材料コストの上昇と環境圧力により、動物生産業界はDDGSを活用してタンパク質飼料コストを削減し、持続可能性評価を向上させています。

マンイルドラ・グループのような生産者は、エタノール生産能力を拡大し、DDGSを総合飼料ソリューションの一環として販売しています。DDGS市場は、農業副産物の利用を促進する前向きな規制環境により支えられています。高い国内需要と飼料最適化措置の意識向上により、業界は安定した成長を予測しています。

ニュージーランド

ニュージーランドのDDGS市場は、畜産業が持続可能で効率的な飼料オプションを採用する中で、緩やかな成長を遂げています。DDGSは主に牛肉用牛と乳用牛の飼料に用いられ、エネルギーとタンパク質レベルを補完し、放牧ベースのシステムを補完しています。エタノール生産の制限により、輸入依存は依然として特徴的な要因です。

輸入されたDDGSは、飼料メーカーが飼料配合に添加し、特に飼料在庫が低い乾燥期に性能向上を目的として使用されています。外国のサプライヤーと高性能動物栄養技術が、戦略的提携を通じて業界の拡大を牽引しています。今後の成長は、国の飼料持続可能性への重点と歩調を合わせて継続すると見込まれています。

競争環境

DDGS市場は、大規模な穀物加工能力とグローバルなサプライチェーンを保有する大手農業企業によって支配されています。この業界は、家畜飼料(特に鶏、豚、乳牛産業)向けに高品質のDDGSを供給するアーチャー・ダニエルズ・ミッドランド(ADM)とCHS Inc.の2大企業が牽引しています。彼らの支配力は、高度な発酵技術とエタノール生産者ネットワークとの戦略的提携によりさらに強化されており、持続可能な飼料原料ソリューションを提供しています。

このような企業には、ランド・オ・レイクス・インクやクロップエナジーズAGが含まれます。後者は、改良された配合と特殊飼料に焦点を当てた高付加価値DDGSを主に生産しています。これらの企業は、家畜生産者が高い収量と飼料効率を追求する傾向を踏まえ、精密栄養管理と高消化性飼料オプション(指定タンパク質含有量)に注力しています。したがって、これらの企業で促進されているイノベーションと持続可能性は、代替タンパク質への需要拡大と強く関連しています。

他の地域プレイヤーはGlobus Spirit Ltd.です。同社が新興産業で事業を展開しているため、現地の乳製品と家禽産業向けにコスト競争力のあるDDGSソリューションを提供しています。同社は国内のエタノール生産、飼料向けの政府補助金、農家からの家畜用栄養源の低コスト化ニーズを活用し、業界浸透を強化しています。

新興企業とエタノール生産者が家畜飼料への収益多様化を進め、家畜飼料の継続的な需要に支えられる中、この業界は競争が激化しています。この競争は、持続可能性とトレーサビリティの取り組みにも影響を受けており、主要企業はエコフレンドリーな生産プロセスへの投資を推進しつつ、サプライチェーン運営の効率化を最適化しています。

主要企業動向

アーチャー・ダニエルズ・ミッドランド(ADM)(25-30%)

ADMは、高効率な穀物加工、エタノール副産物の最適化、先進的な飼料配合技術により、DDGS市場を支配しています。

CHS Inc.(18-23%)

CHS Inc.は、持続可能なDDGS生産、堅固な流通網、グローバルな動物栄養分野での強固なパートナーシップにより、地位を強化しています。

ランド・オ・レイクス・インク(12-16%)

ランド・オ・レイクスは、家畜生産者が最大効率を追求する際に最適なカスタム栄養プロファイルを備えた高パフォーマンスDDGSに焦点を当てています。

クロップエナジーズAG(7-12%)

クロップエナジーズは、欧州のDDGS市場に特化し、持続可能な家畜飼育向けに低炭素・高消化性飼料ソリューションを優先しています。

Globus Spirit Ltd.(5-10%)

Globus Spirit Ltd.は価格敏感な業界で事業拡大を進め、地元の乳業・家禽生産者向けにコスト効率の高いDDGSソリューションを提供しています。

その他の主要プレイヤー

- Green Plains Inc.

- Pacific Ethanol

- Flint Hills Resources

- Poet LLC

- Valero Energy Corporation

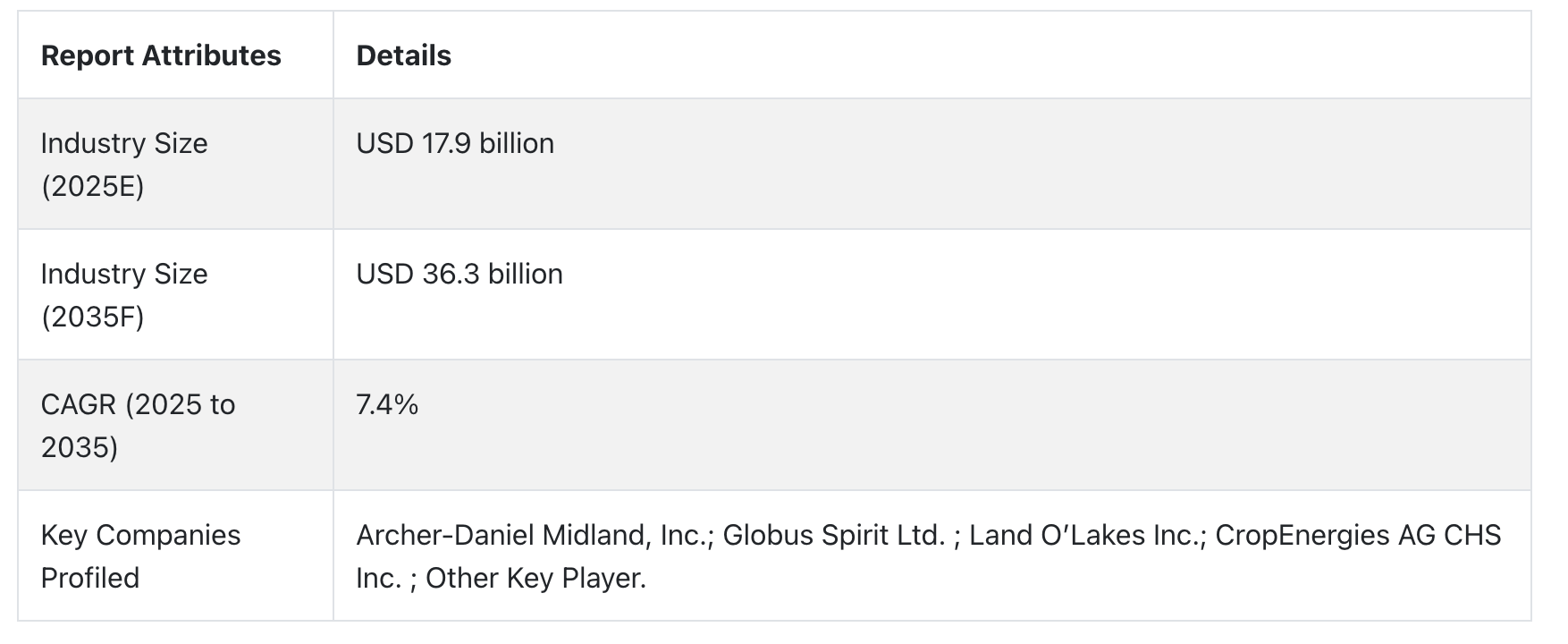

主要市場プレイヤー

- Archer-Daniels-Midland (ADM)

- CHS Inc.

- Land O’Lakes Inc.

- CropEnergies AG

- Globus Spirit Ltd.

- Green Plains Inc.

- Pacific Ethanol

- Flint Hills Resources

- Poet LLC

- Valero Energy Corporation

セグメンテーション

製品タイプ別:

製品タイプ別では、業界はコーン、小麦、米、混合穀物、その他の製品タイプに分類されます。

家畜別:

家畜別では、牛肉用牛、乳用牛、家禽、豚、その他の動物種に分類されます。

形態別:

形態別では、粉末、顆粒/粒子、ペレット、ブリケットに分類されます。

飼料グレード別:

飼料グレード別では、業界はDDGS高タンパク質(最低50%)、DDGS中タンパク質(最低45%)、およびDDGS低タンパク質(最低30%)に分類されます。

地域別:

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、および中東・アフリカに分類されます。

目次

- 1. 概要

- 2. グローバル市場概要

- 3. 市場と貿易分析

- 4. 市場と価格帯分析

- 5. グローバル市場の歴史的分析(2020年から2024年)と予測分析(2025年から2035年)

- 5.1. グローバル市場売上高分析(US$ Mn)製品タイプ別、2025年から2035年

- 5.1.1. コーン

- 5.1.2. 小麦

- 5.1.3. 米

- 5.1.4. 混合穀物

- 5.1.5. その他の製品タイプ

- 5.2. グローバル市場分析(US$ Mn)家畜別、2025年から2035年

- 5.2.1. 牛肉用牛

- 5.2.2. 乳用牛

- 5.2.3. 家禽

- 5.2.4. 豚

- 5.2.5. その他の動物種

- 5.3. 形態別グローバル市場分析、2025年から2035年

- 5.3.1. 粉末

- 5.3.2. 顆粒/粒子

- 5.3.3. ペレット

- 5.3.4. ブリケット

- 5.4. 2025年から2035年までの飼料グレード別グローバル市場分析

- 5.4.1. DDGS 高タンパク質(最低50%)

- 5.4.2. DDGS 中間タンパク質(最低45%)

- 5.4.3. DDGS 低タンパク質(最低30%)

- 5.1. グローバル市場売上高分析(US$ Mn)製品タイプ別、2025年から2035年

- 6. 北米市場の歴史的分析(2020年から2024年)と予測分析(2025年から2035年)

- 7. ラテンアメリカ市場の歴史的分析(2020年から2024年)と予測分析(2025年から2035年)

- 8. 欧州市場の歴史的分析(2020年から2024年)と予測分析 (2025年から2035年)

- 9. 日本市場の歴史的分析(2020年から2024年)と予測分析(2025年から2035年)

- 10. APEJ市場の歴史的分析(2020年から2024年)と予測分析(2025年から2035年)

- 11. MEA市場の歴史的分析(2020年から2024年)および予測分析(2025年から2035年)

- 12. 企業プロファイル

-

- 12.1. Archer-Daniels-Midland (ADM)

- 12.2. CHS Inc.

- 12.3. Land O’Lakes Inc.

- 12.4. CropEnergies AG

- 12.5. Globus Spirit Ltd.

- 12.6. Green Plains Inc.

- 12.7. Pacific Ethanol

- 12.8. Flint Hills Resources

- 12.9. Poet LLC

- 12.10. Valero Energy Corporation

-

-

- 13. 市場と主要なポイント

- 14. 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/