アジア太平洋地域は、人口の増加、肉食の増加、政府主導の畜産産業の工業化により、この産業の最前線にとどまっています。同時に、北米およびヨーロッパでは、抗生物質残留物や二酸化炭素排出量の削減に重点を置いた、環境に優しい家畜の栄養モデルの一環として、飼料への関心が高まっています。生物学的栄養強化飼料の代替品に対する規制は、ますます有利になってきています。新しい技術の採用も急速に進んでいます。複製発酵プロセス、菌株特異的な接種剤、および長期保存特性により、企業は一貫性のあるカスタマイズされた製品を提供することができます。固体発酵および液体システム技術の進歩により、より高精度で変動の少ない大規模生産がさらに容易になり、小規模農家と工業的生産の両方にとって飼料が経済的に実現可能になっています。しかし、さまざまな気候や原材料源において一貫した発酵結果を得るには、依然として課題が残っています。微生物の有効性の変動、農家の認識の欠如、発展途上国のインフラの制限が、その最大限の活用を妨げる可能性があります。しかし、微生物の研究開発、現場研修プログラム、流通ネットワークへの持続的な投資により、これらの制限は徐々に克服され、今後 10 年間で新たな成長機会が生まれています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 飼料の品質最適化:家畜生産者の 78% は、特に家禽および豚の飼育において、飼料の採用における重要な優先事項として、栄養素の生物学的利用能の向上と腸の健康を挙げています。

- コスト削減と生産性:ステークホルダーの 74% は、飼料戦略に影響を与える重要な ROI 指標として、飼料効率の向上と獣医費用削減を挙げています。

- 規制遵守:商業農場の69%が、肉製品中の抗生物質残留物の削減圧力が高まっていることを、発酵代替品への移行の強い動機として挙げました。

地域別差異:

- アジア太平洋地域:回答者の71%が、人口密集型経済における家畜の迅速な回転を支援するため、高密度栄養飼料を優先事項として挙げました。

- ヨーロッパ:76% が、カーボンニュートラルおよび化学物質を使用しない畜産に関する規制に準拠した発酵ソリューションを好みました。

- 北米:68% が、病気の発生率を低減し、有機認証基準を満たすために、マイクロバイオームをターゲットとした飼料の重要性を強調しました。

先進技術の採用

技術採用のばらつきが大きい

- アジア太平洋地域:64% の製造業者が、微生物の成長サイクルを安定させるために自動発酵システムに投資しました。

- ヨーロッパ:58% が、飼料加工中の pH および温度の変化を監視するためにデジタルセンサーを導入しています。

- 北米:61% が、特定の家畜種に最適な発酵を行うために遺伝子操作された微生物株を利用しています。

ROI に関する収斂的および発散的見解:

- 世界のステークホルダーの 73% は、種特異的な飼料が測定可能なパフォーマンス上のメリットをもたらすと考えています。

- しかし、小規模農家の 46% しか、補助金や協同組合なしでは現在のコスト構造は維持不可能だと考えています。

サプライチェーンとインフラの課題

コンセンサス

- 72% のステークホルダーが、気候や原材料の変動による発酵品質のばらつきを、業務上の大きな課題として挙げています。

地域差

- アジア太平洋地域:68% が、飼料製品の冷蔵保管施設の不足など、インフラの不足を指摘しています。

- ヨーロッパ:63% の企業が、原材料のトレーサビリティに苦労しており、輸出産業の認証取得の妨げになっていると回答しています。

- 北米:66% が、微生物接種剤の供給における物流の遅延が、大規模飼料事業に影響を与えていると指摘しました。

今後の投資優先事項

共通点

- 世界の回答者の 75% が、今後 3~5 年間に発酵の自動化と精密微生物ツールへの投資を計画しています。

相違点

- アジア太平洋地域:61% が、遠隔地の農場へのアクセスを可能にする移動式発酵装置を優先事項として挙げています。

- ヨーロッパ:65% が、動物の健康トレンドに対応するため、プロバイオティクス菌株の開発に投資しています。

- 北米:59% が、バイオテクノロジー企業との発酵ブレンドの共同製造のための協力ネットワークの拡大を目指しています。

結論:相違点と共通点

高い合意点

栄養密度、微生物の有効性、抗生物質の代替の可能性は、依然として普遍的な採用を推進する主な要因です。

主な地域差

- アジア太平洋地域:収量と大量生産の可能性を重視しています。

- ヨーロッパ:持続可能性とトレーサビリティに重点を置いています。

- 北米:精密飼料と腸の健康の最適化に重点を置いています。

戦略的洞察:

発酵飼料市場で成功するには、地域別の戦略が必要です。製造業者は、自動化とバイオテクノロジーの連携を活用し、一貫性と拡張性を確保しながら、家畜の特性、地域の気候条件、規制要件などの特定のニーズに合わせて製品をカスタマイズする必要があります。

市場分析

発酵飼料市場は、持続可能で抗生物質を使用しない動物栄養に対する需要の高まりを背景に、2035 年まで着実な成長が見込まれています。主な受益者には、バイオテクノロジー企業や飼料統合企業が挙げられますが、従来の抗生物質飼料添加物のサプライヤーは、対応に失敗した場合、市場シェアを失う可能性があります。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を強化

ステークホルダーは、生物学的飼料ソリューションを支援する現地の規制の枠組みに早期に対応する必要があります。政策機関と積極的に協力することで、承認手続きが効率化され、業界への参入が円滑になります。

自動化と菌株特有のイノベーションを活用

自動発酵システムと先進的な微生物菌株への投資により、一貫性と栄養収量が向上します。これらの技術は、大量生産業界における運用コストの削減にもつながります。

コールドチェーンと農家教育の強化

インフラの改善、特に保管と配送のインフラの改善は不可欠です。さらに、発酵のベストプラクティスに関する農家向けのターゲットを絞ったトレーニングを実施することで、使用効率と農場でのパフォーマンスを最大化できます。

ステークホルダーが監視すべき3つの主要リスク

経営陣向け

競争優位性を維持するため、企業は飼料ソリューションの地域別カスタマイズを加速し、自動発酵システムへの投資を強化し、微生物サプライチェーンを強化する必要があります。Fact.MR の分析によると、さまざまな気候や家畜の種類にわたって飼料の品質を均一に保つことは、規模拡大に不可欠です。

次の成長段階は、技術による発酵制御、規制への迅速な対応、農家中心の研修プログラムによって決定されるでしょう。地域に合わせたインフラ整備と強固な品質保証体制を優先する企業は、生物学的に進んだ、パフォーマンス重視の飼料業界をリードする最適な立場にあると言えます。精密栄養と天然飼料の強化を重視することで、早期導入者は、持続可能な畜産への世界的な移行において先駆者としての地位を確立するでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、発酵飼料市場は、特に自然成長の促進と家畜の腸の健康を優先する国々で大きな成長を見ました。ヨーロッパおよびアジアの一部の地域における抗生物質成長促進剤(AGP)の使用制限により、プロバイオティクス強化代替飼料としての飼料への関心が高まっています。

豚および家禽の生産者は、消化率と飼料効率を高めるため、発酵大豆粕およびトウモロコシサイレージを飼料に配合し始めました。さらに、マイクロバイオームに基づく畜産に対する認識が高まったことで、農場での発酵装置の人気が高まりました。しかし、標準化が確立されておらず、製品ライン間で微生物の安定性にばらつきがあるため、採用は依然として限定的です。

2025 年から 2035 年にかけて、発酵飼料市場は、種ごとに調整されたエンジニアリング微生物コンソーシアムに基づく精密発酵飼料へと移行すると予想されます。この技術は、農場での機械発酵装置、人工知能による農場データモニタリング、および栄養素のアミノ酸含有量を高める酵母発酵によって実現されます。

飼料はメタン発生量の削減と輸入タンパク質飼料の消費削減につながるため、畜産におけるサステナビリティ目標も需要を牽引するでしょう。水産養殖事業の拡大に伴い、腸内細菌叢と病気に対する免疫力を高めることを目的とした、新しい発酵藻類および昆虫由来の飼料配合も利用されるようになるでしょう。

国別分析

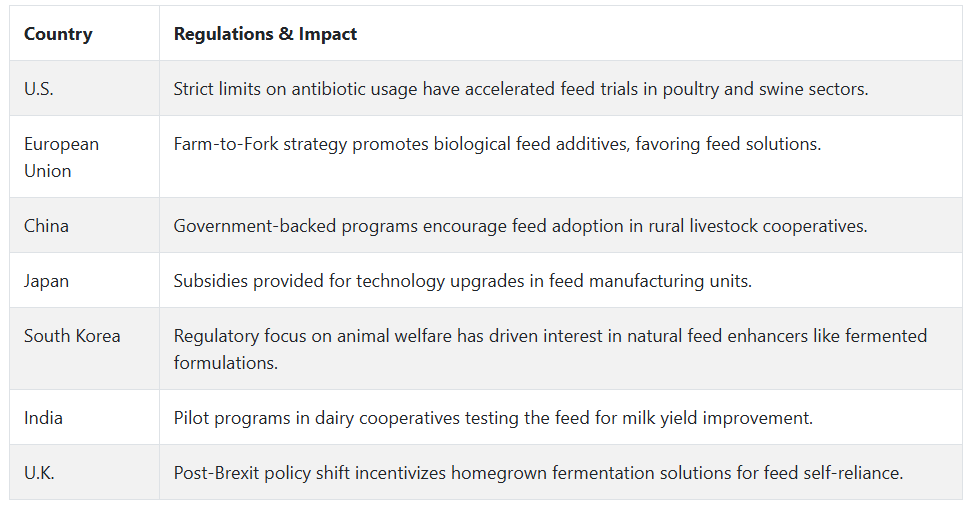

米国

米国の発酵飼料市場は、調査期間中に 5.8% の CAGR で拡大すると予想されています。畜産産業の成長と、飼料効率および動物の健康に対する極端な重視が、米国での需要を牽引しています。畜産農家は、栄養素の吸収を改善し、腸の健康を維持するために、従来の飼料の代替品にますます関心を高めています。

発酵飼料には、嗜好性の向上、病原菌の負担の軽減、動物の免疫力の向上など、農場の生産性向上に欠かせない固有の強みがあります。プロバイオティクスおよびプレバイオティクス製品の技術と研究支援の進歩により、製品の品質と予測可能性が向上しています。

米国の発酵飼料市場は、確立された物流および流通ハブと連動した商業主導の大規模農場運営の恩恵も受けており、容易な拡張性が特徴です。抗生物質の代替品や畜産における持続可能性の実践に対する規制面の支援も、この産業の勢いをさらに後押ししています。マイクロバイオームに焦点を当てた栄養の価値に対する認識が高まるにつれ、予測期間を通じて需要は上昇傾向を続けると予想されます。

英国

英国の発酵飼料市場は、調査期間中に4.6% の CAGR で成長すると予想されます。持続可能な畜産の実践に対する需要の高まりと抗菌薬耐性に対する懸念の高まりが、飼料ソリューションの需要を後押ししています。英国の農家や畜産農家は、より広範な食糧安全保障と持続可能性の目標と連動して、抗生物質を使用せずに動物の健康をサポートする飼料を利用できる機会が増えています。

また、消化器の健康と飼料消費の効率を高める効果もあることが知られており、家禽、豚、乳製品業界から需要があります。抗生物質を使用しない牛乳や肉製品に対する政府の支援政策や消費者の要求が、機能性飼料添加物の採用を間接的に後押ししています。

また、農業の研究開発およびバイオテクノロジーへの投資の増加は、発酵飼料ソリューションの商業生産に新たな機会をもたらしています。この産業は、より成熟した飼料分野に比べまだ発展段階にありますが、規制の支援と農家の意識の変化により、予測期間中は英国で緩やかながらも着実な成長が見込まれます。

フランス

フランスの発酵飼料市場は、調査期間において4.4% の CAGR で拡大すると予測されます。畜産が盛んなフランスでは、動物の生産性と福祉を最大限に高める従来の飼料の代替品への移行が徐々に進んでいます。この飼料は、栄養素の最適な利用が最優先される乳製品および鶏肉産業において、受け入れられ、持続可能な飼料手段として注目されています。

製品の品質維持、抗生物質の消費制限、家畜の腸の健康の最大化への重視が、この産業の拡大の主な推進要因となっています。有機生産や抗生物質を使用しない生産を奨励する農業政策の改革や優遇措置が、天然飼料添加物の使用を後押ししています。

プロバイオティクスと乳酸菌を豊富に含むため、腸の健康と免疫力を高め、国の農業目標の達成に貢献しています。さらに、研究機関や生産業界も、発酵プロセスの開発や、さまざまな動物種に合わせた飼料ブレンドの設計に積極的に取り組んでいます。さらなる知識の移転と啓発キャンペーンにより、フランスの発酵飼料市場は緩やかに成長する傾向にあります。

ドイツ

ドイツの発酵飼料市場は、予測期間中に4.9% の CAGR で成長すると予想されます。動物栄養に対する高い需要と、進歩的な持続可能な農業が、ドイツでの消費の主な動機となっています。畜産農場では、飼料効率の向上、病気の発生予防、環境汚染の低減のために、発酵飼料を飼料に組み込んでいます。このアプローチは、抗生物質の使用を削減し、栄養科学を用いて畜産を最適化するというドイツの全体的な目標と一致しています。

研究に基づく開発と成熟した飼料産業は、微生物発酵などの先進的な飼料技術の採用のための強固な基盤となっています。さらに、有機的で人道的に生産された肉製品に対する消費者の需要の高まりは、畜産農家に従来の飼料添加物の代替となる天然の代替品を探す動機となっています。

食品および飼料産業が厳格に規制されていることも、製品の安全かつ効果的な商品化を促進しています。農業技術とグリーン畜産におけるドイツのイノベーションのリーダーシップは、今後 10 年間に発酵飼料市場の発展を支え続けるでしょう。

イタリア

イタリアの発酵飼料市場は、調査期間中に 4.2% の複合年間成長率 (CAGR) で成長すると予測されています。イタリアの畜産業界は、EU の規制要件の進化や、高品質で抗生物質を使用していない畜産製品を求める顧客からの圧力に対応するため、持続可能な飼料アプローチの採用を進めています。消化を助け、動物の抵抗力を高めるという実績から、イタリアの農業生産で大きな割合を占める乳製品および豚肉分野において、有望なソリューションとして注目されています。

農場での発酵システムや現地での飼料生産への関心の高まりは、コストの懸念と飼料の自給率の向上とのギャップを緩和するのに役立っています。教育普及活動や農家と飼料メーカー間の協力イニシアチブにより、発酵技術のメリットに関する認識が徐々に高まっています。発酵飼料市場は導入の初期段階にありますが、イタリアは持続可能な農業、動物福祉、高品質の製品に重点を置いているため、予測期間中の業界浸透の主な推進要因となることが予想されます。

韓国

韓国の発酵飼料市場は、予測期間において 5.1% の CAGR で成長すると予想されています。高性能な畜産に対する需要の高まりと、抗生物質の使用に関する厳格な規制が、革新的なソリューションのニーズを後押ししています。韓国の畜産農家は、動物の腸の健康を促進し、人工成長促進剤への依存度を低減する飼料の革新に、より注目しています。そのプロバイオティクスおよび抗菌特性により、この新興の業界トレンドに最適です。

発酵技術、特に固体発酵の革新により、飼料製品の栄養の安全性と品質が向上しています。クリーンラベルや抗生物質不使用の肉に対する消費者の需要の高まりも、業界リーダーたちに天然飼料の導入を加速させる要因となっています。食品の安全性と高品質農業に国内で強い関心が寄せられる中、韓国は業界間の連携と賢明な投資により、発酵飼料産業の規模拡大において独自の優位性を発揮しています。

日本

日本の発酵飼料市場は、分析期間において4.8%の複合年間成長率(CAGR)で拡大すると予想されています。日本の畜産部門は、その機能特性に裏打ちされた精密畜産と動物福祉の徹底で知られています。発酵飼料による消化性の向上、微生物の安定性、免疫システムのサポートは、日本の最先端技術と厳格な規制の下にある農業業界において非常に重要な意味を持っています。

腸内細菌叢と動物の生産能力との関連に関する研究の増加は、飼料の開発に対する科学的関心と商業的投資を後押ししています。都市部の消費者が高品質でトレーサビリティの高い畜産品に関心を持っていることから、生産者は新しい飼料源の探索に意欲的です。

地元の生産者は、安全性と品質を損なうことなく生産性を向上させるため、発酵をベースにした地域特有の飼料レシピを考案しています。日本が持続可能な農業と高品質の食品を追求する中、この立場はますます重要になっていきます。

中国

中国の発酵飼料市場は、調査期間中に6.3% の CAGR で成長すると予想されています。中国は、動物性タンパク質の生産量および消費量で世界最大であるだけでなく、開発における大きなチャンスも秘めています。

動物疾病の発生率の上昇と、抗生物質の使用に関する政府規制により、代替飼料技術に対する関心が高まっています。これは、動物の健康、成長率、飼料利用効率を改善する、自然で効果的な手段です。

中国の拡大する中間層と肉・乳製品の消費増加が家畜の近代化を推進しています。発酵飼料は、大規模商業農場だけでなく、パフォーマンスと生物安全性を向上させたい中規模事業者にも普及しています。

飼料発酵機械の開発と現地研究開発への投資が、低コストで拡張可能な飼料製品の成長を後押ししています。中国が農村開発、食品安全性、農業の近代化に戦略的重点を置いているため、市場は大幅に拡大すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの発酵飼料市場は、調査期間中に 4.5% の CAGR で成長すると予想されています。両国は、高品質の畜産生産システムで知られており、持続可能で福祉重視の畜産へと徐々に移行しています。

消化器の健康を改善し、環境への排出を削減し、より厳格な抗生物質規制に準拠するための自然な手段として、その人気が高まっています。特に、乳製品、羊、家禽の分野では、長期的な生産性を向上させるため、飼料戦略に発酵成分を取り入れています。

農業研究機関や政府普及機関は、発酵を含む代替飼料システムの活用を積極的に推進しています。また、地元産業も、天然の抗生物質を使用していない牛肉や乳製品に対する消費者の需要を通じて生産者にインセンティブを提供し、飼料管理におけるイノベーションを後押ししています。

オーストラリアとニュージーランドの農業は、比較的手がかりは少ないものの、技術的に先進的であるため、この地域は予測期間を通じて発酵飼料技術の採用が着実に進むと予想されます。

セグメント別分析

種類別

2025年の発酵飼料市場のタイプ別セグメントでは、アミノ酸が業界全体の22%のシェアを占め、抗生物質とビタミンが19%と僅差で続くという堅調な結果が見込まれます。この分布パターンは、持続可能な畜産を支える、環境に優しく、高機能な動物栄養のニーズの高まりから支持されています。

リジン、トレオニン、メチオニンなどの発酵アミノ酸は、動物の飼料利用効率、筋肉の発達、タンパク質の利用効率を向上させます。メチオニン自体は、エボニック・インダストリーズなどの大手企業による大規模なバイオ発酵プロセスを通じて生産が先駆的に行われています。

これらの企業は、家禽や豚の飼料向けにアミノ酸のブレンドをカスタマイズしています。タンパク質豊富で効率的な飼料原料のグローバルな需要増加に対応するため、味の素アニマルニュートリションは、L-リジンとL-トレオニンの製造において微生物発酵のキャッシュマップを確立しています。

現在、抗生物質およびビタミン分野は、農家が合成成長促進剤の代替品を探しているため、依然として成長を続けており、産業全体の 19% を占めています。リボフラビン(B2)やビオチン(B7)などの発酵ビタミンは、飼料配合において生物学的利用能と安定性がはるかに高いと言われています。

これには、DSM ニュートリショナルプロダクツが製造する必須微量栄養素の発酵による生産手段が含まれます。その結果、これらの微量栄養素は動物の免疫力、成長、繁殖性能を向上させます。また、BASFは合成添加物の動物飼料への使用禁止に向けた規制強化に対応するため、均一な効果を有する飼料添加物の精密発酵に焦点を当てています。

さらに注目されているのは、発酵プロバイオティクスとポストバイオティクスの組み合わせで形成されるカテゴリーで、腸内健康の向上と栄養素の吸収改善に加え、アミノ酸やビタミン補給との補完的な役割を果たす点です。腸内細菌叢をサポートし、病原菌の負荷を軽減し、飼料要求率を改善する先進的な微生物ソリューションの主要企業としては、ラルマン・アニマル・ニュートリション社とクリスチャンハンセン社が挙げられます。

これらの改善とは別に、抗生物質を使用しない肉や乳製品を求める消費者の圧力、および合成添加物に対する規制措置により、業界全体が天然の、機能的で、持続可能な飼料ソリューションへと移行しています。発酵技術は、畜産分野の生産性と環境の持続可能性という 2 つの目標を支え、動物栄養分野におけるイノベーションの重要な推進力となっています。

プロセス別

2025 年の発酵飼料市場のセグメント化(プロセス別)では、バッチ発酵が 32% のシェアでトップ、連続発酵が 25% でそれに続きます。発酵技術の進歩と需要は、さまざまな規模で事業を展開する飼料メーカーによって異なります。

バッチ発酵は、柔軟性、制御性、小規模から中規模の異なる製品製造への適応性から、現在最も広く採用されています。バッチごとに菌株や原料を変更できる点も、専門的な発酵アミノ酸、ビタミン、プロバイオティクスの製造に有利です。ADMやLallemand Animal Nutritionなどの企業は、このプロセスを用いて、さまざまな種やライフステージ向けの多くの高品質飼料添加物を製造しています。

連続発酵は 25% のシェアを占めています。効率と必要な労働力が少なく、工業規模まで一貫した収量を得られることから注目されており、リジンやメチオニンなどの単菌飼料成分の大規模製造に特に適しています。

例えば、CJ CheilJeadn 社と Evonik 社は、家畜飼料におけるアミノ酸の大量添加という世界的な産業需要の高まりに対応するため、最新のバイオ製造工場で連続発酵の手段を採用しています。

連続発酵は、自動化、廃棄物の最小化、そして最も重要なサステナビリティという、この産業の近代化の追求と一致しており、ダウンタイムの大幅な削減と資源の最適な活用を実現します。抗生物質を使用しない畜産、腸の健康に対する要求の高まり、飼料効率の向上により、原料の需要が拡大するにつれて、このような要因は発酵プロセスの選択にますます影響を与えるでしょう。

これにより、バッチ発酵プロセスと連続発酵プロセスが発酵飼料市場の技術的基盤の大部分を占め、精密栄養と持続可能な畜産への進化が可能になります。

競争の見通し

発酵飼料市場は、主に、動物栄養の向上を目的として、プロバイオティクス研究、酵素技術、およびバイオ発酵プロセスの進歩を活用している多国籍飼料添加物メーカーおよび発酵技術の専門家によって支配されています。

BASF SE および Evonik Industries AG は、効率と腸の健康の改善の両方に焦点を当てた、優れた消化性と栄養豊富な飼料添加物の開発に、バイオテクノロジーとアミノ酸発酵を統合している大手企業です。

Lallemand Inc. と Chr. Hansen Holding A/S は、いずれもプロバイオティクスベースの飼料製品を取り扱っており、微生物および酵母ベースの飼料イノベーションのリーダーとしての地位を確立しています。さらに、直接投与微生物 (DFM) および酵素発酵に関する専門知識も、畜産および水産養殖業界における競争優位性となっています。

Cargill Inc. および Archer Daniels Midland Company (ADM) は、グローバルなサプライチェーンを研究開発投資に活用し、特に家禽、豚、反芻動物向けのカスタマイズされた飼料配合の提供において、業界での確固たる地位を強化しています。両社は、持続可能な発酵プロセスに重点を置いており、発酵プロセスにおける天然および非遺伝子組み換え飼料添加物の需要の高まりという、業界全体のトレンドに対応しています。

Danisco A/S(DuPont の子会社)および Royal DSM NV は、酵素発酵と腸の健康改善に基づく飼料成分の提供で知られています。同社は、発酵由来のビタミン、有機酸、機能性タンパク質に重点を置いており、統合畜産業者や飼料メーカーの間で業界における強固な基盤を築いています。

主要企業の製品および事業

BASF SE (18-22%)

酵素ベースの発酵技術のリーダーである BASF は、飼料効率とプロバイオティクス用途の革新を続け、世界の畜産業界を支援しています。

Lallemand Inc. (14-18%)

酵母および細菌発酵を専門とする Lallemand は、プロバイオティクスベースの動物栄養分野における戦略的提携により、業界での地位を強化しています。

カーギル社 (12-16%)

広範な流通ネットワークと研究開発投資を武器に、カーギル社は、持続可能でコスト効率の高い畜産飼料生産のための発酵タンパク質ソリューションに注力しています。

エボニック・インダストリーズ社 (10-14%)

アミノ酸発酵の大手企業であるエボニックは、精密に配合された腸の健康ソリューションにより、飼料効率の向上に貢献しています。

ロイヤル DSM NV (8-12%)

発酵由来のビタミンおよび酵素で知られる DSM は、畜産および水産養殖分野をターゲットに、持続可能な飼料生産の強化に取り組んでいます。

主要市場プレーヤー

-

- BASF SE

- Lallemand Inc.

- Lonza

- Cargill Inc.

- Evonik Industries AG

- Royal DSM NV

- Danisco A/S

- Chr. Hansen Holding A/S

- Archer Daniels Midland Company

- E. I. du Pont de Nemours and Company

- Angel Yeast Co., Ltd.

セグメント

- 種類別:

- アミノ酸

- 抗生物質およびビタミン

- ポリマー

- 工業用酵素

- 有機酸

- その他

- 形態別:

- 液体

- 乾燥

- プロセス別:

- プロセス定義

- バッチ発酵

- 連続発酵

- 好気性発酵

- 嫌気性発酵

- 家畜別:

- 家禽

- 反芻動物

- 豚

- 水生動物

- その他

- 地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. グローバル市場価格分析

- 5. 世界市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年

- 6. 世界市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年)、種類

- 6.1. アミノ酸

- 6.2. 抗生物質およびビタミン

- 6.3. ポリマー

- 6.4. 工業用酵素

- 6.5. 有機酸

- 6.6. その他

- 7. 形態別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 7.1. 液体

- 7.2. 乾燥

- 8. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、プロセス別

- 8.1. プロセス定義

- 8.2. バッチ発酵

- 8.3. 連続発酵

- 8.4. 好気性発酵

- 8.5. 嫌気性発酵

- 9. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、家畜別

- 9.1. 家禽

- 9.2. 反芻動物

- 9.3. 豚

- 9.4. 水生動物

- 9.5. その他

- 10. 地域別グローバル市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. 南米アメリカ

- 10.6. 中東およびアフリカ(MEA)

- 10.7. オセアニア

- 11. 北米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析および予測

- 14. 南アジア市場分析および予測

- 15. ラテンアメリカ市場分析および予測

- 16. 中東およびアフリカ市場分析および予測

- 17. オセアニア市場分析および予測

- 18. グローバル市場分析 主要国

- 19. 競争環境

- 20. 競争分析

- 20.1. BASF SE

- 20.2. Lallemand Inc.

- 20.3. Lonza

- 20.4. Cargill Inc.

- 20.5. Evonik Industries AG

- 20.6. Royal DSM NV

- 20.7. Danisco A/S

- 20.8. Chr. Hansen Holding A/S

- 20.9. Archer Daniels Midland Company

- 20.10. E. I. du Pont de Nemours and Company

- 20.11. Angel Yeast Co., Ltd.

- 21. 付録

- 22. 分析フレームワークの定義

- 23. 出典と参考文献

表

表 01:2020 年から 2035 年までの世界市場規模(台数)、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)、種類別

表 03:2020 年から 2035 年までの世界市場規模(台数)、形態別

表 04:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、形態別

表 05:2020 年から 2035 年までの世界市場規模(数量)、プロセス別

表 06:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、プロセス別

表 07:2020 年から 2035 年までの世界市場規模(単位:頭数)、家畜別

表 08:2020 年から 2035 年までの世界市場規模(単位:百万米ドル)、家畜別

表 09:2020 年から 2035 年までの世界市場規模(単位:頭数)、地域別

表 10:地域別世界市場規模(百万米ドル)、2020 年から 2035 年

表 11:北米市場規模(台数)、種類別、2020 年から 2035 年

表 12:北米市場規模(百万米ドル)、種類別、2020 年から 2035 年

表 13:北米市場規模(台数)、形態別、2020 年から 2035 年

表 14:北米市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 15:北米市場規模(台数)、プロセス別、2020 年から 2035 年

表 16:2020 年から 2035 年までの北米市場規模(金額別、百万米ドル

表 17:2020 年から 2035 年までの北米市場規模(数量別、家畜

表 18:2020 年から 2035 年までの北米市場規模(金額別、家畜

表 19:2020 年から 2035 年までの北米市場規模(単位:台)、国別

表 20:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(単位:台)、種類別

表 22:2020 年から 2035 年までのヨーロッパ市場規模 (百万米ドル)、種類別、2020 年から 2035 年

表 23:ヨーロッパ市場規模(台数)、形態別、2020 年から 2035 年

表 24:ヨーロッパ市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 25:ヨーロッパ市場規模(台数)、プロセス別、2020 年から 2035 年

表 26:ヨーロッパ市場規模(百万米ドル)、プロセス別、2020 年から 2035 年

表 27:2020 年から 2035 年までのヨーロッパの市場規模(単位:頭数)、家畜別

表 28:2020 年から 2035 年までのヨーロッパの市場規模(単位:百万米ドル)、家畜別

表 29:2020 年から 2035 年までのヨーロッパの市場規模(単位:頭数)、国別

表 30:2020 年から 2035 年までのヨーロッパ市場規模(金額、百万米ドル)、国別

表 31:2020 年から 2035 年までの東アジア市場規模(数量)、種類別

表 32:2020 年から 2035 年までの東アジア市場規模(金額、百万米ドル)、種類別

表 33:東アジア市場規模(台数)、形態別、2020 年から 2035 年

表 34:東アジア市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 35:東アジア市場規模(台数)、プロセス別、2020 年から 2035 年

表 36:2020 年から 2035 年までの東アジア市場規模(金額別、百万米ドル

表 37:2020 年から 2035 年までの東アジア市場規模(数量別、家畜

表 38:2020 年から 2035 年までの東アジア市場規模(金額別、家畜

表 39:2020 年から 2035 年までの東アジア市場規模(単位:台数、国別

表 40:2020 年から 2035 年までの東アジア市場規模(単位:百万米ドル、国別

表 41:2020 年から 2035 年までの南アジア市場規模(単位:台数、種類別

表 42:南アジア市場規模(金額)、種類別、2020 年から 2035 年

表 43:南アジア市場規模(数量)、形態別、2020 年から 2035 年

表 44:南アジア市場規模(金額)、形態別、2020 年から 2035 年

表 45:2020 年から 2035 年までの南アジア市場規模(単位:台)、プロセス別

表 46:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)、プロセス別

表 47:2020 年から 2035 年までの南アジア市場規模(単位:台)、家畜別

表 48:南アジア市場規模(百万米ドル)、家畜別、2020 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2020 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、種類別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、種類別、2020 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、形態別、2020 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 55:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、プロセス別

表 56:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)、プロセス別

表 57:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、家畜別

表 58:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)、家畜別

表 59: ラテンアメリカ市場規模(台数)、国別、2020年から2035年

表 60:ラテンアメリカ市場規模(百万米ドル)、国別、2020年から2035年

表 61:中東およびアフリカ市場規模(台数)、種類別、2020年から2035年

表 62:中東およびアフリカ市場規模 (百万米ドル)、種類別、2020 年から 2035 年

表 63:中東およびアフリカ市場規模(台数)、形態別、2020 年から 2035 年

表 64:中東およびアフリカ市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 65:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、プロセス別

表 66:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、プロセス別

表 67:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、家畜別

表 68:2020 年から 2035 年までの中東およびアフリカの市場規模(金額別)、家畜別

表 69:2020 年から 2035 年までの中東およびアフリカの市場規模(数量)、国別

表 70:2020 年から 2035 年までの中東およびアフリカの市場規模(金額)、国別

表 71:オセアニア市場規模(台数)、種類別、2020 年から 2035 年

表 72:オセアニア市場規模(百万米ドル)、種類別、2020 年から 2035 年

表 73:オセアニア市場規模(台数)、形態別、2020 年から 2035 年

表 74:オセアニア市場規模(百万米ドル)、形態別、2020 年から 2035 年

表 75:オセアニア市場規模(台数)、プロセス別、2020 年から 2035 年

表 76:オセアニア市場規模(百万米ドル)、プロセス別、2020 年から 2035 年

表 77:2020 年から 2035 年までのオセアニア市場規模(数量)、家畜別

表 78:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、家畜別

表 79:2020 年から 2035 年までのオセアニア市場規模(数量)、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)

図表

図 01:2020 年から 2035 年までの世界市場規模(数量、金額、前年比成長率

図 02:世界の絶対的な市場規模(2020 年から 2024 年)および絶対的な市場機会(2025 年から 2035 年)、百万米ドル

図 03:世界の絶対的な市場規模(2020 年から 2024 年)および絶対的な市場機会(2025 年から 2035 年)、台数

図 04:2020 年から 2035 年までの世界市場の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場の増分機会(千米ドル

図 06:2025 年から 2035 年までの世界市場シェア(種類別

図 07:種類別世界市場の前年比成長予測 – 2025 年から 2035 年

図 08:種類別世界市場の魅力度指数 – 2025 年から 2035 年

図 09:形態別世界市場シェア – 2025 年から 2035 年

図10:形態別グローバル市場の前年比成長率予測 – 2025年から2035年

図11:形態別グローバル市場の魅力度指数 – 2025年から2035年

図12:プロセス別グローバル市場シェア – 2025年から2035年

図13:プロセス別グローバル市場の前年比成長率予測 – 2025年から2035年

図14:プロセス別グローバル市場の魅力度指数 – 2025年から2035年

図15:家畜別グローバル市場シェア – 2025年から2035年

図16:家畜別グローバル市場の前年比成長率予測 – 2025年から2035年

図17:家畜別グローバル市場魅力度指数 – 2025年から2035年

図18:地域別グローバル市場シェア – 2025年から2035年

図19:地域別グローバル市場の前年比成長率予測 – 2025年から2035年

図20:地域別グローバル市場魅力指数 – 2025年から2035年

図 21:北米市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:北米市場シェア、種類別 – 2025 年から 2035 年

図 24:北米市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 25:北米市場の魅力指数、種類別 – 2025 年から 2035 年

図 26:北米市場シェア、形態別 – 2025 年から 2035 年

図 27:北米市場の前年比成長予測、形態別 – 2025 年から 2035 年

図 28:北米市場の魅力指数、形態別 – 2025 年から 2035 年

図 29:北米市場シェア、プロセス別 – 2025 年から 2035 年

図 30:北米市場の前年比成長予測、プロセス別 – 2025 年から 2035 年

図 31:北米市場の魅力指数、プロセス別 – 2025 年から 2035 年

図 32:北米市場シェア、家畜別 – 2025 年から 2035 年

図 33:北米市場の前年比成長予測、家畜別 – 2025 年から 2035 年

図 34:北米市場の魅力指数、家畜別 – 2025 年から 2035 年

図 35:北米市場シェア、国別 – 2025 年から 2035 年

図 36:北米市場の前年比成長予測、国別 – 2025 年から 2035 年

図 37:北米市場の魅力指数、国別 – 2025 年から 2035 年

図 38:ヨーロッパ市場(金額、千米ドル)、数量(台数)の予測と分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパの市場シェア、種類別 – 2025 年から 2035 年

図 41:ヨーロッパの市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 42:ヨーロッパの市場魅力指数、種類別 – 2025 年から 2035 年

図 43:ヨーロッパの市場シェア、形態別 – 2025 年から 2035 年

図 44:ヨーロッパ市場、形態別前年比成長予測 – 2025 年から 2035 年

図 45:ヨーロッパ市場、形態別魅力指数 – 2025 年から 2035 年

図 46:ヨーロッパ市場、プロセス別シェア – 2025 年から 2035 年

図 47:ヨーロッパ市場、プロセス別前年比成長予測 – 2025 年から 2035 年

図 48:ヨーロッパ市場、プロセス別魅力指数 – 2025 年から 2035 年

図 49:ヨーロッパ市場、家畜別シェア – 2025 年から 2035 年

図 50:ヨーロッパ市場、家畜別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパ市場、家畜別魅力指数 – 2025 年から 2035 年

図 52:ヨーロッパ市場シェア、国別 – 2025 年から 2035 年

図 53:ヨーロッパ市場、国別前年比成長予測 – 2025 年から 2035 年

図 54:ヨーロッパ市場、国別魅力指数 – 2025 年から 2035 年

図 55:東アジア市場、金額(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図 57:東アジアの市場シェア、種類別 – 2025 年から 2035 年

図 58:東アジア市場の年間成長予測、種類別 – 2025 年から 2035 年

図 59:東アジア市場の魅力度指数、種類別 – 2025 年から 2035 年

図 60:東アジア市場シェア、形態別 – 2025 年から 2035 年

図 61:東アジア市場の前年比成長予測、形態別 – 2025 年から 2035 年

図62:東アジア市場魅力指数、形態別 – 2025年から2035年

図63:東アジア市場シェア、プロセス別 – 2025年から2035年

図64:東アジア市場の前年比成長率予測、プロセス別 – 2025年から2035年

図65:東アジア市場魅力指数、プロセス別 – 2025年から2035年

図66:東アジア市場シェア、家畜別 – 2025年から2035年

図67:東アジア市場の前年比成長予測、家畜別 – 2025年から2035年

図68:東アジア市場魅力指数、家畜別 – 2025年から2035年

図69:東アジア市場シェア、国別 – 2025年から2035年

図70:東アジア市場の前年比成長率予測、国別 – 2025年から2035年

図 71:東アジア市場の魅力指数、国別 – 2025 年から 2035 年

図 72:南アジア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図 74:南アジアの市場シェア、種類別 – 2025 年から 2035 年

図 75:南アジア市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 76:南アジア市場の魅力度指数、種類別 – 2025 年から 2035 年

図 77:南アジア市場シェア、形態別 – 2025 年から 2035 年

図 78:南アジア市場の前年比成長予測、形態別 – 2025 年から 2035 年

図79:南アジア市場魅力指数、形態別 – 2025年から2035年

図80:南アジア市場シェア、プロセス別 – 2025年から2035年

図81:南アジア市場の前年比成長率予測、プロセス別 – 2025年から2035年

図82:南アジア市場魅力指数、プロセス別 – 2025年から2035年

図83:南アジア市場シェア、家畜別 – 2025年から2035年

図84:南アジア市場の前年比成長率予測、家畜別 – 2025年から2035年

図85:南アジア市場魅力度指数、家畜別 – 2025年から2035年

図86:南アジア市場シェア、国別 – 2025年から2035年

図87:南アジア市場の前年比成長率予測、国別 – 2025年から2035年

図88:南アジア市場の魅力度指数、国別 – 2025年から2035年

図 89:ラテンアメリカ市場 2020 年から 2035 年までの予測および分析(金額:千米ドル、数量:台数

図 90:市場の前年比成長率比較:ラテンアメリカ、ラテンアメリカ諸国、ラテンアメリカ平均

図 91:ラテンアメリカ市場シェア、種類別 – 2025 年から 2035 年

図 92:ラテンアメリカ市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 93:ラテンアメリカ市場の魅力指数、種類別 – 2025 年から 2035 年

図 94:ラテンアメリカ市場シェア、形態別 – 2025 年から 2035 年

図 95:ラテンアメリカ市場の前年比成長予測、形態別 – 2025 年から 2035 年

図 96:ラテンアメリカ市場の魅力度指数、形態別 – 2025 年から 2035 年

図 97:ラテンアメリカ市場シェア、プロセス別 – 2025 年から 2035 年

図 98:ラテンアメリカ市場の前年比成長予測、プロセス別 – 2025 年から 2035 年

図 99:ラテンアメリカ市場の魅力度指数、プロセス別 – 2025 年から 2035 年

図 100:南米市場シェア、家畜別 – 2025 年から 2035 年

図 101:南米市場の前年比成長予測、家畜別 – 2025 年から 2035 年

図 102:南米市場の魅力度指数、家畜別 – 2025 年から 2035 年

図 103:ラテンアメリカ市場シェア、国別 – 2025 年から 2035 年

図 104:ラテンアメリカ市場の前年比成長予測、国別 – 2025 年から 2035 年

図 105:ラテンアメリカ市場の魅力度指数、国別 – 2025 年から 2035 年

図 106:MEA 市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国対 MEA 平均

図 108:MEA 市場シェア、種類別 – 2025 年から 2035 年

図 109:MEA 市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 110:MEA 市場の魅力度指数、種類別 – 2025 年から 2035 年

図 111:MEA 市場シェア、形態別 – 2025 年から 2035 年

図112:MEA市場の前年比成長率予測、形態別 – 2025年から2035年

図113:MEA市場の魅力を示す指数、形態別 – 2025年から2035年

図114:MEA市場のシェア、プロセス別 – 2025年から2035年

図115:MEA市場の前年比成長率予測、プロセス別 – 2025年から2035年

図116:MEA市場の魅力を示す指数、プロセス別 – 2025年から2035年

図117:MEA市場シェア、家畜別 – 2025年から2035年

図118:MEA市場の前年比成長率予測、家畜別 – 2025年から2035年

図119:MEA市場の魅力度指数、家畜別 – 2025年から2035年

図120:MEA市場シェア(国別) – 2025年から2035年

図121:MEA市場の前年比成長率予測(国別) – 2025年から2035年

図122:MEA市場の魅力度指数(国別) – 2025年から2035年

図 123:オセアニア市場 2020 年から 2035 年までの市場規模(千米ドル)、数量予測および分析

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図 125:オセアニア市場シェア、種類別 – 2025 年から 2035 年

図 126:オセアニア市場の前年比成長予測、種類別 – 2025 年から 2035 年

図 127:オセアニア市場の魅力指数、種類別 – 2025 年から 2035 年

図 128:オセアニア市場シェア、形態別 – 2025 年から 2035 年

図129:オセアニア市場の前年比成長率予測、形態別 – 2025年から2035年

図130:オセアニア市場魅力指数、形態別 – 2025年から2035年

図131:オセアニア市場シェア、プロセス別 – 2025年から2035年

図132:オセアニア市場の前年比成長率予測、プロセス別 – 2025年から2035年

図133:オセアニア市場魅力指数、プロセス別 – 2025年から2035年

図134:オセアニア市場シェア、家畜別 – 2025年から2035年

図135:オセアニア市場の前年比成長率予測、家畜別 – 2025年から2035年

図136:オセアニア市場魅力指数、畜産別 – 2025年から2035年

図137:オセアニア市場シェア、国別 – 2025年から2035年

図138: オセアニア市場の前年比成長予測、国別 – 2025年から2035年

図139:オセアニア市場の魅力度指数、国別 – 2025年から2035年

図140:米国市場シェア、種類別、2024年

図 141:2024 年の形態別アメリカ市場シェア

図 142:2025 年から 2035 年までのアメリカ市場価値(百万米ドル)および予測

図 143:2024 年の家畜別アメリカ市場シェア

図 144:2024 年の種類別カナダ市場シェア

図 145:2024 年のカナダ市場シェア(形態別

図 146:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 147:2024 年のカナダ市場シェア(家畜別

図 148:2024 年のドイツ市場シェア(種類別

図 149:2024 年のドイツ市場シェア(形態別

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2024 年のドイツ市場シェア(家畜別

図 152:2024 年の英国の種類別市場シェア

図 153:2024 年の英国の形態別市場シェア

図 154:英国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 155:2024 年の英国の家畜別市場シェア

図 156:2024 年のフランス市場シェア(種類別

図 157:2024 年のフランス市場シェア(形態別

図 158:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

図 159:2024 年のフランス市場シェア(家畜別

図 160:2024 年のロシアの市場シェア(種類別

図 161:2024 年のロシアの市場シェア(形態別

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2024 年のロシアの市場シェア(家畜別

図 164:2024 年のスペインの市場シェア(種類別

図 165:2024 年のスペインの市場シェア(形態別

図 166:スペインの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 167:2024 年のスペインの市場シェア(家畜別

図 168:2024 年のイタリアの市場シェア(種類別

図 169:2024 年のイタリアの市場シェア(形態別

図 170:イタリアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 171:2024 年のイタリアの市場シェア(家畜別

図 172:2024 年の中国の市場シェア(種類別

図 173:2024 年の中国の市場シェア(形態別

図 174:2025 年から 2035 年までの中国の市場規模(百万米ドル)および予測

図 175:2024 年の中国の家畜別市場シェア

図 176:2024 年の日本の種類別市場シェア

図 177:2024 年の日本の形態別市場シェア

図 178:日本の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 179:日本の家畜別市場シェア、2024 年

図 180:韓国の市場シェア(種類別)、2024 年

図 181:2024 年の韓国市場シェア(形態別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2024 年の韓国市場シェア(家畜別

図 184:2024 年のインド市場シェア(種類別

図 185:2024 年のインドの市場シェア(形態別

図 186:2025 年から 2035 年までのインドの市場価値(百万米ドル)および予測

図 187:2024 年のインドの市場シェア(家畜別

図 188:2024 年のシンガポールの市場シェア(種類別

図 189:2024 年のシンガポール市場シェア(形態別

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2024 年のシンガポール市場シェア(家畜別

図 192:2024 年のインドネシアの市場シェア(種類別

図 193:2024 年のインドネシアの市場シェア(形態別

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:2024 年のインドネシアの市場シェア(家畜別

図 196:タイの市場シェア(種類別 2024

図 197:タイの市場シェア(形態別、2024 年

図 198:タイの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 199:タイの市場シェア(家畜別、2024 年

図 200:2024 年のブラジル市場シェア(種類別

図 201:2024 年のブラジル市場シェア(形態別

図 202:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 203:2024 年のブラジル市場シェア(家畜別

図 204:2024 年のメキシコ市場シェア(種類別

図 205:2024 年のメキシコ市場シェア(形態別

図 206:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 207:2024 年のメキシコ市場シェア(家畜別

図 208:2024 年のトルコ市場シェア(種類別

図 209:2024 年のトルコ市場シェア(形態別

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図 211:2024 年のトルコ市場シェア(家畜別

図 212:2024 年の GCC 諸国市場シェア(種類別

図 213:GCC 諸国における形態別市場シェア、2024 年

図 214:GCC 諸国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 215:GCC 諸国における家畜別市場シェア、2024 年

図 216:南アフリカにおける種類別市場シェア、2024 年

図 217:2024 年の南アフリカ市場シェア(形態別

図 218:2025 年から 2035 年までの南アフリカ市場規模(百万米ドル)および予測

図 219:2024 年の南アフリカ市場シェア(家畜別

図 220:2024 年のオーストラリアの市場シェア(種類別

図 221:2024 年のオーストラリアの市場シェア(形態別

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2024 年のオーストラリアの市場シェア(家畜別

図 224:2024 年のニュージーランド市場シェア(種類別

図 225:2024 年のニュージーランド市場シェア(形態別

図 226:ニュージーランド市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2024 年のニュージーランド市場シェア(家畜別

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/