主な市場動向とインサイト

- 2025年、アジア太平洋地域はガラス繊維市場において42.2%という最大の売上シェアを占め、市場を牽引しました。

- 製品種類別では、ロービング部門が予測期間中に7.0%という最も高い年平均成長率(CAGR)で成長すると予想されます。

- 用途別では、複合材料部門が予測期間中に6.7%という最も高い年平均成長率(CAGR)で成長すると予想されます。

- 最終用途別では、風力エネルギーセグメントが予測期間中に7.3%という最も高いCAGRで成長すると予想されます。

市場規模と予測

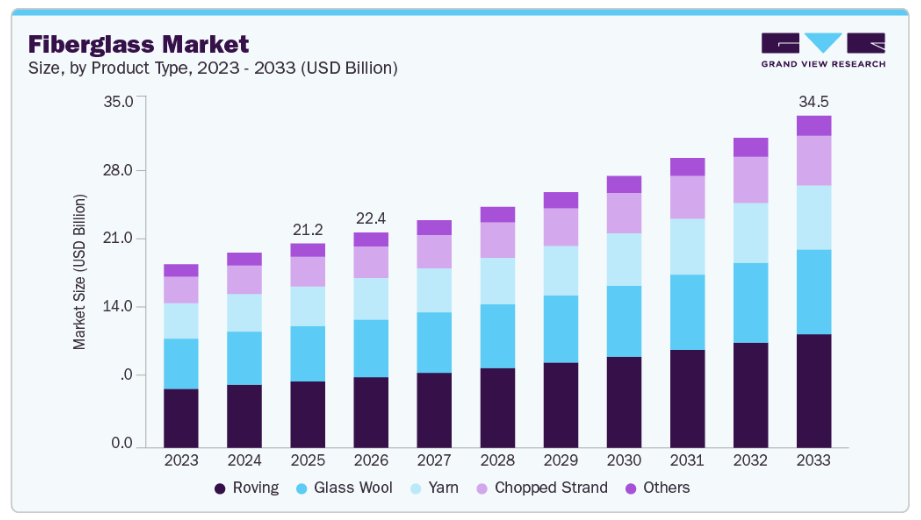

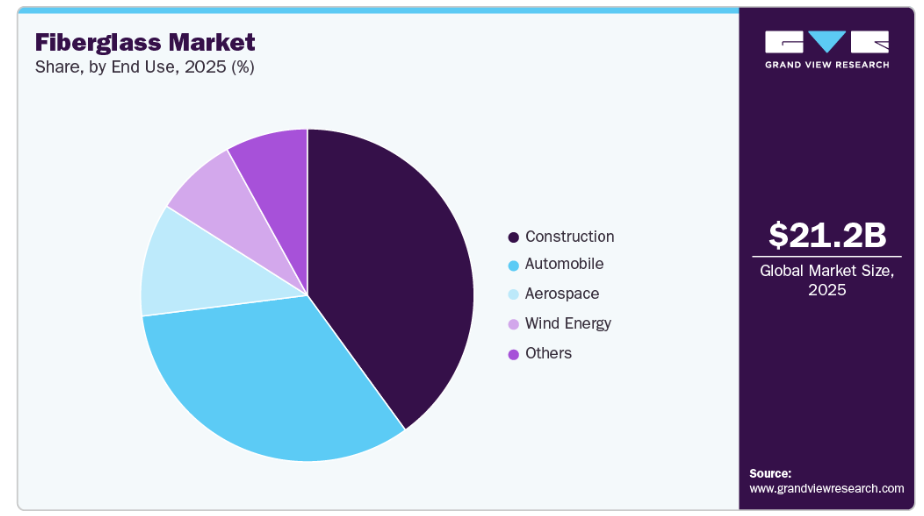

- 2025年の市場規模:212億4,000万米ドル

- 2033年の予測市場規模:345億2,000万米ドル

- CAGR(2026-2033年):6.4%

- アジア太平洋地域:2025年の最大市場

さらに、再生可能エネルギー、特に風力タービンブレードへの投資が、ガラス繊維の使用量を押し上げています。建設産業における省エネ建築への注力は、特に新興国において需要をさらに後押ししています。さらに、技術の進歩や持続可能性への取り組みも、この成長軌道において重要な役割を果たしています。

ガラス繊維は、化学的に安定しており、軽量かつ耐久性に優れた素材で、船舶、航空宇宙、電子機器、自動車、配管、保管ソリューションなど、様々な産業で広く使用されています。車両の軽量化と燃費効率の向上に対する関心の高まりは、ガラス繊維の需要を大幅に押し上げています。さらに、自動車分野における断熱材や複合材料への需要の増加は、今後数年間で市場の成長をさらに促進すると予想されます。

また、グラスファイバーは、温度を維持しエネルギーコストを削減することで、省エネ建築においても重要な役割を果たしています。この傾向は、持続可能な建設への投資増加と一致しています。しかし、グラスファイバーの廃棄に伴う環境への影響は課題となっています。無機充填材が含まれているため、リサイクルが困難になり、埋立廃棄物の増加につながっているからです。自動車産業では、グラスファイバーはヘッドライナーやフェンダーなどの部品に広く使用されています。

さらに、世界的な排出ガス規制の厳格化により、メーカーはCAFÉなどの基準に準拠するため、グラスファイバーのような軽量素材の採用を促進されています。建設部門は、壁のひび割れを防ぎ防水性を高めるメッシュ生地などの用途において、依然としてグラスファイバーの主要な需要先となっています。南米アメリカやヨーロッパでの改修工事の増加に伴い、グラスファイバーの需要は拡大すると予想されます。さらに、国際建築基準(International Building Code)では、一定の高さ以上の構造物において、繊維強化プラスチック(FRP)を実用的な建築材料として認定するようになりました。これにより、建築および建設プロジェクトにおけるガラス繊維の採用がさらに促進されています。

市場の集中度と特徴

ガラス繊維市場は中程度の集中度を示しており、少数のグローバル企業が生産能力の大部分を支配しています。主要メーカーは、垂直統合型の事業体制、強固な流通ネットワーク、および長期供給契約の恩恵を受けています。しかし、特にアジア太平洋地域では、製造コストが低いことから、地域企業の競争力も依然として高いです。参入障壁としては、多額の設備投資、技術要件、およびエネルギー集約的な生産プロセスが挙げられます。主要企業は、市場での優位性を維持するために、生産能力の拡大と技術のアップグレードに注力しています。複合材料メーカーとの戦略的提携により、サプライヤーとしての地位が強化されています。

ガラス繊維は、特定の用途において、炭素繊維、バサルト繊維、および天然繊維複合材料との競争に直面しています。炭素繊維は優れた強度と剛性を備えていますが、依然として大幅に高価であるため、広範な代替利用には限界があります。バサルト繊維は、類似した特性と優れた耐熱性により、潜在的な代替素材として台頭しています。ジュートや亜麻などの天然繊維は、低負荷用途や持続可能性を重視する用途において注目を集めています。しかし、ガラス繊維はコスト、汎用性、確立されたサプライチェーンにおいて優位性を維持しています。代替リスクは、特に自動車および風力エネルギー分野において、依然として中程度にとどまっています。コストパフォーマンスの面では、大衆市場向けの用途において、依然としてガラス繊維が優位性を保っています。

製品種類別インサイト

ロービングセグメントは市場を牽引し、2025年には32.6%という最大の売上シェアを占めました。これは、建設、風力発電、自動車、および産業用途の幅広い分野において、主要な補強材として広く使用されているためです。連続ロービングは、高い引張強度、優れた繊維配向性、そして卓越した耐荷重能力を備えており、フィラメントワインディング、プルトルージョン、および織物加工などのプロセスに最適です。風力タービンブレード製造からの強い需要は、大型複合構造物に必要な構造的完全性を提供するため、ロービングの消費を大幅に支えています。さらに、化学および水インフラプロジェクトにおけるガラス繊維製パイプ、タンク、圧力容器の使用増加が需要を後押ししています。先進繊維と比較したコスト効率の良さも、その採用をさらに後押ししています。

チョップドストランドは、その汎用性と高い機械的強度により、自動車、航空宇宙、船舶などの産業における様々な用途に適しているため、予測期間中に6.8%という最も高いCAGRで成長すると予想されています。その軽量性は、厳しい規制要件を満たしつつ、車両の燃費効率を向上させるのに役立ちます。さらに、持続可能な素材への傾向が高まっていることも、複合材料用途において従来型の素材に取って代わることができるチョップドストランドの需要を後押ししています。加えて、生産における継続的な革新と技術の進歩が用途を拡大しており、耐久性と効率性を兼ね備えた素材を必要とする分野において、市場の成長を大幅に牽引しています。

用途別分析

2025年には複合材料が市場を支配し、売上高シェアの65.8%を占めました。これは、特に自動車や航空宇宙をはじめとする様々な産業において、軽量かつ高性能な材料への需要が高まっていることに起因します。メーカーが燃費効率の向上と排出ガスの削減に努める中、複合材料はその強度対重量比の高さから理想的なソリューションを提供しています。さらに、建設業界では、その耐久性と環境劣化への耐性から、複合材料の採用がますます進んでいます。この傾向は、先進材料の使用を奨励する厳しい規制要件に支えられており、複合材料技術へのイノベーションと投資を促進しています。

断熱材セグメントは、建物のエネルギー効率への注目が高まっていることを背景に、予測期間中に年平均成長率(CAGR)5.7%で成長すると予想されています。世界的に建設活動が拡大するにつれ、効果的な断熱材および電気絶縁材への需要が高まっています。ガラス繊維断熱材は室内の温度維持に役立ち、それによってエネルギー消費と関連コストを削減します。さらに、持続可能な建築手法への重視が高まっていることも、この需要をさらに後押ししています。ガラス繊維製品はリサイクル可能な場合が多く、エコフレンドリーな建築基準に貢献するからです。また、進行中の改修やリフォームプロジェクトでは、従来型の材料がガラス繊維に置き換えられ、構造の安定性が向上し、断熱性能全体が改善されています。

最終用途に関する洞察

建設セグメントは市場において支配的な地位を占め、2025年には39.9%という最大の売上シェアを占めました。これは、エネルギー効率に優れ、持続可能な建築資材への需要の高まりに牽引されたものです。グラスファイバーは、その耐久性と優れた断熱特性から、断熱材、屋根材、およびファサード補強用途で広く使用されています。特に新興経済国において都市化が加速する中、インフラ開発への注目が高まっていることが、グラスファイバーの需要をさらに後押ししています。さらに、持続可能な建設手法を促進する政府規制が、様々な建築プロジェクトにおけるグラスファイバーの採用拡大に寄与し、その市場価値を高めています。

自動車セグメントは、2026年から2033年にかけて年平均成長率(CAGR)6.8%で成長すると予測されています。この成長は、燃費効率の向上と排出ガスの削減につながる軽量素材への産業の移行によるものです。企業平均燃費基準(CAFÉ)などの厳格な規制により、メーカーはボディパネルやバンパーなどの車両部品にガラス繊維を採用するよう促されています。さらに、この素材の高い強度対重量比により、安全性を損なうことなく性能を向上させることが可能です。加えて、持続可能性への関心の高まりや、車両設計における革新的な素材へのニーズが、自動車製造におけるガラス繊維の採用を後押ししており、市場全体の成長を支えています。

地域別動向

アジア太平洋地域のガラス繊維市場は、強力な製造能力と建設・産業部門からの高い需要により、2025年には世界市場をリードし、42.2%という最大の売上シェアを占めました。中国は、大規模なインフラプロジェクトとコスト効率の高い製造体制に支えられ、世界の生産量を牽引しています。インドや東南アジアにおける急速な都市開発は、断熱材や補強材の需要を押し上げています。同地域は、原材料の容易な入手可能性と熟練した労働力の恩恵を受けています。風力発電設備の拡大は、グラスファイバーの消費をさらに後押ししています。輸出志向型の生産体制が、同地域の優位性を強めています。継続的な生産能力の拡大が、アジア太平洋地域の主導的地位を確固たるものにしています。

中国のグラスファイバー市場は、世界最大の生産国および消費国であることから、2025年にはアジア太平洋市場を牽引し、最大の売上シェアを占めました。同国の積極的なインフラ開発と都市化への取り組みが主要な推進要因となっており、建設資材への需要が高まっています。さらに、中国の自動車産業では、厳しい排出ガス規制への対応や車両性能の向上を図るため、グラスファイバーの採用が拡大しています。加えて、政府が再生可能エネルギー、特に風力エネルギーへの取り組みに注力していることも、グラスファイバー製品の需要増加に寄与しており、中国は世界市場における重要なプレイヤーとしての地位を確立しています。

ヨーロッパのガラス繊維市場の動向

ヨーロッパのガラス繊維市場は、予測期間中に5.3%という最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、確立された自動車および航空宇宙産業に起因しています。さらに、建設部門における省エネ建築への注力が、グラスウールなどの断熱材の需要を牽引しています。加えて、同地域における持続可能性とイノベーションへの取り組みが、ガラス繊維技術の進歩を促進し、様々な産業におけるその用途をさらに拡大させています。

ドイツのガラス繊維市場は、強力な製造基盤と、軽量素材を優先する堅調な自動車セクターに牽引され、予測期間中に著しい成長を遂げると予想されます。さらに、同国が高性能エンジニアリングと持続可能性に注力していることから、車載部品や建設用途におけるガラス繊維の使用が増加しています。加えて、再生可能エネルギー源への取り組みが風力タービンの生産におけるガラス繊維の使用を促進しており、これはエネルギー転換に向けた国家目標と合致しています。

北米ガラス繊維市場の動向

2025年、北米のガラス繊維市場は22.1%という大きな売上シェアを占めました。この成長は、大規模なインフラ開発と自動車販売の増加によって牽引されています。同地域におけるエネルギー効率への注力は、建物のグラスファイバー断熱材への需要を高め、全体的なエネルギー性能を向上させています。加えて、製造プロセスの革新により、製品品質が向上し、様々な分野での用途が拡大しています。さらに、企業が持続可能なソリューションを模索する中、自動車部品向けの軽量素材としてグラスファイバーを採用する動きが、北米アメリカにおける市場の拡大をさらに後押ししています。

米国のガラス繊維市場の動向

米国市場は、家庭用および商業建築活動によって牽引されています。ガラス繊維断熱材は、費用対効果の高さと規制への適合性から、依然として広く使用されています。風力タービンブレードの製造は、ガラス繊維需要の主要な要因となっています。自動車の軽量化トレンドも市場の成長をさらに後押ししています。防衛および航空宇宙分野への多額の支出が、先進的な複合材料用途の開発を促進しています。メーカーは自動化と効率化の向上に注力しています。市場は、イノベーションと拡大に牽引され、着実な成長を見せています。

南米のガラス繊維市場の動向

南米アメリカでは、建設およびインフラ開発セクターに牽引され、ガラス繊維の需要が徐々に増加しています。ブラジルは産業の拡大により、地域内の消費をリードしています。再生可能エネルギープロジェクトが、風力発電用途におけるガラス繊維の利用を後押ししています。コスト効率の高い材料が好まれる傾向にあり、これがガラス繊維の採用を促進しています。国内生産が限られているため、輸入への依存度が高くなっています。産業の近代化に向けた取り組みが、長期的な成長を支えています。市場は依然として新興段階にあり、普及率は中程度にとどまっています。

中東・アフリカのガラス繊維市場の動向

中東・アフリカ市場は、インフラ開発と産業の拡大によって牽引されています。ガラス繊維は耐食性があるため、配管、タンク、建設用途で広く使用されています。石油・ガスプロジェクトは、ガラス繊維強化製品に対する着実な需要を支えています。湾岸諸国における都市開発は、断熱材の需要を増加させています。再生可能エネルギーへの投資により、ガラス繊維の使用量は徐々に増加しています。現地の製造能力は依然として限られているため、輸入の機会が生まれています。この市場は、インフラ主導の需要に牽引され、安定した成長を見せています。

主要なガラス繊維企業の動向

市場の主要企業には、オーウェンズ・コーニング、サンゴバン、日本電気硝子などが挙げられます。これらの企業は、戦略的提携、合併・買収、新製品の発売など、様々な戦略を活用して競争力を高めています。これらの戦略は、イノベーションを促進し、市場へのリーチを拡大し、生産効率を最適化すると同時に、サステナビリティのトレンドや消費者のニーズにも合致しています。

- サンゴバンは、断熱材用のガラス繊維メッシュ、壁材、舗装用補強グリッドなど、幅広いガラス繊維ソリューションを製造しています。ガラス繊維以外にも、同社は石膏製品、断熱ソリューション、建設産業向けの高性能材料など、様々な分野で事業を展開しています。持続可能性への強いコミットメントのもと、サンゴバンは建築プロジェクトにおけるエネルギー効率と環境への責任に貢献する革新的な材料の開発に注力しています。

- Jushi Group Co., Ltd.は、建設、自動車、航空宇宙産業など、様々な用途に使用されるEガラスおよびSガラス繊維の製造を専門としています。同社はまた、複合材料の性能を向上させるガラス繊維糸、チョップドストランド、織物も提供しています。ガラス繊維に加え、Jushi Groupは樹脂システムや特殊複合材料などの他の先端材料も製造しており、イノベーションと品質に重点を置きながら、多様な産業ニーズに応えています。

主要なガラス繊維企業:

本調査では、ガラス繊維市場に関する分析として、以下の主要企業を取り上げています。

- Owens Corning

- Saint-Gobain

- Nippon Electric Glass

- Jushi Group Co. Ltd.

- 3B-The Fiberglass Company

- PPG Industries

- Johns Manville

- Taishan Fiberglass, Inc.

- Chongqing Polycomp International Corp.

- Knauf Insulation

最近の動向

- 2023年4月、サンゴバンは、インドのグラスウール断熱材市場をリードするU.P. Twiga Fiberglass Ltd.の買収を発表しました。この戦略的措置は、省エネおよび音響快適性ソリューションに対する需要の高まりに対応し、内装およびファサードソリューション分野におけるサンゴバンの地位を強化することを目的としています。U.P. Twiga社はデリーとムンバイ近郊に2つの製造拠点を有しており、2005年よりサンゴバンの技術を採用しています。この買収は、持続可能な建設実践へのサンゴバンの取り組みに沿ったものであり、2023年第1四半期末までに完了する見込みでした。

世界のガラス繊維市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析し、世界、地域、国レベルでの収益成長を予測しています。本調査において、Grand View Researchは、製品種類、用途、最終用途、および地域に基づいて、世界のガラス繊維市場レポートをセグメント化しています。

- 製品種類別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- グラスウール

- ヤーン

- ロービング

- チョップドストランド

- その他

- 用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 断熱材

- 複合材料

- 最終用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 自動車

- 建設

- 航空宇宙

- 風力エネルギー

- その他

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- インド

- 日本

- 中国

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品種類

1.2.2. 用途

1.2.3. 最終用途

1.3. 推計および予測期間

1.4. 調査方法論

1.5. 情報の収集

1.5.1. 有料データベース

1.5.2. GVRの社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報の分析

1.6.1. データ分析モデル

1.7. 市場の構築とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 エグゼクティブ・サマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章 ガラス繊維市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. ビジネス環境の分析

3.3.1. 産業分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTLE分析

第4章 ガラス繊維市場:製品種類別事業分析

4.1. 製品種類別市場シェア(2025年および2033年)

4.2. 製品種類別ダッシュボード

4.3. 製品種類別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)(キロトン)

4.4. グラスウール

4.4.1. グラスウール市場、2021年~2033年(百万米ドル)(キロトン)

4.5. ヤーン

4.5.1. ヤーン市場、2021年~2033年(百万米ドル)(キロトン)

4.6. ロービング

4.6.1. ロービング市場、2021年~2033年(百万米ドル)(キロトン)

4.7. チョップドストランド

4.7.1. チョップドストランド市場、2021年~2033年(百万米ドル)(キロトン)

4.8. その他

4.8.1. その他市場、2021年~2033年(百万米ドル)(キロトン)

第5章 ガラス繊維市場:用途別ビジネス分析

5.1. 用途別市場シェア(2025年および2033年)

5.2. 用途セグメントのダッシュボード

5.3. 用途別市場規模・予測およびトレンド分析(2021年~2033年)(百万米ドル)(キロトン)

5.4. 断熱材

5.4.1. 断熱材市場、2021年~2033年(百万米ドル)(キロトン)

5.5. 複合材料

5.5.1. 複合材料市場、2021年~2033年(百万米ドル)(キロトン)

第6章 ガラス繊維市場:最終用途別ビジネス分析

6.1. 最終用途別市場シェア、2025年および2033年

6.2. 最終用途セグメントのダッシュボード

6.3. 市場規模・予測およびトレンド分析(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

6.4. 自動車

6.4.1. 自動車市場、2021年~2033年(百万米ドル)(キロトン)

6.5. 建設

6.5.1. 建設市場、2021年~2033年(百万米ドル)(キロトン)

6.6. 航空宇宙

6.6.1. 航空宇宙市場、2021年~2033年(百万米ドル)(キロトン)

6.7. 風力エネルギー

6.7.1. 風力エネルギー市場、2021年~2033年(百万米ドル)(キロトン)

6.8. その他

6.8.1. その他市場、2021年~2033年(百万米ドル)(キロトン)

第7章 ガラス繊維市場:地域別推定値およびトレンド分析

7.1. 地域別市場シェア分析、2025年および2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測、トレンド分析、2021年~2033年:

7.4. 北米

7.4.1. 北米ガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.2. 米国

7.4.2.1. 米国のガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.3. カナダ

7.4.3.1. カナダのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.4. メキシコ

7.4.4.1. メキシコのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.5. ヨーロッパ

7.5.1. ヨーロッパのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.2. 英国

7.5.2.1. 英国のガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.3. ドイツ

7.5.3.1. ドイツのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル) (キロトン)

7.5.4. フランス

7.5.4.1. フランスのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.6. アジア太平洋地域

7.6.1.

アジア太平洋地域のガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.6.2. 日本

7.6.2.1. 日本のガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.6.3. 中国

7.6.3.1. 中国のガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.6.4. インド

7.6.4.1. インドのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.6.5. 韓国

7.6.5.1. 韓国のガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.7. ラテンアメリカ

7.7.1. 南米アメリカのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.2. ブラジル

7.7.2.1. ブラジルのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.3. アルゼンチン

7.7.3.1. アルゼンチンのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.8. 中東アフリカ

7.8.1. 中東アフリカのガラス繊維市場の推計および予測、2021年~2033年(百万米ドル) (キロトン)

7.8.2. 南アフリカ

7.8.2.1. 南アフリカのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.8.3. サウジアラビア

7.8.3.1. サウジアラビアのガラス繊維市場の推定および予測、2021年~2033年(百万米ドル)(キロトン)

第8章 競争環境

8.1. 参加企業の概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略のマッピング

8.5. 企業プロファイル/リスト

8.5.1. オーウェンズ・コーニング

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的取り組み

8.5.2. サンゴバン

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. 日本電気硝子

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. ジュシグループ株式会社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. 3B-The Fiberglass Company

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. PPGインダストリーズ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. ジョンズ・マンビル

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. 泰山ファイバーグラス社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. Chongqing Polycomp International Corp.

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. クナウフ・インシュレーション

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

表一覧

表 1 二次情報源の一覧

表 2 略語一覧

表 3 地域別世界ガラス繊維市場、2021 年~2033 年(百万米ドル)(キロトン)

表 4 製品種類別世界ガラス繊維市場、2021 年~2033 年 (百万米ドル)(キロトン)

表5 用途別世界ガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

表6 最終用途別世界ガラス繊維市場、2021年~2033年(百万米ドル) (キロトン)

表7 北米ガラス繊維市場(国別、2021年~2033年) (百万米ドル) (キロトン)

表8 北米ガラス繊維市場(製品種類別、2021年~2033年) (百万米ドル) (キロトン)

表9 北米ガラス繊維市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表10 北米ガラス繊維市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表11 米国ガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表12 米国ガラス繊維市場、用途別、2021年~2033年(百万米ドル)

(キロトン)

表13 米国ガラス繊維市場、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表14 カナダガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表15 カナダのガラス繊維市場、用途別、2021年~2033年(百万米ドル)(キロトン)

表16 カナダのガラス繊維市場、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表17 メキシコ・ファイバーグラス市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表18 メキシコ・ファイバーグラス市場、用途別、2021年~2033年 (百万米ドル)(キロトン)

表19 メキシコ・ファイバーグラス市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表20 ヨーロッパのガラス繊維市場、国別、2021年~2033年(百万米ドル)(キロトン)

表21 ヨーロッパのガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表22 ヨーロッパのガラス繊維市場、用途別、2021年~2033年 (百万米ドル)(キロトン)

表23 ヨーロッパガラス繊維市場、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表24 英国ガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表25 英国のガラス繊維市場(用途別)、2021年~2033年(百万米ドル)(キロトン)

表26 英国のガラス繊維市場(最終用途別)、2021年~2033年(百万米ドル)(キロトン)

表27 ドイツのガラス繊維市場:製品種類別、2021年~2033年(百万米ドル)(キロトン)

表28 ドイツのガラス繊維市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表29 ドイツのガラス繊維市場、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表30 フランスのガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表31 フランスのガラス繊維市場、用途別、2021年~2033年 (百万米ドル)(キロトン)

表32 フランスにおけるガラス繊維市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表33 アジア太平洋地域におけるガラス繊維市場:国別、2021年~2033年(百万米ドル)(キロトン)

表34 アジア太平洋地域のガラス繊維市場(製品種類別、2021年~2033年)(百万米ドル)(キロトン)

表35 アジア太平洋地域のガラス繊維市場(用途別、2021年~2033年)(百万米ドル)(キロトン)

表36 アジア太平洋地域のガラス繊維市場、最終用途別、2021年~2033年(百万米ドル) (キロトン)

表37 日本のガラス繊維市場:製品種類別、2021年~2033年(百万米ドル)(キロトン)

表38 日本のガラス繊維市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表39 日本のガラス繊維市場、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表40 中国のガラス繊維市場、製品種類別、2021年~2033年(百万米ドル)(キロトン)

表41 中国のガラス繊維市場、用途別、2021年~2033年(百万米ドル)(キロトン)

表42 中国のガラス繊維市場、最終用途別、2021年~2033年 (百万米ドル)(キロトン)

表43 インドのガラス繊維市場:製品種類別、2021年~2033年(百万米ドル)(キロトン)

表44 インドのガラス繊維市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表45 インドのガラス繊維市場(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表46 南米アメリカのガラス繊維市場(国別、2021年~2033年)(百万米ドル) (キロトン)

表47 南米アメリカ・ファイバーグラス市場:製品種類別、2021年~2033年 (百万米ドル) (キロトン)

表48 南米アメリカ・ファイバーグラス市場:用途別、2021年~2033年 (百万米ドル) (キロトン)

表49 南米アメリカ ガラス繊維市場、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

表50 ブラジル ガラス繊維市場、製品種類別、2021年~2033年 (百万米ドル) (キロトン)

表51 ブラジルガラス繊維市場、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

表52 アルゼンチンガラス繊維市場、製品種類別、2021年~2033年 (百万米ドル) (キロトン)

表53 アルゼンチン ガラス繊維市場、用途別、2021年~2033年(百万米ドル)(キロトン)

表54 アルゼンチン ガラス繊維市場、最終用途別、2021年~2033年(百万米ドル) (キロトン)

表55 中東・アフリカのガラス繊維市場、国別、2021年~2033年 (百万米ドル) (キロトン)

表56 中東・アフリカのガラス繊維市場、製品種類別、2021年~2033年 (百万米ドル) (キロトン)

表57 中東・アフリカのガラス繊維市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表58 中東・アフリカのガラス繊維市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表59 南アフリカのガラス繊維市場:製品種類別、2021年~2033年(百万米ドル) (キロトン)

表60 南アフリカのガラス繊維市場、用途別、2021年~2033年 (百万米ドル) (キロトン)

表61 南アフリカのガラス繊維市場、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

表62 サウジアラビアのガラス繊維市場、製品種類別、2021年~2033年 (百万米ドル) (キロトン)

表63 サウジアラビアのガラス繊維市場、用途別、2021年~2033年 (百万米ドル) (キロトン)

表64 サウジアラビアのガラス繊維市場、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

図表一覧

図1 ガラス繊維市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量手法

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推計および予測

図7 市場の策定および検証

図8 市場の概況

図9 製品種類、用途、最終用途別の見通し(百万米ドル) (キロトン)

図10 製品種類、用途、および最終用途の展望

図11 競合環境

図12 ガラス繊維市場の動向

図13 ガラス繊維市場:ポーターの5つの力分析

図14 ガラス繊維市場:PESTLE分析

図15 ガラス繊維市場:製品種類別セグメントダッシュボード

図16 ガラス繊維市場:製品種類別市場シェア分析(2025年および2033年)

図17 グラスウール市場(2021年~2033年)(百万米ドル)(キロトン)

図18 ヤーン市場、2021年~2033年(百万米ドル)(キロトン)

図19 ロービング市場、2021年~2033年(百万米ドル)(キロトン)

図20 チョップドストランド市場、2021年~2033年(百万米ドル)(キロトン)

図21 その他市場、2021年~2033年(百万米ドル)(キロトン)

図22 ガラス繊維市場:用途別セグメントダッシュボード

図23 ガラス繊維市場:用途別市場シェア分析、2025年および2033年

図24 断熱材市場、2021年~2033年(百万米ドル)(キロトン)

図25 複合材料市場、2021年~2033年(百万米ドル)(キロトン)

図26 その他市場、2021年~2033年(百万米ドル)(キロトン)

図27 ガラス繊維市場:最終用途セグメントのダッシュボード

図28 ガラス繊維市場:最終用途別市場シェア分析、2025年および2033年

図29 自動車市場、2021年~2033年(百万米ドル)(キロトン)

図30 建設市場、2021年~2033年(百万米ドル)(キロトン)

図31 航空宇宙市場、2021年~2033年 (百万米ドル)(キロトン)

図32 風力エネルギー市場、2021年~2033年(百万米ドル)(キロトン)

図33 その他市場、2021年~2033年(百万米ドル) (キロトン)

図34 地域別ガラス繊維市場の売上高

図35 地域別市場:主なポイント

図36 地域別市場:主なポイント

図37 北米ガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図38 米国ガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図39 カナダガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図40 メキシコのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図41 ヨーロッパのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図42 英国のガラス繊維市場、2021年~2033年(百万米ドル) (キロトン)

図43 ドイツのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図44 フランスのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図45 アジア太平洋地域のガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図46 日本のガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図47 中国のガラス繊維市場、2021年~2033年(百万米ドル) (キロトン)

図48 インドのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図49 韓国のガラス繊維市場、2021年~2033年 (百万米ドル)(キロトン)

図50 南米アメリカ・ファイバーグラス市場、2021年~2033年(百万米ドル) (キロトン)

図51 ブラジル ガラス繊維市場、2021年~2033年 (百万米ドル) (キロトン)

図52 アルゼンチン ガラス繊維市場、2021年~2033年 (百万米ドル) (キロトン)

図53 中東アフリカのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図54 南アフリカのガラス繊維市場、2021年~2033年(百万米ドル)(キロトン)

図55 サウジアラビアのガラス繊維市場、2021年~2033年 (百万米ドル)(キロトン)

図56 企業の分類

図57 企業の市場ポジション分析

図58 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/