主要な市場動向とインサイト

- アジア太平洋地域は、2025年に44.4%という最大の収益シェアを占め、世界の難燃剤市場を牽引しました。

- 米国の難燃剤産業は、2026年から2033年にかけて6.6%という大幅なCAGRで成長すると予測されております。

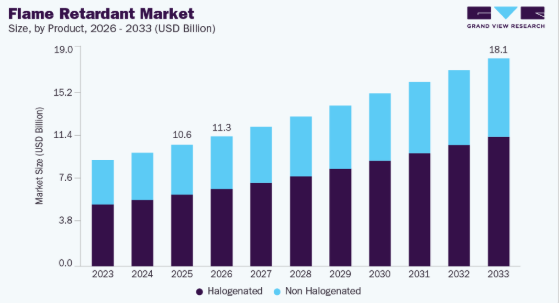

- 製品別では、非ハロゲン系セグメントが2025年に売上高ベースで58.9%という最高の市場シェアを占めております。

- 用途別では、ポリオレフィンが予測期間中の2026年から2033年にかけて、7.6%という著しいCAGRで成長すると見込まれています。

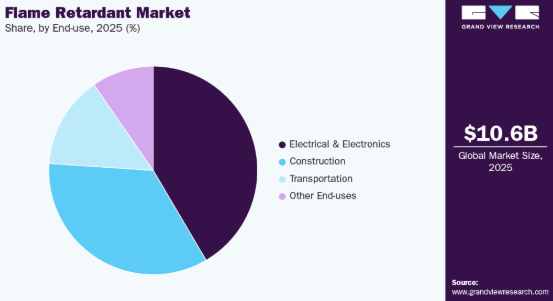

- 最終用途別では、電気・電子セグメントが2025年に売上高ベースで41.5%という最大の市場シェアを占めました。

市場規模と予測

2025年市場規模:10,559.2百万米ドル

2033年予測市場規模:18,098.1百万米ドル

CAGR(2026-2033年):6.9%

- アジア太平洋地域:2025年における最大市場

世界各国の政府および規制当局は、建築断熱材、電子機器筐体、自動車部品、繊維製品などの用途において、難燃性材料の採用を義務付けるより厳格な安全要件を導入しております。難燃剤産業のもう一つの重要な成長要因は、特にアジア太平洋地域および中東の新興経済国における建設・インフラセクターの拡大です。難燃剤は、住宅や商業施設における火災関連のリスクを最小限に抑えるため、配線ケーブル、断熱フォーム、塗料、コーティング剤などの建築資材に広く使用されています。急速な都市化と政府主導のスマートシティ構想により、特に国際的な防火安全基準に準拠しなければならない省エネ建築設計において、難燃剤製品の使用がさらに増加しています。

電気・電子産業もまた、消費者向け電子機器、電気自動車(EV)、再生可能エネルギー技術の普及拡大に牽引され、難燃剤の重要な需要源となっています。プリント基板(PCB)、コネクター、筐体において、難燃剤は熱蓄積による電気火災を軽減する重要な役割を果たしています。軽量かつコンパクトな電子部品への世界的な動きは、有害な排出物を伴わずに防火性能を提供するリン系や水酸化アルミニウム系など、ハロゲンフリーで環境に優しい難燃剤ソリューションの需要を強化しています。

さらに、技術革新と持続可能性を重視した開発が市場の成長を後押ししています。環境意識の高まりと従来のハロゲン系難燃剤に対する規制強化により、同等の耐火性を保ちながらリサイクル性を向上させ、環境負荷を低減するバイオベースおよび非ハロゲン系代替品への移行が加速しています。各社は様々なポリマーや複合材料との適合性向上に向けた研究開発投資を拡大しており、これにより循環型経済の原則への適合を支援しています。規制監督、業界拡大、イノベーション、持続可能性の優先事項といったこれらの要因が相まって、世界市場の成長見通しを引き続き堅調に支えています。

市場の集中度と特性

難燃剤市場は中程度から高い集中度を示しており、複数の主要グローバル企業が生産と流通を主導しています。アルベマール・コーポレーション、ランクセスAG、クラリアント・インターナショナル、ICLグループ、BASF SEといった主要企業は、強力な研究開発能力、統合された供給ネットワーク、幅広い製品ポートフォリオを背景に、顕著な市場シェアを占めています。

これらの企業は、環境規制への適合と持続可能な材料選択肢への需要増加に対応するため、先進的な非ハロゲン系ソリューションの開発を優先しています。資本集約的な製造プロセス、厳格な安全認証、厳しい規制遵守基準により、市場の参入障壁は依然として高く、新規参入を制限し、既存の化学メーカーに有利な状況が続いています。

市場視点では、難燃剤産業は技術主導型かつ規制依存度が高く、需要は主に建設、電子機器、自動車、繊維などの最終用途分野によって形成されています。配合技術の進歩、性能向上、エコラベル基準への適合が製品差別化を推進しています。

特にリン系、窒素系、鉱物系など環境に配慮した難燃剤への移行は、競争構造を再構築し、新製品開発戦略に影響を与えています。さらに、原材料サプライヤーと下流メーカーとの長期的な連携により、安定した供給が確保され、カスタマイズされたソリューションが提供されています。全体として、安全性と持続可能性、規制順守への重視が高まる中、市場は着実な成長を維持し続けており、現代の産業用途におけるその重要な役割が強化されています。

製品インサイト

非ハロゲン系セグメントは難燃剤市場をリードし、2025年には最大の収益シェアである58.9%を占めました。これは、ハロゲン系化合物に対する規制強化と、環境に優しい代替品への需要増加によるものです。主にリン、窒素、鉱物系を基盤とするこれらの難燃剤は、発煙量の低減と有毒ガス放出の抑制を実現しつつ、効果的な難燃性を提供します。厳しい防火安全基準や持続可能性要件を満たすため、電子機器、建築資材、自動車部品などで広く採用されています。

ハロゲン系セグメントは予測期間中に着実な成長が見込まれます。このカテゴリーには、強力な難燃効果とコスト優位性で知られる臭素系および塩素系化合物が含まれます。これらの材料は、高い難燃性が不可欠な電子機器、繊維製品、プラスチック部品で一般的に使用されています。しかしながら、燃焼時の有害排出物に関する環境・健康面での懸念の高まりにより、規制上の制限が生じ、市場は非ハロゲン系代替品へと徐々に移行しつつあります。

アプリケーションインサイト

ポリオレフィンセグメントは難燃剤業界をリードし、2025年には最大の収益シェア26.0%を占めました。電線・ケーブル・建築部材に使用されるポリプロピレン(PP)やポリエチレン(PE)などの材料に対する需要増加がこの成長を支えています。難燃剤は、これらのポリマーの機械的強度を維持しつつ、熱安定性と耐火性を向上させます。ポリオレフィン用途におけるハロゲンフリー配合への移行は、特に電気・建築関連分野における厳格な安全・環境基準によって推進されています。

ETPセグメントは予測期間中に力強い成長が見込まれます。この市場は、電気・自動車・電子部品におけるポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)などの材料使用増加によって支えられています。難燃剤は、高温環境下におけるこれらのポリマーの耐熱性と安全性能を向上させます。電気自動車やスマート電子機器の普及に伴い、ETP用途におけるハロゲンフリーかつ高性能な難燃剤への需要は引き続き増加しています。

最終用途別インサイト

電気・電子機器セグメントは2024年に41.5%と最大の収益シェアを占めました。回路基板、コネクタ、筐体、配線部品の防火性能向上には難燃剤が不可欠です。これらの添加剤は、材料強度と絶縁性能を維持しつつ、過熱や短絡による電気火災のリスク低減に寄与します。家電製品、電気自動車、再生可能エネルギーシステムの生産増加に伴い、先進的なハロゲンフリー難燃剤ソリューションへの需要が高まっています。この分野は、火災性能と安全要件を規定するUL94やIEC 60695などの厳格な国際規格によっても形成されています。

建設分野は予測期間中、7.2%という最も高いCAGRで成長すると見込まれています。断熱パネル、ケーブル、コーティング、構造用プラスチックなど、防火性能を備えた建築資材への需要増加が成長を牽引しています。難燃剤は、住宅や商業ビルにおける耐火性の向上、発煙量の低減、炎の延焼防止を目的として添加されます。北米や欧州などの地域における厳格な建築安全規制やエネルギー効率基準も、このセグメントの拡大に寄与しています。

地域別インサイト

アジア太平洋地域の難燃剤市場は、2025年に44.4%という最大の収益シェアを占めました。この成長は、急速な工業化、拡大する都市インフラ、建設・電子・自動車セクターからの強い需要によって支えられています。中国、日本、韓国などの国々は、大規模な製造拠点と防火安全に対する規制強化を背景に、生産と消費の両面で主導的な地位を占めています。

中国難燃剤市場の動向

中国難燃剤市場はアジア太平洋地域をリードし、2025年には44.1%の収益シェアを占めています。同国は世界最大の難燃剤生産国かつ消費国であり、強力な電子機器産業と建設産業に支えられています。また、産業安全と持続可能な製造に焦点を当てた政府プログラムも、先進的な難燃剤技術の普及を促進しております。

北米の難燃剤市場動向

厳格な防火規制と、電子機器、輸送機器、建築材料分野におけるハロゲンフリー配合の採用拡大が、北米の難燃剤産業を支えております。米国は、強力な研究開発能力と持続可能な難燃剤ソリューションへの需要増加により、主要な貢献国であり続けております。

米国難燃剤市場の動向

継続的な技術革新、規制監督、自動車・電子産業からの需要増加が、米国難燃剤産業の成長を牽引しています。ハロゲンフリーかつ環境適合性のある材料への注目度が高まる中、製品開発に影響を与え続け、主要用途分野における市場構造を再構築しています。

欧州難燃剤市場の動向

欧州の難燃剤産業は、REACHやRoHSなどの環境規制の影響を受けており、これらは非ハロゲン系およびバイオベースの代替品への移行を促進しています。自動車、電気、建設分野での需要は引き続き堅調で、ドイツやフランスなどの国々は材料の進歩とリサイクル性を優先しています。

ドイツの難燃剤市場は、同国の堅調な自動車、電気、建設産業に支えられ、欧州で最も発展した市場の一つです。同国は、厳格なEUの安全・環境要件を満たすため、非ハロゲン系かつ環境に優しい難燃剤配合に重点を置いています。ドイツのメーカーは、ポリマー統合と材料工学において主導的立場にあり、耐火性に加え、リサイクル性と長期耐久性を兼ね備えた高性能難燃システムを開発しています。

ラテンアメリカにおける難燃剤市場の動向

ラテンアメリカの難燃剤産業は、ブラジルやメキシコにおける都市開発計画や産業活動の増加に支えられ、着実に成長しています。防火安全への意識の高まりと国際建築基準の導入により、インフラプロジェクトや消費財における難燃性材料の使用が促進されています。

中東・アフリカ地域の難燃剤市場動向

中東・アフリカ地域では、特に湾岸諸国における建設・交通プロジェクトの拡大が難燃剤産業の成長を牽引しています。商業インフラや電気システムへの投資増加に伴い、防火安全材料の採用が地域全体で徐々に進んでいます。

主要な難燃剤企業の概要

市場で活動する主要企業には、アルベマール・コーポレーション、BASF SE、ICLなどが挙げられます。

- BASF SEは、アジア太平洋、北米、中南米、欧州、中東・アフリカに事業展開するグローバル化学メーカーです。同社は化学品、素材、産業ソリューション、表面技術、農業ソリューション、栄養・ケアの6事業セグメントで構成されています。化学品セグメントは石油化学製品と中間体を扱います。材料セグメントは高性能ポリマーとモノマーで構成されます。産業ソリューションセグメントは分散剤や顔料とともに高性能化学品を提供します。農業ソリューションセグメントは農業、景観管理、害虫駆除向け製品を提供します。栄養・ケアセグメントは栄養、健康、ケア分野に分かれています。同社は繊維、塗料・コーティング、家庭用品、食品加工など様々な産業向けに幅広い界面活性剤ポートフォリオを供給しています。

主要な難燃剤メーカー:

以下は難燃剤市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- BASF SE

- Albemarle Corporation

- ICL Group

- LANXESS

- CLARIANT AG

- Italmatch Chemicals S.p.A.

- Huber Engineered Materials

- DSM

- THOR

- Nabaltec AG

- FRX Innovations

- DuPont

最近の動向

- 2022年1月、Huber Engineered Materials社はMAGNIFIN Magnesiaprodukte GmbH and Co KG(MAGNIFIN)の買収を完了しました。これまでMAGNIFIN社が提供していた製品ポートフォリオは、Martinswerk GmbH社を代表として、Huber社の戦略的事業部門である難燃剤添加剤(FRA)に完全に統合されました。この統合により、フーバー社の煙抑制剤、ハロゲンフリー難燃剤、特殊酸化アルミニウムの製品ラインアップが強化され、同社の世界市場での存在感が大幅に高まりました。

- 製品の見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- ハロゲン化

- 臭素化

- 塩素化リン酸塩

- 三酸化アンチモン

- その他のハロゲン化製品

- 非ハロゲン化

- 水酸化アルミニウム

- 二水酸化マグネシウム

- リン系

- その他の非ハロゲン化製品

- ハロゲン化

- 用途別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- ポリオレフィン

- エポキシ樹脂

- UPE

- PVC

- ETP

- ゴム

- スチレン系樹脂

- その他の用途

- 最終用途別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 建設

- 輸送

- 電気・電子

- その他の最終用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2025年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の難燃剤市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製品の動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年、(米ドル/kg)

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の難燃剤市場:製品予測と動向分析

4.1. 主要ポイント

4.2. 製品動向分析と市場シェア(2025年および2033年)

4.2.1. ハロゲン系

4.2.1.1. 市場予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.1.1.1. 臭素系

4.2.1.1.1.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.1.1.2. 塩素化リン酸塩

4.2.1.1.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.1.1.3. 三酸化アンチモン

4.2.1.1.3.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.1.1.4. その他のハロゲン化製品

4.2.1.1.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.2. 非ハロゲン化

4.2.2.1. 市場予測と見通し、2018年~2033年(キロトン)(百万米ドル)

4.2.2.1.1. 水酸化アルミニウム

4.2.2.1.1.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.2.1.2. 二水酸化マグネシウム

4.2.2.1.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.2.1.3. リン系

4.2.2.1.3.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.2.1.4. その他の非ハロゲン系製品

4.2.2.1.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第5章 世界の難燃剤市場:用途別推定値と傾向分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア(2025年および2033年)

5.2.1. ポリオレフィン

5.2.1.1. 市場推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.2. エポキシ樹脂

5.2.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.3. UPE

5.2.3.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.4. PVC

5.2.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.5. ETP

5.2.5.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.6. ゴム

5.2.6.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.7. スチレン系樹脂

5.2.7.1. 市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

5.2.8. その他の用途

5.2.8.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

第6章 世界の難燃剤市場:最終用途別推定値と傾向分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2025年および2033年)

6.2.1. 建設

6.2.1.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.2.2. 運輸

6.2.2.1. 市場規模推計と予測、2018年~2033年(キロトン)(百万米ドル)

6.2.3. 電気・電子

6.2.3.1. 市場規模推計と予測、2018年~2033年(キロトン)(百万米ドル)

6.2.4. その他の最終用途

6.2.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第7章 世界の難燃剤市場:地域別予測と動向分析

7.1. 主要ポイント

7.2. 地域別動向分析と市場シェア(2025年および2033年)

7.3. 北米

7.3.1. 北米市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.3.2. 北米市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.3.3. 北米市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.3.4. 米国

7.3.4.1. 米国市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.3.4.2. 米国市場予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

7.3.4.3. 米国市場予測:最終用途別、2018年~2033年(キロトン)(百万米ドル)

7.3.5. カナダ

7.3.5.1. カナダ市場予測:製品別、2018年~2033年(キロトン)(百万米ドル)

7.3.5.2. カナダ市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.3.5.3. カナダ市場予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.3.6. メキシコ

7.3.6.1. メキシコ市場規模予測(製品別)、2018年~2033年(キロトン)(百万米ドル)

7.3.6.2. メキシコ市場規模予測(用途別)、2018年~2033年(キロトン) (百万米ドル)

7.3.6.3. メキシコ市場予測(最終用途別)、2018年~2033年(キロトン)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ市場予測(製品別)、2018年~2033年(キロトン)(百万米ドル)

7.4.2. 欧州市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.3. 欧州市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.4. ドイツ

7.4.4.1. ドイツ市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.4.4. 2. ドイツ市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.4.3. ドイツ市場予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.5. 英国

7.4.5. 1. イギリス市場の見積もりおよび予測、製品別、2018年~2033年(キロトン)(百万米ドル)

7.4.5.2. イギリス市場の見積もりおよび予測、用途別、2018年~2033年(キロトン)(百万米ドル)

7.4.5.3. 英国市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.6. フランス

7.4.6.1. フランス市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.4.6.2. フランス市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.6.3. フランス市場予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.4.7. イタリア

7.4.7.1. イタリア市場予測(製品別)、2018年~2033年(キロトン)(百万米ドル)

7.4.7.2. イタリア市場予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

7.4.7.3. イタリア市場予測(最終用途別、2018年~2033年、キロトン、百万米ドル)

7.4.8. スペイン

7.4.8.1. スペイン市場予測(製品別、2018年~2033年、キロトン、百万米ドル)

7.4.8.2. スペイン市場予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

7.4.8.3. スペイン市場予測(最終用途別)、2018年~2033年(キロトン)(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.5.2. アジア太平洋地域の市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.5.3. アジア太平洋市場の見積もりと予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

7.5.4. 中国

7.5.4.1. 中国市場の見積もりと予測、製品別、2018年~2033年(キロトン)(百万米ドル)

7.5.4.2. 中国市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.5.4.3. 中国市場予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.5.5. インド

7.5.5.1. インド市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.5.5.2. インド市場予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

7.5.5.3. インド市場規模予測(最終用途別)、2018年~2033年(キロトン)(百万米ドル)

7.5.6. 日本

7.5.6.1. 日本市場規模予測(製品別)、2018年~2033年(キロトン) (百万米ドル)

7.5.6.2. 日本市場の見積もりおよび予測、用途別、2018年~2033年(キロトン)(百万米ドル)

7.5.6.3. 日本市場予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.5.7. 韓国

7.5.7.1. 韓国市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.5.7.2. 韓国市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.5.7.3. 韓国市場予測(最終用途別、2018年~2033年) (キロトン)(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ市場規模予測(製品別)、2018年~2033年(キロトン)(百万米ドル)

7.6.2. ラテンアメリカ市場規模予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

7.6.3. ラテンアメリカ市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

7.6.4. ブラジル

7.6.4.1. ブラジル市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.6.4.2. ブラジル市場予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

7.6.4.3. ブラジル市場予測(最終用途別)、2018年~2033年(キロトン)(百万米ドル)

7.6.5. アルゼンチン

7.6.5.1. アルゼンチン市場予測(製品別、2018年~2033年 (キロトン)(百万米ドル)

7.6.5.2. アルゼンチン市場規模予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

7.6.5.3. アルゼンチン市場規模予測(最終用途別)、2018年~2033年(キロトン)(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.7.2. 中東・アフリカ市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.7.3. 中東・アフリカ市場規模予測(最終用途別、2018年~2033年) (キロトン)(百万米ドル)

7.7.4. サウジアラビア

7.7.4.1. サウジアラビア市場予測と推計、製品別、2018年~2033年(キロトン)(百万米ドル)

7.7.4.2. サウジアラビア市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

7.7.4.3. サウジアラビア市場規模予測(最終用途別、2018年~2033年) (キロトン) (百万米ドル)

7.7.5. 南アフリカ

7.7.5.1. 南アフリカ市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

7.7.5.2. 南アフリカ市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

7.7.5.3. 南アフリカ市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および業界への影響

8.2. 企業/競合の分類

8.3. 企業の市場ポジション分析(2025年)

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・パートナーシップ・契約

8.5.4. 新製品発売

8.5.5. その他

第9章 企業リスト(概要、財務・製品ベンチマーク、製品概要)

9.1. BASF SE

9.1.1. 会社概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. アルベマール・コーポレーション

9.2.1. 会社概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. ICLグループ

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーキング

9.4. ランクセス

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーキング

9.5. クラリアント AG

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. Italmatch Chemicals S.p.A.

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. Huber Engineered Materials

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. DSM

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. THOR

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. Nabaltec AG

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーキング

9.11. FRX Innovations

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーキング

9.12. DuPont

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーキング

表一覧

表 1 難燃剤市場の推定値および予測値、2018年~2033年(キロトン)(百万米ドル)

表 2 難燃剤市場の推定値および予測値、製品別、2018年~2033年 (キロトン)(百万米ドル)

表3 用途別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表4 用途別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表5 製品別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル) – 2033年(キロトン)(百万米ドル)

表6 ハロゲン系難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表7 非ハロゲン系難燃剤市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

表8 用途別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表9 ポリオレフィン別難燃剤市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

表10 難燃剤市場規模予測(エポキシ樹脂別、2018年~2033年) (キロトン) (百万米ドル)

表11 難燃剤市場規模予測(UPE別)、2018年~2033年(キロトン)(百万米ドル)

表12 難燃剤市場規模予測(PVC別)、2018年~2033年(キロトン) (百万米ドル)

表13 難燃剤市場規模予測(ETP別)、2018年~2033年 (キロトン)(百万米ドル)

表14 難燃剤市場規模予測(ゴム用途別、2018年~2033年)(キロトン)(百万米ドル)

表15 難燃剤市場規模予測(合成用途別、2018年~2033年)(キロトン)(百万米ドル)

表16 その他の用途別難燃剤市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

表17 用途別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表18 建設分野における難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表19 輸送分野における難燃剤市場の推定値と予測、2018年~2033年(キロトン) (百万米ドル)

表20 電気・電子分野における難燃剤市場の推定値と予測、2018年~2033年(キロトン)(百万米ドル)

表21 その他の最終用途分野における難燃剤市場の推定値と予測、2018年~2033年(キロトン) (百万米ドル)

表22 地域別難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表23 北米難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表24 北米難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表25 北米難燃剤市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表26 北米難燃剤市場規模予測(用途別)、2018年~2033年(キロトン)(百万米ドル)

表27 米国難燃剤市場規模予測、2018年~2033年(キロトン) (百万米ドル)

表28 米国難燃剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表29 米国難燃剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表30 米国難燃剤市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表31 カナダ難燃剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表32 カナダ難燃剤市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

表33 カナダ難燃剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表34 カナダ難燃剤市場規模予測(最終用途別、2018-2033年)(キロトン)(百万米ドル)

表 35 メキシコ難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表36 メキシコ難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表37 メキシコ難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表38 メキシコ難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表39 欧州難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表40 欧州難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表41 欧州難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表42 欧州難燃剤市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

表43 ドイツ難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表44 ドイツ難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン) (百万米ドル)

表45 ドイツ難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表46 ドイツ難燃剤市場規模予測(最終用途別、2018年~2033年) (キロトン) (百万米ドル)

表47 英国難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表48 英国難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表49 英国難燃剤市場規模推計と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

表50 英国難燃剤市場規模推計と予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

表51 フランス難燃剤市場予測と推計、2018年~2033年(キロトン)(百万米ドル)

表52 フランス難燃剤市場予測と推計、製品別、2018年~2033年(キロトン)(百万米ドル)

表53 フランス難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表54 フランス難燃剤市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

表55 イタリア難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表56 イタリア難燃剤市場規模予測(製品別)(2018年~2033年) (キロトン)(百万米ドル)

表57 イタリア難燃剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表58 イタリア難燃剤市場規模予測(最終用途別、2018-2033年)(キロトン) (百万米ドル)

表59 スペイン難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表60 スペイン難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表61 スペイン難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表62 スペイン難燃剤市場規模予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

表63 アジア太平洋地域の難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表64 アジア太平洋地域の難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン) (百万米ドル)

表65 アジア太平洋地域の難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表66 アジア太平洋地域の難燃剤市場規模予測(最終用途別、2018年~2033年) (キロトン) (百万米ドル)

表67 中国難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表68 中国難燃剤市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

表69 中国難燃剤市場規模予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

表70 中国難燃剤市場規模予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

表71 日本難燃剤市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

表72 日本の難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表73 日本の難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表74 日本の難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表75 インドの難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表76 インド難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表77 インド難燃剤市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表78 インド難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表79 韓国難燃剤市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

表80 韓国難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表81 韓国難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表82 韓国難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表83 ラテンアメリカ難燃剤市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

表84 ラテンアメリカ難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表85 ラテンアメリカ難燃剤市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

表86 ラテンアメリカ難燃剤市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

表87 ブラジル難燃剤市場規模予測(2018年~2033年) – 2033年(キロトン)(百万米ドル)

表88 ブラジル難燃剤市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表89 ブラジル難燃剤市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表90 ブラジル難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表91 アルゼンチン難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表 92 アルゼンチン難燃剤市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表93 アルゼンチン難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表94 アルゼンチン難燃剤市場規模予測(最終用途別、2018年~2033年)(キロトン) (百万米ドル)

表95 中東・アフリカ地域 難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表96 中東・アフリカ地域 難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表97 中東・アフリカ地域 難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表98 中東・アフリカ地域 難燃剤市場規模予測(最終用途別、2018年~2033年)(キロトン) (百万米ドル)

表99 サウジアラビア 難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表100 サウジアラビア 難燃剤市場規模予測(製品別)(2018年~2033年)(キロトン) (百万米ドル)

表101 サウジアラビア 難燃剤市場 推定値および予測値、用途別、2018年~2033年(キロトン)(百万米ドル)

表102 サウジアラビア 難燃剤市場 推定値および予測値、最終用途別、2018年~2033年(キロトン) (百万米ドル)

表103 南アフリカ 難燃剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表104 南アフリカ 難燃剤市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表105 南アフリカ 難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表 106 南アフリカ難燃剤市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図一覧

図 1 情報収集

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査手法-統合アプローチ

図7 難燃剤市場-市場概要

図8 難燃剤市場-セグメント概要(1/2)

図9 難燃剤市場-セグメント概要(2/2)

図10 難燃剤市場 – 競争環境概況

図11 難燃剤市場:バリューチェーン分析

図12 難燃剤市場:ポーターの5つの力分析

図13 難燃剤市場:PESTEL分析

図14 難燃剤市場:製品動向分析(2025年及び2033年)

図15 難燃剤市場:用途別動向分析(2025年及び2033年)

図16 難燃剤市場:最終用途別動向分析(2025年および2033年)

図17 難燃剤市場:地域別動向分析(2025年および2033年)

図18 難燃剤市場:企業ポジショニング分析

図19 難燃剤市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/