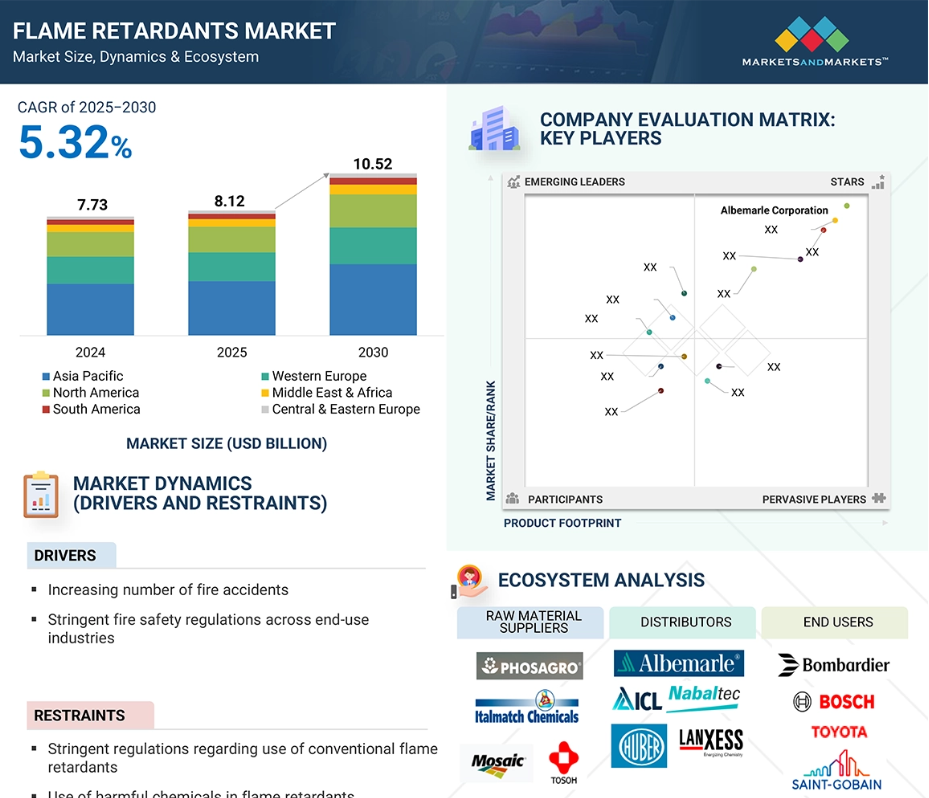

難燃剤市場における魅力的な機会

アジア太平洋地域

市場成長は、同地域における建築・建設セクターの拡大と、環境および防火安全基準の厳格化に起因しています。

建築・建設、電子・家電、自動車・輸送産業からの需要増加が、難燃剤市場を牽引しています。

今後5年間において、新製品の発売は市場関係者にとって収益性の高い機会をもたらす可能性があります。

予測期間中、アジア太平洋地域は難燃剤の最大市場となる見込みです。

アジア太平洋地域の市場成長は、主要経済圏における急速な都市化と工業化に起因しています。

世界の難燃剤市場の動向

推進要因:最終用途産業における厳格な防火安全規制

建設、電子、自動車、輸送などの主要最終用途産業における厳格な防火安全規制が、世界的な難燃剤市場の主要な推進要因であり続けています。世界中の政府および規制当局は、火災に対する保護を強化し、財産や人命の損失を減らすため、材料への難燃剤の使用をより義務化しています。北米や西ヨーロッパなどの地域の建築基準では、断熱材、配線、内装材に対する難燃剤の適合が要求されており、同様の安全基準が公共インフラや商業施設にも適用されています。

電子産業では、小型高性能デバイスの普及に伴う過熱や短絡リスクの増大により、基板、コネクタ、筐体への難燃剤添加がメーカーに求められています。同様に、自動車・輸送分野においても、特にバッテリーやケーブル保護が重要な電気自動車の普及拡大に伴い、防火安全プロトコルへの適合に難燃剤が不可欠です。

こうした規制の推進は市場の安定を確保し、低毒性で環境基準に適合した代替品を含む難燃剤技術の革新を促進します。国際市場における安全規制がより厳格化する中、効率的で法的に適合した難燃剤ソリューションへの需要は、今後も強く持続すると予想されます。

抑制要因:ハロゲン系難燃剤に関連する環境・健康問題

世界的な難燃剤産業の拡大は、ハロゲン系難燃剤、特に臭素系および塩素系化学物質を含むものに関連する環境・健康問題によって深刻に阻害されています。これらの化学物質は、環境中での残留性、生物蓄積の可能性、内分泌かく乱や発生毒性などの健康被害との関連性から、規制当局や一般市民の監視が強化されています。その結果、REACH、RoHS、ストックホルム条約などの枠組みのもと、ヨーロッパや北米を含む複数の地域では、特定のハロゲン系難燃剤に対して厳しい制限や全面的な禁止措置が課されています。

このような規制環境により、メーカーは製品の再設計を迫られ、より安全な非ハロゲン系代替品への移行を進めています。しかし、この移行には多くの場合、研究開発、適合性試験、最終用途製品の再設計など、防火性能を損なわないための多額の投資が必要となり、コストがかさむ傾向にあります。さらに、非ハロゲン系ソリューションは必ずしも同等の性能や加工特性を提供できるとは限らず、特に航空宇宙・自動車産業などの高規格産業における採用を制限する要因となっております。

総じて、高まる環境規制圧力により従来型ハロゲン系難燃剤の使用が制限され、サプライチェーンが混乱し、コンプライアンスコストが増加しております。これにより、市場関係者はますます厳格化する世界的な政策環境を乗り切りながら、イノベーションを推進するという課題に直面しております。

機会:非ハロゲン系かつ持続可能な難燃剤への需要増加

非ハロゲン系かつ持続可能な難燃剤への需要増加は、特に環境規制と企業の持続可能性目標に牽引され、世界市場において大きな機会をもたらしています。エンドユーザーは毒性プロファイルと規制上の制約からハロゲン化化合物を回避する一方、建設、自動車、電子、繊維などの最終用途産業ではエコフレンドリーな材料への重視が高まっています。リサイクル性の高さ、煙の排出量削減、環境への有害影響の低減といった特性から、非ハロゲン系難燃剤は最終用途産業において不可欠な存在となりつつあります。

特に北米やヨーロッパでは、安全な製品を求める消費者需要の高まりと厳格なグリーン建築基準が、環境に優しい難燃剤技術の利用を促進しています。また、循環型経済モデルの推進や産業横断的なカーボンフットプリント削減の取り組みにより、再生可能資源由来のバイオベース難燃剤への投資も増加しています。

高性能かつコスト効率に優れ、規制に適合した非ハロゲン系ソリューションを開発できるメーカーは、この変化する需要環境から恩恵を受けます。この傾向は製品革新とポートフォリオ拡大の道を開き、世界中の顧客や規制当局の環境・社会・ガバナンス(ESG)目標に沿うことでブランド価値を高めます。

課題:アジア太平洋地域における供給課題

難燃剤市場は、アジア太平洋地域において、特にリン系難燃剤に関連するサプライチェーンの課題に引き続き直面しています。中国は、白リンおよび黄リン(P4)を含む重要な原材料の主要供給国の一つであり、これらの原料は限られた数カ国でのみ生産されています。現地規制の変更、エネルギー制限、物流のボトルネックは、リン系難燃剤の入手可能性とコストに重大な影響を及ぼす可能性があります。P4はほとんどのハロゲンフリー難燃剤に使用されているため、アジア太平洋地域の供給状況の変化は引き続き世界市場に影響を与えます。

こうした混乱は生産者のコスト構造に影響を与え、自動車、建設、電子などの最終用途産業の生産スケジュールを圧迫します。さらに、アジア太平洋地域外に多様化された供給源が存在しないため、下流の消費者は材料不足や価格変動のリスクに晒されています。世界的な防火安全基準や持続可能性基準の強化に伴い、非ハロゲン系難燃剤の需要は増加していますが、サプライチェーンも圧迫されています。こうしたリスクを軽減し、不安定化する世界情勢の中で長期的な供給の安定性とコスト安定性を確保するため、産業関係者は上流工程への統合、供給ネットワークの現地化、代替原料の探索に投資しています。

世界の難燃剤市場エコシステム分析

この市場における主要企業には、確立された財務基盤を持つ難燃剤メーカーが含まれます。これらの企業は長年にわたり事業を展開し、幅広い製品ポートフォリオ、最先端技術、そして広範な国際的な販売・マーケティングネットワークを有しています。この市場における主要企業には、アルベマール社(アメリカ)、ICLグループ(イスラエル)、ランクセス社(ドイツ)、 J.M.ヒューバー社(アメリカ)、ナバルテック社(ドイツ)、BASF SE(ドイツ)、ADEKA株式会社(日本)、アビエント社(アメリカ)、クラリアント社(スイス)、イタマッチケミカルズ社(イタリア)などが挙げられます。

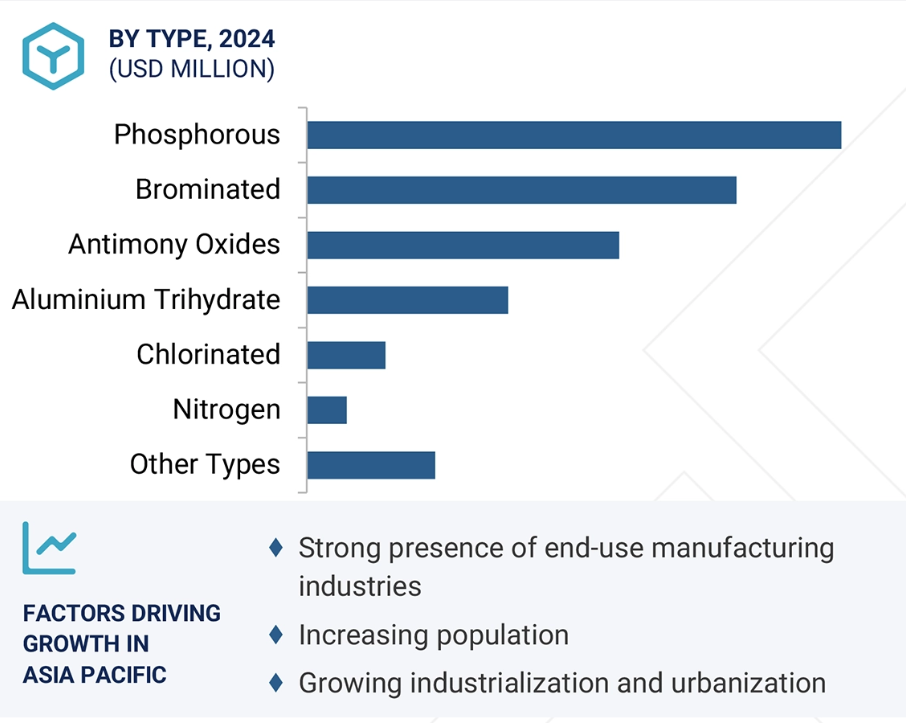

種類別では、2024年時点で、リン系セグメントが難燃剤市場において金額ベースで最大のシェアを占めました。

2024年、リン系難燃剤セグメントは、その幅広い適用性、規制上の受容性、優れた防火性能により、金額ベースで世界の難燃剤市場をリードしました。リン化合物は、気相および凝縮相の両方における難燃性能に優れているため、電子、建築・建設、輸送、繊維など様々な最終用途産業で好まれています。これらの材料は、低発煙性、低毒性、多くのポリマーシステムとの適合性を備えており、環境および健康リスクの増大に伴い、ハロゲン系難燃剤と比較して望ましい選択肢となっています。

ハロゲン系材料に対する規制強化が進む中、環境と社会福祉への好影響から、リン系混合物の使用が示すように、規制が少なく環境的に許容される代替品への移行が加速しています。自動車や電子用途における軽量かつ高性能な熱可塑性プラスチックへの需要拡大は、エンジニアリングプラスチックに適したリン系難燃剤にとって好ましい成長環境を提供しています。

反応性および添加型リン系化学技術の発展により、コスト効率性、耐久性、加工容易性も向上し、採用がさらに促進されています。持続可能性がバリューチェーン全体における主要な推進力として台頭する中、リン系技術は性能、安全性、規制適合性の堅牢なバランスにより、難燃剤市場における優位性を維持し続ける見込みです。

最終用途産業別では、建築・建設産業が世界の難燃剤市場で最大のシェアを占めました。

2024年時点で、建築・建設産業は金額ベースで世界の難燃剤市場において最大のシェアを維持しました。これは主に、家庭用・商業施設・インフラ用途における耐火材料の需要拡大によるものです。都市化の進展、厳格な防火基準、火災の危険性に対する認識の高まりに伴い、建設会社や原材料サプライヤーは、断熱材、構造用ポリマー、電気ケーブル、シーラント、コーティング剤など、幅広い製品に難燃剤を組み込む傾向が強まっています。

特にリン系や窒素系などの非ハロゲン系難燃剤は、低毒性で環境に優しい物質を支持する規制環境の変化に伴い、人気が高まっています。産業における持続可能な建築物やグリーン建設への取り組みも、同様の方向性への流れを後押ししています。さらに、アジア太平洋地域、中東、および欧州の一部における政府支援のインフラ開発計画が、難燃剤を強化した材料の需要を強化しています。

加えて、材料科学の進歩により、構造性能や外観を損なうことなく難燃剤を配合することが可能となりました。これにより、高性能建築用複合材、モジュール式建築システム、省エネルギー建築物などへの応用が拡大しています。防火安全があらゆる建築カテゴリーにおいて必須要件となる中、建設業界の材料基準や規制順守要件の変化により、難燃剤市場は持続的な成長が見込まれます。

予測期間中、アジア太平洋地域が難燃剤の最大市場となる見込みです。

アジア太平洋地域は、急速な工業化、都市拡大、および建築・建設、電気・電子、自動車、繊維などの主要最終用途分野における堅調な成長に牽引され、予測期間中に最大の難燃剤市場となる見込みです。中国、インド、日本、韓国などの国々では、インフラ開発の増加、製造業生産高の上昇、住宅および商業用不動産への投資拡大が進んでおり、これら全てが防火安全基準を満たすための難燃性材料に対する大きな需要を生み出しています。

同地域における政府規制の強化により、建築資材、電気部品、輸送システムへの難燃剤の採用がより強く求められています。さらに、消費者の防火安全意識が高まる一方で、省エネ家電や電気自動車の利用拡大が市場の成長をさらに促進しています。

化学製造の強固な基盤、低コスト生産、原材料の自由な入手可能性が相まって、アジア太平洋地域は難燃剤の製造拠点として有利な立場へと変貌を遂げています。外国直接投資(FDI)の増加と、新興地域市場における多国籍難燃剤メーカーの拡大は、サプライチェーンと市場浸透を強化しています。これらの要因すべてが相まって、予測期間においてアジア太平洋地域は難燃剤市場において最大かつ最も急速に成長する地域市場として台頭しています。

2025~2030年における最高CAGR市場

中国が地域内最速成長市場

難燃剤市場の最近の動向

- 2025年5月、J.M.ヒューバー社はR.J.マーシャル社のATH(アンチモンフリー難燃剤)およびモリブデン酸塩系煙抑制剤事業を買収し、自社傘下のヒューバー・アドバンスト・マテリアルズ部門に統合しました。これにより製品ポートフォリオを強化し、北米難燃剤市場におけるリーダーシップを確固たるものにしました。

- 2024年12月、ICLグループ株式会社は新難燃剤「VeriQuel R100」を発表いたしました。この革新的なリン系難燃剤は、壁下地材やPIR屋根材などの用途における硬質ポリウレタン断熱材向けに設計されております。

- 2023年10月、クラリアントAGはアジア太平洋地域における需要拡大に対応するため、中国・大亜湾に新たな難燃剤生産プラントを開設いたしました。同施設ではハロゲンフリーの難燃剤「Exolit OP」を生産しており、eモビリティ、電子、建設などの分野で広く使用されています。

- 2020年11月、BASF SEは化学品と製品構造のグローバル生産を最適化するため、日本の千葉に所在する出光興産株式会社と合弁会社を設立いたしました。

主要市場プレイヤー

難燃剤市場の主要プレイヤーには以下が含まれます

Albemarle Corporation (US)

ICL Group Ltd. (Israel)

LANXESS AG (Germany)

J.M. Huber Corporation (US)

Nabaltec AG (Germany)

BASF SE (Germany)

ADEKA Corporation (Japan)

Avient Corporation (US)

Clariant AG (Switzerland)

Italmatch Chemicals S.p.A. (Italy)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象期間 32

1.3.4 対象通貨 32

1.3.5 対象単位 32

1.4 ステークホルダー 32

1.5 変更点の概要 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 主要な一次調査対象者 35

2.1.2.2 主要な産業インサイト 36

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 39

2.3 データの三角測量 40

2.4 成長予測 41

2.4.1 供給側分析 41

2.4.2 需要側分析 42

2.5 調査の前提条件 43

2.6 調査の限界 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 難燃剤市場におけるプレイヤーにとっての魅力的な機会 48

4.2 地域別難燃剤市場 48

4.3 アジア太平洋地域の難燃剤市場(最終用途産業別および国別) 49

4.4 難燃剤市場、種類別 49

4.5 難燃剤市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 火災事故の増加 52

5.2.1.2 厳格な防火安全ガイドライン 52

5.2.1.3 最終用途産業の成長 53

5.2.2 抑制要因 54

5.2.2.1 従来型難燃剤に対する厳しい規制 54

5.2.2.2 鉱物系難燃剤の高添加量による最終製品の特性変化 54

5.2.2.3 難燃剤における有害化学物質の使用 54

5.2.2.4 原材料の高コスト 54

5.2.3 機会 55

5.2.3.1 より効果的な相乗剤化合物の開発 55

5.2.3.2 電線・ケーブルの需要増加 55

5.2.4 課題 55

5.2.4.1 アジア太平洋地域からの供給課題 55

5.2.4.2 環境保護と持続可能性への重視の高まり 55

5.3 ポーターの5つの力分析 56

5.3.1 新規参入の脅威 56

5.3.2 代替品の脅威 57

5.3.3 供給者の交渉力 57

5.3.4 購入者の交渉力 57

5.3.5 競争の激しさ 57

5.4 主要な利害関係者および購買基準 58

5.4.1 購買プロセスにおける主要な利害関係者 58

5.4.2 購買基準 59

5.5 マクロ経済指標 60

5.5.1 GDPの動向と予測 60

6 産業動向 61

6.1 サプライチェーン分析 61

6.1.1 原材料サプライヤー 61

6.1.2 製造業者 62

6.1.3 流通ネットワーク 62

6.1.4 エンドユーザー 62

6.2 価格分析 63

6.2.1 主要企業別難燃剤平均販売価格(2024年) 63

6.2.2 地域別難燃剤平均販売価格動向(2022年~2030年) 64

6.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 65

6.4 エコシステム分析 65

6.5 ケーススタディ分析 67

6.5.1 RTP社の難燃剤コンパウンドによる流体レベル監視の安全性と耐久性の向上 67

6.5.2 クラリアントAG社のADDWORKS LXR 920によるポリオレフィンフィルムおよびシート製造における持続可能な難燃性 68

6.6 技術分析 68

6.6.1 主要技術 68

6.6.1.1 ハロゲン系難燃剤(HFR) 68

6.6.1.2 リン系難燃剤 69

6.6.2 補完技術 69

6.6.2.1 相乗剤 69

6.7 貿易分析 69

6.7.1 輸入シナリオ(HSコード382490) 69

6.7.2 輸出シナリオ(HSコード382490) 70

6.8 規制環境 71

6.8.1 規制機関、政府機関、その他の組織 71

6.8.2 規制の枠組み 74

6.8.2.1 ISO 16000-31:2010 74

6.8.2.2 EU規則(EU)No 2019/1021 – 残留性有機汚染物質(POPs) 75

6.9 主要な会議およびイベント 75

6.10 投資および資金調達シナリオ 76

6.11 特許分析 76

6.11.1 アプローチ 76

6.11.2 書類の種類 76

6.11.3 主要出願者 78

6.11.4 管轄区域分析 81

6.12 2025年アメリカ関税の影響 – 概要 81

6.12.1 はじめに 81

6.12.2 主な関税率 82

6.12.3 価格への影響分析 82

6.12.4 国・地域への影響 83

6.12.4.1 アメリカ 83

6.12.4.2 ヨーロッパ 83

6.12.4.3 アジア太平洋地域 84

6.12.5 最終用途産業への影響 85

6.13 AI/汎用AIが難燃剤市場に与える影響 85

7 難燃剤市場(種類別) 88

7.1 はじめに 89

7.2 三水酸化アルミニウム(ATH) 91

7.2.1 インフラの急速な発展が市場を牽引 91

7.3 酸化アンチモン 93

7.3.1 防火安全基準達成の必要性が市場を牽引 93

7.4 臭素系 95

7.4.1 高いコスト効率が需要を牽引 95

7.5 塩素系 97

7.5.1 ポリマー全般への幅広い応用が需要を促進 97

7.6 リン系 99

7.6.1 リン系難燃剤の低揮発性が需要を促進 99

7.7 窒素系 101

7.7.1 非ハロゲン系難燃剤への移行が市場を牽引 101

7.8 その他の種類 103

7.8.1 ホウ酸亜鉛 103

7.8.2 水酸化マグネシウム 103

7.8.3 ホウ素系難燃剤 103

8 用途別難燃剤市場 106

8.1 はじめに 107

8.2 エポキシ樹脂 109

8.3 ポリオレフィン 109

8.4 不飽和ポリエステル 109

8.5 ポリ塩化ビニル(PVC) 110

8.6 ポリウレタン 110

8.7 ABS及びブレンド 110

8.8 ポリスチレン 110

8.9 その他の用途 110

9 用途産業別難燃剤市場 111

9.1 はじめに 112

9.2 建築・建設 114

9.2.1 厳しい防火規制が市場を牽引 114

9.3 電子・家電 116

9.3.1 プラスチック部品の使用拡大が難燃剤の需要を牽引 116

9.4 自動車・輸送機器 118

9.4.1 防火安全要件の厳格な監視が市場を牽引 118

9.5 電線・ケーブル 120

9.5.1 エネルギー・通信インフラの拡大が需要を牽引 120

9.6 繊維 122

9.6.1 防火安全意識の高まりが市場を牽引 122

9.7 その他の最終用途産業 124

10 地域別難燃剤市場 126

10.1 はじめに 127

10.2 アジア太平洋地域 129

10.2.1 中国 134

10.2.1.1 産業活動の拡大が市場を牽引 134

10.2.2 日本 136

10.2.2.1 先進的な電子分野が市場を牽引 136

10.2.3 インド 138

10.2.3.1 急速な工業化が需要を牽引 138

10.2.4 韓国 140

10.2.4.1 産業分野における政府の取り組みが市場を牽引 140

10.3 北米 142

10.3.1 アメリカ 147

10.3.1.1 強固な産業インフラが成長を促進 147

10.3.2 カナダ 149

10.3.2.1 需要拡大に向けた先端研究開発への注力 149

10.3.3 メキシコ 151

10.3.3.1 市場成長を支える製造業セクターの拡大 151

10.4 西ヨーロッパ 153

10.4.1 ドイツ 159

10.4.1.1 自動車産業のリーダーシップによる市場拡大 159

10.4.2 フランス 161

10.4.2.1 公共インフラにおける防火安全基準の強化による需要拡大 161

10.4.3 英国 163

10.4.3.1 厳格な規制枠組みによる市場推進 163

10.4.4 スペイン 165

10.4.4.1 家庭用および商業施設の改修活動の増加が市場を牽引 165

10.4.5 イタリア 167

10.4.5.1 家具および室内装飾品における難燃剤の採用: 167

10.5 中東欧 169

10.5.1 トルコ 174

10.5.1.1 電気製品・家電製品の生産増加が需要を押し上げる 174

10.5.2 ロシア 176

10.5.2.1 建設活動の拡大が需要を牽引 176

10.6 中東・アフリカ 178

10.6.1 サウジアラビア 182

10.6.1.1 現地製造業の成長が需要を促進 182

10.6.2 イスラエル 184

10.6.2.1 防衛産業の成長が需要を牽引 184

10.7 南米アメリカ 186

10.7.1 ブラジル 191

10.7.1.1 経済の勢いが各分野での導入を促進 191

10.7.2 アルゼンチン 193

10.7.2.1 自動車販売台数の増加が市場成長を促進する可能性 193

11 競争環境 196

11.1 はじめに 196

11.2 主要企業の戦略/勝因分析 196

11.3 市場シェア分析(2024年) 198

11.4 収益分析(2021年~2024年) 200

11.5 企業評価マトリックス:主要プレイヤー(2024年) 201

11.5.1 スター企業 201

11.5.2 新興リーダー 201

11.5.3 普及型プレイヤー 201

11.5.4 参加者 201

11.5.5 企業フットプリント:主要プレイヤー、2024年 203

11.5.5.1 企業フットプリント 203

11.5.5.2 地域フットプリント 204

11.5.5.3 種類別フットプリント 205

11.5.5.4 最終用途産業別フットプリント 206

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 207

11.6.1 先進的企業 207

11.6.2 対応型企業 207

11.6.3 ダイナミック企業 207

11.6.4 スタート地点 207

11.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 208

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 208

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 209

11.7 ブランド/製品比較分析 209

11.8 企業評価と財務指標 211

11.9 競争シナリオ 212

11.9.1 製品ローンチ 212

11.9.2 取引 214

11.9.3 事業拡大 215

11.9.4 その他の動向 216

12 企業プロファイル 217

12.1 主要企業 217

12.1.1 アルベマール・コーポレーション 217

12.1.1.1 事業概要 217

12.1.1.2 提供製品・ソリューション・サービス 218

12.1.1.3 最近の動向 219

12.1.1.3.1 取引 219

12.1.1.4 MnMの見解 219

12.1.1.4.1 主な強み 219

12.1.1.4.2 戦略的選択 220

12.1.1.4.3 弱みと競合上の脅威 220

12.1.2 ICLグループ株式会社 221

12.1.2.1 事業概要 221

12.1.2.2 提供製品・ソリューション・サービス 222

12.1.2.3 最近の動向 229

12.1.2.3.1 製品発売 229

12.1.2.4 MnMの見解 230

12.1.2.4.1 主な強み 230

12.1.2.4.2 戦略的選択 230

12.1.2.4.3 弱みと競合上の脅威 230

12.1.3 LANXESS AG 231

12.1.3.1 事業概要 231

12.1.3.2 提供製品・ソリューション・サービス 232

12.1.3.3 最近の動向 235

12.1.3.3.1 製品発売 235

12.1.3.3.2 取引 236

12.1.3.4 MnMの見解 236

12.1.3.4.1 主な強み 236

12.1.3.4.2 戦略的選択 236

12.1.3.4.3 弱みと競合上の脅威 236

12.1.4 J.M. HUBER CORPORATION 237

12.1.4.1 事業概要 237

12.1.4.2 提供製品・ソリューション・サービス 237

12.1.4.3 最近の動向 238

12.1.4.3.1 取引事例 238

12.1.4.3.2 事業拡大 239

12.1.4.3.3 その他の動向 239

12.1.4.4 MnMの見解 240

12.1.4.4.1 主な強み 240

12.1.4.4.2 戦略的選択 240

12.1.4.4.3 弱みと競合上の脅威 240

12.1.5 NABALTEC AG 241

12.1.5.1 事業概要 241

12.1.5.2 提供製品・ソリューション・サービス 242

12.1.5.3 最近の動向 243

12.1.5.3.1 事業拡大 243

12.1.5.3.2 その他の動向 243

12.1.5.4 MnMの見解 244

12.1.5.4.1 主な強み 244

12.1.5.4.2 戦略的選択 244

12.1.5.4.3 弱みと競合上の脅威 244

12.1.6 BASF SE 245

12.1.6.1 事業概要 245

12.1.6.2 提供製品・ソリューション・サービス 246

12.1.6.3 最近の動向 247

12.1.6.3.1 製品発売 247

12.1.6.3.2 取引 247

12.1.7 ADEKA株式会社 248

12.1.7.1 事業概要 248

12.1.7.2 提供製品・ソリューション・サービス 249

12.1.7.3 MnMの見解 250

12.1.7.3.1 主な強み 250

12.1.7.3.2 戦略的選択 250

12.1.7.3.3 弱みと競合上の脅威 250

12.1.8 AVIENT CORPORATION 251

12.1.8.1 事業概要 251

12.1.8.2 提供製品・ソリューション・サービス 252

12.1.8.3 最近の動向 253

12.1.8.3.1 製品発売 253

12.1.9 クラリアントAG 254

12.1.9.1 事業概要 254

12.1.9.2 提供製品・ソリューション・サービス 255

12.1.9.3 最近の動向 257

12.1.9.3.1 新製品発売 257

12.1.9.3.2 取引 258

12.1.9.3.3 事業拡大 258

12.1.9.3.4 その他の動向 259

12.1.10 ITALMATCH CHEMICALS S.P.A. 260

12.1.10.1 事業概要 260

12.1.10.2 提供製品・ソリューション・サービス 262

12.1.10.3 最近の動向 262

12.1.10.3.1 新製品発売 262

12.1.10.3.2 取引 263

12.1.10.3.3 事業拡大 263

12.2 その他の企業 264

12.2.1 GREENCHEMICALS S.R.L. 264

12.2.2 CHEMISCHE FABRIK BUDENHEIM KG 264

12.2.3 STAHL HOLDINGS B.V. 265

12.2.4 GULEC CHEMICALS GMBH 265

12.2.5 大塚化学株式会社 266

12.2.6 キスマケミカルズ 266

12.2.7 アムファインケミカルコーポレーション 267

12.2.8 ソーアグループ株式会社 267

12.2.9 東営景東化学株式会社 268

12.2.10 青島ファンケム株式会社 268

12.2.11 SMCグローバル 269

12.2.12 プレセイファー(清遠)リン化学株式会社 269

12.2.13 江陰漢風技術有限公司 270

12.2.14 浙江旭森難燃剤有限公司 270

12.2.15 ポリノモス・インダストリーズ社 271

13 隣接及び関連市場 272

13.1 はじめに 272

13.2 制限事項 272

13.3 プラスチック添加剤市場 272

13.3.1 市場定義 272

13.3.2 市場概況 272

13.4 地域別プラスチック添加剤市場 273

13.4.1 アジア太平洋地域 273

13.4.2 北米 274

13.4.3 ヨーロッパ 275

13.4.4 中東・アフリカ 277

13.4.5 南米 278

14 付録 280

14.1 ディスカッションガイド 280

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 284

14.3 カスタマイズオプション 286

14.4 関連レポート 286

14.5 著者詳細 287

表1 難燃剤市場:定義と包含範囲(種類別) 29

表2 難燃剤市場:用途別定義と包含範囲 30

表3 難燃剤市場:最終用途産業別定義と包含範囲 31

表4 米国防火協会(NFPA)規格一覧 53

表5 ポーターの5つの力分析 58

表6 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 58

表7 主要3エンドユーザー産業における主要購買基準 59

表8

主要経済国のGDP動向と予測、2021–2030年(10億米ドル) 60

表9 主要メーカーによる難燃剤の平均販売価格、

用途別産業、2024年(米ドル/kg) 63

表10 地域別難燃剤平均販売価格推移、2022-2030年(米ドル/kg) 64

表11 難燃剤エコシステムにおける企業の役割

66

表12 地域別難燃剤輸入データ、

2019–2024年(百万米ドル) 70

表13 地域別難燃剤輸出データ、

2019–2024年(百万米ドル) 71

表14 世界:規制機関、政府機関、その他の組織 72

表15 北米:規制機関、政府機関、その他の組織 72

表16 ヨーロッパ:規制機関、政府機関、その他の組織 73

表17 アジア太平洋地域:規制機関、政府機関、その他の組織 74

表18 難燃剤市場:主要会議・イベント一覧、

2025–2026年 75

表19 難燃剤市場:資金調達/投資シナリオ、2020年~2025年 76

表20 特許状況:特許出願、限定特許、および登録特許、2014年~2024年 77

表21 難燃剤に関連する主要特許一覧、2014年~2024年 78

表22 ダウ・グローバル・テクノロジーズ社による特許 80

表23 アメリカ調整済み相互関税率 82

表24 難燃剤市場(種類別)、2020–2024年(百万ドル) 89

表25 難燃剤市場(種類別)、2025–2030年 (百万米ドル) 90

表26 難燃剤市場、種類別、2020–2024年(キロトン) 90

表27 難燃剤市場、種類別、2025–2030年(キロトン) 91

表28 三水酸化アルミニウム:難燃剤市場、地域別、

2020–2024年(百万米ドル) 91

表29 三水酸化アルミニウム:難燃剤市場、地域別、

2025–2030年(百万米ドル) 92

表30 水酸化アルミニウム:難燃剤市場、地域別、

2020–2024年(キロトン) 92

表31 水酸化アルミニウム:難燃剤市場、地域別、

2025–2030年 (キロトン) 93

表32 酸化アンチモン:難燃剤市場、地域別、

2020–2024年(百万米ドル) 93

表33 酸化アンチモン:難燃剤市場、地域別、

2025–2030年(百万米ドル) 94

表34 酸化アンチモン:難燃剤市場、地域別、

2020–2024年 (キロトン) 94

表35 アンチモン酸化物:難燃剤市場、地域別、

2025–2030年(キロトン) 95

表36 臭素系:難燃剤市場、地域別、

2020–2024年(百万米ドル) 95

表37 臭素系:難燃剤市場、地域別、

2025–2030年(百万米ドル) 96

表38 臭素系難燃剤市場:地域別、2020–2024年(キロトン) 96

表39 臭素系難燃剤市場:地域別、2025–2030年(キロトン) 97

表40 塩素系難燃剤市場:地域別、

2020–2024年(百万米ドル) 97

表41 塩素系難燃剤市場:地域別、

2025–2030年(百万米ドル) 98

表42 塩素系難燃剤市場:地域別、2020–2024年(キロトン) 98

表43 塩素系難燃剤市場:地域別、2025~2030年(キロトン) 99

表44 リン系難燃剤市場:地域別、

2020~2024年(百万米ドル) 99

表45 リン系:難燃剤市場、地域別、

2025–2030年(百万米ドル) 100

表46 リン系:難燃剤市場、地域別、2020–2024年(キロトン) 100

表47 リン系難燃剤市場:地域別、2025–2030年(キロトン) 101

表48 窒素系難燃剤市場:地域別、

2020–2024年(百万米ドル) 101

表49 窒素系難燃剤市場:地域別、

2025–2030年(百万米ドル) 102

表50 窒素系難燃剤市場:地域別、2020–2024年(キロトン) 102

表51 窒素系難燃剤市場:地域別、2025–2030年(キロトン) 102

表52 その他種類:難燃剤市場:地域別、

2020–2024年(百万米ドル) 103

表53 その他の種類:難燃剤市場、地域別、

2025–2030年(百万米ドル) 104

表54 その他の種類:難燃剤市場、地域別、2020–2024年(キロトン) 104

表55 その他の種類:難燃剤市場、地域別、2025–2030年(キロトン) 105

表56 難燃剤市場、用途別、2020–2024年(百万米ドル) 107

表57 用途別難燃剤市場、2025~2030年(百万米ドル) 108

表58 用途別難燃剤市場、2020–2024年(キロトン) 108

表59 用途別難燃剤市場、2025–2030年(キロトン) 109

表60 難燃剤市場、最終用途産業別、

2020年~2024年(百万米ドル) 112

表61 難燃剤市場、最終用途産業別、

2025年~2030年(百万米ドル) 113

表62 用途産業別難燃剤市場、

2020–2024年(キロトン) 113

表63 用途産業別難燃剤市場、2025–2030年(キロトン) 114

表64 建築・建設分野における難燃剤市場、地域別、

2020–2024年(百万米ドル) 114

表65 建築・建設分野における難燃剤市場、地域別、

2025–2030年 (百万米ドル) 115

表66 建築・建設分野における難燃剤市場、地域別、

2020–2024年(キロトン) 115

表67 建築・建設分野における難燃剤市場、地域別、

2025–2030年(キロトン) 116

表 68 電子・家電における難燃剤市場、地域別、2020年~2024年(百万米ドル) 116

表69 電子・家電分野における難燃剤市場、地域別、2025年~2030年(百万米ドル) 117

表70 電子機器・家電向け難燃剤市場、地域別、2020-2024年(キロトン) 117

表71 電子機器・家電向け難燃剤市場、地域別、2025-2030年 (キロトン) 118

表72 自動車・輸送機器向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 118

表73 自動車・輸送機器向け難燃剤市場、地域別、2025年~2030年(百万米ドル) 119

表74 自動車・輸送機器向け難燃剤市場、地域別、2020-2024年(キロトン) 119

表75 自動車・輸送機器向け難燃剤市場、地域別、2025-2030年 (キロトン) 120

表76 電線・ケーブル分野における難燃剤市場、地域別、

2020–2024年(百万米ドル) 120

表77 電線・ケーブル分野における難燃剤市場、地域別、

2025–2030年(百万米ドル) 121

表78 電線・ケーブル用難燃剤市場、地域別、

2020–2024年(キロトン) 121

表79 電線・ケーブル用難燃剤市場、地域別、

2025–2030年(キロトン) 122

表80 地域別 繊維用難燃剤市場、

2020–2024年(百万米ドル) 122

表81 地域別 繊維用難燃剤市場、

2025–2030年(百万米ドル) 123

表82 地域別 繊維用難燃剤市場、2020–2024年(キロトン) 123

表83 地域別 繊維産業向け難燃剤市場 2025–2030年 (キロトン) 123

表84 地域別 その他の最終用途産業向け難燃剤市場 2020–2024年 (百万米ドル) 124

表85 その他の最終用途産業における難燃剤市場、地域別、2025年~2030年(百万米ドル) 124

表86 その他の最終用途産業における難燃剤市場、地域別、2020年~2024年(キロトン) 125

表87 その他の最終用途産業における難燃剤市場、地域別、2025–2030年(キロトン) 125

表88 地域別難燃剤市場、2020年~2024年(百万米ドル) 127

表89 地域別難燃剤市場、2025年~2030年(百万米ドル) 128

表90 地域別難燃剤市場、2020-2024年(キロトン) 128

表91 地域別難燃剤市場、2025-2030年(キロトン) 128

表92 アジア太平洋地域:難燃剤市場、種類別、2020-2024年(百万米ドル) 130表93 アジア太平洋地域:難燃剤市場、種類別、2025-2030年(百万米ドル) ARDANTS市場、種類別、2020–2024年(百万米ドル) 130

表93 アジア太平洋地域:難燃剤市場、種類別、2025–2030年(百万米ドル) 130

表94 アジア太平洋地域:難燃剤市場、種類別、2020年~2024年(キロトン) 131

表95 アジア太平洋地域:難燃剤市場、種類別、2025年~2030年(キロトン) 131

表96 アジア太平洋地域:難燃剤市場、最終用途産業別、

2020年~2024年(百万米ドル) 131

表97 アジア太平洋地域:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 132

表98 アジア太平洋地域:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 132

表99 アジア太平洋地域:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 133

表100 アジア太平洋地域:難燃剤市場、国別、

2020–2024年(百万米ドル) 133

表101 アジア太平洋地域:難燃剤市場、国別、

2025–2030年(百万米ドル) 133

表102 アジア太平洋地域:難燃剤市場、国別、2020–2024年(キロトン) 134

表103 アジア太平洋地域:難燃剤市場、国別、2025–2030年(キロトン) 134

表104 中国:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 135

表105 中国:難燃剤市場、最終用途産業別、

2025–2030年 (百万米ドル) 135

表106 中国:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 136

表107 中国:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 136

表108 日本:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 137

表109 日本:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 137

表110 日本:難燃剤市場、最終用途産業別、

2020–2024年 (キロトン) 138

表111 日本:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 138

表 112 インド:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 139

表113 インド:用途産業別難燃剤市場、

2025–2030年(百万米ドル) 139

表114 インド:用途産業別難燃剤市場、

2020–2024年 (キロトン) 140

表115 インド:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 140

表116 韓国:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 141

表117 韓国:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 141

表118 韓国:用途産業別難燃剤市場、

2020–2024年(キロトン) 142

表119 韓国:用途産業別難燃剤市場、

2025–2030年 (キロトン) 142

表120 北米:難燃剤市場、種類別、

2020–2024年(百万米ドル) 143

表121 北米:難燃剤市場、種類別、

2025–2030年(百万米ドル) 144

表122 北米:難燃剤市場、種類別、2020–2024年(キロトン) 144

表123 北米: 難燃剤市場、種類別、2025–2030年(キロトン) 145

表124 北米:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 145

表125 北米:用途産業別難燃剤市場、

2025年~2030年(百万米ドル) 145

表126 北米:用途産業別難燃剤市場、

2020年~2024年 (キロトン) 146

表127 北米:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 146

表128 北米:難燃剤市場、国別、

2020年~2024年(百万米ドル) 146

表129 北米:難燃剤市場、国別、

2025–2030年(百万米ドル) 147

表130 北米:難燃剤市場、国別、

2020–2024年(キロトン) 147

表131 北米:難燃剤市場、国別、

2025–2030年(キロトン) 147

表132 アメリカ:難燃剤市場、最終用途産業別、

2020–2024年(百万ドル) 148

表133 アメリカ:難燃剤市場、最終用途産業別、

2025–2030年(百万ドル) 148

表134 アメリカ:用途産業別難燃剤市場、2020年~2024年(キロトン) 149

表135 アメリカ:難燃剤市場、最終用途産業別、2025–2030年(キロトン) 149

表136 カナダ:難燃剤市場、最終用途産業別、

2020–2024年 (百万米ドル) 150

表137 カナダ:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 150

表138 カナダ:用途産業別難燃剤市場、

2020–2024年(キロトン) 151

表139 カナダ:用途産業別難燃剤市場、

2025–2030年(キロトン) 151

表140 メキシコ:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 152

表141 メキシコ:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 152

表142 メキシコ:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 153

表143 メキシコ:難燃剤市場、最終用途産業別、

2025–2030年 (キロトン) 153

表144 西ヨーロッパ:難燃剤市場、種類別、

2020–2024 (百万米ドル) 154

表 145 西ヨーロッパ:難燃剤市場、種類別、

2025–2030年(百万米ドル) 155

表 146 西ヨーロッパ:難燃剤市場、種類別、

2020–2024年(キロトン) 155

表147 西ヨーロッパ:難燃剤市場、種類別、

2025–2030年(キロトン) 156

表148 西ヨーロッパ:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 156

表149 西ヨーロッパ:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 156

表150 西ヨーロッパ:難燃剤市場、最終用途産業別、

2020年~2024年(キロトン) 157

表151 西ヨーロッパ:難燃剤市場、最終用途産業別、

2025年~2030年 (キロトン) 157

表152 西ヨーロッパ:難燃剤市場、国別、

2020–2024年(百万米ドル) 158

表153 西ヨーロッパ:難燃剤市場、国別、

2025–2030年(百万米ドル) 158

表154 西ヨーロッパ:難燃剤市場、国別、

2020–2024年(キロトン) 159

表155 西ヨーロッパ: 難燃剤市場、国別、

2025–2030年(キロトン) 159

表156 ドイツ:難燃剤市場、最終用途産業別、

2020–2024年 (百万米ドル) 160

表157 ドイツ:用途産業別難燃剤市場、

2025–2030年(百万米ドル) 160

表158 ドイツ:用途産業別難燃剤市場、

2020–2024年(キロトン) 161

表159 ドイツ:用途産業別難燃剤市場、

2025–2030年(キロトン) 161

表160 フランス:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 162

表161 フランス:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 162

表162 フランス:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 163

表163 フランス:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 163

表164 英国:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 164

表165 英国:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 164

表166 英国:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 164

表167 英国:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 165

表168 スペイン:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 165

表169 スペイン:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 166

表170 スペイン:用途産業別難燃剤市場、

2020–2024年(キロトン) 166

表171 スペイン:用途産業別難燃剤市場、

2025–2030年 (キロトン) 167

表172 イタリア:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 167

表173 イタリア:用途産業別難燃剤市場、

2025年~2030年(百万米ドル) 168

表174 イタリア:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 168

表175 イタリア:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 169

表176 中東欧:難燃剤市場、種類別、

2020–2024年(百万米ドル) 169

表177 中東欧:難燃剤市場、種類別、

2025–2030年 (百万米ドル) 170

表178 中央&東ヨーロッパ:難燃剤市場、種類別、

2020–2024年(キロトン) 170

表179 中東欧ヨーロッパ地域:難燃剤市場、種類別、

2025–2030年(キロトン) 171

表180 中東欧ヨーロッパ地域:難燃剤市場、最終用途産業別、2020–2024年 (百万米ドル) 171

表181 中東欧ヨーロッパ地域:難燃剤市場、最終用途産業別、2025–2030年(百万米ドル) 171

表182 中東欧ヨーロッパ地域: 難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 172

表183 中東欧:難燃剤市場、最終用途産業別、2025年~2030年 (キロトン) 172

表184 中央&東ヨーロッパ:難燃剤市場、国別、2020–2024年(百万米ドル) 173

表185 中東欧:難燃剤市場、国別、2025年~2030年(百万米ドル) 173

表186 中東欧:ヨーロッパ:難燃剤市場、国別、2020-2024年(キロトン) 173

表187 中東欧:ヨーロッパ:難燃剤市場、国別、2025-2030年

(キロトン) 174

表188 トルコ:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 174

表189 トルコ:難燃剤市場、

最終用途産業別、

2025–2030年(百万米ドル) 175

表190 トルコ:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 175

表191 トルコ:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 176

表192 ロシア:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 176

表193 ロシア:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 177

表194 ロシア:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 177

表195 ロシア:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 178

表 196 中東・アフリカ:難燃剤市場、種類別、

2020–2024年(百万米ドル) 178

表197 中東・アフリカ地域:難燃剤市場、種類別、

2025年~2030年(百万米ドル) 179

表198 中東・アフリカ地域:難燃剤市場、種類別、

2020–2024年(キロトン) 179

表199 中東・アフリカ地域:難燃剤市場、種類別、

2025–2030年(キロトン) 180

表200 中東・アフリカ:難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 180

表201 中東・アフリカ:難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 180

表202 中東・アフリカ:難燃剤市場、最終用途産業別、2020年~2024年 (キロトン) 181

表203 中東・アフリカ地域:難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 181

表204 中東・アフリカ地域:難燃剤市場、国別、

2020–2024年(百万米ドル) 181

表205 中東・アフリカ地域:難燃剤市場、国別、

2025–2030年(百万米ドル) 182

表206 中東・アフリカ地域:難燃剤市場、国別、

2020–2024年 (キロトン) 182

表207 中東・アフリカ地域:難燃剤市場、国別、

2025–2030年(キロトン) 182

表208 サウジアラビア:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 183

表209 サウジアラビア:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 183

表210 サウジアラビア:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 184

表211 サウジアラビア:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 184

表212 イスラエル:難燃剤市場、最終用途産業別、

2020–2024年 (百万米ドル) 185

表213 イスラエル:難燃剤市場、最終用途産業別、

2025–2030 (百万米ドル) 185

表214 イスラエル:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 186

表215 イスラエル:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 186

表216 南米アメリカ:難燃剤市場、種類別、

2020–2024年(百万米ドル) 187

表217 南米アメリカ:難燃剤市場、種類別、

2025–2030年(百万米ドル) 187

表218 南米アメリカ:難燃剤市場、種類別、2020–2024年(キロトン) 188

表219 南米アメリカ:難燃剤市場、種類別、2025–2030年(キロトン) 188

表220 南米アメリカ:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 188

表221 南米アメリカ:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 189

表222 南米アメリカ:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 189

表223 南米アメリカ:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 190

表224 南米アメリカ:難燃剤市場、国別、

2020–2024年(百万米ドル) 190

表225 南米アメリカ:難燃剤市場、国別、

2025–2030年(百万米ドル) 190

表226 南米アメリカ:難燃剤市場、国別、

2020–2024年(キロトン) 191

表227 南米アメリカ:難燃剤市場、国別、

2025–2030年(キロトン) 191

表228 ブラジル:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 192

表229 ブラジル:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 192

表230 ブラジル:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 193

表231 ブラジル:難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 193

表232 アルゼンチン:難燃剤市場、最終用途産業別、

2020–2024年(百万米ドル) 194

表233 アルゼンチン:難燃剤市場、最終用途産業別、

2025–2030年(百万米ドル) 194

表234 アルゼンチン:難燃剤市場、最終用途産業別、

2020–2024年(キロトン) 195

表235 アルゼンチン: 難燃剤市場、最終用途産業別、

2025–2030年(キロトン) 195

表236 主要難燃剤メーカーが採用した戦略、

2020年1月–2025年5月 196

表237 難燃剤市場:競争の度合い 198

表238 難燃剤市場:地域別分布 204

表239 難燃剤市場:種類別分布 205

表240 難燃剤市場:最終用途産業別分布 206

表241 難燃剤市場:主要スタートアップ/中小企業の詳細リスト 208

表242 難燃剤市場:主要スタートアップ/中小企業の競争力ベンチマーク 209

表243 難燃剤市場:製品発売状況(2020年1月~2025年5月) 212

表244 難燃剤市場:取引状況(2020年1月~2025年5月) 214

表245 難燃剤市場:拡張動向(2020年1月~2025年5月) 215

表246 難燃剤市場:その他の動向(

2020年1月~2025年5月) 216

表247 アルベマール社:企業概要 217

表248 アルベマール社:提供製品・ソリューション・サービス 218

表249 アルベマール社:取引実績(2020年1月~2025年5月) 219

表250 ICLグループ株式会社:会社概要 221

表251 ICLグループ株式会社:提供製品・ソリューション・サービス 222

表252 ICLグループ株式会社:製品発売(2020年1月~2025年5月) 229

表253 ランクセスAG:会社概要 231

表254 ランクセスAG:提供製品・ソリューション・サービス 232

表255 ランクセスAG:製品発売(2020年1月~2025年5月) 235

表256 ランクセスAG:取引(2020年1月~2025年5月) 236

表257 J.M.フーバー社:会社概要 237

表258 J.M.フーバー社:提供製品・ソリューション・サービス 237

表259 J.M.フーバー社:取引実績(2020年1月~2025年5月) 238

表260 J.M.フーバー社:事業拡大(2020年1月~2025年5月) 239

表261 J.M.フーバー社:その他の動向、2020年1月~2025年5月 239

表262 NABALTEC AG:会社概要 241

表263 NABALTEC AG:提供製品・ソリューション・サービス 242

表264 NABALTEC AG:拡張計画(2020年1月~2025年5月) 243

表265 NABALTEC AG:その他の展開(2020年1月~2025年5月) 243

表266 BASF SE:会社概要 245

表267 BASF SE:提供製品・ソリューション・サービス 246

表 268 BASF SE:製品発売、2020年1月~2025年5月 247

表269 BASF SE:取引実績(2020年1月~2025年5月) 247

表270 ADEKA株式会社:会社概要 248

表271 ADEKA株式会社:提供製品・ソリューション・サービス 249

表272 アビエント株式会社:会社概要 251

表273 アビエント株式会社:提供製品・ソリューション・サービス 252

表274 アビエント株式会社:製品発売(2020年1月~2025年5月) 253

表275 クラリアントAG:会社概要 254

表276 クラリアントAG:提供製品・ソリューション・サービス 255

表277 クラリアントAG:製品発売(2020年1月~2025年5月) 257

表278 クラリアントAG:取引、2020年1月~2025年5月 258

表279 クラリアントAG:拡張、2020年1月~2025年5月 258

表280 クラリアントAG:その他の動向、2020年1月~2025年5月 259

表281 イタルマッチ・ケミカルズS.P.A.:会社概要 260

表282 イタルマッチ・ケミカルズS.P.A.:提供製品・ソリューション・サービス 262

表283 イタルマッチ・ケミカルズS.P.A.:製品発売(2020年1月~2025年5月) 262

表284 イタルマッチ・ケミカルズS.P.A.:取引(2020年1月~2025年5月) 263

表285 ITALMATCH CHEMICALS S.P.A.:拡張計画(2020年1月~2025年5月) 263

表286 GREENCHEMICALS S.R.L.:会社概要 264

表287 ケミシェ・ファブリック・ブデンハイムKG:会社概要 264

表288 シュタール・ホールディングスB.V.:会社概要 265

表289 グレック・ケミカルズGmbH:会社概要 265

表290 大塚化学株式会社:会社概要 266

表291 キスマケミカルズ:会社概要 266

表292 アムファイン・ケミカル・コーポレーション:会社概要 267

表293 ソー・グループ・リミテッド:会社概要 267

表294 東営景東化学株式会社:会社概要 268

表295 青島ファンケム株式会社:会社概要 268

表296 SMCグローバル:会社概要 269

表297 プレセイファー(清遠)リン化学株式会社:会社概要 269

表298 江陰漢風技術有限公司:会社概要 270

表299 浙江旭森難燃剤有限公司:

会社概要 270

表300 ポリノーマス・インダストリーズ社:会社概要 271

表301 アジア太平洋地域:プラスチック添加剤市場、国別、2016年~2021年(キロトン) 273

表302 アジア太平洋地域:プラスチック添加剤市場、国別、2022–2028年(キロトン) 273

表303 アジア太平洋地域:プラスチック添加剤市場、国別、

2016–2021年(百万米ドル) 274

表304 アジア太平洋地域:プラスチック添加剤市場、国別、

2022–2028年(百万米ドル) 274

表305 北米:プラスチック添加剤市場、国別、

2016–2021年(キロトン) 274

表306 北米:プラスチック添加剤市場、国別、

2022–2028年(キロトン) 275

表307 北米:プラスチック添加剤市場、国別、

2016–2021年(百万米ドル) 275

表308 北米:プラスチック添加剤市場、国別、

2022–2028年(百万米ドル) 275

表309 ヨーロッパ:プラスチック添加剤市場、国別、2016–2021年(キロトン) 275

表310 ヨーロッパ:プラスチック添加剤市場、国別、2022–2028年 (キロトン) 276

表311 ヨーロッパ:プラスチック添加剤市場、国別、2016年~2021年(百万米ドル) 276

表312 ヨーロッパ:プラスチック添加剤市場、国別、2022年~2028年(百万米ドル) 276

表313 中東・アフリカ:プラスチック添加剤市場、国別、

2016年~2021年(キロトン) 277

表314 中東・アフリカ地域:プラスチック添加剤市場、国別、

2022–2028年 (キロトン) 277

表315 中東・アフリカ地域:プラスチック添加剤市場、国別、

2016–2021年(百万米ドル) 277

表316 中東・アフリカ地域:プラスチック添加剤市場、国別、

2022–2028年(百万米ドル) 278

表317 南米アメリカ:プラスチック添加剤市場、国別、

2016–2021年(キロトン) 278

表318 南米アメリカ:プラスチック添加剤市場、国別、

2022–2028年(キロトン) 278

表319 南米アメリカ:プラスチック添加剤市場、国別、

2016–2021年(百万米ドル) 278

表320 南米アメリカ:プラスチック添加剤市場、国別、

2022–2028年(百万米ドル) 279

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/