平屋根は、コスト効率の良い施工、HVACシステムの設置が容易、グリーンルーフや太陽光パネルの統合の可能性といったメリットを提供します。この傾向は、スペースの最適化が重要な都市部で特に顕著です。建設材料と技術の進歩は、過酷な気象条件に耐え、長期的な構造的強度を確保できる専門的な固定具の需要を後押ししています。政府や開発者は、持続可能でエネルギー効率の高い建築手法に注力しており、高性能な防水膜を採用した平屋根ソリューションが注目されています。これらのソリューションには、互換性のある固定システムが不可欠です。

平屋根用固定具市場の大手企業は、オンラインプラットフォームを活用した直接顧客向けモデルに注力し、流通の効率化と利益率の向上を図っています。伝統的な中間業者を bypass することで、製造メーカーは価格設定のコントロールを強化し、納期を短縮し、顧客エンゲージメントを向上させることができます。これらのオンラインチャネルは、顧客の好みや市場動向をリアルタイムで追跡する機能も提供し、企業は製品ラインナップを適切に調整することが可能です。この戦略的シフトは利益率を向上させ、製造メーカーの業界動向やエンドユーザー要件への対応力を強化します。

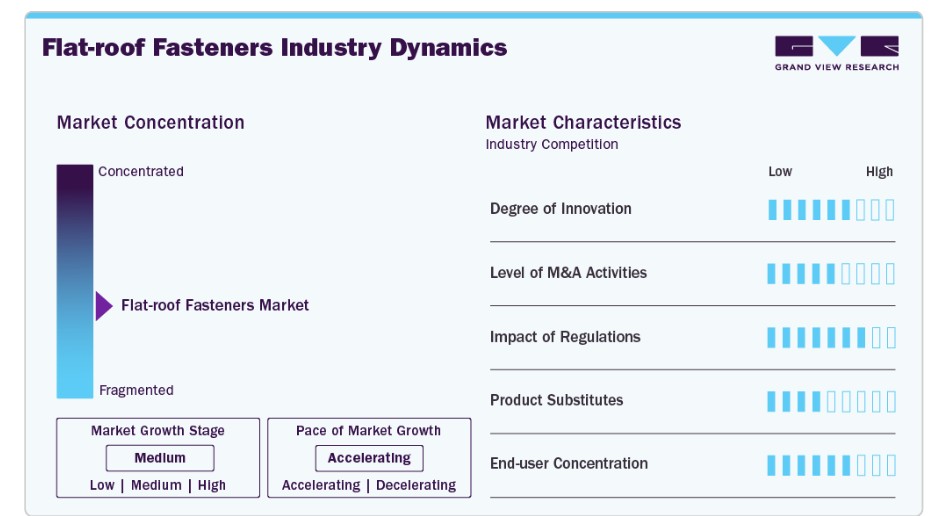

市場集中度と特徴

フラットルーフ用固定具市場は中程度の分散状態にあり、グローバル企業と地域メーカーが異なる地域で競合しています。SFSグループ、3M、ボスアードグループなどの既存企業は、幅広い製品ポートフォリオ、技術力、確立された流通網を背景に、大きな市場シェアを占めています。しかし、ニッチな用途や地域市場に特化した数多くの小規模・専門メーカーが市場を競争的に保っています。中程度の集中度により、イノベーションと価格柔軟性の余地が生まれ、購入者はプロジェクトのニーズに応じて多様な選択肢を選択できます。

フラットルーフ用固定具市場における代替品の脅威は比較的低いです。固定具は、屋根システムの構造的強度と防水性を確保する上で不可欠なためです。接着剤ベースのソリューションや統合型屋根膜は、清潔な仕上がりと熱橋の低減を理由に注目を集めていますが、特定の用途に限定され、制御された施工条件を必要とします。機械式固定具は、大規模プロジェクトや気候変動に対応するプロジェクトにおいて、信頼性と使いやすさから依然として主流の選択です。その結果、一部の代替品が存在しても、主流の建設シナリオでは伝統的な固定システムに大きな脅威とはなっていません。

製品インサイト

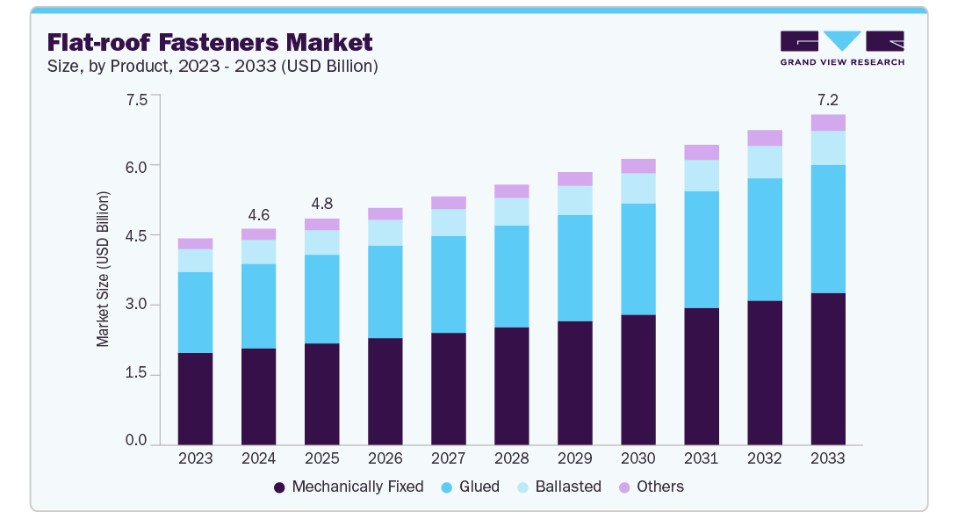

機械式固定セグメントは、2024年に44.8%の売上高市場シェアを占め、多様な基材に対応する信頼性、コスト効率、施工の容易さが評価されました。機械式固定は、風圧に対する強い耐性と長期的な構造的安定性を提供するため、新規建設や屋根の改修プロジェクトで好まれています。また、特定の温度や表面条件を必要とせずに現場での迅速な施工が可能であり、大規模な商業施設や工業施設への設置に最適です。

接着剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)5.1%で成長すると予想されています。これは、美観性、軽量性、現代の屋根材膜との相性の良さによるものです。接着剤ベースの固定方法は、貫通部を必要としないため、漏水リスクを低減し、熱性能を向上させます。この方法は、厳格なエネルギー効率と断熱規制が適用される地域で increasingly 採用されています。持続可能な建築実践が普及し、技術革新が接着性能を向上させるにつれ、接着剤セグメントは住宅用および高級商業用アプリケーションにおいて勢いを増しています。

屋根膜の洞察

単層膜セグメントは、2024年に45.5%の最高売上高市場シェアを占めました。これは、軽量性、施工の容易さ、コスト効率の良さによるものです。TPO、PVC、EPDMなどの膜は、優れた耐候性、紫外線安定性、柔軟性を備えており、商業用や工業用の平屋根に人気の選択肢となっています。機械式固定システムとの相性や労働力の削減が、大規模な屋根工事プロジェクトにおいて、特に速度と予算が重要な要因となる場合に、単層膜を最適なソリューションとしています。

2層アスファルトセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.1%で成長すると予想されています。これは、優れた耐久性、防水性能、および穿孔や過酷な気象条件に対する耐性の向上によるものです。建設プロジェクトが長期耐久性と耐候性に重点を置く傾向が強まり、特に極端な気候条件にさらされる地域で、2層アスファルトシステムが人気を集めています。高い荷重耐性と長い寿命を備えた屋根材システムへの需要増加と、改質アスファルト技術の進歩が、改修工事と新築工事の両分野での採用を後押ししています。

販売チャネルの動向

2024年に最も高い売上高市場シェア(67.8%)を占めた直接販売チャネルセグメントは、主要メーカーが請負業者、建設業者、最終ユーザーへの直接販売に注力しているためです。このアプローチは、サプライチェーンの効率化、中間業者への依存度低下、利益率の向上を実現します。直接販売チャネルは、価格設定の柔軟性、顧客サービスの向上、迅速なフィードバックループを可能にし、メーカーが市場動向や顧客ニーズに迅速に対応できるよう支援します。その結果、多くの主要企業が自社販売ネットワークやオンラインプラットフォームを構築し、顧客との直接的な関与を強化しています。

間接販売チャネルセグメントは、予測期間中に年平均成長率(CAGR)5.0%で大幅に成長すると見込まれています。特に新興市場では、広範なローカルディーラーやディストリビューターのネットワークへのアクセスが依然として重要であるためです。これらの仲介業者は地域専門知識、物流支援、小規模から中規模の建設業者との確立された関係を提供し、これらの業者が慣れたチャネルを通じて購入することを好むためです。建設業界が遠隔地や開発途上地域で拡大する中、製造メーカーは新たな顧客層の開拓、市場浸透の拡大、多様な地域での製品供給を確保するため、間接販売業者との提携を強化しています。

最終用途別動向

建設・不動産分野の最終用途セグメントは、2024年に売上高市場シェアの48.1%を占めました。これは、商業施設、住宅複合施設、公共インフラなどにおいてフラットルーフシステムが広く採用されているためです。これらの分野では、コスト効率が高く、スペース効率に優れた屋根材が優先され、フラットルーフが理想的な選択肢となっています。世界的な都市化進展と、特に大都市圏や2次都市における不動産開発プロジェクトの着実な増加に伴い、このセグメントにおける信頼性が高く耐久性のあるフラットルーフ用固定具の需要は、引き続き堅調に推移しています。

産業・製造セグメントは、産業施設、倉庫、物流センターの拡大を背景に、予測期間中に年平均成長率(CAGR)5.6%で大幅に成長すると見込まれています。これらの構造物は、運営効率とインフラ最適化のため、広大な平屋根面が必要とされています。新興経済国での製造活動の拡大とグローバルサプライチェーンの進化に伴い、頑丈で耐候性のある屋根システムへの需要が高まっています。これにより、過酷な産業環境下での長期的な耐久性と構造的強度を確保するため、高性能な固定具の需要が拡大しています。

地域別動向

北米は、成熟した建設慣行と屋根の張り替え・改修プロジェクトの高率を背景に、フラットルーフ固定具市場で大きなシェアを占めています。同地域では、商業施設や工業施設において単層屋根システムが好まれており、機械式固定ソリューションの採用が増加しています。持続可能性規制、エネルギー効率目標、太陽光発電対応の平屋根の採用も市場を後押ししています。技術革新とプレミアムな耐候性素材への注目は、地域における製品開発をさらに形作っています。

米国フラットルーフ固定具市場動向

米国フラットルーフ固定具市場は、特に商業用不動産と倉庫部門におけるフラットルーフ固定具の安定した需要が特徴的です。ECの拡大により大規模な配送センターが急増し、その多くがフラットルーフを採用しています。さらに、インフラ再活性化への投資増加とエネルギー効率の高い建物に対する連邦政府のインセンティブが需要を後押ししています。米国では、多様な気候条件下での信頼性と施工の容易さから、機械式固定システムが強く好まれています。

アジア太平洋地域 フラットルーフ固定具市場動向

アジア太平洋地域は市場を支配し、2024年に約31.7%の最大の売上高シェアを占めました。これは、中国、インド、東南アジア諸国などでの急速な都市化、建設セクターの急成長、大規模なインフラ開発が要因です。同地域では商業・工業用建築プロジェクトが急増しており、コスト効率と空間最適化を理由にフラットルーフシステムが好まれています。さらに、政府の「スマートシティ」や「手頃な住宅」、「産業回廊」に関するイニシアチブが建設活動を後押しし、フラットルーフ固定具の需要を直接的に拡大しています。

中国は、大規模な建設生産量と急速な都市化を背景に、フラットルーフ固定具市場における主要な貢献国です。政府支援のインフラプロジェクト、商業用不動産開発の拡大、産業の拡大が、フラットルーフシステムへの需要を継続的に押し上げています。グリーンビルディングのトレンドとフラットルーフへの太陽光パネル設置の増加も、固定具の需要を後押ししています。さらに、同国の強力な製造基盤は、競争力のある価格で大規模な固定具生産を可能にし、グローバル市場において主要な消費者兼供給国としての地位を確立しています。

ヨーロッパ フラットルーフ固定具市場動向

欧州のフラットルーフ用固定具市場は、厳格な環境規制とエネルギー効率の高い建築手法の普及に左右されています。地域内の各国はグリーン建設に投資しており、フラットルーフは太陽光発電設備やグリーンルーフシステムに頻繁に採用されています。これにより、耐久性と耐候性に優れた固定具の需要が拡大しています。老朽化したインフラの改修とエネルギー節約型建設への政府補助金も、特に西欧地域で市場成長を後押ししています。

ドイツの平屋根用固定具市場は、持続可能な建築への強い重視と高い建設基準により、欧州内で際立っています。同国はグリーンビルディング、パッシブハウス開発、太陽光統合型屋根システム(いずれも平屋根システムを頻繁に採用)の分野でリーダーシップを発揮しています。技術的に高度で長寿命の固定具への需要が高く、地元メーカーは精度工学設計と環境基準に準拠した製品開発に注力しています。公共部門と民間部門のインフラ投資やエネルギー効率向上改修が、市場活動をさらに活性化しています。

ラテンアメリカ フラットルーフ用固定具市場動向

ラテンアメリカのフラットルーフ用固定具市場は、ブラジルやメキシコなどの国における都市開発と工業建設の増加を背景に、緩やかな成長を遂げています。住宅用途では傾斜屋根が依然主流ですが、商業・工業部門ではコストとスペース効率の観点からフラットルーフシステムが採用されています。主要国の経済回復、および不動産や物流分野への海外投資は、ファスナーサプライヤーにとって新たなビジネスチャンスを生み出しています。しかし、より発展した地域に比べ、市場浸透はまだまだ初期段階にあります。

中東・アフリカの平屋根用ファスナー市場の動向

中東・アフリカ地域は、特に湾岸協力会議(GCC)諸国における大規模建設プロジェクトを追い風として、平屋根用ファスナー市場で有望な成長を見せています。この地域では、気候の適合性や建築上の好みから、フラットルーフが広く使用されています。主な需要要因としては、アラブ首長国連邦、サウジアラビア、南アフリカなどの国々におけるメガインフラや商業開発が挙げられます。この地域は石油依存型経済から多角化が進んでいるため、持続可能でスマートな建築プロジェクトへの注目が高まり、市場の拡大がさらに進むと予想されます。

主な平屋根用ファスナー企業の概要

平屋根用ファスナー市場には、SFS Group U.S., Inc.、MSA、Grainger Canada、Alimak Group、3M、MISUMI Corporation、Prince Fastener、Leeden Sdn Bhd、Bossard Group、Stronghold Asia などの主要企業が参入しています。これらの企業は、製品革新、戦略的提携、地域展開の拡大など、市場シェアを強化するための戦略に積極的に取り組んでいます。サプライチェーンの効率化や、進化する建設ニーズに対応した先進的な固定ソリューションの開発にも重点が置かれています。

さらに、主要企業は製品ラインナップの拡充と新規地理的市場への進出を目的とした合併・買収を推進しています。例えば、2024年4月、Sikaは屋根工事用接着剤として新たな圧敏アクリル接着剤を発売し、屋根用ファスナー市場での地位を強化しました。この先進的な接着技術は、追加の機械式ファスナーや硬化時間を必要とせずに、迅速で確実な接着を可能にし、施工コストと労働力を大幅に削減します。初期接着力と長期耐久性に優れ、膜材や断熱板などの屋根材に最適です。

主要な平屋根用ファスナー企業:

以下の企業は、フラットルーフ固定具市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- SFS Group U.S., Inc.

- MSA

- Grainger Canada

- Alimak Group

- 3M

- MISUMI Corporation

- Prince Fastener

- Leeden Sdn Bhd

- Bossard Group

- Stronghold Asia

グローバルフラットルーフ固定具市場レポートのセグメンテーション

本レポートは、地域および国別での売上高成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向を分析しています。本調査では、Grand View Researchは、製品、屋根用膜、最終用途、販売チャネル、地域に基づいて、グローバルな平屋根用固定具市場レポートをセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2021年~2033年)

- 機械式固定

- 接着式

- 重石式

- その他

- 屋根膜別見通し(売上高、米ドル百万、2021年~2033年)

- 単層膜

- 二層アスファルト

- その他の複合システム

- 最終用途別見通し(売上高、米ドル百万、2021年~2033年)

- 建設・不動産

- エネルギー・ユーティリティ(太陽光発電とグリーンルーフ)

- 産業・製造

- 政府・公共部門

- その他

- 販売チャネル別見通し(売上高、百万ドル、2021年~2033年)

- 直接

- 間接

- 地域別見通し(売上高、百万ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. フラットルーフ固定具市場変数、動向、および範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.1.1. 開発途上国における建設活動の拡大

3.4.1.2. プレファブ建設材料の採用増加

3.4.2. 市場制約分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場課題

3.5. 主要な取引と戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTEL分析(SWOT分析)

3.6.2.1. 政治的環境

3.6.2.2. 環境的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 経済的環境

3.6.2.6. 法的環境

第4章. フラットルーフ固定具市場:製品推定値とトレンド分析

4.1. 製品のポイント

4.2. 製品市場シェア分析(2025年~2033年)

4.3. フラットルーフ固定具市場推定値と予測(製品別、2021年~2033年) (USD百万)

4.3.1. 機械固定式

4.3.2. 接着式

4.3.3. 重量固定式

4.3.4. その他

第5章. フラットルーフ固定具市場:屋根膜の推定値とトレンド分析

5.1. 屋根膜の要点

5.2. 屋根膜市場シェア分析(2025年~2033年)

5.3. フラットルーフ固定具市場予測:屋根防水シート別 2021 – 2033(百万米ドル)

5.3.1. 単層膜

5.3.2. 二層アスファルト

5.3.3. その他の複合システム

第6章 フラットルーフ固定具市場:最終用途別予測と動向分析

6.1. 最終用途の主なポイント

6.2. 最終用途別市場シェア分析、2025年~2033年

6.3. フラットルーフ用固定具市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.3.1. 建設・不動産

6.3.2. エネルギー・ユーティリティ(太陽光発電とグリーンルーフ)

6.3.3. 産業・製造

6.3.4. 政府・公共部門

6.3.5. その他

第7章 フラットルーフ固定具市場:流通チャネルの推定とトレンド分析

7.1. 流通チャネルの要点

7.2. 流通チャネルの市場シェア分析(2025年~2033年)

7.3. フラットルーフ固定具市場推定値と予測(2021年~2033年、流通チャネル別)(百万ドル)

7.3.1. 建設・不動産

7.3.2. エネルギー・ユーティリティ(太陽光発電とグリーンルーフ)

7.3.3. 産業・製造

7.3.4. 政府・公共部門

7.3.5. その他

第8章 フラットルーフ固定具市場:地域別推定値とトレンド分析

8.1. 主要なポイント

8.2. 地域別市場シェア分析、2025年~2033年

8.3. 北米

8.3.1. 北米フラットルーフ固定具市場推定値と予測、2021年~2033年(百万米ドル)

8.3.2. アメリカ合衆国

8.3.2.1. アメリカ合衆国フラットルーフ固定具市場推定値と予測(2021年~2033年)(百万ドル)

8.3.3. カナダ

8.3.3.1. カナダフラットルーフ固定具市場推定値と予測(2021年~2033年) (USD百万)

8.3.4. メキシコ

8.3.4.1. メキシコ フラットルーフ用固定具市場規模と予測、2021年~2033年 (USD百万)

8.4. ヨーロッパ

8.4.1. ヨーロッパ フラットルーフ用固定具市場規模と予測、2021年~2033年 (USD百万)

8.4.2. イギリス

8.4.3. イギリス フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.4.4. ドイツ

8.4.5. ドイツ フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.4.6. フランス

8.4.7. フランス フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋 フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.5.2. 中国

8.5.2.1. 中国のフラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.5.3. 日本

8.5.3.1. 日本のフラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.5.4. 韓国

8.5.4.1. 韓国のフラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカのフラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.6.2. ブラジル

8.6.2.1. ブラジル フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカ フラットルーフ用固定具市場規模予測(2021年~2033年)(百万米ドル)

8.7.2. アラブ首長国連邦

8.7.2.1. アラブ首長国連邦のフラットルーフ用固定具市場規模推計と予測(2021年~2033年)(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 競争分類

9.3. 企業の市場ポジション

9.4. 2022年の企業ヒートマップ分析

9.5. 2022年の戦略マッピング

9.6. 企業一覧

9.6.1. SFS Group U.S., Inc.

9.6.1.1. 企業概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 戦略的イニシアチブ

9.6.2. MSA

9.6.2.1. 当社概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアチブ

9.6.3. Grainger Canada

9.6.3.1. 当社概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアチブ

9.6.4. Alimak Group

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的イニシアチブ

9.6.5. 3M

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 戦略的イニシアチブ

9.6.6. MISUMI Corporation

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 戦略的イニシアチブ

9.6.7. Stronghold Asia

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 戦略的イニシアチブ

9.6.8. プリンス・ファスナー

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的イニシアチブ

9.6.9. Leeden Sdn Bhd

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的イニシアチブ

9.6.10. Bossard Group

9.6.10.1. 会社概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 戦略的イニシアチブ

表一覧

表1 フラットルーフ用ファスナー市場推定値と予測(製品別)2018年~2030年(百万ドル)

表2 フラットルーフ用ファスナー市場推定値と予測(屋根膜別)2018年~2030年 (USD百万)

表3 フラットルーフ用固定具市場規模推計と予測(用途別)2018年~2030年(USD百万)

表4 フラットルーフ用固定具市場規模推計と予測(販売チャネル別)2018年~2030年(USD百万)

図表一覧

図1 フラットルーフ用固定具市場セグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 地域別見通し

図7 セグメント別見通し

図8 セグメント別見通し

図9 競争状況

図10 市場浸透率と成長マップ

図11 バリューチェーン分析

図12 フラットルーフ用固定具:市場動向

図13 市場ドライバー分析

図14 市場制約分析

図15 業界分析:ポーターの

図16 PESTEL分析(SWOT分析)

図17 製品:主要なポイント

図18 製品:市場シェア(2025年と2033年)

図19 機械式固定フラットルーフ固定具の市場推定値と予測(2021年~2033年、USD億ドル)

図20 接着式フラットルーフ固定具の市場推定値と予測(2021年~2033年、USD億ドル)

図21 プラスチックおよび複合材製フラットルーフ固定具市場の見積もりおよび予測(2021年~2033年、USD億ドル)

図22 その他のフラットルーフ固定具市場の見積もりおよび予測(2021年~2033年、USD億ドル)

図23 ルーフィング膜:主要なポイント

図24 ルーフィング膜: 市場シェア、2025年と2033年

図25 フラットルーフ用固定具市場規模予測(単層膜別)、2021年~2033年(USD億ドル)

図26 フラットルーフ用固定具市場規模予測(2層アスファルト別)、2021年~2033年 (USD 億ドル)

図27 フラットルーフ固定具市場の見積もりおよび予測(その他の複合システム別)、2021年~2033年(USD 億ドル)

図29 最終用途:主要なポイント

図30 最終用途:市場シェア、2025年と2033年

図31 建設・不動産用フラットルーフ用ファスナー市場規模予測(2021年~2033年)(USD億ドル)

図32 エネルギー・ユーティリティ(太陽光発電とグリーンルーフ)用フラットルーフ用ファスナー市場規模予測(2021年~2033年)(USD億ドル)

図33 産業・製造用フラットルーフ固定具市場の見積もりおよび予測(2021年~2033年、USD億ドル)

図34 政府・公共部門用フラットルーフ固定具市場の見積もりおよび予測(2021年~2033年、USD億ドル)

図36 その他のフラットルーフ固定具市場規模予測(2021年~2033年、USD億ドル)

図37 地域別市場規模予測(2025年と2033年、 (USD 億ドル)

図38 地域別市場:主要なポイント

図39 地域別市場:主要なポイント

図40 北米フラットルーフ用固定具市場規模推計と予測、2018 – 2030 (USD億ドル)

図41 米国フラットルーフ用固定具市場規模予測(2018年~2030年)(USD億ドル)

図42 カナダフラットルーフ用固定具市場規模予測(2018年~2030年)(USD億ドル)

図43 メキシコ フラットルーフ用固定具市場規模推計と予測(2018年~2030年)(USD億ドル)

図44 ヨーロッパ フラットルーフ用固定具市場規模推計と予測(2018年~2030年)(USD億ドル)

図45 イギリス フラットルーフ用固定具市場規模推計と予測(2018年~2030年)(USD億ドル)

図46 ドイツ フラットルーフ用固定具市場規模推計と予測(2018年~2030年) (USD 億ドル)

図47 フランス フラットルーフ用固定具市場規模推計と予測、2018年~2030年 (USD 億ドル)

図48 アジア太平洋地域 フラットルーフ用固定具市場規模推計と予測、2021年~2033年 (USD 億ドル)

図49 中国のフラットルーフ用固定具市場規模推計と予測、2021年~2033年 (USD 億ドル)

図50 日本のフラットルーフ用固定具市場規模推計と予測、2021年~2033年 (USD 億ドル)

図51 韓国のフラットルーフ用固定具市場規模と予測(2021年~2033年) (USD 億ドル)

図52 ラテンアメリカ地域のフラットルーフ用固定具市場規模と予測(2021年~2033年) (USD 億ドル)

図53 ブラジル フラットルーフ用固定具市場規模予測(2021年~2033年)(USD億ドル)

図54 中東・アフリカ フラットルーフ用固定具市場規模予測(2021年~2033年)(USD億ドル)

図55 アラブ首長国連邦(UAE)のフラットルーフ用固定具市場規模予測(2021年~2033年、億ドル)

図56 競争分類

図57 企業市場ポジション

図58 企業ヒートマップ分析(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/