従来型手術よりも低侵襲手術へのシフトは、費用対効果、患者満足度の高さ、入院期間の短縮、術後合併症の少なさといった複数の理由に起因しています。

炎症性腸疾患(IBD)、胃がん、結腸がん、呼吸器感染症など、さまざまな慢性疾患の有病率の増加は、診断に使用されるこれらの機器の需要を大幅に促進しています。例えば、米国癌協会によると、2023年には米国で153,030人の癌患者が発生し、さらに米国肺協会は2021年に国内で約236,000人の新たな肺癌患者が発生すると予測しています。さらに、米国肺協会は、2021年に米国で236,000人が肺がんと診断されると推定し、米国消化器病学会は、国内で成人の10~15%が過敏性腸症候群の症状に苦しんでいると報告しています。これらの疾患の罹患率や有病率の上昇は、軟性内視鏡のニーズの高まりに寄与しており、市場の拡大を促進しています。

内視鏡機器の技術進歩。これらの進歩は、画像品質や処置効率の向上、新しい種類の内視鏡の開発につながっています。例えば、2023年1月、EndoTheia社は、同社の技術がBreakthrough Deviceの指定を受け、FDAから優先的地位を獲得したと発表しました。この技術は、低侵襲の軟性内視鏡手術を根本的に改善するためのもの。同社は、耳鼻咽喉科(Ear Nose and Throat:ENT)機器のカテゴリーでこの指定を受けたのは7例目であると述べています。EndoTheia社の共同設立者兼社長であるRobert J. Webster, III, PhDは、次のように述べています:

「EndoTheiaは、柔軟性と器用さの追加による有効性の向上を目標に、柔軟な内視鏡検査用の次世代医療機器を開発するために2018年に設立されました。」

低侵襲手術(MISs)の採用拡大が、予測期間にわたって世界の軟性内視鏡産業を後押しする見込み。主な利点は、高い患者受容率、痛みの軽減、費用対効果、合併症の可能性の低さなど。2023年1月のNIHデータは、米国における外来低侵襲手術の増加傾向を示しており、これらの環境におけるこれらのデバイスの需要を高めています。また、病院や診断センターでの耳鼻咽喉科、気管支鏡検査、歯科処置におけるこれらの製品に対する需要は、予測期間中の市場成長を促進すると予想されます。

さらに、硬性内視鏡や他の医療機器と比較して、これらの機器が提供する独自の利点が、産業の成長を大きく後押ししています。光ファイバーが提供する卓越した調整能力により、製品は複雑な解剖学的構造を容易に通過することができます。この適応性により、消化器科、呼吸器科、泌尿器科など様々な医療分野での使用が可能になり、応用範囲が広がります。また、方向転換が可能なため、診断や介入の精度が向上します。これにより、侵襲の少ない処置が可能になるため、患者の快適性が向上し、回復時間が短縮されます。医療従事者が低侵襲処置を優先し続ける中、産業に対する需要は増加し、市場成長をさらに促進すると予測されます。

コンポーネントの小型化により、より小型で汎用性の高いデバイスが開発され、狭くて複雑な解剖学的領域へのアクセスが容易になりました。さらに、材料や製造処置の進歩により、費用対効果が高く、信頼性が高く、患者にとって安全な軟性内視鏡が製造されるようになりました。したがって、このような要因が予測期間中の市場成長を促進すると予想されます。さらに、新しい技術や手段が定期的に開発・導入されていることから、軟性内視鏡市場は予測期間中に大きく成長する見込みです。例えば、多くの消化器領域におけるAIの応用は、特に内視鏡画像処理においてより広まりつつあります。

ケーススタディ

以下は、2022年7月にSpringer Natureが発表した研究で、従来型の硬性スコープと比較して複雑な解剖学的構造を可視化する能力に優れていることから、上顎洞病変を有する患者の術後フォローアップのためのルーチン診療として軟性内視鏡を検討することを目的としています。

研究の概要

3Dプリンターによる上顎洞の可視化における軟性内視鏡と臨床応用」と題された本研究では、術後経過観察中の上顎洞(MS)の可視化における硬性内視鏡と比較した装置の有効性を調査します。この研究の動機は、CTやMRIのような従来型の画像技術では、粘膜浮腫のような術後の変化により、小さな病変を明確に把握できないことが多いという限界にあります。

手段

研究者らは、MSの病変に対して手術を受けた患者70人を追跡調査。硬性内視鏡(0°、45°、70°)と軟性内視鏡の両方を使用し、それぞれの視認範囲を評価。これらの範囲を定量化するために、シンスライスCT画像を用いてMSの3Dモデルを作成し、それを3次元印刷しました。計測を容易にするため、内面には格子状の印が付けられました。

結果

その結果、軟性内視鏡は硬性内視鏡よりも視認範囲において有意に優れていることが示されました:

- 全体的な視認性: 軟性内視鏡は、34.25cm²(総面積の66.18%)の可視範囲を提供したのに対し、最も良好な性能を示した硬性スコープ(70°)は、26cm²(50.24%)の可視範囲にとどまりました。

- 特定の壁面の観察: フレキシブルスコープは、特に前壁、内側壁、下壁など、硬性スコープでは困難な部位の観察に優れていました。

- 臨床例: 硬性スコープでは見逃された病変を軟性内視鏡で発見できた2症例を紹介し、臨床現場でのユーティリティを強調。

市場の集中度と特徴

イノベーションの度合い: 世界市場は高度な技術革新が特徴で、新しい技術や手段が定期的に開発・導入されています。各技術は、診断・治療能力を向上させるための先進技術を継続的に導入しています。最新の軟性内視鏡モデルの特徴として、画像の向上や人間工学に基づいた設計などの先進的な機能が挙げられます。2024年5月、Lynmou Medicalは4月にフルHD電子内視鏡システムVC-1600シリーズ、5月に消化器内視鏡の製品認証を取得。また、多様な臨床画像ニーズに対応するため、HLI、SVI、TCI、DHIの4つの特殊光モードによる「フルシナリオイメージング」を導入し、早期消化器がんのスクリーニング、診断、治療のプロセスを強化。

同市場は、軟性内視鏡の需要拡大に対応するための事業拡大や競争力維持のため、大手企業によるM&A(合併・買収)が活発であることが特徴です。2024年12月、HOYA株式会社はPLASMABIOTICS社の残りの株式の取得を発表しました。この戦略的な動きは、医療技術分野、特に内視鏡のリプロセシング分野におけるHOYAの地位を強固なものとするものであり、両社にとって重要な意味を持つものです。

企業は新規製品の承認取得のため、臨床試験や薬事申請に積極的に資源を投入しています。その結果、新規内視鏡技術の開発コストが増大する可能性があります。例えば、欧州連合(EU)は最近、内視鏡医や患者に影響を与える可能性のある法律やガイドラインを課しました。新たな規制は、治療効果を保証し、患者の損害を最小限に抑えるために、新規および既存の内視鏡機器の使用に関する臨床試験および観察研究の要件を引き上げています。

軟性内視鏡市場における製品の代替度は、技術の進歩、患者の嗜好、規制の枠組みなど様々な要因に影響され、中程度から高い。従来型の再使用型内視鏡は主要な代替品として機能していますが、交差汚染や感染に伴うリスクがあるため、硬性内視鏡や単回使用型内視鏡への嗜好が高まっています。COVID-19の流行はこのシフトをさらに加速させ、感染リスクを最小限に抑えるより安全な選択肢の必要性を浮き彫りにしました。

いくつかの市場プレーヤーは、市場での地位を強化し、製品やサービスのポートフォリオを拡大するために、新たな地域への参入や施設の立ち上げによって事業を拡大しています。2024年9月、オリンパスはオーストラリアのメルボルンで、同社初の軟性内視鏡滅菌施設「Sapphire」を立ち上げました。この施設は、オリンパスが新たに開始したオンデマンド・ソリューションの一部で、内視鏡サービスの管理に伴うリスク、コスト、複雑さを軽減するように設計されています。

製品別インサイト

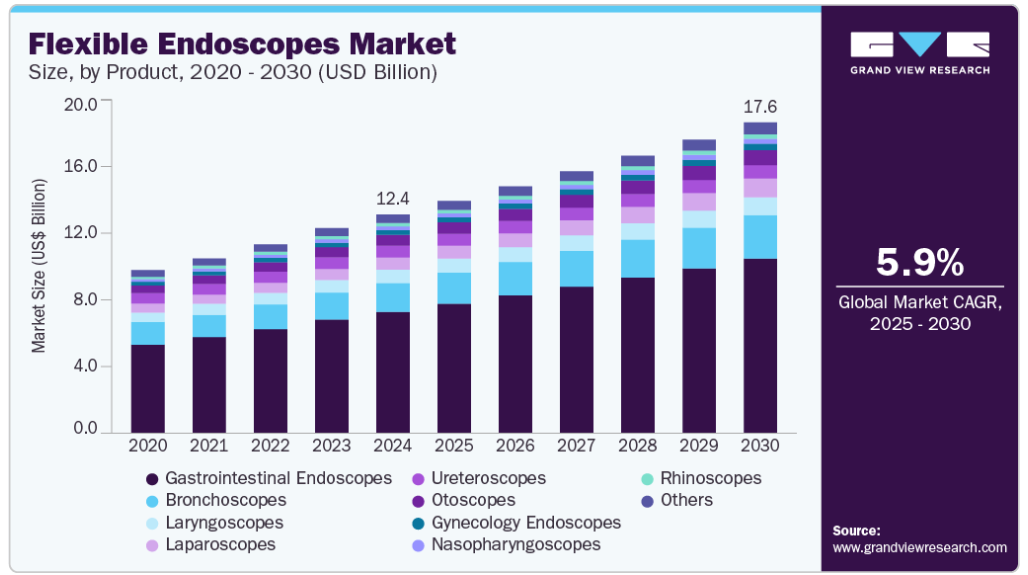

製品別では、消化器内視鏡セグメントが2024年に55.59%と大きな売上シェアを占めています。これは、大腸がん、炎症性腸疾患、その他の慢性疾患など、消化器疾患の有病率の増加により、定期的な診断処置が必要になっているため。例えば、米国癌協会によると、胃癌の新規症例は2023年だけで約26,500件予想されており、内視鏡のような効果的な診断ツールの緊急の必要性が強調されています。また、柔軟性のある胃カメラの利点の意識の高まりは、そのような研究イニシアチブの燃料を成長し、その採用は大幅に市場の成長を強化することが期待されています。

腹腔鏡セグメントは、予測期間中に最も速いCAGRで成長すると予想され、肥満や様々な消化器疾患などの腹腔鏡手術を必要とする状態の有病率の増加に起因し、効果的な診断や手術ツールの必要性を高めています。さらに、技術への投資と進歩により、軟性腹腔鏡の画像処理能力と機能性が向上し、医療従事者にとってより魅力的なものとなっています。腹腔鏡を使用する手術は、滅菌コストや感染症による合併症の可能性を考慮すると、再利用可能な器具を使用する手術よりもはるかに安価です。例えば、2023年4月、医療機器企業であるXenocor社は、GenHenn Venture Fund Iを筆頭に、Patel Family Investment、Barvest Ventures, Inc、Baranco Investments, Inc.などが主導するシリーズA資金調達で1,000万米ドルを調達しました。

最終用途の洞察

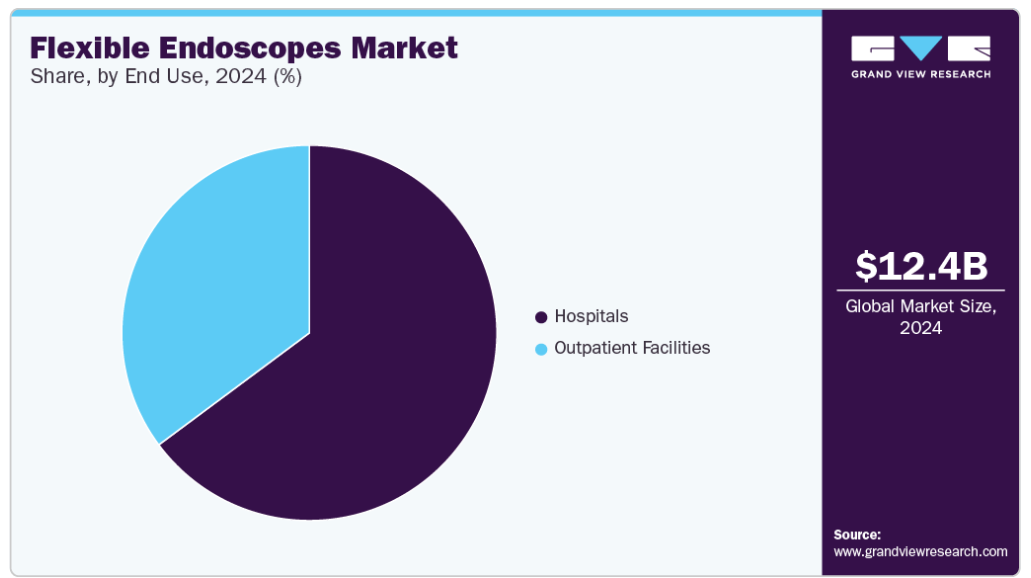

エンドユース別では、病院セグメントが2024年の売上高シェア64.83%で市場を支配。有利な償還シナリオ、内視鏡処置を実施する病院数の多さ、低侵襲処置に対する病院の嗜好性の高さが、病院セグメントの高収益成長の要因です。また、感染や漏れの可能性を低減するために、病院での単回使用内視鏡の採用が増加していることも、このセグメントの需要に貢献しています。さらに、軟性内視鏡の高感度と相まって、技術の進歩がセグメントの拡大に勢いを与えています。病院数は、カナダ、米国、英国、スペイン、イタリア、インド、中国、日本、タイ、ブラジル、南アフリカ、アラブ首長国連邦、アルゼンチンを含むほとんどの国で増加しています。米国病院協会によると、2024年の米国の病院数は6,120。同様に、2021年のカナダの病院数は1,300。欧州連合(EU)には約15,000の病院があります。

外来施設は予測期間中に最も速いCAGRで成長すると予測されています。内視鏡手術を行う外来患者施設の増加は、このセグメントの需要を促進する重要な要因です。さらに、外来施設へのアクセスのしやすさ、費用対効果の高いサービスなど、特定の利点が市場拡大を後押ししています。さらに、医療インフラを強化するための政府の取り組みが、予測期間中にセグメントの成長を促進すると予測されています。

地域別インサイト

フレキシブル内視鏡産業は、多数の主要企業が存在し、各社が様々な戦略的イニシアチブをとっていることから、2024年には北米が40.69%の収益シェアを占めました。北米では、米国が最大の市場。さらに、費用対効果の高い医療機器に対する意識の高まりや、1人当たりの医療費の高さも、この地域の成長を後押しする要因の1つです。さらに、高度な医療インフラ、政府の支援策、最適な治療範囲も北米地域の成長の要因となっています。

米国の軟性内視鏡市場動向

2024年の北米地域の産業は、製品承認の拡大により米国が支配的。例えば、2022年7月、Zsquare社は最初の製品であるZsquare ENT-Flex RhinolaryngoscopeのFDA 510(k)クリアランスを取得しました。この内視鏡は、患者の快適性を高め、診断の質を向上させることを目的としています。このマイルストーンは、様々な疾患別において手頃な価格で効果的な軟性内視鏡を普及させることで、内視鏡市場の変革に向けた極めて重要な一歩と考えられます。

ヨーロッパの軟性内視鏡市場動向

ヨーロッパの軟性内視鏡市場は、予測期間中に最も急速に成長する見込みです。感染リスクを最小化し、より良い臨床結果を最大化することへの嗜好の高まりが、ヨーロッパにおける軟性内視鏡とその付属品の採用を増加させています。さらに、機能性胃腸障害や糖尿病、癌、心血管障害などの慢性疾患の罹患率の増加により、診断率が年々上昇しており、これが市場成長を押し上げると予測されています。例えば、欧州委員会が2024年1月に発表した論文によると、欧州29カ国で推定2,370万人が一生のうちに癌の診断に直面しています。

英国の軟性内視鏡市場は予測期間中に大きく成長する見込み。がんと慢性疾患の有病率の高さ、老年人口の増加が同国の市場成長を促進すると予想されています。Macmillan Cancer Supportによると、2022年10月、英国で癌に苦しむ患者は約300万人、2040年までに同国で癌と診断される患者は530万人と予想されています。全国がん啓発・早期診断イニシアチブの導入により、がんの早期診断が促進され、最適な治療へのアクセスが増加し、市場の牽引役として重要な役割を果たしています。

アジア太平洋地域の軟性内視鏡市場動向

アジア太平洋地域の軟性内視鏡産業は、予測期間を通じて大幅なCAGR成長が見込まれています。この成長は、対象疾患の負担が大きいことに起因しており、患者人口が多いことが、この地域の拡大の牽引役となる見込みです。アジア太平洋地域における医療機器の需要の高まりにより、医療インフラが改善し、市場関係者からの投資が増加していることが、この地域の成長をある程度促進しています。さらに、再利用可能な内視鏡から軟性内視鏡への移行が進んでおり、疫学的要因も増加していることから、同地域の成長には大きな期待が寄せられています。

インドの軟性内視鏡市場は、同国における製品開発と技術革新の増加により、かなりの成長を記録すると予測されています。例えば、2024年7月、富士フイルムインドはムンバイに新しい内視鏡センターを開設し、医療サービスを拡大しました。この開発は、インドの医療市場、特に医療機器と画像診断の分野での存在感を高めるための取り組みの一環です。この内視鏡センターの設立により、ムンバイおよびその周辺の患者にとって、高度な診断・治療手技へのアクセスが向上することが期待されます。

南米フレキシブル内視鏡市場動向

中南米諸国における医療費の増加や医療インフラへの投資が、軟性内視鏡を含む先進医療技術の導入を後押ししていることから、中南米の軟性内視鏡産業は予測期間中に大幅な成長が見込まれています。病院が患者の安全性を高め、臨床転帰を改善しようとしているため、これらのソリューションへのシフトがこの医療機器市場セグメントの成長を促進すると予想されます。

ブラジルの軟性内視鏡市場は、同国で行われている継続的な製品開発により、予測期間中にかなりの成長を記録すると予測されています。例えば、2024年9月には、オリンパスの最新世代の内視鏡システム「EVIS X1」がブラジルで発売されました。この先進的なシステムは、オリンパスのこれまでの消化器内視鏡検査で最も洗練された技術です。EVIS X1システムには、上部消化管検査用のGIF-1100と下部消化管検査用のCF-HQ1100DL/Iの2つの互換性のある消化管内視鏡が搭載されています。これらの内視鏡は、人間工学に基づいた設計により、ユーザーの快適性を向上させ、処置の効率化を目指しています。

中東・アフリカの軟性内視鏡市場動向

中東・アフリカの軟性内視鏡市場は、予測期間中に大きな成長が見込まれています。この市場を牽引しているのは、慢性疾患、特に消化器疾患や癌の有病率の増加であり、内視鏡をユーティリティとした診断処置の必要性が高まっています。感染対策とウイルス感染リスクの低減に重点を置くことで、内視鏡を含むシングルユース機器への嗜好が高まっています。ブラジル消化器内視鏡学会(SOBED)の科学委員会が2020年に実施した調査によると、回答者の約90%が、パンデミック時の内視鏡活動は緊急処置にのみ必要であると回答しています。

南アフリカの軟性内視鏡市場は大幅な成長が予想されます。南アフリカの医療部門は、質の高いサービスと正確な診断の提供に重点を置き、進化を続けています。この地域の医療機器産業は、アフリカ民族会議(ANC)や国民健康保険(NHI)に関する政府の政策の影響を強く受けています。オリンパス株式会社、富士フイルムホールディングス株式会社、HOYA株式会社、Advanced Sterilization Products Services, Inc. KGなどの企業がこの地域に将来の成長機会を提供しています。

フレキシブル内視鏡の主要企業の洞察:

主要企業は市場シェア拡大のため、新製品開発、合併買収、提携などの戦略を採用しています。例えば、Ambu A/S社、Boston Scientific Corporation社、obp Surgical Corporation社、COOPERSURGICAL, INC.社などは、新しい内視鏡の開発に積極的に取り組んでいます。例えば、2020年5月、Ambu A/Sは、内視鏡と組み合わせて使用する「Ambu aView 2 Advanceディスプレイ」ユニットを米国とヨーロッパで発売する計画を発表。

軟性内視鏡の主要企業

軟性内視鏡市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Olympus Corporation

- Ethicon Endo-surgery, LLC

- FUJIFILM Holdings Corporation

- Stryker Corporation

- Boston Scientific Corporation

- Karl Storz GmbH & Co. KG.

- Smith & Nephew Inc.

- Richard Wolf GmbH

- Medtronic Plc (Covidien)

- Ambu A/S, PENTAX Medical

- Machida Endoscope Co., Ltd.

最近の動向

- 2025年5月、富士フイルムヨーロッパは、新800シリーズ「ELUXEO内視鏡」として、「ELUXEO EG-840T」と特別設計の細径「EG-840TP」を発売しました。これらの内視鏡は、ELUXEO 8000システムに続く「WELCOME, FUTURE」イニシアチブの第2弾です。この内視鏡は、観察・診断や高度な内視鏡治療、特に早期消化器がんに対する内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)などをサポートするために開発されました。

- 2024年10月、ルミセルはバレット食道患者の前がんおよび早期食道腺がん(EAC)検出のための新規軟性内視鏡を開発中であることを発表しました。この開発は、米国国立衛生研究所(NIH)の国立癌研究所(NCI)から授与された第I相中小企業技術革新研究(SBIR)契約によって支援されています。

- 2024年8月、KARL STORZ U.S.とFUJIFILM Healthcare Americas Corporationは、内視鏡医と外科医に包括的なソリューションを提供するための戦略的関係を締結しました。このパートナーシップの中核は、富士フイルムのフレキシブルな消化器(GI)内視鏡とKARL STORZの手術室(OR)統合ソリューションの共同販売です。

- 2024年4月、オリンパスは、初の単回使用軟性尿管鏡システム「RenaFlex」の米国FDA 510(k)認可を取得しました。この革新的な装置は、医療従事者が腎結石などの泌尿器疾患や障害を診断・治療する際に役立つように設計されています。RenaFlexシステムは、経尿道的および経皮的アクセスルートの両方を通じて、尿道、膀胱、尿管、膀胱窩、腎乳頭を含む尿路の可視化を可能にします。

軟性内視鏡の世界市場レポート区分

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を世界、地域、国レベルで提供しています。本レポートでは、Grand View Research社は世界の軟性内視鏡市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- 気管支鏡

- 腹腔鏡

- 喉頭鏡

- 耳鏡

- 尿管鏡

- 膀胱鏡

- 鼻咽頭鏡

- 鼻鏡

- 関節鏡

- 神経内視鏡

- 子宮鏡

- 婦人科内視鏡

- 消化器内視鏡

- 大腸内視鏡

- 胃カメラ(上部消化管内視鏡)

- 十二指腸内視鏡

- 腸内視鏡

- S状結腸鏡

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来患者施設

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 調査の前提

1.8. 二次情報源リスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 軟性内視鏡市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 低侵襲手術またはキーホール手術への嗜好の高まり

3.2.1.2. 世界的ながん有病率およびがん関連死亡率の増加

3.2.1.3. 製品の承認・上市数の増加

3.2.1.4. 内視鏡の技術進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 病院・診断センターにおける軟性内視鏡の認識不足と採用率の低さ

3.2.2.2. 厳しい規制の枠組み

3.3. 軟性内視鏡 市場分析ツール

3.3.1. 産業分析 – ポーターのファイブフォース分析

3.3.2. PESTLE分析

第4章. 軟性内視鏡市場セグメント分析、製品別、2018年〜2030年(百万米ドル)

4.1. 定義と範囲

4.2. 製品市場シェア分析、2024年および2030年

4.3. セグメントダッシュボード

4.4. 軟性内視鏡の世界市場、製品別、2018年〜2030年

4.5. 軟性内視鏡の市場規模・予測、製品別、2018年〜2030年 (百万米ドル)

4.6. 軟性内視鏡市場:製品別-手技件数*(2018年~2030年)

4.7. 軟性内視鏡市場:製品別-単位数量*(2018年~2030年)

4.8. 腹腔鏡

4.8.1. 腹腔鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.9. 関節鏡

4.9.1. 関節鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.10. 尿管鏡

4.10.1. 尿管鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.11. 膀胱鏡

4.11.1. 膀胱鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.12. 婦人科内視鏡

4.12.1. 婦人科内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.13. 神経内視鏡

4.13.1. 神経内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.14. 気管支内視鏡

4.14.1. 気管支鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.15. ヒステロスコープ

4.15.1. 子宮鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.16. 喉頭鏡

4.16.1. 喉頭鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.17. 耳鏡

4.17.1. 耳鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.18. 経鼻咽頭鏡

4.18.1. 経鼻咽頭鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.19. 鼻鏡

4.19.1. 鼻鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.20. 消化器内視鏡

4.20.1. 消化器内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.20.2. 胃カメラ(上部消化管内視鏡)

4.20.2.1. 胃カメラ(上部消化管内視鏡)市場の2018~2030年の推定と予測 (百万米ドル)

4.20.3. 腸内視鏡

4.20.3.1. 腸内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.20.4. S状結腸鏡

4.20.4.1. S状結腸鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.20.5. 大腸内視鏡

4.20.5.1. 大腸内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

4.20.6. 十二指腸鏡

4.20.6.1. 十二指腸鏡市場の推定と予測、2018~2030年(USD Million)

第5章. 軟性内視鏡市場セグメント分析、最終用途別、2018年〜2030年(USD Million)

5.1. 定義と範囲

5.2. エンドユース市場シェア分析、2024年および2030年

5.3. セグメントダッシュボード

5.4. 軟性内視鏡の世界市場、エンドユース別、2018〜2030年

5.5. 病院

5.5.1. 病院市場の推定と予測、2018~2030年 (百万米ドル)

5.6. 外来患者施設

5.6.1. 外来患者施設市場の推定と予測、2018~2030年(USD Million)

第6章. 軟性内視鏡市場セグメント分析、地域別、2018年~2030年(USD Million)

6.1. 地域別市場シェア分析、2024年〜2030年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場スナップショット

6.4. 軟性内視鏡の地域別市場シェア、2024年・2030年

6.5. 南米アメリカ

6.5.1. 北米の軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競争シナリオ

6.5.2.4. 米国の軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.5.2.5. 米国の軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.5.2.6. 米国の軟性内視鏡市場:製品別-本数(2018年〜2030年)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競争シナリオ

6.5.3.4. カナダの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.5.3.5. カナダの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.5.3.6. カナダの軟性内視鏡市場:製品別-単位量(2018年〜2030年)

6.5.4. メキシコ

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競争シナリオ

6.5.4.4. メキシコの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.5.4.5. メキシコの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.5.4.6. メキシコの軟性内視鏡市場:製品別-手術単位数(2018年〜2030年)

6.6. ヨーロッパ

6.6.1. ヨーロッパの軟性内視鏡市場、2018年〜2030年 (百万米ドル)

6.6.2. 英国

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み

6.6.2.3. 競争シナリオ

6.6.2.4. イギリスの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.2.5. イギリスの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.6.2.6. イギリスの軟性内視鏡市場:製品別-単位量(2018年~2030年)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競争シナリオ

6.6.3.4. ドイツの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.3.5. ドイツの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.6.3.6. ドイツの軟性内視鏡市場:製品別-手術単位数(2018年〜2030年)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競争シナリオ

6.6.4.4. フランスの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.4.5. フランスの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.6.4.6. フランスの軟性内視鏡市場:製品別-手術単位数(2018年〜2030年)

6.6.5. イタリア

6.6.5.1. 主要国の動向

6.6.5.2. 規制の枠組み

6.6.5.3. 競争シナリオ

6.6.5.4. イタリアの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.5.5. イタリアの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.6.5.6. イタリアの軟性内視鏡市場:製品別-手術単位数(2018年〜2030年)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競争シナリオ

6.6.6.4. スペインの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.6.5. スペインの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.6.6.6. スペインの軟性内視鏡市場:製品別-本数(2018年〜2030年)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み

6.6.7.3. 競争シナリオ

6.6.7.4. ノルウェーの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.7.5. ノルウェーの軟性内視鏡市場:製品別 – 処置件数 (2018 – 2030年)

6.6.7.6. ノルウェーの軟性内視鏡市場:製品別-手術単位数(2018〜2030年)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制の枠組み

6.6.8.3. 競争シナリオ

6.6.8.4. スウェーデンの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.8.5. スウェーデンの軟性内視鏡市場:製品別-手術件数(2018年~2030年)

6.6.8.6. スウェーデンの軟性内視鏡市場:製品別 – 単位数(2018年 – 2030年)

6.6.9. デンマーク

6.6.9.1. 主要国の動向

6.6.9.2. 規制の枠組み

6.6.9.3. 競争シナリオ

6.6.9.4. デンマークの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.6.9.5. デンマークの軟性内視鏡市場:製品別-手技件数(2018~2030年)

6.6.9.6. デンマークの軟性内視鏡市場:製品別-手術単位数(2018年~2030年)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制の枠組み

6.7.1.3. 競争シナリオ

6.7.1.4. 日本の軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.1.5. 日本の軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.7.1.6. 日本の軟性内視鏡市場:製品別-本数(2018年〜2030年)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競争シナリオ

6.7.2.4. 中国の軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.2.5. 中国の軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.7.2.6. 中国の軟性内視鏡市場:製品別-本数(2018年〜2030年)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み

6.7.3.3. 競争シナリオ

6.7.3.4. インドの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.3.5. インドの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.7.3.6. インドの軟性内視鏡市場:製品別-単位量(2018年〜2030年)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 規制の枠組み

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリアの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.4.5. オーストラリアの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.7.4.6. オーストラリアの軟性内視鏡市場:製品別 – 単位数 (2018 – 2030年)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 規制の枠組み

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国の軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.5.5. 韓国の軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.7.5.6. 韓国の軟性内視鏡市場:製品別-手術単位数(2018年〜2030年)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み

6.7.6.3. 競争シナリオ

6.7.6.4. タイの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.7.6.5. タイの軟性内視鏡市場:製品別-手術件数(2018年~2030年)

6.7.6.6. タイの軟性内視鏡市場:製品別-手術台数(2018年〜2030年)

6.8. 南米アメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制の枠組み

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジルの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.8.1.5. ブラジルの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.8.1.6. ブラジルの軟性内視鏡市場:製品別 – 単位数 (2018 – 2030年)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競争シナリオ

6.8.2.4. アルゼンチンの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.8.2.5. アルゼンチンの軟性内視鏡市場:製品別-手技件数(2018~2030年)

6.8.2.6. アルゼンチンの軟性内視鏡市場:製品別-手術単位数(2018年~2030年)

6.9. 中東アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制の枠組み

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.9.1.5. 南アフリカの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.9.1.6. 南アフリカの軟性内視鏡市場:製品別 – 単位数 (2018 – 2030年)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 規制の枠組み

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.9.2.5. サウジアラビアの軟性内視鏡市場:製品別-手技件数(2018~2030年)

6.9.2.6. サウジアラビアの軟性内視鏡市場:製品別 – 単位数 (2018 – 2030年)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の動向

6.9.3.2. 規制の枠組み

6.9.3.3. 競争シナリオ

6.9.3.4. UAEの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.9.3.5. UAEの軟性内視鏡市場:製品別-手技件数(2018年~2030年)

6.9.3.6. UAEの軟性内視鏡市場:製品別 – 単位数 (2018 – 2030年)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制の枠組み

6.9.4.3. 競争シナリオ

6.9.4.4. クウェートの軟性内視鏡市場、2018年~2030年 (百万米ドル)

6.9.4.5. クウェートの軟性内視鏡市場:製品別手技件数 (2018 – 2030年)

6.9.4.6. クウェートの軟性内視鏡市場:製品別-手術単位数(2018年~2030年)

第7章 競争環境 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類(主要イノベーター、市場リーダー、新興プレイヤー)

7.3. 企業の市場ポジション分析

7.4. 企業レベルの洞察

7.5. 企業概要

7.5.1. オリンパス株式会社

7.5.1.1. 会社概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. エチコン エンドサージェリー エルエルシー

7.5.2.1. 会社概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. ペンタックスメディカル(HOYA株式会社)

7.5.3.1. 会社概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. 富士フイルムホールディングス

7.5.4.1. 会社概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. ストライカー・コーポレーション

7.5.5.1. 会社概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. ボストン・サイエンティフィック社

7.5.6.1. 会社概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. カール・シュトルツ GmbH & Co. KG.

7.5.7.1. 会社概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. スミス・アンド・ネフュー社

7.5.8.1. 会社概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. リチャード・ウルフ社

7.5.9.1. 会社概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

7.5.10. メドトロニック(コヴィディエン)

7.5.10.1. 会社概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアティブ

7.5.11. アンビューA/S、ペンタックスメディカル

7.5.11.1. 会社概要

7.5.11.2. 業績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 戦略的イニシアティブ

7.5.12. 町田内視鏡株式会社

7.5.12.1. 会社概要

7.5.12.2. 業績

7.5.12.3. 製品ベンチマーク

7.5.12.4. 戦略的イニシアティブ

7.5.13. その他の主要プレーヤーのリスト

表一覧

表1 二次資料リスト

表2 略語一覧

表3 軟性内視鏡の世界市場:製品別、2018年~2030年(USD Million)

表4 軟性内視鏡の世界市場:最終用途別、2018年~2030年 (百万米ドル)

表5 軟性内視鏡の世界市場、地域別、2018年〜2030年 (百万米ドル)

表6 北米の軟性内視鏡市場、国別、2018年〜2030年 (百万米ドル)

表7 北米の軟性内視鏡市場、製品別、2018年〜2030年 (百万米ドル)

表8 北米の軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表9 米国の軟性内視鏡市場:製品別、2018年~2030年 (百万米ドル)

表10 米国の軟性内視鏡市場:最終用途別、2018年~2030年 (百万米ドル)

表11 カナダの軟性内視鏡市場:製品別、2018年~2030年(百万米ドル)

表12 カナダの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表13 メキシコの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表14 メキシコの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表15 ヨーロッパの軟性内視鏡市場:国別、2018年〜2030年 (百万米ドル)

表16 ヨーロッパの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表17 ヨーロッパの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表18 英国 軟性内視鏡市場、製品別、2018年~2030年 (百万米ドル)

表19 英国. 軟性内視鏡市場:最終用途別、2018年~2030年(百万米ドル)

表20 ドイツの軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表21 ドイツの軟性内視鏡市場:最終用途別、2018年〜2030年(USD Million)

表22 フランスの軟性内視鏡市場:製品別、2018年 – 2030年 (百万米ドル)

表23 フランスの軟性内視鏡市場:最終用途別:2018年〜2030年 (百万米ドル)

表24 イタリアの軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表25 イタリアの軟性内視鏡市場:最終用途別:2018年〜2030年 (百万米ドル)

表26 スペインの軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表27 スペインの軟性内視鏡市場:最終用途別:2018年〜2030年 (百万米ドル)

表28 デンマークの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表29 デンマークの軟性内視鏡市場:最終用途別、2018年〜2030年(百万米ドル)

表30 スウェーデンの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表31 スウェーデンの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表32 ノルウェーの軟性内視鏡市場:製品別、2018年〜2030年(USD Million)

表33 ノルウェーの軟性内視鏡市場:最終用途別:2018年〜2030年(USD Million)

表34 アジア太平洋地域の軟性内視鏡市場:国別、2018年〜2030年 (百万米ドル)

表35 アジア太平洋地域の軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表36 アジア太平洋地域の軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表37 日本の軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表38 日本の軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表39 中国の軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表40 中国の軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表41 インドの軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表42 インドの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表43 オーストラリアの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表44 オーストラリアの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表45 タイの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表46 タイの軟性内視鏡市場:最終用途別:2018年〜2030年(USD Million)

表47 韓国 軟性内視鏡市場:製品別:2018年〜2030年(USD Million)

表48 韓国の軟性内視鏡市場:最終用途別:2018年〜2030年(USD Million)

表49 南米フレキシブル内視鏡市場:国別、2018年〜2030年 (百万米ドル)

表50 中南米の軟性内視鏡市場:製品別、2018年〜2030年(百万米ドル)

表51 南米フレキシブル内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表52 ブラジル 軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表53 ブラジル 軟性内視鏡市場:最終用途別:2018年〜2030年 (百万米ドル)

表54 アルゼンチンの軟性内視鏡市場:製品別、2018年~2030年(USD Million)

表55 アルゼンチンの軟性内視鏡市場:最終用途別:2018年〜2030年(USD Million)

表56 中東・アフリカの軟性内視鏡市場:国別、2018年〜2030年 (百万米ドル)

表57 中東・アフリカの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表58 中東・アフリカの軟性内視鏡市場:最終用途別、2018年〜2030年 (百万米ドル)

表59 南アフリカの軟性内視鏡市場:製品別、2018年〜2030年 (百万米ドル)

表60 南アフリカの軟性内視鏡市場:最終用途別:2018年〜2030年(USD Million)

表61 サウジアラビアの軟性内視鏡市場:製品別、2018年 – 2030年 (百万米ドル)

表62 サウジアラビアの軟性内視鏡市場:最終用途別:2018年-2030年 (百万米ドル)

表63 アラブ首長国連邦の軟性内視鏡市場:製品別、2018年~2030年 (百万米ドル)

表64 UAE軟性内視鏡市場:最終用途別:2018年〜2030年 (百万米ドル)

表65 クウェートの軟性内視鏡市場:製品別、2018年~2030年 (百万米ドル)

表66 クウェートの軟性内視鏡市場:最終用途別、2018年~2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 軟性内視鏡市場:展望

図8 軟性内視鏡の競合洞察

図9 補助具市場の展望

図10 軟性内視鏡市場のドライバーインパクト

図11 軟性内視鏡市場の阻害要因

図12 ポーター分析

図13 PESTLE分析

図14 軟性内視鏡市場 製品移動分析

図15 軟性内視鏡市場 製品の展望と要点

図16 腹腔鏡市場の推定と予測、2018年~2030年

図17 関節鏡市場の推定と予測、2018年~2030年

図18 尿管鏡市場の推定と予測、2018年~2030年

図19 膀胱鏡市場の推定と予測、2018年~2030年

図20 婦人科内視鏡市場の推定と予測、2018年~2030年

図21 神経内視鏡市場の推定と予測、2018年~2030年

図22 気管支内視鏡市場の推定と予測、2018年~2030年

図23 子宮鏡市場の推定と予測、2018年〜2030年

図24 喉頭鏡市場の推定と予測、2018年~2030年

図25 耳鏡市場の推定と予測、2018年~2030年

図26 経鼻咽頭鏡市場の推定と予測、2018年~2030年

図27 鼻鏡市場の推定と予測、2018年~2030年

図28 消化器内視鏡市場の推定と予測、2018年~2030年

図29 胃カメラ(上部消化管内視鏡)市場の推定と予測、2018年〜2030年

図30 腸内視鏡市場の推定と予測、2018年~2030年

図31 S状結腸鏡市場の推定と予測、2018年~2030年

図32 十二指腸内視鏡市場の予測・推移、2018年~2030年

図33 大腸内視鏡市場の推定と予測、2018年~2030年

図34 軟性内視鏡市場: エンドユーザー動向分析

図35 軟性内視鏡市場: エンドユースの展望と要点

図36 外来患者施設市場の予測および予測、2018年~2030年

図37 病院市場の予測および予測、2018年~2030年

図38 軟性内視鏡の世界市場 地域別動向分析

図39 軟性内視鏡の世界市場 地域別の展望と要点

図40 北米軟性内視鏡市場の予測および予測、2018年~2030年 (百万米ドル)

図41 主要国のダイナミクス

図42 米国の軟性内視鏡市場の予測および予測、2018年~2030年(百万米ドル)

図43 主なカントリーダイナミクス

図44 カナダの軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図45 主なカントリーダイナミクス

図46 メキシコの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図47 ヨーロッパの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図48 主要国のダイナミクス

図49 英国軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図50 主なカントリーダイナミクス

図51 ドイツの軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図52 主なカントリーダイナミクス

図53 スペイン軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図54 主なカントリーダイナミクス

図55 フランスの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図56 主なカントリーダイナミクス

図57 イタリアの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図58 主要国の市場動向

図59 ノルウェー軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図60 主なカントリーダイナミクス

図61 デンマーク軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図62 各国の主要市場

図63 スウェーデンの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図64 アジア太平洋地域の軟性内視鏡市場の推定と予測、2018年~2030年(百万米ドル)

図65 主要国のダイナミクス

図66 日本の軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図67 主なカントリーダイナミクス

図68 中国軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図69 主要国の動き

図70 インドの軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図71 主要国の市場動向

図72 オーストラリアの軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図73 主なカントリーダイナミクス

図74 韓国軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図75 主要国の市場動向

図76 タイの軟性内視鏡市場の推定と予測、2018年~2030年(USD Million)

図77 南米軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図78 主要国のダイナミクス

図79 ブラジル軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図80 主なカントリーダイナミクス

図81 アルゼンチン軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図82 MEA軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図83 主要国のダイナミクス

図84 南アフリカの軟性内視鏡市場の推定と予測、2018年~2030年 (百万米ドル)

図85 主要国の市場動向

図86 サウジアラビアの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図87 主要国の市場動向

図88 アラブ首長国連邦の軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図89 主要国の市場動向

図90 クウェートの軟性内視鏡市場の推定と予測、2018~2030年 (百万米ドル)

図91 主要企業の分類

図92 ヒートマップ分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/