主要市場動向とインサイト

- 2024年、アジア太平洋地域はフレキソ印刷インキ市場で最大の収益シェア38.7%を占め、主導的立場にあった。

- 2024年、中国のフレキソインキ市場はアジア太平洋市場の36.1%を占めた。

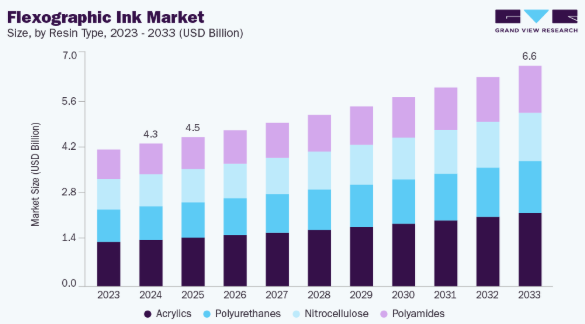

- 樹脂タイプ別では、アクリル系セグメントが2024年に32.6%の最大の収益シェアで市場を支配した。

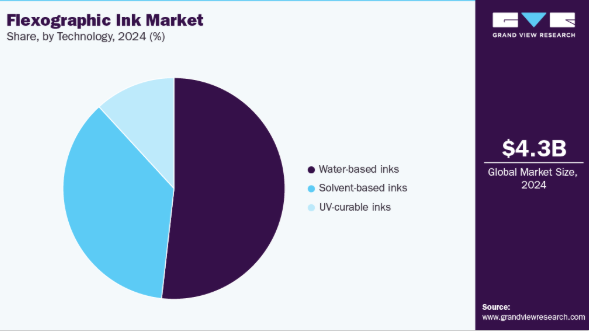

- 技術別では、水性インキが2024年に価値ベースで51.8%の最大の収益シェアを占めた。

- 用途別では、フレキシブル包装セグメントが2024年に価値ベースで41.7%の最大の収益シェアを占めた。

市場規模と予測

2024年市場規模:42億8510万米ドル

2033年予測市場規模:66億1900万米ドル

CAGR(2025-2033年):5.0%

- アジア太平洋地域:2024年における最大市場

厳格な環境規制は、環境に優しい水性インクやUV硬化型インクの採用を促進しています。一方、フレキソ印刷技術の進歩により、高品質でコスト効率に優れ、速乾性のあるインクソリューションが可能となり、市場の成長をさらに後押ししています。環境配慮型包装に対する消費者の嗜好の高まりに対応する、持続可能でバイオベースのインクを開発する大きな機会が存在します。アジアの新興市場、特にインドと東南アジアでは、拡大する産業・小売セクターにより高い成長可能性が示されている。デジタル印刷技術やハイブリッド印刷技術をフレキソシステムと統合することで、効率性向上、カスタマイズ化、プレミアム包装ソリューションの実現が図られる。

市場は、VOC排出に伴う溶剤系インクへの環境規制圧力と、UV硬化型インクシステム・設備の高コストという課題に直面している。原材料価格の変動性、特定基材との適合性問題、高度印刷技術に必要な熟練労働力の不足が、特に発展途上地域における市場拡大をさらに制約している。

市場集中度と特性

市場は比較的集中しており、サンケミカル、フリントグループ、ジークワーク、東洋インキ、INX、アルタナといったグローバル企業が、幅広い製品ポートフォリオ、世界的な製造拠点、深い顧客関係を通じて規模を確立している。一方、清河化学、アペックスインターナショナル、T&K TOKAなどの専門的な地域企業からなる第二層は、価格、ローカルサービス、ニッチな配合技術で競争している。これらの主要企業は、技術(水性、UV/EB、低移行性食品グレードシステム)、配合の専門知識(顔料、分散液、添加剤)、コンプライアンス能力(食品接触安全性、EuPIA/GMP)で差別化を図っており、フレキシブル包装、ラベル、段ボール、折り畳みカートンなどの分野で、コンバーターやブランドオーナーに供給しています。

競争環境は二つの戦略的要因によって再構築されている:サステナビリティと製品革新である。ジークワークやサンケミカルといった企業は、リサイクル性と規制要求を満たすため、循環型経済ソリューション、NCフリーツールボックス、バイオベース/低移行性化学品に多額の投資を行っている。一方、フリントグループなどは生産性向上とVOC削減を目的に、エネルギー硬化型および電子線硬化型製品を推進している。こうした動きは中小プレイヤーの技術的参入障壁を高めている。同時に、業界再編、顔料/分散剤サプライヤーによる後方統合、変動する原材料コスト、地域供給継続性の必要性が、M&A、現地生産投資、技術サービス拡充(印刷工程最適化、カラーマネジメント)を主要な競争手段として推進している。こうした動向は、研究開発・規制対応・流通規模を有する既存企業に有利に働く一方、機敏な地域専門企業にニッチな機会を創出している。

樹脂タイプ別インサイト

アクリル系セグメントは、優れた性能、コスト効率、多様な包装用途への汎用性により、2024年に32.6%の最大収益シェアで市場を支配した。アクリル系インクは多孔質・非多孔質基材双方で優れた密着性、光沢、発色性を発揮し、フレキシブル包装、段ボール、折り畳み式カートンなどの大量生産包装フォーマットに最適である。低VOC排出量と水性システムとの互換性は、特に北米や欧州などの規制市場において、環境に優しい印刷ソリューションへの業界の移行とも合致している。さらに、アクリル樹脂が提供する耐久性と印刷品質のバランスは、生産効率を損なうことなく、プレミアムで持続可能な包装ソリューションを求めるブランドオーナーにとって非常に魅力的である。

アクリル樹脂と並んで、他の樹脂タイプも市場形成において重要な役割を果たしている。ポリウレタン樹脂は、優れた耐薬品性、柔軟性、高性能包装への適性から注目を集めており、特にラベルや工業用包装など、耐擦傷性と耐久性が求められる用途で採用が進んでいる。ポリアミドは溶剤系フレキソインキに広く使用され、速乾性、強固な密着性、油脂・化学薬品への耐性を備えるため、食品包装用途で人気が高い。ニトロセルロース樹脂は業界で長年確立された地位を保ち、速乾性とバランスの取れた性能で依然として支持されている。しかし、持続可能性への圧力が高まる中、水性システムやポリウレタンシステムへの革新が進み、その市場シェアは徐々に低下している。進化する樹脂の動向は、世界の包装業界の変化する要求に応える、環境に配慮した高性能ソリューションへの広範な市場移行を反映している。

アプリケーションインサイト

2024年にはフレキシブル包装セグメントが市場を支配し、食品・飲料・パーソナルケア・医薬品産業からの需要急増を背景に41.7%の最大収益シェアを占めました。軽量・コスト効率・汎用性を兼ね備えたフレキシブル包装は、利便性・携帯性・長期保存性という進化する消費者嗜好に合致します。フレキソ印刷用インキ、特に水性およびUV硬化型インキは、強力な密着性、鮮やかな発色性、食品安全規制への適合性から、プラスチックフィルム、パウチ、ラミネート材への印刷に最適である。電子商取引の急速な拡大は、ブランドが配送効率の最適化と製品プレゼンテーションの向上を目的にフレキシブル包装形式を積極的に採用したことで、需要をさらに後押ししました。加えて、リサイクル可能で単一素材の包装推進といった持続可能性への取り組みは、環境に優しい基材に対応したインクの採用を促進することで、このセグメントの優位性を継続的に支えています。

フレキシブル包装以外にも、市場成長に大きく寄与する応用分野が存在します。段ボールはオンライン小売と物流の拡大に牽引され、製品保護とブランディングの両面で堅牢かつ印刷強化されたカートンが必須となる分野で強い勢いを見せています。ラベル&タグは高付加価値のニッチ分野であり、製品差別化と規制順守に高品質で耐久性のある印刷インクが求められる消費財、ヘルスケア、化粧品分野での需要増加に支えられています。折り畳み式カートンはより伝統的ながら、審美性と耐久性が重要な菓子、パーソナルケア、医薬品の高級包装において依然として不可欠である。これらの用途は、フレキソインキが多様な最終用途産業において高品質でコスト効率の高い持続可能な包装ソリューションを実現する上で果たす中核的役割を示しており、フレキシブル包装がこの分野の成長軌道を決定づけている。

技術インサイト

水系インクセグメントは、規制圧力の高まり、持続可能性目標、環境に優しい包装ソリューションに対する消費者需要の増加により、2024年に51.8%という最大の収益シェアを獲得しました。水系フレキソインクは、溶剤系代替品に比べて揮発性有機化合物(VOC)の排出量が大幅に低く、北米や欧州の厳しい環境基準への適合を求めるコンバーターやブランドオーナーにとって非常に魅力的です。食品・飲料・パーソナルケア包装で用いられる多様な基材との相性も高く、安全性と低移行性が重要な用途において優先選択肢となっている。さらに、配合技術の進歩により乾燥時間・印刷適性・密着性が向上し、溶剤系システムとの性能差を縮めるとともに、市場での優位性をさらに強化している。

水性インクが市場をリードする一方で、溶剤系インクとUV硬化型インクも重要な役割を担い続けています。溶剤系インクは、フィルム、箔、ラミネートなどの非多孔質基材上で優れた接着性と耐久性が求められる用途、特に規制が比較的緩やかな新興市場において依然として有用です。ただし、VOC関連の問題やコンプライアンスコストの上昇により成長は抑制されています。一方、UV硬化型インクは、即時硬化、エネルギー効率、優れた耐性特性を備えた高性能代替品として勢いを増している。鮮やかで高品質な印刷を迅速に提供できるため、高級ラベルやフレキシブル包装においてますます魅力的となっている。これらの技術セグメントは、持続可能性と性能のバランスを重視する業界の二重の焦点を浮き彫りにしており、水性インクが主流の採用を推進する一方で、UV硬化技術が将来の成長エンジンとして注目を集めている。

地域別インサイト

アジア太平洋地域は2024年にフレキソインキ市場で38.7%の最大収益シェアを占め、中国・インド・日本・東南アジアにおける包装・小売・EC産業の急速な拡大が背景にある。食品・飲料・医薬品向けフレキシブル包装の堅調な成長と、近代的印刷技術への投資増加が相まって、APACは需要の主要拠点としての地位を確立している。さらに、有利な人口動態、可処分所得の増加、持続可能な包装ソリューションへの移行が、同地域における水性インクおよびUV硬化型インクの採用をさらに加速させると予想される。

中国フレキソ印刷インキ市場の動向

中国のフレキソ印刷インキ市場は、広大な包装エコシステムと強力な製造基盤に支えられ、2024年にアジア太平洋市場の36.1%を占めた。同国がEコマースやFMCG(日用消費財)分野で主導的立場にあること、そして急速に成長する医薬品・パーソナルケア産業が、高品質かつ持続可能なフレキソ印刷インクに対する堅調な需要を生み出している。グリーン包装を促進する政府施策や、溶剤系から水性系への大規模な移行も成長を牽引し、中国がアジア太平洋地域内で最大の単一市場としての地位を確固たるものにしている。

北米フレキソ印刷インキ市場の動向

北米のフレキソ印刷インキ市場は2024年に世界市場の25.1%を占め、食品・飲料、医薬品、電子商取引分野における高級包装ソリューションへの強い需要が牽引した。同地域の確立された印刷インフラとVOC排出削減を求める規制圧力により、水性およびエネルギー硬化型インキシステムへの移行が加速している。さらに、技術革新とハイブリッド印刷ソリューションの統合が持続的な成長を支えており、特に最大の貢献源である米国市場で顕著である。

米国フレキソインキ市場は2024年に北米市場の78.2%を占め、成熟した包装セクター、堅調な消費財需要、持続可能な印刷導入におけるリーダーシップを反映している。Eコマース物流と食品包装用途の台頭が水性インクの優位性を強化している。UV硬化技術は高級ラベルやフレキシブル包装分野で普及が進んでいる。加えて、同国の厳格な環境規制と革新を推進するインクメーカーが、市場の持続的成長と技術的リーダーシップを育んでいる。

欧州フレキソインキ市場の動向

欧州のフレキソインキ市場は2024年に世界市場の22.7%を占め、厳格な環境政策と持続可能な包装ソリューションへの地域の重点的取り組みに支えられている。ドイツ、イタリア、英国などの国々は、特に食品・医薬品包装分野において、水性インクや低移行性インクの導入を率先して進めている。同地域の先進的な印刷インフラと、リサイクル可能で高級な包装形態に対する高い消費者需要が相まって、欧州は環境に優しいフレキソ印刷インクの革新にとって重要な市場としての地位を確立している。

ドイツのフレキソ印刷インク市場は、高度に発達した包装・印刷産業に支えられ、欧州で最も影響力のある市場の一つであり続けている。同国のエンジニアリング、イノベーション、持続可能な製造手法におけるリーダーシップは、水性インクおよびUV硬化型インクの採用を大きく促進してきた。食品・飲料・産業用包装用途からの強い需要と、カーボンフットプリント削減を求める規制圧力により、ドイツは欧州市場で環境に優しい製品ポートフォリオを拡大するインクメーカーにとって戦略的拠点であり続けている。

中東・アフリカ地域フレキソインキ市場動向

中東・アフリカ地域のフレキソインキ市場は発展途上ながら、都市化、小売ネットワークの拡大、包装食品・飲料需要の増加を原動力に高い成長可能性を秘めている。UAE、サウジアラビア、南アフリカなどの国々では近代的包装技術への投資が増加しており、持続可能性への取り組みが徐々に水性インキシステムへの移行を促している。市場シェアは小さいものの、MEA地域は未開拓市場への参入を目指すグローバルインクメーカーにとって戦略的成長フロンティアとして台頭している。

ラテンアメリカにおけるフレキソインク市場の動向

ラテンアメリカにおけるフレキソインク市場は、特にブラジルとメキシコにおける消費財、飲料、農業包装産業の成長に支えられ着実に拡大している。規制変更と持続可能性意識の高まりを背景に、同地域では溶剤系インクから水性システムへの移行が徐々に進んでいる。しかし、コスト感度と経済変動性が購買行動に影響を与え続けており、インク供給業者にとって手頃な価格と適応性が重要となっている。こうした課題にもかかわらず、包装インフラへの投資増加と輸出拡大が長期的な成長を促進すると予想される。

主要フレキソインク企業の動向

DIC株式会社、清河化学、Apex International、Flint Group、Sun Chemical、Siegwerk Druckfarben AG & Co. KGaAなどの主要企業が市場を支配している。

- DIC株式会社(本社:日本・東京)はフレキソインキを含む印刷インキ分野のグローバルリーダーであり、アジア太平洋、北米、欧州で強固な事業基盤を構築。特に水性・UV硬化技術における持続可能なインキ調合の主要イノベーターとして確立し、環境に優しい包装ソリューションへの需要拡大に対応している。DICは、その広範な研究開発能力と多様な製品ポートフォリオを活用し、フレキシブル包装、ラベル、段ボール用途など幅広い最終用途産業にサービスを提供している。買収、パートナーシップ、地域拡大への戦略的焦点により、グローバル市場での地位を強化するとともに、低VOCおよびバイオベースインクシステムへの取り組みは、持続可能性がますます重視される業界において競争優位性を高め続けている。

主要フレキソインキ企業:

以下はフレキソインキ市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

DIC CORPORATION

Qinghe Chemical

Apex International

Flint Group

Sun Chemical

Siegwerk Druckfarben AG & Co. KGaA

INX International Ink Co.

Toyo Ink

T&K TOKA Corporation

ALTANA

グローバルフレキソインキ市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの数量および収益の成長を予測します。本調査では、Grand View Researchは、材料、用途、地域に基づいてグローバルフレキソインキ市場レポートをセグメント化しています:

- 樹脂タイプ別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- ポリウレタン

- アクリル

- ポリアミド

- ニトロセルロース

- 技術別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- 水性インク

- 溶剤系インク

- UV硬化型インク

- 用途別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- フレキシブル包装

- 段ボール

- ラベル・タグ

- 折り畳み式カートン

- 地域別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次樹脂タイプと第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推定とデータ可視化

1.6. データ樹脂タイプ一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年)(百万米ドル)(キロトン)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 フレキソインキ市場の変数、動向及び範囲

3.1. 市場系統/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術進歩

3.2.3. 原樹脂タイプ動向

3.3. 価格動向分析、2018年~2033年

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. アナリストの視点

3.4.2. 規制と基準

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス折り畳み段ボールツール分析:フレキソ印刷インキ市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購買者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争的対立

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. ポリマー樹脂タイプ別環境

3.6.2.5. 折り畳みカートン環境

3.6.2.6. 法的環境

第4章 フレキソインキ市場:樹脂タイプ別予測とトレンド分析

4.1. 主要ポイント

4.2. 樹脂タイプ別動向分析と市場シェア(2024年および2033年)

4.3. 樹脂タイプ別グローバルフレキソインキ市場、2018年~2033年(百万米ドル)(キロトン)

4.4. ポリウレタン

4.4.1. ポリウレタン向けフレキソインキ市場予測、2018年~2033年(百万米ドル)

4.5. アクリル

4.5.1. アクリル系フレキソインキ市場規模予測(2018年~2033年)(百万米ドル)

4.6. ポリアミド系

4.6.1. ポリアミド系フレキソインキ市場規模予測(2018年~2033年)(百万米ドル)

4.7. ニトロセルロース

4.7.1. フレキソインキ市場規模予測(ニトロセルロース系)、2018年~2033年 (百万米ドル)

第5章. フレキソインキ市場:技術別推定値とトレンド分析

5.1. 主要なポイント

5.2. 技術動向分析と市場シェア、2024年及び2033年

5.3. 技術別グローバルフレキソインキ市場、2018年~2033年 (百万米ドル) (キロトン)

5.4. 水性インク

5.4.1. 水性インクのフレキソ印刷用インク市場予測と見通し、2018年~2033年(百万米ドル)

5.5. 溶剤系インク

5.5.1. 溶剤系インクのフレキソ印刷用インク市場予測と見通し、2018年~2033年 (百万米ドル)

5.6. UV硬化型インク

5.6.1. UV硬化型インクのフレキソ印刷用インク市場規模予測(2018年~2033年)(百万米ドル)

第6章 フレキソ印刷用インク市場:用途別規模予測とトレンド分析

6.1. 主要なポイント

6.2. 用途別動向分析と市場シェア(2024年および2033年)

6.3. 用途別グローバルフレキソインキ市場(2018年~2033年)(百万米ドル)(キロトン)

6.4. フレキシブル包装

6.4.1. フレキシブル包装向けフレキソインキ市場予測(2018年~2033年、百万米ドル)

6.5. 段ボール

6.5.1. 段ボール向けフレキソインキ市場予測(2018年~2033年、百万米ドル)

6.6. ラベル・タグ

6.6.1. ラベル・タグ向けフレキソ印刷インキ市場規模予測(2018-2033年、百万米ドル)

6.7. 折り畳み式カートン

6.7.1. 折り畳み式カートン向けフレキソ印刷インキ市場規模予測(2018-2033年、百万米ドル)

第7章 フレキソインキ市場:地域別推定値と傾向分析

7.1. 主要ポイント

7.2. 地域別市場シェア分析、2024年及び2033年

7.3. 北米

7.3.1. 北米フレキソインキ市場推定値と予測、2018年~2033年(百万米ドル)(キロトン)

7.3.2. 北米フレキソインキ市場規模予測(樹脂タイプ別)、2018年~2033年(百万米ドル)(キロトン)

7.3.3. 北米フレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.3.4. 北米フレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.3.5. 米国

7.3.5.1. 米国フレキソインキ市場規模予測、2018年~2033年(百万米ドル)(キロトン)

7.3.5.2. 米国フレキソインキ市場規模予測(樹脂タイプ別、2018年~2033年)(百万米ドル)(キロトン)

7.3.5.3. 米国フレキソインキ市場規模予測(技術別、2018年~2033年)(百万米ドル)(キロトン)

7.3.5.4. 米国フレキソ印刷インキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

7.3.6. カナダ

7.3.6.1. カナダフレキソ印刷インキ市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

7.3.6.2. カナダフレキソインキ市場規模予測(樹脂タイプ別)、2018年~2033年 (百万米ドル) (キロトン)

7.3.6.3. カナダフレキソインキ市場規模予測(技術別)、2018年~2033年 (百万米ドル) (キロトン)

7.3.6.4. カナダフレキソインキ市場規模予測(用途別)、2018年~2033年 (百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. メキシコフレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

7.3.7.2. メキシコフレキソインキ市場規模予測(樹脂タイプ別)(2018-2033年)(百万米ドル)(キロトン)

7.3.7.3. メキシコフレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.3.7.4. メキシコフレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.4. 欧州

7.4.1. 欧州フレキソ印刷インキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

7.4.2. 欧州フレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018-2033年)(百万米ドル)(キロトン)

7.4.3. 欧州フレキソ印刷インキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.4.4. 欧州フレキソ印刷インキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.4.5. ドイツ

7.4.5.1. ドイツフレキソインキ市場規模予測、2018年~2033年(百万米ドル)(キロトン)

7.4.5.2. ドイツフレキソインキ市場規模予測、樹脂タイプ別、2018年~2033年(百万米ドル) (キロトン)

7.4.5.3. ドイツフレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.4.5.4. ドイツフレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.4.6. 英国

7.4.6.1. 英国フレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.4.6.2. 英国フレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル) (キロトン)

7.4.6.3. 英国フレキソ印刷インキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.4.6.4. 英国フレキソ印刷インキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.4.7. フランス

7.4.7.1. フランスフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.4.7.2. フランスフレキソインキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.4.7.3. フランスフレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.4.7.4. フランスフレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.4.8. イタリア

7.4.8.1. イタリアのフレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.4.8.2. イタリアのフレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.4.8.3. イタリアフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

7.4.8.4. イタリアフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

7.4.9. スペイン

7.4.9.1. スペインのフレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.4.9.2. スペインのフレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.4.9.3. スペインフレキソ印刷インキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.4.9.4. スペインフレキソ印刷インキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.5. アジア太平洋

7.5.1. アジア太平洋フレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.5.2. アジア太平洋地域フレキソインキ市場規模予測(樹脂タイプ別)、2018年~2033年(百万米ドル)(キロトン)

7.5.3. アジア太平洋地域フレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.5.4. アジア太平洋フレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.5.5. 中国

7.5.5.1. 中国フレキソインキ市場規模予測、2018年~2033年(百万米ドル) (キロトン)

7.5.5.2. 中国フレキソインキ市場予測:樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

7.5.5.3. 中国フレキソインキ市場予測:技術別、2018年~2033年(百万米ドル)(キロトン)

7.5.5.4. 中国フレキソ印刷インキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.5.6. インド

7.5.6.1. インドのフレキソ印刷用インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.5.6.2. インドフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

7.5.6.3. インドフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

7.5.6. 4. インドフレキソインキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

7.5.7. 日本

7.5.7.1. 日本のフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.5.7.2. 日本のフレキソインキ市場規模予測(樹脂タイプ別、2018年~2033年)(百万米ドル)(キロトン)

7.5.7.3. 日本のフレキソインキ市場規模予測(2018-2033年、百万米ドル/キロトン)

7.5.7.4. 日本のフレキソインキ市場規模予測(用途別、2018-2033年、百万米ドル/キロトン)

7.5.8. 韓国

7.5.8.1. 韓国フレキソインキ市場規模予測、2018年~2033年(百万米ドル)(キロトン)

7.5.8.2. 韓国フレキソインキ市場規模予測、樹脂タイプ別、2018年~2033年 (百万米ドル) (キロトン)

7.5.8.3. 韓国フレキソインキ市場規模予測(技術別)、2018年~2033年 (百万米ドル) (キロトン)

7.5.8.4. 韓国フレキソインキ市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカフレキソインキ市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

7.6.2. 中東・アフリカ地域フレキソインキ市場規模予測(樹脂タイプ別、2018年~2033年)(百万米ドル)(キロトン)

7.6.3. 中東・アフリカ地域フレキソインキ市場規模予測(技術別、2018年~2033年)(百万米ドル)(キロトン)

7.6.4. 中東・アフリカ地域フレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.6.5. サウジアラビア

7.6.5.1. サウジアラビアフレキソインキ市場規模予測、2018年~2033年(百万米ドル) (キロトン)

7.6.5.2. サウジアラビアのフレキソ印刷インキ市場規模予測(樹脂タイプ別)、2018年~2033年(百万米ドル)(キロトン)

7.6.5. 3. サウジアラビアのフレキソ印刷インキ市場規模予測(技術別、2018年~2033年)(百万米ドル)(キロトン)

7.6.5.4. サウジアラビアのフレキソ印刷インキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

7.6.6. 南アフリカ

7.6.6.1. 南アフリカフレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.6.6.2. 南アフリカフレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル) (キロトン)

7.6.6.3. 南アフリカ フレキソ印刷インキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.6.6.4. 南アフリカ フレキソ印刷インキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ フレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.7.2. ラテンアメリカ フレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.7.3. ラテンアメリカフレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

7.7.4. ラテンアメリカフレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

7.7.5. ブラジル

7.7.5.1. ブラジルフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.7.5.2. ブラジルフレキソインキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.7.5.3. ブラジルフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

7.7.5.4. ブラジルフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

7.7.6. アルゼンチン

7.7.6.1. アルゼンチンフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

7.7.6.2. アルゼンチンフレキソインキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

7.7.6.3. アルゼンチンフレキソインキ市場規模予測(技術別、2018年~2033年)(百万米ドル)(キロトン)

7.7.6.4. アルゼンチンフレキソインキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争の分類

8.3. 企業の市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング、2024年

8.6. 企業リスト

8.6.1. DIC株式会社

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 樹脂タイプ別ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. Qinghe Chemical

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 樹脂タイプ別ベンチマーキング

8.6.2.4. 戦略的取り組み

8.6.3. エイペックス・インターナショナル

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 樹脂タイプ別ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. フリント・グループ

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 樹脂タイプ別ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. サンケミカル

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 樹脂タイプ別ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. Siegwerk Druckfarben AG & Co. KGaA

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 樹脂タイプ別ベンチマーク

8.6.6.4. 戦略的取り組み

8.6.7. INX International Ink Co.

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 樹脂タイプ別ベンチマーク

8.6.7.4. 戦略的取り組み

8.6.8. 東洋インキ

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 樹脂タイプ別ベンチマーク

8.6.8.4. 戦略的取り組み

8.6.9. T&K TOKA Corporation

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 樹脂タイプ別ベンチマーク

8.6.9.4. 戦略的取り組み

8.6.10. ALTANA

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 樹脂タイプ別ベンチマーキング

8.6.10.4. 戦略的取り組み

表一覧

表1 フレキソインキ市場規模予測(樹脂タイプ別、2018-2030年)(百万米ドル)(キロトン)

表2 フレキソインキ市場規模予測( 技術別、2018-2030年(百万米ドル)(キロトン)

表3 フレキソインキ市場規模予測(用途別)、2018-2030年(百万米ドル)(キロトン)

表4 フレキソインキ市場規模予測(地域別)、2018-2033年(百万米ドル) (キロトン)

表5 北米フレキソ印刷インキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表6 北米フレキソ印刷インキ市場規模予測(樹脂タイプ別、2018-2033年) (百万米ドル) (キロトン)

表7 北米フレキソ印刷インキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表8 北米フレキソ印刷インキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表9 米国フレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表10 米国フレキソインキ市場規模予測(樹脂タイプ別)(2018-2033年)(百万米ドル)(キロトン)

表11 米国フレキソインキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

表12 米国フレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル) (キロトン)

表 13 カナダのフレキソ印刷用インキ市場規模予測、2018 年~2033 年 (百万米ドル) (キロトン)

表14 カナダフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表15 カナダフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル) (キロトン)

表16 カナダフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表17 メキシコフレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表18 メキシコフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表19 メキシコフレキソ印刷インキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表20 メキシコフレキソ印刷インキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表21 欧州フレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表22 欧州フレキソインキ市場規模予測(樹脂タイプ別)(2018-2033年)(百万米ドル)(キロトン)

表23 欧州フレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表24 欧州フレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表25 ドイツのフレキソ印刷インキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表26 ドイツのフレキソ印刷インキ市場規模予測(樹脂タイプ別)(2018年~2033年)(百万米ドル)(キロトン)

表27 ドイツフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表28 ドイツフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表29 イギリスフレキソインキ市場規模予測、2018-2033年(百万米ドル)(キロトン)

表30 イギリスフレキソインキ市場規模予測、樹脂タイプ別、2018-2033年 (百万米ドル) (キロトン)

表31 イギリスフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表32 イギリスフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表33 フランスフレキソインキ市場規模予測(2018-2033年) (百万米ドル) (キロトン)

表 34 フランスフレキソインキ市場規模予測、樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表 35 フランスフレキソインキ市場規模予測、技術別、2018年~2033年 (百万米ドル) (キロトン)

表36 フランスフレキソ印刷インキ市場規模予測(用途別)、2018-2033年 (百万米ドル) (キロトン)

表37 イタリアフレキソ印刷インキ市場規模予測、2018-2033年 (百万米ドル) (キロトン)

表38 イタリアフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表39 イタリアフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表40 イタリアフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表41 スペインフレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表42 スペインフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表43 スペインフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表 44 スペインのフレキソ印刷用インク市場、用途別、2018 年~2033 年の推定および予測(百万米ドル)(キロトン

表 45 アジア太平洋地域のフレキソ印刷用インク市場、2018 年~2033 年の推定および予測 (百万米ドル)(キロトン)

表46 アジア太平洋地域フレキソ印刷インキ市場予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表47 アジア太平洋地域フレキソ印刷インキ市場予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表48 アジア太平洋フレキソインキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表49 中国フレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表50 中国フレキソインキ市場規模予測(樹脂タイプ別、2018年~2033年)(百万米ドル)(キロトン) 樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表51 中国フレキソ印刷インキ市場規模予測(技術別)、2018年~2033年(百万米ドル)(キロトン)

表52 中国フレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表53 インドフレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表54 インドフレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン) 樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表55 インドフレキソインキ市場規模予測、技術別、2018年~2033年 (百万米ドル) (キロトン)

表56 用途別インドフレキソインキ市場規模予測、2018-2033年 (百万米ドル) (キロトン)

表57 日本フレキソインキ市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表58 日本フレキソインキ市場規模予測(樹脂タイプ別)(2018-2033年)(百万米ドル)(キロトン)

表59 日本フレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表60 日本フレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表 61 韓国フレキソインキ市場規模予測、2018年~2033年(百万米ドル)(キロトン)

表 62 韓国フレキソインキ市場規模予測、樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表63 韓国フレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表64 韓国フレキソインキ市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

表65 中東・アフリカフレキソインキ市場規模予測、2018年~2033年(百万米ドル)(キロトン)

表66 中東・アフリカ地域フレキソインキ市場規模予測(樹脂タイプ別、2018-2033年)(百万米ドル)(キロトン)

表67 中東・アフリカ地域フレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表68 中東・アフリカ地域フレキソインキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表69 サウジアラビアフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表 70 サウジアラビアのフレキソインキ市場予測、樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表 71 サウジアラビアのフレキソインキ市場予測、技術別、2018年~2033年 (百万米ドル)(キロトン)

表72 サウジアラビアのフレキソインキ市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表73 南アフリカのフレキソインキ市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

表 74 南アフリカ フレキソインキ市場 樹脂タイプ別 推定値および予測、2018年~2033年 (百万米ドル) (キロトン)

表 75 南アフリカ フレキソインキ市場 技術別 推定値および予測、2018年~2033年 (百万米ドル) (キロトン)

表 76 南アフリカのフレキソ印刷用インク市場、用途別、2018 年~2033 年の推定および予測 (百万米ドル) (キロトン)

表77 ラテンアメリカフレキソ印刷インキ市場規模予測、2018-2033年 (百万米ドル) (キロトン)

表78 ラテンアメリカフレキソ印刷インキ市場規模予測、用途別、2018-2033年 (百万米ドル) (キロトン)

表79 ラテンアメリカフレキソインキ市場規模予測(技術別、2018-2033年) (百万米ドル) (キロトン)

表 80 ラテンアメリカフレキソインキ市場予測、樹脂タイプ別、2018年~2033年(百万米ドル)(キロトン)

表 81 ブラジルフレキソインキ市場予測、2018年~2033年(百万米ドル) (キロトン)

表82 ブラジルフレキソインキ市場予測:樹脂タイプ別、2018-2033年(百万米ドル)(キロトン)

表83 ブラジルフレキソインキ市場規模予測(技術別)、2018-2033年(百万米ドル)(キロトン)

表84 ブラジルフレキソインキ市場規模予測(用途別)、2018-2033年(百万米ドル)(キロトン)

表85 アルゼンチンフレキソインキ市場規模予測、 2018 – 2033 (百万米ドル) (キロトン)

表86 アルゼンチンフレキソインキ市場予測、樹脂タイプ別、2018 – 2033 (百万米ドル) (キロトン)

表87 アルゼンチンフレキソインキ市場規模予測(技術別、2018-2033年)(百万米ドル)(キロトン)

表88 アルゼンチンフレキソインキ市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

図一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概況

図8 セグメント別見通し

図9 競争環境見通し

図10 フレキソ印刷インキ市場 – バリューチェーン分析

図11 フレキソ印刷インキ市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポーターズ

図15 業界分析 – PESTEL

図16 樹脂タイプ:主なポイント

図17 樹脂タイプ:市場シェア、2024年および2033年

図18 用途:主なポイント

図19 用途:市場シェア、2024年および2033年

図20 地域別、2024年及び2030年(百万米ドル)(キロトン)

図21 地域別市場:主なポイント

図22 競争の分類

図23 企業の市場ポジショニング

図24 戦略マッピング、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/