微生物株の改良と発酵技術の進歩により、この産業の展望は大きく変化しています。食品業界は、特定の機能、感覚、食事要件に合わせたオーダーメイドの培養物を開発するために、研究開発への投資を増やしています。この傾向は、健康とウェルビーイングを重視する消費者のライフスタイルの変化に対応するとともに、厳しい業界における製品の差別化にも貢献しています。

地理的には、発酵食品の長い歴史とクリーンラベル生産に対する政府支援により、ヨーロッパが依然として最大の産業規模を誇っています。しかし、中産階級の増加、食品の多様化、プロバイオティクスを豊富に含む食品の消費拡大を背景に、アジア太平洋地域が最も急成長している地域となっています。北米は、イノベーションと有機食品や特殊食品の需要拡大による成長により、その後に続いています。

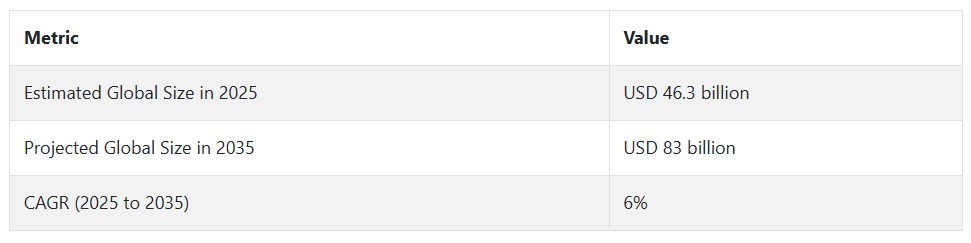

将来の食品文化市場は、消費者の横断的なトレンドと技術革新が特徴です。クリーンラベル、腸の健康、サステナビリティが勢いを増す中、微生物培養物の役割は、あらゆる食品において重要性を増すでしょう。菌株の性能、規制への適合性、大規模製造において最も効果的なイノベーションを実現できる企業が、次の業界成長の波を捉えることができるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の調査によると、菌株の多様性と製品の革新が最大の関心事であり、77% の回答者が、ビーガン、ラクトースフリー、腸の健康に焦点を当てた製品など、食生活のトレンドの変化に対応する必要性を指摘しています。2 番目に高い関心事は、消費者がクリーンラベル製品を求める傾向が続いていることから、71% の回答者が指摘した、自然発酵による保存期間の延長です。

また、サステナビリティも基本的な関心事であり、69% が発酵プロセスにおけるエネルギーおよび水効率を挙げています。地域ごとの関心事はさまざまで、ヨーロッパは規制の調和とクリーンラベルの遵守(75%)が最優先事項であり、アジア太平洋地域は低コストのプロバイオティクスの拡張性(68%)を、北米は精密発酵と AI による設計(70%)を懸念しています。技術の採用は地域によって大きく異なります。

北米の生産者は最先端を走っており、63% が AI を発酵プロセスの最適化に活用しています。ヨーロッパでは 58% がプロバイオティクス菌株の調整にバイオインフォマティクスを利用しており、アジア太平洋地域の 47% は小規模生産を可能にする培養処理の自動化に取り組んでいます。いずれの場合も、投資収益率の見通しはさまざまです。

欧州の参加者の79%がカスタムプロバイオティクスをブランド差別化に不可欠と考える一方、アジア太平洋地域の生産者の46%は、地域的なコスト効率の制約から、大規模な流通においてこの戦略が持続可能だと考えていません。

サプライチェーンの問題は広く見られ、70% が微生物の投入量のばらつきに悩まされています。地域別の問題としては、ヨーロッパの 60% がバイオ認証株の入手難、アジア太平洋地域の 66% がコールドチェーンの物流問題、北米の 68% がインフラの制限による高い研究開発コストに直面しています。

74% のステークホルダーは、将来、微生物ゲノム解析と AI への投資を増やす予定です。戦略的優先事項は地域によって異なります。北米は自社培養株の構築(67%)を、ヨーロッパは植物由来のイノベーション(63%)を、アジア太平洋地域はヨーグルトおよび飲料用培養株の規模拡大(59%)を優先しています。

この調査では、研究開発、サステナビリティ、インフラストラクチャについて高いコンセンサスがある一方、食品文化市場における規制環境、消費者行動、投資の可能性に対処するための地域別戦略の必要性が浮き彫りになりました。

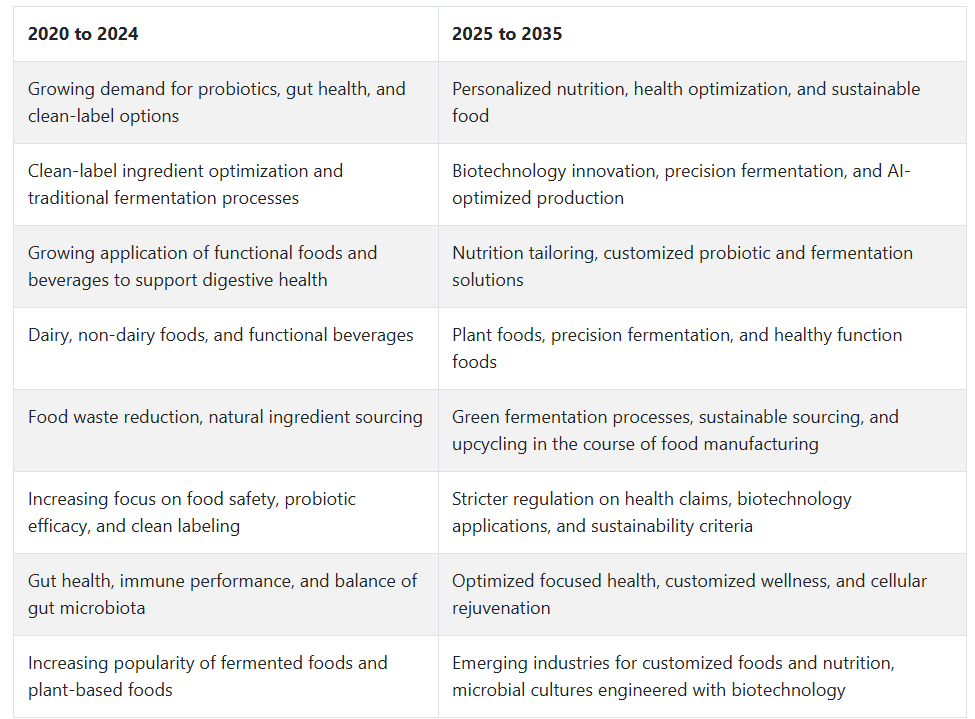

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、食品文化市場は発酵食品、プロバイオティクス、機能性素材の需要増加を背景に著しい成長を遂げました。腸内健康の健康効果に対する消費者の意識の高まりと、クリーンラベルや自然派食品のトレンド拡大が、この成長を後押ししました。

より健康で消化の良い食品の需要が高まる中、メーカーは、ヨーグルト、ケフィア、発酵野菜などの高品質で栄養価の高い製品を作るために、発酵プロセスの最大化に注力しました。

また、ビーガンやベジタリアンの人口の増加に対応するため、植物由来の発酵食品の開発も進んでいます。この間、食品文化は、機能性食品や食品・飲料などの産業分野で流行し始め、消化器の健康、免疫力、全体的な健康の改善を求める消費者層をターゲットにしています。

2025年から2035年にかけて、食品文化市場では、より高度な技術とイノベーションの出現が見込まれます。個別化された発酵食品によるパーソナル栄養が、高度なバイオテクノロジーを補完する大きな推進力となるでしょう。

サステナビリティは引き続き推進力となるでしょうが、廃棄物の最小化と環境に優しい発酵手法の利用も重要視されるでしょう。食文化市場の将来は、植物由来の発酵、精密発酵、健康とウェルネスの統合の進展によって後押しされるでしょう。

セグメント別分析

種類

2025年には、細菌が食品文化市場を50.5%牽引し、次いで酵母が33.7%と予測されています。

細菌は、多くの発酵食品や飲料の生産に関与しているため、世界中の食品文化市場を支配しています。乳酸菌(LAB)は、ヨーグルト、チーズ、ケフィアなどの発酵食品の重要な例です。ダノンやネスレなどの大手メーカーは、LAB 培養物を用いて、プロバイオティクスを豊富に含む乳製品を製造しています。

腸の健康に対する LAB の効果は、消化と免疫に重点を置いた製品の生産という消費者のトレンドを引き起こしています。ビフィズス菌や乳酸菌も、一般的な健康増進に有益な機能性食品に含まれています。植物由来の食品の消費が拡大し、植物由来の乳製品代替品に細菌の利用が増えています。例えば、Oatly 社と Daiya Foods 社は、細菌培養物を用いて、乳製品を使用しないヨーグルトやチーズの食感と味を改善しています。

酵母は 2 番目に大きなセグメントですが、アルコールやベーカリー製品の醸造において重要な位置を占めています。最も広く使用されている酵母であるサッカロミセス・セレビシエは、ビールの製造とパンの発酵の両方で決定的な役割を果たしています。

アルコール飲料産業における酵母培養物の使用量の多さは、クラフトビールの需要の高まりによるものです。例えば、AB InBev や Heineken は、特殊な酵母株を使用して革新を推進し、さまざまな魅力的な風味のプロファイルを持つビールを製造しています。酵母は、GT’s Living Foods などの企業が人気を博している、コンブチャやその他の発酵飲料の流行にも非常に重要な役割を果たしています。

Chr. Hansen(細菌培養)や Lesaffre(酵母株)などの企業による革新により、細菌および酵母は、健康で機能的な食品に対する消費者の需要の高まりによって生まれた産業を支配し続けています。

用途別

食品文化市場では、2025 年までに乳製品および乳製品ベースの製品が業界シェアの 38.9% を占め、ワインおよび発酵飲料が 32.4% を占めるという圧倒的な優位性を維持すると予想されています。

微生物培養物の最大の用途は、チーズ、ヨーグルト、ケフィアなどの乳製品および乳製品ベースの製品です。これらの製品には、膨大な量の細菌培養物が使用されているためです。

しかし、最も重要なのは、腸内環境の改善や消化促進を目的としたプロバイオティクス食品・飲料の需要急増が、このセグメントの成長を後押ししている点です。例えば、ダノンやヨプラットなどの企業が、乳酸菌やビフィズス菌の異なる株を使用して牛乳を発酵させてヨーグルトを製造する健康促進ヨーグルトが挙げられます。

植物由来のチーズやヨーグルトの製造に用いられる細菌培養物の需要も、オーツリーやアルモンドブリーズのような植物由来の製品に培養製品を採用した乳製品代替品の登場により増加しています。

もう一つの重要なセグメントはワインと発酵飲料で、食品文化市場におけるシェアの32.4%を占めています。アルコール飲料の発酵には、特にサッカロマイセス・セレビシエ(Saccharomyces cerevisiae)を含む重要な酵母が使用されています。これはワインだけでなく、クラフトビールやハードサイダーも含まれます。

クラフトビールのトレンドと自然派ワインへの関心の高まりは、醸造所やワイナリーが特有の風味と異なる感覚的特性を持つ製品を生産するために、新しい特定の酵母株の需要を後押ししています。

ハイネケンや AB InBev などの産業の巨人は、できるだけ多くの異なる酵母株を生産システムに導入して、その多様性を高めています。この成長に加え、コンブチャなどの発酵飲料への注目度の高まりも、この成長に貢献しています。GT’s Living Foods などのブランドは、製品の開発に複数の酵母および細菌培養を使用しています。

健康効果のある機能性食品やジュースの需要の高まりにより、この成長は両セグメントで引き続き続くでしょう。

国別分析

米国

米国の食品文化市場は、調査期間中に7.4%の年平均成長率で成長すると予測されています。成長は、ヨーグルト、ケフィア、サワードウなど、機能性微生物培養物を使用して製造される発酵食品・飲料製品の需要増加に牽引されています。消費者の腸内健康、プロバイオティクス、マイクロバイオームに優しい食事に関する意識が著しく高まっているため、機能性食品培養物への関心が高まっています。

食品および飲料部門もクリーンラベル製品への移行を進めており、製造業者は特殊な微生物培養による天然発酵処置を採用するようになっています。食品バイオテクノロジーおよび微生物研究への積極的な投資が、この産業のイノベーションを刺激しています。

チーズ、塩漬け肉、植物由来の乳代替品における微生物培養の工業用途は、着実に成長しています。スタートアップ企業や工業規模の生産者は、味、安全性、保存性を向上させ、特定の栄養要件やアレルゲンフリーの要件を満たすカスタム培養株を開発しています。米国の産業は、活発な規制環境と健康志向の食品トレンドに対する消費者の高い受容性によって強化されており、これらが相まって、産業の長期的な成長を支えています。

英国

英国の食品文化市場は、調査期間を通じて 6.6% の CAGR で成長すると予想されています。腸の健康に対する意識の高まりと発酵食品の消費が、市場の成長を大幅に牽引しています。

プロバイオティクスヨーグルト、コンブチャ、発酵野菜、乳製品以外のプロバイオティクスの需要の増加により、食品メーカーは、加工ラインに高度な微生物培養物を導入することを余儀なくされています。この傾向は、機能性食品や発酵食品の棚スペースを増やし、消費者に広く紹介している小売業者によって支えられています。

植物性食品への食品文化の革新的な活用は、ビーガンやベジタリアンセグメントが急速に拡大している英国で非常に重要です。さらに、天然の発酵プロセスを利用することで、従来の食習慣がより健康的なものへと再定義されています。

製品の安全性、風味の向上、および保存期間の延長は、この産業において引き続き非常に重要な要素となっています。バイオテクノロジー企業と食品企業の提携の増加、およびより持続可能で健康重視の食品システムに向けた政府の方針により、すべてのセグメントにおいて微生物培養技術の採用がさらに進んでいます。

フランス

フランスの食品文化市場は、調査期間において 6.1% の CAGR を記録する見通しです。フランスは、チーズ、ヨーグルト、サワードウ、シャルキュトリーなどの発酵食品の生産において長い伝統があります。微生物培養は、製品の信頼性、安全性、風味を維持する上で不可欠な機能を持っています。特殊発酵食品の需要と、職人の技を重んじる国の風土が、高付加価値の微生物培養技術の応用にとって最適な環境となっています。

発酵食品産業は成熟していますが、健康的な食事や機能性食品の消費という現在のトレンドにより、食品文化への関心が再び高まっています。オーガニック、クリーンラベル、プロバイオティクス強化食品の需要の増加も、この産業のビジネスチャンスをさらに拡大しています。

フランスのメーカーも、低乳糖、グルテンフリー、高繊維製品への応用を目的とした微生物株の設計実験を行っています。トレーサビリティと発酵制御システムの改善により、企業は厳しい食品安全基準に準拠し、輸出産業を引き付けることが容易になっています。美食の伝統と科学の革新が融合したフランスは、安定した成長産業となっています。

ドイツ

ドイツの食品文化市場は、調査期間中に6.3% の CAGR で成長すると予想されています。ドイツでは、発酵乳製品、肉製品、植物性製品の生産が増加しているため、食品文化の需要が高まっています。消費者は、健康目標の達成に役立つ、高品質で腸に優しい製品を求めています。

この要求に応えるため、微生物培養は、いくつかの加工食品の安全性、風味、栄養価の向上に活用されています。また、この業界は、地域の食文化に合わせた高度な細菌や酵母培養の開発を可能にする、強固な研究開発エコシステムによって支えられています。

食品の安全性とクリーンラベルの透明性に対する規制当局の関心の高まりにより、生産者は、食品文化が機能的なメリットをもたらす、天然の最小限の加工しか施されていない食材への移行を進めています。有機食品および植物由来食品のセグメントの成長も、この産業の需要をさらに押し上げています。ドイツは、ヨーロッパの食品技術のリーダーとしての地位を活かし、微生物株の開発における国際協力とイノベーションを推進しており、この産業の長期的な発展に貢献しています。

イタリア

イタリアの食品文化市場は、調査期間を通じて5.9% の CAGR で成長すると予想されています。イタリアの食文化には、チーズ、塩漬け肉、パンなどの発酵食品が伝統的にあり、食文化市場の強固な基盤となっています。

食品の品質、信頼性、安全性がより重視されるようになったことで、発酵の管理、品質の均一化、保存期間の延長のために微生物培養の利用が増加しています。職人の手による製造者は、伝統的な風味を損なうことなく製品の品質を維持するために、スターター培養や保護培養の利用を増やしています。

同時に、健康志向の高まりから、特殊な細菌株をベースにしたプロバイオティクスや低脂肪発酵乳製品の需要も増加しています。イタリアは、伝統的な食品の輸出を重視しており、微生物学的安定性や食品保存に関する基準の向上も進んでいます。伝統的な食文化と現代微生物学、健康的な製品配合の融合により、工業用および小ロットの食品製造業界は着実な成長を続けています。

韓国

韓国の食品文化市場は、調査期間中に6.8%のCAGRで拡大すると予測されています。発酵食品は韓国の食文化の重要な一部であり、キムチ、発酵豆ペースト、乳製品などの食品は、国内だけでなく国際的にも人気が高まっています。

健康意識の高まりは、微生物培養に大きく依存するプロバイオティクスと機能性発酵プロセスの地位を強化しています。微生物バイオテクノロジーおよび食品科学の技術の進歩は、特に次世代のプロバイオティクスや植物ベースの発酵システムの生産において、商業規模で応用されています。

K フードの世界的な人気により、安全で高品質、かつ標準化された発酵プロセスに対する需要も高まっています。コンビニエンスフード企業も、微生物培養を利用して、本来の風味を損なうことなく、保存安定性と安全性を向上させています。食品のイノベーションと輸出可能性を目的とした規制努力は、最先端の微生物培養ソリューションの継続的な開発と採用を支援する極めて有利な環境を生み出しています。

日本

日本の食品文化市場は、研究期間中、6%の年平均成長率で成長すると予測されています。日本における発酵食品(味噌、納豆、発酵魚など)の長い消費歴史は、微生物培養の採用に堅固な基盤を提供しています。

消化器の健康や免疫に対する関心の高まりから、プロバイオティクス菌を含む機能性食品の需要が高まっています。食品業界では、微生物培養物は発酵飲料、漬物、乳代替品の製造に広く使用されています。日本の高度な食品科学およびエンジニアリングは、正確な機能や感覚目的のための精製微生物株の開発を促進しています。

品質を損なうことなく従来型の発酵食品を工業化する取り組みは、職人の手による食品と大量生産食品の両分野に革新をもたらしています。

また、消費者が代謝の健康と長寿に役立つ食品を求める傾向が強まっていることも、産業の成長に寄与しています。競争の激しい業界で差別化を図る食品メーカーが、個別化・高付加価値の培養食品の開発に注力しているため、その人気が高まっています。

中国

中国の食品文化市場は、予測期間において7.8% の CAGR で成長すると予測されています。所得の増加、都市化、健康で栄養価の高い生活への消費支出の増加が、発酵食品と飲料の需要を後押ししています。

食品における発酵は、この需要の重要な要素であり、プロバイオティクスの含有量が増加したヨーグルト、飲料、スナックの拡大を支援しています。政府の食品イノベーションと食品安全を促進するプログラムは、加工食品の製造における指定微生物培養物の使用拡大を後押ししています。

現地企業は、輸入への依存度を減らし、地域の消費者の好みに合わせた製品をカスタマイズするために、培養技術の開発能力を急速に強化しています。さらに、植物性ミルク、発酵穀物、プロバイオティクスクッキーなどの非伝統的なカテゴリーにおける微生物培養の利用が、この産業の規模を拡大しています。食生活の西洋化が進む中、中国は、世界の食品文化市場の将来の成長において中心的な役割を果たすものと予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドは、調査期間を通じて 6.4% の CAGR の成長率を見込んでいます。乳製品の優位性と環境的に持続可能な食品生産に重点的に取り組んでいるため、食品文化市場は、ヨーグルト、チーズ、発酵飲料に微生物培養技術を採用する豊かな背景を有しています。消費者の天然食品や機能性食品への関心の高まりにより、クリーンラベル、プロバイオティクス強化の需要が生まれています。

現地のメーカーは、発酵食品の風味、食感、健康効果を向上させるため、新しい微生物発酵技術に投資しています。植物ベースの発酵は、特に乳製品以外のヨーグルトやタンパク質製品において、イノベーション分野における注目点となっています。

オーストラリア・ニュージーランドの食品輸出品質の高評価は、生産者が厳格な微生物管理システムを導入する動機付けとなり、微生物培養が製品設計と品質保証の一環として組み込まれています。消費者健康意識、政府支援、堅固な食品輸出インフラの統合が、地域内の食品文化市場の持続的な成長を支えています。

競争環境

食品文化市場は統合が進む傾向にあり、バイオテクノロジー企業は乳製品、発酵食品、機能性飲料向けに次世代の微生物ソリューションの提供を競っています。Chr. Hansen A/Sは、微生物開発プラットフォームとバイオプロテクト培養液ソリューションにおける継続的なイノベーションにより、リードを維持しています。同社はさらに、乳製品と乳児栄養の両カテゴリーにおける乳児用調製粉乳への応用を目的としたHMO対応培養液の拡大により、ポジションを強化しています。

Danisco(現 IFF)は、グローバルな培養生産資産の拡大と、製品の保存期間と官能特性を改善することを目的とした高速発酵培養物の発売により、その地位をさらに強化しています。Angel Yeast Co Ltd は、地域の乳製品メーカーと協力し、ハラールスターター培養物を提供することで、東南アジアおよび中東で急速にシェアを伸ばしています。

培養菌や天然香料システムなど、多様な製品ポートフォリオを持つ Döhler Group は、菌株の最適化と非乳製品発酵飲料の生産のために AI と提携しています。E&O Laboratories Ltd は、植物由来の乳製品代替品やバイオヨーグルトのメーカーから需要が高まっている医薬品グレードの微生物培養製剤を活用しています。

HiMedia Laboratories 社と Lactina Ltd は、従来型の発酵食品に適した低コストで高性能な培養菌により、発展途上の産業で大きな地位を築いています。一方、China Biotics 社と Nebraska Cultures Inc. は、栄養補助食品や健康志向の食品分野において、直接投与される微生物やプロバイオティクス菌株への投資を展開しています。

主要企業の概要

Chr. Hansen A/S は、業界シェア 24~28% を誇り、食品培養市場で圧倒的な優位性を維持しています。同社は、比類なき菌株ライブラリと、性能と透明性を求める世界の乳製品メーカーに対応するための、高効率でクリーンラベルの発酵ソリューションに戦略的に重点を置いていることを強みにしています。

そのすぐ後に、Danisco A/S (IFF) が 18~22% のシェアを獲得しており、親会社のバイオサイエンスの専門知識と、速度、風味の正確性、工業的な拡張性に合わせた発酵に最適化された培養物の継続的な展開が、その地位を固めています。

Döhler Group は、業界シェアの 10~14% を占め、フレーバーシステムと培養開発を独自に統合することで、乳製品と植物由来のセクターの両方にデュアルソリューションを提供する企業として差別化を図っています。

一方、Angel Yeast Co Ltd は、8~12% のシェア を獲得し、積極的に合弁事業を立ち上げてハラール認証を取得した輸出対応ソリューションを拡大し、新興経済国での事業展開を深めています。

トップ5を締めくくるE&O Laboratories Ltdは、医薬品グレードと栄養補助食品グレードの培養に焦点を当て、医療栄養や高性能機能性食品アプリケーション向けの精密発酵分野で強固なニッチ市場を築き、6~10%のシェアを獲得しています。これらのリーダー企業は、科学的精度と地域密着が競争優位の鍵となる、高度に技術的でイノベーション駆動型の市場を形作っています。

主な市場プレーヤー

- Chr. Hansen A/S

- Danisco A/S (IFF)

- Döhler Group

- Angel Yeast Co Ltd

- E&O Laboratories Ltd

- HiMedia Laboratories

- China Biotics

- Csk Food Enrichment B.V

- Nebraska Cultures Inc

- Lactina Ltd

セグメント

- 種類別:

- 細菌

- 酵母

- カビ

- 用途別:

- 乳製品および乳製品ベースの製品

- ワインおよび発酵飲料

- ノンアルコール飲料

- 肉および魚介類

- その他の用途

- 機能別:

- 香味料

- 保存料

- 食感改良剤

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 6.1. 種類

- 6.2. 用途

- 6.3. 機能

- 7. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(種類別

- 7.1. 細菌

- 7.2. 酵母

- 7.3. カビ

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 8.1. 乳製品および乳製品ベースの製品

- 8.2. ワインおよび発酵飲料

- 8.3. 非アルコール飲料

- 8.4. 肉および水産物

- 8.5. その他の用途

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、機能別

- 9.1. 風味剤

- 9.2. 保存剤

- 9.3. テクスチャリング剤

- 9.4. その他

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 30カ国の種類、用途、機能、および地域別の2025年から2035年の売上予測

- 19. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボード

- 20. 企業プロファイル

- 20.1. E&O Laboratories Ltd

- 20.2. Dohler Group

- 20.3. Angel Yeast Co Ltd

- 20.4. HiMedia Company

- 20.5. Danisco A/S

- 20.6. China Biotics

- 20.7. Chr. Hansen A/S

- 20.8. Csk Food Enrichment B.V

- 20.9. Nebraska Cultures Inc

- 20.10. Lactina Ltd

- 21. 仮定および略語の種類

- 22. 調査方法

表一覧

表 01:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、種類別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、種類別

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、種類別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、用途別

表 05:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、用途別

表 06:アプリケーション別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:機能別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 08:機能別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 09:機能別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 10:地域別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 11:地域別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 12:地域別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)の分析、2020 年から 2024 年

表 14:国別北米市場規模(百万米ドル)の分析、2025 年から 2035 年

表 15:北米市場規模(百万米ドル)の機会分析、国別、2025 年から 2035 年

表 16:北米市場規模(百万米ドル)の分析、種類別、2020 年から 2024 年

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、種類別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、用途別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、用途別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、用途別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、機能別

表 23:北米市場規模(百万米ドル)の分析、機能別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)の機会分析、機能別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、種類別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)の分析、機能別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)の分析、機能別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)の機会分析、機能別、2025 年から 2035 年

表 37:西ヨーロッパ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 38:西ヨーロッパの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 39:西ヨーロッパの市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:西ヨーロッパの市場価値(百万米ドル)分析、種類別、2020 年から 2024 年

表 41:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、種類別

表 42:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、種類別

表 43:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 44:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 45:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、用途別

表 46:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、機能別

表 47:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、機能別

表 48:西ヨーロッパの市場価値(百万米ドル)の機会分析、機能別、2025 年から 2035 年

表 49:東ヨーロッパの市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 50:東ヨーロッパの市場価値(百万米ドル)の分析、国別、2025 年から 2035 年

表 51:東ヨーロッパの市場価値(百万米ドル)の機会分析、国別、2025 年から 2035 年

表 52:東ヨーロッパの市場価値(百万米ドル)の分析、種類別、2020 年から 2024 年

表 53:東ヨーロッパ市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 54:東ヨーロッパ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 55:東ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 56: 東ヨーロッパ市場規模(百万米ドル)の分析、用途別、2025年から2035年

表 57:東ヨーロッパ市場規模(百万米ドル)の機会分析、用途別、2025年から2035年

表 58:東ヨーロッパ市場規模(百万米ドル)の分析、機能別、2020年から2024年

表 59:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析、機能別

表 60:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の機会分析、機能別

表 61:2020 年から 2024 年までの東アジアの市場価値(百万米ドル)の分析、国別

表 62:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:東アジア市場規模(百万米ドル)分析、種類別、2020 年から 2024 年

表 65:東アジア市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 66:東アジア市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 67:東アジア市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 68:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 69:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 70:東アジア市場規模(百万米ドル)の分析、機能別、2020 年から 2024 年

表 71:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機能別分析

表 72:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機能別機会分析

表 73:2020 年から 2024 年までの南アジアおよび太平洋市場規模(百万米ドル)の分析(国別

表 74:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、種類別、2020 年から 2024 年

表 77:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、種類別、2025 年から 2035 年

表 78:南アジアおよび太平洋地域の市場価値(百万米ドル)の機会分析、種類別、2025 年から 2035 年

表 79:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 80:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 81:南アジアおよび太平洋地域の市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 82:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、機能別、2020 年から 2024 年

表 83:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、機能別、2025 年から 2035 年

表 84:南アジアおよび太平洋地域の市場価値(百万米ドル)の機会分析、機能別、2025 年から 2035 年

表 85:MEA 市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 86:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 87:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 88:MEA 市場価値(百万米ドル)分析、種類別、2020 年から 2024 年

表 89:MEA 市場価値(百万米ドル)分析、種類別、2025 年から 2035 年

表 90:MEA 市場価値(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 91:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 92:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 93:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 94:機能別 MEA 市場規模(百万米ドル)分析、2020 年から 2024 年

表 95:機能別 MEA 市場規模(百万米ドル)分析、2025 年から 2035 年

表 96:機能別 MEA 市場規模(百万米ドル)機会分析、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図 04:2025 年から 2035 年までの世界市場における増分機会

図 05:2025 年および 2035 年の種類別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの種類別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの種類別世界市場の魅力度分析

図 08:2025 年および 2035 年の用途別世界市場シェアおよび BPS 分析

図09:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図10:アプリケーション別グローバル市場の魅力度分析、2025年から2035年

図11:機能別グローバル市場シェアとBPS分析、2025年と2035年

図12:機能別グローバル市場前年比成長率予測、2025年から2035年

図13:機能別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(種類別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(種類別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(種類別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 29:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(機能別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(機能別

図 32:2025 年から 2035 年までの機能別北米市場魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:ラテンアメリカ市場規模の前年比成長率および予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(種類別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(種類別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(種類別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(機能別

図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(機能別

図 48: 2025年から2035年までの機能別ラテンアメリカ市場の魅力度分析

図49:2020年から2024年までの西ヨーロッパ市場価値(百万米ドル)の過去分析

図50:2025年から2035年までの西ヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:西ヨーロッパ市場価値の前年比成長率および予測、2020 年から 2035 年

図 52:西ヨーロッパ市場の増分機会、2025 年から 2035 年

図 53:西ヨーロッパ市場シェア分析(国別)、2025 年および 2035 年

図 54:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までの西ヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年の西ヨーロッパ市場シェアおよび BPS 分析(種類別

図 57:2025 年から 2035 年までの西ヨーロッパ市場の種類別前年比成長予測

図 58:2025 年から 2035 年までの西ヨーロッパ市場の種類別魅力度分析

図 59:2025 年および 2035 年の西ヨーロッパ市場シェアおよび BPS 分析(用途別

図 60:2025 年から 2035 年までの西ヨーロッパ市場における用途別前年比成長予測

図 61:2025 年から 2035 年までの西ヨーロッパ市場における用途別魅力度分析

図 62:2025 年および 2035 年の西ヨーロッパ市場における機能別市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までの西ヨーロッパ市場における機能別前年比成長予測

図 64:2025 年から 2035 年までの西ヨーロッパ市場における機能別魅力度分析

図 66:2020 年から 2024 年までの東ヨーロッパ市場規模(百万米ドル)の過去分析

図 67:東ヨーロッパ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 68:東ヨーロッパ市場規模の前年比成長率および予測、2020 年から 2035 年

図 69:東ヨーロッパ市場の増分機会、2025 年から 2035 年

図 70:2025 年および 2035 年の東ヨーロッパ市場シェア分析(国別

図 71:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(国別

図 72:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(国別

図 73:2025 年および 2035 年の東ヨーロッパ市場シェアおよび BPS 分析(種類別

図 74:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(種類別

図 75:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(種類別

図 76:2025 年および 2035 年の東ヨーロッパの市場シェアおよび BPS 分析(用途別

図 77:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(用途別

図 78:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(用途別

図 79:2025 年および 2035 年の東ヨーロッパ市場シェアおよび BPS 分析(機能別

図 80:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(機能別

図 81:2025 年から 2035 年までの機能別東ヨーロッパ市場の魅力度分析

図 82:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 83:2025 年から 2035 年までの東アジア市場価値(百万米ドル)の予測と分析

図 84:東アジア市場 2020 年から 2035 年までの前年比成長率および予測

図 85:東アジア市場 2025 年から 2035 年までの増分機会

図 86:東アジア市場 2025 年および 2035 年の国別シェア分析

図 87:2025 年から 2035 年までの東アジア市場における国別前年比成長予測

図 88:2025 年から 2035 年までの東アジア市場における国別魅力度分析

図 89:2025 年および 2035 年の東アジア市場における種類別市場シェアおよび BPS 分析

図 90:2025 年から 2035 年までの東アジア市場の種類別前年比成長予測

図 91:2025 年から 2035 年までの東アジア市場の種類別魅力度分析

図 92:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(用途別

図93:東アジア市場 用途別年間成長率予測、2025年から2035年

図94:東アジア市場 用途別魅力度分析、2025年から2035年

図95:東アジア市場 機能別市場シェアとBPS分析、2025年と2035年

図96:東アジア市場機能別年間成長率予測、2025年から2035年

図97:東アジア市場機能別魅力度分析、2025年から2035年

図98: 南アジアおよび太平洋市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 99:南アジアおよび太平洋市場規模(百万米ドル)の予測および分析、2025 年から 2035 年

図 100:南アジアおよび太平洋市場規模の前年比成長率および予測、2020 年から 2035 年

図101:南アジア・太平洋地域市場 増分$機会、2025年から2035年

図102:南アジア・太平洋地域市場 市場シェア分析(国別)、2025年と2035年

図103:南アジア・太平洋地域市場 年間成長率予測(国別)、2025年から2035年

図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力分析(国別

図 105:2025 年および 2035 年の南アジアおよび太平洋地域の市場シェアおよび BPS 分析(種類別

図 106:2025 年から 2035 年までの南アジアおよび太平洋市場の種類別前年比成長予測

図 107:2025 年から 2035 年までの南アジアおよび太平洋市場の種類別魅力度分析

図 108:2025 年および 2035 年の南アジアおよび太平洋市場シェアおよび BPS 分析(用途別

図109:南アジア・太平洋市場 アプリケーション別年間成長率予測(2025年から2035年)

図110:南アジア・太平洋市場 アプリケーション別魅力度分析(2025年から2035年)

図111:南アジア・太平洋市場 機能別市場シェアとBPS分析(2025年と2035年)

図 112:2025 年から 2035 年までの南アジアおよび太平洋地域の機能別市場の前年比成長予測

図 113:2025 年から 2035 年までの南アジアおよび太平洋地域の機能別市場の魅力度分析

図 114:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 115:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 116:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 117:MEA 市場の増分機会、2025 年から 2035 年

図118:MEA市場シェア分析(国別)、2025年と2035年

図119:MEA市場の前年比成長率予測(国別)、2025年から2035年

図120:MEA市場の魅力度分析(国別)、2025年から2035年

図 121:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(種類別

図 122:2025 年から 2035 年までの MEA 市場の前年比成長予測(種類別

図 123:2025 年から 2035 年までの MEA 市場の魅力度分析(種類別

図124:MEA市場シェアとBPS分析(用途別)、2025年と2035年

図125:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図126:MEA市場の魅力度分析(用途別)、2025年から2035年

図127:機能別MEA市場シェアおよびBPS分析、2025年および2035年

図128:機能別MEA市場の前年比成長予測、2025年から2035年

図129:機能別MEA市場の魅力度分析、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/