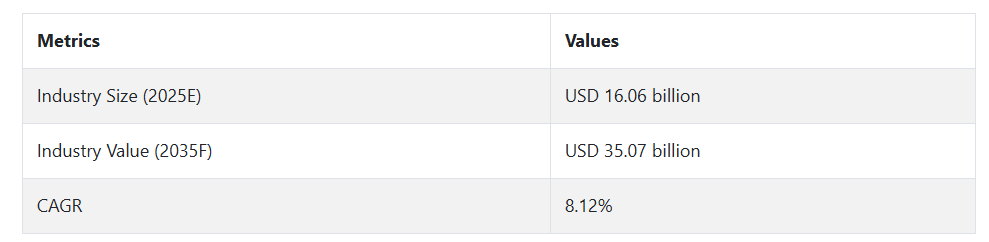

この産業は、2025年から2035年の予測期間も成長傾向を継続するでしょう。この成長は、特に天然成分に対する需要の高まりを受けて、植物由来および藻類由来の増粘剤の使用の増加によって推進されるでしょう。

また、高齢者向けの医療や栄養のための食感改良食品のニーズの高まりも、この分野の成長をさらに後押ししています。継続的な研究開発により、革新的な製品が市場に投入され、食品および飲料事業におけるこの分野の成長がさらに加速するでしょう。

産業分析

食品増粘剤業界は、加工食品におけるコンビニエンスフード、クリーンラベル製品、および食感ソリューションプロバイダーの需要の高まりとともに、着実な成長を続けています。その主な受益者は、植物由来および天然の増粘剤を実験的に採用している食品メーカーですが、既存の合成増粘剤メーカーは、消費者の意識の変化に追いつくために苦戦する可能性があります。食品技術と食事要件の進化に伴い、この業界は、特に健康志向および高齢者向け栄養分野において、今後も成長を続けていくでしょう。

ステークホルダーの 3 つの最優先戦略課題

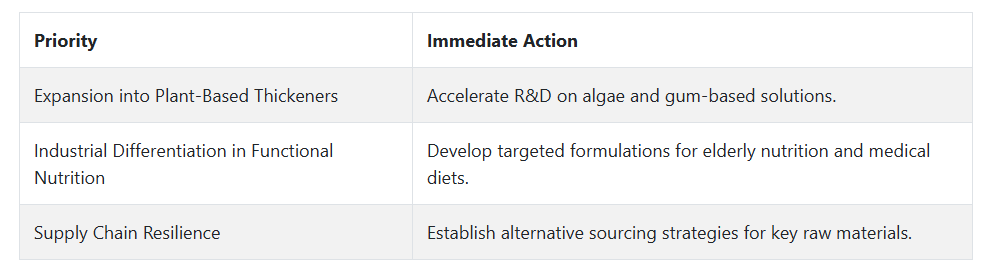

植物由来およびクリーンラベルのイノベーションへの投資

消費者のクリーンラベルおよび持続可能な食品成分に対する需要の高まりに対応するため、植物由来および天然の増粘剤に関する研究開発と製品イノベーションを強化します。

進化する食事トレンドおよび規制要件への対応

変化する食品安全規制を遵守しつつ、医療、高齢者向け栄養、特殊食などのニーズの拡大に対応するため、製品の配合を変更します。

流通と戦略的パートナーシップの強化

食品メーカー、小売業者、外食サービス業者との提携を活用し、業界への浸透を推進し、国際的な事業拡大のためにサプライチェーンの効率を最大化します。

経営陣向け

経営陣は、クリーンラベルのイノベーションにさらに力を入れ、規制対応力を強化し、サプライチェーンを最適化して混乱を最小限に抑える必要があります。長期的な成長は、植物由来の代替品や機能性栄養ソリューションへの投資に大きく依存しますが、業界内の戦略的パートナーシップは新たな収益源を生み出す可能性があります。この戦略は、変化し続ける消費者と規制の動向を確実に捉えるため、俊敏性と将来を見据えた研究開発によって主導され、業界における継続的なリーダーシップを発揮する必要があります。

Fact.MR の食品増粘剤市場関係者に対する調査

(2024 年第 4 四半期に実施、n=500、アメリカ、西ヨーロッパ、中国、日本、オーストラリア・ニュージーランドのメーカー、流通業者、食品加工業者、規制の専門家から均等に選ばれた関係者)

ステークホルダーの主要な優先事項

- クリーンラベルと天然原料:グローバルで84%のステークホルダーが、消費者の期待に応えるための「重要な」優先事項として、クリーンラベル、植物由来、天然の増粘剤へのシフトを指摘しました。

- 機能性と安定性:79%が、乳製品、飲料、加工食品など多様な食品用途で安定性を提供する多機能な増粘剤の必要性を強調しました。

地域による違い:

- アメリカ:67% がグルテンフリーおよびアレルゲンフリーの配合を優先事項として挙げたのに対し、従来型の澱粉ベースの増粘剤が依然として主流である中国では 40% でした。

- 西ヨーロッパ:88% がサステナビリティに関する懸念(有機原料の調達、生分解性包装)を重要な要素として挙げたのに対し、アメリカでは 52% でした。

- 日本/オーストラリア・ニュージーランド:64% が、特に飲料や機能性食品用途において、配合の容易さと溶解性を重視しています。

高度な加工技術の採用

大きな差異:

- アメリカ:55% の製造業者が、食感と安定性を高めるために酵素改変技術を採用しています。

- 西ヨーロッパ:47% が、次世代の親水コロイドを開発するために精密発酵法を統合しています。

- 中国:61% は、新技術よりもコスト面で優位性があるとして、依然として従来型の澱粉抽出に依存しています。

- 日本:高コストと複雑さを理由に、高剪断加工を採用しているのは 26% に留まっています。

ROI に関する収斂的および発散的な見解:

- 西ヨーロッパのステークホルダーの 70% は、持続可能で機能的な増粘剤はプレミアム価格を正当化するものと信じていますが、中国ではコストが依然として購入の主な要因であり、その割合は 38% に留まっています。

原材料の好み

共通認識

- 澱粉ベースの増粘剤:コスト効率と入手しやすさから、全体で 62% が選択しています。

地域差

- 西ヨーロッパ:54% が、クリーンラベルやビーガントレンドに合わせて、ペクチンとグアーガムを好んでいます。

- 中国:72% が、手頃な価格と現地生産を理由に、加工澱粉を選択しています。

- アメリカ:69% が、高タンパク質配合製品におけるタンパク質ベースの増粘剤(ホエイ、ゼラチン)の需要増加を指摘しています。

- 日本/オーストラリア・ニュージーランド:43% が、機能用途に海藻由来の親水コロイド(寒天、カラギーナン)を好んでいます。

価格感応度とコスト圧力

共通の課題:

- 86% が、投入コストの上昇(澱粉 +24%、ハイドロコロイド +17%)を大きな懸念事項として挙げています。

地域差:

- アメリカ/西ヨーロッパ:60% が、持続可能なまたはオーガニックの増粘剤に 10~15% の割増料金を支払う意思があります。

- 中国:75% が、より安価な合成澱粉または加工澱粉を好み、プレミアムな代替品に関心のある人は 15% に留まりました。

- オーストラリア・ニュージーランド:42% が、コストを相殺するために委託製造を検討しており、日本ではその割合は 18% に留まりました。

サプライチェーンと流通のボトルネック

製造業者:

- アメリカ:57% が、輸入ガムおよびペクチンの依存をリスクとして挙げています。

- 西ヨーロッパ:50% が、新規成分の承認に関する規制上のボトルネックを指摘しました。

- 中国:62% が、現地の澱粉産業における価格変動に苦労していると回答しました。

流通業者:

- アメリカ:68% が、親水コロイドの輸入(インド産のグアーガムなど)における物流の混乱を指摘しました。

- 西ヨーロッパ:51% が、低コストのアジアのサプライヤーとの価格競争を指摘しました。

- 日本/オーストラリア・ニュージーランド:66% が、特殊増粘剤(寒天など)の供給の不安定さを指摘しました。

エンドユーザー(食品加工業者):

- アメリカ:41% が、天然代替品の「性能のばらつき」を最大の課題として挙げました。

- 西ヨーロッパ:44% が、クリーンラベルの要求により製品の再配合に苦労しています。

- 中国:59% が、加工澱粉に関する規制の不確実性に直面しています。

今後の投資優先事項

共通点

- 世界の製造業者の 72% が、代替の植物由来の増粘剤への投資を計画しています。

相違点

- アメリカ:58% が、性能向上のために酵素による澱粉加工に投資しています。

- 西ヨーロッパ:61% が、カーボンニュートラルな調達(有機水溶性高分子など)を優先しています。

- 中国:55% が、バルク澱粉生産によるコストの最適化に注力しています。

- 日本/オーストラリア・ニュージーランド:47% が、即飲用製品向けの多機能ブレンドの研究を行っています。

規制の動向

- アメリカ:65% が、FDA による成分表示の審査の厳格化を、業界にとって重要な要因として挙げています。

- 西ヨーロッパ:80% が、EU のサステナビリティ規制(農場から食卓まで戦略など)をイノベーションの推進要因として挙げています。

- 中国:33%が規制変更を影響要因として挙げ、執行の不一致が改革を妨げていると指摘しています。

- 日本/オーストラリア・ニュージーランド:45%が国際基準(例:コーデックス)への準拠が輸出の課題であると指摘しています。

結論:差異と共通点

高い共通点:

クリーンラベル需要、コスト圧力、原料性能はグローバルな優先課題です。

主な相違点

- アメリカ:プレミアムで機能的な増粘剤に重点を置きます。中国:コスト重視のバルクソリューション。

- 西ヨーロッパ:サステナビリティのリーダーシップ。日本/オーストラリア・ニュージーランド:性能重視のハイブリッドソリューション。

戦略的洞察

地域特有のアプローチが成功の鍵となります。ブランドは、欧米の産業向けにオーガニックでプレミアムな親水コロイド、中国向けにコスト効率の高い澱粉、日本およびオーストラリア・ニュージーランド向けにハイブリッドソリューションなど、製品を提供する必要があります。

国別分析

米国

米国の食品増粘剤産業は、消費者のクリーンラベル、機能性成分への需要の高まりを受けて成長しています。ビーガンやグルテンフリーの食事への傾向の高まりにより、キサンタンガム、グアーガム、ペクチンなどの植物由来のハイドロコロイドの使用が拡大しています。

健康意識の高まりにより、企業は低カロリーで食物繊維が豊富な増粘剤を使用して製品の再配合を進めています。

FDAの食品添加物に関する規制姿勢により、企業はGRAS認証を取得した原料を選択する傾向にあります。便利食品と加工食品は、特にベーカリー、ソース、乳製品カテゴリーにおいて主要な成長要因 remains.

さらに、肥満率の増加や食生活の多様化により、機能性食品の配合革新が進んでおり、増粘剤は食感の改良に欠かせない成分となっています。

Fact.MR は、2025 年から 2035 年にかけて、米国の食品増粘剤の売上高は 8.9% の CAGR で成長すると予測しています。

英国

英国の食品増粘剤業界は、天然の植物由来の食品添加物の需要の増加に伴い、安定した成長を続けています。パッケージ前面栄養表示(FOPNL)制度と糖分削減要件が、低カロリー増粘剤を用いた再配合の必要性を高めています。海藻由来の水溶性多糖類(アガー、カラギーナン)とデンプン由来の水溶性多糖類(ジャガイモ、コーン)は、自然由来でベジタリアン対応の特性から好まれています。

ブレグジット後も、食品安全規制は EU 基準に準拠しており、調達および配合のトレンドを後押ししています。サステナビリティの問題も業界を牽引しており、ブランドはバイオベースのカーボンニュートラルな増粘剤に目を向けています。植物由来の乳製品代替品のトレンドの高まりも、天然安定剤の需要を後押ししています。

Fact.MR は、2025 年から 2035 年にかけて、英国の食品増粘剤の売上高は 7.8% の CAGR で成長すると予測しています。

ドイツ

ドイツの食品増粘剤産業は、サステナビリティ、クリーンラベル製品、および植物由来の発明に重点を置いていることから活況を呈しています。欧州グリーンディールおよび EFSA 規制により、製造業者は、柑橘類繊維、ペクチン、グアーガムなどの有機、非遺伝子組み換えの親水性高分子を製品に採用することが義務付けられています。フレキシタリアン消費者の増加により、天然の増粘剤に依存する植物由来の乳製品の需要が拡大しています。

ドイツはまた、精密発酵の先端を走り、次世代水溶性食物繊維のイノベーションを牽引しています。腸内健康を促進する機能性食品がトレンドとなり、食品配合における水溶性食物繊維やプレバイオティクスの豊富な増粘剤の応用が加速しています。

Fact.MRは、ドイツの食品増粘剤の売上高が2025年から2035年にかけて7.5%の年平均成長率で成長すると予測しています。

フランス

フランスの食品増粘剤産業は、その豊かな食文化、台頭するビーガントレンド、および厳格な EU 食品法の影響を受けています。フランスの砂糖税政策は、増粘剤が使用される低糖のデザート、ソース、ジャムなどの革新を引き起こしています。

特に、プレミアム乳製品、菓子、グルメ食品において、有機および地元産のハイドロコロイドの需要が高まっています。

製造業者がバイオベースの再生可能な原材料の調達に注力する中、サステナビリティは引き続き注目されています。代替タンパク質製品の成長も業界を牽引しており、植物由来製品の口当たりと安定性を高めるために、食感改良剤が重要な役割を果たしています。

Fact.MR は、フランスの食品増粘剤の売上高は 2025 年から 2035 年にかけて 7.2% の CAGR で成長すると予測しています。

イタリア

イタリアの食品増粘剤産業は、豊かな食文化、グルテンフリー食品の需要拡大、有機製品への関心の高まりにより成長しています。パスタソース、ジェラート、乳製品などの伝統的なイタリアの食品は、澱粉やガムベースの増粘剤に依存しています。コンニャクガムやローカストビーンガムなどの植物由来の天然増粘剤の人気の高まりは、消費者のトレンドの変化と一致しています。

イタリアの PGI(保護地理的表示)および PDO(保護原産地呼称)認証は、厳しい原材料の品質基準を課しており、その結果、加工を最小限に抑えた添加物が使用されています。

Fact.MR は、2025 年から 2035 年にかけて、イタリアの食品増粘剤の売上高は 7.0% の CAGR で成長すると予測しています。

中国

中国の食品増粘剤産業は、都市化、可処分所得の増加、およびコンビニエンスフードの需要の拡大により、急速に成長しています。加工食品産業および機能性飲料の成長は、コスト削減につながる増粘剤、特に加工澱粉および親水コロイドの需要を後押ししています。

国内の食品原料生産を支援する政府政策は、コーンスターチとタピオカスターチの製造への投資を促進しています。より厳格な国家食品安全基準(GB 2760-2014)は食品添加物の使用を規制し、天然由来や植物由来の増粘剤への移行を促進しています。健康意識の高まりは、サイリウムハスクや耐性デンプンなどの食物繊維豊富で腸に優しい増粘剤の使用を促進しています。

Fact.MR は、2025 年から 2035 年にかけて、中国の食品増粘剤の売上高は 9.5% の CAGR で成長すると予測しています。

日本

日本の食品増粘剤業界は、食感や口当たりに対する消費者の強い要求の影響を受けており、水溶性高分子は、味噌汁、豆腐、餅などの従来型食品に欠かせない成分です。厚生労働省の規制は、天然の、加工を最小限に抑えた添加物を優先しているため、コンニャクグルコマンナン、寒天、澱粉誘導体が広く使用されています。

日本の高齢化に伴い、高齢者向け栄養製品、特に嚥下障害者に優しい食品における増粘剤の需要が高まっています。それにもかかわらず、生産コストの高さと海藻ベースの親水コロイドの輸入依存は、依然として業界の問題となっています。

Fact.MR は、日本の食品増粘剤の売上高は 2025 年から 2035 年にかけて 6.8% の CAGR で成長すると予測しています。

韓国

韓国の食品増粘剤産業は、高品質で健康志向の機能性食品の需要の高まりとともに成長しています。植物由来の食品産業の成長が、ジェランガム、カラギーナン、大豆増粘剤の需要を後押ししています。

MFDS 規制は、特に海外から輸入される親水コロイドについて、厳格な承認手続きを実施しています。 コンビニエンスフード業界は急速に拡大しており、即席食品用の耐熱性増粘剤や機能性飲料の需要が拡大しています。K-ビューティーと栄養補助食品のクロスオーバーも、コラーゲンドリンクや健康志向の食品への増粘剤の応用によるイノベーションを後押ししています。

Fact.MRは、韓国の食品増粘剤の売上高が2025年から2035年にかけて7.6%の年平均成長率で成長すると予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの食品増粘剤産業は、クリーンラベル、健康志向の消費者、および厳格な FSANZ 規制により、徐々に成長しています。寒天やカラギーナンなどの海藻をベースにした親水コロイドは、乳製品の植物由来代替品として一般的に使用されています。

有機および非遺伝子組み換えの増粘剤は、乳児用栄養食品やスポーツサプリメントで増加しています。サステナビリティへの重視により、カーボンニュートラルな水溶性高分子への投資が活発化しており、アジアの食品トレンドが、こんにゃくやタピオカベースの増粘剤の輸入を後押ししています。

Fact.MR は、オーストラリアおよびニュージーランドの食品増粘剤の売上高は、2025年から2035年にかけて7.3%のCAGRで成長すると予測しています。

セグメント別分析

用途別

食品増粘剤の分野は、消費者の行動の変化や産業内の革新により、さまざまな用途で成長しています。ベーカリーおよび菓子業界では、食品増粘剤は、低脂肪およびグルテンフリーのレシピに欠かせない食感、安定性、および保存期間を提供しています。

食肉および鶏肉業界では、加工肉代替品の水分含有量と一貫性を高める方法として、増粘剤の使用が増えています。ソースやドレッシングは、増粘剤が分離を防ぎ、均一でクリーミーな食感を付与する、依然として主な用途分野です。飲料業界では、親水コロイドや澱粉が、植物由来、機能性、乳製品の飲料に口当たり、安定性、懸濁性を付与しています。

乳製品は、ヨーグルト、クリーム、アイスクリームの粘度を高め、濃厚でクリーミーな食感にするために増粘剤に依存しています。スープ、乳児用食品、治療用栄養食品などの他の用途も、機能性食品や食感改良食品の需要の増加により、着実な成長を続けています。Fact.MR は、食品増粘剤業界における用途分野は、2025 年から 2035 年にかけて、ほぼ 7.1% の CAGR で拡大すると予測しています。

原料別

食品増粘剤の原料は、その機能性、用途、消費者受け入れに重要な役割を果たします。グアーガム、アラビアガム、ロクストビーンガム、デンプンなどの植物由来原料は、天然由来であり、クリーンラベルやベジタリアン製品に広く使用されているため、依然として主流です。

海藻由来の増粘剤であるカラギーナン、アガー、アルギン酸は、特に非乳製品代替品の安定化において、乳製品と植物由来製品の両方で応用が拡大しています。微生物由来の増粘剤であるゲランガム、クルダン、キサンタンガムは、多様な用途で一貫した性能を提供するため、人気が高まっています。

動物由来のゼラチンは、依然として菓子や医薬品用途で主流の増粘剤ですが、植物由来の製品を好む消費者が増加しているため、その使用は減少しています。カルボキシメチルセルロースやメチルセルロースなどの人工増粘剤は、安定性および食感の改良に優れ、加工食品やグルテンフリー製品に広く使用されています。Fact.MR は、食品増粘剤業界における原料セグメントは、2025 年から 2035 年にかけて 7.0% の CAGR 近くのペースで拡大すると予測しています。

競争環境

食品増粘剤セクターは、Tate & Lyle、Cargill、DuPont Nutrition & Biosciences などの大手企業が業界シェアを独占しており、かなり統合されています。各企業は、価格変更、製品開発、戦略的提携、地理的拡大などの戦略を実施して競争を繰り広げています。

各企業は、変化する消費者のトレンドに対応するため、クリーンラベルの機能性成分の開発に注力しています。また、業界での地位を強化し、製品ラインナップを多様化するために、合併や買収も進めています。

- 2024年11月、Tate & Lyle は、より健康的な食品への移行を強化するため、天然成分サプライヤーの CP Kelco を 18 億 ドルで買収しました。CP Kelco の統合は順調に進んでおり、販売量は堅調に伸び、段階的に利益率も回復しています。

- 2024 年 12 月、アドベント・インターナショナルは、Tate & Lyle の買収を提案し、その評価額は当時の業界時価総額 28 億ポンドを上回る可能性がありました。この関心は、低評価と金利の安定予想から、プライベート・エクイティ企業が英国企業をターゲットとする傾向が広まっていることを反映しています。

市場シェア分析

- カーギル社は、世界の食品増粘剤市場で約25~28%のシェアを占め、主要サプライヤーとしての地位を維持しています

- デュポン(IFFとの合併後)は、市場のおよそ18~20%を支配し、特に水溶性多糖類で強みを持っています

- イングレディオン社は、世界市場で約15~17%のシェアを占め、特にデンプン系増粘剤で圧倒的な地位を確立しています

- CPケルコ(J.M.ヒューバー社の子会社)は、ペクチンとセルロース系増粘剤で強固なポジションを確立し、約10~12%の市場シェアを維持しています

- テート・アンド・ライルは、特殊食品用デンプンと革新的な植物由来ソリューションに焦点を当て、約8~10%の市場シェアを保有しています

- ケリー・グループは、クリーンラベル対応の増粘剤のポートフォリオを拡大し、約7~9%の市場シェアを支配しています

- 残りの 10~15% は、小規模な地域企業や特殊メーカーに分散しています。

- アジア太平洋地域は、年間約 7~8% の成長率で、最も急成長している地域産業です。

- 植物由来のクリーンラベル増粘剤は、最も高い成長率(9~10%)を記録し、従来型製品から市場シェアを奪っています。

主要企業

-

- Cargill, Incorporated

- Archer Daniels Midland Company (ADM)

- Tate & Lyle PLC

- Ingredion Incorporated

- CP Kelco (A Huber Company)

- DuPont Nutrition & Biosciences

- Darling Ingredients Inc.

- Ashland Global Holdings Inc.

- Kerry Group plc

- FMC Corporation

- Koninklijke DSM N.V.

- Nestlé S.A.

- BASF SE

- Naturex (A Givaudan Company)

- Jungbunzlauer Suisse AG

- Avebe U.A.

- Taiyo International

- Kemin Industries, Inc.

- Deosen Biochemical Ltd.

- TIC Gums (Ingredion Incorporated)

セグメント

用途別:

ベーカリー・菓子、肉・鶏肉、ソース・ドレッシング、飲料、乳製品、その他。

原料別:

植物(グアーガム、アラビアガム、ロクストビーンガム、ペクチン、デンプン、その他)、海藻(カラギーナン、アガー、アルギン酸塩)、微生物(ゲランガム、クルダン、キサンタンガム)、動物(ゼラチン)、合成(カルボキシメチルセルロース(CMC)、メチルセルロース)。

地域別:

北米、南米、西ヨーロッパ、東ヨーロッパ、APEJ、日本、中東、アフリカ。

目次

- 1. 概要

- 2. 市場紹介

- 3. 市場背景

- 4. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 5. 世界市場価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測(ソース別)

- 6.1. 植物

- 6.1.1. ガルガム

- 6.1.2. アラビアガム

- 6.1.3. ロクストビーンガム

- 6.1.4. ペクチン

- 6.1.5. 澱粉

- 6.1.6. その他

- 6.2. 海藻

- 6.2.1. カラギーナン

- 6.2.2. アガー

- 6.2.3. アルギン酸

- 6.3. 微生物

- 6.3.1. ゲランガム

- 6.3.2. クルダン

- 6.3.3. キシランガム

- 6.4. 動物(ゼラチン)

- 6.5. 合成

- 6.5.1. カルボキシメチルセルロース(CMC)

- 6.5.2. メチルセルロース

- 6.1. 植物

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 7.1. ベーカリーおよび菓子

- 7.2. 肉および鶏肉

- 7.3. ソースおよびドレッシング

- 7.4. 飲料

- 7.5. 乳製品

- 7.6. その他

- 8. 地域別グローバル市場分析および予測

- 8.1. 北米

- 8.2. 南米

- 8.3. 西ヨーロッパ

- 8.4. 東ヨーロッパ

- 8.5. 日本を除くアジア太平洋

- 8.6. 日本

- 8.7. 中東およびアフリカ

- 9. 2014 年から 2019 年の北米市場分析および 2025 年から 2035 年の予測

- 10. ラテンアメリカ市場分析 2014 年から 2019 年、および 2025 年から 2035 年の予測

- 11. 西ヨーロッパ市場分析 2014 年から 2019 年、および 2025 年から 2035 年の予測

- 12. 東ヨーロッパ市場分析 2014 年から 2019 年、および 2025 年から 2035 年の予測

- 13. APEJ市場分析 2014年から2019年および2025年から2035年の予測

- 14. 日本市場分析 2014年から2019年および2025年から2035年の予測

- 15. 中東・アフリカ市場分析 2014年から2019年および2025年から2035年の予測

- 16. 2020年から2024年の市場分析および2019年から2029年の予測、国別分析

- 17. 競争分析

- 18. 企業プロファイル

- 18.1. Cargill, Incorporated

- 18.2. Archer Daniels Midland Company (ADM)

- 18.3. Tate & Lyle PLC

- 18.4. Ingredion Incorporated

- 18.5. CP Kelco (A Huber Company)

- 18.6. DuPont Nutrition & Biosciences

- 18.7. Darling Ingredients Inc.

- 18.8. Ashland Global Holdings Inc.

- 18.9. Kerry Group plc

- 18.10. FMC Corporation

- 18.11. Koninklijke DSM N.V.

- 18.12. Nestlé S.A.

- 18.13. BASF SE

- 18.14. Naturex (A Givaudan Company)

- 18.15. Jungbunzlauer Suisse AG

- 18.16. Avebe U.A.

- 18.17. Taiyo International

- 18.18. Kemin Industries, Inc.

- 18.19. Deosen Biochemical Ltd.

- 18.20. TIC Gums (Ingredion Incorporated)

- 19. 使用する仮定および略語

- 20. 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/