EU、日本、北米などの国々における政府補助金やゼロ埋め立て法により、外食事業者や自治体は、高度なリサイクルプログラムの導入を余儀なくされています。同時に、埋め立て費用の増加や、堆肥化やバイオエネルギー生産への関心の高まりにより、分散型および現場での食品廃棄物の処理に対する需要が高まっています。

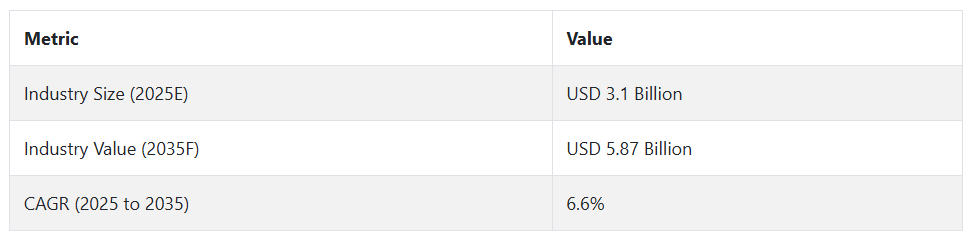

それにもかかわらず、この産業は、多額の初期投資や新興国における意識の低さといった根本的な制約に依然として苦しんでいます。さらに、商品価格の不安定さや、高度な機械の維持費も収益性の阻害要因となっています。それにもかかわらず、Fact.MR の調査によると、大都市圏の食品廃棄物の量が増加しており、世界的に循環経済政策が進んでいることから、この分野は長期的には堅調な成長が見込まれると予測されています。

食品廃棄物リサイクル機械業界の主な動向と展望

需要を後押しする環境意識の高まり

環境意識の高まりと廃棄物処理に関する規制の厳格化は、食品廃棄物リサイクル機械業界にとって大きな成長要因となっています。Fact.MR の調査によると、温室効果ガス排出や食品の無駄遣いに対する世界的な懸念の高まりから、大手機関、都市、食品加工業者は、持続可能な事業運営を支援するため、最新のリサイクル技術への投資を進めています。

初期投資コストの高さが販売の妨げになる可能性

力強い勢いに支えられているにもかかわらず、この業界は、初期投資の設備投資コストの高さや、価格に敏感な地域での普及率の低さという逆風に見舞われています。小規模な機関や企業は、設備投資コストの高さ、設置の複雑さ、メンテナンスの必要性から購入を先延ばしにしています。こうした制約は、廃棄物管理インフラが整備されていない開発途上国での普及を妨げ続けています。

循環経済の導入による機会の創出

循環経済とゼロウェイスト戦略の大規模な導入は、製造業者にとって大きなチャンスを開いています。Fact.MR は、補助金や官民連携という形の政府支援が、2035 年までにこの産業の成長に大きな力をもたらすだろうと考えています。さらに、小規模で自動化された機器の革新により、中小企業、学校、住宅地への普及が容易になっています。

IoT、自動化、AI の急速な発展により、競争環境も再定義されています。リアルタイムのモニタリング、予知保全、エネルギーの最大化を実現するスマートなリサイクル機械は、最終消費者の効率と ROI を向上させています。Fact.MR の調査では、デジタル化の傾向により、より広範なサステナビリティプラットフォームや ESG 報告システムへの統合も可能になることが明らかになっています。

競争の脅威

食品廃棄物の分類に関する厳しい競争と国際的な標準化の欠如は、産業間の公平なパフォーマンスを複雑にしています。さらに、機械の製造に必要な原材料やエネルギー価格の変動も収益性に影響を与えています。2022 年以降、サプライチェーンの混乱や電子部品価格の高騰も、機器メーカーの事業にさらなる圧力をかけています。

食品廃棄物リサイクル機械産業の需要分析と影響

食品廃棄物リサイクル機械のエコシステムは、この産業の成長の枠組みを構築する上で重要な役割を果たす、幅広いステークホルダーによって定義されています。生産者と部品サプライヤーは、上流セグメントにおけるイノベーションとコスト計算の基盤を構築しています。彼らは、シュレッダー、嫌気性消化装置、AI センサーなどの基本的な機械部品や電子部品を供給しています。世界各国の産業において、効率的で耐久性があり、インテリジェントなシステムのニーズが高まるにつれ、品質と供給の継続性を確保する彼らの役割は、より戦略的なものとなっています。

製造業者はバリューチェーンの中心的存在であり、技術を集結して、機関、産業、自治体のお客様向けにカスタマイズされた完成機械を製造しています。Fact.MR の分析によると、大手メーカーは、機械の自動化、サイズの柔軟性、エネルギー効率の向上を推進するために研究開発に投資しています。

また、これらの企業は、特に厳しい環境要件が課せられる規制の厳しい環境において、規制順守の基準の確立においても主導的な役割を果たしています。しかし、グローバルサプライチェーンの変動や原材料価格の変動の影響を受けやすく、利益率の低下や納期の遅延につながるリスクがあります。

規制当局や公共政策機関は、この産業の成長ペースと方向性に大きな影響を与えます。廃棄物の分別、堆肥化、埋立処分からの転換を義務付ける強制的な法律により、産業や自治体は、規制に準拠した技術の導入を余儀なくされています。同時に、減税、助成金、調達補助金などの優遇措置により、ユーザーへのコスト影響が最小限に抑えられ、導入が加速しています。規制の熱意とインフラの準備状況との整合性、あるいは不整合の程度が、政策主導の産業の加速が成功するかどうかを通常決定します。

ソフトウェア企業や AI 開発者などの技術サプライヤーは、価値創造においてますます重要な役割を果たしています。これらの技術により、廃棄物のリアルタイム追跡、予知保全、最適化が可能になります。技術企業と機器メーカーとの戦略的パートナーシップは、この業界における差別化とリーダーシップの確立に大きな可能性を秘めています。Fact.MR は、こうしたパートナーシップが、スマートで拡張性があり、ESG に準拠した廃棄物ソリューションの提供に不可欠であると確信しています。

投資家とインフラ開発者は 2 つの役割を担っています。民間資本は製造能力の拡大と展開ネットワークの拡大に不可欠ですが、インフラ開発者は、機械の統合を可能にする物理的・物流システム(収集施設、堆肥化区域、バイオガスユニットなど)を保証します。このエコシステムの資本集約的な性質により、金融パートナーは、先進システムへの早期アクセスが可能な地域やユーザーセグメントに対して、大きな影響力を発揮する傾向があります。

エンドユーザー(ホテルチェーン、食品加工業者、自治体、スーパーマーケットなど)が需要の牽引役です。エンドユーザーの運用要件、コスト意識、および規制への露出が購入の決定要因となります。Fact.MR の分析では、エンドユーザーはメンテナンスの手間が少ないモジュール式の機械をますます好むようになり、プラグアンドプレイの需要が高まっていると結論付けています。資本の制約、規制の推進、インフラの不足が交わる部分では、緊張がステークホルダー間の連携や、リースやインフラの共有スキームなどの新しいビジネスモデルを生み出す余地が生まれます。

食品廃棄物リサイクル機械産業のトップ投資セグメント別分析

食品廃棄物リサイクル機械市場は、容量により0-50 kg/日、50-100 kg/日、101-300 kg/日、301-500 kg/日、501-1,000 kg/日、および1,000 kg/日以上の機械に分類されます。販売チャネルにより、オンラインおよびオフラインの流通ネットワークに分類されます。エンドユーザーセグメントは、食品加工センター、レストランおよびホテル、学校および大学、堆肥化施設などで構成されています。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに広がっています。

容量別

2025年から2035年の期間中、「1,000 kg/日超」セグメントが容量別で最も収益性の高いセグメントを維持すると予測されています。Fact.MRの調査によると、このセグメントは予測期間中に7.8%の年平均成長率(CAGR)で成長し、規模の経済性と環境規制の圧力が高まる低容量マシンを追い越すと予測されています。

これは、工業用食品メーカー、自治体、集中型フードコートにおける大容量の廃棄物処理施設に対する需要の高まりによるものです。特に人口密集型のメガシティや施設内で都市部の食品廃棄物の量が増加し続ける中、毎日数トンの有機廃棄物を処理できる大容量の自動化設備へのニーズが劇的に高まっています。このような設備は、運用効率、ROI の向上、および有機廃棄物の分別に関する規制基準へのコンプライアンスの向上を実現します。

販売チャネル別

2025 年から 2035 年にかけては、「オフライン販売チャネル」が引き続き最も収益性の高い流通チャネルとなるでしょう。Fact.MR は、このチャネルは、長期の B2B 購買行動とサステナビリティインフラへの予算支出の増加と並行して、6.9% の CAGR で拡大すると予測しています。

設備の資本集約性、設置サポートの要件、実演デモの要件、および販売後の技術サービスにより、オフラインの販売代理店やシステムインテグレーターの役割は確固たるものとなっています。機関投資家や地方自治体の顧客は、機械の購入およびメンテナンスについて、信頼できるベンダーネットワークに引き続き重点を置いています。また、地元のディーラーとの関係も、公共調達入札や地域への働きかけにおいて重要な役割を果たしています。

エンドユーザー別

2025 年から 2035 年にかけては、「レストランおよびホテル」カテゴリーがエンドユーザーの採用を牽引するでしょう。法規制の強化、ESG 要件、および世間の注目度の高まりを背景に、ホスピタリティ業界は、埋立処分量の削減とグリーン認証の取得を目的として、施設内での廃棄物処理への支出を加速しています。Fact.MR の調査では、このセグメントは、顧客との直接的な関わりやイメージの維持により、8.2% の CAGR で成長し、エンドユーザーの中で最大の成長率となる見通しです。

ホスピタリティ業界の回復と企業の社会的責任の取り組みの強化により、ホテル、リゾート、ファーストフードレストランは、中小規模の食品廃棄物管理システムの導入を進めています。さらに、社内のサステナビリティプログラムを支援する廃棄物から堆肥への技術も人気を集めています。

主要国における食品廃棄物リサイクル機械産業の分析

米国

Fact.MR の分析によると、米国では、州レベルの埋立処分規制の強化や都市ごみ処理への投資により、2025 年から 2035 年にかけて 5.2% の CAGR で成長すると予測されています。環境保護庁(EPA)が廃棄物削減の圧力を強めているため、米国の都市は、現場での分散型ソリューションに重点を置いたインフラへの投資を増やしています。

商業外食産業も、ゼロウェイストの遵守が拡大しているため、食品廃棄物リサイクル機械市場の主要採用者としての地位を確立しています。さらに、シリコンバレーのスタートアップ企業やクリーンテックのベンチャーキャピタルは、IoT 対応家電を開発し、廃棄物のデジタル化処理と最適化に向けた勢いを生み出しています。

インド

Fact.MRは、インドの市場が2025年から2035年にかけて6.8%の堅調な年平均成長率(CAGR)を記録すると予測しています。これは、2級都市と3級都市の急速な都市化と、これらの地域が分散型廃棄物管理に参入する動きが背景にあります。インドの「スマートシティ・ミッション」と「スワッチ・バーラト」イニシアチブは、政府の投資を有機リサイクルプラントに誘導し続けています。

都市の地方自治体は、公共の厨房、鉄道駅、宗教施設に中規模の処理設備を導入するため、官民の連携体制を構築しています。一方、インドのメーカーは、現地の需要や南アジアおよびアフリカへの輸出に対応するため、コスト効率の高い製品の開発を進めており、インドの生産基盤は強固なものとなっています。

中国

Fact.MRによると、中国の売上高は予測期間中に6.1%の年平均成長率で拡大すると予測されています。これは、北京の厳格な生態文明政策と積極的な循環型経済推進策が背景にあります。国家発展改革委員会は、都市部の食堂や政府機関における食品廃棄物管理に関するガイドラインの発行を既に開始しています。

上海や深センなどの大都市は、AI ベースの廃棄物分別システムと物理的なリサイクル工場を組み合わせたパイロットプログラムで先駆的な取り組みを進めています。同時に、現地の機器メーカーは規模の経済と産業の垂直統合を進めており、国の競争力を高めています。

英国

Fact.MR は、環境法などの規制措置や企業の気候変動への取り組みの強化により、予測期間中の英国の産業は 5.3% の CAGR で拡大すると予測しています。病院、施設、小売業のケータリング業者は、DEFRA のガイドラインに従って有機廃棄物を分別・処理するようますます圧力を受けています。

小売チェーン企業も、廃棄物排出を最小限に抑えるため、店舗規模の小規模なソリューションを事業に導入しています。一方、英国のイノベーション・エコシステムは、政府支援のグリーンテクノロジー資金を利用して、プロトタイプ規模の低炭素有機処理システムを開発しており、英国は低炭素有機処理のリーダーとなっています。

ドイツ

Fact.MR によると、ドイツのこのセクターは、確立されたリサイクル文化と気候変動への強い社会的関心により、2025 年から 2035 年にかけて 5.5% の CAGR で成長すると予測されています。地方自治体は、有機廃棄物の分別を簡素化し、住宅地における分散型の処理パターンを推進しています。

同国の大手エンジニアリング企業は、高性能の熱および機械式廃棄物処理装置を開発し、ヨーロッパ全域に輸出しています。これに加えて、連邦参議院が導入した気候行動計画に基づく資金調達イニシアチブは、国境を越えたパートナーシップの可能性とともに、現地生産の可能性のある中小企業によるクリーン技術の採用を促進しています。

韓国

韓国のこの産業は、ソウルなどの都市部の人口密度が高く、食品廃棄物の処分に関する規制が厳しいことから、予測期間中は 6.0% の CAGR で拡大すると予想されています。韓国では、RFID を利用した量ベースの食品廃棄物課金システムが導入されたことで、家庭用および商業用産業においてリアルタイム処理ユニットの需要がますます高まっています。

韓国のコングロマリットも、食品残渣を燃料や飼料に変換するバイオ変換技術に投資しています。同国は循環型資源の流れとスマートシティの統合を重視しており、地域に特化したスマートな廃棄物ソリューションの需要がさらに高まっています。

日本

Fact.MR の予測によると、日本の市場は 2025 年から 2035 年にかけて年平均成長率 5.4% で成長すると見込まれています。これは、スペースの制約と省エネシステムに対する同国の持続的な関心を反映しています。日本の環境省は、ゼロエミッション設備を導入する企業、特に食品関連企業に対して、引き続き財政的優遇措置を講じています。

さらに、高齢化と高密度都市計画により、介護施設、学校食堂、離島コミュニティに適した、フットプリントの小さい自動化機器というニッチ産業が生まれています。日本企業は、コンパクトでプラグアンドプレイのユニットを東南アジア諸国にも輸出しています。

フランス

Fact.MR は、商業スーパーマーケットおよび外食産業における食品廃棄を禁止する国内法の制定を背景に、2025 年から 2035 年にかけてフランスのこの産業は年平均成長率 5.6% で成長すると予測しています。地方自治体も、地域コミュニティによる堆肥化イニシアチブやグリーン調達を後押しし、循環型バイオエコノミーモデルの推進に取り組んでいます。

その見返りとして、フランスのスタートアップ企業は、学校や食堂に、中小容量の処理機を利用できるサブスクリプションベースのリースソリューションを提供しています。この拡大は、グリーンインフラへの資金投入を強化する EU グリーンディールによる強力な政策の統一によってさらに後押しされています。

イタリア

Fact.MR は、イタリアでは、自治体と地域の農業食品産業との協力関係強化により、予測期間中の売上高は 5.5% の CAGR で成長すると予測しています。北部地域では、農業の持続可能性の目標を支援するため、堆肥化可能な廃棄物インフラの整備を促進する補助金制度が開始されています。

観光地のホテル事業者や食品加工業者は、環境問題や季節的な廃棄物のピークに対応するため、施設内でのリサイクル施設の導入をますます選択しています。イタリアのエンジニアリング中小企業は、スペースの制約や騒音低減が最優先事項である歴史的建造物向けに、特別に設計されたモジュール式の拡張可能なユニットも製造しています。

オーストラリアおよびニュージーランド

Fact.MR の調査によると、オーストラリアおよびニュージーランドのこの産業は、埋立処分場の削減とネットゼロへの移行という野心的な国家目標を背景に、2025 年から 2035 年の予測期間において 5.7% の CAGR で成長すると見込まれています。両国では、家庭および商業部門における有機廃棄物の禁止が実施されており、地方自治体はコミュニティセンターや公共の厨房向けの分散型処理施設に資金援助を行っています。

ANZ のスタートアップ企業は、遠隔地や先住民コミュニティでも使用できる、太陽光発電式の自律型廃棄物消化装置を開発しています。さらに、連邦および州レベルでの規制の調和により、両国におけるクリーンテクノロジーの研究開発への一貫した投資が促進されています。

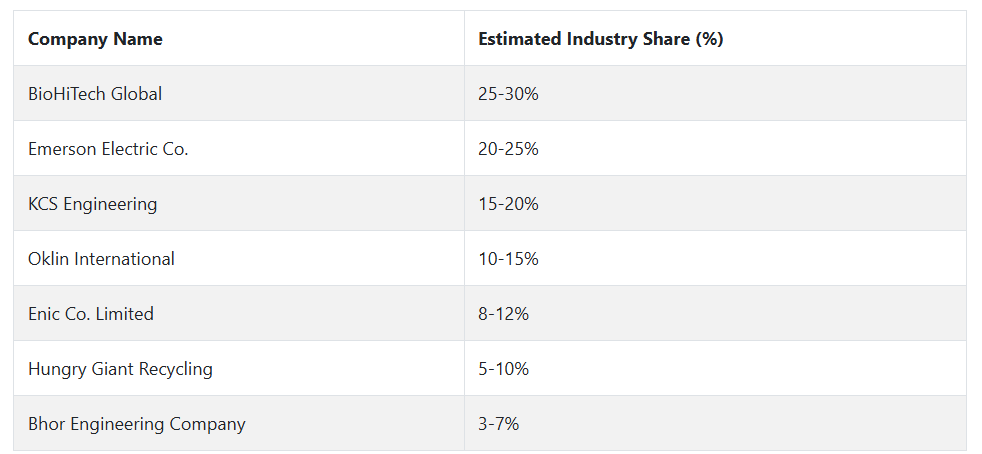

食品廃棄物リサイクル機械の主要企業とその業界シェア

BioHiTech Global(25~30% の業界シェア)は、データ駆動型の食品廃棄物処理とリアルタイム分析の統合を活用し、企業の ESG ニーズをサポートする Revolution シリーズ消化装置により、2024 年も業界トップの地位を維持しました。Emerson Electric Co.(20~25%)は、高度な自動化およびセンサーモニタリング技術を活用し、処理効率を最適化することで、業務用厨房および商業用厨房での存在感を拡大しています。

KCS Engineering(15~20%)は、特別にカスタマイズされた大容量の有機廃棄物ストリームモジュラーシステムを提供することで、東南アジアの産業施設全体に強固な基盤を確立する好位置につけています。Oklin International(10~15%)は、都市部の学校食堂や狭いスペースなどのコンパクトなエリア向けのミニ圧縮モジュールにより、競争力を維持しています。

Enic Co. Limited(8~12%)は、環境に配慮した都市行政が求める分散型の低エネルギーシステムにより、ヨーロッパで産業の強みを急速に拡大しています。Hungry Giant Recycling(5~10%)は、ホスピタリティおよび小売業界に適した高処理能力の機械により、オーストラリアおよびニュージーランドでの認知度を高めています。Bhor Engineering Company(3-7%)は、過酷な気候条件や不安定な電力供給インフラに適した、効率的で堅牢な機械により、南アジアでのシェアを徐々に拡大しています。

食品廃棄物リサイクル機械メーカー、サプライヤー、販売業者の主な戦略

業界の状況が変化し続ける中、競争の激化の中で差別化を図るため、製品イノベーションはメーカーにとって最優先課題となっています。エコフレンドリーなソリューションに対する産業の需要に後押しされ、メーカーは AI による自動化、省エネ機器、エコフレンドリーな素材などの最先端技術に投資しています。

地理的拡大も優先戦略であり、メーカーは工業化が進むアジア太平洋地域およびラテンアメリカの成長経済に目を向けています。これらの地域は巨大な拡大の機会を提供しており、メーカーは自国の環境や基準に合わせて生産をカスタマイズする必要があります。

一方、サプライヤーは、高品質の原材料の安定供給を維持するため、原材料を生産する大手企業との戦略的提携を検討しています。これにより、供給ルートの断絶から自社を保護するだけでなく、規模の経済を実現し、生産コストを削減することができます。また、サプライヤーは、メンテナンスや技術サポートなどの付加価値サービスを提供することで、製品ポートフォリオの多様化を図り、顧客との長期的な関係の構築を目指しています。

投資家は、技術革新の最前線に立つ、規則を順守する企業に魅力を感じています。そのうちのいくつかは、現在、資本投入の重要な源泉となっている ESG(環境、社会、ガバナンス)活動を優先する企業とポートフォリオの再編を進めています。また、投資家は、変動の激しい産業の企業に対して、競争力を損なうことなくリスクをヘッジできる価格設定モデルにも注目しています。

規制当局は、消費者保護と環境管理のために、より厳格な規制の枠組みを採用しています。規制当局は、グローバル基準の採用を選択し、企業に、よりクリーンな技術とよりオープンなビジネス慣行への投資を義務付けています。エンドユーザーは、コスト効率と持続可能性を求め、高性能でエネルギー効率の高いソリューションを要求しています。より環境に優しい製品を求めるエンドユーザーは、メーカーに日々の革新を迫る一方で、価格開示も要求しています。

スタートアップ企業や技術プロバイダーは、機械学習、IoT、ブロックチェーンなどの先進技術を活用して、業務効率の向上と革新的なソリューションの提供に取り組んでいます。スタートアップ企業にとっては、大手企業との提携は、急速な成長と大手企業からの信頼獲得のために不可欠です。

インフラのステークホルダーは、プロジェクトのポートフォリオの多様化や、産業の変動や規制環境の変化に耐える適応性の高い設計の採用など、リスクヘッジ戦略に目を向けて対応しています。また、資本インフラプロジェクトへの投資リスクを最小限に抑えるための新しい金融モデルも模索しています。

産業を牽引する主な成功要因

この産業の成功は、グリーンソリューションの需要の伸びと技術革新に大きく依存しています。エネルギー効率の高いシステム、自動化、人工知能などの分野における技術の進歩は、産業のパラダイムを変革し、企業の効率向上とコスト削減を可能にしています。グリーンテクノロジーやエコ製品の推進は大きなトレンドとなり、企業や消費者は購入時にサステナビリティを重視するようになっています。明日のグリーン製品を開発するための研究開発に投資している企業は、ますます高まる産業の波に乗る準備ができています。

さらに、規制に柔軟に対応し、基準の変化に迅速に対応できる能力は、競争優位性を獲得するために不可欠です。各国政府が環境および安全規制を強化する中、迅速に対応し、製品のグローバルな持続可能性目標への転換を図る企業が優位性を発揮しています。

戦略的パートナーシップと海外展開も、新しい産業やより充実した流通チャネルとの接点を作る上で重要な要素です。新興産業でパートナーを構築し、海外に進出することで、企業はより多くの顧客にアクセスし、長期的な成長を実現することができます。

その他の主要企業

-

- BioHiTech Global

- Emerson Electric Co.

- KCS Engineering

- Oklin International

- Enic Co. Limited

- Hungry Giant Recycling

- Bhor Engineering Company

- Weimar Biotech

- IMC WasteStation

- Ridan Composting Ltd.

- Veolia Environmental Services

- Waste Management, Inc.

- Republic Services

- SUEZ Recycling & Recovery

- Clean Harbors, Inc.

- Covanta Holding Corporation

- Stericycle, Inc.

- Tomra Systems ASA

- Engie

- Sims Metal Management

- FCC Environment

- Renewi plc

- Avertas Energy

- Remondis AG & Co. KG

セグメンテーション

- 容量別:

- 0-50 kg/日

- 50-100 kg/日

- 101-300 kg/日

- 301-500 kg/日

- 501-1,000 kg/日

- 1,000 kg/日以上

- 販売チャネル別:

- オンライン販売チャネル

- オフライン販売チャネル

- エンドユーザー別:

- 食品加工センター

- レストランおよびホテル

- 学校および大学

- 堆肥化施設

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- バリューチェーン分析

- サプライチェーン分析

- 主な市場動向

- 世界市場 – 価格分析

- 2020年から2024年の世界市場および2025年から2035年の予測、容量別

- 0-50 kg/日

- 50-100 kg/日

- 101-300 kg/日

- 301-500 kg/日

- 501-1,000 kg/日

- 1,000 kg/日超

- グローバル市場 2020年から2024年および2025年から2035年の予測、販売チャネル別

- オンライン販売チャネル

- オフライン販売チャネル

- グローバル市場 2020年から2024年および2025年から2035年の予測、最終ユーザー別

- 食品加工センター

- レストランおよびホテル

- 学校および大学

- 堆肥化施設

- その他

- 2020年から2024年の世界市場および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場および2025年から2035年の予測

- ラテンアメリカ市場 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場 2020年から2024年、および2025年から2035年の予測

- 東アジア市場 2020年から2024年、および2025年から2035年の予測

- 南アジア市場 2020年から2024年および2025年から2035年の予測

- オセアニア市場 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- BioHiTech Global

- Emerson Electric Co.

- KCS Engineering

- Oklin International

- Enic Co. Limited

- Hungry Giant Recycling

- Bhor Engineering Company

- Weimar Biotech

- IMC WasteStation

- Ridan Composting Ltd.

- Veolia Environmental Services

- Waste Management, Inc.

- Republic Services

- SUEZ Recycling & Recovery

- Clean Harbors, Inc.

- Covanta Holding Corporation

- Stericycle, Inc.

- Tomra Systems ASA

- Engie

- Sims Metal Management

- FCC Environment

- Renewi plc

- Avertas Energy

- Remondis AG & Co. KG

- 仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/