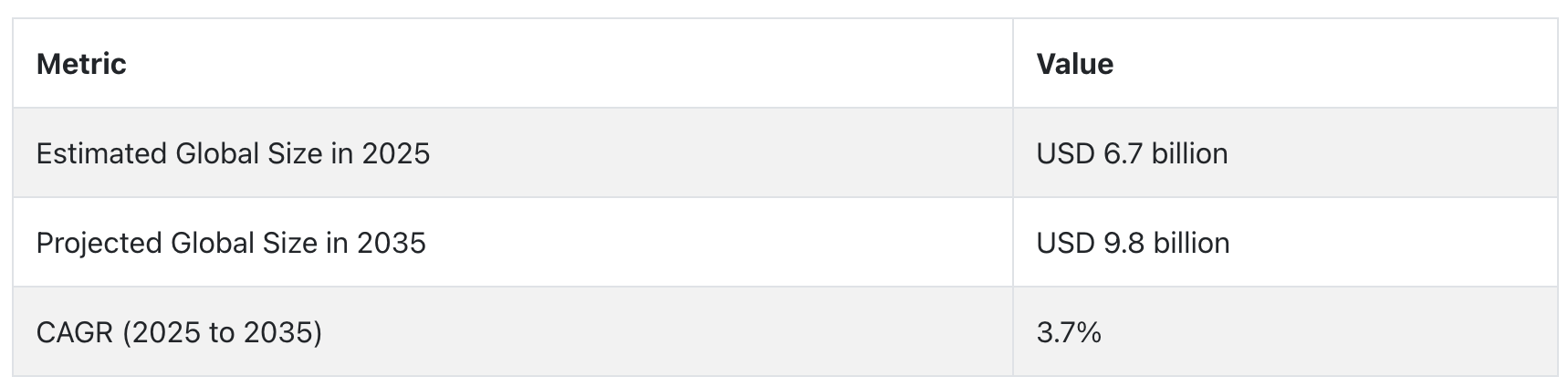

鍛造潤滑剤産業の動向と展望

技術革新が性能向上を牽引

ナノテクノロジーの潤滑剤システムへの統合は、性能水準を飛躍的に向上させ、摩耗保護の強化、摩擦の低減、熱安定性の向上を実現しています。これらの特性は、金型寿命の延長とダウンタイムの短縮が利益最大化に直結する精密鍛造において特に重要です。生産ラインがより高い生産性と効率性を追求する中、このようなイノベーションは、コスト削減と主要産業における先進的な高速鍛造技術への移行を促進するため、不可欠なものとなっています。

規制圧力による販売阻害

欧州と北米における厳格な環境規制は、グリーン製品やバイオベース製品への移行を加速させています。サプライヤーは、VOC規制、REACH、生分解性要件に対応するため、ますます迅速に反応しています。コンプライアンス圧力は、製品のリフォーミュレーションを促進するだけでなく、グリーンプロセス採用に関するグローバルな業界全体の連携を促進しています。先見の明のある企業は、現在対応可能な潤滑剤を準備することで、変化する規制要件に対応し、業界からのグリーンプロセス導入への増加する需要を捉えています。

産業化とインフラ開発の加速

アジア太平洋地域とラテンアメリカにおける工業化の加速は、潤滑油の用途に大きな影響を与えています。中国、インド、ブラジルにおける自動車、建設、輸送産業の急速な成長は、過酷な条件に耐える高性能潤滑油の需要を後押ししています。政府主導のインフラ投資と製造業の回帰は、この需要を強化し、経済的変化が激しく、産業の自立化に重点を置く経済圏における潤滑油メーカーに新たなビジネス機会を生み出しています。

高いコストが需要を抑制する可能性

鍛造用潤滑剤市場の最大の制約要因の一つは、先進的で環境に優しい潤滑剤の配合開発と導入における高い技術的・財務的複雑さです。持続可能で高性能な潤滑剤、特に水系やバイオベースの潤滑剤の需要は増加していますが、これらの潤滑剤はより高度な原材料と製造プロセスを必要とする傾向があります。これは生産コストの増加だけでなく、特にコストに敏感な市場における中小規模の鍛造施設にとって導入の障壁となります。

さらに、既存の鍛造設備との互換性や新配合剤の取り扱いに関する技術訓練の必要性が、環境規制や規制緩和の強いインセンティブにもかかわらず、市場浸透を遅らせる要因となる可能性があります。

鍛造潤滑剤の需要分析と影響

原材料メーカーと化学品サプライヤーは、業界のバリューチェーンの基盤層を構成しています。これらの企業は、製品の機能的特性を決定するベースオイル、添加剤、性能向上剤を提供しています。彼らは、品質の安定性と供給の継続性を維持するだけでなく、REACHやGHSなどの環境規制に適合した材料を製造業者に提供する役割も果たしています。

バイオベースやナノ配合製品へのイノベーション依存度が高まる中、原材料サプライヤーの役割はますます重要になっています。特に石油由来の成分における原材料価格や供給の変動は、サプライチェーン全体に波及し、生産コストや価格戦略に影響を及ぼす可能性があります。

鍛造潤滑剤メーカーは、自動車、航空宇宙、重機産業など向けに、原材料を応用製品に加工する中間層に位置しています。彼らは、製品開発を新興の性能要件、規制遵守、持続可能性の指針に適合させる責任を負っています。

彼らは、イノベーションを推進し、差別化を図り、継続的にコスト効率を維持する必要があります。排出ガス規制や生分解性に関する規制の強化により、製造メーカーはコンプライアンスと性能のバランスを取る圧力に直面しており、研究機関や技術サプライヤーとの連携が求められる場合があります。エンドユーザーからのフィードバックや規制変更への対応能力は、業界の競争力を左右する重要な要因です。

技術サプライヤーと研究開発支援企業(主に専門の化学工学企業や大学との連携)は、先進的な添加剤技術やプロセス改善の応用を通じて革命的な役割を果たしています。彼らの役割は、性能の限界を押し広げ、次世代の潤滑油がより高い負荷、温度、精度要件下で機能できるようにすることです。

これらのプレイヤーは、潤滑油企業に対してイノベーションパートナーとして機能し、独自製品や知的財産を提供します。ただし、知的財産権の所有権、ライセンス契約、商業化スケジュールは、研究開発予算が限られた企業にとって摩擦点や遅延要因となる可能性があります。

政府の規制当局や環境機関は、特に先進地域において業界に大きな影響を及ぼしています。VOC排出規制、廃棄物処理基準、化学物質の安全性に関する規制を義務付けることで、規制当局は製品設計、製造プロセス、さらには最終ユーザーの購買選択に影響を及ぼします。規制は一般的に制約と見なされますが、グリーンイノベーションの推進要因としても機能しています。

新興規制動向(例:PFASや生分解性のない添加物の禁止)を予測し適応できる企業は、早期参入者としての戦略的優位性を獲得します。業界団体やコンソーシアムを通じた規制当局との協調は、コンプライアンスコストを軽減し、現実的な規制導入スケジュールを可能にします。

下流段階では、OEM、鋳造業者、部品メーカーなどの最終ユーザーが製品仕様や研究開発の優先順位に直接影響を及ぼします。彼らのニーズは、性能、コスト、環境要因、プロセス互換性などに影響され、需要側イノベーションを牽引します。

これらの最終ユーザーは、新たな潤滑剤技術の早期採用者であり、ケーススタディや調達仕様を通じて業界全体の採用を拡大します。しかし、潤滑剤サプライヤーへのアプリケーション支援やアフターサービスへの依存は、特にダウンタイムがコストの高い高生産性システムにおいて、ボトルネックやミスマッチの原因となる可能性があります。

投資家と資本保有者は、間接的に参加しつつも、イノベーション、成長、M&A活動への資金支援を通じて業界の方向性を決定します。機関投資家とプライベートエクイティは、持続可能な産業ソリューションへの資本配分を増加させており、潤滑油業界はESGにコミットした製品とオペレーションに焦点を当てざるを得なくなっています。

研究開発(R&D)、地理的拡大、デジタル化(自動給油システムなど)への戦略的投資は、業界の拡大に対する投資家の信頼と規制の確実性に依存しています。しかし、短期的な利益追求が次世代の配合技術開発の長期的なR&Dサイクルと衝突する可能性もあり、ステークホルダー間の価値創造の整合性が不可欠です。

鍛造潤滑剤業界の主要投資セグメント別分析

鍛造潤滑剤業界は、潤滑剤の種類により水系、油系、コーティング系に分類されます。用途別には熱間鍛造と冷間鍛造に分けられます。鍛造材料別には、アルミニウム、鋼、青銅、真鍮、チタン合金、ニッケル、スーパー合金、その他を扱っています。鍛造工程は、機械プレス、油圧プレス、ハンマー、円形・放射状ロールミル、水平プレス、その他に分類されます。地域別では、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

潤滑剤の種類別

水系セグメントは、2025年から2035年の期間に年平均成長率(CAGR)3.8%で成長する非常に収益性の高いサービスセグメントとして拡大しています。水系潤滑剤は、環境適合性と適用容易性からますます人気を集めています。これらの潤滑剤は、高温安定性と残留物形成の低さが重要なアプリケーションで一般的に使用されています。VOC排出に関する規制圧力が強化される中、水系製品は性能を損なうことなく環境への影響を最小限に抑えるため、有効な代替案として注目されています。

自動噴霧システムとの相性や低消費量により、運用コストの削減にも寄与しています。自動車や航空宇宙産業における軽量合金鍛造の開発が進むことで、水系配合物の需要がさらに拡大しています。

用途別

最も収益性の高いセグメントは、2025年から2035年の予測期間中に3.9%の年平均成長率で成長する熱間鍛造です。高温で硬い金属を成形する潜在能力から、鍛造用途において依然として主導的な地位を占めています。

熱間鍛造用の潤滑剤は、優れた熱安定性、付着防止性能、金型保護性能を提供する必要があります。業界は、輸送、建設、重機業界における鍛造部品の需要増加に牽引されています。さらに、金型の高温耐性と工具寿命の向上を目的とした潤滑剤組成の研究開発の強化が、性能向上と成長を促進しています。

鍛造材料別

チタン合金セグメントは、2025年から2035年の期間に年平均成長率(CAGR)4.3%で成長する非常に収益性の高いサービスセグメントとして拡大しています。チタン合金は、高強度、軽量、高耐食性という優れた特性から、鍛造プロセスにおいて広範な応用が可能です。これらの特性は、航空宇宙、防衛、医療分野における重量削減、機械的特性、耐久性が重要な高要求アプリケーションに最適です。

チタンの特徴の一つは、高温下でも構造特性を維持するため、過酷な条件下でも良好な性能を発揮することです。その生体適合性により、医療用インプラントや手術器具にも不可欠な材料となっています。しかし、チタニウムの高反応性と低熱伝導率は鍛造工程において問題となり、専用の高性能潤滑剤が不可欠です。

鍛造工程別

最も収益性の高いセグメントは、2025年から2035年の予測期間中に3.7%の年平均成長率(CAGR)で成長する油圧プレスです。油圧プレスは、長時間にわたり均一で制御された圧力を提供できるため、鍛造に広く採用されています。特に、複雑で高強度な部品の成形に最適です。

油圧プレスは、機械式プレスに比べて変形速度の制御が容易であり、より高速で柔軟なストロークが可能です。これにより、寸法精度と材料の強度を両立した部品の製造が可能となり、自動車、航空宇宙、エネルギー産業など、構造的強度が重要な分野で特に有用です。

小規模な精密部品から大型産業用部品までを生産できる汎用性は、その適用範囲の広さを示しています。鍛造プロセスが精度とカスタマイズ化 towards 進むにつれ、持続的な熱的・圧力ストレスに耐えられる油圧プレス専用潤滑剤の需要が同時に増加しています。

主要国における鍛造潤滑剤産業の分析

鍛造潤滑剤業界の調査では、30カ国以上の主要な動向を分析しています。主要な成長機会を有する国で事業を展開するメーカーは、抽出、生産、消費、需要、採用動向に基づいて、鍛造潤滑剤の主要な戦略を特定できます。インドは最も急速に成長する鍛造潤滑剤業界であり、次いで中国が続きます。以下のチャートは、予測期間中の主要な10つの鍛造潤滑剤業界の成長ポテンシャルに焦点を当てています。

米国

米国における業界は、2025年から2035年までの期間に年平均成長率(CAGR)4.0%で成長すると予測されています。同国の業界におけるグローバルな優位性は、自動車、航空宇宙、重機械産業に支えられています。これらの3つの産業は高性能潤滑剤の主要な消費者であり、特に自動車や航空宇宙製造においてアルミニウムなどの軽量材料の広範な使用が要因となっています。電気自動車(EV)の生産拡大に伴い、軽量合金向けの特定製品への需要が急増しています。

第二に、持続可能性が最優先課題であり、米国は規制対応の一環として水系やコーティングベースの潤滑剤を採用する傾向が強まっています。効率向上、工具摩耗の軽減、金型保護を実現する製品改良も、業界の拡大に寄与するでしょう。

イギリス

イギリスでは、2025年から2035年までの期間に、年平均成長率(CAGR)3.5%で需要が拡大すると予測されています。イギリスの航空宇宙産業と自動車産業は、高性能潤滑剤の需要を牽引する主要な要因です。同国が高精度エンジニアリングと高性能製造を優先する中、アルミニウム合金やチタン合金などの軽量金属を加工する能力を備えた高性能潤滑剤の需要が拡大しています。

より環境に優しい生産と電気自動車(EV)への移行は、潤滑油の需要にも影響を与えており、水ベースや合成潤滑油が環境に優しい特性から注目されています。さらに、厳格な排出ガス規制と廃棄物管理の強化も、よりクリーンな潤滑油の採用を加速させています。

フランス

フランスの潤滑油鍛造産業は、2025年から2035年までの年間平均成長率(CAGR)を3.6%で拡大すると予測されています。フランスの航空宇宙製造産業は、航空宇宙・防衛製品を生産する主要な高機能潤滑油の消費産業であり、特に高強度合金やチタンの鍛造に用いられます。EVの普及と軽量材料の採用拡大により、フランスではアルミニウム鍛造用特殊潤滑油の需要が拡大しています。

環境基準とEU基準の強化により、残留物が少なく環境特性が向上した水系やコーティングベースのグリーン潤滑油の需要が高まっています。自動車と航空宇宙分野で高度に発達した製造基盤を有する同国は、高性能製品の需要を支え、今後10年間にわたる業界の安定した成長を後押しするでしょう。

ドイツ

ドイツの鍛造業界向け潤滑剤市場は、2025年から2035年にかけて年平均成長率(CAGR)4.0%で拡大すると予測されています。ドイツは欧州最大の工業地帯の一つであり、自動車、機械、航空宇宙など多様な産業で世界有数の工業大国です。自動車業界における軽量部品の需要、特に電気自動車(EV)の需要は、金型保護の向上と工具摩耗の削減を目的とした高性能製品の必要性を高めています。

同様に、ドイツにおける持続可能性への注目と厳格な環境政策の遵守は、水溶性や低残留潤滑剤の採用を促進しています。技術革新と精密工学への注力、およびドイツの堅固な産業基盤は、高性能潤滑剤の需要拡大を後押ししています。

イタリア

イタリアの産業は、2025年から2035年にかけて3.3%の年平均成長率(CAGR)で成長すると予測されています。イタリアの自動車産業、特に高級自動車製造は、プレミアム性能製品最大の需要ドライバーです。自動車と機械部門における精密エンジニアリングと高品質製造への継続的な注力は、製品需要を継続的に牽引しています。

イタリアの軽量自動車と部品製造への進展に伴い、アルミニウムやチタン合金などの金属を用いた鍛造アプリケーションを可能にする潤滑剤の需要が拡大する見込みです。EUの指針に基づく環境重視の製造基準と地域的な持続可能性原則への注力は、環境に優しい加工方法への焦点を維持し、その結果、合成潤滑剤と水溶性潤滑剤の将来的な需要を後押ししています。

韓国

韓国の産業は、2025年から2035年までの間に年平均成長率(CAGR)3.8%で成長すると予測されています。韓国の重機械産業と自動車産業が潤滑油需要の主要な牽引役となっています。

同国は電気自動車(EV)の生産を急速に拡大しており、アルミニウムなどの軽量合金鍛造の特有のニーズに対応するため、潤滑剤の需要が急増しています。さらに、韓国の高い製造基盤と環境配慮型ソリューションの需要増加が、水系潤滑剤や低残留潤滑剤への移行を後押しし続けるでしょう。国内の産業自動化と精密鍛造への重点が、高性能な潤滑油の業界需要を継続的に増加させるでしょう。

日本

日本の鍛造潤滑油産業は、2025年から2035年にかけて年平均成長率(CAGR)3.9%で成長すると予測されています。自動車、航空宇宙、電子機器分野における日本の精密製造が、高品質な製品向けの鍛造潤滑油需要の拡大を牽引しています。

日本の自動車産業、特に電気自動車(EV)や軽量素材生産への移行は、特に新興合金向けの鍛造用潤滑剤におけるイノベーションを促進しています。日本の環境持続可能性への重視と規制負担は、環境影響を最小限に抑える水や残留物不含の合成潤滑剤の使用を促進しています。技術的な生産能力と技術を有する日本は、高機能潤滑剤の鍛造用潤滑剤分野で引き続き先駆的な地位を維持できるでしょう。

中国

中国は業界プレイヤーの中で最も高い成長率を予測されており、2025年から2035年までの年平均成長率(CAGR)は4.2%と推定されています。中国の製造業は最大規模であり、自動車、航空宇宙、重機械産業が製品の採用を牽引しています。同国のハイテク製造への注力に加え、電気自動車(EV)や軽量材料の採用傾向が、特殊潤滑剤の消費を後押ししています。

中国の持続可能性への規制変更と、産業部門の排出量削減への重点化が、水系潤滑剤や低残留潤滑剤などの環境対応型潤滑剤の採用を促進しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの経済は、2025年から2035年にかけて年平均成長率(CAGR)3.1%で成長すると予測されています。オーストラリアとニュージーランドの経済は、自動車、鉱業、製造業の分野の発展により急成長しています。特に自動車産業は、軽量金属の使用と高性能材料への移行を進めており、これにより鍛造プロセスにおいて高機能潤滑剤の採用が拡大しています。

環境持続可能性は別の主要な要因であり、両国はクリーンな製造プロセスの促進を推進しています。これらの持続可能性目標に貢献する水系潤滑剤やコーティング系潤滑剤の需要が拡大すると予想されます。

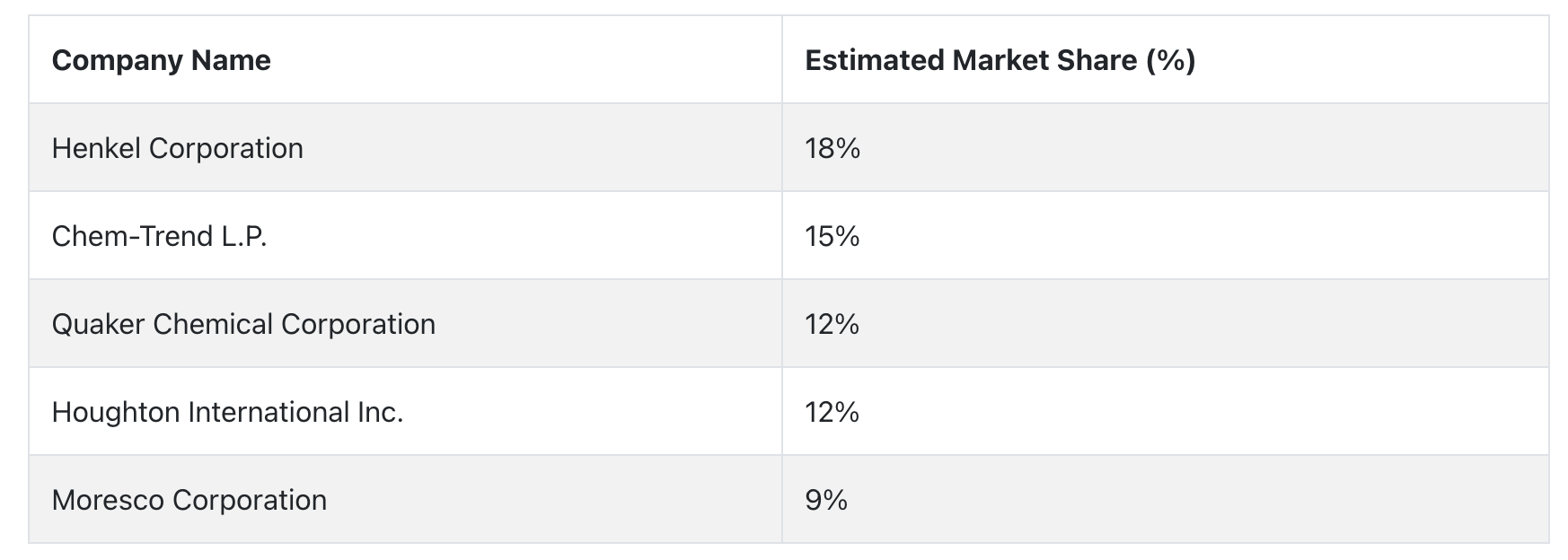

鍛造潤滑剤市場では、強力な製品ポートフォリオ、継続的な研究開発投資、主要な最終用途産業における競争力のある戦略的ポジションを背景に、複数の業界大手企業が大きなシェアを占めています。ヘンケル・コーポレーション、ケム・トレンド・エルピー、クエカー・ホーテン、モレスコ・コーポレーションなどは、水系や環境対応型潤滑剤の革新、確立されたOEMパートナーシップ、世界的なサプライチェーン網を強みとして、市場をリードしています。

ヘンケル・コーポレーションは、約18%の市場シェアを占めています。その業界支配力は、プレミアム水系およびグラファイト系潤滑剤を特徴とするBONDERITE®製品ファミリーに支えられています。ヘンケルは、特に欧州と北米の自動車OEMとの強固な関係、およびバイオベースや残留物ゼロ製品への継続的な投資により、揺るぎない地位を確立しています。

フリーデンベルグ・グループ傘下のChem-Trend L.P.は、グローバル市場の約15%を占め、北米と欧州で特に強みを持っています。FORGE RELEASER™やTRENZOL™などの高性能ブランドは、金型潤滑剤や精密用途向けに展開されています。Chem-Trendは、特定の鍛造条件に合わせた潤滑剤のカスタマイズ能力と、アジア太平洋地域(特に日本と韓国)への継続的な拡大により、今後5年間で業界成長をさらに支援すると予想されています。

Quaker Houghton(またはQuaker ChemicalとHoughton International)は、世界市場で約12%のシェアを占めています。

両社の合併により、北米、欧州、インドや中国などの新興市場で堅固な地位を確立したグローバルな金属加工液の巨人が誕生しました。同社はFERROCOTE®、QUINTOLUBRIC®、HOUGHTO-FORGE™など広く使用されるブランドを販売し、熱間鍛造と冷間鍛造の両プロセスへの供給に注力しています。広範な技術サポート基盤と合成・持続可能な潤滑油への注力は、特に精密鍛造分野での成長を後押しする見込みです。日本を拠点とするモレスコ株式会社は、合成・水系潤滑油に特化したニッチ分野でアジア太平洋地域を支配し、世界シェアの約9%を占めています。モレスコのFORGE MOとMORESCO Wシリーズは、クリーンルーム用途における低残留性と互換性で他社製品を凌駕し、自動車や電子機器業界で広く採用されています。

国際的な存在感は限定的ですが、厳格な研究開発、地域連携、電気自動車部品鍛造分野での浸透拡大が、緩やかなシェア拡大を後押しする見込みです。

鍛造潤滑剤メーカー、サプライヤー、ディストリビューターの主要戦略

業界では、技術変革、環境規制、OEMの優先順位変化が競争環境を再編する中、ステークホルダー間の戦略的連携がますます重要になっています。製造メーカーは、このエコシステムの中核として、持続可能性と性能の双方を追求する二重の課題に焦点を当てています。主要なサプライヤーは、厳格化する環境規制と自動車業界の電気移動へのシフトに対応するため、水系や非グラファイト配合の製品開発に積極的に取り組んでいます。

ベンチャーキャピタルやプライベートエクイティ投資家などの投資家は、ESG準拠と継続的な収益源を示す高利益率のテクノロジー主導型潤滑剤企業への資本再配分を通じて、これらの動向に対応しています。ロールアップ投資と戦略的買収が、規模とイノベーション能力を迅速に構築するための手段として活用されています。

規制当局は、業界の将来方向性を定義する役割をますます積極的に果たしています。粒子状物質の排出や水質汚染への懸念が高まる中、EU、米国、日本の規制当局は潤滑剤の配合規制を強化し、廃棄物処理や報告要件を厳格化しています。この規制の緊縮は、既存企業を再配合戦略へ迫り、スタートアップ企業は低毒性・生分解性代替品の開発を加速させています。

エンドユーザー、特に自動車と航空宇宙のOEMは、エネルギー効率、ダウンタイムの削減、脱炭素化といった広範な目標と鍛造工程を同期させるため、潤滑油の仕様決定において主導権を握っています。これらの買い手は、複雑な鍛造形状における性能の一貫性を保証し、プロセス監視や予測メンテナンスのデジタル支援を提供できるベンダーを最優先しています。

スタートアップ企業と技術サプライヤーは、既存企業が残したギャップを活かし、リアルタイムプロセス診断用のセンサー、AI駆動型潤滑剤供給システム、合成エステルやナノ材料を基盤とした新化学品など、インテリジェント潤滑技術に注力しています。これらの企業は、イノベーションを拡大し成熟した販売網を活用するため、大手メーカーとのライセンス契約や戦略的提携を採用しています。

鍛造潤滑剤業界を牽引する主要な成功要因

鍛造潤滑剤業界は、技術革新と製品性能が最も重要な要因となる多様な成功要因に刺激されています。自動車、航空宇宙、産業機械などの最終用途業界は、精度向上、金型寿命の延長、鍛造の清潔度向上を求め、潤滑剤メーカーは熱安定性を最大化し、摩擦を低減し、表面仕上げを改善する高度な配合を提供する必要があります。

水系、半合成、グラファイトフリー潤滑剤などのイノベーションは、特にOEMが厳格な環境規制を満たす持続可能な製品を求める中で、主要な差別化要因となっています。

もう 1 つの成功の鍵は、技術サポートと地理的範囲を通じて、エンドユーザーに焦点を当てたオーダーメイドのソリューションを提供できる能力です。優れた技術サービスネットワーク、アプリケーション開発センター、現地生産能力を有する企業は、プロセスに特化したカスタマイズ、納期短縮、工場内トラブルシューティングを提供することで顧客を獲得しています。また、業界のリーダー企業は、機器メーカーや OEM との戦略的提携を活用し、デジタルモニタリングと潤滑剤の自動化を統合した次世代の鍛造ソリューションを共同設計しています。

その他の主要企業

- Henkel Corporation

- Chem-Trend L.P.

- Quaker Chemical Corporation

- Houghton International Inc.

- Moresco Corporation

- The Hill and Griffith Company

- CONDAT Group

- Chemtool Incorporated

- FUCHS Lubritech GmbH

- Molygraph Engineered Lubricants

- APV Engineered Coatings

- James Durrans Group

- Chem Arrow Corporation

- Acme Refining LLC

- Lubgraf Synoils

- Advanced Technical Products

- Hardcastle Petrofer Pvt. Ltd.

- Pyroflux

- Sunrise Chemtech Pvt. Ltd.

- Other Players

鍛造潤滑剤業界のセグメント

- 潤滑剤の種類別:

- 水ベース

- 油ベース

- コーティングベース

- 用途別:

- 熱間鍛造

- 冷間鍛造

- 鍛造材料別:

- アルミニウム

- 鋼

- 青銅

- 真鍮

- チタン合金

- ニッケル

- スーパー合金

- その他

- 鍛造工程別:

- 機械式プレス

- 油圧プレス

- ハンマー

- 円形・放射状ロールミル

- 水平プレス

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 市場 – 概要

- 導入と対象範囲

- 市場リスクと動向の評価

- 市場背景と基礎データ

- 主要な成功要因

- グローバル需要(キロトン)分析と予測

- グローバル – 価格分析

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、潤滑剤タイプ別

- 水ベース

- グラファイト含有

- グラファイト非含有

- 油ベース

- グラファイト油

- その他

- コーティングベース

- ガラス粉末

- フリット

- エナメル

- ドライモリブデン

- リン酸

- 水ベース

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、用途別

- 熱間鍛造

- 冷間鍛造

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、鍛造材料別

- アルミニウム

- 鋼

- 青銅

- 真鍮

- チタン合金

- ニッケル

- スーパー合金

- その他

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、鍛造工程別

- 機械プレス

- 油圧プレス

- ハンマー

- 円形・放射状ロールミル

- 水平プレス

- その他

- 地域別グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- 欧州市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別業界分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 市場構造分析

- 競合分析

-

- Henkel Corporation

- Chem-Trend L.P.

- Quaker Chemical Corporation

- Houghton International Inc.

- Moresco Corporation

- The Hill and Griffith Company

- CONDAT Group

- Chemtool Incorporated

- FUCHS Lubritech GmbH

- Molygraph Engineered Lubricants

- APV Engineered Coatings

- James Durrans Group

- Chem Arrow Corporation

- Acme Refining LLC

- Lubgraf Synoils

- Advanced Technical Products

- Hardcastle Petrofer Pvt. Ltd.

- Pyroflux

- Sunrise Chemtech Pvt. Ltd.

- Other Players

-

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/