主要市場動向とインサイト

- 2024年、アジア太平洋地域の燃料電池触媒市場は39.42%の最大収益シェアで支配的であった。

- 予測期間中、中国は8.9%という最高CAGRを記録すると予想される。

- 触媒別では、白金系触媒セグメントが市場を支配し、2024年に54.77%の最大の収益シェアを占めた。

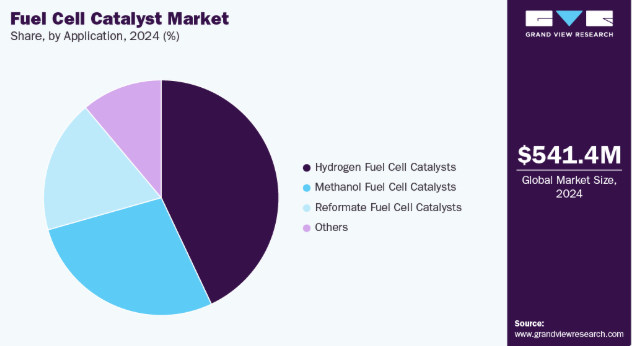

- 用途別では、メタノール燃料電池触媒セグメントが2025年から2033年にかけて9.0%という最速のCAGRで成長すると予測される。

市場規模と予測

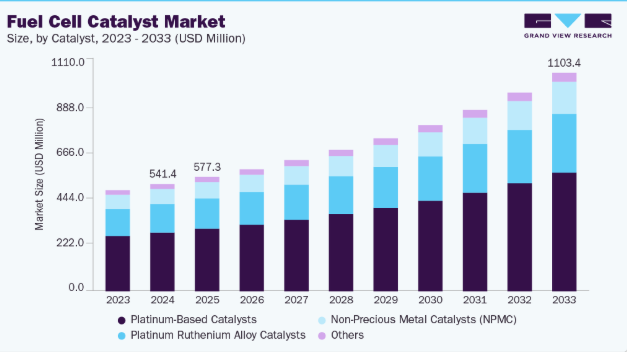

- 2024年市場規模:5億4,138万米ドル

- 2033年予測市場規模:11億339万米ドル

- CAGR(2025-2033年):8.4%

- アジア太平洋地域:2024年最大の市場

この技術は触媒を用いて化学反応を加速し、最小限の排出で高いエネルギー出力を実現します。カーボンニュートラル達成に向けた世界的な取り組みが強化される中、産業分野では水素ベースのシステムへの投資が増加しています。そのため、耐久性と高性能を備えた触媒の必要性が極めて重要となり、継続的なイノベーションと市場拡大を推進しています。

成長の主要な推進要因の一つは、クリーンで持続可能なエネルギーへの世界的な移行が加速していることであり、これにより自動車、産業、電力セクター全体で水素燃料電池の採用が進んでいます。炭素排出量への懸念の高まりとエネルギー需要の増加を受け、政府や民間企業は水素インフラへの投資を促進している。燃料電池触媒は効率的な電気化学反応を可能にする必須部品であり、産業が低排出技術へ移行する中で需要が増加している。さらに、支援政策、官民連携、大規模な研究開発資金が市場の成長をさらに強化している。

もう一つの主要な推進要因は、性能向上と製造コスト削減を目的とした触媒材料の継続的な進歩である。従来の触媒は白金に大きく依存しており、これがシステム全体のコスト上昇と大規模商業化の障壁となっている。この課題を克服するため、メーカーは同等の効率と耐久性を提供する低白金・非貴金属代替材料に注力している。こうした革新により燃料電池システムはより手頃で拡張性が高まり、輸送や定置型電源用途での普及促進につながり、長期的な市場拡大を持続させている。

市場の集中度と特性

業界は中程度の集中度を示しており、少数の主要企業が強力な技術専門性と広範な研究開発能力を通じて世界生産を支配している。各社は競争優位性を獲得するため、耐久性の向上と白金含有量の低減を実現した先進的な触媒組成の開発に注力している。戦略的提携、政府との協力、新興水素経済圏への進出は、市場構造を形成する共通の特徴である。

特性面では、高度な製造能力と強固な材料科学の専門知識を必要とする、革新志向かつ資本集約的な産業である。高い研究開発コスト、複雑な製造プロセス、独自の触媒技術への依存により参入障壁は極めて高い。市場では触媒開発企業、燃料電池メーカー、自動車OEM間の強力な連携が商業化加速を推進している。さらに、プラチナやパラジウムなどの貴金属における地域的なサプライチェーン依存が価格変動と市場全体の安定性に影響を与えている。

触媒インサイト

2024年には白金系触媒セグメントが市場をリードし、54.77%という最大の収益シェアを占めた。白金系触媒は、優れた触媒効率、高い安定性、水素燃料電池における実証済みの性能により市場を支配している。高出力と耐久性が不可欠な自動車および定置型アプリケーションで広く使用されている。

非貴金属触媒(NPMC)セグメントは予測期間中に8.9%のCAGRで最も急速に成長するセグメントである。この成長は、白金系触媒に代わるコスト効率の高い代替品への需要増加と、触媒性能と耐久性を向上させる材料工学の進歩によって牽引されている。NPMCは、業界がシステムコスト削減と長期的な持続可能性の向上に注力する中、自動車用および定置型燃料電池アプリケーションの両方で注目を集めています。

アプリケーションインサイト

水素燃料電池触媒セグメントは、水素インフラへの大規模投資を背景に、輸送、発電、産業用途での広範な利用により、2024年に42.98%の収益シェアで業界を支配しました。高いエネルギー効率、迅速な燃料補給能力、そしてゼロエミッションモビリティに対する政府の強力な支援が、その市場リーダーシップをさらに強化している。

メタノール燃料電池触媒セグメントは、予測期間中に年平均成長率(CAGR)9.0%で最も急速に成長するセグメントである。この成長は、電子機器や遠隔エネルギーシステム全体でコンパクトかつポータブルな電力ソリューションへの需要が高まっていることに起因する。メタノール燃料電池は、燃料貯蔵の容易さ、低い作動温度、コスト効率の高い運用といった利点を提供し、小規模およびオフグリッド用途に理想的です。

地域別インサイト

アジア太平洋地域の燃料電池触媒市場は、2024年に39.42%という最大の収益シェアを占め、主導的立場にあります。この成長は、急速な工業化、クリーンエネルギープロジェクトに対する政府の強力な支援、水素インフラへの投資増加によって促進されています。中国、日本、韓国などの国々は、国家水素戦略、大規模パイロットプロジェクト、ゼロエミッション車への需要拡大に支えられ、燃料電池導入をリードしています。製造能力の拡大と触媒材料の現地サプライチェーン開発は、同地域の主導的立場をさらに強化しています。

中国燃料電池触媒市場の動向

中国における燃料電池触媒市場は、水素エネルギーと燃料電池自動車を推進する積極的な政府政策に牽引され、2024年に51.57%の収益シェアで地域を支配した。水素充填ネットワークと国内触媒製造への強力な投資が商業化を加速している。技術的自立とコスト削減への重点が、研究機関と触媒メーカー間の連携を促進し、高性能で低プラチナ消費のソリューション開発を後押ししている。

北米燃料電池触媒市場の動向

北米の燃料電池触媒市場は、堅調な研究開発能力、支援的な規制枠組み、輸送・定置型電源分野における水素燃料電池の普及拡大に牽引されている。主要自動車メーカーや燃料電池開発企業が生産拡大に注力する中、同地域は強力な参画体制の恩恵を受けている。官民連携やクリーンエネルギー資金プログラムの継続的推進により、触媒性能と耐久性における革新が加速している。

米国における燃料電池触媒市場は、成熟した水素エコシステム、先進的な材料研究、燃料電池電気自動車(FCEV)の普及拡大が特徴である。「Hydrogen Shot」などの連邦政府主導の取り組みやゼロエミッションモビリティへの優遇措置が国内の触媒需要を刺激している。米国企業は触媒効率の最適化と、大型輸送・分散型電力用途向けパイロット規模燃料電池設備の拡大に注力している。

欧州燃料電池触媒市場の動向

欧州の燃料電池触媒市場は成熟した政策主導型市場であり、厳しい排出基準とEUグリーンディール目標が産業横断的な燃料電池導入を加速させている。エネルギー転換とグリーン水素生産への地域の重点化が、高効率触媒の持続的需要を支えている。自動車メーカー、エネルギー企業、研究機関間の広範な連携が技術進歩と商業的スケーラビリティを促進している。

ドイツの燃料電池触媒市場は、強力な政府資金支援と水素技術への産業参加を背景に、欧州で最も先進的で革新に焦点を当てた市場の一つである。再生可能エネルギー統合と持続可能な輸送への同国の重点は、燃料電池システムと触媒材料の国内生産を促進している。ドイツメーカーは、コストと性能目標の両方を達成するため、白金含有量を低減した次世代触媒の研究開発を優先している。

ラテンアメリカ燃料電池触媒市場の動向

ラテンアメリカの燃料電池触媒市場は、クリーンエネルギー多様化と水素パイロットプロジェクトへの関心の高まりを背景に、緩やかな成長を遂げている。ブラジルやチリなどの国々はグリーン水素の可能性を探る取り組みを主導しており、触媒導入の初期機会を創出している。国際的なエネルギー企業や研究機関との連携強化が、地域の技術移転と市場拡大を促進すると期待される。

中東・アフリカ燃料電池触媒市場の動向

中東・アフリカ地域の燃料電池触媒市場は依然として発展途上だが、水素経済開発と再生可能エネルギー統合への政府投資を原動力に成長の可能性を示している。UAEやサウジアラビアなどの国々は、エネルギーミックスの多様化と炭素強度の削減を目的とした水素メガプロジェクトを立ち上げており、グリーン水素の輸出や現地での燃料電池組立能力確立への関心の高まりが、同地域の将来の触媒需要を支えると予想される。

主要燃料電池触媒企業の動向

燃料電池触媒市場で事業を展開する主要企業は、存在感を強化し製品・サービスの普及範囲を拡大するため、様々な取り組みを進めている。事業拡大やパートナーシップ構築といった戦略が市場成長を推進する鍵となる。市場で活動する主要企業には、ウミコア、ジョンソン・マッセイ、3M、ヘレウス貴金属、田中貴金属グループ、クラリアント、フューエルセルズ・エトセトラ、デノラ、BASF、パハリートパウダーなどが含まれる。

- ウミコアは、持続可能な冶金学と先進的触媒ソリューションを専門とする材料技術企業である。同社はプロトン交換膜(PEM)および水素用途向けに設計された幅広い燃料電池触媒を提供している。強力な研究開発能力と低白金・白金フリー技術への注力により、グローバル市場におけるクリーンモビリティとグリーン水素ソリューションの推進において主導的立場にある。

- ジョンソン・マッセイは、持続可能な技術と触媒イノベーションを専門とする多国籍企業です。水素燃料電池向け高性能触媒を生産し、自動車および定置型電源用途向けの耐久性・効率性に優れた材料開発に注力しています。貴金属化学における専門知識と燃料電池メーカーとの強力な連携により、クリーン水素経済におけるグローバルリーダーとしての地位を確固たるものにしています。

主要燃料電池触媒企業:

以下は燃料電池触媒市場における主要企業です。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導しています。

- Umicore

- Johnson Matthey

- 3M

- Heraeus Precious Metals

- TANAKA PRECIOUS METAL GROUP Co., Ltd.

- Clariant

- Fuel Cells Etc.

- De Nora

- BASF

- Pajarito Powder

最近の動向

- 2025年2月、ジョンソン・マッセイとボッシュは、ゼロエミッション水素燃料電池スタック向け触媒被覆膜(CCM)の共同開発・製造に向けた長期協業を発表した。

グローバル燃料電池触媒市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの数量および収益の成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいてグローバル燃料電池触媒市場レポートをセグメント化しています。

- 触媒別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 白金系触媒

- 白金ルテニウム合金触媒

- 非貴金属触媒(NPMC)

- その他

- 用途別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 水素燃料電池用触媒

- メタノール燃料電池用触媒

- 改質燃料電池用触媒

- その他

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 燃料電池触媒市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. グローバル触媒市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原料触媒の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018-2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.5.4. 業界機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 燃料電池触媒市場:触媒推定値と動向分析

4.1. 触媒動向分析と市場シェア(2024年および2033年)

4.2. 白金系触媒

4.2.1. 白金系触媒燃料電池触媒市場推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

4.3. プラチナ・ルテニウム合金触媒

4.3.1. プラチナ・ルテニウム合金触媒 燃料電池触媒市場予測と推計、2018年~2033年(キロトン)(百万米ドル)

4.4. 非貴金属触媒(NPMC)

4.4.1. 非貴金属触媒(NPMC)燃料電池触媒市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.5. その他

4.5.1. その他燃料電池触媒市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第5章 燃料電池触媒市場:用途別推定値と動向分析

5.1. 用途別動向分析と市場シェア、2024年および2033年

5.2. 水素燃料電池触媒

5.2.1. 水素燃料電池触媒の燃料電池触媒市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.3. メタノール燃料電池触媒

5.3.1. メタノール燃料電池触媒の市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4. 改質燃料電池用触媒

5.4.1. 改質燃料電池用触媒の市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5. その他

5.5.1. その他燃料電池触媒市場規模予測(2018-2033年)(キロトン)(百万米ドル)

第6章 燃料電池触媒市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア(2024年及び2033年)

6.2. 北米

6.2.1. 北米食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.2.2. 北米食用コーティング推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国食用コーティング推定値と予測、触媒別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3.3. 米国食用コーティング推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダ食用コーティング推定値および予測、触媒別、2018年~2033年(キロトン) (百万米ドル)

6.2.4.3. カナダ食用コーティング推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国動向

6.2.5.2. メキシコ食用コーティング市場規模予測(触媒別、2018-2033年)(キロトン)(百万米ドル)

6.2.5.3. メキシコ食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.3.2. 欧州食用コーティング推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツ食用コーティング市場規模予測(触媒別)、2018-2033年(キロトン)(百万米ドル)

6.3.3.3. ドイツ食用コーティング市場規模予測(用途別)、2018-2033年(キロトン)(百万米ドル)

6.3.4. 英国

6.3.4.1. 主要国の動向

6.3.4.2. 英国食用コーティング市場規模予測(触媒別)、2018-2033年(キロトン)(百万米ドル)

6.3.4.3. 英国食用コーティング市場規模予測(用途別)、2018-2033年(キロトン)(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランス食用コーティング推定値および予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.3.5.3. フランス食用コーティング推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリア食用コーティング市場規模予測(触媒別、2018-2033年)(キロトン)(百万米ドル)

6.3.6.3. イタリア食用コーティング市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペイン食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.3.7.3. スペイン食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.4.2. アジア太平洋地域の食用コーティングの推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.4.3.3. 中国食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インド食用コーティング推定値および予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.4.4.3. インド食用コーティング推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本における食用コーティングの推定値と予測(触媒別、2018年~2033年)(キロトン)(百万米ドル)

6.4.5.3. 日本食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国食用コーティングの推定値および予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.4.6.3. 韓国食用コーティングの推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ食用コーティング市場規模予測(触媒別)、2018-2033年(キロトン)(百万米ドル)

6.5.2. ラテンアメリカ食用コーティング市場規模予測(用途別)、2018-2033年(キロトン)(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおける食用コーティングの推定値および予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.5.3.3. ブラジル食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主な国別動向

6.5.4.2. アルゼンチン食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.5.4.3. アルゼンチン食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ食用コーティング市場規模予測(触媒別、2018-2033年)(キロトン)(百万米ドル)

6.6.2. 中東・アフリカ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビア食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン) (百万米ドル)

6.6.3.3. サウジアラビア食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国動向

6.6.4.2. 南アフリカ食用コーティング推定値と予測、触媒別、2018年~2033年(キロトン)(百万米ドル)

6.6.4.3. 南アフリカ食用コーティング推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

第7章 燃料電池触媒市場 – 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. 企業分類

7.3. 2024年 企業別市場シェア/ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. ユミコア

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 触媒ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. Johnson Matthey

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 触媒ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. 3M

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 触媒ベンチマーキング

7.6.3.4. 最近の動向

7.6.4. ヘレウス貴金属

7.6.4.1. 参加者の概要

7.6.4.2. 財務実績

7.6.4.3. 触媒のベンチマーク

7.6.4.4. 最近の動向

7.6.5. TANAKA PRECIOUS METAL GROUP Co., Ltd.

7.6.5.1. 参加者の概要

7.6.5.2. 財務実績

7.6.5.3. 触媒のベンチマーク

7.6.5.4. 最近の動向

7.6.6. クラリアント

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 触媒のベンチマーク

7.6.6.4. 最近の動向

7.6.7. 燃料電池など

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 触媒のベンチマーク

7.6.7.4. 最近の動向

7.6.8. デノラ

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 触媒のベンチマーク

7.6.8.4. 最近の動向

7.6.9. BASF

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 触媒ベンチマーキング

7.6.9.4. 最近の動向

7.6.10. パハリーートパウダー

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 触媒ベンチマーキング

7.6.10.4. 最近の動向

表一覧

表1 潜在的なエンドユーザー一覧

表2 地域別規制枠組み

表3 原料触媒サプライヤー一覧

表4 米国マクロ経済概況

表5 カナダマクロ経済概況

表6 メキシコのマクロ経済支出

表7 ドイツのマクロ経済支出

表8 英国のマクロ経済支出

表9 フランスのマクロ経済支出

表10 イタリアのマクロ経済支出

表11 スペインのマクロ経済支出

表12 中国のマクロ経済支出

表13 インドのマクロ経済支出

表14 日本のマクロ経済支出

表15 韓国マクロ経済支出

表16 オーストラリアマクロ経済支出

表17 ブラジルマクロ経済支出

表18 アルゼンチンマクロ経済支出

表19 サウジアラビアマクロ経済支出

表20 南アフリカマクロ経済支出

表21 参加者概要

表22 財務実績

表23 触媒ベンチマーキング

表24 企業ヒートマップ分析

表25 主要戦略マッピング

図表一覧

図1 燃料電池触媒市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証・公開

図5 燃料電池触媒市場スナップショット

図6 燃料電池触媒市場セグメント別見通し、2024年(キロトン)(百万米ドル)

図7 燃料電池触媒市場:競争力インサイト

図8 世界の燃料電池触媒市場、2024年(キロトン)(百万米ドル)

図9 グローバル燃料電池触媒市場バリューチェーン分析

図10 燃料電池触媒市場のダイナミクス

図11 燃料電池触媒市場:ポーターの分析

図12 燃料電池触媒市場:PESTLE分析

図13 燃料電池触媒市場分析及びセグメント予測、触媒別、2018年~2033年 (

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/