同時に、ホスピタリティ産業、オフィス空間、医療施設、教育機関の発展に伴い、耐久性に優れ、清掃が容易でメンテナンスコストが低いといった特性を備えた家具への需要が高まっています。環境負荷低減に向けた規制により、再生プラスチック、バイオベースポリマー、循環型経済モデルへの移行が進んでいます。一方、紫外線安定化処理、繊維強化、耐衝撃性改良プラスチックなどの技術革新により、プラスチック製家具の機械的強度と耐候性が向上しています。

主なポイント

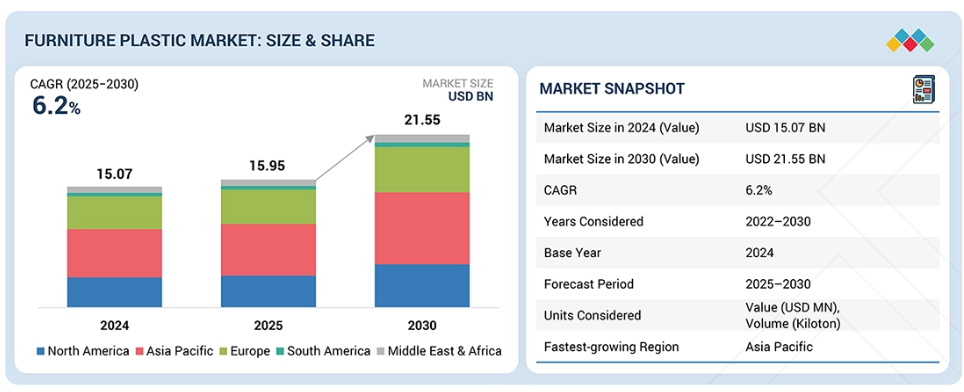

- 2024年、アジア太平洋地域は世界の家具用プラスチック市場において40.0%という最大のシェアを占めました。

- プラスチックの種類別では、バージングレードセグメントが2025年から2030年にかけて、金額別で5.8%という最高の年平均成長率(CAGR)を記録すると予想されます。

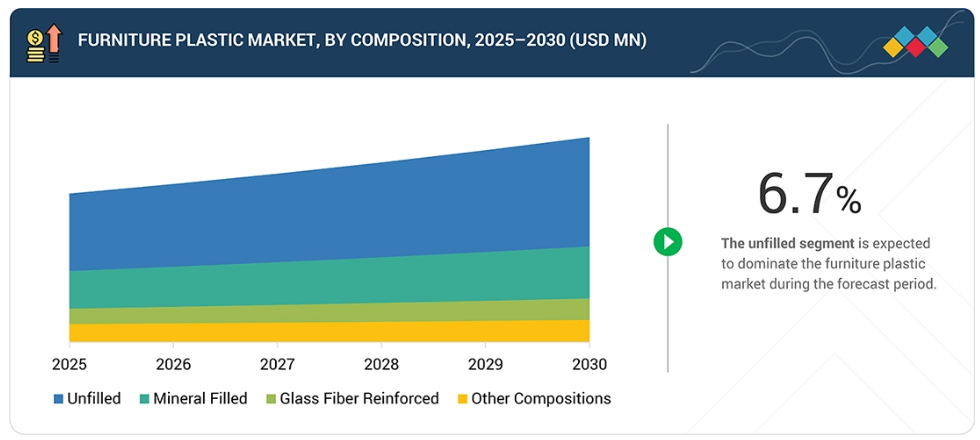

- 組成別では、無充填セグメントが予測期間中に6.1%という最高CAGRで成長すると見込まれています。

- 家具の種類別では、2025年から2030年にかけて、機関向け家具セグメントが金額別で市場を支配すると予測されます。

- 用途別では、2024年に屋内セグメントが金額別で市場を支配すると見込まれています。

- 最終用途産業別では、家庭用セグメントが予測期間中に最も高い成長率を示すと予測されています。

家具用プラスチック市場における主要企業として、ケター(Keter)、インター・イケア・システムズB.V.(Inter IKEA Systems B.V.)、ニルカマル(Nilkamal)、トラモンティーナ(Tramontina)が挙げられます。これらの企業はイノベーションに注力し、幅広い産業カバー率と強固な経営・財務基盤を有しております。

プリマ・プラスチックス(Prima Plastics)、ヴォンドム(Vondom)、カルテルS.p.A.(Kartell S.p.A.)などは、強力な製品ポートフォリオと効果的な事業戦略により、新興企業や中小企業の中でも特に顕著な存在感を示しております。

先進国・発展途上国双方における都市化の進展傾向と商業・公共インフラの成長に伴い、家具用プラスチックの需要増加が見込まれます。家庭用、オフィス、ホテル、病院、学校などにおいて、手頃な価格、軽量性、耐久性を備えた家具製品がますます好まれるようになり、木材や金属の代替品としてのプラスチックの普及が加速しています。特に人口密度の高い都市部において、モジュール式、組み立て式、省スペース家具の拡大が市場需要を牽引する主要因となる見込みです。物流費、人件費、材料費の高騰に加え、生産サイクルの迅速化ニーズから、家具メーカーは材料廃棄の削減と生産効率向上のため、先進的なプラスチック加工技術や射出成形技術を採用しつつあります。

顧客の顧客に影響を与えるトレンドと変革

家具用プラスチック市場に対する最終用途産業の影響は、主に都市化の潮流によって決定されてまいりました。コスト効率に優れ、環境に配慮した製品を求める個人や企業のライフスタイルの変化も、市場に大きな影響を与えております。主要な最終用途分野としては、家庭用住宅、オフィス・商業ビル、ホスピタリティ、医療、教育、公共インフラなどが挙げられ、これらの分野ではプラスチックが座席、テーブル、収納ユニット、屋外用家具などにますます活用されています。

これらの製品に対する需要は、モジュール式・組み立て式家具への移行、電子商取引流通の拡大、軽量で耐久性があり清掃しやすい素材の使用増加によって牽引されています。プラスチック使用に対する規制圧力、再生・バイオベースポリマー技術、原材料価格変動といった産業の変革要因が、材料選定や製品設計を再構築しています。建設・改修サイクルの変化、機関による購買動向、消費者の習慣の変化は、家具用プラスチックメーカーの生産量、価格戦略、投資判断に直接影響を及ぼします。

市場エコシステム

家具用プラスチック市場のエコシステムマップは、家具とポリマーのバリューチェーンを横断する、深く相互に関連するステークホルダーのネットワークを明らかにしています。このエコシステムは、ポリプロピレン、ポリエチレン、ABS、PVC、ポリカーボネート、添加剤、カラーマスターバッチ、再生プラスチック原料を提供する原材料サプライヤー、強化・UV安定化・耐衝撃性改良プラスチック配合剤を製造するコンパウンダーおよび樹脂加工業者、射出成形・回転成形・熱成形による家具部品および完成品を製造する家具メーカーおよびOEMで構成されています。

さらに、このエコシステムには、流通業者、小売業者、電子商取引プラットフォーム、契約家具供給業者、ならびに工具・金型メーカー、大規模生産と流通を可能にする物流プロバイダーも含まれます。家庭用住宅、オフィス、商業ビル、ホスピタリティ、医療、教育、公共インフラ、屋外レジャー施設などの最終用途分野は、コスト効率、耐久性、デザインの柔軟性、メンテナンスの容易さを実現するために、家具用プラスチックに依存しています。

地域

予測期間中、アジア太平洋地域が世界の家具用プラスチック市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、家具用プラスチック市場において最も急速な成長が見込まれます。この高い成長は、急速な都市化、可処分所得の増加、および地域全体における家庭用・商業建設セクターの成長によって牽引されています。中国、インド、東南アジア、オーストラリアにおける手頃な価格、軽量、耐久性に優れた家具製品への需要が、同地域のプラスチック家具産業の拡大を促進しています。狭隘な都市部に最適な製品の特徴である、モジュール式・組み立て式・省スペース家具の採用増加は、ポリプロピレン、ポリエチレン、エンジニアリングポリマーなどのプラスチック需要拡大につながっています。また、EC家具販売の成長と物流効率化要求の高まりも需要を押し上げています。

家具用プラスチック市場:企業評価マトリックス

ケター・グループ(スター)は、広範なグローバル展開、垂直統合型製造能力、射出成形および樹脂ベースの屋内・屋外用家具ソリューションにおける専門知識により、家具用プラスチック市場における主導的地位を維持しています。同社は収納家具、ガーデン家具、パティオ家具など幅広い製品ラインを提供しております。デザイン性、耐久性、持続可能性への取り組みにより、変化する消費者嗜好に対応しつつ、主要グローバル市場においてコスト効率と規模の経済性を維持しております。Supreme Industries(新興リーダー)は、深いポリマー加工技術と強固な国内製造基盤を活かし、特にアジア地域を中心に家具用プラスチック市場での存在感を拡大しております。プラスチック製チェア、テーブル、収納ユニット、モジュール式家具など幅広い製品ラインアップにより、家庭用、公共施設、商業施設セグメントの高い需要にお応えしております。

主要市場プレイヤー

Keter Group

Nilkamal

The Supreme Industries

Tramontina

Cello

Inter IKEA Systems B.V.

MillerKnoll, Inc.

Grosfillex

Poly-Wood, LLC.

NARDI S.p.A.

Harwal Group of Companies

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 市場セグメンテーション及び地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象期間 30

1.3.4 対象単位 30

1.3.4.1 通貨/価値単位 30

1.3.4.2 数量単位 30

1.4 ステークホルダー 30

2 エグゼクティブサマリー 31

2.1 主要インサイトと市場ハイライト 31

2.2 主要市場参加者:シェアインサイトと戦略的動向 32

2.3 市場を形成する破壊的トレンド 33

2.4 高成長セグメントと新興フロンティア 34

2.5 概要:世界市場規模、成長率、および予測 35

3 プレミアムインサイト 36

3.1 家具用プラスチック市場における魅力的な機会 36

3.2 アジア太平洋地域:プラスチック種類別・国別家具用プラスチック市場 37

3.3 構成別家具用プラスチック市場 37

3.4 家具用プラスチック市場、最終用途産業別 38

3.5 家具用プラスチック市場、用途別 38

3.6 家具用プラスチック市場、家具の種類別 38

3.7 家具用プラスチック市場、国別 39

4 市場概要 40

4.1 はじめに 40

4.2 市場動向 41

4.2.1 推進要因 41

4.2.1.1 急速な都市化と手頃な価格の住宅の増加 41

4.2.1.2 モジュール式および組み立て式家具の需要増加 42

4.2.1.3 木材や金属に比べてコスト、重量、物流面で優位性があること 43

4.2.2 抑制要因 43

4.2.2.1 環境問題とプラスチック廃棄物に対する認識 43

4.2.2.2 プラスチック及びリサイクル性に関する厳格な規制 43

4.2.3 機会 43

4.2.3.1 再生プラスチック及びバイオベースプラスチックの採用 43

4.2.3.2 電子商取引及び組み立て式家具の成長 43

4.2.3.3 商業施設および公共施設のインフラ拡充 44

4.2.4 課題 44

4.2.4.1 混合プラスチックのリサイクルおよび廃棄物管理 44

4.2.4.2 耐久性、美観、持続可能性のバランス確保 44

5 産業動向 50

5.1 ポーターの5つの力分析 50

5.1.1 新規参入の脅威 51

5.1.2 代替品の脅威 51

5.1.3 供給者の交渉力 51

5.1.4 購入者の交渉力 52

5.1.5 競争の激しさ 52

5.2 マクロ経済見通し 52

5.2.1 はじめに 52

5.2.2 GDPの動向と予測 52

5.3 バリューチェーン分析 53

5.4 エコシステム分析 55

5.4.1 エコシステムにおける役割 56

5.5 価格分析 56

5.5.1 家具用プラスチックの平均販売価格、

用途産業別、2024年 57

5.5.2 家具用プラスチックの平均販売価格動向、

地域別、2022–2024年 58

5.6 貿易分析 59

5.6.1 HSコード940370の輸出データ、2020–2024年 59

5.6.2 HSコード940370の輸入データ(2020年~2024年) 60

5.7 主要カンファレンス及びイベント(2025年~2026年) 61

5.8 顧客のビジネスに影響を与えるトレンド/ディスラプション 62

5.9 投資・資金調達シナリオ 64

5.10 ケーススタディ分析 65

5.10.1 エメコ社とザ・コカ・コーラ・カンパニー(111ネイビーチェア –

再生PET家具) 65

5.10.2 BASF社とEMECO社(持続可能なチェア向けPETRA熱可塑性ポリエステル) 65

5.10.3 世界の家具トレンド(VITRA、KARTELL、HERMAN MILLER – 再生PP/PE家具) 665.11 2025年米国関税が家具用プラスチック市場に与える影響 66

再生PP/PE家具) 66

5.11 2025年アメリカ関税が家具用プラスチック市場に与える影響 66

5.11.1 主な関税率 66

5.11.2 価格影響分析 67

5.11.3 国・地域別への影響 67

5.11.3.1 アメリカ 67

5.11.3.2 中国 67

5.11.3.3 ヨーロッパ 67

5.11.3.4 メキシコ 67

5.11.4 最終用途産業への影響 68

6 技術、特許、デジタル、

およびAI導入による戦略的変革 69

6.1 主要な新興技術 69

6.1.1 バイオベースおよび再生ポリマー技術 69

6.1.2 高度な射出成形および軽量構造技術 69

6.1.3 UV安定化、耐候性、および機能性添加剤システム 69

6.2 補完技術 70

6.2.1 先進コンパウンディングおよびマスターバッチ技術 70

6.2.2 表面仕上げ、テクスチャー、および装飾技術 70

6.2.3 自動化、ロボット、およびデジタル製造システム 70

6.3 隣接技術 70

6.3.1 循環型経済と先進的リサイクル技術 70

6.3.2 積層造形および工具技術 71

6.3.3 スマート材料および埋め込み機能 71

6.4 技術/製品ロードマップ 71

6.4.1 短期 (2025–2027年)|基盤構築と初期商業化 71

6.4.2 中期(2027–2030年)|拡大と統合 72

6.4.3 長期(2030–2035年以降)|成熟と先進システム 72

6.5 特許分析 73

6.5.1 はじめに 73

6.5.2 方法論 73

6.5.3 家具用プラスチック市場:特許分析(2015–2024年) 73

6.5.4 主要特許リスト 75

6.6 将来の応用分野 78

6.6.1 産業4.0向けスマート・機能性プラスチック 78

6.6.2 エコフレンドリーな再生プラスチック 79

6.6.3 高性能エンジニアリングプラスチック 79

6.6.4 特殊用途向け機能性添加剤およびコーティング剤 79

6.7 AI/汎用AIが家具用プラスチック市場に与える影響 80

6.7.1 主要なユースケースと市場の可能性 80

6.7.2 家具用プラスチック製造におけるベストプラクティス 81

6.7.3 家具用プラスチック市場におけるAI導入の事例研究 81

6.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響

81

6.7.5 家具プラスチック市場における生成AI導入への顧客の準備状況 82

6.8 成功事例と実世界での応用 82

6.8.1 KARTELL–AI設計チェア(「A.I. CHAIR」) 82

6.8.2 家具におけるAI駆動型生産と材料効率化 82

6.8.3 AI支援による品質と生産の最適化 82

6.8.4 家具生産における産業全体のAI生産性向上 82

7 持続可能性と規制環境 83

7.1 地域規制とコンプライアンス 83

7.1.1 規制機関、政府機関、

その他の組織 83

7.1.2 産業標準 86

7.2 サステナビリティへの取り組み 87

7.2.1 材料性能、環境、安全に関する取り組み 87

7.2.1.1 カーボンインパクト削減とエコ素材戦略 87

7.2.1.2 エコアプリケーション 88

7.3 サステナビリティへの影響と規制政策に関する取り組み 88

7.4 認証、表示、および環境基準 89

8 顧客環境と購買行動 90

8.1 意思決定プロセス 90

8.2 購買ステークホルダーと購買評価基準 92

8.2.1 購買プロセスにおける主要ステークホルダー 92

8.2.2 購買基準 93

8.3 導入障壁と内部課題 94

8.4 様々な最終用途産業における未充足ニーズ 95

8.5 市場の収益性 96

8.5.1 収益の可能性 97

8.5.2 コストの動向 97

8.5.3 エンドユーザー産業別マージン機会 97

9 プラスチック種類別家具用プラスチック市場 98

9.1 はじめに 99

9.2 バージングレード 102

9.2.1 ポリプロピレン 102

9.2.2 ポリカーボネート 102

9.2.3 アクリロニトリル・ブタジエン・スチレン 102

9.2.4 ポリスチレン 103

9.2.5 ポリアミド 103

9.2.6 ポリメチルメタクリレート 103

9.2.7 その他のバージングレードプラスチック 103

9.3 コンパウンドグレード 104

9.3.1 ポリカーボネート 104

9.3.2 アクリロニトリル・ブタジエン・スチレン 104

9.3.3 その他のコンパウンドグレードプラスチック 104

10 家具用プラスチック市場(組成別) 105

10.1 はじめに 106

10.2 無充填 108

10.3 鉱物充填 108

10.4 ガラス繊維強化 108

10.5 その他の組成 108

11 家具プラスチック市場、家具種類別 109

11.1 はじめに 110

11.2 ガーデン家具 112

11.2.1 屋外用椅子・テーブル 112

11.2.2 屋外用ポット・ジャー 113

11.3 家庭用家具 113

11.3.1 清掃・サービス用具 113

11.3.2 デザイン付属品・フック 113

11.3.3 キッチンツール 113

11.3.4 ポット・ジャー 114

11.4 業務用家具 114

11.4.1 オフィスチェア・テーブル 114

11.4.2 学校・施設・スタジアム用座席 114

11.5 家庭用家具 115

11.5.1 屋内用椅子・テーブル 115

11.5.2 その他の家庭用家具 115

12 用途別家具用プラスチック市場 116

12.1 はじめに 117

12.2 屋内 118

12.3 屋外 119

13 家具用プラスチック市場、最終用途産業別 120

13.1 はじめに 121

13.2 家庭用 122

13.3 商業用 123

13.4 公共施設用 123

14 家具用プラスチック市場、地域別 124

14.1 はじめに 125

14.2 北米 127

14.2.1 アメリカ 136

14.2.1.1 強力な産業基盤、規制監督、持続可能性が家具用プラスチックの需要を牽引 136

14.2.2 カナダ 137

14.2.2.1 持続可能性規制、都市開発、製造基準が市場成長を支える 137

14.2.3 メキシコ 139

14.2.3.1 都市化、製造業の強み、持続可能性政策が家具用プラスチックの採用を推進 139

14.3 ヨーロッパ 141

14.3.1 ドイツ 150

14.3.1.1 耐久性への注力、産業革新、循環型デザインが家具用プラスチック需要に好影響 150

14.3.2 フランス 152

14.3.2.1 サステナビリティを重視したライフスタイルとデザイン主導の消費が家具用プラスチックの需要を再構築する 152

14.3.3 英国 154

14.3.3.1 サステナビリティを重視した消費、強いDIY文化、耐久性へのニーズが市場需要を促進する 154

14.3.4 イタリア 156

14.3.4.1 製造力の強さ、デザイン主導のイノベーション、循環型経済の導入が市場を牽引 156

14.3.5 スペイン 158

14.3.5.1 都市生活、ホスピタリティ需要、持続可能性への取り組みが市場成長を促進 158

14.3.6 ポーランド 160

14.3.6.1 強力なプラスチックコンパウンディング基盤と発達した家具製造セクターが市場需要を促進 160

14.3.7 その他のヨーロッパ諸国 161

14.4 南アメリカ 163

14.4.1 ブラジル 171

14.4.1.1 都市化と政府の積極的な施策が建設用プラスチックの需要を牽引する 171

14.4.2 アルゼンチン 173

14.4.2.1 国内製造業の回復と公共インフラがアルゼンチンの家具用プラスチック市場を再構築する 173

14.4.3 南米アメリカその他 175

14.5 アジア太平洋地域 177

14.5.1 中国 186

14.5.1.1 製造規模、都市住宅需要、循環型経済政策が中国の主導的立場を強化 186

14.5.2 日本 188

14.5.2.1 人口動態の変化、コンパクトな生活様式、循環型経済政策が市場を再構築 188

14.5.3 インド 189

14.5.3.1 都市拡大、手頃な価格のニーズ、および市場成長を加速させる政策主導のインフラ開発 189

14.5.4 韓国 191

14.5.4.1 高齢化、コンパクトな都市生活、循環型経済政策による家具用プラスチック需要の加速 191

14.5.5 その他のアジア太平洋地域 193

14.6 中東・アフリカ 195

14.6.1 GCC諸国 204

14.6.1.1 サウジアラビア王国 205

14.6.1.1.1 都市メガプロジェクト、住宅拡張、気候変動への耐性強化が市場需要を牽引 205

14.6.1.2 アラブ首長国連邦 207

14.6.1.2.1 都市不動産の拡大、持続可能性の義務化、気候に適応した生活様式が市場需要を牽引 207

14.6.1.3 その他のGCC諸国 209

14.6.1.4 南アフリカ共和国 211

14.6.1.4.1 都市部の住宅需要、公共インフラのアップグレード、手頃な価格への圧力による市場成長の促進 211

14.6.2 その他中東・アフリカ地域 212

15 競争環境 215

15.1 はじめに 215

15.2 主要プレイヤーの戦略/成功の鍵 215

15.3 収益分析(2020年~2024年) 216

15.4 市場シェア分析(2024年) 217

15.5 製品比較 220

15.6 企業評価マトリックス:主要プレイヤー、2024年 221

15.6.1 スター企業 221

15.6.2 新興リーダー 221

15.6.3 普及型プレイヤー 222

15.6.4 参加者 222

15.6.5 企業フットプリント:主要企業、2024年 223

15.6.5.1 企業フットプリント 223

15.6.5.2 地域別フットプリント 224

15.6.5.3 プラスチック種類別フットプリント 224

15.6.5.4 構成別フットプリント 225

15.6.5.5 家具の種類別フットプリント 225

15.6.5.6 用途別フットプリント 226

15.6.5.7 最終用途産業別フットプリント 226

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 227

15.7.1 先進企業 227

15.7.2 対応企業 227

15.7.3 ダイナミック企業 227

15.7.4 スタート地点 227

15.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 229

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 229

15.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 230

15.8 企業評価と財務指標 232

15.8.1 財務指標 232

15.8.2 企業評価 232

15.8.3 企業価値評価 233

15.9 競争環境 233

15.9.1 製品発売 233

15.9.2 取引 234

15.9.3 事業拡大 235

16 企業プロファイル 236

16.1 主要企業 236

16.1.1 ケター・グループ 236

16.1.1.1 事業概要 236

16.1.1.2 提供製品・ソリューション・サービス 237

16.1.1.3 MnMの見解 238

16.1.1.3.1 勝つ権利 238

16.1.1.3.2 戦略的選択 238

16.1.1.3.3 弱みと競合上の脅威 238

16.1.2 ニルカマル 239

16.1.2.1 事業概要 239

16.1.2.2 提供製品・ソリューション・サービス 240

16.1.2.3 最近の動向 241

16.1.2.3.1 事業拡大 241

16.1.2.4 MnMの見解 242

16.1.2.4.1 勝つ権利 242

16.1.2.4.2 戦略的選択 242

16.1.2.4.3 弱点と競合上の脅威 242

16.1.3 ザ・シュプリーム・産業・リミテッド 243

16.1.3.1 事業概要 243

16.1.3.2 提供製品・ソリューション・サービス 244

16.1.3.3 MnMの見解 245

16.1.3.3.1 勝つ権利 245

16.1.3.3.2 戦略的選択 245

16.1.3.3.3 弱みと競合上の脅威 246

16.1.4 トラモンティーナ 247

16.1.4.1 事業概要 247

16.1.4.2 提供製品・ソリューション・サービス 248

16.1.4.3 最近の動向 249

16.1.4.4 MnMの見解 249

16.1.4.4.1 勝利の権利 249

16.1.4.4.2 戦略的選択 249

16.1.4.4.3 弱みと競合上の脅威 249

16.1.5 CELLO 250

16.1.5.1 事業概要 250

16.1.5.2 提供製品・ソリューション・サービス 251

16.1.5.3 MnMの見解 251

16.1.5.3.1 勝つ権利 251

16.1.5.3.2 戦略的選択 252

16.1.5.3.3 弱点と競合上の脅威 252

16.1.6 INTER IKEA SYSTEMS B.V. 253

16.1.6.1 事業概要 253

16.1.6.2 提供製品・ソリューション・サービス 254

16.1.6.3 MnMの見解 254

16.1.7 MILLERKNOLL, INC. 256

16.1.7.1 事業概要 256

16.1.7.2 提供製品・ソリューション・サービス 258

16.1.7.3 最近の動向 259

16.1.7.3.1 新製品発売 259

16.1.7.3.2 取引 260

16.1.7.3.3 事業拡大 260

16.1.7.4 MnMの見解 260

16.1.8 グロスフィレックス 262

16.1.8.1 事業概要 262

16.1.8.2 提供製品・ソリューション・サービス 262

16.1.8.3 MnMの見解 263

16.1.9 ポリウッド社 264

16.1.9.1 事業概要 264

16.1.9.2 提供製品・ソリューション・サービス 264

16.1.9.3 MnMの見解 265

16.1.10 NARDI S.P.A. 266

16.1.10.1 事業概要 266

16.1.10.2 提供製品・ソリューション・サービス 266

16.1.10.3 MnMの見解 267

16.1.11 HARWAL GROUP OF COMPANIES 268

16.1.11.1 事業概要 268

16.1.11.2 提供製品・ソリューション・サービス 269

16.1.11.3 MnMの見解 269

16.2 その他の主要企業 270

16.2.1 PRIMA PLASTICS 270

16.2.2 VONDOM 271

16.2.3 SOTUFAB PLAST. 272

16.2.4 OTOBI 273

16.2.5 MODERN 産業 274

16.2.6 GRACIOUS LIVING 275

16.2.7 METE PLASTIK 276

16.2.8 KAYALAR MUTFAK 277

16.2.9 C.R. プラスチック製品 278

16.2.10 KARTELL S.P.A. 279

16.2.11 キング・オブ・プラスチック 280

16.2.12 レゾル 281

16.2.13 グルーポ・ドゥナ・エス・エー・デ・シー・ブイ 282

16.2.14 マーマックス・リサイクルド・プラスチック・プロダクツ 283

17 調査方法論 284

17.1 調査データ 284

17.1.1 二次データ 285

17.1.1.1 二次情報源からの主要データ 285

17.1.2 一次データ 285

17.1.2.1 一次情報源からの主要データ 286

17.1.2.2 産業の主要な知見 286

17.1.2.3 一次インタビューの内訳 287

17.2 市場規模の推定 287

17.2.1 ボトムアップアプローチ 288

17.2.2 トップダウンアプローチ 288

17.3 データの三角測量 289

17.4 調査の前提条件 290

17.5 調査の限界 290

18 付録 291

18.1 ディスカッションガイド 291

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 295

18.3 カスタマイズオプション 297

18.4 関連レポート 297

18.5 著者詳細 298

表1 家具用プラスチック市場:対象範囲と除外範囲 29

表3 2025年9月時点における月次新規家庭用住宅建設件数 42

表4 家具用プラスチック市場における相互関連市場とクロスセクター機会

46

表5 家具用プラスチック市場:ポーターの5つの力分析 51

表6 地域別世界GDP成長予測(2021年~2028年、兆米ドル) 53

表7 家具用プラスチックエコシステムにおける企業の役割 56

表8 家具用プラスチックの平均販売価格(産業別)

2024年(米ドル/kg) 57

表9 家具用プラスチックの平均販売価格推移(地域別)

2022年~2024年(米ドル/kg) 58

表10 HSコード940370の輸出データ(国別、2020年~2024年)(百万米ドル) 60

表11 HSコード940370の輸入データ(国別、2020年~2024年)(百万米ドル) 61

表12 家具用プラスチック市場における主要会議・イベント一覧(2025年1月~2026年12月) 61

表13 事例研究1:EMECO社とザ・コカ・コーラ・カンパニー (111ネイビーチェア – リサイクルPET家具) 65

表14 事例研究2:BASFとEMECO(持続可能なチェア向けPETRA熱可塑性ポリエステル

) 65

表15 事例研究3:グローバル家具トレンド(ヴィトラ、カルテル、

ハーマンミラー – リサイクルPP/PE家具) 66

表16 家具用プラスチック市場における主要特許一覧(2022年~2024年) 75

表17 家具用プラスチック市場における主要用途事例と市場潜在性 80

表18 用途事例を導入する企業のためのベストプラクティス 81

表19 家具用プラスチック市場:ジェネレーティブAI導入に関する事例研究 81

表20 北米:規制機関、政府機関、

産業団体、その他の組織 83

表21 ヨーロッパ: 規制機関、政府機関、産業団体、その他の組織 84

表22 アジア太平洋地域:規制機関、政府機関、 産業団体、その他の組織 84

表23 中東・アフリカ:規制機関、政府機関、産業団体、その他の組織 85

表24 南米アメリカ:規制機関、政府機関、産業団体、その他の組織 85

表25 家具用プラスチック市場におけるグローバル産業基準 86

表26 家具用プラスチック市場における認証、表示、および環境基準 89

表27 主要ステークホルダーの購買プロセスへの影響(

最終用途産業別(%)) 93

表28 主要購買基準(最終用途産業別) 93

表29 家具用プラスチック市場における未充足ニーズ(最終用途産業別) 96

表30 家具用プラスチック市場(プラスチック種類別、2022年~2024年、百万米ドル) 100

表31 プラスチックの種類別家具用プラスチック市場、2025~2030年(百万米ドル) 100

表32 プラスチックの種類別家具用プラスチック市場、2022~2024年(キロトン) 101

表33 プラスチックの種類別家具用プラスチック市場、2025年~2030年(キロトン) 101

表34 組成別家具用プラスチック市場、2022年~2024年(百万米ドル) 106

表35 家具用プラスチック市場、組成別、2025年~2030年(百万米ドル) 107

表36 家具用プラスチック市場、組成別、2022年~2024年(キロトン) 107

表37 家具用プラスチック市場、組成別、2025年~2030年(キロトン) 107

表38 家具用プラスチック市場、家具の種類別、2022年~2024年(百万米ドル) 110

表39 家具用プラスチック市場、家具の種類別、2025年~2030年(百万米ドル) 111

表40 家具用プラスチック市場、家具の種類別、2022年~2024年(キロトン) 111

表41 家具用プラスチック市場、家具の種類別、2025年~2030年(キロトン) 112

表42 家具用プラスチック市場、用途別、2022年~2024年(百万米ドル) 117

表43 用途別家具用プラスチック市場、2025年~2030年(百万米ドル) 118

表44 家具用プラスチック市場、用途別、2022–2024年(キロトン) 118

表45 家具用プラスチック市場、用途別、2025–2030年(キロトン) 118

表46 家具用プラスチック市場規模、最終用途産業別、

2022–2024年(百万米ドル) 121

表47 家具用プラスチック市場規模、最終用途産業別、

2025–2030年 (百万米ドル) 122

表48 家具用プラスチック市場規模、最終用途産業別、

2022–2024年(キロトン) 122

表49 家具用プラスチック市場規模、最終用途産業別、

2025年~2030年(キロトン) 122

表50 家具用プラスチック市場、地域別、2022年~2024年(百万米ドル) 126

表51 家具用プラスチック市場、地域別、2025–2030年(百万米ドル) 126

表52 家具用プラスチック市場、地域別、2022–2024年(キロトン) 126

表53 家具用プラスチック市場、地域別、2025–2030年(キロトン) 127

表54 北米:家具用プラスチック市場、国別、

2022–2024年(百万米ドル) 128

表55 南米アメリカ:家具用プラスチック市場、国別、

2025–2030年(百万米ドル) 128

表56 南米アメリカ:国別家具用プラスチック市場、

2022–2024年(キロトン) 129

表57 北米:家具用プラスチック市場、国別、

2025–2030年(キロトン) 129

表58 北米:家具用プラスチック市場、プラスチック種類別、

2022–2024年(百万米ドル) 129

表59 北米:プラスチック家具市場、プラスチック種類別、

2025–2030年(百万米ドル) 130

表60 北米:プラスチックの種類別家具用プラスチック市場、

2022–2024年(キロトン) 130

表61 北米:プラスチックの種類別家具用プラスチック市場、

2025–2030年(キロトン) 131

表62 北米:家具用プラスチック市場、組成別、

2022–2024年(百万米ドル) 131

表63 南米アメリカ:家具用プラスチック市場、組成別、

2025年~2030年(百万米ドル) 132

表64 南米アメリカ:家具用プラスチック市場、組成別、

2022–2024年(キロトン) 132

表65 南米アメリカ:家具用プラスチック市場、組成別、

2025–2030年 (キロトン) 132

表66 北米:家具用プラスチック市場、家具の種類別、

2022 ~2024年(百万米ドル) 133

表67 北米:家具用プラスチック市場、家具の種類別、

2025~2030年(百万米ドル) 133

表68 北米:家具用プラスチック市場、 家具の種類別、

2022–2024年(キロトン) 134

表69 北米:家具用プラスチック市場、家具の種類別、

2025–2030年(キロトン)

134

表70 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 135

表71 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 135

表72 北米:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 135

表73 北米:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 135表74 アメリカ:家具用プラスチック市場、最終用途産業別、2022–2024年(百万ドル) 136表75 アメリカ:家具用プラスチック市場、最終用途産業別、2025年~2030年(百万ドル) 137表76 アメリカ:家具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 137表77 アメリカ:家具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 137表78 カナダ:家具用プラスチック市場、最終用途産業別、2022–2024年(百万ドル) 138表79 カナダ:家具用プラスチック市場、最終用途産業別、2025–2030年(百万米ドル) 139表80 カナダ:家具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 139表81 カナダ:家具用プラスチック市場、最終用途産業別、2025–2030年 (キロトン) 139表82 メキシコ:家具用プラスチック市場、最終用途産業別、2022–2024年(百万米ドル) 140表83 メキシコ:家具用プラスチック市場、最終用途産業別、2025–2030年(百万米ドル) 141

表84 メキシコ:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 141

表85 メキシコ: 家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 141

表86 ヨーロッパ:家具用プラスチック市場、国別、2022–2024年(百万米ドル) 143

表87 ヨーロッパ:家具用プラスチック市場、国別、2025年~2030年(百万米ドル) 143

表88 ヨーロッパ: 家具用プラスチック市場、国別、2022–2024年(キロトン) 143

表89 ヨーロッパ:家具用プラスチック市場、国別、2025–2030年(キロトン) 144

表90 ヨーロッパ:プラスチックの種類別家具用プラスチック市場、

2022年~2024年(百万米ドル) 144

表91 ヨーロッパ:家具用プラスチック市場、プラスチック種類別、

2025–2030年(百万米ドル) 145

表92 ヨーロッパ:家具用プラスチック市場、プラスチック種類別、2022–2024年(キロトン) 145

表93 ヨーロッパ:家具用プラスチック市場、プラスチック種類別、2025–2030年(キロトン) 146

表94 ヨーロッパ:家具用プラスチック市場、組成別、

2022–2024年(百万米ドル) 146

表95 ヨーロッパ:家具用プラスチック市場、組成別、

2025–2030年(百万米ドル) 146

表96 ヨーロッパ:家具用プラスチック市場、組成別、2022–2024年 (キロトン) 147

表97 ヨーロッパ:家具用プラスチック市場、構成別、2025–2030年(キロトン) 147

表98 ヨーロッパ:家具用プラスチック市場、家具の種類別、

2022–2024年(百万米ドル) 147

表99 ヨーロッパ:家具用プラスチック市場、家具の種類別、

2025–2030年(百万米ドル) 148

表100 ヨーロッパ:家具用プラスチック市場、家具の種類別、

2022–2024年(キロトン) 148

表101 ヨーロッパ:家具用プラスチック市場、家具の種類別、

2025–2030年(キロトン) 149

表102 ヨーロッパ:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 149

表103 ヨーロッパ:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 149

表104 ヨーロッパ:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 150

表105 ヨーロッパ:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 150

表106 ドイツ:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 151

表107 ドイツ:家具用プラスチック市場、最終用途産業別、

2025–2030年 (百万米ドル) 151

表108 ドイツ:家具用プラスチック市場、最終用途産業別、

2022–2024 (キロトン) 152

表109 ドイツ:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 152

表110 フランス:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 153

表111 フランス:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 153

表112 フランス:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 154

表113 フランス:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 154

表114 英国:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 155

表115 英国:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 155

表116 英国:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 155

表117 英国:家具用プラスチック市場、最終用途産業別、

2025–2030年 (キロトン) 156

表118 イタリア:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 157

表119 イタリア:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 157

表120 イタリア:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 157

表121 イタリア:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 158

表122 スペイン: 家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 159

表123 スペイン:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 159

表124 スペイン:家具用プラスチック市場、最終用途産業別、

2022年~2024年(キロトン) 159

表125 スペイン:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 159

表126 ポーランド:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 160

表127 ポーランド:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 160

表128 ポーランド:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 160

表129 ポーランド:家具用プラスチック市場、最終用途産業別、

2025–2030年 (キロトン) 161

表130 その他のヨーロッパ地域:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 162

表131 その他のヨーロッパ地域:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 162

表132 その他のヨーロッパ地域:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 162

表133 その他のヨーロッパ地域:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 162

表134 南米アメリカ:家具用プラスチック市場、国別、

2022–2024年(百万米ドル) 163

表135 南米アメリカ:家具用プラスチック市場、国別、

2025–2030年 (百万米ドル) 164

表136 南米アメリカ:家具用プラスチック市場、国別、

2022–2024年(キロトン) 164

表137 南米アメリカ:家具用プラスチック市場、国別、

2025–2030年(キロトン) 164

表138 南米アメリカ:家具用プラスチック市場、プラスチック種類別、

2022–2024年(百万米ドル) 165

表139 南米アメリカ:家具用プラスチック市場、プラスチック種類別、

2025–2030年(百万米ドル) 165

表140 南米アメリカ:プラスチックの種類別家具用プラスチック市場、

2022–2024年(キロトン) 166

表141 南米アメリカ: 家具用プラスチック市場、プラスチック種類別、

2025–2030年(キロトン) 166

表142 南米アメリカ:家具用プラスチック市場、組成別、

2022–2024年(百万米ドル) 167

表143 南米アメリカ:家具用プラスチック市場、組成別、

2025–2030年(百万米ドル)

167

表144 南米アメリカ:家具用プラスチック市場、組成別、

2022–2024年(キロトン) 167

表145 南米アメリカ:家具用プラスチック市場、組成別、

2025–2030年 (キロトン) 168

表146 南米アメリカ:家具用プラスチック市場、家具の種類別、

2022–2024年(百万米ドル) 168

表147 南米アメリカ:家具用プラスチック市場、家具の種類別、

2025–2030年(百万米ドル) 169

表148 南米アメリカ:家具用プラスチック市場、家具の種類別、

2022–2024年(キロトン) 169

表149 南米アメリカ:家具用プラスチック市場、家具の種類別、

2025–2030年(キロトン) 170

表150 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 170

表151 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 170

表152 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 171

表153 南米アメリカ:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 171

表154 ブラジル:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 172

表155 ブラジル:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 172

表156 ブラジル:家具用プラスチック市場、最終用途産業別、

2022–2024年 (キロトン) 172

表157 ブラジル:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 173

表158 アルゼンチン:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 174

表159 アルゼンチン:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 174

表160 アルゼンチン:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 174

表161 アルゼンチン:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 174

表162 南米アメリカその他地域:家具用プラスチック市場、最終用途産業別、2022–2024年 (百万米ドル) 175

表163 南米アメリカその他地域:家具用プラスチック市場、最終用途産業別、2025–2030年(百万米ドル) 176

表164 南米アメリカその他の地域:家具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 176

表165 南米アメリカその他の地域:家具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 176

表166 アジア太平洋地域:家具用プラスチック市場、国別、

2022–2024年(百万米ドル) 178

表167 アジア太平洋地域:家具用プラスチック市場、国別、

2025年~2030年(百万米ドル) 179

表168 アジア太平洋地域:家具用プラスチック市場、国別、

2022–2024年(キロトン) 179

表169 アジア太平洋地域:家具用プラスチック市場、国別、

2025–2030年(キロトン) 179

表170 アジア太平洋地域:家具用プラスチック市場、プラスチック種類別、

2022–2024年(百万米ドル) 180

表171 アジア太平洋地域:家具用プラスチック市場、プラスチック種類別、

2025–2030年(百万米ドル) 180

表172 アジア太平洋地域:家具用プラスチック市場、プラスチック種類別、

2022–2024年(キロトン) 181

表173 アジア太平洋地域:プラスチックの種類別家具用プラスチック市場、

2025年~2030年(キロトン) 181

表174 アジア太平洋地域:家具用プラスチック市場、組成別、

2022年~2024年(百万米ドル) 182

表175 アジア太平洋地域:家具用プラスチック市場、組成別、

2025年~2030年(百万米ドル) 182

表176 アジア太平洋地域:家具用プラスチック市場、構成別、

2022–2024年(キロトン) 182

表177 アジア太平洋地域:家具用プラスチック市場、構成別、

2025–2030年 (キロトン) 182

表178 アジア太平洋地域:家具用プラスチック市場、家具の種類別、

2022–2024年(百万米ドル) 183

表179 アジア太平洋地域:家具用プラスチック市場、家具の種類別、

2025–2030年(百万米ドル) 183

表180 アジア太平洋地域:家具用プラスチック市場、家具の種類別、

2022–2024年(キロトン) 184

表181 アジア太平洋地域: 家具用プラスチック市場、家具の種類別、

2025–2030年(キロトン) 184

表182 アジア太平洋地域:家具用プラスチック市場、最終用途産業別、

2022–2024年 (百万米ドル) 185

表183 アジア太平洋地域:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 185

表184 アジア太平洋地域:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 185

表185 アジア太平洋地域:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 185

表186 中国:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 187

表187 中国:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 187

表188 中国:家具用プラスチック市場、最終用途産業別、

2022–2024年 (キロトン) 187

表189 中国:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 187

表190 日本:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 188

表191 日本:家具用プラスチック市場、最終用途産業別、

2025–2030年 (百万米ドル) 189

表192 日本:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 189

表193 日本:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 189

表194 インド:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 190

表195 インド:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 190

表196 インド:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 191

表197 インド:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 191

表198 韓国:家具用プラスチック市場、最終用途産業別、

2022–2024年 (百万米ドル) 192

表199 韓国:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 192

表200 韓国:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 192

表201 韓国:家具用プラスチック市場、最終用途産業別、

2025年~2030年(キロトン) 193

表202 アジア太平洋地域その他:家具用プラスチック市場、最終用途産業別、2022年~2024年(百万米ドル) 194

表203 アジア太平洋地域その他:家具用プラスチック市場、最終用途産業別、2025~2030年(百万米ドル) 194

表204 アジア太平洋地域その他:家具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 194

表205 アジア太平洋地域その他:家具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 194

表206 中東・アフリカ地域:家具用プラスチック市場、国別、

2022–2024年(百万米ドル) 196

表207 中東・アフリカ地域:家具用プラスチック市場、国別、

2025–2030年 (百万米ドル) 196

表208 中東・アフリカ地域:国別家具用プラスチック市場、

2022–2024年(キロトン) 196

表209 中東・アフリカ地域:家具用プラスチック市場、国別、

2025–2030年(キロトン) 197

表210 中東・アフリカ地域:プラスチック家具市場、プラスチック種類別、

2022–2024年(百万米ドル) 197

表211 中東・アフリカ地域: プラスチックの種類別家具用プラスチック市場、

2025–2030年(百万米ドル) 198

表212 中東・アフリカ地域:プラスチックの種類別家具用プラスチック市場、

2022–2024年 (キロトン) 198

表213 中東・アフリカ地域:プラスチック種類別家具用プラスチック市場、

2025年~2030年(キロトン) 199

表214 中東・アフリカ地域:組成別家具用プラスチック市場、

2022年~2024年 (百万米ドル) 199

表215 中東・アフリカ地域:家具用プラスチック市場、構成別、

2025–2030年(百万米ドル) 200

表216 中東・アフリカ地域:家具用プラスチック市場、構成別、

2022–2024年(キロトン) 200

表217 中東・アフリカ:家具用プラスチック市場、構成別、

2025–2030年(キロトン) 200

表218 中東・アフリカ:家具用プラスチック市場、家具の種類別、2022–2024年 (百万米ドル) 201

表219 中東・アフリカ地域:家具用プラスチック市場、家具の種類別、2025年~2030年(百万米ドル) 201

表220 中東・アフリカ地域:家具用プラスチック市場、家具の種類別、2022年~2024年(キロトン) 202

表221 中東・アフリカ地域:家具用プラスチック市場、家具の種類別、2025年~2030年(キロトン) 202

表222 中東・アフリカ地域:家具用プラスチック市場、最終用途産業別、2022–2024年(百万米ドル) 203

表 223 中東・アフリカ地域:家具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 203

表224 中東・アフリカ地域:家具用プラスチック市場、最終用途産業別、2022年~2024年 (キロトン) 203

表225 中東・アフリカ地域:家具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 203

表226 GCC諸国:家具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 204

表227 GCC諸国:家具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 205

表228 GCC諸国:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 205

表229 GCC諸国:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 205

表230 サウジアラビア王国:家具用プラスチック市場、最終用途産業別、2022年~2024年(百万米ドル) 206

表231 サウジアラビア王国:家具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 206

表 232 サウジアラビア王国:家具用プラスチック市場、最終用途産業別、2022年~2024年 (キロトン) 207

表233 サウジアラビア王国:家具用プラスチック市場、最終用途産業別、2025年~2030年 (キロトン) 207

表234 アラブ首長国連邦:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 208

表235 アラブ首長国連邦:家具用プラスチック市場、最終用途産業別、

2025年~2030年(百万米ドル) 208

表236 アラブ首長国連邦(UAE):家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 208

表237 アラブ首長国連邦(UAE):家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 209

表238 GCC諸国その他:家具用プラスチック市場、最終用途産業別、2022–2024年 (百万米ドル) 210

表239 その他のGCC諸国:家具用プラスチック市場、最終用途産業別、2025–2030年(百万米ドル) 210

表240 GCC諸国その他地域:家具用プラスチック市場、最終用途産業別、2022年~2024年 (キロトン) 210

表241 GCC諸国その他:家具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 210

表242 南アフリカ:家具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 211

表243 南アフリカ:家具用プラスチック市場、最終用途産業別、

2025年~2030年(百万米ドル) 212

表244 南アフリカ:家具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 212

表245 南アフリカ:家具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 212

表246 中東・アフリカその他地域:家具用プラスチック市場、最終用途産業別、2022–2024年(百万米ドル) 213

表247 中東・アフリカその他の地域:家具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 213

表248 中東・アフリカその他の地域:家具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 214

表249 中東・アフリカその他地域:家具用プラスチック市場、最終用途産業別、2025~2030年(キロトン) 214

表250 家具用プラスチック市場における主要企業の主要戦略 215

表251 家具用プラスチック市場:競争の度合い、2024年 218

表252 家具用プラスチック市場:地域別フットプリント 224

表253 家具用プラスチック市場:プラスチック種類別分布状況 224

表254 家具用プラスチック市場:構成別分布状況 225

表255 家具用プラスチック市場:家具タイプ別分布状況 225

表256 家具用プラスチック市場:用途別フットプリント 226

表257 家具用プラスチック市場:最終用途産業別フットプリント 226

表258 家具用プラスチック市場:主要スタートアップ/中小企業プレイヤー詳細リスト 229

表259 家具用プラスチック市場:主要スタートアップ/中小企業プレイヤーの競合ベンチマーキング

プラスチック種類、組成、

および最終用途産業別 230

表260 家具用プラスチック市場:

主要スタートアップ/中小企業プレイヤーの競争力ベンチマーク(家具タイプ別・地域別) 231

表261 家具用プラスチック市場:製品発売状況(2020年1月~2025年12月) 233

表262

家具用プラスチック市場:取引事例(2020年1月~2025年12月) 234 家具用プラスチック市場:取引動向(2020年1月~2025年12月) 234

表263 家具用プラスチック市場:事業拡大動向(2020年1月~2025年12月) 235

表 264 ケター・グループ:会社概要 236

表 265 ケター・グループ:提供製品・ソリューション・サービス 237

表266 ニルカマル:会社概要 239

表267 ニルカマル:提供製品・ソリューション・サービス 240

表268 ニルカマル:拡張計画(2020年1月~2025年12月) 241

表269 ザ・スプリーム・インダストリーズ・リミテッド:会社概要 243

表270 ザ・スプリーム・インダストリーズ・リミテッド:提供製品・ソリューション・サービス 244

表271 トラモンティーナ:会社概要 247

表272 トラモンティーナ:提供製品・ソリューション・サービス 248

表274 チェロ:会社概要 250

表275 チェロ:提供製品・ソリューション・サービス 251

表276 インター・イケア・システムズB.V.:会社概要 253

表277 インター・イケア・システムズB.V.:提供製品・ソリューション・サービス 254

表278 ミラーノール社:会社概要 256

表279 ミラーノール株式会社:提供製品・ソリューション・サービス 258

表280 ミラーノール株式会社:製品発売予定(2020年1月~2025年12月) 259

表281 ミラーノール株式会社:取引実績(2020年1月~2025年12月) 260

表282 ミラーノール株式会社:事業拡大(2020年1月~2025年12月) 260

表283 グロスフィレックス:会社概要 262

表284 グロスフィレックス:提供製品・ソリューション・サービス 262

表285 ポリウッド社:会社概要 264

表286 ポリウッド社:提供製品・ソリューション・サービス 264

表287 ナルディ社:会社概要 266

表288 ナルディ社:提供製品・ソリューション・サービス 266

表289 ハーワル・グループ・オブ・カンパニーズ:会社概要 268

表290 ハーワル・グループ・オブ・カンパニーズ:提供製品・ソリューション・サービス 269

表291 プリマ・プラスチックス:会社概要 270

表292 ヴォンドム:会社概要 271

表293 ソトゥファブ・プラスチックス:会社概要 272

表294 オトビ:会社概要 273

表295 モダン・産業:会社概要 274

表296 グレイシャス・リビング:会社概要 275

表297 メテ・プラスティック:会社概要 276

表298 カヤラル・ムトファク:会社概要 277

表299 C.R.プラスチックプロダクツ:会社概要 278

表300 カルテルS.P.A.:会社概要 279

表301 キング・オブ・プラスチック:会社概要 280

表302 レゾル:会社概要 281

表303 グルーポ・デュナ・エスエー・デ・シーブイ:会社概要 282

表304 マーマックス・リサイクルド・プラスチック・プロダクツ:会社概要 283

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/