eスポーツとオンラインマルチプレイヤーゲームの急激な人気上昇は、消費者による高性能ゲーム環境への投資を後押ししています。TwitchやYouTubeなどのプラットフォームでのゲームストリーミングとコンテンツ作成の拡大は、ゲーマーが高性能グラフィックカード、プロセッサー、周辺機器でPCをアップグレードする傾向を促進しています。レイトレーシング、リアルタイムレンダリング、高フレームレートなどの技術革新も、ゲーマーが新しいシステムを採用する要因となっています。ミレニアル世代とジェネレーションZの消費者の可処分所得の増加に加え、カスタマイズ可能でアップグレード可能なPCビルドへの意識の高まりが、ゲーミングPC市場の持続的な関心を引き続き後押ししています。

eスポーツと競争型ゲームの人気の高まりは、ゲーミングPC業界の強力な成長要因となっています。プロフェッショナルとアマチュアのプレイヤーは、最適なパフォーマンスを発揮するために高性能なハードウェアを求めます。高度なグラフィックカード、高リフレッシュレートモニター、優れた冷却システムを備えたゲーミングPCは、競争環境で優位性を発揮します。グローバルなeスポーツ大会の拡大とスポンサーシップは、消費者の興味をさらに刺激し、プロプレイヤーが使用するシステムを模倣したハイエンドシステムへの投資を促進し、ゲーミングPC業界を強化しています。

さらに、コンテンツ作成とゲームストリーミングの台頭は、ゲーミングPCの販売に大きな影響を与えています。Twitch、YouTube Gaming、Kickなどのプラットフォームは、ゲームプレイと魅力的なコンテンツ作成を両立させる新たなユーザー層を生み出しました。これらのストリーマーは、ゲームの実行とライブ配信、動画編集を同時に処理できる高性能PCを必要としています。個人はゲームコンテンツを通じて個人ブランドを構築しようとしており、高スペックゲーミングPCの需要は継続的に増加しています。

さらに、ゲーミングアクセサリーと周辺機器のエコシステムの拡大が市場の成長を後押ししています。メカニカルキーボード、プログラム可能なゲーミングマウス、RGB照明システム、没入型ヘッドセットなどの製品は、ゲーミング体験を向上させます。これにより、ユーザーはPCを中心に完全なゲーミングセットアップを構築するようになり、ゲーミングハードウェア全体の販売を促進しています。ハプティックフィードバックやワイヤレス技術などのイノベーションも登場し、これらの補完的なデバイスがゲーミングPC業界の需要をさらに強化しています。

さらに、グラフィックスプロセッシングユニット(GPU)と中央処理ユニット(CPU)の技術革新が進んでいます。企業は定期的に最先端のコンポーネントをリリースし、より高いフレームレート、現実感、マルチタスク処理能力を通じてゲーミング体験を大幅に向上させています。ゲーマーが最新のハードウェアアップグレードに追従したいという願望は、継続的な交換とカスタマイズの文化を育み、ゲーミングPC市場に直接的な利益をもたらしています。

製品カテゴリー分析

2024年に市場シェアの54%以上を占めたデスクトップセグメントが市場を支配しています。デスクトップは、強力なコンポーネントと大型サイズにより、ノートパソコンよりも高性能です。さらに、他の選択肢と比べてコストパフォーマンスに優れています。ゲーマーの特定のニーズに合わせて容易にアップグレードやカスタマイズが可能です。市場プレイヤーは効率性を最大化し、高品質な製品を提供するため、協業に注力しており、これによりこのセグメントの優位性がさらに強化されています。

ノートPCセグメントは、2025年から2030年にかけて14%を超えるCAGRで大幅な成長が見込まれています。携帯性と高性能を両立したゲーミングソリューションへの消費者需要の増加が、この成長を後押ししています。現代のゲーミングノートPCは、高度なGPU、高リフレッシュレートディスプレイ、効率的な熱管理システムを搭載し、コンパクトな筐体ながらデスクトップ並みの性能を提供しています。バッテリー寿命、冷却技術、省電力チップセットの技術の進歩は、ゲーミングノートPCの魅力を高め、カジュアルゲーマーから競技向けゲーマーまで幅広い層に魅力的な選択肢となっています。

エンドユーザーインサイト

2024年には、プロフェッショナルゲーマーセグメントが最大の売上シェアを占めました。これは、現代のゲームの複雑化に加え、シームレスなストリーミング、マルチタスク、リアルタイム分析の必要性が、プロフェッショナルの間でカスタムメイドの高性能PC構成の需要をさらに加速させたためです。スポンサー契約、トーナメント参加、キャリア収益化機会が、プロゲーマーがシステムを継続的にアップグレードする動機付けとなっています。このセグメントの成長は、トレーニングアカデミー、ゲーミングハウス、ブランドエンドースメントの台頭にも支えられており、これらの施設は最先端のゲーミングハードウェアに依存しているため、プロゲーマーセグメントのゲーミングPC業界における支配的地位を強化しています。

カジュアルゲーマーセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。アクセスしやすくハードウェア要件の低いゲーム(eスポーツタイトルやマルチプレイヤーオンラインゲームなど)の普及が、中価格帯ながら高性能なゲーミングPCの需要を後押ししています。カジュアルゲーマーは、手頃な価格、プラグアンドプレイ機能、汎用性を重視しており、メーカーは最適化された性能とユーザーフレンドリーな機能を備えたシステムの開発を進めています。さらに、ソーシャルメディア、ストリーミングプラットフォーム、インフルエンサー主導のコンテンツの影響により、ゲームが主流化しており、より広い層のユーザーを惹きつけています。これらのトレンドが、ゲーミングPC市場におけるカジュアルゲーマーセグメントの急速な成長を後押ししています。

販売チャネルの洞察

2024年時点でオフラインセグメントが最大の売上シェアを占めており、その触覚的な体験と実体験の利点が要因となっています。多くの消費者は、購入前にシステムを実際に触って性能、品質、周辺機器の互換性を確認するため、実店舗を訪れることを好みます。この実体験は、高性能ハードウェアに多額を投資するゲーマーにとって特に重要です。これらの利点は、特に初めて購入するユーザー層において、ゲーミングPCの販売を維持する重要な要因となっています。

オンラインセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、比類ない利便性、幅広い製品ラインナップ、競争力のある価格設定が要因です。技術に精通したゲーマーは、購入前に詳細な仕様やカスタマイズオプションを確認できるため、オンラインチャネルを好む傾向にあります。フラッシュセール、オンライン限定割引、柔軟な支払いオプションの普及も、伝統的な店舗ではなくオンライン小売業者を選択する要因となっています。グローバルな在庫へのアクセスや限定モデルの販売もオンラインセグメントの魅力を高め、ゲームPC市場の持続的な成長を支える主要な要因となっています。

価格帯の動向

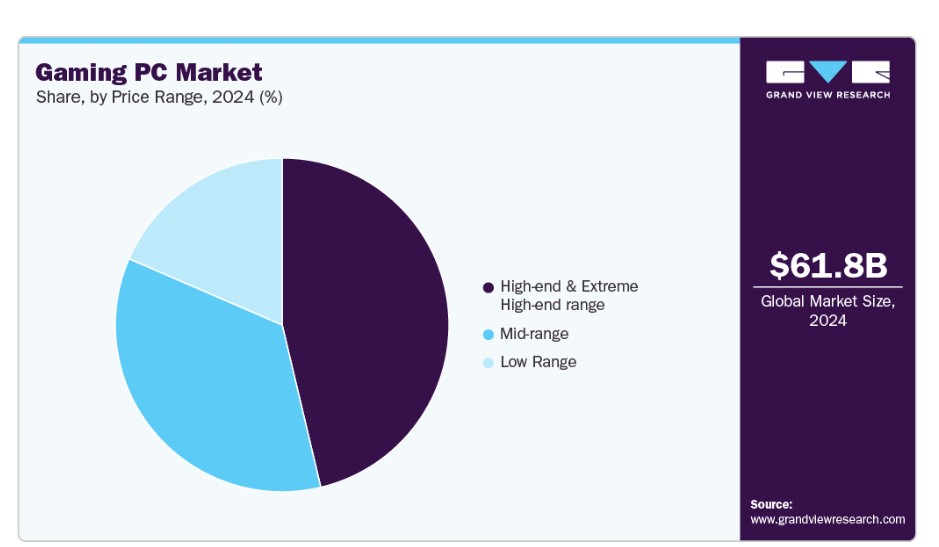

2024年には、プレミアムなゲーム体験への需要増加と現代ゲームの高度化を背景に、ハイエンドとエクストリームハイエンドの価格帯が最大の売上シェアを占めました。4Kと8Kゲーミング、リアルタイムレイトレーシング、およびAI強化グラフィックスの登場は、エンスージアストをハイパフォーマンスシステムへと誘導しています。技術革新、コンテンツ需要、消費者期待の融合は、ハイエンドとエクストリームハイエンドセグメントをゲーミングPC市場における主要な成長領域として位置付けています。

ミドルレンジセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、コストと性能の最適なバランスを実現する点に起因します。消費者は、ハイエンドシステムの高価格帯を回避しつつ、安定した性能を提供するシステムを increasingly 求め始めています。ミドルレンジモデルにおける熱管理の改善と SSD ストレージの進化は、システムの応答速度と耐久性を大幅に向上させています。これらのシステムは、高品質なゲーム体験を求めつつも過剰な出費を避けたいカジュアルゲーマーやセミシリアスゲーマーに特に魅力的で、このセグメントは市場成長の持続的な原動力となっています。

地域別動向

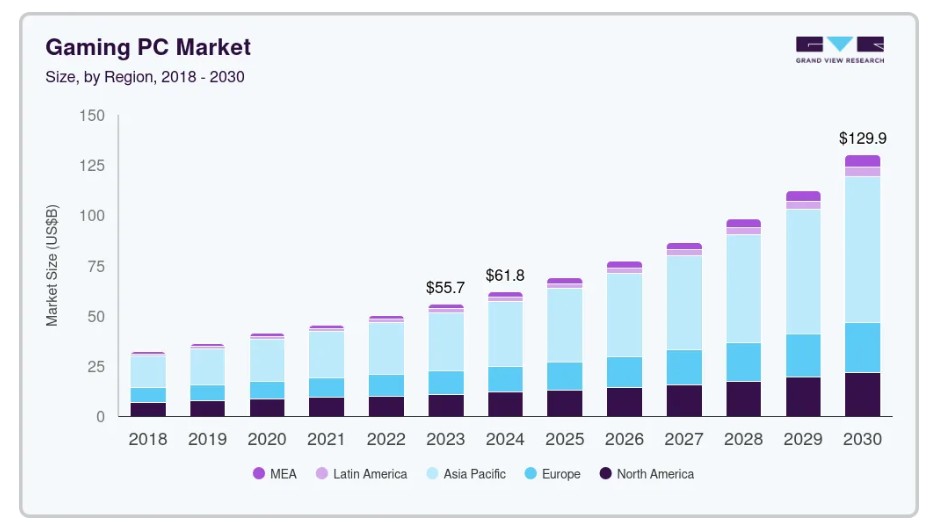

北米のゲーミングPC市場は2024年に売上高の19%以上を占め、主に同地域の高濃度なゲーミング愛好家とテクノロジーに精通した消費者が牽引しています。主要なゲーミングハードウェアメーカーの強い存在感、広範なブロードバンドアクセス、高度なITインフラが、ゲーミングPC業界の堅固な基盤を築いています。ゲーミングが主流のエンターテインメントや教育に統合される傾向、可処分所得の増加、プレミアム技術への投資意欲の高まりが、北米をグローバルゲーミングPC市場における主導的な地位を維持させる要因となっています。

米国ゲームPC市場動向

米国ゲームPC市場は、高度に発達したデジタルインフラとテクノロジーに精通した消費者層を背景に、2025年から2030年にかけて年平均成長率(CAGR)10%を超える成長が見込まれています。高速インターネットの広範な普及と5Gネットワークの急速な拡大は、オンラインゲーム体験を向上させ、ユーザーが高性能ゲームPCへのアップグレードを促しています。主要なテクノロジー企業とハードウェアメーカーが製品革新と小売網の拡大に投資を継続していることが、国内の市場成長を後押ししています。

欧州ゲーミングPC市場動向

欧州のゲーミングPC市場は、2025年から2030年にかけて年平均成長率(CAGR)12%を超えるペースで成長すると予測されています。欧州では、オンラインとオフラインの両方で確立された小売ネットワークが、プレミアムクラスとミッドレンジのゲーミングシステムへの広範なアクセスを可能にしています。ゲームに特化した教育プログラムやゲーム開発・デザイン分野の職業訓練の拡大も、学生やプロフェッショナル層における高性能PCの需要を後押ししています。ブロードバンド速度の向上と5G接続の拡大により、没入型マルチプレイヤー体験を求めるユーザーが増加し、同地域がグローバルなゲーミングPC市場における重要な役割を強化しています。

イギリスにおけるゲーミングPC市場は、今後数年間で著しい成長が見込まれています。同国には、地元のゲーム開発者、eスポーツ組織、テクノロジー小売業者からなる堅固なエコシステムに支えられた活気あるゲーミングコミュニティが存在します。イギリスでのゲームストリーミングとコンテンツ作成の普及は、ゲームプレイと放送の両方を処理できる高性能PCへの投資を促しています。テクノロジーに精通した人口と広範なブロードバンドアクセスを背景に、イギリスはゲーミングPC市場の持続的な拡大に適した環境を提供しています。

ドイツのゲーミングPC市場は、同国の強い消費者購買力に支えられ、堅調な成長を遂げています。ドイツのゲーマーは、信頼性の高い構築品質を備えた高性能システムを好む傾向にあり、これにより、高度なGPU、高速プロセッサー、耐久性のあるコンポーネントを搭載したプレミアムゲーミングPCの需要が拡大しています。ドイツの高度なデジタルインフラとeスポーツやオンラインマルチプレイヤーゲームへの関心の高まりは、需要をさらに刺激し、同国を欧州全体のゲーミングPC市場における主要なプレイヤーとして位置付けています。

アジア太平洋地域ゲーミングPC市場動向

アジア太平洋地域のゲーミングPC市場は、2025年から2030年にかけて年平均成長率(CAGR)14%を超えるペースで成長すると予測されています。若年層の人口増加と可処分所得の増加が主な要因です。文化的な変化により、没入感のあるゲーム体験を提供できる高性能PCの需要が拡大しています。人口密集地域におけるインターネットカフェやゲーミングラウンジの普及は、ゲーミングPCの採用に最適な環境を提供しています。これらの動向は、地元と国際的なハードウェアベンダーの支援を受けて、アジア太平洋地域をゲーミングPC業界の主要なグローバル成長エンジンとして位置付けています。

日本のゲーミングPC市場は、同国の根強いゲーミング文化と高品質な電子機器への強い消費者需要を背景に、着実に拡大しています。日本が任天堂、ソニー、セガなどのグローバル企業を輩出したゲーム産業の先駆者としての地位は、技術に精通した忠実なゲームコミュニティを育成し、没入型でグラフィックが高度な体験を重視する傾向を育んできました。これにより、最先端のタイトルやVRアプリケーションをサポートする高性能ゲーミングPCの需要が持続的に高まっています。これらの要因に加え、eスポーツやPCベースの競技ゲームへの関心の高まりが、国内のゲーミングPC市場成長を後押ししています。

中国のゲーミングPC市場は、同国の急成長するゲーム文化と広範なデジタルインフラを背景に急速に拡大しています。中国は、没入型タイトルやeスポーツへの参加需要の高まりを背景に、高性能ゲーミングPCにとって肥沃な市場となっています。地元PCハードウェアブランドやコンポーネントメーカーの台頭により、プレミアム技術がよりアクセスしやすく競争力のある価格帯で提供されるようになり、普及が促進されています。中間層の拡大とレジャー・エンターテインメントへの支出意欲の高まりが、これらの要因と相まってゲーミングPC市場の成長を後押ししています。

中東・アフリカ ゲーミングPC市場動向

中東・アフリカ地域のゲーミングPC市場は、2025年から2030年にかけて15%を超える最高年平均成長率(CAGR)で成長すると予測されています。これは、高性能ゲーミングシステムの採用拡大とインターネット普及率の向上に支えられています。eスポーツとオンラインマルチプレイヤーゲームの人気の高まりが、高度なグラフィックスと処理能力を備えた高性能ゲーミングPCの需要を後押ししています。地域におけるデジタルエンターテインメントの促進を目的とした政府の取り組みも、市場成長をさらに加速させています。

主要なゲーミングPC企業動向

市場で主要なプレイヤーには、デル・インクとASUSTeKコンピュータ・インクなどが含まれます

- デル・インクは、エイリアンウェアブランドで知られるグローバルなテクノロジー企業で、ゲーミングPC市場におけるリーダーです。エイリアンウェアは、プレミアムなパフォーマンス、革新的なデザイン、ゲーマーのニーズに合わせたカスタマイズソリューションを提供することで知られています。世界中のeスポーツとゲーミングコミュニティでの強い存在感を活かし、デルはグローバルな販売網とマーケティング力を活用して、競争の激しいゲーミングPC業界でトップポジションを維持しています。

- ASUSTeK Computer Inc.は、Republic of Gamers(ROG)ブランドを通じてゲーミングPCセクターの主要メーカーとして活動しています。ASUSは、高度な冷却技術、高性能コンポーネント、豊富なカスタマイズオプションを特徴とするゲーミングノートPCとデスクトップPCの幅広い製品ポートフォリオを提供しています。アジア、ヨーロッパ、北米に広がる忠実なグローバル顧客基盤を基盤に、ASUSはゲーミングPC市場でのイノベーションを推進し、競争優位性を維持しています。

サイバーパワーPCとレイザー・インクは、ゲーミングPC市場における新興の市場参加者である。

- サイバーパワーPCは、手頃な価格と豊富なカスタマイズオプションで知られる急成長中のカスタムゲーミングPCメーカーである。同社は、コストと性能のバランスを重視した高性能なゲーミングPCを若年層のゲーマーとストリーマー向けに提供することで、競争の激しいゲーミングPC市場で強い支持を獲得している。

- Razer Inc.は、プレミアムゲーミングノートPCとデスクトップPCに特化し、洗練されたデザインと最先端技術で知られています。フラッグシップモデルのRazer Bladeシリーズを通じて、高性能でスタイリッシュかつ携帯性の高いゲーミングシステムを求めるハイエンドユーザーとコンテンツクリエイターをターゲットにしています。Razerは、性能と美学、イノベーションを融合させることで、ゲーミングPC業界での存在感を拡大し続けています。

主要なゲーミングPC企業:

以下の企業は、ゲーミングPC市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界のトレンドをリードしています。

- Dell Inc.

- HP Inc.

- ASUSTeK Computer Inc.

- Micro-Star INT’L CO., LTD.

- Acer Inc.

- Lenovo.

- CyberPowerPC

- Razer Inc.

- Digital Storm.

- CORSAIR.

最近の動向

- 2025年4月、HP Inc.は2025年モデルとしてフラッグシップゲーミングPCシリーズ「OMEN」を発売しました。OMEN 45Lと35Lモデルは、極限のパフォーマンスと革新的な冷却技術を特徴とし、エリートゲーマーとコンテンツクリエイター向けに設計されています。これらのシステムは、未来対応の機能と超高速な応答時間を備え、ユーザーのニーズに応えるようエンジニアリングされています。2025年OMENシリーズは、eスポーツ選手、マルチタスクプロフェッショナル、テクノロジー愛好家など、あらゆるユーザー向けに最適化された最先端のハードウェアで、没入感のあるゲーミング体験を提供することを目指しています。

- 2025年4月、ASUSは、AAAタイトルとeスポーツタイトルの両方に対応した高性能ゲーミング体験を提供するコンパクトデスクトップ「TUF Gaming T500」の発売を発表しました。T500は、最大Intel Core i7-13620HプロセッサーとNVIDIA GeForce RTX 5060 Ti GPUを搭載し、最大64GBのDDR5 RAMと2TBのPCIe 4.0ストレージを組み合わせた仕様です。価格は$999.99からで、クラシックなTUF Gamingデザインを採用したコンパクトな筐体を特徴とし、LANラボ、寝室、学生寮など多様なシーンに最適なモデルです。ASUSは、90mmファンを採用した効率的な冷却ソリューションを強調し、パフォーマンス、低消費電力、低ノイズのバランスを実現し、ゲームプレイとデスクトップ使用時の快適性を向上させています。

- 2025年4月、MSIはNVIDIA GeForce RTX 50シリーズグラフィックカードを搭載した新しいAIゲーミングデスクトップのラインアップを発表しました。これにはRTX 5090、RTX 5060 Ti、RTX 5060モデルが含まれます。新システムは、ゲームパフォーマンスとAIタスクの効率を大幅に向上させ、要求の厳しいタイトルでの高いフレームレートやコンテンツクリエイター向けの高速レンダリングを実現し、同社デスクトップ製品におけるゲームとAI機能の進化へのコミットメントを強化しています。

グローバルゲーミングPC市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の技術トレンドを分析しています。この調査では、Grand View ResearchはグローバルゲーミングPC市場レポートを、製品カテゴリー、価格帯、エンドユーザー、販売チャネル、地域に基づいてセグメント化しています:

- 製品カテゴリー別見通し(売上高、USD億ドル、2018年~2030年)

- デスクトップ

- ノートパソコン

- 周辺機器

- 価格帯別見通し(売上高、USD億ドル、2018年~2030年)

- 低価格帯(USD 500未満)

- ミドルレンジ(USD 600~USD 1,000)

- ハイエンドおよびエクストリームハイエンド(USD 1,000超)

- エンドユーザー別見通し(売上高、USD億ドル、2018年~2030年)

- プロフェッショナルゲーマー

- カジュアルゲーマー

- その他(ゲームテスター、ゲームトラブルシューターなど)

- 販売チャネル別見通し(売上高、USD億ドル、2018年~2030年)

- オンライン

- オフライン

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場形成とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ゲーミングPC市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 展開課題

3.3. ゲーミングPC市場分析ツール

3.3.1. 展開分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章. ゲーミングPC市場:製品カテゴリー別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. ゲーミングPC市場:製品カテゴリー別動向分析、2024年と2030年(USD億ドル)

4.3. デスクトップ

4.3.1. デスクトップ市場売上高推計と予測、2018年~2030年(USD億ドル)

4.4. ノートパソコン

4.4.1. ノートパソコン市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5. 周辺機器

4.5.1. 周辺機器市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章 ゲーミングPC市場:価格帯推計とトレンド分析

5.1. セグメントダッシュボード

5.2. ゲーミングPC市場:価格帯動向分析、2024年と2030年(USD億ドル)

5.3. 低価格帯 (USD 500未満)

5.3.1. 低価格帯(USD 500未満)市場売上高推計と予測、2018年~2030年(USD億ドル)

5.4. 中価格帯(USD 600~USD 1000)

5.4.1. 中価格帯(USD 600~USD 1000)市場売上高推計と予測、2018~2030年 (USD 億)

5.5. ハイエンドおよびエクストリームハイエンドレンジ(USD 1,000 以上)

5.5.1. ハイエンドおよびエクストリームハイエンドレンジ(USD 1,000 以上)市場売上高推計と予測、2018年~2030年(USD 億)

第6章 ゲーミングPC市場:エンドユーザー推計とトレンド分析

6.1. セグメントダッシュボード

6.2. ゲーミングPC市場:エンドユーザー動向分析、2024年と2030年(USD億ドル)

6.3. プロフェッショナルゲーマー

6.3.1. プロフェッショナルゲーマー市場売上高推計と予測、2018年~2030年(USD億ドル)

6.4. カジュアルゲーマー

6.4.1. カジュアルゲーマー市場収益推計と予測、2018年~2030年(USD億ドル)

6.5. その他(ゲームテスター、ゲームトラブルシューターなど)

6.5.1. その他(ゲームテスター、ゲームトラブルシューターなど)市場収益推計と予測、2018年~2030年 (USD 億ドル)

第7章. ゲーミングPC市場:販売チャネルの推定とトレンド分析

7.1. セグメントダッシュボード

7.2. ゲーミングPC市場:販売チャネルの動向分析、2024年と2030年(USD 億ドル)

7.3. オンライン

7.3.1. オンラインゲーマー市場収益の推定と予測、2018年~2030年 (USD 億ドル)

7.4. オフライン

7.4.1. オフラインゲーマー市場収益推定値と予測、2018年~2030年 (USD 億ドル)

第8章 ゲーミングPC市場:地域別推定値とトレンド分析

8.1. ゲーミングPC市場地域別、2024年と2030年

8.2. 北米

8.2.1. 北米ゲーミングPC市場推定値と予測、2018年~2030年(USD億ドル)

8.2.2. アメリカ

8.2.2.1. ゲーミングPC市場推定値と予測、2018年~2030年(USD億ドル)

8.2.3. カナダ

8.2.3.1. カナダ ゲーミングPC市場規模予測(2018年~2030年)(USD億ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ ゲーミングPC市場規模予測(2018年~2030年)(USD億ドル)

8.3.2. イギリス

8.3.2.1. イギリス ゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ ゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.3.4. フランス

8.3.4.1. フランス ゲーミングPC市場規模推計と予測、2018年~2030年(USD億ドル)

8.3.5. イタリア

8.3.5.1. イタリア ゲーミングPC市場規模推計と予測、2018年~2030年(USD億ドル)

8.3.6. スペイン

8.3.6.1. スペインのゲーミングPC市場規模と予測(2018年~2030年)(USD億ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域のゲーミングPC市場規模と予測(2018年~2030年) (USD億ドル)

8.4.2. 中国

8.4.2.1. 中国ゲーミングPC市場規模予測(2018年~2030年)(USD億ドル)

8.4.3. 日本

8.4.3.1. 日本ゲーミングPC市場規模予測(2018年~2030年)(USD億ドル)

8.4.4. インド

8.4.4.1. インドのゲーミングPC市場推定値と予測、2018年~2030年(USD億ドル)

8.4.5. 韓国

8.4.5.1. 韓国のゲーミングPC市場推定値と予測、2018年~2030年(USD億ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ ゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル ゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.5.3. メキシコ

8.5.3.1. メキシコ ゲーミングPC市場規模予測(2018年~2030年)(億米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ ゲーミングPC市場規模予測(2018年~2030年)(億米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦のゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビアのゲーミングPC市場規模予測(2018年~2030年、億米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ ゲーミングPC市場規模推計と予測(2018年~2030年)(USD億ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. Dell Inc.

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. HP Inc.

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. ASUSTeK Computer Inc.

9.4.3.1. 参加者の概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Micro-Star INT’L CO., LTD.

9.4.4.1. 参加者の概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. Acer Inc.

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. Lenovo.

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. サイバーパワーPC

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Razer Inc.

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. Digital Storm.

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. CORSAIR.

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 ゲーミングPC市場規模推計と予測、2018年~2030年(USD億ドル)

表2 ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表3 ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表4 ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表5 ゲーミングPC市場、販売チャネル別、2018年~2030年 (USD 億ドル)

表6 デスクトップ市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表7 ノートパソコン市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表8 周辺機器市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

表9 低価格帯(USD 500未満)市場推定値と予測、2018年~2030年(USD億ドル)

表10 中価格帯(USD 600~USD 1,000)市場推定値と予測、2018年~2030年(USD億ドル)

表11 高級および超高級クラス(USD 1,000超)市場規模予測(2018年~2030年)(USD億ドル)

表12 プロゲーマー市場規模予測(2018年~2030年)(USD億ドル)

表13 カジュアルゲーマー市場規模予測(2018年~2030年、USD億ドル)

表14 その他(ゲームテスター、ゲームトラブルシューターなど)市場規模予測(2018年~2030年) (USD 億ドル)

表15 オンライン市場推定値と予測、2018年~2030年 (USD 億ドル)

表16 オフライン市場推定値と予測、2018年~2030年 (USD 億ドル)

表17 北米ゲームPC市場、製品カテゴリー別、2018年~2030年 (USD 億ドル)

表18 北米ゲーミングPC市場、価格帯別、2018年~2030年 (USD 億ドル)

表19 北米ゲーミングPC市場、エンドユーザー別、2018年~2030年 (USD 億ドル)

表20 北米ゲーム用PC市場、販売チャネル別、2018年~2030年(USD億ドル)

表21 米国ゲーム用PC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表22 米国ゲーム用PC市場、価格帯別、2018年~2030年(USD億ドル)

表23 米国ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表24 米国ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表25 カナダゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表26 カナダ ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表27 カナダ ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表28 カナダ ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表29 欧州ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表30 欧州ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表31 欧州ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表32 欧州ゲーム用PC市場、販売チャネル別、2018年~2030年(USD億ドル)

表33 イギリスゲーム用PC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表34 イギリスゲーム用PC市場、価格帯別、2018年~2030年(USD億ドル)

表35 イギリス ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表36 イギリス ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表37 ドイツ ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表38 ドイツのゲーミングPC市場、価格帯別、2018年~2030年(億米ドル)

表39 ドイツのゲーミングPC市場、エンドユーザー別、2018年~2030年(億米ドル)

表40 ドイツのゲーミングPC市場、販売チャネル別、2018年~2030年(億米ドル)

表41 フランス ゲーミングPC市場、製品カテゴリー別、2018年~2030年(億米ドル)

表42 フランス ゲーミングPC市場、価格帯別、2018年~2030年(億米ドル)

表43 フランス ゲーミングPC市場、エンドユーザー別、2018年~2030年(億米ドル)

表44 フランス ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表45 イタリア ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表46 イタリア ゲーミングPC市場、価格帯別、2018年~2030年 (USD 億ドル)

表47 イタリアのゲーミングPC市場、エンドユーザー別、2018年~2030年(USD 億ドル)

表48 イタリアのゲーミングPC市場、販売チャネル別、2018年~2030年(USD 億ドル)

表49 スペインのゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD 億ドル)

表50 スペインのゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表51 スペインのゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表52 スペインのゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表53 アジア太平洋地域のゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表54 アジア太平洋地域のゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表55 アジア太平洋地域 ゲーミングPC市場、最終ユーザー別、2018年~2030年(USD億ドル)

表56 アジア太平洋地域 ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表57 中国 ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表58 中国ゲーム用PC市場、価格帯別、2018年~2030年(USD億ドル)

表59 中国ゲーム用PC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表60 中国ゲーム用PC市場、販売チャネル別、2018年~2030年 (USD 億ドル)

表61 日本のゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD 億ドル)

表62 日本のゲーミングPC市場、価格帯別、2018年~2030年(USD 億ドル)

表63 日本のゲーミングPC市場、エンドユーザー別、2018年~2030年 (USD 億ドル)

表64 日本のゲーミングPC市場、販売チャネル別、2018年~2030年 (USD 億ドル)

表65 インドのゲーミングPC市場、製品カテゴリー別、2018年~2030年 (USD 億ドル)

表66 インドのゲーミングPC市場、価格帯別、2018年~2030年 (USD 億ドル)

表67 インドのゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表68 インドのゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表69 韓国のゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表70 韓国のゲーミングPC市場、価格帯別、2018年~2030年(億米ドル)

表71 韓国のゲーミングPC市場、エンドユーザー別、2018年~2030年(億米ドル)

表72 韓国のゲーミングPC市場、販売チャネル別、2018年~2030年(億米ドル)

表73 ラテンアメリカ ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表74 ラテンアメリカ ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表75 ラテンアメリカ ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表76 ラテンアメリカ ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表77 ブラジル ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表78 ブラジル ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表79 ブラジル ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表80 ブラジル ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表81 メキシコ ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表82 メキシコ ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表83 メキシコ ゲーミングPC市場、エンドユーザー別、2018年~2030年 (USD 億ドル)

表84 メキシコ ゲーミングPC市場、流通チャネル別、2018年~2030年(USD 億ドル)

表85 中東・アフリカ ゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD 億ドル)

表86 中東・アフリカ ゲーミングPC市場、価格帯別、2018年~2030年 (USD 億ドル)

表87 中東・アフリカ ゲーミングPC市場、エンドユーザー別、2018年~2030年 (USD 億ドル)

表88 中東・アフリカ ゲーミングPC市場、販売チャネル別、2018年 – 2030年(USD億ドル)

表89 アラブ首長国連邦(UAE)ゲーミングPC市場、製品カテゴリー別、2018年 – 2030年(USD億ドル)

表90 アラブ首長国連邦(UAE)ゲーミングPC市場、価格帯別、2018年 – 2030年(USD億ドル)

表91 アラブ首長国連邦(UAE)ゲーミングPC市場、最終ユーザー別、2018年 – 2030年 (USD 億ドル)

表92 UAEゲーム用PC市場、販売チャネル別、2018年~2030年(USD 億ドル)

表93 サウジアラビアゲーム用PC市場、製品カテゴリー別、2018年~2030年(USD 億ドル)

表94 サウジアラビアゲーム用PC市場、価格帯別、2018年~2030年(USD 億ドル)

表95 サウジアラビアのゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表96 サウジアラビアのゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

表97 南アフリカのゲーミングPC市場、製品カテゴリー別、2018年~2030年(USD億ドル)

表98 南アフリカ ゲーミングPC市場、価格帯別、2018年~2030年(USD億ドル)

表99 南アフリカ ゲーミングPC市場、エンドユーザー別、2018年~2030年(USD億ドル)

表100 南アフリカ ゲーミングPC市場、販売チャネル別、2018年~2030年(USD億ドル)

図のリスト

図1 ゲーミングPC市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 ゲーミングPC市場のスナップショット

図7 ゲーミングPC市場セグメントのスナップショット

図8 ゲーミングPC市場競争環境の概観

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 ゲーミングPC市場、製品カテゴリー別、主要なポイント

図13 ゲーミングPC市場、製品カテゴリー別、市場シェア、2024年と2030年

図14 デスクトップ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図15 ノートパソコン市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図16 周辺機器市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図17 ゲーミングPC市場、価格帯別、主要なポイント

図18 ゲーミングPC市場、価格帯別、市場シェア、2024年と2030年

図19 低価格帯(USD 500未満)市場推定値と予測、2018年~2030年 (USD 億)

図20 中価格帯(USD 600~USD 1,000)市場推定値と予測、2018~2030年(USD 億)

図 21 ハイエンドおよびエクストリームハイエンド(USD 1,000超)市場推定値と予測、2018年~2030年(USD億ドル)

図22 ゲーミングPC市場、エンドユーザー別、主要なポイント

図23 ゲーミングPC市場、エンドユーザー別、市場シェア、2024年と2030年

図24 プロフェッショナルゲーマー市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図25 カジュアルゲーマー市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図26 その他(ゲームテスター、ゲームトラブルシューターなど)市場の見積もりおよび予測、2018年 – 2030年(USD億ドル)

図27 ゲーミングPC市場:販売チャネル別、主要なポイント

図28 ゲーミングPC市場:販売チャネル別、市場シェア、2024年と2030年

図29 オンライン市場の見積もりおよび予測、2018年~2030年 (USD億ドル)

図30 オフライン市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図31 地域別市場:主要なポイント

図32 北米ゲームPC市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図33 米国ゲーム用PC市場推定値と予測、2018年~2030年 (USD 億ドル)

図34 カナダゲーム用PC市場推定値と予測、2018年~2030年 (USD 億ドル)

図35 欧州ゲームPC市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図36 イギリスゲームPC市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図37 ドイツゲームPC市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図38 フランス ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図39 イタリア ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図40 スペイン ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図41 アジア太平洋地域ゲーム用PC市場規模推計と予測(2018年~2030年、億米ドル)

図42 中国ゲーム用PC市場規模推計と予測(2018年~2030年、億米ドル)

図43 日本ゲーム用PC市場規模推計と予測(2018年~2030年、億米ドル)

図44 インドのゲーミングPC市場規模予測(2018年~2030年、億米ドル)

図45 韓国のゲーミングPC市場規模予測(2018年~2030年、億米ドル)

図46 ラテンアメリカ ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図47 ブラジル ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図48 メキシコ ゲーミングPC市場規模推計と予測(2018年~2030年、億米ドル)

図49 中東・アフリカ地域ゲーム用PC市場規模推計と予測(2018年~2030年)(USD億ドル)

図50 アラブ首長国連邦(UAE)ゲーム用PC市場規模推計と予測(2018年~2030年)(USD億ドル)

図51 サウジアラビアゲーム用PC市場規模推計と予測(2018年~2030年) (USD億ドル)

図52 南アフリカ ゲーミングPC市場推定値と予測、2018年~2030年(USD億ドル)

図53 主要企業分類

図54 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/