予測期間中のごみ収集車市場の規模はどのくらいになるでしょうか?

- ダイナミックな廃棄物管理業界では、廃棄物管理ソフトウェアとスマートシティイニシアチブの統合により、ごみ収集車の革新が業界を形作っています。環境影響分析は重要な焦点であり、ごみ収集車技術におけるグリーンテクノロジーの採用を推進しています。ゼロエミッションで燃費効率の高いごみ収集車が、廃棄物削減戦略と持続可能な廃棄物処理ソリューションに支えられて、この分野をリードしています。ルート計画の最適化と廃棄物データ分析は、廃棄物管理規制の遵守に欠かせないツールです。リサイクル技術や廃棄物からエネルギーへの変換も市場で注目を集めています。

- ごみ収集車の融資、認証、リース、および高度な圧縮システムは、廃棄物管理インフラの効率と有効性をさらに高めます。これらの傾向が相まって、廃棄物管理業界はより持続可能で効率的な未来へと変化しています。

ごみ収集車業界はどのように分類されていますか?

ごみ収集車業界に関する調査レポートでは、2025年から2029年までの予測と推定(単位:百万米ドル)および2019年から2023年までの過去データを、地域別セグメント分析とともに包括的に提供しています。

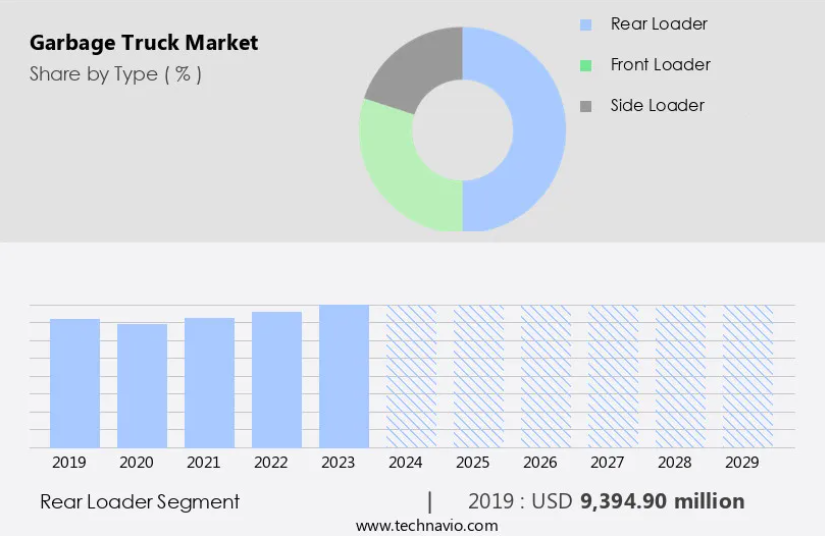

- タイプ

- リアローダー

- フロントローダー

- サイドローダー

- エンドユーザー

- 自治体

- 産業

- 流通チャネル

- オフライン

- オンライン

- 技術

- ディーゼル

- CNG/LNG

- 電気

- ハイブリッド

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- 英国

- アジア太平洋

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- その他の地域 (ROW)

- 北米

種類別洞察

リアローダーセグメントは、予測期間中に大幅な成長が見込まれています。廃棄物管理業界では、ごみ収集車は、都市ごみや建設ごみなど、さまざまな種類の廃棄物を収集し、処分場まで輸送する上で重要な役割を果たしています。この車両の市場はダイナミックで、その進化にはいくつかの傾向が見られます。ごみ収集車の一般的なタイプであるリアローダーは、廃棄物の処分を容易にするため、後部に大きな開口部が設計されています。一部のモデルには、大型コンテナの空け作業を簡素化し、手作業の必要性を軽減する自動リフト機構が搭載されています。スマート廃棄物管理システムが、ルートを最適化し、全体的な効率を向上させるために、ごみ収集車にますます組み込まれるようになっています。

リアローダーセグメントは、2019年に93億9000万米ドルと評価され、予測期間中は徐々に増加しました。また、燃料の節約と運用コストの削減が期待できる自動運転のごみ収集車も注目されています。市場では燃料効率が重要な考慮事項となっており、多くのメーカーが燃料消費量の少ない車両の開発に注力しています。環境規制や安全基準により、自動圧縮機能付き油圧システムや GPS 追跡などの技術の採用が進んでいます。埋立処分場の代替も重要なトレンドであり、リサイクルセンターは埋立処分場に送られるごみの量を削減する上で重要な役割を果たしています。積載量と車両管理も重要な要素であり、車両の重量と商業廃棄物の収集も重要な考慮事項となっています。産業廃棄物や有害物質は、特殊な取り扱い方法と処分方法が必要であり、投棄機構の使用やオペレーターの訓練も不可欠です。代替燃料や圧縮率も市場における重要な要素であり、電気ごみ収集車やメンテナンスサービスも市場を補完しています。ごみ収集車の市場は多様で絶えず進化しており、排出量の削減、効率の向上、安全性の向上に重点が置かれています。

地域別分析

アジア太平洋地域は、予測期間中の世界市場の成長の 41% を占めると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

この市場は、特にアジア太平洋(APAC)地域で著しい成長を遂げています。都市化と人口増加に牽引され、中国やインドをはじめとする APAC 諸国では、効率的な廃棄物管理ソリューションの需要が急増しています。世界最大の人口を抱える中国は、廃棄物管理という困難な課題に直面しており、この問題に対処するために、高度なごみ収集車技術の採用が進んでいます。

人口の増加と都市部の拡大が著しいインドは、廃棄物管理インフラに多額の投資を行っており、地域市場に有利なビジネスチャンスを生み出しています。政府の取り組みは、アジア太平洋市場を形作る上で重要な役割を果たしています。自動運転車、スマート廃棄物管理システム、電気トラックなどの先進的なごみ収集車技術は、その燃費効率、長寿命、排出ガス削減により人気が高まっています。

これらの革新は、特に人口密集地域における廃棄物処理および廃棄物収集の需要に応える上で不可欠です。さらに、GPS 追跡、リフトシステム、自動圧縮の統合により、車両管理が強化され、廃棄物処理ルートが最適化されます。この市場では、都市ごみおよび建設廃棄物が主な対象であり、積載量と車両重量が重要な要素となっています。商業廃棄物および産業廃棄物も市場に大きく貢献しており、堅牢な油圧システムと投棄機構が必要とされています。

最適な性能を確保し、危険を最小限に抑えるためには、オペレーターのトレーニングと安全基準が重要な考慮事項となります。環境規制や安全基準がますます厳格化しており、代替燃料の採用や圧縮率の向上が進んでいます。メンテナンスサービスとリサイクルセンターは、この市場に欠かせない要素であり、1 トンあたりのコストは、全体的な効率を決定する重要な要素となっています。この市場は、アジア太平洋地域が先頭に立って、変革の波にさらされています。高度な技術の統合、厳格な規制、および廃棄物管理ソリューションの需要の増加が、市場の動向とトレンドを形作っています。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

産業の採用拡大につながるごみ収集車市場の推進要因は何ですか?

- 都市の拡大と人口密度の増加を特徴とする世界的な都市化が、市場成長の主な推進要因となっています。世界的な廃棄物収集市場は、都市人口の増加とそれに伴う住宅廃棄物の発生量の増加により、著しい成長を遂げています。2023 年現在、世界人口の約 57% が都市部に居住しており、この数字は 2050 年までに 70 億人近くに達すると予測されています。この傾向は人口密度の増加を引き起こし、都市部における一般廃棄物の発生量が大幅に増加しています。これに対応するため、ごみ収集車を含む廃棄物管理ソリューションは、拡大する都市環境における清潔さと衛生を維持するために不可欠となっています。ごみ収集車は、商業用と住宅用の廃棄物を効率的に管理するために、積載容量、油圧システム、廃棄角度などの重要な機能を備えています。

- また、コスト削減と環境の持続可能性のために、ルートを最適化し、車両の重量を削減する車両管理システムもますます採用されています。こうした進歩は、この市場のダイナミックな性質と、都市部における廃棄物発生量の増加という課題に対処するための継続的な取り組みを強調しています。

業界を形作るごみ収集車の市場動向とは?

- 電気ごみ収集車の人気の高まりは、廃棄物管理業界における重要な市場動向です。従来のディーゼルトラックに代わるこの環境に優しい代替手段は、その環境面でのメリットと長期的なコスト効率の高さから、人気が高まっています。電気ごみ収集車は、その環境面でのメリットから、廃棄物管理業界において現実的な解決策として台頭しています。電気バッテリーを動力源とするこのトラックは、従来のディーゼル車に比べ、二酸化炭素排出量を大幅に削減します。よりクリーンで持続可能な代替手段への移行は世界的なトレンドであり、廃棄物管理業界も例外ではありません。電気式ごみ収集車は、車両の推進力だけでなく補助システムも駆動する電気式パワートレインを採用しています。これらのトラックは、排出量削減が優先される都市部において特に有利であり、大気質の向上に貢献しています。排気管からの排出物の完全な排除は、廃棄物収集作業における重要な環境改善であり、持続可能性目標を掲げる自治体にとって電気式ごみ収集車は魅力的な選択肢となっています。

- さらに、圧縮天然ガスやバイオディーゼルなどの代替燃料をゴミ収集車に採用する取り組みも、二酸化炭素排出量の削減に向けた別のアプローチです。これらのトラックを安全かつ効率的に運用するには、オペレーターの訓練が不可欠であり、リサイクルセンターは廃棄物の利用を最大限に高める上で重要な役割を果たしています。廃棄物処理費用は、廃棄物の種類や場所などの要因によって異なります。全体として、電気ごみ収集車や代替燃料の導入は、より持続可能な廃棄物管理業界に向けた重要な一歩です。

ごみ収集車市場は、その成長過程でどのような課題に直面しているのでしょうか?

- 現代のごみ収集車には高い初期費用がかかるため、この業界の成長には大きな課題となっています。この課題は、廃棄物管理やリサイクルのための革新的な技術を搭載した高度なごみ収集車を調達するために多額の投資が必要であることに起因しています。しかし、これらのコストにもかかわらず、効率の向上、労働力の削減、環境の持続可能性の向上など、長期的なメリットを考えると、この投資は業界関係者にとって検討に値するものです。 自動化やテレマティクスなどの先進技術を搭載したごみ収集車は、自治体や廃棄物管理企業に数多くのメリットを提供します。しかし、これらの現代的な車両の初期コストは大きな課題となっています。例えば、自動化されたサイドローダー(ASL)にロボットアームを搭載したごみ収集車は、USD250,000からUSD400,000以上かかる場合があります。この費用には、車両だけでなく、センサーやルート最適化ソフトウェアなどのスマート廃棄物管理システムの統合費用も含まれます。これらの投資は車両の総価格に上乗せされるため、組織にとっては多額の初期費用となります。

- 初期費用は高いものの、効率の向上や人件費の削減など、これらの先進的なごみ収集車の長期的なメリットは、多くの人々にとって価値のある投資となっています。

独占的な顧客基盤

ごみ収集車市場予測レポートには、イノベーターの段階から後発者の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、ごみ収集車市場レポートには、企業が市場成長分析戦略の評価および策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、ごみ収集車市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

AB Volvo – 同社は、ごみ収集業務を最適化するために設計されたごみ収集車を製造しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- AB Volvo

- Autocar LLC

- Battle Motors

- Bridgeport Manufacturing

- BYD Co. Ltd.

- Curbtender Sweepers LLC

- China Dong Feng Motor Industry Imp. and Exp. Co. Ltd.

- EL Industries International

- Heil An Environmental Solutions Group Co.

- Hyundai Motor Co.

- Hyzon Motors

- KIRCHHOFF Group

- Labrie Environmental Group

- McNeilus Truck and Manufacturing Inc.

- New Way Refuse Trucks

- Peterbilt

- Terberg RosRoca Group

- Wastequip LLC

- Xuzhou Construction Machinery Group Co. Ltd.

顧客がより広範なビジネス環境や、主要企業の強みと弱みを理解できるよう、企業に関する定性的および定量的分析を実施しています。データを定性的に分析して、企業を「純粋型」、「カテゴリー重視型」、「業界重視型」、「多角化型」に分類し、定量的に分析して、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱体」に分類しています。

ごみ収集車市場における最近の動向とニュース

- 2024年2月、北米で廃棄物管理サービスの大手プロバイダーであるWaste Managementは、Peterbilt Motors Companyと提携し、天然ガス駆動の新しいゴミ収集車fleetを導入しました(Reuters, 2024)。この戦略的提携は、ゴミ収集作業の環境負荷削減に向けた重要な一歩をマークしています。

- 2025年5月、自律型廃棄物管理ソリューションを専門とするロボット工学企業であるCleanRoboticsは、Sequoia Capital Chinaが主導するシリーズCの資金調達ラウンドで3,000万米ドルを調達しました(Wall Street Journal、2025年)。この多額の投資は、CleanRoboticsの自律型廃棄物分別技術の拡大を支援するものであり、効率の向上と人件費の削減により、市場に革命をもたらす可能性があります。

- 2024年10月、欧州連合は、2028年までにすべての新型ごみ収集車に高度な排ガス制御システムを搭載することを義務付ける新たな規制を可決しました(欧州議会、2024年)。この重要な規制承認は、従来のディーゼル車に比べて温室効果ガス排出量を大幅に削減できる電気式やハイブリッド式のごみ収集車の需要を促進すると見込まれています。

- 2025年1月、大手廃棄物管理会社のRepublic Servicesは、TeslaのMegachargerネットワークを動力源とする電気ごみ収集車を配備するための戦略的提携を発表しました(Tesla, Inc., 2025)。この提携は、廃棄物管理用途において電気自動車が従来のディーゼル車を置き換える可能性を示すものであり、市場における大きな技術的進歩と言えます。

リサーチアナリストの概要

市場は、技術の進歩と市場動向の変化に牽引され、進化を続けています。地方自治体および建設廃棄物部門は、リフトの高さ、廃棄物処理、スマートな廃棄物管理ソリューションに重点を置いた、主要な消費者です。耐用年数と運用コストが依然として重要な要素であるため、自動運転のごみ収集車と燃料効率が主なトレンドとなっています。排出量の削減、部品の入手可能性、環境規制が、安全基準や油圧とともに市場を形作っています。自動圧縮、GPS 追跡、および埋立処分場の転換は、現代の廃棄物収集システムに欠かせない要素です。

住宅および商業廃棄物部門では、積載量、車両管理、および車両重量の考慮事項が要求されます。産業廃棄物部門では、堅牢な投棄機構と有害廃棄物処理能力が求められます。オペレータのトレーニング、リサイクルセンター、1 トンあたりのコスト、代替燃料、および圧縮率も重要な側面です。市場活動が展開されるにつれ、廃棄物管理ソリューションにおける革新と効率性の追求が継続していることが明らかになっています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – 種類別市場セグメントに関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 流通チャネル別市場セグメントに関する図表

概要 – 技術別市場セグメントに関する図表

エグゼクティブサマリー – 増分成長に関する図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関する図表

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 混乱要因

混乱要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のグラフ

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界のごみ収集車市場

過去の市場規模 – 2019年から2023年の世界のごみ収集車市場に関するデータ表(百万ドル

5.2 種類別セグメント分析 2019年~2023年

過去の市場規模 – 種類別セグメント 2019年~2023年(百万ドル

5.3 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.4 流通チャネルセグメント分析 2019年~2023年

過去の市場規模 – 流通チャネルセグメント 2019年~2023年(百万ドル

5.5 技術セグメント分析 2019年~2023年

過去の市場規模 – 技術セグメント 2019年~2023年(百万ドル

5.6 地理セグメント分析 2019年~2023年

過去の市場規模 – 地理セグメント 2019年~2023年(百万ドル

5.7 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル

6 定性分析

6.1 ゴミ収集車市場に対する AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関する図表 – 5つの力 2024年および2029年

8 種類別市場区分

8.1 市場区分

種類別市場シェア 2024年~2029年(%)

種類別市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 リアローダー – 市場規模と予測 2024-2029

リアローダーに関するチャート – 市場規模と予測 2024-2029(百万ドル

リアローダーに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

リアローダーに関するチャート – 年間成長率 2024-2029(%)

リアローダーに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 フロントローダー – 市場規模と予測 2024年から2029年

フロントローダーに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

フロントローダーに関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

フロントローダー – 2024年から2029年の前年比成長率(%)のグラフ

フロントローダー – 2024年から2029年の前年比成長率(%)のデータ表

8.5 サイドライダー – 2024年から2029年の市場規模と予測

サイドライダー – 2024年から2029年の市場規模と予測(百万ドル)のグラフ

サイドローダーに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

サイドローダーに関するチャート – 2024-2029年の前年比成長率(%)

サイドローダーに関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 種類別市場機会

種類別市場機会(百万ドル

種類別市場機会に関するデータ表(百万ドル

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザーに関するチャート – 市場シェア 2024-2029(%)

エンドユーザーに関するデータ表 – 市場シェア 2024-2029(%)

9.2 エンドユーザー別比較

エンドユーザー別比較に関するチャート

エンドユーザー別比較に関するデータ表

9.3 自治体 – 市場規模および予測 2024-2029

自治体 – 市場規模および予測 2024-2029(百万ドル)のグラフ

自治体 – 市場規模および予測 2024-2029(百万ドル)のデータ表

自治体 – 前年比成長率 2024-2029(%)のグラフ

データ表:自治体 – 2024年から2029年の前年比成長率(%)

9.4 産業 – 市場規模と予測 2024年から2029年

産業 – 市場規模と予測 2024年から2029年(百万ドル)のグラフ

データ表:産業 – 市場規模と予測 2024年から2029年(百万ドル

産業に関するチャート – 2024年から2029年の前年比成長率(%)

産業に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル)

エンドユーザー別の市場機会に関するデータ表(百万ドル)

10 流通チャネルによる市場区分

10.1 市場セグメント

流通チャネルに関するチャート – 市場シェア 2024-2029 (%)

流通チャネルに関するデータ表 – 市場シェア 2024-2029 (%)

10.2 流通チャネルによる比較

流通チャネルによる比較に関するチャート

流通チャネルによる比較に関するデータ表

10.3 オフライン – 市場規模および予測 2024-2029

オフライン – 市場規模と予測 2024-2029(百万ドル)のグラフ

オフライン – 市場規模と予測 2024-2029(百万ドル)のデータ表

オフライン – 前年比成長率 2024-2029(%)のグラフ

オフライン – 前年比成長率 2024-2029(%)のデータ表

10.4 オンライン – 市場規模と予測 2024-2029

オンラインに関するチャート – 市場規模と予測 2024-2029(百万ドル

オンラインに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

オンラインに関するチャート – 2024-2029年の前年比成長率(%)

オンラインに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 流通チャネル別の市場機会

流通チャネル別の市場機会(百万ドル

流通チャネル別の市場機会に関するデータ表(百万ドル

11 技術による市場区分

11.1 市場区分

技術に関するチャート – 2024年から2029年の市場シェア(%)

技術に関するデータ表 – 2024年から2029年の市場シェア(%)

11.2 技術による比較

技術による比較に関するチャート

技術による比較に関するデータ表

11.3 ディーゼル – 2024年から2029年の市場規模と予測

ディーゼルに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ディーゼルに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ディーゼルに関するチャート – 前年比成長率 2024-2029(%)

ディーゼルに関するデータ表 – 前年比成長率 2024-2029(%)

11.4 CNG/LNG – 市場規模および予測 2024-2029

CNG/LNG に関するチャート – 市場規模および予測 2024-2029(百万ドル

CNG/LNG に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

CNG/LNG に関するチャート – 2024-2029 年の前年比成長率(%)

CNG/LNG に関するデータ表 – 2024 年から 2029 年までの前年比成長率 (%)

11.5 電気 – 市場規模と予測 2024-2029

電気に関するグラフ – 市場規模と予測 2024-2029 (百万ドル)

電気に関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

電気 – 2024年から2029年の前年比成長率(%)のグラフ

電気 – 2024年から2029年の前年比成長率(%)のデータ表

11.6 ハイブリッド – 2024年から2029年の市場規模と予測

ハイブリッド – 2024年から2029年の市場規模と予測(百万ドル)のグラフ

ハイブリッドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ハイブリッドに関するチャート – 2024-2029年の前年比成長率(

ハイブリッドに関するデータ表 – 2024-2029年の前年比成長率(

11.7 技術別市場機会

技術別市場機会(百万ドル

技術別市場機会に関するデータ表(百万ドル

12 顧客層

12.1 顧客層の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

13.2 地理的比較

地理的比較のグラフ

地域比較に関するデータ表

13.3 アジア太平洋地域 – 市場規模および予測 2024-2029

アジア太平洋地域 – 市場規模および予測 2024-2029(百万ドル)に関するグラフ

アジア太平洋地域 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

アジア太平洋地域 – 年間成長率 2024-2029(%)に関するグラフ

アジア太平洋地域に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.4 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパに関するチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.5 北米 – 2024年から2029年の市場規模および予測

北米に関するチャート – 2024年から2029年の市場規模および予測(百万ドル)

北米に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

北米に関するチャート – 2024-2029年の前年比成長率(%)

北米に関するデータ表 – 2024-2029年の前年比成長率(%)

13.6 中東・アフリカ – 市場規模および予測 2024-2029

中東・アフリカに関するチャート – 市場規模および予測 2024-2029(百万ドル

中東・アフリカに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中東・アフリカに関するチャート – 2024-2029年の前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.7 南米 – 市場規模と予測 2024年から2029年

南米に関するチャート – 市場規模と予測 2024年から2029年(百万ドル

南米に関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

南米に関するチャート – 2024年から2029年の前年比成長率(%)

南米に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.8 米国 – 2024年から2029年の市場規模と予測

米国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024-2029年の前年比成長率(%)

13.9 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(百万ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 年間成長率 2024-2029(%)

中国に関するデータ表 – 年間成長率 2024-2029(%)

13.10 カナダ – 市場規模と予測 2024-2029

カナダに関するチャート – 市場規模と予測 2024-2029 (百万ドル)

カナダに関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

カナダに関するチャート – 前年比成長率 2024-2029 (%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.11 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

日本に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

日本に関するチャート – 2024年から2029年の前年比成長率(%)

日本に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.12 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ドイツに関するグラフ – 2024-2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024-2029年の前年比成長率(%)

13.13 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 2024-2029年の前年比成長率(%)

英国に関するデータ表 – 2024-2029年の前年比成長率(%)

13.14 インド – 市場規模と予測 2024-2029

インドの市場規模と予測 2024-2029(百万ドル)のグラフ

インドの市場規模と予測 2024-2029(百万ドル)のデータ表

インドの市場規模と予測 2024-2029(百万ドル)のグラフ

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.15 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するチャート – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.16 フランス – 2024年から2029年の市場規模と予測

フランスに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

フランスに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

フランスに関するチャート – 2024-2029年の前年比成長率(%)

フランスに関するデータ表 – 2024-2029年の前年比成長率(%)

13.17 オーストラリア – 市場規模と予測 2024-2029

オーストラリアの市場規模と予測 2024-2029 年(百万ドル)のグラフ

オーストラリアの市場規模と予測 2024-2029 年(百万ドル)のデータ表

オーストラリアの市場規模と予測 2024-2029 年(百万ドル)のグラフ

オーストラリアの市場規模と予測 2024-2029 年(百万ドル)のデータ表

13.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

14 推進要因、課題、および機会/制約

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

14.4 市場機会/制約

15 競争環境

15.1 概要

15.2 競争環境

入力の重要性と差別化要因の概要

15.3 競争環境の混乱

混乱要因の概要

15.4 業界リスク

主要リスクの事業への影響

16 競争分析

16.1 対象企業

対象企業

16.2 企業ランキング指数

企業ランキング指数

16.3 企業の市場での位置付け

企業の位置付けと分類に関するマトリックス

16.4 AB Volvo

AB Volvo – 概要

AB Volvo – 事業セグメント

AB Volvo – 主なニュース

AB Volvo – 主な製品

AB Volvo – セグメントの重点分野

SWOT

16.5 Autocar LLC

Autocar LLC – 概要

Autocar LLC – 製品/サービス

Autocar LLC – 主な製品

SWOT

16.6 Battle Motors

Battle Motors – 概要

バトル・モーターズ – 製品/サービス

バトル・モーターズ – 主要製品/サービス

SWOT

16.7 ブリッジポート・マニュファクチャリング

ブリッジポート・マニュファクチャリング – 概要

ブリッジポート・マニュファクチャリング – 製品/サービス

ブリッジポート・マニュファクチャリング – 主要製品/サービス

SWOT

16.8 BYD株式会社

BYD株式会社 – 概要

BYD株式会社 – 事業部門

BYD株式会社 – 主要ニュース

BYD株式会社 – 主要製品/サービス

BYD Co. Ltd. – セグメント重点分野

SWOT

16.9 EL Industries International

EL Industries International – 概要

EL Industries International – 製品/サービス

EL Industries International – 主要な提供サービス

SWOT

16.10 Heil An Environmental Solutions Group Co.

Heil An Environmental Solutions Group Co. – 概要

Heil An Environmental Solutions Group Co. – 製品/サービス

Heil An Environmental Solutions Group Co. – 主要な提供サービス

SWOT

16.11 ヒュンダイ・モーター・カンパニー

ヒュンダイ・モーター・カンパニー – 概要

ヒュンダイ・モーター・カンパニー – 事業セグメント

ヒュンダイ・モーター・カンパニー – 主要ニュース

ヒュンダイ・モーター・カンパニー – 主要製品・サービス

ヒュンダイ・モーター・カンパニー – セグメント別分析

SWOT

16.12 ハイゾン・モーターズ

ハイゾン・モーターズ – 概要

ハイゾン・モーターズ – 製品/サービス

ハイゾン・モーターズ – 主要製品・サービス

SWOT

16.13 キルヒホフ・グループ

キルヒホフ・グループ – 概要

キルヒホフ・グループ – 製品/サービス

キルヒホフ・グループ – 主要製品/サービス

SWOT

16.14 ラブリ・環境グループ

ラブリ・環境グループ – 概要

ラブリ・環境グループ – 製品/サービス

ラブリ・環境グループ – 主要製品/サービス

SWOT

16.15 マクニラス・トラック・アンド・マニュファクチャリング・インク

マクニラス・トラック・アンド・マニュファクチャリング・インク – 概要

マクニラス・トラック・アンド・マニュファクチャリング・インク – 製品/サービス

マクニラス・トラック・アンド・マニュファクチャリング・インク – 主要製品/サービス

SWOT

16.16 ニュー・ウェイ・リフューズ・トラック

ニュー・ウェイ・リフューズ・トラック – 概要

ニュー・ウェイ・リフューズ・トラック – 製品/サービス

ニュー・ウェイ・リフューズ・トラック – 主要製品/サービス

SWOT

16.17 ピータービルト

ピータービルト – 概要

ピータービルト – 製品/サービス

ピータービルト – 主要な製品/サービス

SWOT

16.18 テルバーグ・ロスローカ・グループ

テルバーグ・ロスローカ・グループ – 概要

テルバーグ・ロスローカ・グループ – 製品/サービス

テルバーグ・ロスローカ・グループ – 主要な製品/サービス

SWOT

17 付録

17.1 報告書の範囲

17.2 包含と除外チェックリスト

包含チェックリスト

除外項目チェックリスト

17.3 米ドル為替レート

米ドル為替レート

17.4 調査方法

調査方法

17.5 データ調達

情報源

17.6 データ検証

データ検証

17.7 市場規模測定に使用した検証手法

市場規模測定に使用した検証手法

17.8 データ統合

データ統合

17.9 360 度市場分析

360 度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/