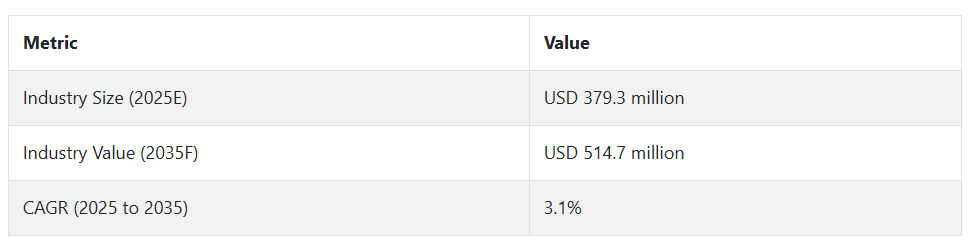

この産業の拡大は、さまざまな産業用途における高品質の歯車に対する需要の高まりや、製造技術の継続的な向上など、さまざまな要因によって引き起こされています。しかし、歯車測定機の設備投資額が高く、使用が複雑であるなどの問題もあり、一部の産業では拡大が妨げられる可能性があります。

また、このハイテク機器を操作する熟練した人材の需要も考慮して、この産業の将来の発展の可能性を判断する必要があります。

この産業のチャンスは、電気自動車(EV)などの新しい用途で歯車測定機の使用が増加していることにあります。EV では、バッテリー内の歯車の性能と効率に非常に高い精度が求められます。また、機械への IoT や AI の適用も、機能と精度の向上に大きな可能性を秘めています。

こうした好調な見通しにもかかわらず、業界関係者は、新規参入企業との競争や、将来、歯車測定プロセスに大きな変革をもたらす 3D スキャン技術などの技術革新という課題に直面しています。

歯車測定機の主な業界動向と展望

高精度歯車の需要増加が需要を牽引

自動車、航空宇宙、産業機械業界における高精度歯車の需要の増加は、歯車測定機業界の主要な成長要因のひとつです。自動化とインダストリー 4.0 技術の進展により、多面的な製造工程における品質管理を実現するための、正確かつ迅速な歯車試験システムの需要が高まっています。

人工知能(AI)とモノのインターネット(IoT)の融合である技術革新も、成長を推進しています。これらの技術は、歯車測定機の精度、効率、応答性を向上させ、製造業者が生産プロセスを最適化し、ダウンタイムを削減することを容易にし、ハイエンド工具の需要を牽引しています。

高い初期投資コストが導入の障害となる可能性

その重要性が増しているにもかかわらず、ギア測定機は初期の資本投資コストが高額です。これは、予算制約が厳しい中小企業や開発途上国において、このような高度なシステムを導入する障害となる可能性があります。さらに、これらの機器の高度な操作には専門人材が必要であり、これまた運営コストを増加させます。

電気自動車の普及が販売を後押し

新興産業は、製造および産業プロセスが依然として拡大しており、歯車測定機にとって大きなチャンスとなっています。さらに、バッテリーの性能や車両の運転に正確な歯車測定が不可欠な電気自動車(EV)の普及は、歯車測定機に新たな用途をもたらし、この技術の需要を後押ししています。

代替技術の脅威が課題となる可能性

3Dスキャンや非接触測定技術などの代替技術の開発は、歯車測定機業界にとって新たな脅威となっています。これらの代替技術は、特定の用途において汎用性が高く、コスト効率に優れているため、従来型の歯車測定方法の利用が減少して、業界の成長に影響を与える可能性があります。

歯車測定機業界の需要分析と影響

歯車測定機業界は、その開発と生産において重要な役割を果たす幅広いステークホルダーによって支えられています。製造業者および生産者は、この産業の中心的存在であり、需要の開拓、製造、および高品質の測定装置の供給を行っています。

これらのステークホルダーは、精度に対する要求や製造の革新の影響を直接受けます。生産プロセスの革新と最適化能力は、産業の成長を維持するために不可欠です。さらに、こうした生産者は、自社製品の開発を推進するために、自動化、デジタル化、AI ソリューションを技術ベンダーに大きく依存しています。

投資家は、この産業の設備投資を推進するもう一つの重要なステークホルダーグループです。彼らは、歯車測定技術の研究、開発、成長に資金を提供する上で重要な役割を担っています。投資家は、成長が見込まれる企業、特にイノベーションをリードし、インダストリー 4.0 技術と産業の変革を融合させる企業の成長の可能性を評価する必要があります。この産業は、技術の変化、産業の需要、規制圧力によって形成される長期的な将来によって形作られます。

標準化団体や規制当局は、この産業の事業環境に最も大きな影響を与えます。これらは、製造業者が遵守すべきガイドライン、安全基準、性能基準を決定し、製品の均一性と品質の向上を促進します。これらの規則は、より高い基準を促す刺激となる場合もあれば、厳しい順守を義務付ける障害となる場合もあります。イノベーションの促進と規制監督の維持のバランスは、この産業の成長にとって非常に重要です。

エンドユーザー、すなわち自動車、航空宇宙、産業機械などの産業は、歯車測定機の需要を形成する最終的な利害関係者です。これらの産業は、プロセスの品質管理を維持するために、正確で信頼性の高いシステムに依存しています。

彼らのフィードバックは製品開発を推進し、メーカーはますます複雑化するニーズに対応するため、製品を継続的に改善する必要があります。メーカーと顧客の間では、このようなシステムのコストと複雑さにおいて違いが生じることがあります。企業は、高精度基準を妥協せずにコストを削減する代替手段を探求します。

このようなステークホルダーが連携することには、戦略的なメリットがあります。技術プロバイダーと製造業者は、測定システムの革新を推進することができ、規制環境に通じた投資家は、産業の需要とコンプライアンスの両方を満たす資金を提供することができます。新しい代替技術が出現し始めた場合、このようなステークホルダーは、競争ではなく連携の必要性がさらに高まり、産業の変革と破壊的イノベーションの機会が生まれます。

歯車測定機産業の主要投資セグメント別分析

歯車測定機産業は、最大作業直径により、300 mm 未満、300~600 mm、600~900 mm、900~1200 mm、1200 mm 以上の 5 つのカテゴリーに分類されます。許容試験歯車重量により、この産業は 50 kg 以下、50~100 kg、100~250 kg、250~500 kg、500~750 kg、750~1000 kg、1000 kg 以上の 7 つのセグメントに分類されます。用途としては、歯車製造、自動車製造、建設・鉱業機器製造、航空産業、農林業機器製造、産業機器製造などが挙げられます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに広がっています。

最大作業直径別

2025 年から 2035 年にかけて、最大作業直径で最も収益性の高いサイズは 900~1200 mm となるでしょう。900~1200 mm セグメントは、業界全体と同じ方向性で、約 3.1% の CAGR で着実な成長を続けるでしょう。これは、より高度な測定能力を必要とする産業での使用が牽引するものです。

その理由は、精度と高性能が要求される自動車、航空宇宙、重機械産業で使用される、より大型でより高度な技術を備えた歯車の需要が増加しているためです。これらの産業では、特に高性能化に伴い、より複雑な歯車形状が開発されているため、より大きな直径に対応できる歯車測定機の需要が拡大するでしょう。

許容試験歯車重量別

2025年から2035年にかけては、許容試験歯車重量のうち、250~500 kgのセグメントが最大の成長を見込む。250~500 kgのセグメントは、重工業の活動の拡大により、CAGRは約3.1%となる見通しである。

これは、より重く複雑な歯車を使用する産業および自動車産業における高精度歯車測定の需要の増加によるものです。正確な歯車測定を必要とする、重くて高負荷の機械システムの生産需要の増加により、この重量範囲を測定できる歯車測定機の利用が高まります。

用途別

2025年から2035年にかけて、自動車製造は歯車測定機の最も収益性の高い用途となるでしょう。自動車製造プロセスにおける技術の進歩と精度に対する要求の高まりにより、高度な測定技術の需要は、業界全体と同等の約 3.1% の CAGR で成長すると予想されています。

この拡大の主な要因は、自動車セクターにおける電気自動車 (EV) への移行と、従来型および EV のパワートレインにおけるギアシステムの複雑化です。自動車ギア製造の精度と効率がますます重視される中、自動車メーカーは、ハイエンドの測定技術への多額の投資を継続するでしょう。

歯車測定機の生産、使用、流通の上位国の分析

米国

Fact.MR は、強力な製造業と技術の進歩により、予測期間中は米国の業界は徐々に発展すると予測しています。これにより、2025 年から 2035 年までの CAGR は 5.2% と予測されています。

自動化、精密エンジニアリング、およびインダストリー 4.0 技術の導入が重視されることで、高精度歯車測定機の需要が拡大するでしょう。自動車、航空宇宙、および産業の成長が見込まれるため、プレミアム測定ソリューションの需要も拡大するでしょう。アメリカの企業も、グローバルプレーヤーとしての地位を確立するために、研究開発に多額の投資を行っています。

インド

インドの産業は、予測期間において 5.2% の CAGR を記録すると予想されます。インドの生産は、新しい製造技術に重点を置いて進んでいます。

自動車、産業機械、航空産業における国内生産能力の構築を支援する政府の取り組みは、精密測定機器の需要を後押しするでしょう。工業化をリードするこの国では、特に急成長する自動車および建築産業において、精密歯車測定システムの需要が高まります。

中国

イノベーションの動向によると、中国の売上高は 2025 年から 2035 年にかけて 5.2% の CAGR で拡大すると予測されています。Fact.MR は、ハイテク製造分野における世界的なリーダーとしての地位確立を目指す中国の取り組みに伴い、中国の産業は最大かつ最も急成長するセクターのひとつになると予測しています。

自動車および重機産業からの需要の増加により、精密な歯車測定機の需要が高まっています。「中国製造 2025」という政府計画は、ハイテクおよび精密機器の生産の向上に重点を置いており、成長をさらに加速させるでしょう。

英国

英国のイノベーションへの投資と、スマートマニュファクチャリングへの投資の拡大により、この業界は 2035 年まで年平均成長率 5.2% で成長すると予測されており、長期的な成長傾向が見込まれます。

英国は、航空宇宙、自動車、重工業分野における高精度製造を重視しているため、この業界は緩やかな成長が見込まれます。これらの分野における電気自動車への移行とギアシステムの複雑化により、高度な測定技術の需要が拡大すると予想されます。

ドイツ

特に高性能産業において、ギアの製造精度に対する要求が高まり続けているため、この業界は予測期間を通じて 5.2% の CAGR を達成すると予想されます。

Fact.MR は、ドイツは主要工業国として、特に自動車、産業、工作機械業界において、歯車測定機器に対する大きな需要が引き続き見込まれると予測しています。エンジニアリング大国としての世界的なイメージと、製造ラインの機械化に向けた取り組みが、大きな成長の推進力となっています。

韓国

韓国はスマートマニュファクチャリングと自動化への投資を継続しており、2025年から2035年にかけて、高精度歯車測定機の需要も5.2%のCAGRで増加すると予想されます。

韓国の電子および自動車セクターの技術進歩とリーダーシップが、精密測定機器の成長を推進するでしょう。機械および自動車用歯車製造の複雑化により、高度な測定機器の需要が拡大するでしょう。

日本

Fact.MR の分析では、日本が高品質の製造を重視していることも精密測定ツールの採用を後押しし、この業界は 2025 年から 2035 年にかけて年平均成長率 5.2% で拡大すると予測しています。

将来を見据えたロボット工学および自動車製造産業に重点を置いている日本は、歯車測定機の需要が確実に持続的に増加するでしょう。製造業の成長と自動車製造分野における世界トップの地位の維持に重点を置いていることが、この産業の主な推進要因となっています。

フランス

Fact.MR の予測によると、フランスの売上高は 2025 年から 2035 年にかけて 5.2% の CAGR で成長すると見込まれています。フランスの経済は、同国の強力な自動車、航空宇宙、機械産業によっても支えられます。

産業の近代化に伴い、高精度で信頼性の高い歯車測定システムの需要が高まります。フランスは、ハイテク製造および自動化に一貫して投資を行っており、この産業の長期的な成長を促進するでしょう。

イタリア

Fact.MR によると、高精度生産が重点分野のひとつであるイタリアでは、予測期間を通じて CAGR 5.2% の成長が見込まれています。

イタリアでは、自動車および製造産業が、歯車測定事業の主な推進力となり、機械の開発に向けた国の取り組みも後押しとなるでしょう。イタリアは、特に精密機械および工作機械の産業基盤の多様化を進めており、歯車測定技術の需要は拡大するでしょう。

オーストラリアおよびニュージーランド

自動化および精密エンジニアリング技術が発展し続ける中、この産業は 2025 年から 2035 年にかけて 5.2% の CAGR で成長すると予測されています。

オーストラリアおよびニュージーランドの産業は、自動車、鉱業、および産業需要が成長を牽引し、緩やかに成長すると予想されます。オーストラリアおよびニュージーランドは、いずれも製造業の育成に努めているため、高度な歯車測定システムの需要が高まると予想されます。

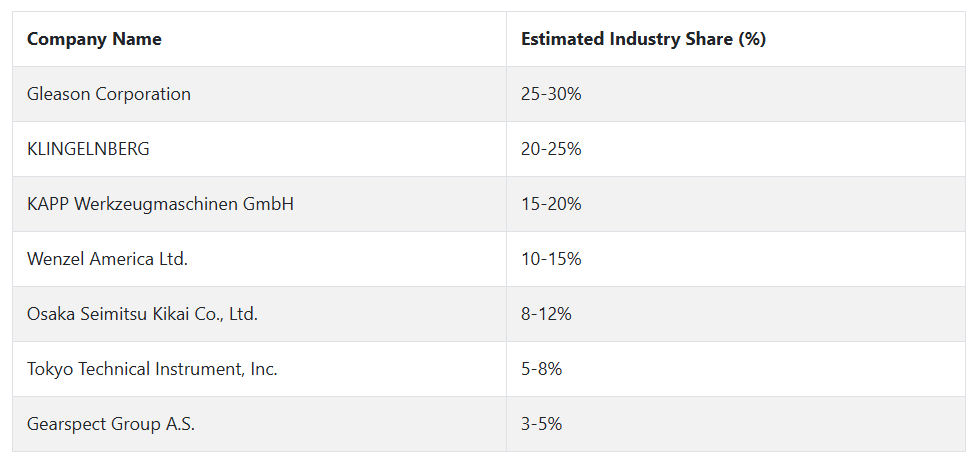

主要歯車測定機メーカーとその業界シェア

2024 年も、Gleason Corporation (業界シェア 25~30%) がトップの座を維持し、自動車および産業用歯車製造業界におけるトッププレーヤーとしての地位を維持するため、精密歯車測定技術と自動化ソリューションの強化に重点的に取り組む予定です。

KLINGELNBERG (20~25%) は、高度な歯車測定技術、特に独自の PFA および PFG システムを活用し、航空宇宙および自動車などの高精度分野での業界シェアの拡大を図り、高性能歯車検査技術の需要を牽引しています。

KAPP Werkzeugmaschinen GmbH (15-20%) は、ヨーロッパにおける主要企業であり、工作機械業界向けの歯車測定機の製造に注力しています。また、電気自動車部品の測定精度の向上に重点を置き、自動車分野における製品ラインナップの拡充も進めています。

Wenzel America Ltd. (10-15%) は、自動車および産業分野における確固たる地位を活かし、北米市場での事業拡大が見込まれます。同社の次世代 3D 座標測定システムは、精度向上を目的としており、さまざまな産業分野の顧客から高い信頼を得ています。

大阪精密機械株式会社(8-12%)は、自動車および航空宇宙産業向けに、オーダーメイドの歯車測定システムを提供し、アジア、特に日本および中国で大きなシェアを獲得しています。自動化および精密化の進展により、これらの地域でのシェアはさらに拡大する見通しです。

東京精密(5~8%)は、産業用および自動車用高精度測定機器に重点を置き、業界シェアを拡大しています。品質管理と精度の要求が高まる中、東京精密は、特に東アジアにおいて、業界シェアの拡大が見込まれています。

Gearspect Group A.S. (3-5%) は、ヨーロッパおよび北米での事業拡大に注力しており、特に、産業製造業界における需要の高まりに対応するため、コスト効率に優れた歯車検査技術の提供に重点を置いています。同社が提供する革新的な技術により、同社は業界トップクラスの売上高を誇るセグメントで確固たる地位を確立しています。

歯車測定機メーカー、サプライヤー、販売業者の主要戦略

歯車測定機業界では、各社がイノベーションと地理的拡大に注力し、競争力の強化を図っています。業界各社は、製品の精度、自動化、情報統合の向上を図るため、研究開発(R&D)に多額の投資を行っています。イノベーションを重視することで、自動車および航空宇宙分野における精密測定の需要拡大に対応しています。

そのほか、南米アメリカやアジアの新興経済国の成長も、同地域における産業基盤の拡大とシェア確保の観点から注目されています。メーカーは、地域別の生産・サービス拠点を設立することで、地域ニーズにより的確に対応できるようになります。

投資家は、高い技術革新力と拡張性を示す企業にプレミアムを支払っています。製造プロセスの自動化およびデジタル化のニーズが高まる中、投資家は、次世代測定機に関する強力な製品パイプラインを持つ企業を好みます。また、投資家はポートフォリオの統合や、産業の差別化要因として浮上している AI ベースの測定システムやスマート製造ソリューションなどの新興技術の活用を図るため、戦略的な M&A も活発化しています。

規制当局は、特にクリーンな生産プロセスへの移行が進む産業において、安全基準や環境基準の強化を推進しています。排出量、エネルギー消費量、廃棄物についてより厳しい規制が課せられ、企業はより持続可能で省エネ型の製品の開発を迫られています。企業は、環境規制が厳しいヨーロッパや北米を中心に、グリーンテクノロジーへの投資や、こうした取り組みを支援するグリーンフレンドリーな政策を積極的に推進することで対応しています。

自動車メーカーや産業機器などのエンドユーザーは、コスト削減とカスタマイズされた測定ソリューションへの関心をますます高めています。このような要求に応えるため、エンドユーザーは、それぞれのニーズに合わせたカスタマイズされたソリューションを開発するために、歯車測定機サプライヤーと戦略的提携を結んでいます。また、初期コストを最小限に抑え、最新の技術を利用できるように、柔軟な支払い条件やリース条件を提供する価格戦略も採用しています。

スタートアップ企業や技術ベンダーは、デジタル産業変革の波に乗っています。彼らは、クラウドベースのソフトウェア、人工知能、IoT の統合に注力し、よりスマートでデータ主導の測定システムを提供しています。既存のメーカーとの提携により、彼らは迅速に規模を拡大し、従来型の歯車測定機の限界を打ち破っています。

このような競争の激しい状況の中で、すべての関係者は、産業のサイクルを乗り切り、業務効率を高め、変化の激しい環境の中で成長するための戦略的取り組みを開始しています。

産業を牽引する主な成功要因

この産業の最大の成長要因は、技術の進歩と産業の自動化の進展です。高精度、高精度測定技術への移行により、プレミアムギア測定ソリューションの需要が拡大しています。

デジタル化、AI 統合、スマートマニュファクチャリングの進歩により、機械の精度が向上し、自動車、航空宇宙、工場設備製造などの産業にとって、機械は製造業界に欠かせないものとなっています。導入の主な要因としては、製造の自動化と製品品質の向上により、製造業者がミスや無駄を排除できることが挙げられます。

2 番目に重要な要因は、エネルギーの持続可能性と効率性に対する関心の高まりです。産業に対して二酸化炭素排出量の削減がますます求められているため、廃棄物の削減にも役立つエネルギー効率の高い歯車測定機の需要が高まっています。

規制の遵守や厳しい環境基準への対応という圧力により、企業はよりクリーンでスリムな技術を採用するようになっています。また、新興産業における新産業の開拓や、新たな道を開き、長期的な産業の拡大を確保するためには、戦略的パートナーシップの構築も必要です。これらすべてが相まって、この産業は長期的な成功に向けて位置付けられています。

その他の主要企業

-

- Gleason Corporation

- KLINGELNBERG

- KAPP Werkzeugmaschinen GmbH

- Wenzel America Ltd.

- Osaka Seimitsu Kikai Co., Ltd.

- Tokyo Technical Instrument, Inc.

- Gearspect Group A.S.

- Marposs S.p.A.

- Hexagon AB

- ZEISS International

- MDM Metrosoft S.r.l.

- United Gear & Machine Company, Inc.

- Continental Control System

- Mitutoyo Corporation

- Renishaw

- FAG (Schaeffler Group)

- Starrett

- Mahr GmbH

- Komet Group

- Tokyo Seimitsu Co., Ltd.

主要歯車測定機産業のセグメント化と消費者の嗜好の変化に関する調査

- 最大作業直径:

- 300 mm

- 300-600 mm

- 600-900 mm

- 900 – 1200 mm

- 1200 mm 以上

- 許容試験ギア重量別:

- 50 Kg 以下

- 50 – 100 Kg

- 100 – 250 Kg

- 250 – 500 Kg

- 500~750 Kg

- 750~1000 Kg

- 1000 Kg

- 用途別:

- 歯車製造

- 自動車製造

- 建設・鉱業機器製造

- 航空産業

- 農業・林業機器製造

- 産業機器製造

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- 市場 – 概要

- 市場の概要

- 市場背景と基礎データ

- グローバル需要(台数)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場 – 価格分析 2020年から2024年

- 2020年から2024年の世界市場規模(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最大作業直径別

- <300 mm

- 300-600 mm

- 600-900 mm

- 900~1200 mm

- 1200 mm 以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、許容試験機重量別

- 50 Kg 以下

- 50~100 Kg

- 100~250 Kg

- 250~500 Kg

- 500~750 kg

- 750~1000 kg

- 1000 kg

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 歯車製造

- 自動車製造

- 建設・鉱業機器製造

- 航空産業

- 農林業機器製造

- 産業機器製造

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 2020年から2024年の市場構造分析

- 2020年から2024年の競争分析

- Gleason Corporation

- KLINGELNBERG

- KAPP Werkzeugmaschinen GmbH

- Wenzel America Ltd.

- Osaka Seimitsu Kikai Co., Ltd.

- Tokyo Technical Instrument, Inc.

- Gearspect Group A.S.

- Marposs S.p.A.

- Hexagon AB

- ZEISS International

- MDM Metrosoft S.r.l.

- United Gear & Machine Company, Inc.

- Continental Control System

- Mitutoyo Corporation

- Renishaw

- FAG (Schaeffler Group)

- Starrett

- Mahr GmbH

- Komet Group

- Tokyo Seimitsu Co., Ltd.

- 前提条件および略語

- 調査方法

表一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/