COVID-19パンデミックは、ワクチン開発の急速な進展と遺伝学研究への注目が高まったことを背景に、遺伝子治療用原材料産業の戦略的な加速剤として機能しました。新たな治療法への緊急の必要性は、遺伝子ベースの技術的重要性 を浮き彫りにし、プラスミドやウイルスベクターなどの関連原材料への投資を促進しました。パンデミックはまた、グローバルな協力を強化し、規制承認の迅速化を促進し、バイオテクノロジー企業に生産能力の拡大を促しました。これらの要因は、長期的な市場成長の堅固な基盤を築き、遺伝子治療を将来の医療イノベーションの主要分野として位置付けました。

さらに、遺伝性疾患を標的とした先進的な治療法は、予測期間中に大幅に成長すると予想されています。これは、意識の高まり、診断率の増加、CRISPRなどの遺伝子編集技術の進展に起因しています。政府の支援策、研究開発(R&D)資金の増加、遺伝子療法候補の豊富なパイプラインもこの傾向を後押ししています。遺伝子療法が規制承認を受けるにつれ、高品質な原料の需要がさらに増加し、市場拡大を促進すると予想されます。

さらに、研究開発への投資は遺伝子療法のイノベーションを推進する重要な役割を果たしています。公的・民間セクターからの資金投入の増加は、より安全で効果的な療法の開発を促進しています。これらの投資は製造プロセスの改善にも寄与し、原料のスケールアップ性と品質の向上を確保しています。その結果、企業は増加する需要に対応する能力を強化し、遺伝子ベースの治療法の商業化を加速させています。

堅調なパイプラインの進展がグローバル遺伝子療法市場の成長を後押し

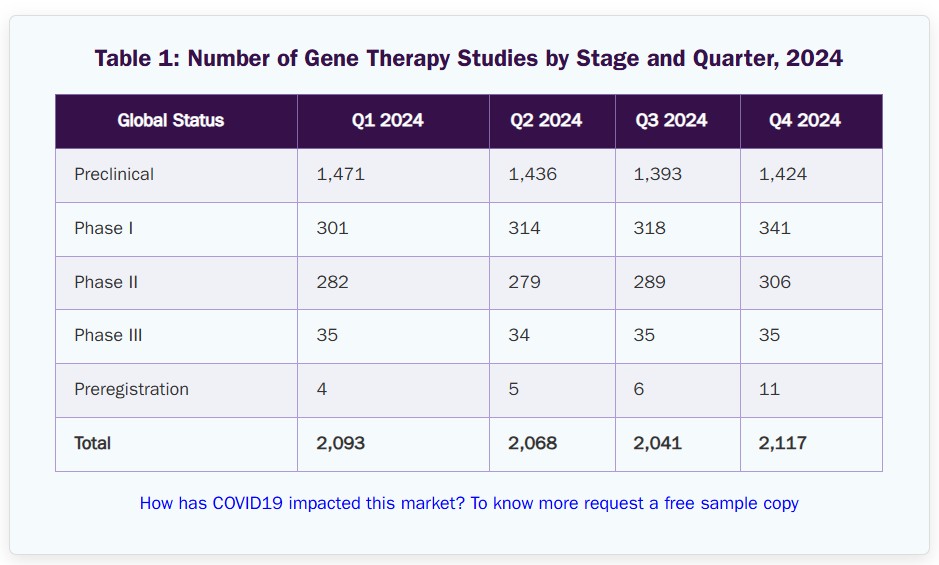

グローバルな遺伝子療法のパイプラインは、2024年第1四半期から第4四半期にかけて、臨床活動の急増と治療開発における継続的なイノベーションを背景に、強い成長勢いを維持しました。この分野は、希少疾患、腫瘍学、遺伝性疾患における未充足医療ニーズに対応する可能性が認識される中、精密医療の核心的な柱として急速に進化しています。バイオ医薬品企業、研究機関、CDMOは、この機会を活かすため、パイプラインの拡大を共同で推進しています。

臨床段階の活動は年間を通じて着実に拡大しました。第1相および第2相臨床試験における療法の数は、早期段階の結果の好転とInvestigational New Drug(IND)申請の増加を背景に、四半期ごとに増加しました。第3相は安定を維持したものの、事前登録プログラムの著しい増加(第3四半期から第4四半期にかけてほぼ倍増)は、遺伝子療法が規制当局への申請という商業化における重要なマイルストーンに近づいていることを示しています。

前臨床開発も堅調を維持し、継続的な発見努力と新規候補のパイプラインへの参入を反映しています。この一貫性は、上流のR&Dが臨床開発パイプラインを強化する健全なイノベーションサイクルを示しています。企業は、スケーラビリティと規制遵守を確保するため、ウイルスベクターやプラスミドDNAなどのプラットフォーム技術への投資を積極的に進めています。

パイプラインが前進するにつれ、高品質な原料、高度な製造技術、規制対応インフラの需要が急増しています。市場参加者は、生産能力の拡大、戦略的提携の形成、自動化の導入により、タイムラインの短縮とオペレーション効率の向上を図り、業界の商業化見通しをさらに強化しています。

ウイルスベクターのイノベーションが遺伝子治療業界を牽引

遺伝子治療の原料業界は、ウイルスベクター技術の発展を背景に著しい成長を遂げています。ウイルスベクター、特にアデノ随伴ウイルス(AAV)は、治療用遺伝子を標的細胞に送達するために不可欠です。カプシド工学の革新は、ベクターの特異性と効率を向上させ、必要投与量を削減し、免疫反応を最小限に抑えています。これらの改善は、遺伝子療法の治療応用範囲の拡大と患者アウトカムの向上に不可欠です。

製造のスケールアップは依然として課題であり、高品質なウイルスベクターの生産は複雑でリソース集約的です。生産プロセスの最適化に向けた取り組みが進められており、より効率的な細胞株の開発や精製方法の改善により、収量増加とコスト削減が目指されています。これらの製造上の課題を解決することは、遺伝子療法の需要拡大に対応し、その商業的実現可能性を確保するために不可欠です。

市場では、バイオテクノロジー企業、製薬会社、学術機関間の投資と協業が拡大しています。これらのパートナーシップは、研究開発の加速、規制プロセスの効率化、遺伝子療法候補のパイプライン拡大を目的としています。その結果、遺伝子療法の原料産業は、技術革新と堅固な臨床パイプラインを背景に、継続的な拡大が見込まれています。

市場集中度と特徴

遺伝子治療用原材料業界のイノベーションは、バイオテクノロジー、自動化、製造プロセスの進展に牽引されています。これらの技術革新により、プラスミドやウイルスベクターなどの主要成分の純度向上、収率改善、生産速度の向上が可能になっています。技術が進化するにつれ、企業はワークフローの効率化、コスト削減、スケーラビリティの向上を実現し、遺伝子治療のアクセス性向上と商業的実現可能性を強化しています。

遺伝子治療用原材料業界では、M&A活動が活発化しており、主要企業が専門企業を買収することでポートフォリオを強化し、エンドツーエンドの能力を統合し、生産を拡大しています。これらの戦略的動きは、増加する臨床的・商業的需要に対応し、イノベーションパイプラインを強化し、競争の激しい遺伝子治療エコシステムにおける地位を固める必要性から来ています。

規制枠組みは、遺伝子治療用原材料業界における製品開発と商業化において重要な役割を果たしています。厳格なガイドラインは、製品安全、品質、一貫性を確保し、承認取得に不可欠です。規制当局は、迅速承認の経路を提供し、更新された政策を通じてイノベーションを支援しています。グローバルな規制が進化する中、企業は迅速に適応し、コンプライアンスと競争力を維持する必要があります。これにより、規制対応は市場成功の鍵となる要因です。

遺伝子治療用原材料業界では、需要の拡大に対応するため、高性能な原材料の製品ラインナップが継続的に拡大しています。これには、効率性、安全性、スケーラビリティを向上させた先進的なプラスミド、ウイルスベクター、酵素などが含まれます。継続的なイノベーションは、特定の治療応用へのカスタマイズを可能にし、生産スケジュールを短縮する支援も提供しています。これらの進展は、企業が市場ポジションを強化し、遺伝子治療業界の進化するニーズに対応するのを支援しています。

遺伝子治療用原料業界の主要企業は、グローバルな存在感を強化するため、主要地域での事業拡大を進めています。これには、新たな製造施設の設立、戦略的パートナーシップの形成、新興市場への投資拡大が含まれます。地域的な展開を強化することで、これらの企業はサプライチェーンの効率化、現地の規制要件への対応、および遺伝子治療製品に対する世界的な需要の増加に迅速に対応する能力を向上させることを目指しています。

製品動向

ウイルスベクターセグメントは、2024年に42.91%の最大の売上高シェアを占め、市場をリードしました。これは、遺伝子治療応用における遺伝物質の転送を促進する重要な役割によるものです。高いトランスフェクション効率、信頼性、承認済みおよび後期段階の療法での広範な使用が、業界での主要な選択肢としての地位を確立しています。バイオ医薬品企業からの強い需要と研究開発投資の拡大が、セグメントの支配的な市場地位を支え続けています。

プラスミドDNAセグメントは、DNAベースの療法、ワクチン、細胞・遺伝子療法の製造における需要の増加を背景に、予測期間中に最も高い年平均成長率(CAGR)20.13%で成長すると予測されています。プラスミドDNAは、ウイルスベクターやmRNAの製造に不可欠な原材料として、上流工程において重要な役割を果たしています。製造技術の発展とバイオテクノロジー研究への投資拡大が、セグメントの成長をさらに加速させています。

開発段階別動向

開発段階別では、2024年に48.07%の最大の売上高シェアを占めた臨床治療セグメントが市場をリードしています。これは、臨床試験を進展させる遺伝子治療候補の増加に起因しています。規制承認の増加、治療開発への強い投資、パーソナライズド治療の需要拡大が、このセグメントの成長をさらに後押ししています。さらに、希少疾患や遺伝性疾患を標的とした治療法のパイプラインの拡大は、臨床応用における高品質な原料の需要を継続的に高めています。

前臨床治療セグメントは、予測期間中に最も高い年平均成長率(CAGR)19.84%で成長すると予測されています。これは、早期段階の研究開発活動の増加、新規遺伝子治療プラットフォームへの投資拡大、希少疾患および遺伝性疾患への注目が高まっていることが要因です。バイオテクノロジーパイプラインの拡大も、前臨床開発における高品質な原料の需要を後押ししています。

アプリケーションインサイト

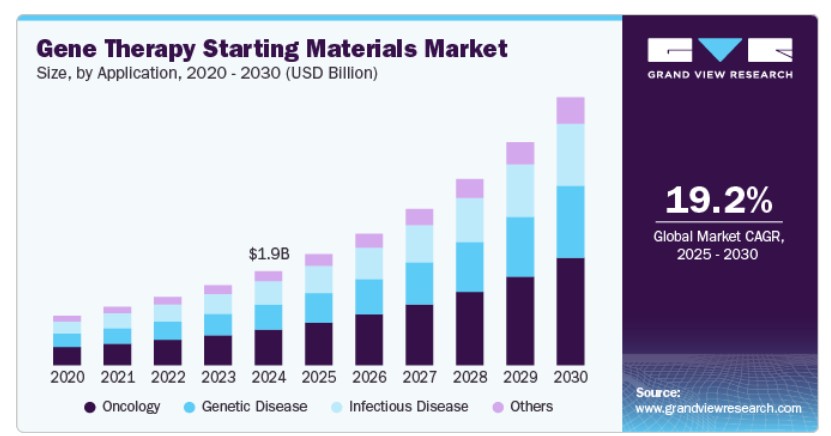

アプリケーション別では、2024年に37.90%の最大の売上シェアを占めた腫瘍学セグメントが市場をリードし、予測期間中に最も高いCAGRで成長すると予測されています。これは、がん治療における遺伝子療法の採用拡大が要因です。世界的ながん負担の増加は、標的療法や個人に合わせた療法の需要を加速させており、遺伝子療法は治療が困難ながんにおいて有望な成果を示しています。臨床試験の活発化、規制当局の承認、がんに特化した遺伝子療法への投資が、このセグメントをさらに強化しています。さらに、がん治療用に最適化された高度なベクターとデリバリーシステムの開発は、治療効果を向上させ、セグメントの市場におけるリーダー地位を支えています。

遺伝性疾患セグメントは、予測期間中に19.36%の著しい年平均成長率(CAGR)で成長すると予測されています。診断率の増加、遺伝子編集技術の進歩、標的療法の普及がセグメントの成長を牽引しています。希少疾患や遺伝性疾患に対する研究開発の拡大と規制当局の支援的な規制枠組みも開発を加速させ、このセグメントにおける高品質な原料の需要を後押ししています。

最終用途別インサイト

最終用途別では、バイオ医薬品および医薬品企業セグメントが2024年に51.89%の最大の売上高シェアを占め、市場をリードしています。このセグメントは、遺伝子療法の医薬品開発パイプラインへの採用拡大と高品質な原料の需要増加に後押しされています。これらの企業は、研究開発への大規模な投資、製造能力の拡大、戦略的提携の形成を通じて、革新的な療法の開発を加速しています。さらに、臨床試験の増加と規制承認の進展が、一貫性がありスケーラブルな原材料の供給ニーズを後押ししています。希少疾患や複雑な疾患の治療に遺伝子ベースのソリューションを適用する動きが、このセグメントの強い市場ポジションと継続的な成長を支えています。

CRO(医薬品開発受託機関)とCMO(医薬品製造受託機関)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、バイオ医薬品および医薬品企業におけるアウトソーシングの増加傾向が要因です。遺伝子療法の開発がより複雑でリソース集約的になる中、企業はCROsとCMOsの専門知識、コスト効率の良いソリューション、開発スケジュールを短縮する能力を求めてこれらのサービスプロバイダーに依存しています。これらのサービスプロバイダーは、研究開発から大規模製造までのエンドツーエンドの支援を提供し、クライアントが規制要件を満たし、コアイノベーションに集中できるよう支援しています。さらに、遺伝子療法のパイプラインの拡大と柔軟でスケーラブルな製造能力への需要が、このセグメントの成長をさらに後押ししています。

競争状況の洞察

遺伝子治療の原料業界は、既存企業と新興企業がグローバルな需要拡大に対応するため能力を拡大する中で、競争が激化しています。Thermo Fisher Scientific, Inc.、Lonza、Catalentなどの主要企業は、堅固な製造インフラ、包括的なサービス提供、臨床から商業規模までの遺伝子治療開発を支援するエンドツーエンドのソリューションを通じて、市場を支配し続けています。

これらの企業は、パートナーシップ、買収、グローバル展開の拡大に戦略的に焦点を当て、市場リーダーシップを強化し、品質、スケーラビリティ、規制遵守の業界基準を設定しています。新興企業であるGenScriptとRevvity, Inc.は、プラスミドDNA合成、細胞株開発、ウイルスベクター製造における専門的なソリューションを提供することで注目されています。これらの企業は、先進技術の導入と特定の治療ニーズに合わせたソリューションのカスタマイズにおける柔軟性を活かし、早期段階やニッチ市場における主要な協力パートナーとして位置付けられています。

一方、Sartorius AGやDanaherのようなイノベーション駆動型企業は、バイオプロセシング、自動化、アナリティクスにおける専門知識を活用し、上流工程と下流工程のワークフローを効率化しています。これらの企業は、遺伝子療法の急速な開発サイクルに対応するため、効率性向上と開発期間の短縮を実現しています。

Charles River Laboratories、Merck KGaA、Eurofins Scientificなどの企業は、品質検査、規制支援、前臨床開発におけるサービス拡大を継続し、遺伝子療法のバリューチェーン全体における安全性確保と規制遵守に重要な役割を果たしています。

地域別動向

北米は2024年に48.23%の売上高シェアを占め、遺伝子治療の原料市場を支配しています。これは、確立されたバイオテクノロジーと製薬産業、高度な医療インフラ、遺伝子治療研究への強力な投資が要因です。この地域は、革新的な技術の早期採用、臨床試験の集中、承認を加速する規制枠組みの整備といった利点を有しています。主要な市場プレイヤーは米国とカナダに大規模な拠点を展開しており、サプライチェーンの強化と製品供給の安定化に貢献しています。さらに、学術機関と研究機関が業界プレイヤーと積極的に連携し、継続的なイノベーションを促進しています。政府の資金支援や政策イニシアチブも、北米がグローバルな遺伝子治療市場におけるリーダーシップを維持する上で重要な役割を果たしています。

米国遺伝子治療用原材料市場動向

米国における遺伝子治療用原材料市場は、研究開発への強い投資、臨床試験の件数が多いこと、成熟したバイオ医薬品エコシステムを背景にリードしています。主要な業界プレイヤーの存在、高度な製造能力、支援的な規制経路が市場成長をさらに後押ししています。さらに、学術機関とバイオテクノロジー企業との協業がイノベーションを促進し、遺伝子治療開発のグローバルハブとしての地位を強化しています。

欧州遺伝子治療用原材料市場動向

欧州の遺伝子治療用原材料市場は、バイオテクノロジーへの投資増加、規制当局の支援策、主要国での臨床試験件数増加により、安定した成長を続けています。強力な学術研究、政府資金、産業と医療機関の連携がイノベーションを後押ししています。さらに、希少疾患や遺伝性疾患を対象とした先進療法の需要拡大が、地域の市場拡大を後押ししています。

イギリス遺伝子治療用原材料市場は、政府の強力な支援、バイオテクノロジー投資の拡大、希少疾患研究への重点化により、遺伝子治療用原材料の採用が拡大しています。高度な医療インフラと学術界と産業の活発な連携も、同国の遺伝子治療開発における役割の拡大に寄与しています。

ドイツの遺伝子治療用原材料市場は、高度なバイオ製造能力、公的・民間研究開発投資の拡大、遺伝子治療プロジェクトのパイプラインの拡大から恩恵を受けています。同国のイノベーション、品質基準、学術界と産業界の連携への重点は、市場の持続的な拡大を支え、欧州バイオテクノロジー業界における地位を強化しています。

アジア太平洋地域遺伝子治療用原料市場動向

アジア太平洋地域の遺伝子治療用原料市場は、バイオテクノロジーへの投資拡大、臨床研究の拡大、遺伝性疾患や希少疾患を対象とした革新的な療法への需要増加により、急速な成長を遂げています。政府の支援策、地元とグローバルなバイオファーマ企業間の提携の拡大、医療インフラの改善が、市場拡大をさらに後押ししています。中国、日本、韓国などの主要国は、研究開発への強い注力、規制の進展、大規模製造能力の確立を背景に、この成長を牽引しています。

中国遺伝子治療用原料市場は、政府の強力な支援、医療投資の増加、バイオテクノロジー研究の急速な進展により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。同国の臨床試験の拡大、バイオ医薬品企業の増加、希少疾患と遺伝性疾患への焦点が需要を後押ししています。さらに、製造インフラの改善と規制改革が市場開発を加速しています。

日本の遺伝子治療用原材料市場は、政府の強力な支援、確立された製薬業界、再生医療への注目が高まっていることから成長しています。研究の進展、有利な規制政策、学術機関とバイオテクノロジー企業との連携が、市場における需要とイノベーションをさらに促進しています。

MEA遺伝子治療用原材料市場動向

中東・アフリカ地域の遺伝子治療用原材料市場は、医療インフラへの投資増加、遺伝性疾患の有病率上昇、高度な治療オプションへの認識高まりにより、需要が拡大すると予測されています。地域内の政府はバイオテクノロジーと精密医療のイニシアチブへの支援を強化しており、グローバル製薬企業との提携が最先端療法の導入を後押ししています。さらに、臨床研究センターの拡大と診断サービスへのアクセス改善が、これらの新興市場における遺伝子療法の着実な発展に寄与しています。

クウェートの遺伝子療法用原材料市場は、高度な医療技術への関心の高まり、医療費の増加、バイオテクノロジー開発を支援する政府の取り組みにより、予測期間中に安定した年平均成長率(CAGR)で成長すると予想されています。遺伝性疾患の認識向上と診断能力の拡大も、市場のポジティブな見通しに寄与しています。

主要な遺伝子治療用原材料企業動向

遺伝子治療用原材料業界の主要企業は、市場存在感を強化し、製品・サービスのリーチを拡大するため、多様なイニシアチブを実施しています。拡大活動やパートナーシップは、市場成長を促進する重要な戦略です。

主要な遺伝子治療用原材料企業:

以下の企業は、遺伝子治療用原材料市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Charles River Laboratories

- GenScript

- Thermo Fisher Scientific, Inc.

- Lonza

- Catalent

- Eurofins Scientific

- Danaher

- Merck KGaA

- Revvity, Inc.

- Sartorius AG

最近の動向

- 2025年4月、ProBioはホープウェル施設でGMP準拠のプラスミドDNA製造サービスを開始し、細胞バンクからバッチリリースまで3ヶ月以内に完了するエンドツーエンドの製造を提供しています。統合された分析試験、方法開発、プロジェクト管理を組み合わせることで、遺伝子療法と細胞療法の開発スケジュールを加速することを目指しています。

- 2024年4月、Cellisticは、オフザシェルフ型同種免疫細胞療法をサポートするスケーラブルなプラットフォーム「Echo-NK」を発売しました。ナチュラルキラー(NK)細胞の治療可能性を活用し、血液がん、固形腫瘍、自己免疫疾患を標的とする商業的に実現可能なソリューションを提供します。

- 2025年3月、Bharat BiotechはGenome Valleyにインド初の垂直統合型細胞・遺伝子療法およびウイルスベクター製造施設を設立しました。この専用施設は、同社がワクチン開発から先進的な再生医療とパーソナライズド療法への事業拡大を象徴し、バイオファーマ業界での地位を強化します。

グローバル遺伝子療法原料市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチは、製品、開発段階、応用分野、最終用途、地域に基づいて、グローバル遺伝子療法原料市場レポートをセグメント化しています。

製品展望(売上高、USD億ドル、2018年~2030年)

- ウイルスベクター

- アデノウイルス

- レトロウイルス

- アデノ随伴ウイルス(AAV)

- レンチウイルス

- その他

- プラスミドDNA

- 細胞株

- その他

開発段階別見通し(売上高、USD億ドル、2018年~2030年)

- 前臨床治療薬

- 臨床治療薬

- 市販治療薬

用途別見通し(売上高、USD億ドル、2018年~2030年)

- 腫瘍学

- 感染症

- 遺伝性疾患

- その他

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- バイオ医薬品・製薬企業

- CRO・CMO

- その他

地域別見通し(売上高、10億米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランスイタリアスペインスウェーデンデンマークノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカアラブ首長国連邦サウジアラビアクウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 開発段階

1.2.3. 用途

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 遺伝子治療用原材料市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 遺伝性疾患および希少疾患の増加

3.2.1.2. 遺伝子療法のパイプラインの拡大

3.2.2. 市場制約要因分析

3.2.2.1. 厳格な規制要件

3.3. 遺伝子療法用原材料市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 遺伝子療法用原材料市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバル遺伝子療法用原材料市場製品動向分析

4.3. グローバル遺伝子療法用原材料市場規模とトレンド分析(製品別、2018年から2030年(百万ドル))

4.4. ウイルスベクター

4.4.1. ウイルスベクター市場規模と予測、およびトレンド分析、2018年から2030年(百万ドル)

4.4.2. アデノウイルス

4.4.2.1. アデノウイルス市場推定値と予測、2018年から2030年(百万ドル)

4.4.3. レトロウイルス

4.4.3.1. レトロウイルス市場規模と予測、2018年から2030年(百万ドル)

4.4.4. アデノ随伴ウイルス(AAV)

4.4.4.1. アデノ随伴ウイルス(AAV)市場規模と予測、2018年から2030年(百万ドル)

4.4.5. レンチウイルス

4.4.5.1. レンチウイルス市場規模と予測(2018年から2030年、百万米ドル)

4.4.6. その他

4.4.6.1. その他市場規模と予測(2018年から2030年、百万米ドル)

4.5. プラスミドDNA

4.5.1. プラスミドDNA市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

4.6. 細胞株

4.6.1. 細胞株市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

4.7. その他

4.7.1. その他市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

第5章 遺伝子治療用原材料市場:開発段階別推定値およびトレンド分析

5.1. 開発段階セグメントダッシュボード

5.2. グローバル遺伝子治療用原材料市場の開発段階別動向分析

5.3. グローバル遺伝子治療用原材料市場規模とトレンド分析(タイプ別)、2018年から2030年(百万ドル)

5.4. プレクリニカル療法

5.4.1. プレクリニカル療法市場規模と予測およびトレンド分析、2018年から2030年(百万ドル)

5.5. 臨床療法

5.5.1. 臨床治療薬市場規模、予測、および動向分析(2018年から2030年)(百万ドル)

5.6. 市販治療薬

5.6.1. 市販治療薬市場規模、予測、および動向分析(2018年から2030年) (百万米ドル)

第6章 遺伝子治療用原材料市場:アプリケーション別推定値とトレンド分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバル遺伝子治療用原材料市場アプリケーション動向分析

6.3. グローバル遺伝子治療用原材料市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

6.4. 腫瘍学

6.4.1. 腫瘍学市場規模・予測および動向分析(2018年から2030年)(百万米ドル)

6.5. 感染症

6.5.1. 感染症市場規模・予測および動向分析(2018年から2030年)(百万米ドル)

6.6. 遺伝性疾患

6.6.1. 遺伝性疾患市場規模と予測、2018年から2030年(百万米ドル)

6.7. その他

6.7.1. その他市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

第7章 遺伝子治療用原材料市場:最終用途別市場規模とトレンド分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバル遺伝子治療用原材料市場における最終用途別動向分析

7.3. グローバル遺伝子治療用原材料市場規模と動向分析(最終用途別)、2018年から2030年(百万米ドル)

7.4. バイオ医薬品・製薬企業

7.4.1. バイオ医薬品・製薬企業市場規模・予測および動向分析(2018年~2030年、百万米ドル)

7.5. CROsおよびCMOs

7.5.1. CROsおよびCMOs市場規模、予測、およびトレンド分析(2018年から2030年、百万米ドル)

7.6. その他

7.6.1. その他市場規模、予測、およびトレンド分析(2018年から2030年、百万米ドル)

第8章 遺伝子治療用原材料市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測、2018年から2030年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国動向

8.3.2.2. 規制枠組み

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測(2018年から2030年) (百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測、2018年から2030年(百万ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制枠組み

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測、2018年から2030年(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制枠組み

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測(2018年から2030年) (USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測、2018年から2030年 (USD百万)

8.5.5. 韓国

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測、2018年から2030年(USD百万)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要な国別動向

8.7.1.2. 規制枠組み

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測、2018年から2030年(USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測、2018年から2030年(USD百万)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争状況

8.7.3.4. アラブ首長国連邦市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第9章 競争環境

9.1. 参加企業分類

9.2. 2024年の企業市場ポジション分析

9.3. 戦略マッピング

9.4. 参加企業概要

9.4.1. チャールズ・リバー・ラボラトリーズ

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. サーモフィッシャーサイエンティフィック株式会社

9.4.2.1. 当社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. ジェンスクリプト

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. ロンザ

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. カタレント

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ユーロフィン・サイエンティフィック

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. Danaher

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. メルク KGaA

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. レヴィティ, Inc.

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Sartorius AG

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米遺伝子治療用原材料市場(国別)、2018年~2030年(百万ドル)

表3 北米遺伝子治療用原材料市場(製品別)、2018年~2030年 (USD百万)

表4 北米遺伝子治療用原材料市場、開発段階別、2018年~2030年(USD百万)

表5 北米遺伝子治療用原材料市場、用途別、2018年~2030年(USD百万)

表6 北米遺伝子治療用原材料市場、最終用途別、2018年~2030年(USD百万)

表7 米国遺伝子治療用原材料市場(製品別)、2018年~2030年(百万ドル)

表8 米国遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万ドル)

表9 米国遺伝子治療用原材料市場(用途別)、2018年~2030年(百万ドル)

表10 米国遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万ドル)

表11 カナダ遺伝子治療用原材料市場(製品別)、2018年~2030年 (百万米ドル)

表12 カナダ遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万米ドル)

表13 カナダ遺伝子治療用原材料市場、用途別、2018年~2030年(百万米ドル)

表14 カナダ遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万米ドル)

表15 メキシコ遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表16 メキシコ遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表17 メキシコ遺伝子治療用原材料市場(用途別)、2018年~2030年 (USD百万)

表18 メキシコ遺伝子治療用原材料市場、用途別、2018年~2030年(USD百万)

表19 ヨーロッパ遺伝子治療用原材料市場、国別、2018年~2030年(USD百万)

表20 ヨーロッパ遺伝子治療用原材料市場、製品別、 2018 – 2030(百万米ドル)

表21 欧州遺伝子治療用原材料市場、開発段階別、2018 – 2030(百万米ドル)

表22 欧州遺伝子治療用原材料市場、用途別、2018 – 2030(百万米ドル)

表23 欧州遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表24 イギリス遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表25 イギリス遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表26 イギリス遺伝子治療用原材料市場、用途別、2018年~2030年(百万ドル)

表27 イギリス遺伝子治療用原材料市場、最終用途別、2018年~2030年 (百万ドル)

表28 ドイツ 遺伝子治療用原材料市場、製品別、2018年~2030年 (百万ドル)

表29 ドイツ 遺伝子治療用原材料市場、開発段階別、2018年~2030年 (百万ドル)

表30 ドイツ 遺伝子治療用原材料市場、用途別、2018年~2030年 (百万米ドル)

表31 ドイツ 遺伝子治療用原料市場、用途別、2018年~2030年 (百万米ドル)

表32 イタリア 遺伝子治療用原料市場、製品別、2018年~2030年 (百万米ドル)

表33 イタリア 遺伝子治療用原料市場、開発段階別、2018年~2030年 (USD百万)

表34 イタリア 遺伝子治療用原材料市場、用途別、2018年~2030年 (USD百万)

表35 イタリア 遺伝子治療用原材料市場、最終用途別、2018年~2030年 (USD百万)

表36 フランス 遺伝子治療用原材料市場、製品別、2018年~2030年 (USD百万)

表37 フランス 遺伝子治療用原料市場、開発段階別、2018年~2030年 (USD百万)

表38 フランス 遺伝子治療用原料市場、用途別、2018年~2030年 (USD百万)

表39 フランス 遺伝子治療用原料市場、最終用途別、2018年~2030年 (USD百万)

表40 スペイン遺伝子治療用原材料市場(製品別)、2018年~2030年(百万ドル)

表41 スペイン遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万ドル)

表42 スペイン遺伝子治療用原材料市場(用途別)、2018年~2030年 (USD百万)

表43 スペイン遺伝子治療用原材料市場、用途別、2018年~2030年(USD百万)

表44 スウェーデン遺伝子治療用原材料市場、製品別、2018年~2030年(USD百万)

表45 スウェーデン 遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万米ドル)

表46 スウェーデン 遺伝子治療用原材料市場、用途別、2018年~2030年(百万米ドル)

表47 スウェーデン 遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万米ドル)

表48 デンマーク 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表49 デンマーク 遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表50 デンマーク 遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表51 デンマーク 遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万米ドル)

表52 ノルウェー 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表53 ノルウェー 遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万米ドル)

表54 ノルウェー 遺伝子治療用原材料市場、用途別、2018年~2030年(百万米ドル)

表55 ノルウェー 遺伝子治療用原材料市場、最終用途別、2018年~2030年 (百万ドル)

表56 アジア太平洋地域 遺伝子治療用原材料市場、国別、2018年~2030年(百万ドル)

表57 アジア太平洋地域 遺伝子治療用原材料市場、製品別、2018年~2030年(百万ドル)

表58 アジア太平洋地域 遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万ドル)

表59 アジア太平洋地域 遺伝子治療用原材料市場、用途別、2018年~2030年 (USD百万)

表60 アジア太平洋地域 遺伝子治療用原料市場、用途別、2018年~2030年(USD百万)

表61 中国遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表62 中国遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表63 中国遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表64 中国遺伝子治療用原材料市場(用途別)、2018年~2030年 (百万ドル)

表65 日本遺伝子治療用原材料市場、製品別、2018年~2030年(百万ドル)

表66 日本遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万ドル)

表67 日本遺伝子治療用原材料市場、用途別、2018年~2030年(百万ドル)

表68 日本遺伝子治療用原材料市場、用途別、2018年~2030年(百万ドル)

表69 インド遺伝子治療用原材料市場、製品別、2018年~2030年(百万ドル)

表70 インド遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万ドル)

表71 インド遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表72 インド遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万米ドル)

表73 韓国遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表74 韓国遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表75 韓国遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表76 韓国 遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万米ドル)

表77 オーストラリア 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表78 オーストラリア 遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表79 オーストラリア 遺伝子治療用原材料市場(用途別)、2018年~2030年(百万ドル)

表80 オーストラリア 遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万ドル)

表81 タイ 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万ドル)

表82 タイ 遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万米ドル)

表83 タイ 遺伝子治療用原材料市場、用途別、2018年~2030年(百万米ドル)

表84 タイ 遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ遺伝子治療用原材料市場(国別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカ遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表87 ラテンアメリカ遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万ドル)

表88 ラテンアメリカ遺伝子治療用原材料市場(用途別)、2018年~2030年(百万ドル)

表89 ラテンアメリカ遺伝子治療用原材料市場(最終用途別)、2018年~2030年 (百万ドル)

表90 ブラジル遺伝子治療用原材料市場、製品別、2018年~2030年 (百万ドル)

表91 ブラジル遺伝子治療用原材料市場、開発段階別、2018年~2030年 (USD百万)

表92 ブラジル遺伝子治療用原材料市場、用途別、2018年~2030年 (USD百万)

表93 ブラジル遺伝子治療用原材料市場、最終用途別、2018年~2030年 (USD百万)

表94 アルゼンチン遺伝子治療用原材料市場、製品別、2018年~2030年 (USD百万)

表95 アルゼンチン遺伝子治療用原材料市場、開発段階別、2018年~2030年 (USD百万)

表96 アルゼンチン遺伝子治療用原材料市場、用途別、2018年~2030年 (USD百万)

表97 アルゼンチン遺伝子治療用原材料市場、最終用途別、2018年~2030年 (USD百万)

表98 中東アフリカ遺伝子治療用原材料市場、国別、2018年~2030年 (USD百万)

表99 中東アフリカ 遺伝子治療用原材料市場、製品別、2018年~2030年 (USD百万)

表100 中東アフリカ 遺伝子治療用原材料市場、開発段階別、2018年~2030年 (USD百万)

表101 中東・アフリカ地域 遺伝子治療用原材料市場(用途別)、2018年~2030年(百万ドル)

表102 中東・アフリカ地域 遺伝子治療用原材料市場(最終用途別)、2018年~2030年(百万ドル)

表103 南アフリカ 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万米ドル)

表104 南アフリカ 遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万米ドル)

表105 南アフリカ 遺伝子治療用原材料市場(用途別)、2018年~2030年(百万米ドル)

表106 南アフリカ 遺伝子治療用原材料市場(用途別)、2018年~2030年(百万ドル)

表107 サウジアラビア 遺伝子治療用原材料市場(製品別)、2018年~2030年(百万ドル)

表108 サウジアラビア 遺伝子治療用原材料市場(開発段階別)、2018年~2030年(百万ドル)

表109 サウジアラビア 遺伝子治療用原材料市場、用途別、2018年~2030年(百万ドル)

表110 サウジアラビア 遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万ドル)

表111 アラブ首長国連邦(UAE) 遺伝子治療用原材料市場、製品別、2018年~2030年 (百万ドル)

表112 アラブ首長国連邦(UAE)遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)遺伝子治療用原材料市場、用途別、2018年~2030年(百万ドル)

表114 アラブ首長国連邦(UAE)遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万米ドル)

表115 クウェート遺伝子治療用原材料市場、製品別、2018年~2030年(百万米ドル)

表116 クウェート遺伝子治療用原材料市場、開発段階別、2018年~2030年(百万米ドル)

表117 クウェート遺伝子治療用原材料市場、用途別、2018年~2030年(百万米ドル)

表118 クウェート遺伝子治療用原材料市場、最終用途別、2018年~2030年(百万米ドル)

図のリスト

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 遺伝子治療用原材料市場:市場見通し

図7 親市場の見通し

図8 関連/付帯市場の見通し

図9 遺伝子治療用原材料市場:ドライバーの影響

図10 遺伝子治療用原料市場:制約要因の影響

図11 遺伝子治療用原料市場:戦略的イニシアチブ分析

図12 遺伝子治療用原料市場:製品動向分析

図13 遺伝子治療用原料市場:製品見通しと主要なポイント

図14 ウイルスベクター市場:推定値と予測(2018年~2030年、百万米ドル)

図15 アデノウイルス市場推定値と予測(2018年~2030年、百万ドル)

図16 レトロウイルス市場推定値と予測(2018年~2030年、百万ドル)

図17 アデノ随伴ウイルス(AAV)市場推定値と予測(2018年~2030年) (USD百万)

図18 レンチウイルス市場規模と予測、2018年~2030年(USD百万)

図19 その他市場規模と予測、2018年~2030年(USD百万)

図20 細胞株市場規模と予測、2018年~2030年(USD百万)

図21 プラスミドDNA市場規模と予測(2018年~2030年)(百万ドル)

図22 その他の市場規模と予測(2018年~2030年)(百万ドル)

図23 遺伝子治療用原料市場:開発段階の動向分析

図24 遺伝子治療用原料市場:開発段階の見通しと主要なポイント

図25 前臨床治療薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 臨床治療薬市場の見積もりおよび予測、2018年~2030年 (USD百万)

図27 市場販売済み治療薬市場規模推計と予測、2018年~2030年(USD百万)

図28 遺伝子治療用原材料市場:応用動向分析

図29 遺伝子治療用原材料市場:応用動向と主要なポイント

図30 腫瘍学市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図31 感染症市場規模推計と予測、2018年~2030年(百万ドル)

図32 がん診断市場規模推計と予測、2018年~2030年(百万ドル)

図33 遺伝性疾患市場規模推計と予測、2018年~2030年 (百万ドル)

図34 その他の疾患診断応用市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 その他の市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 遺伝子治療用原材料市場:最終用途別動向分析

図37 遺伝子治療用原材料市場:最終用途別見通しと主要なポイント

図38 バイオ医薬品・医薬品企業市場規模と予測(2018年~2030年) (百万ドル)

図39 CROsおよびCMOs市場推定値と予測、2018年~2030年(百万ドル)

図40 その他の市場推定値と予測、2018年~2030年(百万ドル)

図41 グローバル遺伝子治療用原材料市場:地域別動向分析

図42 グローバル遺伝子治療用原材料市場:地域別見通しと主要なポイント

図43 北米市場推定値と予測(2018年~2030年)(百万米ドル)

図44 米国国別動向

図45 米国市場推定値と予測(2018年~2030年、百万ドル)

図46 カナダ国別動向

図47 カナダ市場推定値と予測(2018年~2030年、百万ドル)

図48 メキシコ国別動向

図49 メキシコ市場推定値と予測(2018年~2030年、百万ドル)

図50 欧州市場推定値と予測(2018年~2030年、百万ドル)

図51 イギリス国別動向

図52 イギリス市場推定値と予測、2018年~2030年(百万ドル)

図53 ドイツ国別動向

図54 ドイツ市場推定値と予測、2018年~2030年(百万ドル)

図55 フランス国別動向

図56 フランス市場推定値と予測、2018年~2030年(米ドル百万)

図57 イタリア国別動向

図58 イタリア市場推定値と予測、2018年~2030年(米ドル百万)

図59 スペイン国別動向

図60 スペイン市場推定値と予測(2018~2030年、百万ドル)

図61 デンマーク国別動向

図62 デンマーク市場推定値と予測(2018~2030年、百万ドル)

図63 スウェーデン国別動向

図64 スウェーデン市場推定値と予測、2018年~2030年(百万ドル)

図65 ノルウェー国別動向

図66 ノルウェー市場推定値と予測、2018年~2030年 (USD百万)

図67 アジア太平洋地域市場推定値と予測、2018年~2030年(USD百万)

図68 中国国別動向

図69 中国市場推定値と予測、2018年~2030年(USD百万)

図70 日本の市場動向

図71 日本の市場推定値と予測、2018年~2030年(百万ドル)

図72 インドの市場動向

図73 インド市場推定値と予測、2018年~2030年(百万米ドル)

図74 タイ国別動向

図75 タイ市場推定値と予測、2018年~2030年(百万米ドル)

図76 韓国国別動向

図77 韓国市場推定値と予測、2018年~2030年(百万ドル)

図78 オーストラリア国別動向

図79 オーストラリア市場推定値と予測、2018年~2030年(百万ドル)

図80 ラテンアメリカ市場推定値と予測、2018年~2030年 (USD百万)

図81 ブラジル国別動向

図82 ブラジル市場推定値と予測、2018年~2030年(USD百万)

図83 アルゼンチン国別動向

図84 アルゼンチン市場推定値と予測、2018年~2030年(USD百万)

図85 中東・アフリカ市場推定値と予測、2018年~2030年(百万ドル)

図86 南アフリカ国別動向

図87 南アフリカ市場推定値と予測、2018年~2030年(百万ドル)

図88 サウジアラビアの市場動向

図89 サウジアラビアの市場推定値と予測(2018年~2030年、百万米ドル)

図90 アラブ首長国連邦(UAE)の市場動向

図91 アラブ首長国連邦(UAE)の市場推定値と予測(2018年~2030年、百万米ドル)

図92 クウェートの市場動向

図93 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図94 主要市場プレイヤーの市場ポジション

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/