主要な市場動向とインサイト

- 2024年、北米の遺伝子ベクター市場は41.91%という世界最大の収益シェアを占めました。

- 米国の遺伝子ベクター産業は、2025年から2033年にかけて著しい成長が見込まれています。

- 治療領域別では、2024年に腫瘍学セグメントが42.94%という最高の市場シェアを占めました。

- 送達手段別では、2024年に生体内遺伝子送達セグメントが最大の市場シェアを占めました。

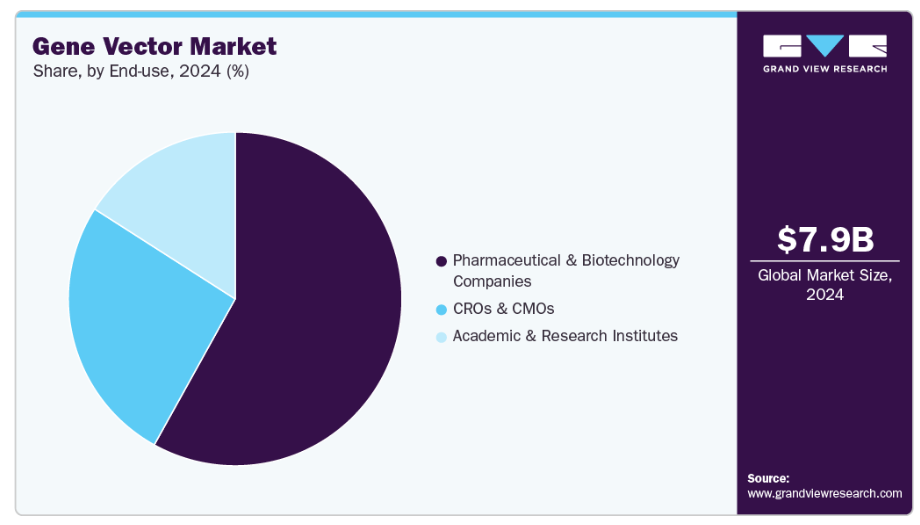

- 最終用途別では、2024年に製薬・バイオテクノロジー企業セグメントが最大の市場シェアを占めました。

市場規模と予測

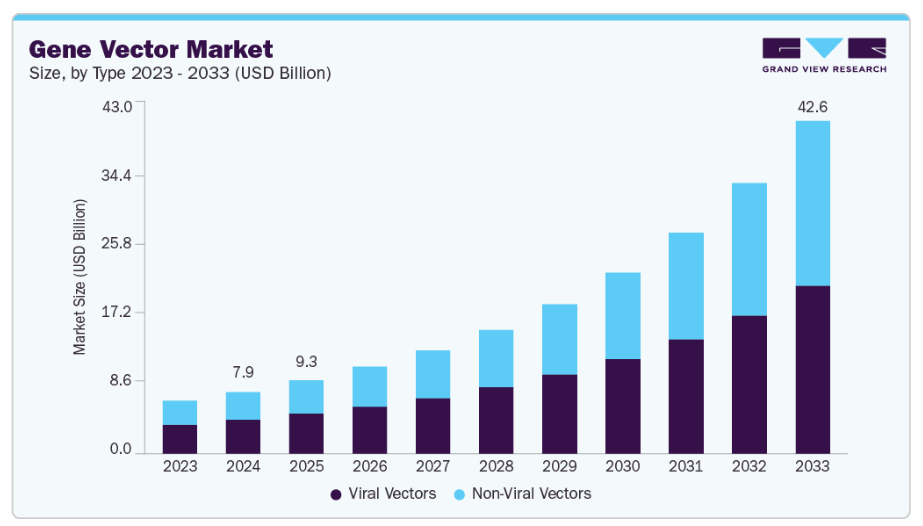

- 2024年市場規模:78億8,000万米ドル

- 2033年予測市場規模:426億1,000万米ドル

- CAGR(2025-2033年):20.92%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

ウイルス性および非ウイルス性ベクターの進歩

ウイルス性および非ウイルス性ベクター技術の進歩により、世界の遺伝子ベクター産業は著しい成長を見せています。アデノ随伴ウイルス(AAV)、レンチウイルス、レトロウイルスといったウイルス性ベクターは、継続的な革新により安全性プロファイル、トランスダクション効率、組織特異的ターゲティングがすべて大幅に向上しています。例えば、次世代AAVは送達効率の向上と免疫原性の低減を目指して開発が進められており、遺伝性疾患や慢性疾患の治療に理想的な選択肢となりつつあります。

非ウイルス性ベクターに関連する進歩により、市場の勢いはさらに強まっています。脂質ナノ粒子(LNP)、ポリマー由来のキャリア、およびエレクトロポレーションなどの物理的デリバリー手法は、スケーラビリティに優れ、安全性の懸念が少なく、より大きな遺伝子ペイロードを運搬できるため、ウイルス系に代わる選択肢としてますます活用されています。特にLNPsは、COVID-19パンデミックにおいてmRNAワクチンが脂質ナノ粒子をキャリアとして採用したことで世界的な注目を集め、がん治療、希少遺伝性疾患、感染症治療における治療的潜在性をさらに実証しました。非ウイルス性ベクターの送達効率向上、細胞毒性の低減、標的精度向上のための研究開発は、大規模商業生産においても依然として魅力的な分野です。

個別化医薬品への需要拡大

個別化医薬品への傾向の高まりは、遺伝子ベクター市場の主要な成長要因です。汎用的な画一的な治療法では、複雑な疾患や希少疾患の根本原因に対処できないことが多々あります。これにより、患者の遺伝子プロファイルに基づいて個別に設計された医薬品への需要が生まれています。遺伝子ベクターは、単に症状に対処するのではなく、疾患の分子基盤の治療に役立つ治療用遺伝子を標的細胞に直接送り込む、こうした個別化治療の開発に不可欠な役割を果たします。ゲノムシーケンシングやバイオマーカー発見の進歩が加速するにつれ、医療提供者は患者の遺伝的構成に特化した治療法を設計する能力を高めており、その結果、この変革における必須ツールとしてウイルス性および非ウイルス性ベクターへの依存度が高まっています。

世界的な精密医薬品イニシアチブへの投資拡大は、この傾向をさらに裏付けております。政府、研究機関、製薬企業は個別化治療モデルに注力し、患者様の治療成果向上、副作用軽減、医療の費用対効果向上を目指しております。ベクターを基盤とする遺伝子・細胞療法は、がん、希少遺伝性疾患、遺伝性疾患に対する治療法の承認増加とともに、この動きの最前線に立っております。

市場の集中と特性

遺伝子ベクター産業は、ウイルス性および非ウイルス性デリバリー技術の両方における急速な進歩に牽引され、強力な革新性を示しています。次世代AAV、レンチウイルス、レトロウイルスベクターは、より優れた標的効率、免疫原性の低減、そしてより広範な治療用途を目指して開発されています。同時に、脂質ナノ粒子(LNPs)のような非ウイルス性プラットフォームは、mRNAワクチンデリバリーでの成功を受けて、より一般的になりつつあります。さらに、AI駆動型設計、CRISPRベースの編集技術、改良されたベクター製造プラットフォームの活用が開発プロセスを変革しています。強力な研究開発投資と世界中で2,000件以上進行中の臨床試験により、市場の革新的な環境が競争を形作っています。これにより、腫瘍学、希少疾患、再生医療における遺伝子治療の応用が加速しています。

遺伝子ベクター市場では、中程度から高いレベルの合併・買収(M&A)活動が進行中です。これは主に、製薬・バイオテクノロジー企業が遺伝子治療パイプラインを構築し、製造能力を向上させる必要性によるものです。大手企業は、サプライチェーンの確保、ウイルス性・非ウイルス性デリバリープラットフォームに関する知見の強化、臨床開発スケジュールの加速を目的として、専門的なベクター製造業者や技術プロバイダーを買収しています。例えば、2024年5月にはミリポアシグマ(米国/カナダ)がウィスコンシン州に本拠を置くミラスバイオを6億米ドルで買収する合意を発表し、遺伝子治療向け主要トランスフェクション試薬によりウイルスベクター製造ポートフォリオを強化しました。

規制は遺伝子ベクター市場を形成する上で重要です。ベクターベースの治療法の開発、製造、承認は厳格なガイドラインによって管理されています。米国FDA、欧州EMA、日本のPMDAなどの規制機関は、ベクターの安全性、有効性、品質に対して高い基準を適用しています。これは、免疫原性、長期発現、オフターゲット効果に関する懸念があるため、特に重要です。これらの枠組みは患者の安全性を向上させ、新規治療法への信頼を築く一方で、開発者にとって課題をもたらします。これらの課題には、長い承認期間、高いコンプライアンスコスト、複雑な臨床試験要件などが含まれます。一方で、規制当局はファストトラック指定、希少疾病用医薬品指定、迅速承認といった適応的承認経路を活用し、遺伝子・細胞療法の革新を支援しております。

製品ラインの拡充は、遺伝子ベクター産業における主要な成長ドライバーです。各社は治療領域や患者ニーズの多様化に対応すべく、継続的に製品ポートフォリオの多様化を進めております。メーカー各社は、より優れた標的化、低免疫原性、増大したペイロード容量を備えた次世代ウイルスベクターの開発に取り組んでいます。製品ラインの拡充と送達能力の向上により、企業は急速に変化する遺伝子治療分野において市場での存在感を強化し、新たな収益源を創出しています。

地域的な拡大は市場成長において重要な役割を果たしています。企業はアジア太平洋、ラテンアメリカ、中東の新興市場に加え、南米アメリカやヨーロッパの確立された市場にも注力しています。これらの地域における遺伝性疾患の増加、医療インフラの整備、政府支援プログラムの拡充は、現地生産施設・研究センター・提携関係の構築を促進しています。新規地域への進出は、未開拓患者層へのアクセス拡大、製造・流通コスト削減、グローバルプレゼンス強化に寄与します。この地域分散化戦略は市場参入を加速させるとともに、個別市場における規制・経済変動への耐性を高めます。

種類別インサイト

2024年、ウイルスベクターセグメントは遺伝子ベクター市場で最大のシェアを占めました。これは、高いトランスデューション率、安定した遺伝子発現、多様な治療法への適応性といった特徴により、遺伝物質の送達において確立された有効性が評価された結果です。CAR-T療法、ワクチン、希少疾患治療を含む細胞・遺伝子治療における重要な役割が、高い採用率につながっています。アデノ随伴ウイルス(AAV)およびレンチウイルスのプラットフォームにおける新たな開発と、スケーラブルな製造への投資増加は、市場の基盤としてのウイルス性ベクターの役割をさらに強化しています。

非ウイルス性ベクターセグメントは、ウイルス性システムと比較した良好な安全性プロファイル、低い免疫原性、および費用対効果に牽引され、予測期間において最も速いCAGRで成長すると予想されます。脂質ナノ粒子、ポリマー媒介キャリア、物理的デリバリー手段における進歩の加速は、トランスフェクション効率の向上とスケールアップの容易化をもたらし、mRNAワクチン、遺伝子編集、再生医薬品を含む様々な応用分野での魅力を高めています。さらに、非ウイルスプラットフォームが反復投与の実施可能性やウイルスベクター使用の制限克服に対応できる能力も、研究および治療パイプライン全体での採用・利用を促進するでしょう。

デリバリー手段に関するインサイト

2024年時点で、生体内遺伝子デリバリーセグメントは遺伝子ベクター産業の58.17%を占め、業界をリードしました。これは、治療用遺伝子を標的組織に直接送達することで、作用の正確性、局在性、持続性を確保するためです。この戦略は、生体外での操作を簡素化し、治療時間を短縮し、患者のコンプライアンスを向上させます。希少遺伝性疾患、腫瘍学、神経学向けの高度な遺伝子治療開発におけるデリバリーシステムへの競争的需要、ならびに全身および標的組織デリバリーシステム向けのウイルス性・非ウイルス性キャリアの継続的使用が、生体内デリバリーシステムの主導的地位をさらに強化する見込みです。

体外遺伝子導入分野は、予測期間中に最も高いCAGRで成長すると見込まれております。これは、個別化細胞・遺伝子治療、特にCAR-T療法やその他の免疫細胞ベース治療における利用拡大によるものです。体外処置は、患者の細胞を体外で改変することにより、遺伝子組み込みのより精密な制御、安全性の向上、および有効性の強化を実現します。細胞治療製造のためのインフラへの投資増加と、CRISPRやTALENなどの遺伝子編集技術の進歩が相まって、体外遺伝子デリバリーの採用をさらに促進しています。

治療領域別インサイト

2024年時点で、腫瘍学分野が遺伝子ベクター市場を42.94%のシェアで牽引しております。これは、様々な癌に対する遺伝子治療および標的治療の採用拡大が背景にあります。需要は、血液悪性腫瘍および固形腫瘍の発生率の急激な増加、ならびにCAR-T療法やその他の遺伝子操作された免疫細胞によるこれら癌の治療成功率の高さによって支えられております。さらに、臨床的進歩、規制当局の承認、および腫瘍学研究開発への投資増加が、このセグメントの地位を補完しています。

神経疾患セグメントは、パーキンソン病、アルツハイマー病、脊髄性筋萎縮症、その他の遺伝性神経疾患を含む障害の治療に向けた革新的な遺伝子治療への需要増加により、予測期間中に最も速いCAGRで成長すると予想されます。血液脳関門を横断可能なウイルス性および非ウイルス性デリバリーシステムにおいて著しい改善が達成され、神経遺伝学研究および臨床試験への投資全体が増加したことが、技術導入に影響を与えています。神経疾患に対する従来型療法の効果が限定的であることも、遺伝子ベースの治療法への移行を加速させており、これが本市場の著しい成長に寄与する見込みです。

エンドユースに関する洞察

2024年、医薬品・バイオテクノロジー企業セグメントは遺伝子ベクター産業において58.06%の収益シェアを占め、業界を牽引しました。がん治療、希少遺伝性疾患、神経疾患向けの新たな治療法開発に向けた市場における提携・協業に加え、他の治療法と比較した遺伝子ベクター治療企業への投資増加が、医薬品・バイオテクノロジー企業の市場地位を強化しています。

CRO(受託研究機関)およびCMO(受託製造機関)セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、遺伝子治療の開発・製造を専門サービスプロバイダーへアウトソーシングする動きの増加に起因します。費用対効果が高く、拡張性・柔軟性に優れた生産ソリューションへの需要の高まりと、遺伝子ベクタープラットフォームの複雑化が進む中、製薬・バイオテクノロジー企業はCROやCMOとの協業を促進しています。

地域別インサイト

北米は2024年に41.91%のシェアで遺伝子ベクター市場を支配しました。この成長は、強固な医療システム、多額の研究開発投資、そして主要バイオ医薬品企業の存在に起因しています。同地域の確立されたサプライチェーンと精密医薬品への重点化が、遺伝子ベクター生産における自動化技術の活用を加速させています。

米国遺伝子ベクター市場の動向

米国は、バイオ医薬品研究開発、再生医療、先進的生物製剤パイプラインへの堅調な投資を背景に、遺伝子ベクター産業における世界的なリーダーであり続けています。プロセス制御システム、AI駆動型モニタリング、ロボット工学の急速な導入により、大規模な遺伝子治療生産の効率化が進んでいます。例えば、2025年6月には米国食品医薬品局(FDA)が、Sarepta Therapeutics社の遺伝子治療薬SRP-9003においてrAAVrh74ウイルスベクターへのプラットフォーム技術を指定しました。マサチューセッツ州ケンブリッジに拠点を置くこの治療法は、肢帯型筋ジストロフィーの治療を目的としています。

ヨーロッパ遺伝子ベクター市場の動向

ヨーロッパでは、政府資金やホライズン・ヨーロッパなどのEU研究プログラムに支えられ、遺伝子ベクター産業が着実な成長を見せています。ザルトリウス社、メルクKGaA、サイティバ社などの主要企業は、自動化ソリューションの改善により製品ラインを拡大しています。また、バイオバンキング、細胞ベース療法、国境を越えた連携への注目が高まっており、これが地域のイノベーションを推進しています。例えば、2025年7月には欧州委員会がオートラス・セラピューティクスのCAR-T療法「AUCATZYL」をEU域内で承認しました。本療法に使用されるレンチウイルスベクターはAGCバイオロジクスのミラノ工場で製造されており、同社にとって10件目の主要な規制承認となりました。

英国の遺伝子ベクター市場は、同国の強力なバイオメディカル研究システムと一流学術機関を原動力に急速に成長しています。大学と企業の連携により、革新的な遺伝子治療を研究室から臨床開発へ移行するプロセスが加速されています。こうした研究力、戦略的パートナーシップ、製造技術の融合が、英国を世界市場における重要な拠点としています。

ドイツの遺伝子ベクター市場は着実に成長しています。この成長は、強固なバイオテクノロジーエコシステム、確立された製薬産業、そして堅牢な研究インフラに支えられています。同国は、大学、専門バイオテックスタートアップ、受託開発製造機関(CDMO)間の強力な連携の恩恵を受けています。(CDMO)間の強力な連携が同国に利益をもたらしています。

アジア太平洋地域の遺伝子ベクター市場動向

アジア太平洋地域の遺伝子ベクター産業は、予測期間中に22.47%という最も高いCAGRで成長すると見込まれています。これは、同地域がバイオテクノロジー研究と治療法開発に多大な投資を行っているためです。中国、日本、韓国がこの成長の最前線に立っています。各国政府は臨床試験承認とインフラ整備を支援しています。例えば、2025年8月には、インドのベクター・バイオメッド社がインド地方のカイラシュ癌病院にて低コストCAR-T療法を開始いたしました。同社のLENTIVERSEプラットフォームにより、医療サービスが行き届いていない地域社会にも細胞・遺伝子治療が提供可能となりました。新興バイオテック企業と既存製薬企業は、現地生産と新たな送達技術に注力しております。この傾向により、アジア太平洋地域は遺伝子ベクター開発においてより競争力のある拠点となりつつあります。

中国における遺伝子ベクター市場は、地域内で重要な役割を担い始めております。この成長は、バイオテクノロジーおよび治療法研究への多額の投資によって支えられております。同国は、特にアデノ随伴ウイルス(AAV)をはじめとするウイルスベクターの生産能力を向上させております。遺伝性疾患やがん治療に対する認識と需要の高まりが、市場成長を促進しております。これらの要因により、中国はアジア太平洋地域における遺伝子ベクター開発の重要な拠点となっております。

日本の遺伝子ベクター市場は予測期間中に成長が見込まれます。日本は遺伝子ベクター開発の主要拠点となりつつあります。この成長は、強力なバイオテクノロジー産業と、新たな治療法を促進する効果的な政府施策によって支えられています。同国は、ウイルス性および非ウイルス性ベクターの効率的な製造、徹底した研究、臨床的専門知識に注力しており、これらが市場拡大を支えています。

中東アフリカ地域(MEA)の遺伝子ベクター市場動向

中東・アフリカ地域の遺伝子ベクター産業は着実に拡大しています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、遺伝子治療能力の開発に向け、研究センターへの投資やグローバルバイオテクノロジー企業との提携を進めています。学術機関と業界関係者との共同プログラムはイノベーションを促進し、遺伝子治療を研究段階から臨床試験へ移行させることを可能にしており、これが遺伝子ベクターの需要を後押ししています。

クウェートの遺伝子ベクター市場は、医療・バイオテクノロジー分野の近代化に向けた取り組みを背景に、徐々に勢いを増しています。 特に希少遺伝性疾患を対象とした遺伝子治療試験の臨床的専門性とインフラ整備に向けた取り組みが継続中です。発展途上ではありますが、クウェートの戦略的投資と政策支援は、同国が地域市場における重要なプレイヤーとなる基盤を整えています。

主要遺伝子ベクター企業に関する洞察

遺伝子ベクター産業には、優れた技術基盤、大規模製造能力、イノベーションへの長期投資を活かし、市場での主導的地位を維持している有力な競合企業が複数存在します。チャールズリバーラボラトリーズ、VGXI社、ダナハー(アルデブロン)、カネカ株式会社、ロンザなどの市場リーダー企業は、ウイルス性・非ウイルス性ベクターにおける実績、確かな規制対応履歴、細胞・遺伝子治療開発に対するグローバルサポート提供能力により、市場で強固な地位を維持しております。

セル・アンド・ジーン・セラピー・カタパルト、ユーロフィンズ・ジェノミクス、ルミナス・バイオサイエンシズ、アークロン・バイオテックといった企業は、バイオ医薬品開発企業、研究機関、臨床段階企業など多様なニーズに対応するため、専門的なベクター設計、分析サービス、柔軟な製造サービスを通じて着実に事業領域を拡大しております。

遺伝子ベクター市場は、合併・買収、戦略的提携、ベクターエンジニアリングおよび製造生産性の進歩を通じて急速に発展しています。革新性と患者中心の拡張可能なソリューションの統合を実現した企業は、このパラダイム転換が進み競争が激化する市場において、長期的な価値の実現に向けて有利な立場にあります。

主要遺伝子ベクター企業:

以下は遺伝子ベクター市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Charles River Laboratories

- VGXI, Inc.

- Danaher (Aldevron)

- Kaneka Corp.

- Catalent Inc.

- Cell and Gene Therapy Catapult

- Eurofins Genomics

- Lonza

- Luminous BioSciences, LLC

- Akron Biotech

最近の動向

- 2025年9月、RION社はアメリカロンザ社と提携し、血小板由来エクソソーム治療薬PEPのcGMP製造を拡大しました。これにより後期臨床試験の供給と将来の商業化を支援します。

- 2025年7月、英国拠点のセルラー・オリジンズ社、CGTカタパルト、レゾリューション・セラピューティクス社は、英国スマートグラントの支援を受け、完全自動化ロボットCGT製造プラットフォームを開発するコンソーシアムを結成しました。

グローバル遺伝子ベクター市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、本レポートにおいて、グローバル遺伝子ベクター市場を種類別、送達手段別、治療領域別、最終用途別、地域別にセグメント化しています:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ウイルスベクター

- アデノウイルスベクター

- アデノ随伴ウイルス(AAV)ベクター

- レンチウイルスベクター

- レトロウイルスベクター

- 単純ヘルペスウイルス(HSV)ベクター

- その他

- 非ウイルスベクター

- プラスミドDNA

- リポソーム

- ポリマーベースベクター

- その他

- ウイルスベクター

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CRO・CMO

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

送達手段別見通し(収益、百万米ドル、2021年~2033年)生体内遺伝子送達生体外遺伝子送達その他治療領域別見通し(収益、百万米ドル、2021年~2033年)腫瘍学遺伝性疾患感染症心血管疾患神経疾患眼科疾患その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 種類

1.2.2 提供方法

1.2.3 治療領域

1.2.4. 最終用途

1.3. 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場詳細

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.1.1. ウイルス性および非ウイルス性ベクターの進歩

3.3.1.2. 個別化医薬品への需要拡大

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 規制およびコンプライアンス上の課題

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 遺伝子ベクター市場:種類別事業分析

4.1. 種類別セグメント概要

4.2. グローバル遺伝子ベクター市場種類別動向分析

4.3. グローバル遺伝子ベクター市場規模及びトレンド分析(種類別、2021年~2033年、百万米ドル)

4.4. ウイルス性ベクター

4.4.1. グローバルウイルスベクター市場規模予測(2021年~2033年、百万米ドル)

4.4.2. アデノウイルスベクター

4.4.2.1. グローバルアデノウイルスベクター市場規模予測(2021年~2033年、百万米ドル)

4.4.3. アデノ随伴ウイルス (AAV)ベクター

4.4.3.1. アデノ随伴ウイルス(AAV)ベクターの世界市場規模予測(2021年~2033年、百万米ドル)

4.4.4. レンチウイルスベクター

4.4.4.1. レンチウイルスベクターの世界市場規模予測(2021年~2033年、百万米ドル)

4.4.5. レトロウイルスベクター

4.4.5.1. 世界のレトロウイルスベクター市場規模予測(2021年~2033年、百万米ドル)

4.4.6. 単純ヘルペスウイルス(HSV)ベクター

4.4.6.1. 世界の単純ヘルペスウイルス(HSV)ベクター市場規模予測(2021年~2033年、百万米ドル)

4.4.7. その他

4.4.7.1. 世界のその他ウイルスベクター市場規模予測(2021年~2033年、百万米ドル)

4.5. 非ウイルス性ベクター

4.5.1. 世界の非ウイルス性ベクター市場規模予測(2021年~2033年、百万米ドル)

4.5.2. プラスミドDNA

4.5.2.1. 世界のプラスミドDNA市場規模予測(2021年~2033年、百万米ドル)

4.5.3. 脂質ナノ粒子

4.5.3.1. 世界の脂質ナノ粒子市場の推定値および予測、2021年~2033年(百万米ドル)

4.5.4. ポリマーベースのベクター

4.5.4.1. 世界のポリマーベースのベクター市場の推定値および予測、2021年~2033年(百万米ドル)

4.5.5. その他

4.5.5.1. 世界のその他の非ウイルス性ベクター市場規模予測(2021年~2033年、百万米ドル)

第5章 遺伝子ベクター市場:送達手段別事業分析

5.1 送達手段セグメント概要

5.2 世界の遺伝子ベクター市場における送達手段別動向分析

5.3. グローバル遺伝子ベクター市場規模及び動向分析(送達手段別、2021年~2033年、百万米ドル)

5.4. 生体内遺伝子送達

5.4.1. グローバル生体内遺伝子送達市場規模予測(2021年~2033年、百万米ドル)

5.5. 生体外遺伝子送達

5.5.1. 世界の体外遺伝子送達市場規模予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第6章 遺伝子ベクター市場:治療領域別ビジネス分析

6.1. 治療領域セグメントダッシュボード

6.2. グローバル遺伝子ベクター市場における治療領域別動向分析

6.3. 治療領域別グローバル遺伝子ベクター市場規模及び動向分析、2021年から2033年(百万米ドル)

6.4. 腫瘍学

6.4.1. グローバル腫瘍学市場規模予測、2021年~2033年(百万米ドル)

6.5. 遺伝性疾患

6.5.1. 世界の遺伝性疾患市場規模予測(2021年~2033年、百万米ドル)

6.6. 感染症

6.6.1. 世界の感染症市場規模予測(2021年~2033年、百万米ドル)

6.7. 心血管疾患

6.7.1. 世界の心血管疾患市場規模予測(2021年~2033年、百万米ドル)

6.8. 神経疾患

6.8.1. 世界の神経疾患市場規模予測(2021年~2033年、百万米ドル)

6.9. 眼科疾患

6.9.1. 世界眼科疾患市場規模予測(2021年~2033年、百万米ドル)

6.10. その他

6.10.1. 世界その他市場規模予測(2021年~2033年、百万米ドル)

第7章 遺伝子ベクター市場:エンドユース別ビジネス分析

7.1. エンドユースセグメント概要

7.2. グローバル遺伝子ベクター市場 エンドユース別動向分析

7.3. グローバル遺伝子ベクター市場規模及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. グローバル製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

7.5. 学術・研究機関

7.5.1. 学術・研究機関向けグローバル市場規模予測(2021年~2033年、百万米ドル)

7.6. CRO(受託研究機関)及びCMO(受託製造機関)

7.6.1. CRO及びCMO向けグローバル市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第8章 遺伝子ベクター市場:地域別推定値と傾向分析、種類別、送達手段別、治療領域別、および最終用途別

8.1. 地域別ダッシュボード

8.2. 市場規模と予測および傾向分析、2021年から2033年

8.3. 北米

8.3.1. 北米遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制の枠組み

8.3.2.4. 米国遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争環境

8.3.3.3. 規制の枠組み

8.3.3.4. カナダの遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコ遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ遺伝子ベクター市場、2021年~2033年 (百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制の枠組み

8.4.2.4. イギリス遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツ遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争環境

8.4.4.3. 規制の枠組み

8.4.4.4. フランス遺伝子ベクター市場、2021年~2033年 (百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. イタリア遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争環境

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主な国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェー遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域遺伝子ベクター市場、2021年~2033年

(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. 日本遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主な国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制の枠組み

8.5.4.4. インド遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争環境

8.5.5.3. 規制の枠組み

8.5.5.4. オーストラリア遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制の枠組み

8.5.6.4. タイ遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制の枠組み

8.5.7.4. 韓国遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン遺伝子ベクター市場、2021年~2033年 (百万米ドル)

8.7. 中東アフリカ(MEA)

8.7.1. 中東アフリカ遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ遺伝子ベクター市場、2021年~2033年 (百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビア遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.7.4. アラブ首長国連邦(UAE)

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制の枠組み

8.7.4.4. アラブ首長国連邦遺伝子ベクター市場、2021年~2033年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争状況

8.7.5.3. 規制の枠組み

8.7.5.4. クウェート遺伝子ベクター市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024年

9.4. 企業プロファイル/リスト

9.4.1. チャールズリバーラボラトリーズ

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. VGXI, Inc.

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. ダナハー(アルデブロン)

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. カネカ株式会社

9.4.4.1. 概要

9.4.4. 2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. ユーロフィンズ・ジェノミクス

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. 細胞・遺伝子治療カタパルト

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. カタレント社

9.4.7.1. 概要

9.4.7.2. 製品ベンチマーキング

9.4.7.3. 戦略的取り組み

9.4.8. ロンザ

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. ルミナス・バイオサイエンシズ社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. アクロン・バイオテック

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. グローバル遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表4. グローバル遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表5. グローバル遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表6. グローバル遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表7. グローバル遺伝子ベクター市場、地域別、2021年~2033年(百万米ドル)

表8. 北米遺伝子ベクター市場、国別、2021年~2033年(百万米ドル)

表9. 北米遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表10. 北米遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表11. 北米遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表12. 北米遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表13. 米国遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表14. 米国遺伝子ベクター市場、送達方法別、 2021年~2033年(百万米ドル)

表15. 米国遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表16. 米国遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表17. カナダ遺伝子ベクター市場、種類別、2021年~2033年 (百万米ドル)

表18. カナダ遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表19. カナダ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表20. カナダ遺伝子ベクター市場、最終用途別、2021年~2033年 (百万米ドル)

表21. メキシコ遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表22. メキシコ遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表23. メキシコ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表24. メキシコ遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表25. ヨーロッパ遺伝子ベクター市場、国別、2021年~2033年(百万米ドル)

表26. ヨーロッパ遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表27. ヨーロッパ遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表28. ヨーロッパ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表29. ヨーロッパ遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表30. ドイツ遺伝子ベクター市場、種類別、2021年~2033年 (百万米ドル)

表31. ドイツ遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表32. ドイツ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表33. ドイツ遺伝子ベクター市場、最終用途別、2021年~2033年 (百万米ドル)

表34. イギリス遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表35. イギリス遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表36. イギリス遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表37. イギリス遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表38. フランス遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表39. フランス遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表40. フランス遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表41. フランス遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表42. イタリア遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表43. イタリア遺伝子ベクター市場、送達方法別、2021年 – 2033年(百万米ドル)

表44. イタリア遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表45. イタリア遺伝子ベクター市場、最終用途別、2021年 – 2033年(百万米ドル)

表46. スペイン遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表47. スペイン遺伝子ベクター市場、送達方法別、2021年~2033年(百万米ドル)

表48. スペイン遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表49. スペイン遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表50. デンマーク遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表51. デンマーク遺伝子ベクター市場、送達手段別、2021年~2033年 (百万米ドル)

表52. デンマーク遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表53. デンマーク遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表54. ノルウェー遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表55. ノルウェー遺伝子ベクター市場、送達方法別、2021年~2033年(百万米ドル)

表56. ノルウェー遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表57. ノルウェー遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表58. スウェーデン遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表59. スウェーデン遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表60. スウェーデン遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表61. スウェーデン遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表62. アジア太平洋地域遺伝子ベクター市場、国別、2021年~2033年(百万米ドル)

表63. アジア太平洋地域遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表64. アジア太平洋地域遺伝子ベクター市場:送達手段別、2021年~2033年(百万米ドル)

表65. アジア太平洋地域遺伝子ベクター市場:治療領域別、2021年~2033年(百万米ドル)

表66. アジア太平洋地域遺伝子ベクター市場:最終用途別、2021年~2033年(百万米ドル)

表67. 中国遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表68. 中国遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表69. 中国遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表70. 中国遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表71. 日本遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表72. 日本遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表73. 日本遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表74. 日本遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表75. インド遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表76. インド遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表77. インド遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表78. インド遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表79. 韓国遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表80. 韓国遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表81. 韓国遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表82. 韓国遺伝子ベクター市場、最終用途別、2021年~2033年 (百万米ドル)

表83. オーストラリア遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表84. オーストラリア遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表85. オーストラリア遺伝子ベクター市場、治療領域別、2021年~2033年 (百万米ドル)

表86. オーストラリア遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表87. タイ遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表88. タイ遺伝子ベクター市場、送達方法別、2021年~2033年(百万米ドル)

表89. タイ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表90. タイ遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表91. ラテンアメリカ遺伝子ベクター市場、国別、2021年~2033年 (百万米ドル)

表92. ラテンアメリカ遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表93. ラテンアメリカ遺伝子ベクター市場、送達方法別、2021年~2033年(百万米ドル)

表94. ラテンアメリカ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表95. ラテンアメリカ遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表96. ブラジル遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表97. ブラジル遺伝子ベクター市場:送達手段別、2021年~2033年(百万米ドル)

表98. ブラジル遺伝子ベクター市場:治療領域別、2021年~2033年(百万米ドル)

表99. ブラジル遺伝子ベクター市場:最終用途別、2021年~2033年(百万米ドル)

表100. アルゼンチン遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表101. アルゼンチン遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表102. アルゼンチン遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表103. アルゼンチン遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表104. 中東・アフリカ遺伝子ベクター市場、国別、2021年~2033年 (百万米ドル)

表105. 中東・アフリカ地域における遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表106. 中東・アフリカ地域における遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表107. 中東・アフリカ地域における治療領域別遺伝子ベクター市場、2021年~2033年(百万米ドル)

表108. 中東・アフリカ地域における最終用途別遺伝子ベクター市場、2021年~2033年(百万米ドル)

表109. 南アフリカ共和国における種類別遺伝子ベクター市場、2021年~2033年 (百万米ドル)

表110. 南アフリカ遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表111. 南アフリカ遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表112. 南アフリカ遺伝子ベクター市場、最終用途別、2021年 – 2033年(百万米ドル)

表113. サウジアラビア遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表114. サウジアラビア遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表115. サウジアラビア遺伝子ベクター市場、治療領域別、2021年 – 2033年(百万米ドル)

表116. サウジアラビア遺伝子ベクター市場、用途別、2021年~2033年(百万米ドル)

表117. アラブ首長国連邦遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表118. アラブ首長国連邦(UAE)遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表119. アラブ首長国連邦(UAE)遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表120. アラブ首長国連邦(UAE)遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

表121. クウェート遺伝子ベクター市場、種類別、2021年~2033年(百万米ドル)

表122. クウェート遺伝子ベクター市場、送達手段別、2021年~2033年(百万米ドル)

表123. クウェート遺伝子ベクター市場、治療領域別、2021年~2033年(百万米ドル)

表124. クウェート遺伝子ベクター市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 遺伝子ベクター市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 遺伝子ベクター市場:種類別展望の主なポイント

図19 遺伝子ベクター市場:種類別動向分析

図20 ウイルスベクター市場、2021年~2033年 (百万米ドル)

図21 非ウイルス性ベクター市場、2021年~2033年 (百万米ドル)

図22 遺伝子ベクター市場:送達手段別見通し 主要ポイント

図23 遺伝子ベクター市場:送達手段別動向分析

図24 生体内遺伝子送達、2021年~2033年 (百万米ドル)

図25 体外遺伝子送達、2021年~2033年(百万米ドル)

図26 その他、2021年~2033年(百万米ドル)

図27 遺伝子ベクター市場:治療領域別見通し 主要ポイント

図28 遺伝子ベクター市場:治療領域別動向分析

図29 腫瘍学、2021年~2033年(百万米ドル)

図30 遺伝性疾患、2021年~2033年(百万米ドル)

図31 感染症、2021年~2033年(百万米ドル)

図32 心血管疾患、2021年~2033年(百万米ドル)

図33 神経疾患、2021年~2033年 (百万米ドル)

図34 眼科疾患、2021年~2033年(百万米ドル)

図35 その他、2021年~2033年(百万米ドル)

図36 遺伝子ベクター市場:最終用途別見通し 主要ポイント

図37 遺伝子ベクター市場:最終用途別動向分析

図38 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図39 学術・研究機関市場、2021年~2033年(百万米ドル)

図40 CROおよびCMO市場、2021年~2033年(百万米ドル)

図41 地域別市場見通し、2024年および2033年(百万米ドル)

図42 地域別市場:主なポイント

図43 北米遺伝子ベクター市場予測、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 米国遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図46 主要国の動向

図47 カナダ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図48 主要国の動向

図49 メキシコ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図50 ヨーロッパ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 ドイツ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 英国における遺伝子ベクター市場の推定値および予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 フランスにおける遺伝子ベクター市場の推定値および予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 イタリアにおける遺伝子ベクター市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

図59 主要国の動向

図60 スペイン遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 デンマーク遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図 63 主要国の動向

図64 スウェーデン遺伝子ベクター市場規模予測(2021年~2033年)(百万米ドル)

図65 主要国の動向

図66 ノルウェー遺伝子ベクター市場規模予測(2021年~2033年)(百万米ドル)

図67 アジア太平洋地域における遺伝子ベクター市場の推定値および予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 日本の遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 中国の遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 インド遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 韓国遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図76 主要国の動向

図77 オーストラリア遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図78 主要国の動向

図79 タイ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図80 ラテンアメリカ南米アメリカ遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図81 主要国の動向

図82 ブラジル遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図83 主要国の動向

図84 アルゼンチン遺伝子ベクター市場規模予測(2021年~2033年)(百万米ドル)

図85 中東アフリカ地域遺伝子ベクター市場規模予測(2021年~2033年)(百万米ドル)

図86 主要国の動向

図87 南アフリカ共和国における遺伝子ベクター市場の推定値および予測(2021年~2033年)(百万米ドル)

図88 主要国の動向

図89 サウジアラビアにおける遺伝子ベクター市場の推定値および予測(2021年~2033年)(百万米ドル)

図90 主要国の動向

図91 アラブ首長国連邦(UAE)遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図92 主要国の動向

図93 クウェート遺伝子ベクター市場規模予測(2021年~2033年、百万米ドル)

図94 市場ポジション分析

図95 市場参加者の分類

図96 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/