製品は、カミンズ社、キャタピラー社、コーラー社、三菱重工業など、業界の大手企業にとって多様な中核事業分野として機能しています。企業が環境責任と燃費効率を組み合わせた製品イノベーションを求めているのは、環境悪化を抑える持続可能なソリューションを顧客が求めるようになっているからです。

しかし、燃料価格の変動、最先端製品の初期コストの高さ、再生可能エネルギー・バックアップ・システム分野での競争の激化など、産業自体にも課題があります。成長のチャンスは、インフラ整備が急ピッチで進み、産業活動が活発化している新興国に依然として強く存在しています。蓄電池ソリューションが産業界を席巻しているため、従来型の製品需要にとって最大の脅威となっており、将来的には発電機市場が一掃される可能性が高い。

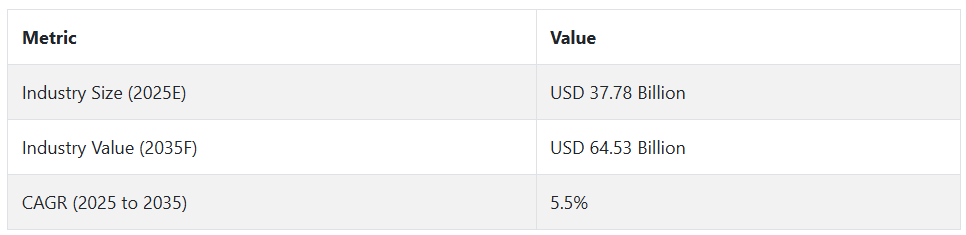

発電機産業は、技術の向上、世界的な電力バックアップ要件の拡大、継続的なインフラ投資により、今後10年間で例外的な成長を遂げるでしょう。

主な発電機産業の動向と展望

製造部門におけるニーズの高まり

世界産業は、増加し続ける電力バックアップシステム要件から主な成長を経験します。世界の産業は、製造業、通信、医療分野における持続的なビジネスニーズや、世界各地域における停電によって成長しています。世界的なインフラ整備の拡大は、電力製品に対する産業需要の原動力となっています。

初期コストの高さが需要を妨げる可能性

需要が伸びているにもかかわらず、産業はいくつかの制約に直面しています。そのひとつが、特に産業用途の高機能製品の初期コストの高さです。また、燃料価格の変動や従来型の燃料式製品のメンテナンスが、特に価格に敏感な地域での幅広い産業利用を阻害しています。

機会を生み出す技術革新

よりクリーンなエネルギー源に向かう傾向は、産業にとって大きな可能性を秘めています。より多くの人々がグリーンエネルギーを受け入れるにつれて、ハイブリッド製品や、ソーラーや天然ガスのようなよりクリーンな燃焼燃料製品に対する需要は高まるばかりです。これは、持続可能性に向けた世界的な目標や、産業が拡大できる新しい手段が後押ししています。

継続的な技術向上が産業を支配しています。産業が成長しているのは、利便性と環境性能の向上を実現する自動運転システムとともに、燃費と騒音制御の進歩に顧客が惹かれているからです。これらの技術は、効率性と環境に優しい製品の組み合わせを求める顧客にソリューションを提供することで、産業の方向性を決めるでしょう。

国による二酸化炭素排出削減イニシアチブは、産業の形を変え続けています。環境規制要件の高まりは、エネルギー効率を最大化しながら排出を最小化する発電システムを求める顧客の原動力となっています。産業界各社は、環境要件を満たしながら、環境意識の高い消費者を惹きつける製品を生み出す努力をしています。

代替品が普及を妨げる可能性

産業が直面する最大の危機は、蓄電池システムなどの代替バックアップ電源システムの採用が増加していることです。よりクリーンで効率的なバックアップ代替システムであるこれらのシステムは、特に家庭用や商業用分野で人気が高まっており、従来製品の競争力を弱めています。

発電機産業の需要分析と影響

国際産業では、利害関係者がバリューチェーンの中心的な位置を占めており、それぞれが成長、規制、革新の原動力に影響を及ぼしています。メーカーと生産者は産業の中心です。彼らは、消費者の多様な需要に対応する製品を作り、製造し、提供する役割を担っています。

消費者の期待は、利害関係者を、性能と環境持続可能性の両方のメリットをもたらす、コスト効率に優れた効果的な製品の生産へと向かわせます。企業は、産業における競争力を維持しながら、進化する排出ガス規制や燃費規制を満たすために、製品レベルのイノベーションを必要としています。研究開発投資と並ぶ製造施設は、明日の市場を形成する技術開発を推進します。

発電機産業は、その財務的枠組みの重要な構成要素として投資家を必要としています。投資家の経済的貢献は、技術進歩とともに発展の原動力となり、メーカーが新興分野で新たな事業を立ち上げ、先進技術を開発するのに役立ちます。

高成長の機会が投資家から最も注目される一方、グリーン・エネルギー・ソリューションへの関心も高まっています。効率的でクリーンな製品や再生可能エネルギーのバックアップ・システムに投資し、持続可能な電力への世界の転換の最前線に立つのです。しかし、規制や燃料価格の変動は投資のリスク・プロファイルに影響を与えるため、投資家が採用する戦略を左右する可能性があります。

規制当局は産業拡大の行方を左右する重要な役割を担っています。エコロジーの問題が大きくなるにつれ、世界中の規制当局は、持続可能な基準だけでなく、高いレベルの排出量も設定しています。このような規制を通じて、製品は性能基準を達成することができ、メーカーの最終的な操業コストを形成するだけでなく、産業界をよりクリーンで環境に優しい技術へと押し上げています。

強制と奨励のバランスは、メーカー同士の複雑な関係であり、協力と義務遵守が産業安定の中で機能しなければなりません。

技術プロバイダーは、製品の性能と効率を最適化するソリューションの提供を通じて、産業を成長させる原動力となっています。燃料技術、制御システム、およびハイブリッドシステムの進歩は、パワーソリューションの未来を定義しています。技術プロバイダーは、運転コストと環境フットプリントを最小化する新製品を生み出し、メーカーがこれらのイノベーションを製造プロセスに導入するのを支援します。

インフラの開発業者やエンドユーザーも産業に影響を与えますが、その方法は異なります。インフラ開発業者は、中断のない電力供給を必要とするプロジェクトの建設に貢献し、スタンバイ製品の需要を生み出します。

産業用消費者や家庭用消費者を含むエンドユーザーも、信頼性が高く費用対効果の高い電力ソリューションを必要としているため、需要の牽引役となっています。活用の機会は、特に大規模な電力インフラ整備が必要な地域において、これらの利害関係者間の提携にあります。しかし、技術革新や規制が強固なビジネスモデルを揺るがしたり、価格を高騰させたりする場合には、利害関係者の利益のバランスを慎重に取ることが、産業の長期的な成長には必要です。

上位投資セグメントによる発電機産業分析

発電機産業は、製品の種類によって交流と直流に区分されます。出力別では、60キロワットまで、61キロワットから250キロワットまで、251キロワットから500キロワットまで、501キロワットから1000キロワットまで、1000キロワット以上といったカテゴリーがあります。燃料源別では、ディーゼル発電機、ガス発電機、その他(バイフューエル、天然ガス、その他)。用途別では、スタンバイ、ピークカット、連続電源ソリューション。

設置タイプは、定置式発電機と移動式/携帯式発電機があり、冷却タイプは空冷式、水素冷却式、水冷式に分類されます。エンドユーザーには、商業用、データセンター、医療施設、通信、ホスピタリティセンター、家庭用、産業用、鉱業用、石油・ガス、電力・エネルギー、水処理施設、軍事用などがあります。地域的には、産業は北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに及びます。

製品種類別

AC発電機は、2025年から2035年までの期間において、すべての製品種類で売上高をリードします。AC発電機の産業が成長するのは、製造業やデータセンター、医療施設などのミッションクリティカルな分野で効率的なエネルギーソリューションが求められるからです。この分野は、信頼性の高い電力供給とシステムの柔軟性に対する需要が拡大しているため、年平均成長率(CAGR)は約6.3%で、他の製品グループの成長を上回ると予想されます。

エネルギー効率と排出削減の両方に関する技術の進歩は、AC発電機の世界的な普及に拍車をかけるでしょう。さらに、デジタル監視とスマートグリッド統合の革新が、AC発電機の全体的な性能と普及を促進しています。

出力別

2025年から2035年にかけて、1000KW以上の出力セグメントが最大の収益性を生むでしょう。鉱業や発電所と並んで石油・ガス施設を含む産業事業は、継続的な操業のために大型で安定した製品を必要とするため、このセグメントの高い成長が見込まれます。予測によると、1000KW以上の出力セグメントは年平均成長率6.7%で 拡大する見込みです。

巨大なエネルギーシステムに電力を供給するための大型産業用製品のニーズが、産業トレンドの拡大を牽引しています。再生可能エネルギーシステムへの関心の高まりは、ハイブリッドパワーソリューションとともに、複数の産業分野における大容量製品への産業需要を積極的に後押ししています。

燃料源別

2025年から2035年にかけて、最も収益性の高い分野はガス発電機です。したがって、このセグメントは2025年から2035年にかけて年平均成長率6.5%近くで成長し、産業全体の成長率5.5%を上回ります。

世界中の産業と政府が、よりクリーンなエネルギー源の使用に対する懸念を強めているため、ディーゼル・オプションよりもガス発電機の排出量削減が引き続き第一の選択肢となるでしょう。環境負荷の低減とエネルギー効率の改善にますます注目が集まっているため、この分野は非常に魅力的です。さらに、家庭用と業務用の両方におけるガス発電機の拡張性と汎用性は、ガス発電機をさらに後押しするでしょう。

用途別

2025年から2035年にかけては、連続電源ソリューションが最も収益性の高い用途分野となるでしょう。特に主要産業では常時電源が重要な機能を担っているため、この用途分野は6.8%近い成長率が見込まれ、産業全体の成長率5.5%を上回ります。

医療、通信、データセンターなどの分野では、運用の信頼性を提供するために24時間365日体制で電力を供給する必要があるため、常時電力ソリューションの需要が高まります。産業全体の自動化と24時間365日操業の傾向は、送電網の故障に対する懸念の高まりと相まって、この傾向を維持するでしょう。

設備別

2025年から2035年にかけては、定置型産業が業界をリードすると予想されます。これは主に、商業、産業、インフラ開発事業における定置型高出力ソリューションの需要によるものです。このセグメントの年平均成長率は約6.2%で、産業全体の成長率5.5%を上回ると予想されます。

定置型製品は、その効率性、安定性、ポータブル同等品のような移動の必要なく長期的な電力ソリューションを提供する能力により使用されています。さまざまな産業で信頼性の高いバックアップ電源が必要とされ続けているため、安定した成長が見込まれています。

冷却タイプ別

空冷式製品セグメントは、水冷式や水素冷却式に比べ、低コストでユーザーフレンドリーなメンテナンスが可能なため、2025年から2035年にかけて最も高い利益率を生み出すでしょう。産業予測によると、この分野の年間成長率は6.0%で 、全産業平均の5.5%を上回ります。

空冷システムは、中規模および国内製品の要件が引き続き拡大するため、採用が増加すると予想されます。冷却技術の継続的な開発により、性能と信頼性が向上し、空冷式製品へのニーズが高まるでしょう。

エンドユーザー別

業務用エンドユーザー事業は、2025年から2035年にかけて、主に小売店、ホスピタリティ施設、無停電電源インフラを必要とするデータ施設において、主要な成長推進役として機能すると予測されています。この分野はCAGR約7.0%で成長し、期間中の産業成長を促進すると予測されます。

商業業務の技術システムへの依存度が高まるにつれて、電子商取引の需要とともに、ビジネス施設における継続的な電力供給への要求が高まり続けています。デジタルインフラと24時間365日操業への依存度が高まる中、商業エンドユーザーが産業全体の成長を促進するでしょう。

主要国の発電機市場分析

米国

Fact.MRの予測によると、米国の発電機市場は2025年から2035年にかけて年平均成長率5.2%で 安定した成長を示すでしょう。安全な電力ソリューションに対する継続的な商業ニーズは、医療サービス、データセンター事業、通信事業全体で成長を維持します。

アメリカがインフラの回復力と二酸化炭素排出削減を優先するにつれ、ポータブルおよび固定電源ソリューションの重要性が増しています。それとは別に、再生可能エネルギーと送電網の近代化を重視する政策が、ガスと再生可能ベースのソリューションに好機を与えています。産業、特に製造業や石油・ガス業界では、高度な電力システムに対するニーズが高まっており、効率的なエネルギー供給に対する需要はさらに高まるでしょう。

インド

Fact.MRは、インドの発電セクターは2025年から2035年にかけて年平均成長率6.6%を 達成すると推定され、莫大な需要が発生すると予測しています。インドのインフラ産業はますます急速に発展しており、人口増加により、特に農村部では堅牢な電力システムへの需要が高まっています。

都市化や農村電化の奨励といった国の政策が、定置式および移動式の電力ソリューションの需要を促進するでしょう。さらに、ムンバイやベンガルールなどの都市における産業ハブ化により、無停電の電力供給に対する需要が高まります。発電に使用される機械の技術向上が、インドの産業拡大の主な原動力となるでしょう。

中国

Fact.MRの分析によると、中国の産業は、継続的な産業開発と都市の発展、エネルギーインフラの成長により、2025年から2035年にかけて6.3%の 拡大が見込まれています。太陽光発電や風力発電などの再生可能エネルギー・プロジェクトや、従来型のガス・石炭ベースのシステムに対する中国国家による投資が、エネルギー生産の成長を促進するでしょう。

また、都市部や産業におけるエネルギー効率の高い持続可能な電力へのニーズも高まるでしょう。排出を制限し環境を強化する中国の新たな取り組みは、急成長する都市インフラに電力を供給するため、よりクリーンな燃料ベースの電力インフラ開発を推進すると予想されます。

イギリス

Fact.MRは、英国の発電セクターは2025年から2035年までの年平均成長率(CAGR)が5.4 %となり、着実な成長を遂げるだろうと予測しています。英国政府による脱炭素化と再生可能エネルギーをベースとした経済の推進は、エネルギー産業そのものに大きな影響を与えただけでなく、世界のエネルギー情勢にも深い影響を与えています。

太陽光や風力といった再生可能エネルギーの利用が一般的になるにつれ、特に医療やデータセンターといった最も重要な分野では、ピーク時のバックアップや中断のない電力供給を提供する信頼性の高い発電システムへの需要が長期的な成長を促進するでしょう。送電網システムとエネルギー貯蔵技術への継続的な投資が、確実な発電システムへの需要を引き続き促進することは間違いないでしょう。

ドイツ

Fact.MRの予測によると、ドイツの発電部門は2025年から2035年にかけて5.5%の 成長を遂げる見込みです。ドイツでは、再生可能資源を支援する一方で、石炭エネルギー生産を重視しないことを目的としたEnergiewende政策が実施されているため、将来の電力ソリューションニーズ、特に再生可能発電能力を強化するニーズが高まるでしょう。

さらに、ドイツの製造工場や好調な自動車部門は、バックアップ電源やオンデマンド電源に対する膨大な需要を生み出すでしょう。スマートグリッドの導入など、デジタル技術の活用は、電力生産の効率性と革新性を高めるでしょう。ドイツは世界産業のリーダーになるでしょう。

韓国

Fact.MRは、2025年から2035年までの予測期間において、韓国の状況は年平均成長率6.0%で 推移すると予測しています。韓国では、再生可能技術とエネルギー効率に大きな投資を行っており、安全で持続可能な発電ソリューションが産業全体でより多くの需要を獲得するでしょう。

電力ソリューションの需要は、特に製造業や電子部門などの産業利用や、電力部門の脱炭素化によって促進されるでしょう。石炭への依存を減らし、よりクリーンなエネルギー源へと移行する韓国の取り組みは、ガスや再生可能エネルギーに基づく電力システムへのシフトを促進し、この事業における新たな機会を生み出すでしょう。

日本

Fact.MRは、日本の売上高が2025年から2035年にかけて年平均成長率5.3%で 安定成長すると予測しています。自然災害の復興と復旧に重点を置き、よりクリーンなエネルギー源に向かう動きが、引き続き産業の牽引役となるでしょう。日本は、2050年までに炭素排出量ネットゼロを達成し、発電ミックスに占める再生可能エネルギーの比率を高めようとしており、これが産業の拡大につながる。

堅調な製造部門とグリーン技術への巨額の投資により、日本は、主に産業と家庭消費向けのクリーンで効率的な電力システムに対する需要が高まる。

フランス

Fact.MRは、フランスの発電産業が2025年から2035年にかけて年平均成長率5.7%で成長すると予測しています。安全な供給を確保するための原子力エネルギーへの依存と、再生可能エネルギーへの注目の高まりが需要の主な原動力となるでしょう。

フランスでは、二酸化炭素排出量削減に向けた積極的な取り組みにより、太陽エネルギーや風力エネルギーなどのグリーンエネルギー代替エネルギーの生産が迫られています。この変化により、特に産業界では、電力需要が高い時に安定した電力供給を確保するための予備電源や柔軟な発電リソースが必要となります。

イタリア

Fact.MRは、イタリアの同分野の2025年から2035年までの年平均成長率を5.1 %と予測しています。イタリアは持続可能性を重視し、再生可能エネルギー基盤を拡大しているため、エネルギー貯蔵システムやバックアップ発電システムの需要が高まります。イタリアが風力発電所や太陽光発電所を増やすにつれて、再生可能エネルギーが不足している時間帯に電力を供給する効率的な電力システムのニーズが高まるでしょう。

また、自動車や製造業を含む産業部門も、電力や効率的で持続可能な電力ソリューションの需要を促進し、発電産業におけるイタリアの発展を後押しするでしょう。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの産業は、2025年から2035年までの年平均成長率が5.6%に なると予測しています。オーストラリアの発電セクターの成長は、風力発電と太陽エネルギーへの大規模投資によるものです。

化石燃料の使用を削減することに広く焦点が当てられることで、主に農村部や非電化地域を対象とした、環境に優しい発電システムの導入が促進されます。ニュージーランドでは、独立系産業への投資と政府のインセンティブにより、再生可能エネルギー発電産業の拡大が見込まれています。

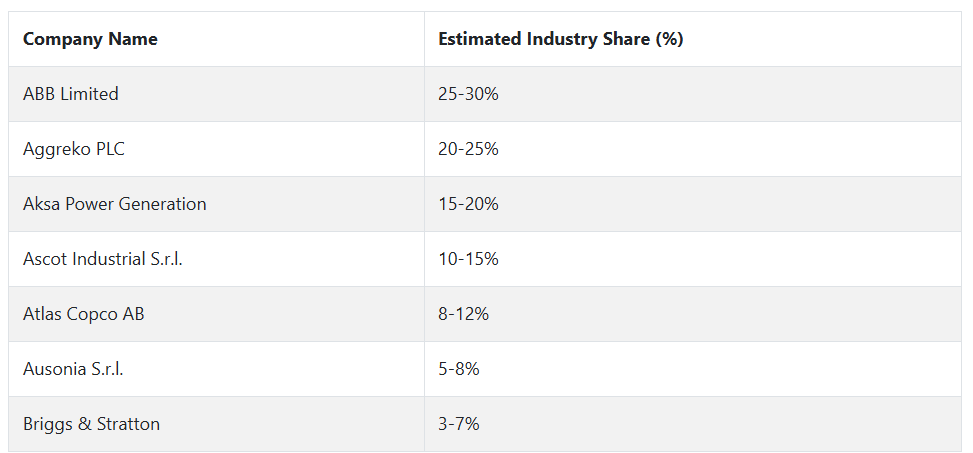

主要発電事業者と産業シェア

2024年、ABB Limited(業界シェア25~30% )は、エネルギー効率の高いハイテク・ソリューションとデジタル・パワーシステム・ソリューションを通じて、世界中の産業、家庭用、商業用クライアントにサービスを提供し、発電セクターの最前線に君臨。Aggreko PLC(業界シェア20~25%)は、主に災害復旧、産業用途、臨時電力ソリューションにおいて、柔軟で可変的な発電ソリューションを提供することにより、国際的なプレゼンスを拡大する軌道を維持。

アクサ・パワー・ジェネレーション(15~20%)は、ハイテクディーゼル発電機とガス発電機でアフリカと中東の産業におけるシェアを拡大し、新興産業における主導的地位をさらに確立します。

Ascot Industrial S.r.l.(10-15%) エネルギー効率の高いシステムの開発など、産業用および重要な用途に特化した発電ソリューションを通じて、欧州産業における業界シェアを確固たるものにします。

Atlas CopcoAB(8~12%) ヨーロッパと北米のさまざまな産業向けの空冷式およびハイブリッドパワーソリューションに重点を置き、サステイナブルで機動性のある発電機器の使用を通じて業界シェアを拡大しています。Ausonia S.r.l.(5~8%)イタリアと南ヨーロッパで再生可能エネルギーに基づく電力産業において、環境に優しいガス燃料製品を提供し、話題を呼んでいます。

ブリッグス&ストラットン(3-7%)も、家庭用、建設用、アウトドア用など、信頼性が高く使いやすいソリューションを提供することで、特にオセアニアと北米でポータブル製品の人気が高まっています。ブリッグス&ストラットンは、その幅広い製品群により、特にバックアップおよびスタンバイ電源ソリューションの分野で、産業への浸透をさらに深めています。

発電機メーカー、サプライヤー、販売業者の主な戦略

発電業界では、各企業が競争に打ち勝つために、製品の革新性と持続可能性への依存度を高めています。産業界の大手企業は、世界的なグリーン目標に対応するため、ハイブリッド発電機やガス発電機など、効率的でエコフレンドリーな製品を開発しています。また、産業用、商業用、家庭用など、さまざまな用途にカスタマイズされたソリューションを提供しています。高度な監視システムのための技術サプライヤーとの戦略的提携も、競争の激しい市場で製品をセグメント化するためのトレンドになりつつあります。

この分野の投資家は、拡張性のある再生可能エネルギー技術や強靭なインフラを提供する投資を対象としています。世界的に脱炭素化が推進される中、投資家はクリーンで持続可能な技術に携わる企業への資本流入を増やしています。また、特に発電需要が急速に伸びている新興国において、地理的な多様化にも注目が集まっています。エネルギー分野の多様化を通じて、進化する規制ニーズに対応し、安定した長期リターンを得られる事業への融資に資本が投入されています。

規制当局は、より強力な環境・安全基準を設けることで、産業を牽引しています。規制の変化を先取りするため、産業界のプレーヤーは、政策枠組みが経済的に実行可能でありながら技術革新をサポートするよう、積極的にロビー活動に参加しています。規制当局はまた、グリーン技術に対するインセンティブを導入し、メーカーを将来の標準となる低排出電力システムの開発に向けて後押ししています。

顧客は、効率、信頼性、手頃な価格の要求に応えるため、ハイテク発電ソリューションを採用しつつあります。特に電力の変動が激しい地域では、家庭や企業が待機電力や継続的な電力ソリューションに投資しています。このため、所有コストが低く、高品質で費用対効果の高い製品への需要が高まり、販売業者は設置、メンテナンス、融資サービスなどの付加価値サービスに注力せざるを得なくなっています。

この分野の新興企業は、ブロックチェーンやAIのような最新技術を活用し、将来的に電力網の最適化やエネルギー貯蔵のためのソリューションを提供しています。従来型を打ち破り、エネルギー効率とスマートグリッドのギャップを埋めることで、これらの企業は新たな成長の道を切り開いています。

インフラプレーヤーは、国際的な持続可能性目標との整合に特に重点を置いて、再生可能エネルギーベースのベンチャーに進出しています。これには、分散型エネルギー資源の統合を強化するための太陽光発電や風力発電への投資、送電網の更新などが含まれます。これらの施策はすべて、インフラストラクチャーを将来にわたって堅固なものにし、長期的な産業回復力を高めるための一環なのです。

産業を牽引する主な成功要因

発電セクターの成功は、エネルギー効率と持続可能性の両方に焦点を当てた永続的な技術改良に大きく依存しています。産業は、ガス火力製品や再生可能エネルギー製品と並んで、ハイブリッド装置を生産するグリーンソリューション研究に多額の資金を投資しています。

革新的なソリューションに注力することで、企業は環境規制の要求を満たすと同時に、性能に優れたグリーン・ソリューションによって業界の地位を高めることができます。金額別などのデジタル技術は、予知保全モニタリングを可能にし、これらの製品の価値提案を高め、多様な産業のエンドユーザーを魅了します。

製造部門は、再生可能エネルギー・システムの世界的な利用拡大とともに、エネルギー価格の変動など産業状況の変化から進化する能力を実証する必要があります。エネルギー需要が拡大している発展途上国への戦略的な地理的多角化は、これらの国々の多くが電力安定性の問題に直面していることを考えると、産業の発展にとって極めて重要であることが示されています。

さらに、ベンダーとの技術提携や、太陽光発電や風力発電などの再生可能エネルギー源への資本注入の拡大が、この分野の将来を決定付けています。クリーンエネルギーへの移行が進む中、産業界は、再生可能エネルギーだけでなく従来型のエネルギーニーズも満たす多様な製品を提供することに注力しており、持続可能性と長期的な成長が保証されています。

その他の主要プレーヤー

-

- ABB Limited

- Aggreko PLC

- Aksa Power Generation

- Ascot Industrial S.r.l.

- Atlas Copco AB

- Ausonia S.r.l.

- Briggs & Stratton

- Caterpillar

- Cooper Corporation

- Cummins Inc.

- Doosan Corporation

- Emerson Electric Co.

- FG Wilson Inc.

- Fischer Panda GmbH

- Fuji Electric Co., Limited

- Generac Power Systems, Inc.

- General Electric Company

- GREEN POWER SYSTEMS S.r.l.

- GRUPEL S.A.

- Harrington Diesels International

- HITZINGER GmbH

- Honda Motor Co., Limited

- JB Broadcrown

- Kirloskar Oil Engines Limited

- Kohler

- Kubota Corporation

- Mahindra Powerol

- Mitsubishi Heavy Industries

- MQ Power

- Rolls-Royce (MTU Onsite Energy)

- Siemens AG

- Sterling & Wilson

- Teknel srl

- VÝVOJ Martin

- Wacker Neuson

- Wartsila

- Weichai Group

- Yanmar

- Siemens Energy

- Mitsubishi Power

- Rolls-Royce Power Systems

セグメンテーション

- 製品の種類別:

- AC発電機

- DC発電機

- 出力別

- 60KWまで

- 61~250キロワット

- 251~500キロワット

- 501~1000キロワット

- 1000KW以上

- 燃料源別:

- ディーゼル発電機

- ガス発電機

- その他(バイフューエル、天然ガス、その他)

- 用途別 :

- スタンバイ

- ピークカット

- 連続運転

- 設置場所別

- 据え置き型

- 移動式・ポータブル

- 冷却種類別:

- 空冷式

- 水素冷却

- 水冷式

- エンドユーザー別 :

- 商用

- データセンター

- 医療施設

- 通信

- ホスピタリティセンター

- その他

- 家庭用

- 産業

- 鉱業

- 石油・ガス

- 電力・エネルギー

- 水処理施設

- その他

- 軍事

- 商用

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場概要

- 市場の背景と基礎データ

- 世界需要(台数)分析 2020〜2024年および予測 2025〜2035年

- 世界市場-価格分析 2020〜2024年

- 世界市場金額(百万米ドル)分析 2020〜2024年および2025〜2035年予測

- 世界市場分析 2020〜2024年および2025〜2035年予測:製品種類別

- 交流

- 直流

- 世界市場分析2020~2024年および2025~2035年予測:出力別

- 60KWまで

- 61~250 KW

- 251~500 KW

- 501~1000 KW

- 1000KW以上

- 世界市場分析2020~2024年、予測2025~2035年、燃料源別

- ディーゼル

- ガス

- その他(バイフューエル、天然ガス、その他)

- 2020〜2024年世界市場分析と2025〜2035年予測:用途別

- スタンバイ

- ピークカット

- 連続運転

- 2020〜2024年世界市場分析、2025〜2035年予測:設置場所別

- 据え置き型

- 移動式、ポータブル

- 2020〜2024年世界市場分析、2025〜2035年予測:冷却種類別

- 空冷式

- 水素冷却

- 水冷式

- 2020~2024年世界市場分析、2025~2035年予測:エンドユーザー別

- 商用

- データセンター

- 医療施設

- 通信

- ホスピタリティセンター

- その他

- 家庭用

- 産業

- 鉱業

- 石油・ガス

- 電力・エネルギー

- 水処理施設

- その他

- 軍事

- 商用

- 世界市場分析2020〜2024年および予測2025〜2035年:地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 南アジア・オセアニアの市場分析 2020〜2024年と2025〜2035年予測

- オセアニアの市場分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 国別市場分析 2020〜2024年と2025〜2035年の予測

- 市場構造分析 2020~2024年

- 競合分析 2020~2024年

- ABB Limited

- Aggreko PLC

- Aksa Power Generation

- Ascot Industrial S.r.l.

- Atlas Copco AB

- Ausonia S.r.l.

- Briggs & Stratton

- Caterpillar

- Cooper Corporation

- Cummins Inc.

- Doosan Corporation

- Emerson Electric Co.

- FG Wilson Inc.

- Fischer Panda GmbH

- Fuji Electric Co., Limited

- Generac Power Systems, Inc.

- General Electric Company

- GREEN POWER SYSTEMS S.r.l.

- GRUPEL S.A.

- Harrington Diesels International

- HITZINGER GmbH

- Honda Motor Co., Limited

- JB Broadcrown

- Kirloskar Oil Engines Limited

- Kohler

- Kubota Corporation

- Mahindra Powerol

- Mitsubishi Heavy Industries

- MQ Power

- Rolls-Royce (MTU Onsite Energy)

- Siemens AG

- Sterling & Wilson

- Teknel srl

- VÝVOJ Martin

- Wacker Neuson

- Wartsila

- Weichai Group

- Yanmar

- Siemens Energy

- Mitsubishi Power

- Rolls-Royce Power Systems

- Wärtsilä Corporation

- MAN Energy Solutions

- Caterpillar Inc.

- Schneider Electric

- Doosan Heavy Industries & Construction

- Hitachi ABB Power Grids

- Enel Green Power

- Ørsted

- Vestas Wind Systems

- NextEra Energy

- First Solar

- 使用した仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/