主要な市場動向と洞察

- 2024年、北米のゲノムデータ分析市場は世界市場で最大のシェア41.91%を占めました。

- 米国のゲノムデータ分析産業は、予測期間中に大幅な成長が見込まれています。

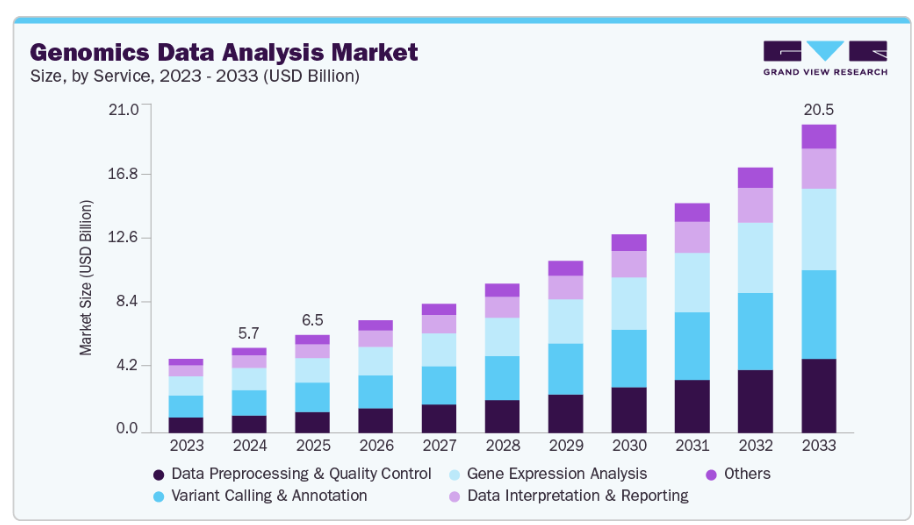

- サービス別では、バリアントコールおよびアノテーション分野が2024年に29.96%の最高シェアを占めました。

- 技術別では、次世代シーケンシング(NGS)セグメントが2024年に最大の市場シェアを占めました。

- 用途別では、創薬・医薬品開発セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

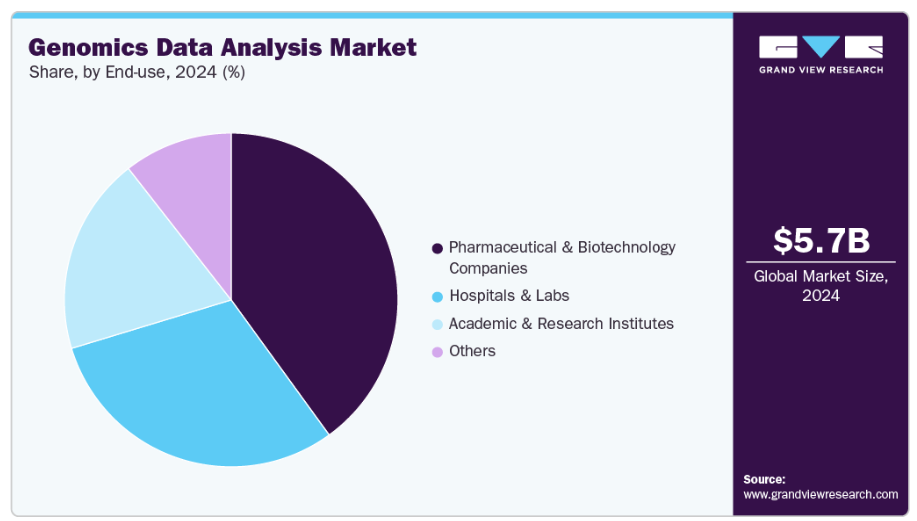

- 2024年市場規模:56億8,000万米ドル

- 2033年予測市場規模:204億9,000万米ドル

- CAGR(2025-2033年):15.40%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

官民セクターによる投資の増加と、人工知能(AI)および機械学習(ML)のゲノムプロセスへの導入が、さらなる市場成長を支えるでしょう。

AIと機械学習の統合

ゲノムデータ分析におけるAIとMLは、科学者や医療提供者が複雑なゲノムデータを理解する方法を変革しています。従来、ゲノムデータの分析には時間がかかり、大規模データセット全体における微妙なパターンを検出できないことが多くありました。しかしながら、AIとMLは数百万のデータポイントを迅速に分析し、関連性を特定するとともに結果を正確に予測することが可能です。これは特にがんゲノミクスにおいて重要な能力であり、稀な変異や遺伝子発現パターンの特定が治療方針の決定や治療成果の向上に寄与する可能性があります。その結果、組織はゲノムデータを処理・分析し、より迅速かつ正確に報告・結論を得るために、AIベースのゲノミクスプラットフォームの利用を開始しています。

さらに、AIおよびML技術の応用は、創薬開発、集団ゲノミクス、予測医薬品といった非臨床診断領域へも拡大しています。例えば製薬企業では既にMLを活用し、潜在的な薬剤標的遺伝子の特定や臨床試験設計の最適化を進めており、これにより大幅な時間と費用の削減が可能となっています。集団レベルのゲノム研究においては、AIを用いて疾患への遺伝的素因を認識することで、予防医薬品への知見提供も実現しています。AI技術は深層学習や自然言語処理能力を含む適応を続け、マルチオミクスデータセットや診療記録の解釈を容易にし、実践に役立つ知見を提供しています。このように、AIとMLへの需要は主要な市場推進要因であり、その実証済みの効率性と拡張性は、エビデンスに基づく精密医薬品イニシアチブへの需要拡大を通じて市場を支え続けるでしょう。

ゲノムデータの爆発的増加

次世代シーケンシング(NGS)技術の急速な進歩と普及により、ゲノムデータの生成量が前例のない勢いで増加しています。過去10年間でシーケンシングコストは劇的に低下し、研究者、臨床検査機関、バイオテクノロジー企業は、従来必要だったコストと時間のごく一部で全ゲノム解析が可能になりました。これにより、従来よりもはるかに大規模なゲノムデータセットが蓄積され、追加の計算ソフトウェアによる保存、処理、解釈が必要となっています。ゲノムデータの多様性、膨大な量、複雑性は、強力なゲノムデータ分析ソリューションの必要性を高めています。

さらに、精密医療、がん、希少疾患研究、集団健康調査など、様々な分野におけるゲノム応用拡大が需要を促進しています。各応用分野では、疾患を引き起こす変異の特定、治療に対する患者の反応予測、集団全体の遺伝データにおける傾向の把握など、生ゲノム配列から実用的な結果を導き出す能力が求められます。組織は今後もより多くのゲノムデータを生成し続けるため、このデータを分析するためのバイオインフォマティクスプラットフォーム、AIベースの分析ツール、クラウドベースのソリューションへの需要は高まる見込みです。このため、ゲノムデータ自体の増加は、市場発展の様々な重要な推進要因の一つとなっています。

産業の集中度と特徴

ゲノムデータ分析産業は、技術開発の加速と新たな計算ツールの採用により、広範なイノベーションが特徴となっています。企業は、ゲノムデータの複雑化を認識し、AIベースの分析、クラウドベースのバイオインフォマティクス、複数のオミクスデータを統合するソリューションに向けた新技術の開発に継続的に取り組んでいます。さらに、テクノロジー企業、学術・研究機関、製薬企業間の提携により、個別化医薬品、希少疾患の診断、創薬に向けた革新的なソリューションが迅速に開発されており、この非常にダイナミックな国際市場において、イノベーションが主要な競争上の差別化要因となっています。

ゲノムデータ分析産業では、中程度から高いレベルの合併・買収(M&A)活動が観測されており、この産業全体における急速な成長と戦略的統合のライフサイクルを示しています。例えば2020年1月には、チャールズリバーラボラトリーズ社がフィオス・ジェノミクス社と戦略的提携を結び、バイオインフォマティクス主導の創薬および安全性評価サービスを提供することで、前臨床開発の効率化を図りました。戦略的提携や合弁事業の増加により、企業は相互補完的な専門知識を効率的に活用できるようになりました。これらのアプローチはサービス開発サイクルの短縮や新規地域への進出も可能にします。全体として、M&A活動はゲノムデータ分析産業における成長、革新、統合のための実証済みのメカニズムと言えます。

ゲノムデータ分析産業は、データプライバシー、患者同意、臨床検証に関する規制によって大きく形作られています。米国のHIPAA、ヨーロッパのGDPR、その他の地域ガイドラインといった厳格な規制により、機微なゲノムデータや健康データが安全に扱われることが保証されています。これにより企業のコンプライアンスコストが増加する可能性があります。また、データ完全性の維持や患者プライバシー保護に不可欠である一方、新規ソリューションの市場参入を困難にし、スタートアップ企業にとって課題となる場合もあります。しかしながら、これらの規制を順守することは、患者、研究者、医療提供者からの市場における信頼性と信用を構築します。この支持は、ゲノムデータ分析産業の長期的な成長に寄与する可能性があります。

サービス拡充はゲノムデータ分析産業における主要な成長ドライバーです。企業は研究者、臨床医、製薬企業の変化するニーズに応えるため、常に新規かつ改良されたソリューションを開発しています。これにはバイオインフォマティクスソフトウェア、AI搭載分析ツール、クラウドベースプラットフォーム、ゲノムデータを解釈するマルチオミクス統合ソリューションの導入が含まれます。企業はがんゲノミクス、希少疾患診断、薬理ゲノミクス、大規模集団研究といった専門的アプリケーションの提供範囲を拡大しています。

地域拡大は、ゲノムデータ解析産業における企業にとって重要な成長戦略です。これは、様々な地域におけるゲノムソリューションの需要増加によって推進されています。企業は、アジア太平洋地域、南米アメリカ、中東などの新興市場において、現地事務所、研究センター、パートナーシップを設立し、拡大する研究イニシアチブ、増加する医療投資、拡大するバイオテクノロジーエコシステムを活用しています。この地理的多様化により、企業は新たな顧客層にリーチできるほか、地域固有の規制要件を満たしつつ、現地のニーズに合わせたソリューションを提供することが可能となります。

サービスインサイト

バリアントコールおよびアノテーション分野は、多様なアプリケーションにおける遺伝的変異の正確な同定・解釈への需要増加を背景に、2024年には29.96%と最大のシェアを占めました。この成長は、大量のデータを生成する次世代シーケンシング(NGS)技術の普及拡大によっても支えられています。このデータには、バリアント検出とアノテーションのための高度なツールが必要です。さらに、AI駆動型アルゴリズムとバイオインフォマティクスプラットフォームの進歩により、バリアントの検出速度、精度、機能的解釈が向上しています。これにより、このセグメントは市場全体の成長において重要な役割を担っています。

予測期間中、データ前処理および品質管理セグメントが最も急速な成長を遂げると予想されます。このセグメントの優位性は、ゲノムデータの正確性、信頼性、実用性を確保する上で重要な役割を担っていることに起因します。次世代シーケンシングやマルチオミクス研究から生成されるシーケンシングデータの量が増加する中、ノイズを除去し、下流分析に向けたデータセットを準備するためには、フィルタリング、正規化、エラー補正などの適切な前処理が不可欠です。

技術動向

次世代シーケンシング(NGS)セグメントは、その高スループット能力、コスト効率、研究センターや臨床検査室での実用性により、2024年に市場を支配し、36.35%のシェアを占めました。NGS技術は全ゲノム、全エクソーム、トランスクリプトームのシーケンシングを迅速化し、解釈に高度な分析ツールを必要とする膨大なデータセットを生成します。さらに、精密医療、がん研究、集団規模のゲノムプロジェクトへの投資増加が本セグメントの成長を牽引しています。これら全ての分野において、NGSベースの技術が重要な役割を果たしています。例えば、2025年7月にはQIAGEN社がオランダで「QIAseq xHYB Long Read Panels」を発売し、複雑なゲノム領域向けのロングリードシーケンシング、高解像度解析、高度なバイオインフォマティクスを支援するNGSポートフォリオを拡充しました。これにシーケンシングプラットフォームの継続的な改善(精度・速度・コスト効率の向上など)が相まって、NGSは大規模・標的ゲノム解析において最も需要の高い技術となっています。

CRISPRベースの解析分野は、遺伝子編集・機能ゲノミクス・治療研究におけるCRISPR-Cas技術の採用拡大を背景に、予測期間中最も高いCAGRで成長すると見込まれます。さらに、バイオインフォマティクスプラットフォームの継続的な改良、AIベースの注釈ツール、高スループットCRISPRスクリーニング手段の進展により、CRISPRデータの迅速かつ拡張性のある解釈が可能となり、この分野は生物学データ解析において最も急速に成長するフロンティアの一つとなっています。

アプリケーションインサイト

創薬・開発セグメントは、新規薬剤ターゲットの特定、効率的な臨床試験の開発、有望な治療法の開発加速を目的としたゲノムデータ解析手段の統合が進んでいることを背景に、2024年には53.82%のシェアを占め、市場を牽引しました。このセグメントの成長は、AI駆動型バイオインフォマティクスデータ分析プラットフォーム、ハイスループットシーケンシング技術、CRISPR遺伝子ベーススクリーニングツールなど、数多くの技術基盤の採用拡大によってさらに支えられており、これらはいずれも前臨床段階の創薬ユースケースを簡素化し、医薬品研究開発の総所要時間を短縮します。

2024年には、市場セグメントにおける診断分野が予測期間中に著しいCAGRで成長すると見込まれております。これは、早期診断、リスク評価、個別化治療計画を支援するためのゲノム技術の臨床現場での利用増加が牽引するものです。遺伝性疾患、がん、感染症の有病率上昇により、明確かつ迅速な診断の必要性が高まっており、この分野のさらなる成長を促しております。次世代シーケンシング(NGS)、CRISPRベースのアッセイ、AIベースのバイオインフォマティクスプラットフォームにおける技術的進歩は、ゲノム診断の精度と速度をさらに向上させ、応用範囲を拡大させるでしょう。これにより、このセグメントは産業において革新的な存在となる見込みです。

エンドユースに関する洞察

製薬・バイオテクノロジー企業セグメントは、2024年に40.00%という最大の市場シェアを獲得し、予測期間を通じて最も急速な成長が見込まれています。この成長は、創薬、標的分子同定、バイオマーカー開発、精密医薬品イニシアチブにおいて、これらの企業がゲノムデータ分析への依存度を高めていることに起因します。ゲノム研究への投資増加と、産業プレイヤーと研究機関間の連携が、このエンドユーザーセグメントの高成長を持続させると予想されます。

病院・研究所セグメントは予測期間中、最も速い成長が見込まれます。主な要因は、迅速かつ正確な診断の必要性、個別化医薬品への需要拡大、次世代シーケンシング技術の普及です。診断研究所が大量のシーケンシングデータ処理能力とマルチオミクス知見の統合を進めている一方、病院では精密腫瘍学、希少疾患検出、出生前検査のための最先端ゲノミクスプラットフォームへの投資が進んでいます。

地域別動向

2024年、北米はゲノムデータ分析業界を41.91%のシェアで主導しました。米国とカナダにおける大規模な集団シークエンシングプロジェクト、精密医薬品プログラム、ゲノム研究への多額の投資により、高度なデータ分析ツールの必要性が高まっています。学術機関、研究グループ、産業プレイヤー間のイノベーションとパートナーシップへの重点的な取り組みが、ゲノムデータ分析分野の成長と差別化を支えています。

米国ゲノムデータ分析市場の動向

米国におけるゲノムデータ分析市場は、数多くの老舗企業、革新的なスタートアップ、そして研究開発への強い注力により、非常に競争が激しい状況です。競争優位性を獲得するため、企業は最先端のバイオインフォマティクスプラットフォーム、クラウドベースのソリューション、AI駆動型分析、マルチオミクス統合ツールへの投資を継続しています。

ヨーロッパのゲノムデータ分析市場の動向

ヨーロッパのゲノムデータ分析市場は、研究投資の増加、確立された医療インフラ、先進的なシーケンシング技術やバイオインフォマティクス技術の普及拡大に支えられ、着実な成長を遂げております。ドイツ、英国、フランスなどの主要国では、政府資金による精密医薬品プログラム、大規模な集団ゲノム調査、学術機関とバイオテクノロジー企業との連携を通じ、産業の拡大を推進しております。

英国のゲノムデータ分析市場は、「10万ゲノム計画」などの政府主導の取り組みや、精密医薬品・生物医学研究への投資拡大により拡大しています。官民連携や、希少疾患・腫瘍学・集団ゲノム研究への資金増加が、ゲノムデータ分析ツールのさらなる発展を後押ししています。

ドイツのゲノムデータ分析市場は、確立されたライフサイエンスエコシステムと医療へのゲノム統合への注力により、著しい成長を遂げております。同国では、薬理ゲノミクス、臨床ゲノミクス、がんゲノミクス研究への資金提供が増加傾向にあります。主要バイオテクノロジー企業や現地スタートアップは、データ分析の精度と効率性を高めるため、AI、機械学習、クラウドベースプラットフォームを活用しております。ドイツにおける大規模ゲノム研究プロジェクトの実施能力は、連邦研究プログラムの強力な支援と、病院・研究機関間の連携によって強化されており、これが市場拡大を後押ししています。

アジア太平洋地域のゲノムデータ分析市場の動向

アジア太平洋地域のゲノムデータ分析市場は、予測期間中に16.88%のCAGR(年平均成長率)で最も急速な成長が見込まれています。中国、日本、インド、韓国などの国々では、精密医療、腫瘍学研究、集団ゲノムプロジェクトを支援するため、次世代シーケンシング技術やAI搭載バイオインフォマティクスプラットフォームの導入が急速に進んでいます。ゲノム研究を促進する政府主導の取り組みや、学術機関・病院・バイオテクノロジー企業間の連携強化が、高度なデータ分析ソリューションの開発と導入を加速させています。

中国ゲノムデータ分析市場は主要プレイヤーとして台頭しつつあります。ハイスループットシーケンシングインフラへの投資や「精密医療プロジェクト」などの大規模な政府プログラムにより、中国はゲノムデータ分析の重要な市場となりつつあります。

日本のゲノムデータ分析市場は、拡張性と信頼性を兼ね備えたゲノムデータ処理ソリューションへの需要の高まりにより急速に成長しています。高齢化社会の進展や遺伝性疾患の増加により、この需要はさらに拡大しており、国内におけるゲノムデータ分析の需要をさらに牽引しています。

中東アフリカ地域(MEA)におけるゲノムデータ分析市場の動向

中東アフリカ地域(MEA)のゲノムデータ分析市場は新興段階にあり、バイオテクノロジー研究、医療インフラ、地域的な精密医療イニシアチブへの投資拡大が成長を牽引しています。さらに、個別化医療への要望と遺伝性疾患への認識向上により、ゲノムデータ分析技術の採用が進んでいます。これらの要因が相まって、MEA地域は世界的な成長市場として有望な地位を確立しつつあります。

クウェートのゲノムデータ分析市場は発展の初期段階にありますが、医療の近代化とゲノム研究・診断の促進を目指す政府の取り組みに支えられ、勢いを増しています。病院、研究機関、国際的なゲノム企業間の連携が、データ分析と解釈における現地の専門知識構築に貢献しています。

主要ゲノムデータ分析企業の動向

ゲノムデータ分析産業は、包括的なサービス種類、戦略的提携、研究開発への持続的な投資を活用する複数の確立された企業によって主導されています。イルミナ社、QIAGEN、CD Genomics、CellCarta、Charles River Laboratories、BGI、Fios Genomics、Eurofins Genomics、Basepair、Golden Helixといった産業リーダー企業は、最先端のバイオインフォマティクスプラットフォーム、拡張性の高い分析ソリューション、グローバルにアクセス可能なサービスを提供することで、大きな市場シェアを維持しています。

一方、新興競合他社は、製薬企業、学術機関、臨床検査室、精密医薬品の取り組みなど、変化するニーズに応える最先端ツール、クラウドベースのパイプライン、専門的なゲノムデータ解析サービスを提供することで、事業範囲を拡大しています。

ゲノムデータ解析市場では、既存企業の競争力と新規参入企業のダイナミックな相互作用が起きています。サービス開始、戦略的提携、買収、アルゴリズム解析の革新が競争の激化を加速させております。科学的革新とユーザーフレンドリーなソリューションを両立できる企業が、この急速に進化する分野で持続的な優位性を提供していくでしょう。

主要ゲノムデータ解析企業:

以下はゲノムデータ解析市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、産業の動向を主導しております。

- Illumina, Inc.

- QIAGEN

- CD Genomics

- CellCarta

- Charles River Laboratories

- BGI

- Fios Genomics

- Eurofins Genomics

- Basepair

- Golden Helix

最近の動向

- 2025年9月、Golden Helix(米国)は、Genomenonと戦略的提携を結び、Mastermind Genomic Intelligence PlatformおよびCancer KnowledgebaseをVarSeqに統合し、世界中のゲノム解釈および臨床診断の強化を図りました。

- 2025年5月、オランダのQIAGEN社は、イスラエルを拠点とするGenoox社を7,000万米ドルで買収し、そのフランクリンAI搭載の臨床ゲノムプラットフォームを追加して、QIAGEN Digital Insightsを強化し、グローバルなNGSデータ解釈能力を拡大しました。

グローバルゲノムデータ分析市場レポートのセグメント化

本レポートは、2021年から2033年までの各サブセグメントの収益成長予測と最新トレンドの分析を提供しています。本調査では、Grand View Research は、サービス、技術、アプリケーション、最終用途、および地域に基づいて、世界のゲノムデータ分析市場をセグメント化しております。

サービス見通し(収益、百万米ドル、2021 – 2033)

- データ前処理および品質管理

- バリアントコーリングおよびアノテーション

- 遺伝子発現解析

- データ解釈と報告

- その他

技術別展望(収益、百万米ドル、2021 – 2033年)

- 次世代シーケンシング(NGS)

- マイクロアレイ

- PCR

- CRISPRベースの解析

- その他

用途別展望(収益、百万米ドル、2021 – 2033年)

- 診断

- 創薬・医薬品開発

- 腫瘍学

- 神経学

- 感染症

- その他

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 病院・研究所

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 サービス

1.2.2 技術

1.2.3 アプリケーション

1.2.4 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、および範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.1.1. AIおよび機械学習の統合

3.3.1.2. ゲノムデータの爆発的増加

3.3.2. 市場抑制要因の影響分析

3.3.2.1. ゲノム解析インフラの高コスト

3.3.2.2. データプライバシー及びセキュリティ上の懸念

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポートの5つの力分析

第4章 サービス事業分析

4.1. サービスセグメントダッシュボード

4.2. グローバルゲノムデータ分析市場サービス、動向分析

4.3. グローバルゲノムデータ分析市場規模とトレンド分析(サービス別、2021年~2033年、百万米ドル)

4.4. データ前処理と品質管理

4.4.1. グローバルデータ前処理および品質管理市場の推定値と予測、2021年~2033年(百万米ドル)

4.5. 変異体コールおよびアノテーション

4.5.1. グローバル変異体コールおよびアノテーション市場の推定値と予測、2021年~2033年(百万米ドル)

4.6. 遺伝子発現分析

4.6.1. グローバル遺伝子発現解析市場規模予測(2021年~2033年、百万米ドル)

4.7. データ解釈およびレポート作成

4.7.1. グローバルデータ解釈およびレポート作成市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. グローバルその他メディア市場規模予測(2021年~2033年、百万米ドル)

第5章 技術ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. グローバルゲノムデータ分析市場の技術別動向分析

5.3. 技術別グローバルゲノムデータ分析市場規模及びトレンド分析、2021年から2033年(百万米ドル)

5.4. 次世代シーケンシング (NGS)

5.4.1. 世界の次世代シーケンシング(NGS)市場規模予測(2021年~2033年、百万米ドル)

5.5. マイクロアレイ

5.5.1. 世界のマイクロアレイ市場規模予測(2021年~2033年、百万米ドル)

5.6. PCR

5.6.1. 世界のPCR市場規模予測(2021年~2033年、百万米ドル)

5.7. CRISPRベースの分析

5.7.1. 世界のCRISPRベースの分析市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. グローバルその他市場規模予測(2021年~2033年、百万米ドル)

第6章 アプリケーション別事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバルゲノミクスデータ分析市場のアプリケーション別動向分析

6.3. グローバルゲノミクスデータ分析市場のアプリケーション別規模・トレンド分析(2021年~2033年、百万米ドル)

6.4. 診断

6.4.1. グローバル診断市場規模予測(2021年~2033年、百万米ドル)

6.5. 創薬・開発

6.5.1. グローバル創薬・開発市場規模予測(2021年~2033年、百万米ドル)

6.5.1.1. 腫瘍学

6.5.1.1.1. 2021年から2033年までの世界腫瘍学市場規模予測(百万米ドル)

6.5.1.2. 神経学

6.5.1.2.1. 2021年から2033年までの世界神経学市場規模予測(百万米ドル)

6.5.1.3. 感染症

6.5.1.3.1. 感染症分野の世界市場規模予測(2021年~2033年、百万米ドル)

6.5.1.4. その他

6.5.1.4.1. その他分野の世界市場規模予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. グローバルその他市場規模予測(2021年~2033年、百万米ドル)

第7章 エンドユース別事業分析

7.1. エンドユースセグメントダッシュボード

7.2. グローバルゲノミクスデータ分析市場におけるエンドユース別動向分析

7.3. グローバルゲノミクスデータ分析市場規模及びトレンド分析(エンドユース別、2021年~2033年) (百万米ドル)

7.4. 学術・研究機関

7.4.1. 世界の学術・研究機関市場規模予測(2021年~2033年)(百万米ドル)

7.5. 製薬・バイオテクノロジー企業

7.5.1. 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年) (百万米ドル)

7.6. 病院・研究所

7.6.1. 世界の病院・研究所市場規模予測(2021年~2033年、百万米ドル)

7.7. その他

7.7.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第8章 ゲノムデータ分析市場:地域別予測・動向分析(サービス別、技術別、用途別、最終用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析(2021年~2033年)

8.3. 北米

8.3.1. 北米ゲノムデータ分析市場(2021年~2033年、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 対象疾患の有病率

8.3.2.3. 競争状況

8.3.2.4. 規制の枠組み

8.3.2.5. 米国ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 対象疾患の有病率

8.3.3.3. 競争状況

8.3.3.4. 規制の枠組み

8.3.3.5. カナダのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 対象疾患の有病率

8.3.4.3. 競争状況

8.3.4.4. 規制の枠組み

8.3.4.5. メキシコにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国の動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 競争環境

8.4.2.4. 規制の枠組み

8.4.2.5. 英国ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要な国別動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 競争環境

8.4.3.4. 規制の枠組み

8.4.3.5. ドイツゲノムデータ分析市場、2021年~2033年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要な国別動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 競争状況

8.4.4.4. 規制の枠組み

8.4.4.5. フランスにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 対象疾患の有病率

8.4.5.3. 競争環境

8.4.5.4. 規制の枠組み

8.4.5.5. イタリアのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 対象疾患の有病率

8.4.6.3. 競争環境

8.4.6.4. 規制の枠組み

8.4.6.5. スペインのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 競争環境

8.4.7.4. 規制の枠組み

8.4.7.5. デンマークのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主な国の動向

8.4.8.2. 対象疾患の有病率

8.4.8.3. 競争状況

8.4.8.4. 規制の枠組み

8.4.8.5. スウェーデンにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主な国の動向

8.4.9.2. 対象疾患の有病率

8.4.9.3. 競争状況

8.4.9.4. 規制の枠組み

8.4.9.5. ノルウェーのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域のゲノムデータ分析市場、2021年~2033年 (百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 競争環境

8.5.2.4. 規制枠組み

8.5.2.5. 日本ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 競争環境

8.5.3.4. 規制の枠組み

8.5.3.5. 中国ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要な国別動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 競争環境

8.5.4.4. 規制の枠組み

8.5.4.5. インドゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 競争環境

8.5.5.4. 規制の枠組み

8.5.5.5. オーストラリアのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 競争環境

8.5.6.4. 規制の枠組み

8.5.6.5. タイのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要な国別動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 競争環境

8.5.7.4. 規制の枠組み

8.5.7.5. 韓国ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 競争状況

8.6.2.4. 規制の枠組み

8.6.2.5. ブラジルにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 競争環境

8.6.3.4. 規制の枠組み

8.6.3.5. アルゼンチンにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.7. 中東アフリカ(MEA)

8.7.1. 中東アフリカゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主な国の動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 競争状況

8.7.2.4. 規制の枠組み

8.7.2.5. 南アフリカゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要な国別動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 競争環境

8.7.3.4. 規制の枠組み

8.7.3.5. サウジアラビアのゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.7.4. アラブ首長国連邦(UAE)

8.7.4.1. 主要な国別動向

8.7.4.2. 対象疾患の有病率

8.7.4.3. 競争環境

8.7.4.4. 規制枠組み

8.7.4.5. アラブ首長国連邦(UAE)ゲノムデータ分析市場、2021年~2033年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要な国別動向

8.7.5.2. 対象疾患の有病率

8.7.5.3. 競争環境

8.7.5.4. 規制の枠組み

8.7.5.5. クウェートにおけるゲノムデータ分析市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析(2024年)

9.4. 企業プロファイル/リスト

9.4.1. イリミナ社(Illumina, Inc.)

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. QIAGEN社

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. CD Genomics

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. CellCarta

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. チャールズリバーラボラトリーズ

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. BGI

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. Fios Genomics

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. ユーロフィンズ・ジェノミクス

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. ベースペア

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ゴールデンヘリックス

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 サービス別グローバルゲノムデータ分析市場、2021年~2033年 (百万米ドル)

表4 グローバルゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表5 グローバルゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表6 グローバルゲノムデータ分析市場、最終用途別、2021年~2033年 (百万米ドル)

表7 地域別グローバルゲノムデータ分析市場、2021年~2033年(百万米ドル)

表8 国別北米ゲノムデータ分析市場、2021年~2033年(百万米ドル)

表9 北米ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表10 北米ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表11 北米ゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表12 北米ゲノムデータ分析市場、エンドユース別、2021年~2033年(百万米ドル)

表13 米国ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表14 米国ゲノムデータ分析市場、技術別、2021年 – 2033年(百万米ドル)

表15 米国ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表16 米国ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表17 カナダゲノムデータ分析市場、サービス別、2021年 – 2033年(百万米ドル)

表18 カナダゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表19 カナダゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表20 カナダゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表21 メキシコゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表22 メキシコゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表23 メキシコゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表24 メキシコゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表25 ヨーロッパゲノムデータ分析市場、国別、2021年~2033年(百万米ドル)

表26 ヨーロッパゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表27 ヨーロッパゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表28 ヨーロッパゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表29 ヨーロッパゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表30 ドイツにおけるゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表31 ドイツにおけるゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表32 ドイツゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表33 ドイツゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表34 英国ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表35 英国ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表36 イギリスにおけるゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表37 イギリスにおけるゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランスにおけるゲノムデータ分析市場、サービス別、2021年~2033年 (百万米ドル)

表39 フランスゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表40 フランスゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表41 フランスゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表42 イタリアのゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表43 イタリアのゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表44 イタリアのゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表45 イタリアゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表46 スペインのゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表47 スペインのゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表48 スペインのゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表49 スペインゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表50 デンマークゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表51 デンマークゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表52 デンマーク ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表53 デンマーク ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表54 ノルウェー ゲノムデータ分析市場、サービス別、2021年 – 2033年(百万米ドル)

表55 ノルウェーのゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表56 ノルウェーのゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表57 ノルウェーのゲノムデータ分析市場、最終用途別、2021年~2033年 (百万米ドル)

表58 スウェーデンゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表59 スウェーデンゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表60 スウェーデンゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表61 スウェーデンゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域ゲノムデータ分析市場、国別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表67 中国ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表68 中国ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表69 中国ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表70 中国ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表71 日本ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表72 日本ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表73 日本ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表74 日本ゲノムデータ分析市場、最終用途別、2021年~2033年 (百万米ドル)

表75 インドゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表76 インドゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表77 インドゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表78 インドゲノムデータ分析市場、エンドユース別、2021年~2033年(百万米ドル)

表79 韓国ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表80 韓国ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表81 韓国ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表82 韓国ゲノムデータ分析市場、エンドユース別、2021年~2033年(百万米ドル)

表83 オーストラリアゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表84 オーストラリアゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表85 オーストラリアのゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表86 オーストラリア ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表87 タイ ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表88 タイ ゲノムデータ分析市場、技術別、2021年 – 2033年(百万米ドル)

表89 タイのゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表90 タイのゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表91 ラテンアメリカゲノムデータ分析市場、国別、2021年~2033年(百万米ドル)

表92 ラテンアメリカゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表93 ラテンアメリカゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表94 ラテンアメリカゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表95 ラテンアメリカゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表96 ブラジルゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表97 ブラジルゲノムデータ分析市場、技術別、2021年~2033年 (百万米ドル)

表98 ブラジルゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表99 ブラジルゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表100 アルゼンチンゲノムデータ分析市場、サービス別、2021年~2033年 (百万米ドル)

表101 アルゼンチンゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表102 アルゼンチンゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表103 アルゼンチンゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表104 中東・アフリカ地域ゲノムデータ分析市場、国別、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表108 中東・アフリカ地域ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表109 南アフリカ共和国ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表110 南アフリカ ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表111 南アフリカ ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表112 南アフリカ ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表113 サウジアラビア ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表114 サウジアラビア ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表115 サウジアラビア ゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表116 サウジアラビア ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦 ゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦ゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦ゲノムデータ分析市場、用途別、2021年~2033年 (百万米ドル)

表120 アラブ首長国連邦(UAE)ゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

表121 クウェートゲノムデータ分析市場、サービス別、2021年~2033年(百万米ドル)

表122 クウェートゲノムデータ分析市場、技術別、2021年~2033年(百万米ドル)

表123 クウェートゲノムデータ分析市場、用途別、2021年~2033年(百万米ドル)

表124 クウェートゲノムデータ分析市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 ゲノムデータ分析市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 ゲノムデータ分析市場:サービス展望の主なポイント

図19 ゲノムデータ分析市場:サービス動向分析

図20 データ前処理および品質管理市場、2021年~2033年(百万米ドル)

図21 変異体コールおよびアノテーション市場、2021年~2033年(百万米ドル)

図22 遺伝子発現分析市場、2021年~2033年(百万米ドル)

図23 データ解釈および報告市場、2021年~2033年(百万米ドル)

図24 その他市場、2021年~2033年(百万米ドル)

図25 ゲノムデータ分析市場: 技術展望の主なポイント

図26 ゲノムデータ分析市場:技術動向分析

図27 次世代シーケンシング(NGS)市場、2021年~2033年(百万米ドル)

図28 マイクロアレイ市場、2021年~2033年(百万米ドル)

図29 PCR市場、2021年~2033年 (百万米ドル)

図30 CRISPRベース解析市場、2021年~2033年(百万米ドル)

図31 その他市場、2021年~2033年(百万米ドル)

図32 ゲノムデータ解析市場:アプリケーション動向の主なポイント

図33 ゲノムデータ解析市場: アプリケーション動向分析

図34 診断市場、2021年~2033年(百万米ドル)

図35 創薬・開発市場、2021年~2033年(百万米ドル)

図36 腫瘍学市場、2021年~2033年(百万米ドル)

図37 神経学市場、2021年~2033年(百万米ドル)

図38 感染症市場、2021年~2033年(百万米ドル)

図39 その他の創薬・開発市場、2021年~2033年(百万米ドル)

図40 その他市場、2021年~2033年(百万米ドル)

図41 ゲノムデータ分析市場:エンドユース別展望の主なポイント

図42 ゲノムデータ分析市場:最終用途別動向分析

図43 学術・研究機関市場、2021年~2033年(百万米ドル)

図44 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図45 病院・研究所市場、2021年~2033年(百万米ドル)

図46 その他市場、2021年~2033年(百万米ドル)

図47 地域別市場見通し、2024年及び2033年、 (百万米ドル)

図48 地域別市場:主なポイント

図49 北米ゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図50 主要国の動向

図51 米国ゲノムデータ分析市場規模予測(2021年~2033年)

(百万米ドル)

図52 主要国の動向

図53 カナダにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 メキシコにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図56 ヨーロッパゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図57 主要国の動向

図58 ドイツゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図59 主要国の動向

図60 英国ゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 フランスゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 イタリアにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 スペインにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 デンマークにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 スウェーデンにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年 (百万米ドル)

図71 主要国の動向

図72 ノルウェーのゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図73 アジア太平洋地域のゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図74 主要国の動向

図75 日本ゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図76 主要国の動向

図77 中国ゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図78 主要国の動向

図79 インドにおけるゲノムデータ分析市場の推定値と予測、2021 – 2033年(百万米ドル)

図80 主要国の動向

図81 韓国ゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル)

図82 主要国の動向

図83 オーストラリアゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 タイのゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル)

図86 ラテンアメリカのゲノムデータ分析市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図87 主要国の動向

図88 ブラジルにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図89 主要国の動向

図90 アルゼンチンにおけるゲノムデータ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図91 中東アフリカ地域ゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図92 主要国の動向

図93 南アフリカ共和国におけるゲノムデータ分析市場の推定値および予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 サウジアラビアにおけるゲノムデータ分析市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

図96 主要国の動向

図97 アラブ首長国連邦(UAE)ゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図98 主要国の動向

図99 クウェートゲノムデータ分析市場規模予測(2021年~2033年)(百万米ドル)

図100 市場ポジション分析

図101 市場参加者の分類

図102 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/