Fact.MRの業界動向に関するステークホルダー調査結果

Fact.MRのステークホルダー調査によると、構造強度、持続可能性の実績、設計の柔軟性を背景に、接着剤接着木材(グルーラム)がグローバルな建設業界で急速に台頭する素材として浮上しています。業界関係者の84%が、グルーラムが現在、高度な耐震性、耐火性、荷重耐力要件を満たすことができると強調し、高層構造物における鋼鉄やコンクリートへの代替材として有望な選択肢として位置付けています。一方、75%以上が、グルーラムがグローバルな持続可能性目標との相補性を持つこと、およびLEEDやBREEAM認証プロセスへの貢献可能性を指摘しています。

地域別に見ると、採用はインフラ整備の進展と規制の成熟度に左右されています。欧州は、建設規制の促進と政府の支援により、世界全体の業界シェアの約50%を占めるリーダーとなっています。

北米は、国際建築基準(IBC)の改訂により、中層ビルと高層ビルでのGLAM使用が許可されたことで、勢いを増しています。アジア太平洋地域は、政府の持続可能性イニシアチブと、木材高層ビルやモジュール式住宅を促進する官民連携のパイロットプロジェクトを通じて勢いを増しています。

業界の堅調な動向にもかかわらず、供給面での圧力も存在します。投資家は、樹脂の供給、乾燥能力、認証のボトルネックを主なリスクとして指摘しています。しかし、楽観的な見方も支配的です:78%がデジタル製造、革新的な接着剤、グラーラムシステムのモジュール化への投資を計画しています。

これらの技術は、スケーラビリティの向上、コスト削減、国境を越えた規制遵守の簡素化を実現します。GLAMがニッチな材料から構造の主要な支柱へと移行する中、地域規制制度と持続可能性指標に生産を同期させた企業は、グローバルなマス・ティンバー建築の波をリードする立場に立つでしょう。

2020年から2024年の市場動向と2025年から2035年の将来展望

2020年から2024年にかけて、グリーンで持続可能な建築材料の需要増加により、接着剤ラミネート木材市場は大幅に拡大しました。カーボンフットプリントの削減が優先課題となる中、建築家と建設業者は、強度、柔軟性、低環境負荷を特徴とするグルーラムを採用しました。住宅と商業建設部門は、美観、構造、グリーン建築の用途でグルーラムを活用しました。

持続可能な建設に対する政府の補助金と、欧州、北米、アジア太平洋地域での都市化が進んだことが、接着剤ラミネート木材市場のさらなる採用を後押ししました。しかし、原材料価格の変動と新興市場での認知度の低さが、市場浸透を妨げました。

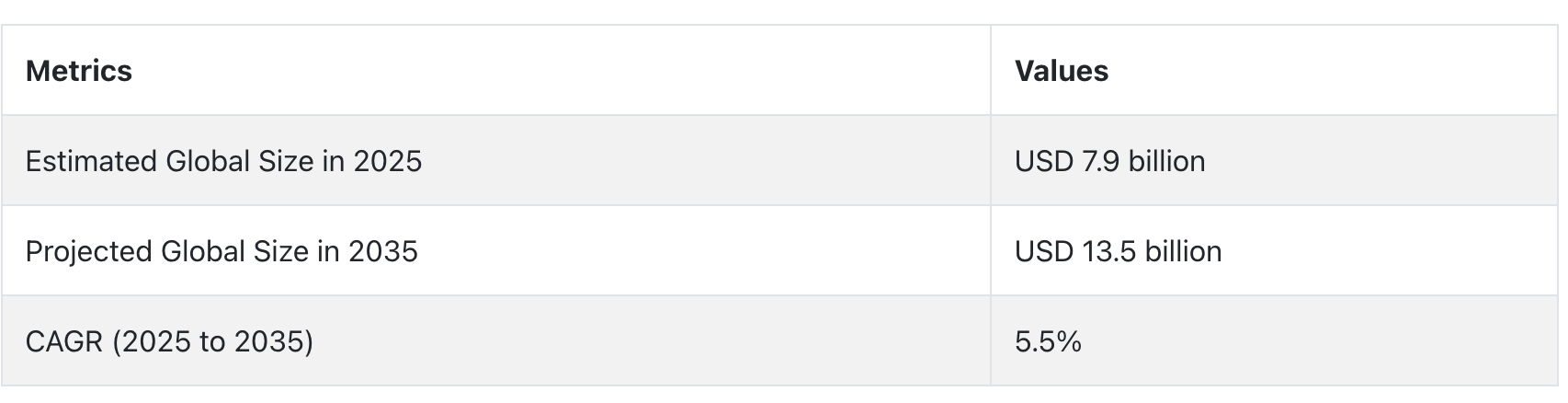

2025年から2035年にかけて、接着剤層積木材市場は製造技術の導入拡大、人工知能(AI)支援設計ソフトウェアの活用、クロスラミネート木材(CLT)との統合が進むことで、さらなる変化が予想されます。

スマート製造により、廃棄物を削減した迅速な施工が可能なプレファブ化・カスタマイズされたグルーラム部品が利用可能になります。気候変動に耐性のあるインフラ需要、都市の垂直成長、追加の防火処理が、接着剤積層木材をコンクリートや鋼鉄と競合させる要因となります。循環型経済モデルとカーボンクレジット制度も、大量木材のコスト競争力を高めます。デジタルツインやBIMプラットフォームとの相互運用性は、接着剤積層木材建造物の予測メンテナンスとライフサイクル監視を可能にし、スマートシティにおける長期的な性能と持続可能性を提供します。

米国

米国の接着剤接着木材市場は、予測期間中に6.8%の年平均成長率(CAGR)を示すと予測されています。グリーンビルディング実践に関する知識の向上と成熟した建設業界が、住宅および商業施設における接着剤接着木材の需要を刺激しています。低炭素建材への移行は、規制上のインセンティブやグリーンビルディング認証によって支援されており、市場の魅力を高めています。木材の供給状況が良好で、プレファブリケーション建設の普及も市場成長を後押ししています。

製造技術の発展と、強度と設計の柔軟性からエンジニアード木材製品の需要増加も需要を支えています。グリーンインフラの推進、都市化、公共部門の投資が継続する中、米国はグローバル展開の強い基盤を提供しています。

イギリス

イギリスの接着剤ラミネート木材市場は、予測期間中に5.9% CAGRで成長すると予測されています。ネットゼロ炭素目標への取り組みが、接着剤接着木材のような環境配慮型材料の需要を刺激しています。既存インフラの改修とモジュール式建設の需要増加が、接着剤接着木材の採用を促進しています。

政府主導の住宅政策と、耐火性・環境配慮型材料への注目が高まっていることが、接着剤接着木材市場を後押ししています。さらに、木材生産者と建築家との協業が、都市環境における新たな用途を生み出しています。商業業界における軽量かつ強靭な構造ソリューションの需要増加も要因となっています。建築基準の改正と環境意識の高まりによる消費者圧力の増加に伴い、イギリスにおける接着剤接着木材の活用は着実に拡大すると予測されています。

フランス

フランスの接着剤接着木材市場は、調査期間中に5.6% CAGRで拡大すると予測されています。フランスのグリーンビルディングと木材建築への政府の強力な支援が、接着剤接着木材の需要を増加させています。大規模なインフラ投資と、建設環境における二酸化炭素排出量削減への国の重点が主要な要因です。

公共・民間建設における接着剤接着木材の応用拡大、特に構造的・美観的な特性が業界成長を後押ししています。フランスは確立された林業セクターを誇り、原材料の効率的な地元調達が可能です。建築デザインの持続可能な都市化へのシフトに伴い、エンジニアードウッドの役割はさらに拡大しています。この前向きな動向は、気候変動への耐性に関する消費者意識の高まりと機関の関心によって補完されています。

ドイツ

ドイツの接着剤接着木材市場は、予測期間中に5.3%の年平均成長率(CAGR)を記録すると見込まれています。ドイツは持続可能な建築手法とエネルギー効率の高い構造物におけるリーダーシップを確立しており、接着剤接着木材の市場として魅力的です。公共施設、学校、オフィスでの接着剤接着木材の応用は、現代建築におけるその利用拡大を反映しています。

木材加工における高品質と継続的なイノベーションも採用を後押ししています。国内産木材の調達と厳格な環境規制が、グリーン建築材料への移行を促進しています。同国の確立されたエンジニアリング技術も、複雑な建築物における接着剤接着木材の活用を容易にしています。都市再生とカーボンニュートラル目標が主導的役割を果たしていますが、ドイツは木材ベースの建設への投資を継続し、接着剤接着木材製品の健全な産業成長を確保する必要があります。

イタリア

イタリアの接着剤接着木材市場は、調査期間中に4.9%の年平均成長率(CAGR)で成長すると予測されています。グリーンリノベーションと新規建設プロジェクトの需要増加が、イタリアでの接着剤接着木材の採用を後押ししています。同国の豊かな文化遺産は、持続可能な建設実践と融合しており、接着剤接着木材は美学的多様性と環境への影響が限定的であるため、ますます人気を集めています。

欧州のグリーンビルディング規制とグリーン建設へのインセンティブが成長をさらに後押ししています。特に地震多発地域における小規模から中規模の住宅・商業開発では、強度対重量比の優位性から接着剤接着木材が採用されています。イタリアの木材産業の近代化とエンジニアードウッドソリューションへの投資が、業界の浸透を促進すると見込まれています。良いデザインへの文化的意識も、接着剤接着木材の地位を高く保っています。

韓国

韓国の接着剤接着木材市場も、調査期間中に6.2%の年平均成長率(CAGR)で拡大すると予測されています。韓国がグリーンビルディングとスマートシティに戦略的に焦点を当てていることが、接着剤接着木材の採用を促進しています。低炭素建築を促進する政策と都市化が、エンジニアードウッド製品の需要を後押ししています。土地コストとスペースの制約が、垂直型やモジュール型木材構造の革新的なソリューションを推進しています。

政府や官民パートナーシップが支援するパイロットプログラムは、業界の実験と採用を促進しています。さらに、室内空気品質と持続可能な生活に関する公共の意識の高まりが、グルーラムのような天然建築材料の使用を後押ししています。エンジニアード木材の研究開発は、業界の成長勢いを維持すると予想されます。

日本

日本の接着剤接着木材市場は、予測期間中に5%の年平均成長率(CAGR)を記録すると予想されています。日本の木造建築の歴史は、接着剤接着木材が品質の高い材料として現代的に再評価されることで補完されています。耐震性木材構造の開発と都市部での応用拡大が、住宅と商業施設の両分野で接着剤接着木材の採用を拡大しています。

建築基準法は高層建築物への木材使用を徐々に認める方向に進んでおり、鋼と木材を組み合わせたハイブリッド建築の需要が増加しています。日本の木材資源と建築技術革新は、同国がカーボンニュートラルな建設への移行を可能にしています。さらに、消費者の持続可能なライフスタイルへの需要と、持続可能なインフラへの機関の注目が、グルーラムの使用を後押ししています。これらの複合的な傾向は、予測期間中に持続的な需要を示すでしょう。

中国

中国の接着剤接着木材市場は、予測期間中に7.5%の年平均成長率(CAGR)で成長すると予測されています。急速に発展する都市とグリーン建築への政府の支援が、接着剤接着木材を中国の建設業界の戦略的製品として確立しています。インフラへの大規模な投資と環境面の必要性が、あらゆる種類の建物において需要を牽引しています。

中国の拡大する中間層と高性能住宅への需要がグローバル需要を後押ししています。国内製造能力と輸出主導の成長戦略により、中国企業はコスト効率よく生産を拡大可能です。さらに、建築家とのグローバルなパートナーシップと国際的な持続可能性基準への参加拡大が、中国の産業動向を後押ししています。構造工学と木材処理技術における継続的なイノベーションが、この高い成長率を維持する最も可能性の高い要因です。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの接着剤接着木材市場は、予測期間中に5.5%の年平均成長率で増加する見込みです。地域における山火事耐性と持続可能な建設への高い重視が、接着剤接着木材の成長を後押ししています。環境性能と安全性を重視する国家建築基準が、エンジニアードウッドの使用増加を促しています。農村住宅や高層建築における木材の人気の高まりが、業界の多様化を促進しています。

地元で入手可能な木材と環境意識の高い人口が、接着剤接着合板市場を強化しています。最後に、研究と教育イニシアチブに基づく政策開発が、木材建設のベストプラクティスを促進しています。業界が継続的に拡大するため、オーストラリアとニュージーランドは、特に商業施設と公共インフラにおいて、接着剤接着合板の地域リーダーとしての地位を確立できるでしょう。

セグメント別分析

タイプ別

2025年の接着剤接着木材市場は、プレミアムグレードとフレームグレードに分類されます。フレームグレードのシェアは35%を占め、プレミアムグレードは30%を占めています。

構造用途においてコスト効果が高く適応性のあるフレームグレードの接着剤接着木材が業界を支配しています。このグレードは、住宅、商業、産業用建物における梁、柱、トラスに直接対応しています。建設会社や請負業者は、他のグレードと比べて非常に低コストながら強度と耐久性が証明されているため、メガプロジェクトにおいてフレーム用グレードの接着剤接着木材を好んで採用しています。

持続可能な建設への傾向の高まりとエンジニアード木材製品の活用が、フレーム用グレードの接着剤接着木材のさらなる需要を後押ししています。このセグメントの主要企業には、構造用途に特化したフレーム用グレードを供給するBinderholzとUSA Lumberがあります。このような用途における需要の増加は、北米やヨーロッパなど、都市化とインフラ開発が進む小規模地域で特に顕著です。

プレミアムグレードのGLULAMは業界シェアの30%を占め、構造的・美観的な要件が重要な用途で最も広く採用されています。このグレードは、梁、天井、外壁など、目立つ建築要素に多く使用されます。プレミアムグレードのグルーラムは、強度と美観の両面で優れた材料が必要なプロジェクトで選択されます。

自然の木材の見た目と、LEEDや他の評価システムへの貢献可能性から、グリーンビルディングプロジェクトで好まれています。StructurlamとMayr-Melnhof Holzは、プレミアムグレード業界の主要なプレイヤーで、橋梁、スポーツアリーナ、商業施設などのランドマークプロジェクト向けにグルーラムを供給しています。プレミアムグレードは、美観、性能、持続可能な建築要件へのグローバルな適応性により、価格が高くなっています。

形状別

接着剤接着木材市場は、形状により直線型と曲線型に理論的に分類され、直線型グルーラムが60%のシェアを占め、曲線型グルーラムが25%を占めると予想されています。

GLAMのほとんどが直線型に用いられるため、このセグメントが業界を支配しています。直線型GLAMは、設計がシンプルで機能的な用途に広く採用されており、梁、柱、トラスなどに使用されます。直線型GLAMは経済的であるため、住宅分野と商業分野の建設業者から広く選択されています。

強度と製造の容易さが、直線型グルーラムを大規模な建設プロジェクト、特に伝統的なスタイルのプロジェクトにおける材料として広く採用される理由です。Binderholz、USA Lumberなど数社が直線型グルーラム製品の主要なサプライヤーとされており、住宅や商業施設向けの基本的で構造的に信頼性の高い部品のニーズを満たすための幅広い製品ラインナップが用意されていると考えられます。

曲げ可能なグルーラムは、接着剤層合木材市場の約25%を占め、美観が重要な特殊な建築用途に適用されます。曲げグルーラムは、橋梁、スタジアム、アリーナ、その他の公共施設など、プロファイルが建築デザインの一部となる構造物に主に使用されます。グルーラム構造により、直線木材では不可能な流線型の有機的な形状を実現可能です。

曲げ加工された接着剤ラミネート木材のコストは、木材加工における高度な製造プロセスと、設計の複雑さが労働コストに直接比例するため、高くなります。この分野で活動する主要なメーカーには、StructurlamとMayr-Melnhof Holzがあり、高級デザイン志向のアプリケーションや世界中のアイコン的な建築プロジェクト向けに曲げ加工された接着剤ラミネート木材製品を提供しています。

競争環境

接着剤ラミネート木材市場は、垂直統合型木材大手企業、地域木材専門企業、多角化建材企業との組み合わせで支配されています。Stora Enso Oyjは、最先端の加工技術と持続可能な森林管理戦略を武器に、構造用エンジニアード木材ソリューションの主要プレイヤーとして確立しています。

欧州での広範な事業展開とアジア太平洋地域での事業拡大を背景に、同社は巨大な製材能力とデジタル連携ソフトウェアを活用し、大規模商業施設やインフラプロジェクトにおける市場シェアを獲得しています。

Pfeifer Groupは、特にDACH地域における生産の信頼性と効率性で業界地位を強化しています。同社はカスタムメイドソリューションへの注力と生産能力への継続的な投資により、複雑な建設工事における主要なサプライヤーとして評価されています。セトラ・グループABとキャンフォア・コーポレーションは、それぞれスカンジナビアと北米で環境に優しい建築材料の革新と信頼性の高いサプライチェーンネットワークを強みとして競争優位性を維持しています。

その他の企業、例えばボイシ・カスケードとカルバート・カンパニー・インクは、住宅用と軽商用建物向けの多様なGLAM製品ラインナップで北米市場に対応しています。サンゴバンとシニヤットは、従来から一般建設資材分野で主導的地位を占めてきましたが、価値付加型建築システムやパネル化システムを通じて、GLAM業界での存在感を高めています。建築業界における持続可能な木材の需要増加を受け、企業は認証木材の調達、エンジニアード製品の開発、デジタル設計統合への投資を大幅に拡大しています。

主要企業動向

Stora Enso Oyjは、推定業界シェア14-17%で接着剤ラミネート木材市場で支配的な地位を維持しています。同社の広範なエンジニアード木材ポートフォリオは、FSC認証林業資産と最先端の製造技術に支えられ、商業用木材構造物の主要な選択肢となっています。Stora Ensoはデジタル建設ソリューションの分野でも先駆的な役割を果たし、グローバルなインフラプロジェクト向けにBIM統合型エンジニアード木材製品を提供しています。

Pfeifer Groupは、オーストリアとドイツの広範な生産能力を背景に、世界市場シェアの約10-13%を占めています。技術的な精度とカスタムプロジェクト要件への迅速な対応で知られるPfeiferは、構造用木材セグメントの主要プレイヤーとして確立されています。再生可能エネルギーの統合と循環型生産モデルへの投資は、持続可能な建設分野での魅力をさらに高めています。

ボイシ・カスケードは業界の約8-11%を占め、主に米国住宅用および中層ビルセグメントをターゲットにしています。多様な製品ラインナップと確立された販売網により、輸入品やエンジニアード木材の代替品からの競争圧力にもかかわらず、堅固な市場地位を維持しています。キャンフォア・コーポレーションは業界の約7-10%を占め、北米と選択的なアジア太平洋市場に焦点を当てています。

垂直統合型オペレーションと効率的なサプライチェーンにより、構造用木材部品の信頼性の高い供給と競争力のある価格を実現しています。セトラ・グループABは業界の6~9%を占めています。低炭素建築ソリューションとGLAMビームのデザイン柔軟性に注力し、北欧地域で主要なサプライヤーとして位置付けられています。セトラの気候変動対応型建設推進とリアルタイム生産追跡システムは、現代の木材サプライチェーンにおいて差別化要因となっています。

主要市場プレイヤー

- Stora Enso Oyj

- Pfeifer Group

- Boise Cascade

- Canfor Corp.

- Setra Group AB

- Structural Wood Systems

- Ledinek

- Buckland Timber

- Siniat

- Saint-Gobain

- Swedish Wood

- Calvert Co. Inc.

セグメンテーション

- 種類別:

- プレミアムグレード

- フレーム用グレード

- 産業用グレード

- 建築用グレード

- 形状別:

- 直線型

- 曲線型

- カスタム

- 用途別:

- 住宅

- 商業

- 産業

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万ドル)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、タイプ別

- プレミアムグレード

- フレームグレード

- 工業用グレード

- 建築用グレード

- グローバル市場分析 2020年から2024年までの分析と2025年から2035年までの予測、形状別

- 直線型

- 曲線型

- カスタム

- グローバル市場分析 2020年から2024年までの分析と2025年から2035年までの予測、用途別

- 住宅用

- 商業用

- 工業用

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- Structural Wood Systems

- Boise Cascade

- Ledinek

- Buckland Timber

- Siniat

- Saint-Gobain

- Swedish Wood

- Stora Enso Oyj

- Calvert Co. Inc.

- Pfeifer Group

- Canfor Corp.

- Setra Group AB

-

- 前提条件と略語

- 研究方法論

表の一覧

表01:グローバル市場価値(USD百万)分析、タイプ別、2020年から2024年

表02:グローバル市場価値(USD百万)分析、種類別、2025年から2035年

表03:グローバル市場価値(USD百万)機会分析、種類別、2025年から2035年

表04:グローバル市場価値(USD百万)分析、形状別、2020年から2024年

表05:グローバル市場規模(百万ドル)分析、形状別、2025年から2035年

表06:グローバル市場規模(百万ドル)機会分析、形状別、2025年から2035年

表07:グローバル市場規模(百万ドル)分析、用途別、2020年から2024年

表08:グローバル市場規模(USD百万ドル)分析、用途別、2025年から2035年

表09:グローバル市場規模(USD百万ドル)機会分析、用途別、2025年から2035年

表10:グローバル市場規模(USD百万ドル)分析、地域別、2020年から2024年

表11:地域別グローバル市場規模(百万ドル)分析、2025年から2035年

表12:地域別グローバル市場規模(百万ドル)機会分析、2025年から2035年

表13:北米市場規模(百万ドル)分析、国別、2020年から2024年

表14:北米市場規模(百万ドル)分析、国別、2025年から2035年

表15:北米市場規模(百万ドル)機会分析、国別、2025年から2035年

表16:北米市場規模(百万ドル)分析、種類別、2020年から2024年

表17:北米市場規模(百万ドル)分析、種類別、2025年から2035年

表18:北米市場規模(百万ドル)機会分析、種類別、2025年から2035年

表19:北米市場規模(百万ドル)分析、形状別、2020年から2024年

表20:北米市場規模(百万ドル)分析、形状別、2025年から2035年

表21:北米市場規模(百万ドル)機会分析、形状別、2025年から2035年

表22:北米市場規模(百万ドル)分析、用途別、2020年から2024年

表23:北米市場規模(百万ドル)分析、用途別、2025年から2035年

表24:北米市場規模(百万ドル)機会分析、用途別、2025年から2035年

表25:ラテンアメリカ市場規模(百万ドル)分析、国別、2020年から2024年

表26:ラテンアメリカ市場規模(百万ドル)分析、国別、2025年から2035年

表27:ラテンアメリカ市場規模(百万ドル)機会分析、国別、2025年から2035年

表28:ラテンアメリカ市場規模(百万ドル)分析、種類別、2020年から2024年

表29:ラテンアメリカ市場規模(百万ドル)分析、種類別、2025年から2035年

表30:ラテンアメリカ市場規模(百万ドル)機会分析、種類別、2025年から2035年

表31:ラテンアメリカ市場規模(百万ドル)分析、形状別、2020年から2024年

表32:ラテンアメリカ市場規模(百万ドル)分析、形状別、2025年から2035年

表33:ラテンアメリカ市場規模(百万ドル)機会分析、形状別、2025年から2035年

表34:ラテンアメリカ市場規模(百万ドル)分析、用途別、2020年から2024年

表35:ラテンアメリカ市場規模(百万ドル)分析、用途別、2025年から2035年

表36:ラテンアメリカ市場規模(百万ドル)機会分析、用途別、2025年から2035年

表37:ヨーロッパ市場規模(百万ドル)分析、国別、2020年から2024年

表38:ヨーロッパ市場規模(百万ドル)分析、国別、2025年から2035年

表39:ヨーロッパ市場規模(百万ドル)機会分析、国別、2025年から2035年

表40:ヨーロッパ市場規模(百万ドル)分析、種類別、2020年から2024年

表41:欧州市場規模(百万ドル)分析、種類別、2025年から2035年

表42:欧州市場規模(百万ドル)機会分析、種類別、2025年から2035年

表43:欧州市場規模(百万ドル)分析、形状別、2020年から2024年

表44:欧州市場規模(百万ドル)分析、形状別、2025年から2035年

表45:欧州市場規模(百万ドル)機会分析、形状別、2025年から2035年

表46:欧州市場規模(百万ドル)分析、用途別、2020年から2024年

表47:欧州市場規模(百万ドル)分析、用途別、2025年から2035年

表48:欧州市場規模(百万ドル)機会分析、用途別、2025年から2035年

表49:東アジア市場規模(百万ドル)分析、国別、2020年から2024年

表50:東アジア市場規模(百万ドル)分析、国別、2025年から2035年

表51:東アジア市場規模(百万ドル)機会分析、国別、2025年から2035年

表52:東アジア市場規模(百万ドル)分析、種類別、2020年から2024年

表53:東アジア市場規模(百万ドル)分析、種類別、2025年から2035年

表54:東アジア市場規模(百万ドル)機会分析、種類別、2025年から2035年

表55:東アジア市場規模(百万ドル)分析、形状別、2020年から2024年

表56:東アジア市場規模(百万ドル)分析、形状別、2025年から2035年

表57:東アジア市場規模(百万ドル)機会分析、形状別、2025年から2035年

表58:東アジア市場規模(百万ドル)分析、用途別、2020年から2024年

表59:東アジア市場規模(百万ドル)分析、用途別、2025年から2035年

表60:東アジア市場規模(百万ドル)機会分析、用途別、2025年から2035年

表61:南アジア・オセアニア市場規模(百万ドル)分析、国別、2020年から2024年

表62:南アジア・オセアニア市場規模(百万ドル)分析、国別、2025年から2035年

表63:南アジア・オセアニア市場規模(USD百万)機会分析、国別、2025年から2035年

表64:南アジア・オセアニア市場規模(USD百万)分析、種類別、2020年から2024年

表65:南アジア・オセアニア市場規模(百万ドル)分析、種類別、2025年から2035年

表66:南アジア・オセアニア市場規模(百万ドル)機会分析、種類別、2025年から2035年

表67:南アジア・オセアニア市場規模(百万ドル)分析、形状別、2020年から2024年

表68:南アジア・オセアニア市場規模(百万ドル)分析、形状別、2025年から2035年

表69:南アジア・オセアニア市場規模(百万ドル)機会分析(形状別)、2025年から2035年

表70:南アジア・オセアニア市場規模(百万ドル)分析(用途別)、2020年から2024年

表71:南アジア・オセアニア市場規模(百万ドル)分析、用途別、2025年から2035年

表72:南アジア・オセアニア市場規模(百万ドル)機会分析、用途別、2025年から2035年

表73:MEA市場規模(百万ドル)分析、国別、2020年から2024年

表74:MEA市場規模(百万ドル)分析、国別、2025年から2035年

表75:MEA市場規模(百万ドル)機会分析、国別、2025年から2035年

表76:MEA市場規模(百万ドル)分析、種類別、2020年から2024年

表77:MEA市場規模(百万ドル)分析、種類別、2025年から2035年

表78:MEA市場価値(USD百万)機会分析、種類別、2025年から2035年

表79:MEA市場価値(USD百万)分析、形状別、2020年から2024年

表80:MEA市場価値(USD百万)分析、形状別、2025年から2035年

表81:MEA市場価値(USD百万)機会分析、形状別、2025年から2035年

表82:MEA市場価値(USD百万)分析、用途別、2020年から2024年

表83:MEA市場価値(USD百万)分析、用途別、2025年から2035年

表84:MEA市場価値(USD百万)機会分析、用途別、2025年から2035年

図表一覧

図01:グローバル市場価値(USD百万)歴史的分析、2020年から2024年

図02:グローバル市場価値(USD百万)予測と分析、2025年から2035年

図03:グローバル市場価値の年次成長率と予測、2020年から2035年

図04:グローバル市場における追加的なUSD機会、2025年から2035年

図05:グローバル市場シェアとBPS分析(タイプ別)、2025年と2035年

図06:グローバル市場 年間成長率予測(タイプ別)、2025年から2035年

図07:グローバル市場 魅力度分析(タイプ別)、2025年から2035年

図08:グローバル市場 シェアとBPS分析(形状別)、2025年と2035年

図09:形状別グローバル市場の前年比成長率予測(2025年から2035年)

図10:形状別グローバル市場の魅力度分析(2025年から2035年)

図11:用途別グローバル市場シェアとBPS分析(2025年と2035年)

図12:グローバル市場 年間成長率予測(用途別)、2025年から2035年

図13:グローバル市場 魅力度分析(用途別)、2025年から2035年

図14:グローバル市場 シェアとBPS分析(地域別)、2025年と2035年

図15:地域別グローバル市場前年比成長率予測(2025年から2035年)

図16:地域別グローバル市場魅力度分析(2025年から2035年)

図17:北米市場価値(USD百万)歴史的分析、2020年から2024年

図18:北米市場価値(USD百万)予測と分析、2025年から2035年

図19:北米市場価値前年比成長率と予測、2035年

図20:北米市場追加USD機会、2025年から2035年

図21:北米市場シェア分析(国別)、2025年と2035年

図22:北米市場前年比成長率予測(国別)、2025年から2035年

図23:北米市場の魅力度分析(国別)、2025年から2035年

図24:北米市場シェアとBPS分析(タイプ別)、2025年と2035年

図25:北米市場の前年比成長率予測(タイプ別)、2025年から2035年

図26:北米市場の魅力度分析(タイプ別)、2025年から2035年

図27:北米市場シェアとBPS分析(形状別)、2025年と2035年

図28:北米市場の前年比成長率予測(形状別)、2025年から2035年

図29:北米市場の魅力度分析(形状別)、2025年から2035年

図30:北米市場シェアとBPS分析(用途別)、2025年と2035年

図31:北米市場の前年比成長率予測(用途別)、2025年から2035年

図32:北米市場魅力度分析(用途別)、2025年から2035年

図33:ラテンアメリカ市場価値(USD百万)歴史的分析、2020年から2024年

図34:ラテンアメリカ市場価値(USD百万)予測と分析、2025年から2035年

図35:ラテンアメリカ市場価値の前年比成長率と予測、2020年から2035年

図36:ラテンアメリカ市場における追加USD機会、2025年から2035年

図37:ラテンアメリカ市場シェア分析(国別)、2025年と2035年

図38:ラテンアメリカ市場の前年比成長率予測(国別)、2025年から2035年

図39:ラテンアメリカ市場の魅力を国別分析、2025年から2035年

図40:ラテンアメリカ市場のシェアとBPS分析(タイプ別)、2025年と2035年

図41:ラテンアメリカ市場 年間成長率予測(タイプ別)、2025年から2035年

図42:ラテンアメリカ市場 魅力度分析(タイプ別)、2025年から2035年

図43:ラテンアメリカ市場 シェアとBPS分析(形状別)、2025年と2035年

図44:ラテンアメリカ市場 年間成長率予測(形状別)、2025年から2035年

図45:ラテンアメリカ市場 魅力度分析(形状別)、2025年から2035年

図46:ラテンアメリカ市場 シェアとBPS分析(用途別)、2025年と2035年

図47:ラテンアメリカ市場 アプリケーション別年間成長率予測(2025年から2035年)

図48:ラテンアメリカ市場 アプリケーション別魅力度分析(2025年から2035年)

図49:欧州市場価値(USD百万)歴史的分析、2020年から2024年

図50:欧州市場価値(USD百万)予測と分析、2025年から2035年

図51:欧州市場価値前年比成長率と予測、2020年から2035年

図52:欧州市場追加USD機会、2025年から2035年

図53:欧州市場シェア分析(国別)、2025年と2035年

図54:欧州市場前年比成長率予測(国別)、2025年から2035年

図55:欧州市場の魅力度分析(国別)、2025年から2035年

図56:欧州市場シェアとBPS分析(タイプ別)、2025年と2035年

図57:欧州市場の前年比成長率予測(タイプ別)、2025年から2035年

図58:欧州市場の魅力度分析(タイプ別)、2025年から2035年

図59:欧州市場シェアとBPS分析(形状別)、2025年と2035年

図60:欧州市場の前年比成長率予測(形状別)、2025年から2035年

図61:欧州市場の魅力度分析(形状別)、2025年から2035年

図62:欧州市場シェアとBPS分析(用途別)、2025年と2035年

図63:欧州市場の前年比成長率予測(用途別)、2025年から2035年

図64:欧州市場魅力度分析(用途別)、2025年から2035年

図65:東アジア市場価値(USD百万)歴史的分析、2020年から2024年

図66:東アジア市場価値(USD百万)予測と分析、2025年から2035年

図67:東アジア市場価値の前年比成長率と予測、2020年から2035年

図68:東アジア市場の追加USD機会、2025年から2035年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場 年間成長率予測(国別)、2025年から2035年

図71:東アジア市場 魅力度分析(国別)、2025年から2035年

図72:東アジア市場 市場シェアとBPS分析(タイプ別)、2025年と2035年

図73:東アジア市場 年間成長率予測(タイプ別)、2025年から2035年

図74:東アジア市場 魅力度分析(タイプ別)、2025年から2035年

図75:東アジア市場 シェアとBPS分析(形状別)、2025年と2035年

図76:東アジア市場 年間成長率予測(形状別)、2025年から2035年

図77:東アジア市場 魅力度分析(形状別)、2025年から2035年

図78:東アジア市場 シェアとBPS分析(用途別)、2025年と2035年

図79:東アジア市場 用途別年間成長率予測(2025年から2035年)

図80:東アジア市場 用途別魅力度分析(2025年から2035年)

図81:南アジア・オセアニア市場規模(百万ドル)歴史的分析(2020年から2024年)

図82:南アジア・オセアニア市場規模(百万ドル)予測と分析、2025年から2035年

図83:南アジア・オセアニア市場規模の前年比成長率と予測、2020年から2035年

図84:南アジア・オセアニア市場の追加USD機会、2025年から2035年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場シェアとBPS分析(タイプ別)、2025年と2035年

図89:南アジア・オセアニア市場の前年比成長率予測(タイプ別)、2025年から2035年

図90:南アジア・オセアニア市場の魅力度分析(タイプ別)、2025年から2035年

図91:南アジア・オセアニア市場シェアとBPS分析(形状別)、2025年と2035年

図92:南アジア・オセアニア市場の前年比成長率予測(形状別)、2025年から2035年

図93:南アジア・オセアニア市場の魅力度分析(形状別)、2025年から2035年

図94:南アジア・オセアニア市場シェアとBPS分析(用途別)、2025年と2035年

図95:南アジア・オセアニア市場の前年比成長率予測(用途別)、2025年から2035年

図96:南アジア・オセアニア市場の魅力度分析(用途別)、2025年から2035年

図97:MEA市場価値(USD百万)歴史的分析、2020年から2024年

図98:MEA市場価値(USD百万)予測と分析、2025年から2035年

図99:MEA市場価値前年比成長率と予測、2020年から2035年

図100:MEA市場における追加的なUSD機会、2025年から2035年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場 年間成長率予測(国別)、2025年から2035年

図103:MEA市場 魅力度分析(国別)、2025年から2035年

図104:MEA市場 シェアとBPS分析(タイプ別)、2025年と2035年

図105:MEA市場 年間成長率予測(タイプ別)、2025年から2035年

図106:MEA市場 魅力度分析(タイプ別)、2025年から2035年

図107:MEA市場 シェアとBPS分析(形状別)、2025年と2035年

図108:MEA市場 年間成長率予測(形状別)、2025年から2035年

図109:MEA市場 魅力度分析(形状別)、2025年から2035年

図110:MEA市場 シェアとBPS分析(用途別)、2025年と2035年

図111:MEA市場 年間成長率予測(用途別)、2025年から2035年

図112:MEA市場 魅力度分析(用途別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/