電気自動車や航空機向けに軽量かつ強度の高い材料に対する需要が高まっていることから、構造部品内の強度対重量比と熱放散性を大幅に高める GNP の需要も堅調に伸びています。エネルギー貯蔵分野では、電極の導電性とサイクル安定性を高めるため、将来の先進的なリチウムイオン電池や固体電池技術に最適な用途です。

半導体、スマートデバイス、ヒートスプレッダーの成長に伴い、熱および電子分野も急速に拡大している産業分野です。GNP は、過熱による部品の故障を最小限に抑えるため、接着剤やポリマーの従来の充填剤の代替として使用されています。

また、機能性を損なうことなくデバイスの小型化が進む中、EMI シールドやフレキシブルプリントエレクトロニクスへの用途も拡大しています。ウェアラブル技術や IoT デバイスが普及する中、グラフェン強化材料は、その優れた性能とフォームファクタの利点を提供しています。

加工や研究開発費が高いにもかかわらず、積極的な研究開発により、いくつかの企業は商業規模の生産を開始し、より低コストの剥離および分散手段を研究しています。こうした進歩により、材料価格と品質の安定化が進み、価格に敏感な最終市場での採用が促進されています。政府や機関は、バッテリー技術、コーティング剤、包装材への応用を目的とした GNP のグレードの開発を確実にするための機関間連携に引き続き資金援助を行っています。

グラフェンナノプレートレット市場では、環境の持続可能性に対する関心も高まっています。GNP は、原材料の使用を最小限に抑え、リサイクル性を高め、下流工程でのエネルギー需要を削減することで、資源効率の高い設計を可能にします。グリーン複合材料や持続可能な電子機器の需要が高まる中、GNP は、将来を見据えた世界中の工業用配合の重要な成分となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR のステークホルダー調査によると、グラフェンナノプレートレット市場は、バッテリー、電子機器、構造用途における高性能関連アプリケーションを牽引力として、商業的規模拡大の方向に向かっています。

82% のステークホルダーが、特に次世代バッテリーシステムに関して、エネルギー効率と材料統合性能を最優先課題として挙げています。74% が、製造効率に不可欠なものとして分散品質と加工性を挙げています。高度な複合材料における予測可能な挙動のための粒子形態の一貫性は、68%が挙げました。

地域による違いは戦略の重点にも影響を与えています。北米企業は EV バッテリー用熱ソリューションを重視し、欧州企業は規制に準拠したコーティング剤の配合を求め、アジア太平洋地域の企業は、柔軟性の高い電子機器向けの拡張性が高くコスト効率に優れた用途を重視しています。

技術面では、北米は高度な剥離技術で、ヨーロッパは表面機能化グラフェンで、アジア太平洋地域はインライン分散システムで先行しています。しかし、世界全体の回答者の 69% は、格付けおよび認証の標準化が欠如していることが、普及の主な障害となっていると答えました。

投資は、アプリケーションに特化したグラフェンにますます移行しており、78% の企業が、EMI シールド、印刷用電子機器、導電性インクなどの分野において、製品ラインナップの多様化を図っています。そのメッセージは明確です。地域に合わせたカスタマイズ、強力な品質基準、および最終用途の専門化への投資が、GNP の産業としての可能性を引き出す原動力となるでしょう。

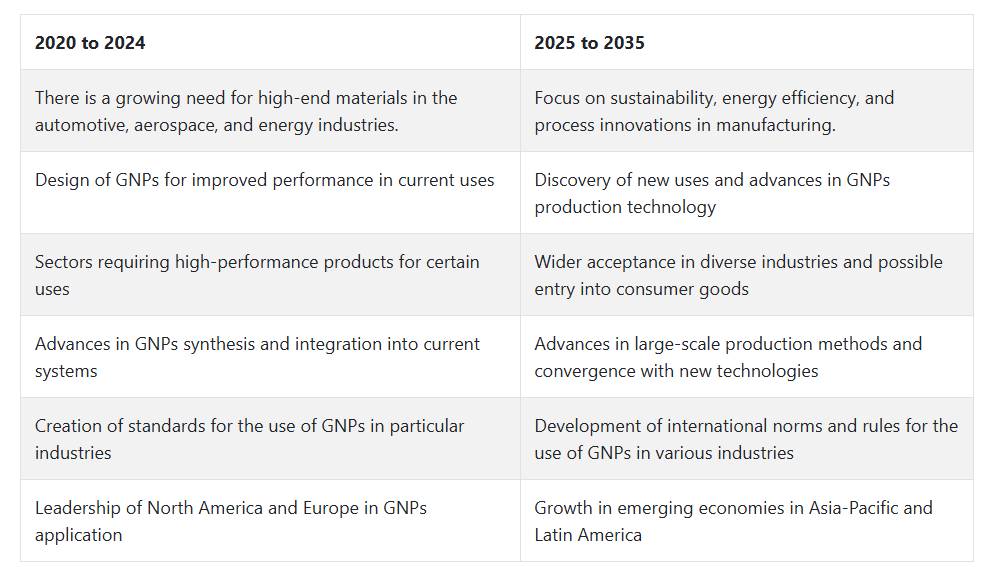

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、さまざまな産業における高性能材料需要の増加により、グラフェンナノプレートレットの需要は飛躍的に伸びました。GNP は、他の材料に比べて機械的、熱的、電気的特性に優れているため、自動車、航空、エネルギー貯蔵、電子産業などで使用されています。

自動車業界では、GNP を部品の強化や改良に使用し、燃費の向上と汚染の最小化を実現しています。同様に、エネルギー貯蔵デバイスにおいても、GNP は、省エネ技術に対する需要の高まりに対応するため、大容量バッテリーおよびスーパーキャパシタ技術の開発を促進しました。2025 年から 2035 年にかけて、グラフェンナノプレートレット市場は驚異的な成長が見込まれています。

エネルギー効率と持続可能性への関心の高まりにより、さまざまな用途で GNP の需要が拡大すると予想されます。製造プロセスのコスト削減が見込まれるため、GNP の大量生産がより経済的に行えるようになります。

さらに、ナノテクノロジーの将来性により、研究開発がさらに進み、新しい用途が発見され、業界がさらに発展していくことが予想されます。北米、ヨーロッパ、アジア太平洋などの地域は、その強力な産業基盤とナノテクノロジーへの投資から、この開発をリードする見通しです。

国別分析

米国

米国のグラフェンナノプレートレット市場は、調査期間中に 12.3% の CAGR で成長すると予想されます。最先端の材料への多額の投資と、堅固なナノテクノロジーのイノベーションエコシステムが、この産業の成長の主な推進要因です。学術界や業界関係者による研究開発活動の活発化も、GNP の需要を後押しし続けています。航空宇宙、自動車、防衛用途における軽量・高強度材料の需要の増加も、この産業のビジネスチャンスを拡大しています。

投資や政策立案という形で政府支援が行われていることも、GNP の国内生産能力の向上につながっています。業界各社は、商業化への迅速化を図るため、研究機関との提携を模索しており、予測期間を通じてさらなる成長が見込まれます。

英国

英国のグラフェンナノプレートレット市場は、調査期間を通じて 11.1% の CAGR で成長すると予想されます。この成長は、確立された研究基盤と、自動車およびエネルギー分野での普及率の高さに支えられています。グリーンエネルギー技術への取り組みが進んでいることから、特にバッテリー技術用途や複合材料における GNP の需要が高まっています。

高性能材料の現地生産を推進する政府の取り組みと、炭素排出量の削減に重点を置いた政策が、この市場にとって肥沃な土壌となっています。さらに、学術界と民間企業の連携によるイノベーションと製品開発が、今後 10 年間にわたってこの産業の潜在力をさらに拡大する環境を作り出しています。

フランス

フランスのグラフェンナノプレートレット市場は、調査期間において 10.7% の CAGR で成長すると予測されています。この国の発展は、将来の製造および再生可能技術における GNP の用途拡大によって推進されています。低炭素経済の構築が重視されていることから、輸送および製造分野において、エネルギー効率の向上と軽量化を実現する材料の需要が高まっています。

ナノテクノロジーの研究開発および商業化を促進する政府政策も、この産業の成長機会をさらに拡大しています。さらに、GNP が構造性能の向上に利用されている航空宇宙および自動車産業への投資も、2035 年までこの産業の成長を推進し続けるでしょう。

ドイツ

ドイツのグラフェンナノプレートレット市場は、予測期間中に 10.9% の CAGR で成長すると予測されています。需要は、自動車製造、電子、太陽および風力産業をはじめとする同国の強力な産業部門の影響を大きく受けています。GNP の、バッテリー性能の向上、軽量構造部品、熱管理ユニットへの応用がますます注目されています。

政府と民間セクターの支援を受けた研究開発費の増加が、グラフェンベース製品の商業化を推進しています。さらに、大学、スタートアップ企業、既存企業間の戦略的パートナーシップがイノベーションを促進し、ドイツは予測期間中にグラフェンナノプレートレット市場の重要な拠点として浮上する見込みです。

イタリア

イタリアのグラフェンナノプレートレット市場は、調査期間中に 9.8% の CAGR で拡大すると予想されます。自動車、建設、ファッション産業における先進複合材料の用途拡大が、グラフェンナノプレートレット市場の需要を後押ししています。産業の革新と近代化を推進する政府の取り組みの強化により、ナノ材料への投資がさらに促進されています。

電気自動車や高性能スポーツ用品への軽量で耐久性に優れた素材の適用は、依然として産業の成長を推進しています。欧州連合機関や現地大学との共同研究も、スケーラブルな生産技術の開発を加速させ、予測期間中の持続的な産業の成長に貢献しています。

韓国

韓国のグラフェンナノプレートレット市場は、調査期間中に 11.5% の CAGR で成長すると予測されています。この産業は、技術の大幅な進歩と強力な家電製造産業により、活況を呈しています。バッテリー製造および半導体産業における韓国のリーダーシップは、エネルギー貯蔵およびフレキシブルエレクトロニクスにおける GNP の利用の強固な基盤となっています。

次世代材料の推進に向けた政府支援の取り組みにより、研究と商業化が加速しています。グラフェン拡大製品の開発と応用における大手コングロマリットやスタートアップ企業の積極的な参加の増加は、この 10 年間の長期的な産業の成長を促進するでしょう。

日本

日本のグラフェンナノプレートレット市場は、調査期間中に10.4% の CAGR を記録すると予測されています。産業の成長は、自動車、電子機器、航空宇宙などの用途における需要の増加によって推進されています。グローバルな競争力を維持するための材料革新への過度の重視が、GNP などのナノ材料への投資を引き起こしています。グラフェンベースの添加剤を、靭性、導電性、熱伝導性を改善するために使用することが普及しています。

大学、政府機関、民間企業間の協力により、商業化のプロセス簡素化とグローバル競争力の向上が実現し、日本は世界トップの地位を維持しています。

中国

中国のグラフェンナノプレートレット市場は、予測期間中に13.8%のCAGRで成長すると予測されています。中国は、材料科学とナノテクノロジーへの莫大な投資により、無視できない存在となっています。産業化と政府による巨額の資金援助により、GNP などの高度な材料の成長が促進されています。電子、自動車、エネルギー貯蔵市場での旺盛な需要により、グラフェンを応用したソリューションの利用率が高まっています。

大規模な製造拠点と大規模な研究環境の存在により、迅速な拡張性と低生産コストが実現し、予測期間中は中国がグラフェンナノプレートレット市場をリードすると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのグラフェンナノプレートレット市場は、調査期間中に 9.5% の CAGR で成長すると予想されています。再生可能エネルギー市場における研究開発の商業化への注目が高まっていることが、この地域の成長を推進しています。先端材料の研究を促進する政府政策と、現地生産の支援が、産業の成長を推進しています。

建設および鉱業では、材料性能の向上のために GNP の採用が拡大しています。さらに、大学と産業界の連携により新しい用途が開発されており、この地域は徐々に、しかし着実に世界のグラフェンナノプレートレット市場に統合されていくでしょう。

セグメント別分析

グレード別

グラフェンナノプレートレット市場は、2025年に50%の業界シェアを占めるCグレードのグラフェンナノプレートレットが主に占め、35%の業界シェアを占めるMグレードがそれに続きます。

C グレードは、一般的に経済性に優れ、性能指標のバランスも良いため、好まれるナノプレートレットです。通常、横方向の寸法が大きく、厚みがほどほどであるため、機械的強度、熱伝導率、バリア特性の向上が求められる用途に最適です。自動車、プラスチック、建設、強化ポリマー、複合材料などの産業で幅広い用途があります。

このような要因から、XG Sciences、Directa Plus、Applied Graphene Materials などの企業が C グレードのグラフェンを使用しています。Directa Plus は、C グレードのグラフェンを使用して、熱管理と耐久性を向上させた繊維を衣料品メーカーに提供し、最終製品への応用を目指しています。C グレードについて、Cabot Corporation は、このような製品用のコーティング剤や樹脂についても研究を進めており、この分野における産業の足跡を大幅に拡大しています。

一方、M グレードのグラフェンナノプレートレットは、高純度、小型プレートレット、優れた導電性を必要とする用途向けに製造され、この産業の 35% 以上のシェアを占めるものと予想されていました。通常、このカテゴリーは、エネルギー貯蔵、電子機器、生物医学機器などに使用されています。Nanoxplore 社および Haydale Graphene Industries 社が高性能用途向けに製造している M グレードのグラフェンの例としては、バッテリーやスーパーキャパシタがあります。

例えば、Haydale は、その高い表面積と導電性を生かして、印刷用電子機器や燃料電池用途向けに M グレードのナノプレートレットをカスタマイズしています。電気自動車やウェアラブル電子機器の需要の増加により、次世代のバッテリーやセンサーへの M グレードのグラフェンの採用が加速しています。

用途別

用途別セグメントでは、グラフェンナノプレートレット市場は、2025年に産業シェアの52%を占める複合材料が、用途別では、エネルギーおよび電力用途がセグメント別分析で最大のシェアを占めると予測されています。

GNP は通常、ポリマー、熱可塑性プラスチック、ゴム、樹脂の性能向上添加剤として使用されるため、複合材料が主な用途分野です。GNP は、その卓越した機械的強度、熱伝導性、軽量性を備えているため、重量をほとんど増加させることなく材料を強化するのに適しています。グラフェン強化複合材料の主な消費者は、自動車、航空宇宙、建設産業です。

XG Sciences、G6 Materials、Thomas Swan & Co. などの企業は、構造用および機能用複合材料に使用される GNP を供給しています。例えば、XG Sciences は自動車メーカーと協力し、自動車の耐久性と燃費効率を向上させるためのボンネット内のプラスチック部品の強化を目指しています。同様に、Graphene Composites Ltd. は、グラフェンを配合した複合パネルを多用する防弾装甲および軽量シールドソリューションに注力しています。

さらに、エネルギーおよび電力分野は、業界シェアの 20% を占めると予想されており、バッテリー、スーパーキャパシタ、燃料電池の電極用途にグラフェンナノプレートレットの統合が進んでいることから、勢いを増しています。高い表面積と高い導電率は、エネルギー貯蔵に有利な付加価値となり、効率とライフサイクルを向上させます。Nanoxplore、First Graphene、Versarien などの企業は、グラフェン強化エネルギー材料の開発に積極的に取り組んでいます。

例えば、Nanoxploreは、充電時間が短くエネルギー密度が高いリチウムイオンバッテリー向けにグラフェンを供給しています。First Grapheneは、エネルギー貯蔵開発企業と協力し、グリッドや自動車アプリケーション向けのスーパーキャパシターシステムにグラフェンの採用を推進しています。

競争の見通し

グラフェンナノプレートレット市場は急速に進化しており、差別化された材料性能、機能化アプローチ、およびスケールアップスキームが特徴です。XG Sciences は、高表面積グラフェンナノプレートレットおよび独自開発におけるリーダーであり、エネルギー貯蔵から複合材料、コーティング剤に至る幅広い用途をサポートする堅固な知的財産ポートフォリオを保有しています。自動車およびバッテリーメーカーとの提携により、大量生産用途における継続的な優位性を確立しています。

Global Graphene Group 傘下の Angstron Materials Inc. は、熱伝導率と機械的強化のために調整された高純度 GNP で高い評価を得ています。同社は、電子機器および航空宇宙 OEM との合弁事業を着実に進めています。Haydale Graphene Industries PLC は、樹脂、インク、エラストマーシステムにおける GNP の適合性を高めるプラズマ機能化技術で他社の追随を許しません。

Directa Plus S.p.A. は、繊維、ろ過、アスファルト補強材向けの特許取得済み G+® 製品を通じて、ヨーロッパへの事業展開を進めています。生産の拡張性とヨーロッパで締結した供給契約により、競争力を大幅に高めています。Graphene Laboratories Inc. は、研究開発力を備えたオンラインプラットフォームを活用し、学術機関や初期段階の商業ベンチャー企業にとって、GNP の優先サプライヤーとしての地位を確立しています。

Levidian NanosystemsやLog9 Materialsといった新規参入企業は、カーボンネガティブグラフェン生産やバッテリーグレード材料で革新を推進しており、OCSiAlのようなグローバルメーカーはハイブリッドナノカーボンソリューションの応用分野を拡大しています。このような市場 fragmentationは、純粋な規模拡大ではなく、協業エコシステムと性能に基づく製品差別化を促進する傾向にあります。

主要企業の概要

XG Sciences は、グラフェンナノプレートレット市場で約 18~22% のシェアを誇り、この分野をリードしています。同社の競争優位性は、独自の製造プロセスと、リチウムイオン電池、熱可塑性プラスチック、バリアコーティング剤における強力なアプリケーションパートナーシップにあります。グローバルな材料および電子機器企業との大量商業契約により、XG Sciences は GNP のスケールアップカーブの最前線に立っています。

Angstron Materials Inc. の推定シェアは約 14~18% で、電気的、熱的、機械的特性の向上のための、高性能で用途に特化したナノプレートレットに重点を置いています。垂直統合型の構造により、航空宇宙、防衛、先端ポリマーなどのさまざまな分野に迅速に対応することができます。

Haydale Graphene Industries PLC の業界シェアは約 11~14% で、複合材料マトリックスにおける分散性と結合性を高めた、カスタマイズされた GNP を製造する独自のプラズマ機能化プラットフォームを駆使しています。Directa Plus S.p.A は 9~12% のシェアを占め、道路、スポーツウェア、油の浄化に G+® を積極的に採用することで、ヨーロッパで独自のニッチ市場を開拓しています。

Graphene Laboratories Inc. は、研究開発顧客に重点を置き、ラボから市場への移行を容易にしたことで、業界の約 7~10% のシェアを獲得しています。カタログベースのアプローチにより、世界中の研究機関やプロトタイプ製作企業にとって重要なサプライヤーとなっています。

主要市場プレーヤー

- XG Sciences

- Angstron Materials Inc.

- Haydale Graphene Industries PLC

- Directa Plus S.p.A.

- Graphene Laboratories Inc.

- Levidian Nanosystems

- Xolve

- OCSiAl

- Log9 Materials

- Graphene Nanochem PLC

セグメント

グレード別:

- M グレード

- C グレード

- その他

用途別:

- 複合材料

- エネルギーおよび電力

- 導電性インクおよびコーティング剤

- その他

機能別:

- 電気伝導性

- 熱伝導性

- 機械的補強

- バリア性能

- 難燃性

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(トン)分析および2025年から2035年の予測

- 世界価格分析 – グレードおよび地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 予測分析、グレード別

- M グレード

- C グレード

- その他のグレード

- 予測分析、用途別

- 複合材料

- エネルギーおよび電力

- 導電性インクおよびコーティング剤

- その他

- 予測分析、機能別

- 導電性の向上

- 機械的強化

- 熱管理

- バリア性能

- その他

- 地域別予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別インサイト

- アメリカ

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェアインサイト

- 戦略的イニシアチブと提携(2023年から2025年)

- 企業

- XG Sciences

- Angstron Materials Inc.

- Haydale Graphene Industries PLC

- Directa Plus S.p.A.

- Graphene Laboratories Inc.

- Levidian Nanosystems

- Xolve

- OCSiAl

- Log9 Materials

- Graphene Nanochem PLC

- 仮定および略語

- 調査方法

使用

表

表 1:グレード別世界生産量(2020 年から 2035 年、千トン

表 2:グレード別世界市場規模(2020 年から 2035 年、百万米ドル

表 3:用途別市場規模(2020 年から 2035 年

表 4:機能別市場価値、2020 年から 2035 年

表 5:地域別価値分析、2025 年および 2035 年

表 6:用途別米国市場の内訳、2025 年および 2035 年

表 7:ヨーロッパ各国別市場価値、2025 年および 2035 年

表 8:機能および用途別アジア太平洋地域の市場規模、2025 年および 2035 年

表 9:用途別ラテンアメリカ市場規模、2025 年および 2035 年

表 10:グレードおよび機能別 MEA 市場規模、2025 年および 2035 年

図表

図 1:市場規模動向(千トン)、2020 年から 2024 年

図 2:予測市場規模、2025 年から 2035 年

図 3:グレード別世界価格分析、2024 年

図 4:過去の市場価値(百万米ドル)、2020 年から 2024 年

図 5:予測市場価値(百万米ドル)、2025 年から 2035 年

図 6:グレード別収益機会マッピング、2025 年から 2035 年

図 7:アプリケーション分布(シェア)、2025 年から 2035 年

図 8:機能別需要分析、2025 年から 2035 年

図9:地域別市場シェアヒートマップ、2025年から2035年

図10:国別成長魅力指数、2025年から2035年

図11:イノベーション対商業的到達度マトリックス(上位10社)

図12:M&Aおよびパートナーシップ活動タイムライン(2023年から2025年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/