主要市場動向とインサイト

- 2024年、北米gRNA市場は世界市場の52.39%という最大のシェアを占めた。

- 米国のgRNA産業は予測期間中に大幅な成長が見込まれています。

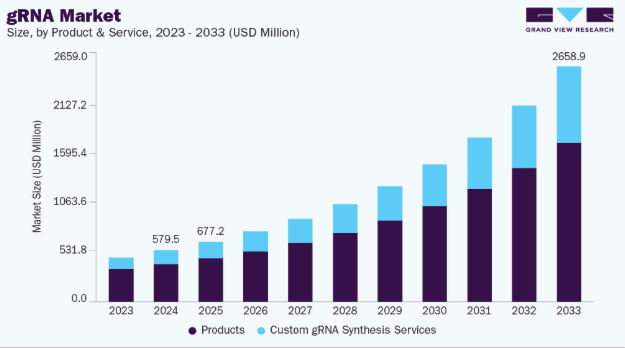

- 製品・サービス別では、製品セグメントが2024年に72.89%の最高市場シェアを占めました。

- 用途別では、ゲノムエンジニアリングセグメントが2024年に世界市場シェアを支配しました。

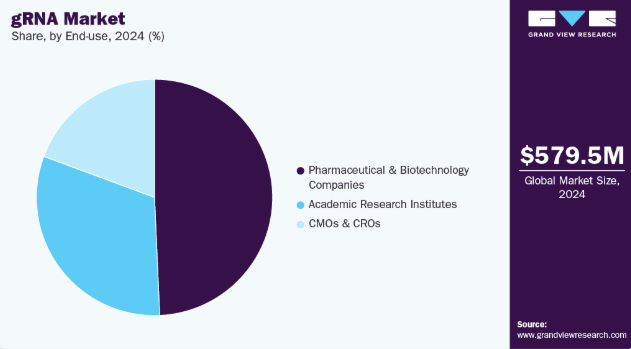

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に最高市場シェアを占めました。

市場規模と予測

- 2024年市場規模:5億7950万米ドル

- 2033年予測市場規模:26億6000万米ドル

- CAGR(2025-2033年):18.64%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

CRISPR遺伝子編集アプリケーションの拡大

研究と産業分野におけるCRISPR応用技術の急速な拡大に伴い、gRNAの世界的な需要が急増している。特定のDNAまたはRNA標的へCRISPRを誘導する重要な要素として、あらゆるCRISPRワークフローは正確かつ信頼性の高いgRNAに依存している。機能ゲノミクス、ノックアウト/ノックイン研究、遺伝子改変細胞モデル、ハイスループットスクリーニングにおけるCRISPRの利用増加が、カスタムgRNA消費の堅調な成長を牽引している。特に遺伝子治療や精密医療において、CRISPRが研究段階から臨床・治療応用へと進展するにつれ、より多くのバイオ医薬品企業や学術研究所がこの技術を採用し、特殊なgRNAの需要をさらに高めています。例えば2021年10月には、ドイツのメルク社が特許取得済みのCRISPR-Cas9技術をCellecta社にライセンス供与し、高度なノックイン応用を可能にしました。

CRISPRシステムの多様化が進むことで、特注gRNA製品の需要はさらに高まっている。遺伝子編集技術が従来のCas9から、RNA標的化やコンパクトなデリバリーを実現するCas12/Cas13といった次世代ツール、さらには塩基編集やプライム編集といったプラットフォームへ進化する中、研究者は効率性が高くオフターゲット効果を最小限に抑えた高度に最適化されたgRNAを必要としている。

プロテオミクスおよびゲノミクスにおける研究開発の拡大

プロテオミクスおよびゲノミクスへの世界的な研究開発投資の増加は、gRNAのような先進的な分子ツールの需要を牽引する主要な要因となりつつある。政府、学術機関、バイオ医薬品企業は、遺伝子およびタンパク質の機能を解読し、疾患メカニズムを理解し、標的療法を開発するために多額の資金を投入している。精密腫瘍学、全ゲノムシーケンシング、マルチオミクスバイオマーカー発見、単一細胞解析といった大規模イニシアチブは、遺伝子役割の検証や細胞経路の調節においてCRISPRゲノム編集に大きく依存しており、高精度でカスタマイズ可能なgRNAに対する継続的な需要を生み出している。オミクス研究の規模と複雑性が増す中、gRNAは研究エコシステム全体で数千の遺伝子改変研究を支える必須消耗品としての役割を継続している。

プロテオミクスとゲノミクスを次世代バイオエンジニアリング手法と統合する動きが、gRNA需要をさらに押し上げている。CRISPRは現在、タンパク質調節スクリーニング、薬剤標的検証、合成生物学、遺伝子改変細胞療法で広く活用されており、これら全てにおいて効率と特異性の向上のために大規模gRNAライブラリ、プール化セット、化学修飾gRNAが必要とされる。自動化とハイスループットなマルチオミクスワークフローの普及も消費を加速させています。研究機関は時間を節約し変動を最小化するため、事前検証済みで即使用可能なgRNAを好む傾向にあります。企業がオミクス発見をバイオマーカー、治療標的、個別化医療ソリューションへ転換する動きを推進する中、gRNAサプライヤーはプロテオミクス・ゲノミクス分野における継続的な研究活動、技術進歩、商業化に支えられた堅調かつ持続的な市場成長の恩恵を受け続けています。

市場集中度と特性

gRNA産業は、効率性と精度の向上が求められること、ならびにCRISPR遺伝子編集技術の急速な発展により、高い革新性を示している。基本型gRNAは、編集効率の向上、オフターゲット活性の低減、ベースエディティングやプライムエディティングといった新たな手法の実現を可能にする化学修飾型や用途特化型フォーマットへと移行しつつある。

gRNA業界のM&A活動は中程度だが、企業が知的財産を強化しCRISPR能力を拡大しようとする動きに伴い着実に増加している。技術力と競争力強化を目的とした買収は主に戦略的かつ標的を絞ったもので、AIベースのgRNA設計、デリバリー技術、GMPグレード製造といった専門的強みに集中している。例えば2025年7月、米国メルク社はSpringWorks社の買収を完了し、希少がん治療薬ポートフォリオを強化するとともに、CRISPRベースの研究への業界投資を促進。これにより高精度gRNA製品に対する世界的な需要が間接的に加速している。

遺伝子編集ツールの開発・検証・商業化を規制する法令はgRNA産業に重大な影響を及ぼす。臨床・農業用途は厳格な安全性・倫理・GMP規制を遵守する必要があり、製品承認を遅延させる一方、ゲノム編集ソリューションの精度・安全性・品質基準を最終的に引き上げる。一方、研究用gRNAはほとんど規制対象外である。

gRNA産業は急速に拡大しており、企業は基本ガイドRNAに加え、改変gRNA、マルチガイド混合物、CRISPRライブラリ、RNP複合体、GMPグレード治療用gRNAをポートフォリオに追加している。より包括的なゲノム編集ソリューションを提供することで、この多様化は顧客維持を強化し、研究・臨床応用範囲の拡大を促進する。

gRNA産業の地域的拡大は、CRISPR導入の増加を捉えるため、企業が北米、欧州、アジア太平洋地域での存在感を強化するにつれて進んでいる。現地での製造、流通、パートナーシップを構築することで、サプライヤーは市場アクセスを改善し、地域の規制要件を満たし、世界中で先進的なゲノム編集ツールの普及を加速させている。例えば2022年7月、Synthegoは米国でHaloプラットフォームを拡大し、精密遺伝子編集ツールの生産拡大に向けた次世代GMP製造施設を建設した。この施設はCRISPR媒介の細胞・遺伝子治療の迅速な臨床開発を支援し、治療プログラムに必要な高品質なGMPグレードgRNAに対する業界需要を大幅に増加させた。

製品・サービスインサイト

製品セグメントは2024年に最大の収益シェアを占めました。これらの製品は、優れた遺伝子編集精度、効率性、特異性を提供するため、研究者に高く評価されています。市場では製品に加え、gRNA設計、合成、デリバリーを含む幅広いサービスが提供されています。これらのサービスにより、研究者は特別に設計されたgRNA配列とデリバリーシステムを活用し、遺伝子編集実験をカスタマイズできます。遺伝子編集実験において、これにより特異性と精度が向上します。さらに、これらの製品の高い純度と幅広い入手可能性が、このセグメントの優位性の主な要因となっています。

カスタムgRNA合成サービスセグメントは、予測期間において最も速いCAGRを記録すると推定されています。これらのサービスは遺伝子編集技術を専門とするバイオテクノロジー企業によって提供され、研究者が特定の実験ニーズを満たすカスタムgRNAを設計・注文するための幅広い選択肢を提供します。これにより、セグメントの成長が促進されます。

gRNAタイプ別インサイト

2024年には研究用途セグメントが市場シェアを支配した。様々な研究機関で実施される多くの研究プログラムが研究グレードのgRNAを必要としている。臨床研究におけるgRNAの応用拡大に伴い、本セグメントは予測期間中も優位性を維持すると予想される。さらに、広く利用される遺伝子編集ツールであるCRISPR/Cas9技術の採用拡大が、研究用途セグメントにおけるgRNA需要をさらに牽引している。

GMPグレードセグメントは、臨床・治療用途向けの高規制下gRNA製造の必要性から、最も高いCAGRを記録すると予測される。厳格なGMP準拠は、ヒト応用において不可欠な一貫した品質・安全性・有効性を保証し、臨床試験や個別化医療にGMPグレードgRNAを必須としている。CRISPRが治療応用へ向けて進展する中、GMP認証gRNA製品への需要は加速し続けている。

アプリケーションインサイト

ゲノムエンジニアリングセグメントは2024年に世界市場シェアを支配し、予測期間中に最も速いCAGRで成長すると見込まれています。ゲノムエンジニアリングは、多様な産業に革新的な影響を与えるため、gRNAにとって収益性の高いアプリケーションです。CRISPRベースの編集におけるgRNAの精度と汎用性は遺伝子改変に革命をもたらし、医療、農業、バイオテクノロジー分野で膨大な機会を提供しています。

疾患モデル研究セグメントは、疾患メカニズムの解明、治療標的の検証、精密な創薬実現を目的としたCRISPRベースのゲノム編集技術の採用拡大を背景に、2025年から2033年にかけて大幅な市場成長が見込まれる。

エンドユース別インサイト

2024年、世界のgRNA産業シェアは製薬・バイオテクノロジー企業セグメントが49.30%を占め主導した。精密医療におけるgRNAの活用は、個別化治療創出に不可欠となるにつれ市場拡大を牽引している。バイオテクノロジー企業はgRNAを用いてバイオ生産プロセスを最適化しており、バイオ治療薬製造のための細胞株創出も含まれる。gRNAをバイオ生産アプリケーションに組み込むことで、プロセス効率が向上し、生産コストとスケジュールが削減されます。

学術研究機関セグメントは、予測期間において最も高いCAGRを記録すると推定されています。学術研究者は、gRNAを用いて遺伝子機能を調査し、生物学的メカニズムを研究し、分子生物学における基礎的な発見を行っています。学術研究におけるgRNAのような先進的なツールへの絶え間ない需要は、研究者が研究のための革新的なソリューションを求めるにつれて市場成長を促進し、結果として市場成長を後押ししています。

地域別インサイト

2024年、北米gRNA市場は世界産業を支配し、52.39%という最大の収益シェアを占めた。これはサーモフィッシャーサイエンティフィックやメルクKGaAといった主要企業の強力な存在感、および先進的なゲノム編集製品に向けた高い研究開発費支出に牽引されたものである。2023年にサーモフィッシャーサイエンティフィックとファイザーがNGSベースのがん検査拡大で提携するなど、精密医療を支援する協業がCRISPRツールの利用を促進しており、これががん関連遺伝子を標的とするgRNAの需要増加につながっている。

米国gRNA市場の動向

2024年、米国gRNA市場は北米市場で最大のシェアを占めた。これは遺伝子編集技術の急速な進歩と、研究・診断・新興治療分野での応用拡大によるものである。CRISPRシステムの核心要素であるgRNAは、予測期間を通じて持続的な市場成長を支え、各分野での採用拡大が続いている。例えば2025年7月、IDTは米国におけるCRISPR製品群を拡充し、カスタマイズ可能な高純度gRNA製品と安全ツールを追加。これにより個別化・臨床重視の遺伝子編集治療開発が加速される。

欧州gRNA市場の動向

欧州のgRNA市場は、ゲノミクスおよび精密医療への投資増加、CRISPR研究に対する政府の強力な支援、学術界およびバイオ医薬品分野における遺伝子編集ツールの採用拡大により、急速な成長が見込まれる。希少疾患治療への注目の高まりとゲノム工学インフラの拡充が、市場の需要をさらに後押しする。

英国gRNA市場は、ゲノミクス分野への政府・学術機関の強力な投資、生物医学研究におけるCRISPR技術の活用拡大、遺伝子・細胞治療開発へのバイオ医薬品企業の参入増加により、予測期間中に著しい成長率を示すと予想される。希少疾患・遺伝性疾患への臨床的関心の高まりと、主要なゲノム編集研究センターの存在も、高品質gRNAソリューションの需要を継続的に牽引している。

ドイツのgRNA市場は、学術・産業研究におけるCRISPR技術の強力な採用、遺伝子・細胞治療開発への投資拡大、バイオテクノロジーおよび製薬製造能力の拡充を背景に、2025年から2033年にかけて急速な成長が見込まれる。

アジア太平洋地域のgRNA市場動向

アジア太平洋地域のgRNA市場は、予測期間中に20.30%という最速のCAGRで成長すると予想される。主要な要因として、大規模なターゲット人口の存在、多様な技術の急速な普及、新興企業の増加と医療インフラの整備、そして高い未充足医療ニーズの存在が挙げられ、これら地域内の主要メーカーに成長機会をもたらすと予測される。

中国のgRNA市場は、ゲノム編集技術への需要増加とgRNAベースの研究開発への国家的な大規模投資により急速に拡大している。税制優遇措置、研究開発資金、規制手続きの簡素化を含む政府の支援政策が、同国のバイオテクノロジーエコシステムを強化し、国内外の企業を惹きつけ、市場拡大を加速させている。

日本のgRNA市場は、研究およびバイオ医薬品分野におけるCRISPR導入の増加、遺伝子・細胞治療への投資拡大、疾患モデル化や精密医療用途向けカスタムgRNAの需要増に牽引され、急速に拡大している。

中東・アフリカ地域におけるgRNA市場の動向

中東・アフリカ地域のgRNA市場は、バイオテクノロジーおよびゲノム研究への投資増加、グローバルなライフサイエンス企業との提携拡大、学術・臨床現場におけるCRISPR技術の採用拡大に支えられ、近い将来に成長が見込まれています。

クウェートのgRNA市場は、医療・研究の近代化拡大、先進分子技術の採用増加、遺伝子診断・精密医療支援のための国際機関との連携強化により成長が見込まれる。

主要gRNA企業動向

gRNA業界は、強固な製品ポートフォリオ、独自CRISPR技術、継続的な研究開発投資により主導権を維持する複数の確立企業による強力な存在感が特徴である。Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Merck KGaA、Synthegoなどの主要企業は、先進的なガイドRNA設計プラットフォーム、高性能な合成および修飾gRNA製品、研究開発と治療開発の両方を支援する広範なグローバル流通ネットワークにより、市場で大きなシェアを占めています。

システムバイオサイエンシズ、イェナバイオサイエンス、ジーンウィズ(アゼンタライフサイエンシズ)、タカラバイオ、シンバイオテクノロジーズ、ホライゾンディスカバリーといった企業は、化学修飾ガイド、プール型CRISPRライブラリ、RNP複合体、臨床応用向けGMPグレード生産など、専門的なgRNAソリューションを提供することで市場での存在感を拡大している。学術機関、製薬企業、遺伝子治療開発者の進化するニーズに応えることで、これらのプレイヤーは急速に進化する競争環境に貢献しています。

主要gRNA企業:

以下はgRNA市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Thermo Fisher Scientific Inc.

- Agilent Technologies Inc.

- System Biosciences, LLC.

- Jena Bioscience GmbH

- Merck KGaA

- Azenta Life Sciences (Genewiz)

- Takara Bio Inc.

- Synbio Technologies

- Revvity Inc (Horizon Discovery Ltd.)

- Synthego

最近の動向

- 2025年7月、米国においてシンセゴはパーセプティブ・アドバイザーズによる買収を完了し、CRISPR関連製品の拡充と高品質gRNA製造・関連遺伝子編集製品への需要拡大に向けた財務基盤を強化した。

- 2025年7月、Integrated DNA Technologiesは高純度gRNAおよびオフターゲット解析サービスによりトランスレーショナルCRISPRポートフォリオを拡充。臨床グレードの遺伝子編集ワークフローを強化し、先進的なgRNAソリューションへの需要拡大を牽引した。

- 2024年12月、米国において、FDAがBase Therapeutics社のGenScript製cGMP sgRNAを用いた塩基編集NK細胞療法のINDを承認したことで、高純度治療用gRNAに対する世界的な臨床需要が強化された。

グローバルgRNA市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、製品・サービス、gRNAタイプ、用途、エンドユース、地域に基づき、グローバルgRNA市場レポートを以下のセグメントに分類しています:

- 製品・サービス別展望(収益:百万米ドル、2021年~2033年)

- 製品

- gRNA最終製品

- gRNA合成製品

- gRNA合成キット

- プラスミド

- その他

- カスタムgRNA合成サービス

- 製品

- gRNAタイプ別展望(収益、百万米ドル、2021年~2033年)

- 研究用

- GMPグレード

- 用途別展望(収益、百万米ドル、2021年~2033年)

- ゲノムエンジニアリング

- 疾患モデル研究

- 機能ゲノミクス

- エピジェネティクス

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 学術研究機関

- CMO・CRO

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品・サービス

1.2.2 gRNAタイプ

1.2.3 用途

1.2.4 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6 情報調達

1.6.1. プライマリリサーチ

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 gRNA市場:エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 gRNA市場の変数と動向

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. CRISPR遺伝子編集アプリケーションの拡大

3.4.2. プロテオミクスおよびゲノミクスにおける研究開発の拡大

3.5. 市場抑制要因分析

3.5.1. 規制上の課題

3.5.2. オフターゲット効果と安全性懸念

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTLE分析

第4章 製品・サービス予測とトレンド分析

4.1. 製品・サービスセグメントダッシュボード

4.2. gRNA市場:製品・サービス動向分析

4.3. 製品

4.3.1. 製品市場予測と見通し、2021年~2033年(百万米ドル)

4.3.2. gRNA最終製品

4.3.2.1. gRNA最終製品市場予測と見通し、2021年~2033年(百万米ドル)

4.3.3. gRNA合成製品

4.3.3.1. gRNA合成製品の市場規模予測(2021年~2033年、百万米ドル)

4.3.3.2. gRNA合成キット

4.3.3.2.1. gRNA合成キットの市場規模予測(2021年~2033年、百万米ドル)

4.3.3.3. プラスミド

4.3.3.3.1. プラスミド市場規模予測(2021年~2033年、百万米ドル)

4.3.3.4. その他

4.3.3.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.4. カスタムgRNA合成サービス

4.4.1. カスタムgRNA合成サービス市場規模予測(2021-2033年、百万米ドル)

第5章 gRNAタイプ別市場規模予測とトレンド分析

5.1. gRNAタイプ別セグメント概要

5.2. gRNA市場:gRNAタイプ別動向分析

5.3. 研究用途

5.3.1. 研究用途市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4. GMPグレード

5.4.1. GMPグレード市場収益推定値と予測、2021年~2033年(百万米ドル)

第6章 用途別推定値とトレンド分析

6.1. 用途セグメントダッシュボード

6.2. gRNA市場:用途別動向分析

6.3. ゲノムエンジニアリング

6.3.1. ゲノムエンジニアリング市場収益推定値と予測、2021年~2033年 (百万米ドル)

6.4. 疾患モデル研究

6.4.1. 疾患モデル研究市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.5. 機能ゲノミクス

6.5.1. 機能ゲノミクス市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.6. エピジェネティクス

6.6.1. エピジェネティクス市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.7. その他

6.7.1. その他市場収益予測と見通し、2021年~2033年 (百万米ドル)

第7章 エンドユース別推定値とトレンド分析

7.1. エンドユースセグメントダッシュボード

7.2. gRNA市場:エンドユース動向分析

7.3. 製薬・バイオテクノロジー企業

7.3.1. 製薬・バイオテクノロジー企業市場収益推定値と予測、2021年~2033年(百万米ドル)

7.4. 学術研究機関

7.4.1. 学術研究機関の市場収益推定値と予測、2021年~2033年(百万米ドル)

7.5. CMOおよびCRO

7.5.1. CMOおよびCROの市場収益推定値と予測、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別市場シェア分析、2024年及び2033年

8.2. 地域別市場ダッシュボード

8.3. 市場規模及び予測トレンド分析、2021年から2033年

8.4. 北米

8.4.1. 北米gRNA市場規模予測、2021年~2033年(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制の枠組み

8.4.2.4. 対象疾患の有病率

8.4.2.5.

米国gRNA市場、2021年~2033年(百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 対象疾患の有病率

8.4.3.5. カナダgRNA市場、2021年~2033年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 対象疾患の有病率

8.4.4.5. メキシコgRNA市場、2021年~2033年(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパgRNA市場、2021年~2033年(百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 対象疾患の有病率

8.5.2.5. 英国gRNA市場、2021年~2033年(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 対象疾患の有病率

8.5.3.5. ドイツgRNA市場、2021年~2033年(百万米ドル)

8.5.4. スペイン

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 対象疾患の有病率

8.5.4.5. スペイン gRNA 市場、2021年~2033年(百万米ドル)

8.5.5. フランス

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 対象疾患の有病率

8.5.5.5. フランス gRNA 市場、2021年~2033年(百万米ドル)

8.5.6. イタリア

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. 対象疾患の有病率

8.5.6.5. イタリア gRNA 市場、2021年~2033年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要な国別動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 対象疾患の有病率

8.5.7.5. デンマーク gRNA 市場、2021年~2033年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. 対象疾患の有病率

8.5.8.5. スウェーデン gRNA 市場、2021年~2033年(百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. 対象疾患の有病率

8.5.9.5. ノルウェー gRNA 市場、2021年~2033年(百万米ドル)

8.6. アジア太平洋地域

8.6.1. アジア太平洋地域 gRNA 市場、2021年~2033年(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 対象疾患の有病率

8.6.2.5. 日本のgRNA市場、2021年~2033年(百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. 対象疾患の有病率

8.6.3.5. 中国のgRNA市場、2021年~2033年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 対象疾患の有病率

8.6.4.5. インド gRNA 市場、2021年~2033年(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制の枠組み

8.6.5.4. 対象疾患の有病率

8.6.5.5. 韓国のgRNA市場、2021年~2033年(百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 対象疾患の有病率

8.6.6.5. タイgRNA市場、2021年~2033年(百万米ドル)

8.6.7. オーストラリア

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 対象疾患の有病率

8.6.7.5. オーストラリアgRNA市場、2021年~2033年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカgRNA市場、2021年~2033年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 対象疾患の有病率

8.7.2.5. ブラジル gRNA 市場、2021年~2033年

(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 対象疾患の有病率

8.7.3.5. アルゼンチン gRNA 市場、2021年~2033年 (百万米ドル)

8.8. 中東・アフリカ(MEA)

8.8.1. MEA gRNA市場、2021年~2033年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争環境

8.8.2.3. 規制枠組み

8.8.2.4. 対象疾患の有病率

8.8.2.5. 南アフリカ gRNA 市場、2021年~2033年(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 対象疾患の有病率

8.8.3.5. サウジアラビア gRNA 市場、2021年~2033年(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 対象疾患の有病率

8.8.4.5. UAE gRNA市場、2021年~2033年(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. 対象疾患の有病率

8.8.5.5. クウェートgRNA市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 市場ポジション分析、2024年

9.4. 企業プロファイル

9.4.1. サーモフィッシャーサイエンティフィック社

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. アジレント・テクノロジーズ社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. システムバイオサイエンシズ社

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. イェナ・バイオサイエンス社

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. Merck KGaA

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. アゼンタ・ライフサイエンシズ(Genewiz)

9.4.6.1. 会社概要

9.4.6.2. 製品ベンチマーキング

9.4.6.3. 戦略的取り組み

9.4.7. タカラバイオ株式会社

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアチブ

9.4.8. シンバイオ・テクノロジーズ

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアチブ

9.4.9. レヴィティ社(ホライゾン・ディスカバリー社)

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. Synthego

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 市場調査プロセス

表2 情報調達

表3 一次調査パターン

表4 市場調査アプローチ

表5 バリューチェーンに基づく規模測定と予測

表6 市場形成と検証

表7 gRNA市場セグメンテーション

表8 市場スナップショット(2024年)

表9 市場動向と展望

表10 市場推進要因関連性分析(現在および将来の影響)

表11 市場抑制要因関連性分析(現在および将来の影響)

表12 SWOT分析(要因別:政治・法規制、経済、技術)

表13 ポーターの5つの力分析

表14 グローバルgRNA市場:製品・サービス動向分析

表15 グローバルgRNA市場(製品別)、2021-2033年(百万米ドル)

表16 グローバルgRNA市場(gRNA最終製品別)、2021-2033年(百万米ドル)

表17 グローバルgRNA市場、gRNA合成製品別、2021-2033年(百万米ドル)

表18 グローバルgRNA市場、gRNA合成キット別、2021-2033年(百万米ドル)

表19 グローバルgRNA市場、プラスミド別、2021-2033年

(百万米ドル)

表20 グローバルgRNA市場、その他用途別、2021年~2033年(百万米ドル)

表21 グローバルgRNA市場、カスタムgRNA合成サービス別、2021年~2033年(百万米ドル)

表22 グローバルgRNA市場:gRNAタイプ別動向分析

表23 グローバルgRNA市場:研究用途別、2021年~2033年(百万米ドル)

表24 グローバルgRNA市場:GMPグレード別、2021年~2033年(百万米ドル)

表25 グローバルgRNA市場:用途別動向分析

表26 ゲノムエンジニアリング向けグローバルgRNA市場、2021年~2033年(百万米ドル)

表27 疾患モデル研究向けグローバルgRNA市場、2021年~2033年(百万米ドル)

表28 機能ゲノミクス向けグローバルgRNA市場、2021年~2033年(百万米ドル)

表29 グローバルgRNA市場、エピジェネティクス用途別、2021-2033年 (百万米ドル)

表30 その他の用途向けグローバルgRNA市場、2021年~2033年(百万米ドル)

表31 グローバルgRNA市場:最終用途別動向分析

表32 製薬・バイオテクノロジー企業向けグローバルgRNA市場、2021年~2033年(百万米ドル)

表33 グローバルgRNA市場:学術研究機関向け、2021-2033年(百万米ドル)

表34 グローバルgRNA市場:CMO・CRO向け、2021-2033年(百万米ドル)

表35 地域別市場:主なポイント

表36 地域別見通し、2023年及び2033年

表37 グローバルgRNA市場:地域別動向分析

表38 北米gRNA市場、2021年~2033年(百万米ドル)

表39 米国gRNA市場、2021年~2033年(百万米ドル)

表40 カナダgRNA市場、2021年~2033年(百万米ドル)

表41 メキシコgRNA市場、2021年~2033年(百万米ドル)

表42 欧州gRNA市場、2021年~2033年(百万米ドル)

表43 ドイツgRNA市場、2021年~2033年 (百万米ドル)

表44 イギリスgRNA市場、2021年~2033年 (百万米ドル)

表45 フランスgRNA市場、2021年~2033年 (百万米ドル)

表46 イタリアgRNA市場、2021年~2033年 (百万米ドル)

表47 スペインgRNA市場、2021年~2033年 (百万米ドル)

表48 デンマークgRNA市場、2021年~2033年 (百万米ドル)

表49 スウェーデンgRNA市場、2021年~2033年 (百万米ドル)

表50 ノルウェーのgRNA市場、2021年~2033年 (百万米ドル)

表51 アジア太平洋地域のgRNA市場、2021年~2033年 (百万米ドル)

表52 日本のgRNA市場、2021年~2033年(百万米ドル)

表53 中国のgRNA市場、2021年~2033年(百万米ドル)

表54 インドのgRNA市場、2021年~2033年 (百万米ドル)

表55 オーストラリアgRNA市場、2021年~2033年 (百万米ドル)

表56 韓国gRNA市場、2021年~2033年 (百万米ドル)

表57 タイのgRNA市場、2021年~2033年 (百万米ドル)

表58 ラテンアメリカのgRNA市場、2021年~2033年 (百万米ドル)

表59 ブラジルのgRNA市場、2021年~2033年 (百万米ドル)

表60 アルゼンチンgRNA市場、2021年~2033年(百万米ドル)

表61 中東・アフリカgRNA市場、2021年~2033年(百万米ドル)

表62 南アフリカgRNA市場、2021年~2033年 (百万米ドル)

表63 サウジアラビアgRNA市場、2021年~2033年(百万米ドル)

表64 UAE gRNA市場、2021年~2033年(百万米ドル)

表65 クウェートgRNA市場、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場策定と検証

図4 gRNA市場:市場見通し

図5 gRNA市場:セグメント別見通し

図6 gRNA市場:競争環境見通し

図7 親市場の展望

図8 gRNA市場における推進要因の影響

図9 gRNA市場における抑制要因の影響

図10 gRNA市場:製品・サービスの展望と主なポイント

図11 gRNA市場:製品・サービスの動向分析

図12 製品市場の見積もりと予測、2021年~2033年(百万米ドル)

図13 gRNA最終製品市場:2021-2033年予測(百万米ドル)

図14 gRNA合成製品市場:2021-2033年予測(百万米ドル)

図15 gRNA合成キット市場:2021-2033年予測(百万米ドル)

図16 プラスミド市場規模予測(2021-2033年、百万米ドル)

図17 その他市場規模予測(2021-2033年、百万米ドル)

図18 カスタムgRNA合成サービス市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図19 gRNA市場:gRNAタイプ別展望と主なポイント

図20 gRNA市場:gRNAタイプ別動向分析

図21 研究用途市場規模予測(2021-2033年、百万米ドル)

図22 GMPグレード市場規模予測(2021-2033年、百万米ドル)

図23 gRNA市場:用途別見通しと主なポイント

図24 gRNA市場:用途別動向分析

図25 ゲノムエンジニアリング市場規模予測(2021年~2033年) (百万米ドル)

図26 疾患モデル研究市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 機能ゲノミクス市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 エピジェネティクス市場規模予測(2021-2033年)(百万米ドル)

図29 その他市場規模予測(2021-2033年) (百万米ドル)

図30 gRNA市場:最終用途別展望と主要ポイント

図31 gRNA市場:最終用途別動向分析

図32 学術・研究機関市場規模予測(2021-2033年) (百万米ドル)

図33 製薬・バイオテクノロジー企業市場予測と見通し、2021年~2033年 (百万米ドル)

図34 CMO・CRO市場予測と見通し、2021年~2033年 (百万米ドル)

図35 グローバルgRNA市場:地域別展望と主要ポイント

図36 グローバルgRNA市場:地域別動向分析

図37 北米市場規模予測(2021-2033年)(百万米ドル)

図38 主要国の動向

図39 米国市場予測(2021年~2033年、百万米ドル)

図40 主要国の動向

図41 カナダ市場予測(2021年~2033年、百万米ドル)

図42 主要国の動向

図43 メキシコ市場予測(2021-2033年、百万米ドル)

図44 欧州市場予測(2021-2033年、百万米ドル)

図45 主要国動向

図46 英国市場予測(2021-2033年、百万米ドル)

図47 主要国の動向

図48 ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

図49 主要国の動向

図50 フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

図 51 主要国の動向

図 52 イタリア市場の推定値および予測値、2021 年~2033 年 (百万米ドル)

図53 主要国の動向

図54 スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

図61 アジア太平洋市場の見積もりと予測、2021年~2033年 (百万米ドル)

図62 主要国の動向

図63 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図64 主要国の動向

図65 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図66 主要国の動向

図67 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 タイ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図70 主要国の動向

図71 韓国市場の見積もりと予測、2021年~2033年 (百万米ドル)

図72 主要国の動向

図73 オーストラリア市場の見積もりと予測、2021年~2033年 (百万米ドル)

図 74 ラテンアメリカ市場推定値と予測、2021年~2033年(百万米ドル)

図75 主要国の動向

図76 ブラジル市場推定値と予測、2021年~2033年(百万米ドル)

図77 主要国の動向

図78 アルゼンチン市場規模予測(2021-2033年、百万米ドル)

図79 中東・アフリカ市場規模予測(2021-2033年、百万米ドル)

図80 主要国の動向

図81 南アフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 サウジアラビア市場の見積もりと予測、2021年~2033年 (百万米ドル)

図84 主要国の動向

図85 UAE市場の見積もりと予測、2021年~2033年 (百万米ドル)

図86 主要国の動向

図87 クウェート市場の見積もりと予測、2021年~2033年 (百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/