市場規模と予測

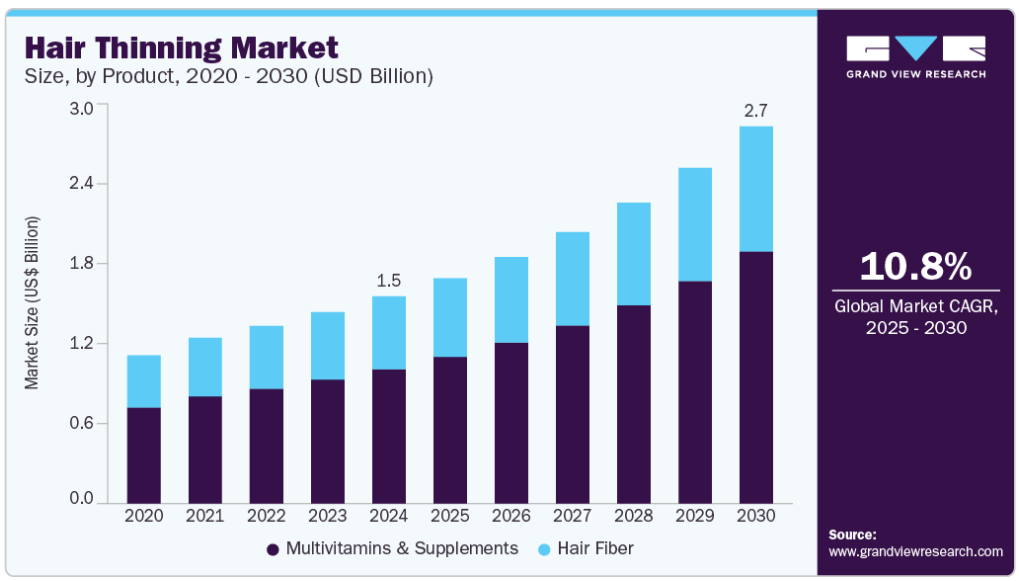

- 2024年の市場規模 15.1億米ドル

- 2030年予測市場規模 27.5億米ドル

- CAGR (2025-2030年): 10.85%

- アジア太平洋: 2024年の最大市場

全米円形脱毛症財団(National Alopecia Areata Foundation)の2023年8月の統計によると、脱毛症に悩む人は1億6,000万人近くに上り、うち米国では670万人に上ります。これにより、マルチビタミン&サプリメントからヘアファイバーまで、幅広い育毛製品の開発が促進され、市場拡大に寄与しています。

COVID-19の流行は薄毛市場に顕著な影響を与え、市場にいくつかの成長機会をもたらしました。個人の健康意識が高まるにつれ、サロンが閉店している間でも健康な髪を維持したいという願望が、サプリメントやヘアファイバーを含む家庭用ヘアケアソリューションへの関心を急増させました。このような関心の高まりを受けて、各社は、サロンに行かなくても髪の健康を維持できる便利で効果的な選択肢として、自社製品のマーケティングに力を入れるようになりました。パンデミックは、eコマースやオンラインショッピングのトレンドを加速させました。実店舗での販売が制限されたり、閉鎖されたりしたため、消費者は育毛サプリメントやヘアファイバーを購入するためにオンライン・プラットフォームを利用するようになりました。このような購買行動の変化により、企業はオンラインプレゼンスを強化し、eコマース体験を最適化し、消費者直販チャネルを模索するようになりました。

薄毛市場は、脱毛症の有病率の増加により、革新的なヘアトリートメントへの需要を牽引し、大きな盛り上がりを見せそうです。遺伝、ホルモンバランスの乱れ、ストレス、栄養不良、環境汚染物質などが毛髪問題の一因となり、広範かつ持続的なものとなっています。さらに、脱毛症の有病率の増加は、特定の年齢層や性別に限定されるものではなく、様々な年齢層の男女に影響を及ぼしており、世界的な懸念となっています。国立医学図書館によると、男性型脱毛症は、全米で約5,000万人の男性と約3,000万人の女性に影響を与えています。

国立医薬品図書館の統計によると、50歳以上の男性の50%以上が何らかの脱毛を経験しています。女性では、閉経後に抜け毛が増える傾向があります。このように、薄毛市場は幅広い層の顧客ニーズに対応し、高い収益性と多様性を持っています。その結果、同市場は近い将来に大幅な成長が見込まれます。

さらに、抜け毛の増加により、髪に関連する問題に対処するため、自然で科学的根拠に基づいた先進的なソリューションを求める顧客も増えています。このため、企業は有効性と安全性を約束する育毛サプリメントやトリートメントを開発・販売しています。研究と技術の進歩により、革新的な育毛サプリメントの開発が可能になりました。企業は斬新で革新的な製品を生み出すために、研究開発に多額の投資を行っています。例えば、2023年1月、Curallux, LLCは、人体に自然に存在するタンパク質から抽出した化粧品成分Cynatine HNS (Hair, Nails, and Skin)を原料とするNurish製品ラインを発売しました。

市場の集中度と特徴

イノベーションの度合い: 薄毛産業におけるイノベーションは、成分処方、送達システム、技術統合の進歩に後押しされて盛んです。企業は研究開発に継続的に投資し、有効性、安全性、消費者満足度を向上させています。

コラボレーションとパートナーシップ活動のレベル: 薄毛産業における協業・提携のレベルは緩やかなままですが、これは企業が市場での存在感を強め、健康とウェルネスの新たなトレンドを活用するために戦略的提携や買収を行っているためです。例えば、2022年6月、ユニリーバは同社の株式の過半数を取得する契約を締結しました。Nutraceutical Wellness社のNutrafolは、米国で最も推奨されている育毛ブランドです。

規制の影響 規制は、製品の安全性、有効性、正確な表示を保証することにより、北米の薄毛市場に大きな影響を与えます。FDAやFTCなどの厳しい規制は、製品開発、マーケティング戦略、消費者の信頼を形成し、産業のコンプライアンスを推進し、公衆衛生を守ります。

製品の拡大: 薄毛市場における製品の拡大は、髪の減少、髪の荒れ・乾燥、新陳代謝のサポート、薄毛の抑制など、多様な消費者ニーズをターゲットとした革新的な製剤の導入を通じて明らかです。例えば、2023年1月、GNC、Curallux, LLCは、育毛を促進する男女両用サプリメントCynatine HNSを発売しました。

地域拡大: 消費者の嗜好、健康動向、規制環境の違いを利用するため、企業は戦略的に多様な地域をターゲットとしており、それによって市場の浸透と成長が促進されています。

製品別洞察

製品別では、市場はマルチビタミン&サプリメントとヘアファイバーに区分されます。マルチビタミン&サプリメント分野は、2024年に64.92%の最大市場シェアを占めました。急速な高齢化がこのセグメントの大きな成長要因。加齢に伴い、薄毛や抜け毛が発生しやすくなり、医薬品による介入に対する安定した需要が生まれます。加えて、美容基準の変化や健康な髪への願望の高まりも、このセグメントの拡大に寄与しています。

マルチビタミン&サプリメント分野は、2025年から2030年にかけて最も速いCAGRで成長する見込みです。マルチビタミン&トリートメント・サプリメントは、その人気の大幅な上昇に寄与している様々な利点を提供します。これらのサプリメントは、様々なビタミン、ミネラル、ハーブエキスを摂取しやすい形にまとめることで、髪の健康に対する便利で総合的なアプローチを提供します。これらのサプリメントには、ビタミンAやC、ビオチン、鉄分や亜鉛などのミネラルなど、髪の成長と強さを促進するために不可欠な栄養素が含まれています。髪の健康に影響を与える複数の要因に同時に対処することで、これらのサプリメントは単一成分の製品よりも包括的な結果をもたらす可能性があります。

最終用途の洞察

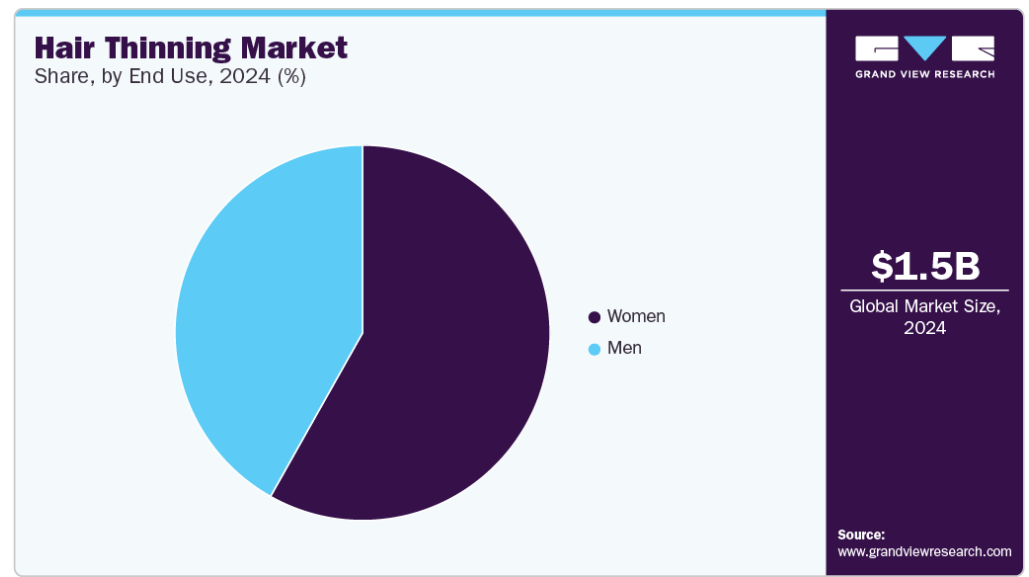

最終用途に基づき、市場は女性と男性に区分されます。2024年には、女性セグメントが58.17%の最大市場シェアを占めています。薄毛は女性の共通の悩みであり、遺伝、ホルモンの変化、ストレス、栄養不足、特定の病状など複数の原因が考えられます。女性の薄毛の有病率は、年齢層、民族性、その他の要因によって異なります。更年期や妊娠中に経験するホルモンの変動は、女性の薄毛につながる可能性があるため、このセグメントの成長を後押しします。

女性セグメントは予測期間中、より速いCAGR率で成長する見込みです。さらに、脱毛はPCOSの症状の1つであり、PCOSは女性に特有の健康障害です。PCOSは男性ホルモン、特にアンドロゲンの異常分泌をもたらします。アンドロゲンレベルの増加は、女性の排卵プロセスに影響を与え、にきび、肥満、男性型脱毛症を引き起こします。米国保健社会福祉省によると、米国では500万人近くの女性がPCOSに罹患しています。このように、PCOSの有病率の上昇が市場を押し上げています。

流通チャネルの洞察

流通チャネル別に見ると、市場はハイパーマーケット&スーパーマーケット、薬局&ドラッグストア、専門店、オンラインストアに区分されます。ハイパーマーケット・スーパーマーケット部門は、2024年に36.39%の最大市場シェアを占めました。ハイパーマーケットやスーパーマーケットが提供する競争力のある価格設定と時折行われるプロモーションにより、費用対効果の高い育毛ソリューションを求める顧客に好まれる選択肢となっています。これらの小売店の幅広い地理的プレゼンスは、様々な地域の消費者が容易にアクセスできることを保証し、薄毛市場におけるこのセグメントの継続的な成長に貢献しています。

予測期間中、最も速いCAGRを記録すると予想されるのはオンライン流通チャネルです。オンライン小売業者は、製品価格に魅力的な割引を提供することで、デジタルチャネルを通じた販売を促進しています。さらに、オンラインプラットフォームは、オフラインの競合他社に対抗するために様々な戦略を策定し、実行しています。オンライン流通チャネルが提供する利便性は、セグメントの拡大に好影響を及ぼしています。また、eコマースの普及に伴い、ヘアサプリメントの流通チャネルもオンラインへと徐々に移行しています。自己管理志向の消費者の増加も、セグメント成長の大きな原動力となっています。

地域別インサイト

アジア太平洋地域が2024年の売上高シェア45.41%で市場を支配。同地域では、男女ともに抜け毛や薄毛といった毛髪関連の問題が蔓延しているため、育毛ソリューションの需要が高まっています。髪の健康に対する意識の高まりが、育毛サプリメントやトリートメントの消費を後押ししています。さらに、中国やインドを含む多くのアジア太平洋諸国における可処分所得の増加により、ヘアケア製品やトリートメントへのアクセスが増加しています。その結果、育毛製品への投資意欲が高まり、市場の成長をさらに後押ししています。

韓国の薄毛市場動向

韓国の薄毛市場は、健康志向の高まりなどを背景に大きく成長しています。韓国では、高齢者や成人が健康維持に特化したサプリメントの導入に注力しています。薄毛に対する関心の高まりとともに、消費者の健康的な加齢や疾病予防に対する意識も高まっています。その結果、髪の健康維持に関連するサプリメントの需要が高まっています。

成長著しいベトナムの薄毛対策市場。ベトナムの人口動態は進化しており、可処分所得を持つ若年層の人口が拡大しています。こうした人々は、ヘアケア関連製品を含むパーソナルケアやグルーミング製品への投資を増やしています。また、ストレスや栄養不足、公害への曝露といったライフスタイルの変化も薄毛の発生を促進し、関連製品の市場を押し上げています。

北米の薄毛市場動向

疾病負担の増加、研究協力、啓発キャンペーンや研究資金提供などの政府の取り組みが市場成長を促進すると予測されます。国立円形脱毛症財団(NAAF)、カナダ円形脱毛症財団、瘢痕性脱毛症研究財団など、ガイドラインの提供や啓発活動を行う政府機関や非営利団体の存在は、市場にプラスの影響を与えそうです。さらに、北米の育毛サプリメントの競争は、代替治療の出現と民間サプリメントブランドの市場浸透の拡大により激化する見込みです。小規模なプレーヤーだけでなく、確立されたプレーヤーの存在は、市場での製品の可用性を高め、それによってこの地域での育毛製品の浸透を増強します。

米国の薄毛市場は、特に19~50歳の年齢層で、脱毛症や白癬などの様々な疾患の発生率が高まっていることから健康志向が高まっており、これが同国におけるサプリメントの採用を後押しする重要な要因の一つとなっています。さまざまな年齢層の人々の間で多栄養素欠乏症の割合が高いことが、国内における毛髪サプリメントと効果的な治療法の需要をさらに押し上げています。また、米国人のサプリメント利用は過去20年間で着実に増加しており、2021年現在、米国では成人の80%がサプリメントを摂取しています。このように、サプリメント需要の増加と消費パターンの拡大は、予測期間中に世界の育毛サプリメント・治療市場を牽引すると予測されるその他の要因です。

ヨーロッパの薄毛市場動向

ヨーロッパにおける薄毛産業は、健康への関心の高まり、認知度の向上、薄毛対策製品に対する消費者の嗜好などから、大きく成長すると予測されます。主な成長要因としては、個別化された栄養に対する需要の高まりが挙げられます。欧州の消費者の多くは、加齢による影響を軽減し、全体的な健康状態を改善するために、栄養補助食品を採用する傾向が強まっています。ヨーロッパでは、エンドユーザーからの需要の増加に対応するため、栄養補助食品の数が増え続けています。このように、上記の要因は、地域の市場成長をサポートすると予測されています。

イタリアの薄毛市場は2023年に大きなシェアを獲得。栄養補助食品に対する需要の増加と、同国における薄毛疾患の罹患率の上昇が、イタリアの薄毛市場を牽引しています。また、急速な高齢化や若年層・中年層の育毛サプリメント・治療需要の増加も市場を活性化させる要因となっています。このように、イタリアの人口によるサプリメント消費の増加は、市場を活性化させると予想されます。

スペインの薄毛市場は成長を遂げており、スペインはサプリメントの消費率が最も高い国の1つで、ビタミンとミネラルサプリメントの消費率も大きな幅を占めています。同地域の市場は、女性の間で個別化された栄養の人気が高まっていることや、同国の高齢化により、今後数年間で成長が見込まれています。

スウェーデンの薄毛産業は、健康志向の高い人口、先進的な医療インフラ、高品質な製品の入手可能性などの要因が重なり、隆盛を極めています。生活習慣に関連する問題の増加により、消費者の間で健康補助食品や栄養補助食品の消費傾向が高まっています。この市場成長の主な原動力となっているのは、医療費の増加と生活習慣病の負担増に後押しされた予防的健康管理へのシフトです。

中東アフリカの薄毛市場動向

中東アフリカの薄毛市場は、いくつかの要因によって近年大きな成長を遂げています。中東・アフリカでは、消費者が抜け毛対策や発毛促進を求める傾向が強まっており、薄毛対策サプリメントの需要が拡大しています。この地域の薄毛サプリメント市場は、より健康的で豊かな髪への願望、薄毛やハゲに関する懸念、ライフスタイルの変化、ヘアケアの重要性に対する意識の高まりなど、さまざまな要因によって牽引されています。

サウジアラビアの薄毛産業は近年着実な成長を遂げています。サウジアラビアの人々の間では、過去20年間にサプリメントの使用量が大幅に増加しました。例えば、PLOSによると、2019年には個人の約47%が少なくとも1つのサプリメントを使用しています。さらに、NIHが2023年10月に発表した研究によると、参加者の71.3%が女性の共通の問題である抜け毛を経験していることがわかりました。この研究では、ストレスやその他の心理的要因が抜け毛の重大な要因であることも明らかになりました。これらの要因は、市場の成長をさらに促進します。

クウェートの薄毛市場は顕著な成長を遂げています。クウェートは大規模な流通網が存在するため、サプリメントの潜在的な拠点として浮上しました。さらに、サプリメントメーカーの普及率が高いことも、同国の市場を支えています。

主な薄毛対策企業の洞察

薄毛産業で事業を展開する市場プレイヤーは、生産/研究活動を強化する戦略としての事業拡大とともに、市場での自社製品のリーチを拡大し、自社製品の可用性を向上させるために製品承認を採用しています。さらに、いくつかの市場プレーヤーは、市場での地位を強化するために中小企業を買収しています。この戦略により、企業は能力を高め、製品ポートフォリオを拡大し、能力を向上させることができます。

薄毛治療の主要企業

薄毛市場における主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Church & Dwight Co, Inc

- Keranique

- Unilever (Nutraceutical Wellness, Inc.)

- Nanogen

- Lexington International, LLC (Hairmax)

- Help Hair, Inc.

- KeraFiber

- Vitabiotics, Ltd.

- Nestlé Health Science (Nature’s Bounty)

- GNC Holdings, Inc. (Harbin Pharmaceutical Group)

最近の展開

- 2023年11月、ヘアマックスは欧州連合(EU)への進出を発表。Johnbeerens.comとの戦略的提携により、ヘアマックスはEUの顧客に製品を届けることができるようになりました。

- 2023年12月、HairmaxはEコマースアクセラレーターであるPattern Inc.との長期的パートナーシップを発表。

- 2023年4月、大手推奨育毛サプリメントブランドNutrafolは、クリエイティブエージェンシーのSid Leeと提携し、Grow onと名付けたキャンペーンを実施。

- 2021年8月、ネスレヘルスサイエンスは、ソルガー、オステオバイオフレックス、エスターC、ピューリタンズプライド、ネイチャーズバウンティを含むバウンティフルカンパニーの中核ブランドを買収しました。この買収により、同社の既存の製品ポートフォリオが強化されました。

世界の薄毛市場レポート区分

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。本レポートでは、Grand View Research社が世界の薄毛市場を製品、エンドユース、流通チャネル、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- マルチビタミン&サプリメント

- グミ&ソフトジェル

- カプセル

- 粉末

- 錠剤

- 毛髪繊維

- マルチビタミン&サプリメント

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 女性

- 男性

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- ハイパーマーケット・スーパーマーケット

- 薬局・ドラッグストア

- 専門店

- オンラインストア

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イタリア

- スペイン

- スウェーデン

- オランダ

- ポルトガル

- ポーランド

- トルコ

- バルト諸国

- アジア太平洋

- 韓国

- ベトナム

- シンガポール

- 台湾

- 香港

- 南米アメリカ

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- 中東・アフリカ

- サウジアラビア

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品

1.2.2. エンドユーザー

1.2.3. 流通チャネル

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報・データ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 薄毛および脱毛症の増加

3.2.1.2. 個人に合わせたサプリメントや治療オプションに対する需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 中低所得国における毛髪治療の普及の遅れ

3.3. 産業分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 薄毛市場 製品事業分析

4.1. セグメントダッシュボード

4.2. 薄毛の世界市場動向分析

4.3. 薄毛の世界市場規模・動向分析、製品別、2018〜2030年 (百万米ドル)

4.4. マルチビタミン&サプリメント

4.4.1. マルチビタミン&サプリメントの世界市場推定・予測、2018年〜2030年 (百万米ドル)

4.4.2. グミ&ソフトジェル

4.4.2.1. グミ&ソフトジェルの世界市場の推定と予測、2018年〜2030年(百万米ドル)

4.4.3. カプセル

4.4.3.1. カプセルの世界市場の推定と予測、2018年〜2030年(百万米ドル)

4.4.4. 粉末

4.4.4.1. 粉末の世界市場の推定と予測、2018年~2030年(USD Million)

4.4.5. 錠剤

4.4.5.1. 錠剤の世界市場の推定と予測、2018年〜2030年(百万米ドル)

4.5. ヘアファイバー

4.5.1. ヘアファイバーの世界市場の推定と予測、2018年〜2030年(USD Million)

第5章. 薄毛市場 エンドユース事業分析

5.1. セグメントダッシュボード

5.2. 薄毛の世界市場動向分析

5.3. 薄毛の世界市場規模・動向分析、最終用途別、2018〜2030年 (百万米ドル)

5.4. 女性

5.4.1. 女性の世界市場推定・予測、2018年〜2030年 (百万米ドル)

5.5. 男性

5.5.1. 世界の男性市場の推定と予測、2018年〜2030年(USD Million)

第6章. 薄毛市場 流通チャネルビジネス分析

6.1. セグメントダッシュボード

6.2. 薄毛の世界市場動向分析

6.3. 薄毛の世界市場規模・動向分析、流通チャネル別、2018年〜2030年(百万米ドル)

6.4. ハイパーマーケット・スーパーマーケット

6.4.1. ハイパーマーケット・スーパーマーケットの世界市場推定・予測、2018年〜2030年 (百万米ドル)

6.5. 薬局・ドラッグストア

6.5.1. 薬局・ドラッグストアの世界市場の推定と予測、2018年〜2030年(USD Million)

6.6. 専門店

6.6.1. 専門店の世界市場の推定と予測、2018年~2030年(USD Million)

6.7. オンラインストア

6.7.1. オンラインストアの世界市場の推定と予測、2018年~2030年(USD Million)

第7章. 薄毛対策市場 製品別、流通チャネル別、エンドユース別の地域別推定と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測および動向分析、2018年〜2030年

7.3. 南米アメリカ

7.3.1. 北米の薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. 米国の薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. カナダの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.2. イタリア

7.4.2.1. 主要国の動向

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. イタリアの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.3. スペイン

7.4.3.1. 主要国の動向

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. スペインの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.4. スウェーデン

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. スウェーデンの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.5. オランダ

7.4.5.1. 主要国の動向

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. オランダの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.6. ポルトガル

7.4.6.1. 主要国の動向

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. ポルトガルの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.7. ポルトガル

7.4.7.1. 主要国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. ポルトガルの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.8. トルコ

7.4.8.1. 主要国の動向

7.4.8.2. 競争シナリオ

7.4.8.3. 規制の枠組み

7.4.8.4. トルコの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.9. バルト諸国

7.4.9.1. 主要国の動向

7.4.9.2. 競争シナリオ

7.4.9.3. 規制の枠組み

7.4.9.4. バルト三国の薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. 韓国

7.5.2.1. 主要国の動向

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. 韓国の薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.3. ベトナム

7.5.3.1. 主要国の動向

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. ベトナムの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.4. シンガポール

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. シンガポールの薄毛市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5. 台湾

7.5.5.1. 主要国の動向

7.5.5.2. 競争シナリオ

7.5.5.3. 規制の枠組み

7.5.5.4. 台湾の薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.6. 香港

7.5.6.1. 主要国の動向

7.5.6.2. 競争シナリオ

7.5.6.3. 規制の枠組み

7.5.6.4. 香港の薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米の薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンの薄毛市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. ペルー

7.6.4.1. 主要国の動向

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. ペルーの薄毛市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.5. コロンビア

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 規制の枠組み

7.6.5.4. コロンビアの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.6. チリ

7.6.6.1. 主要国の動向

7.6.6.2. 競争シナリオ

7.6.6.3. 規制の枠組み

7.6.6.4. チリの薄毛市場の推定と予測、2018年~2030年 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 中東アフリカの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. サウジアラビアの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. UAEの薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 競争シナリオ

7.7.4.3. 規制の枠組み

7.7.4.4. クウェートの薄毛治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

第8章. 競合情勢

8.1. 参入企業の分類

8.2. 戦略マッピング

8.3. 各社の市場ポジション分析、2024年

8.4. 参加企業の概要

8.4.1. チャーチ・アンド・ドワイト社

8.4.1.1. 概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ケラニーク

8.4.2.1. 概要

8.4.2.2. 製品ベンチマーク

8.4.2.3. 戦略的取り組み

8.4.3. ユニリーバ(ニュートラシューティカル・ウェルネス社)

8.4.3.1. 概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ナノジェン

8.4.4.1. 概要

8.4.4.2. 製品ベンチマーク

8.4.4.3. 戦略的取り組み

8.4.5. レキシントン・インターナショナル・エルエルシー(ヘアマックス)

8.4.5.1. 概要

8.4.5.2. 製品ベンチマーク

8.4.5.3. 戦略的取り組み

8.4.6. ヘルプヘア社

8.4.6.1. 概要

8.4.6.2. 製品ベンチマーク

8.4.6.3. 戦略的取り組み

8.4.7. ケラファイバー

8.4.7.1. 概要

8.4.7.2. 製品ベンチマーク

8.4.7.3. 戦略的取り組み

8.4.8. ビタバイオティクス社

8.4.8.1. 概要

8.4.8.2. 製品ベンチマーク

8.4.8.3. 戦略的取り組み

8.4.9. ネスレヘルスサイエンス(ネイチャーズバウンティ)

8.4.9.1. 概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. GNCホールディングス(ハルビン製薬グループ)

8.4.10.1. 概要

8.4.10.2. 製品ベンチマーク

8.4.10.3. 戦略的取り組み

表一覧

表1 二次資料リスト

表2 略語一覧

表3 薄毛の世界市場、製品別、2018年〜2030年(百万米ドル)

表4 薄毛の世界市場、エンドユース別、2018年〜2030年 (百万米ドル)

表5 薄毛の世界市場:流通チャネル別、2018年〜2030年(USD Million)

表6 薄毛の世界市場、地域別、2018年〜2030年(百万米ドル)

表7 北米薄毛市場、国別、2018年〜2030年(百万米ドル)

表8 北米薄毛市場:製品別、2018年〜2030年(百万米ドル)

表9 北米薄毛市場:最終用途別、2018年〜2030年(百万米ドル)

表10 北米薄毛市場:流通チャネル別、2018年〜2030年(百万米ドル)

表11 米国の薄毛市場:製品別、2018年~2030年(百万米ドル)

表12 米国の薄毛市場:最終用途別、2018年~2030年(USD Million)

表13 米国の薄毛市場:流通チャネル別、2018年~2030年(USD Million)

表14 カナダの薄毛市場:製品別、2018年〜2030年(USD Million)

表15 カナダ薄毛市場:エンドユース別:2018年〜2030年(USD Million)

表16 カナダ薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表17 ブラジルの薄毛市場:製品別、2018年 – 2030年(百万米ドル)

表18 ブラジルの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表19 ブラジルの薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表20 ヨーロッパ薄毛市場:国別、2018年〜2030年(百万米ドル)

表21 ヨーロッパ薄毛市場:製品別、2018年〜2030年(百万米ドル)

表22 ヨーロッパの薄毛市場、エンドユース別、2018年〜2030年 (百万米ドル)

表23 ヨーロッパ薄毛市場:流通チャネル別:2018〜2030年(USD Million)

表24 イタリア薄毛市場:製品別、2018年〜2030年(百万米ドル)

表25 イタリア薄毛市場:最終用途別:2018年〜2030年(USD Million)

表26 イタリア薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表27 スペインの薄毛市場:製品別、2018年〜2030年(USD Million)

表28 スペインの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表29 スペインの薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表30 スウェーデンの薄毛市場:製品別、2018年〜2030年(USD Million)

表31 スウェーデンの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表32 スウェーデンの薄毛対策市場:流通経路別:2018年〜2030年(USD Million)

表33 オランダ薄毛市場:製品別、2018年〜2030年(USD Million)

表34 オランダ薄毛市場:最終用途別:2018年〜2030年(USD Million)

表35 オランダ薄毛市場:流通経路別:2018年〜2030年(USD Million)

表36 ポルトガルの薄毛市場:製品別、2018年〜2030年(USD Million)

表37 ポルトガルの薄毛市場:最終用途別:2018〜2030年(USD Million)

表38 ポルトガルの薄毛対策市場:流通経路別:2018〜2030年(USD Million)

表39 ポーランドの薄毛治療市場:製品別、2018年 – 2030年(百万米ドル)

表40 ポーランドの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表41 ポーランドの薄毛治療市場:流通経路別:2018〜2030年(USD Million)

表42 トルコの薄毛市場:製品別、2018年〜2030年(USD Million)

表43 トルコ薄毛市場:最終用途別:2018〜2030年(USD Million)

表44 トルコの薄毛市場:流通チャネル別:2018〜2030年(USD Million)

表45 バルト諸国の薄毛市場:製品別、2018年〜2030年(百万米ドル)

表46 バルト諸国の薄毛市場:最終用途別:2018〜2030年(百万米ドル)

表47 バルト諸国の薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表48 アジア太平洋地域の薄毛市場:国別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域の薄毛市場:製品別、2018年〜2030年(百万米ドル)

表50 アジア太平洋地域の薄毛市場、最終用途別、2018年 – 2030年 (百万米ドル)

表51 アジア太平洋地域の薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表52 韓国の薄毛市場:製品別、2018年〜2030年(USD Million)

表53 韓国の薄毛市場:最終用途別:2018年〜2030年(USD Million)

表54 韓国薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表55 ベトナムの薄毛市場:製品別、2018年〜2030年(USD Million)

表56 ベトナムの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表57 ベトナムの薄毛市場:流通チャネル別:2018年~2030年(USD Million)

表58 シンガポールの薄毛市場:製品別、2018年~2030年(USD Million)

表59 シンガポール薄毛市場:エンドユース別:2018年~2030年(USD Million)

表60 シンガポール薄毛市場:流通チャネル別:2018年~2030年(USD Million)

表61 台湾薄毛市場:製品別、2018年〜2030年(百万米ドル)

表62 台湾薄毛市場:エンドユース別:2018年~2030年(百万米ドル)

表63 台湾薄毛市場:流通チャネル別:2018年~2030年(百万米ドル)

表64 香港薄毛市場:製品別、2018年~2030年(百万米ドル)

表65 香港薄毛市場:最終用途別:2018年~2030年(百万米ドル)

表66 香港薄毛市場:流通チャネル別:2018年〜2030年(USD Million)

表67 南米薄毛市場:国別、2018年〜2030年(百万米ドル)

表68 南米薄毛市場:製品別、2018年〜2030年(百万米ドル)

表69 中南米の薄毛市場:最終用途別、2018年〜2030年(百万米ドル)

表70 南米薄毛市場:流通チャネル別:2018年〜2030年(百万米ドル)

表71 アルゼンチンの薄毛市場:製品別、2018年 – 2030年(USD Million)

表72 アルゼンチンの薄毛市場:最終用途別:2018年〜2030年(USD Million)

表73 アルゼンチンの薄毛市場:流通経路別:2018年-2030年(USD Million)

表74 中東・アフリカ薄毛市場:国別、2018年〜2030年(百万米ドル)

表75 中東・アフリカ薄毛市場:製品別、2018年〜2030年(百万米ドル)

表76 中東・アフリカ薄毛市場:最終用途別、2018年〜2030年(百万米ドル)

表77 中東・アフリカ薄毛市場:流通経路別:2018年〜2030年(百万米ドル)

表78 サウジアラビアの薄毛市場:種類別、2018年 – 2030年(百万米ドル)

表79 サウジアラビアの薄毛市場:製品別、2018年 – 2030年(百万米ドル)

表80 サウジアラビアの薄毛市場:最終用途別:2018年 – 2030年(USD Million)

表81 サウジアラビアの薄毛市場:流通経路別:2018年~2030年(USD Million)

表82 UAE薄毛市場:製品別、2018年~2030年(百万米ドル)

表83 UAE薄毛市場:最終用途別:2018年~2030年(USD Million)

表84 UAE薄毛市場:流通経路別:2018年~2030年(USD Million)

表85 クウェートの薄毛治療市場:製品別、2018年 – 2030年 (百万米ドル)

表86 クウェートの薄毛市場:最終用途別:2018年~2030年(百万米ドル)

表87 クウェートの薄毛市場:流通経路別:2018年~2030年(USD Million)

表88 参画企業の概要

表89 業績

表90 拡張中の主要企業

表91 買収中の主要企業

表92 共同研究中の主要企業

表93 新製品を発売する主要企業

表94 その他の戦略をとる主要企業

図表一覧

図1 薄毛市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 市場形成と検証

図7 市場展望

図8 セグメント別スナップショット

図9 競争環境スナップショット

図10 親市場の展望

図11 薄毛市場の促進要因分析

図12 薄毛治療市場の阻害要因分析

図13 薄毛対策市場 ポーター分析

図14 薄毛対策市場 PESTEL分析

図15 薄毛対策市場 製品の展望と主要なポイント

図16 薄毛対策市場: 製品市場シェア分析、2023年〜2030年

図17 薄毛の世界市場:マルチビタミン&サプリメント別、2018年〜2030年(百万米ドル)

図18 薄毛の世界市場:グミ・ソフトジェル別、2018年〜2030年(百万米ドル)

図19 カプセルによる薄毛の世界市場:2018年〜2030年(USD Million)

図20 薄毛の世界市場:粉末別、2018年〜2030年(USD Million)

図21 薄毛治療の世界市場:錠剤別、2018年〜2030年(USD Million)

図22 薄毛の世界市場:毛髪繊維別、2018年〜2030年(USD Million)

図.23 薄毛対策市場 エンドユースの展望と要点

図24 薄毛対策市場: 最終用途別市場シェア分析、2023年〜2030年

図25 薄毛の世界市場:女性別、2018年〜2030年(百万米ドル)

図26 薄毛の世界市場:男性別、2018年〜2030年(USD Million)

図27 薄毛対策市場 流通チャネルの展望と要点

図28 薄毛対策市場: 流通チャネル市場シェア分析、2023年〜2030年

図29 薄毛治療の世界市場:ハイパーマーケット・スーパーマーケット別、2018年〜2030年(百万米ドル)

図30 薄毛治療の世界市場:薬局・ドラッグストア別、2018年〜2030年(USD Million)

図31 薄毛対策の世界市場:専門店別、2018年〜2030年(USD Million)

図32 薄毛対策の世界市場:オンラインストア別、2018年〜2030年(USD Million)

図33 地域別市場 主要なポイント

図34 北米薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

図35 米国薄毛市場の推定と予測、2018年〜2030年(USD Million)

図36 カナダ薄毛市場:2018年〜2030年(百万米ドル)

図37 メキシコ薄毛市場の推定と予測、2018年〜2030年(USD Million)

図38 ヨーロッパの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図39 イタリア薄毛市場の推定と予測、2018年〜2030年(USD Million)

図40 スペイン薄毛市場の推定と予測、2018年〜2030年(USD Million)

図41 スウェーデンの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図42 オランダの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図43 ポルトガルの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図44 ポーランド薄毛市場の推定と予測、2018年〜2030年(USD Million)

図45 トルコの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図46 バルト諸国の薄毛市場の推定と予測、2018年〜2030年(USD Million)

図47 アジア太平洋地域の薄毛市場の推定と予測、2018年〜2030年(USD Million)

図48 韓国薄毛市場の推定と予測、2018年〜2030年(USD Million)

図49 ベトナム薄毛市場の推定と予測、2018年〜2030年(USD Million)

図50 シンガポールの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図51 台湾薄毛市場の推定と予測、2018年〜2030年(USD Million)

図52 香港の薄毛市場の推定と予測、2018年〜2030年(USD Million)

図53 中南米薄毛市場の推定と予測、2018年〜2030年(百万米ドル)

図54 ブラジル薄毛市場の推定と予測、2018年〜2030年(USD Million)

図55 アルゼンチン薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図56 ペルー薄毛市場の推定と予測、2018年~2030年(USD Million)

図57 コロンビアの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図58 チリの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図59 MEAの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図60 サウジアラビアの薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図61 UAE薄毛市場の推定と予測、2018年〜2030年 (百万米ドル)

図62 クウェートの薄毛市場の推定と予測、2018年〜2030年(USD Million)

図63 主要企業の分類

図64 各社の市場ポジショニング

図65 市場参入企業の分類

図66 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/