主要市場動向とインサイト

- 北米の頭頸部癌治療薬産業は、2025年に世界市場の44.63%という最大のシェアを占めた。

- 米国の頭頸部癌治療薬産業は、予測期間中に大幅な成長が見込まれる。

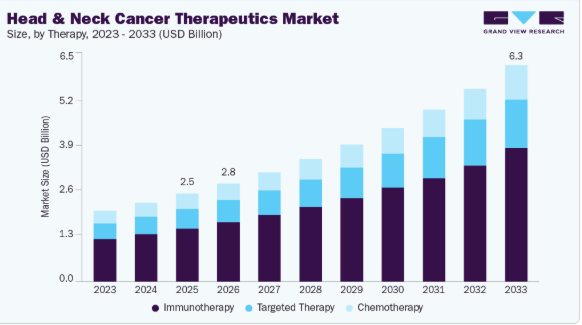

- 治療法別では、免疫療法セグメントが2025年に60.41%という最大の市場シェアを占めた。

- 投与経路別では、注射剤セグメントが2025年に最大の市場シェアを占めた。

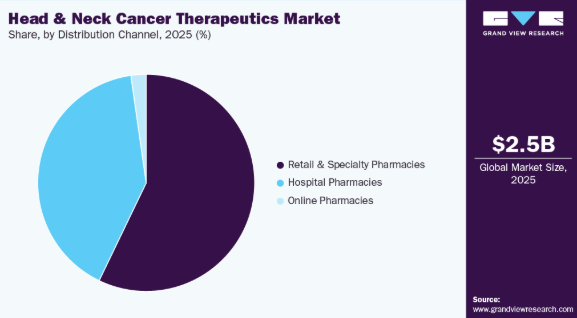

- 流通チャネル別では、小売薬局および専門薬局セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

- 2025年市場規模:25億3,000万米ドル

- 2033年予測市場規模:62億5,000万米ドル

- CAGR(2026-2033年):12.00%

- 北米:2025年最大の市場

- アジア太平洋:最も急速に成長する市場

頭頸部癌の発生率は上昇を続けており、標的療法や免疫療法に基づく治療アプローチへの需要拡大を牽引している。新たな臨床エビデンスに支えられ、診断精度は急速に向上している。例えば2025年6月、GORTEC社の第III相REACH試験では、シスプラチン不適格の頭頸部がん患者におけるアベルマブと放射線療法の併用療法が良好な結果を示した。本試験は主要評価項目である無増悪生存期間の改善を達成し、500名以上の参加者において良好な安全性プロファイルを確認した。患者と医療従事者の意識向上も早期発見を強化し、多剤併用治療戦略の適用範囲を拡大している。一方、低侵襲・低毒性治療法の選好が高まる中、革新的薬剤クラスの採用が促進されている。加えて、臨床試験の拡大と規制プロセスの迅速化により、主要グローバル市場における製品アクセスが改善されている。

ヒトパピローマウイルス(HPV)関連口腔咽頭癌の有病率増加が市場成長の主要な推進力として浮上している。これらのHPV関連サブタイプは治療反応性に差異を示すことが多く、研究と個別化治療薬開発の増加を促している。臨床ガイドラインではHPV状態に基づく治療アプローチの差別化が進み、精密医療の需要を促進している。製薬企業はウイルス発癌メカニズムに焦点を当てた治療プロトコルに投資し、治療領域を拡大中だ。若年成人層におけるHPV陽性症例の増加は疾患の年齢層を変化させ、新たな市場機会を創出している。HPV関連悪性腫瘍に対する公衆の認識向上とスクリーニングの普及が、早期診断と治療開始を後押ししている。

頭頸部癌治療領域では、併用療法戦略の採用が勢いを増しており、奏効率と生存アウトカムの改善をもたらしている。免疫療法と化学療法または標的薬剤を統合した治療レジメンが、第一選択治療および難治性設定の両方で試験されている。例えば2025年6月、FDAがPD-L1陽性頭頸部癌患者に対するキートルーダの承認は、バイオマーカーに基づく治療への注目の高まりを浮き彫りにした。この発表は同時に、PD-L1陰性患者における未充足ニーズの存在も強調した。CEL-SCI社のマルチカインは、PD-L1状態に関わらず標準治療前に患者を治療することで、このギャップを埋めることを目指している。早期の免疫応答を刺激するように設計されたマルチカインは、多様な患者群における治療アクセスの拡大と治療成績の改善が期待される新たなアプローチである。

市場集中度と特性

頭頸部癌治療薬業界は、主に免疫療法と標的療法の進歩に牽引され、中程度から高いレベルの革新性を示している。化学療法が基盤であり続ける一方、ブリストル・マイヤーズ スクイブやメルクといった企業は生存率向上をもたらすチェックポイント阻害剤を導入した。革新は毒性を最小化しつつ無増悪生存率を改善することに焦点を当てている。最近の臨床試験では、治療選択のためのバイオマーカー主導型アプローチが重視されている。この進化する環境は、差別化された特性を持つ次世代治療法の開発をめぐる主要企業間の競争を促進している。

臨床試験の高コスト、厳格な規制要件、主要企業が保有する知的財産保護により、市場には大きな参入障壁が存在する。イーライリリーやアストラゼネカなどの確立された企業は、新規参入企業には往々にして欠けている、広範な研究開発能力とグローバルな商業化ネットワークの恩恵を受けている。さらに、腫瘍薬の開発には長期にわたるタイムライン、特殊な試験エンドポイント、確固たる安全性データが求められる。市場参入者は病院の処方薬リスト承認の取得や専門流通チャネルへのアクセス確保も必要となる。こうした障壁により、中小企業の市場参入は困難を極める。

規制当局の監視は、特に注射剤や免疫療法治療において市場動向を左右する。FDAやEMAなどの規制機関は、治療法の承認前に有効性、安全性、忍容性に関する厳格な臨床データを要求する。承認後の監視要件、ブラックボックス警告、REMSプログラムは製品普及に影響を及ぼし得る。例えば、生存率に顕著な利益をもたらす治療法には迅速承認が認められ、市場投入時期に影響を与える。企業はがん領域における変化する規制枠組みと進化する臨床ガイドラインに継続的に適応しなければならない。

外科手術や放射線治療が早期症例では標準的である一方、再発・転移性頭頸部癌においては薬物療法が依然として代替不可能な位置づけにある。患者プロファイルや腫瘍マーカーに応じて、薬物療法内では免疫療法、化学療法、標的治療薬の代替選択肢が存在する。ただし、特にバイオマーカー特異的な症例では、治療成績に影響を与えずに薬剤を相互交換することは不可能である。このため、治療決定はコストのみではなく臨床アルゴリズムによってますます左右されるようになっている。したがって代替は限定的であり、差別化された治療法の重要性は維持されている。

地理的拡大は、特に医療サービスが不足している地域において、アクセスと市場シェアを拡大するための主要企業の中核戦略であり続けている。ロシュやサノフィなどの企業は、頭頸部癌の負担が増加しているアジア、ラテンアメリカ、東ヨーロッパ全域で規制当局の承認を継続的に求めている。拡大戦略には、地域特化型臨床試験、地域パートナーシップ、差別化された価格戦略が含まれる。ただし、医療インフラや償還制度の差異が市場浸透の速度と範囲に影響を与える。地域サプライチェーンや教育プログラムに投資する企業は、新興市場でより良好な業績を上げる傾向にある。

治療法の洞察

2025年には免疫療法セグメントが市場を支配し、60.41%という最大の収益シェアを占めた。これは進行期患者において持続的な奏効と生存率の改善をもたらす能力に起因する。PD-1阻害剤などの薬剤は、再発性または転移性頭頸部扁平上皮癌において臨床的有効性を実証している。従来の化学療法と比較して良好な安全性プロファイルと毒性の低減が、腫瘍専門医による高い採用率を支えている。例えば2025年4月、Oncology Centralは第III相KEYNOTE-689試験において、術前術後ペムブロリズマブ投与が頭頸部がん患者の無イベント生存期間を著しく改善したと報告した。AACR 2025で発表されたこのメルク資金提供研究は、術前・術後免疫療法による治療成果向上により、20年以上ぶりの主要な治療進歩を画した。

分子標的治療分野は、腫瘍増殖に関連する分子経路への精密な作用を背景に、予測期間中に年平均成長率(CAGR)11.86%で成長すると予測される。EGFR阻害剤やVEGF標的薬剤は、バイオマーカー陽性患者において特異的な治療効果を提供する。個別化治療アプローチの進展により、正常組織への損傷を抑制する分子標的薬剤への需要が高まっている。例えば2025年1月、OncLiveは再発・転移性HNSCC患者を対象にセツキシマブとエルロチニブをプラチナ/タキサン系化学療法と併用した標的療法試験で、62.5%の客観的奏効率を達成したと報じた(対照群の36%を大幅に上回る)。2例では持続的な完全奏効と数年にわたる生存が確認され、治療効果の向上が実証された。

投与経路に関する洞察

注射剤セグメントは、頭頸部癌に対する化学療法、免疫療法、生物学的製剤の投与において重要な役割を担っていることから、2025年には90.27%という最大の収益シェアで市場を支配した。例えば、2025年2月、Cancer Currentsは、FDAがニボルマブの皮下注射剤であるOpdivo Q4W SCを頭頸部扁平上皮癌を含む癌に対して承認したと報じた。3~5分で投与可能なこの注射剤は、静脈内投与と同等の有効性を示し、適格患者にとってより迅速で便利な治療選択肢を提供する。ほとんどの第一選択治療および進行期治療では、最適な投与量と迅速な全身作用のために静脈内投与が必要とされる。

経口セグメントは、患者の利便性を向上させる在宅治療選択肢への選好の高まりにより、予測期間中に年平均成長率(CAGR)9.64%で成長すると予測される。新興経口標的療法は、静脈内投与と比較して同等の有効性を示しつつ、より容易な投与を実現している。患者の服薬遵守率向上と医療施設への負担軽減が処方パターンに影響を与えている。例えば2023年5月、PubMedは再発・転移性HNSCC患者を対象にアパチニブと経口S-1を併用した第II相試験において、72.4%の疾患制御率、中央値4.8ヶ月の無増悪生存期間、10.3ヶ月の全生存期間が確認されたと報告した。経口投与レジメンは良好な忍容性を示し、代替治療選択肢としての可能性を示唆している。

流通チャネルの洞察

小売薬局および専門薬局セグメントは、広範なカバー範囲と複雑な腫瘍学処方箋の取り扱い能力により、2025年に57.15%という最大の収益シェアで市場を支配した。これらのチャネルは、免疫療法や標的薬剤を含む高コスト治療への効率的なアクセスを提供する。専門医療サービスとの統合により、タイムリーな配送と投与量管理が確保される。患者支援プログラムや薬剤師主導のカウンセリングが服薬遵守率向上に寄与している。製薬企業は適正な取り扱いとコールドチェーン物流を確保するため、専門薬局との提携を拡大中。外来がん治療の役割拡大が、この流通チャネルへの依存をさらに促進している。

病院薬局セグメントは、化学療法・免疫療法点滴投与における病院の中核的役割により、予測期間中に11.49%のCAGRで成長すると予測される。高度治療薬の院内調剤体制は、救急・入院環境における即時治療を可能にする。病院内薬局は多職種チームによる個別投与計画と管理を提供する。進行頭頸部癌患者の入院増加が院内調剤需要を拡大。統合電子カルテシステムは院内薬剤管理の安全性・効率性を支援。初回治療における病院内調剤の継続的選好が、治療サイクル全体でのセグメント成長を牽引する。

地域別インサイト

北米頭頸部癌治療薬市場動向

北米頭頸部癌治療薬産業は、新規治療法の早期導入と強固な臨床インフラにより、2025年に44.63%の最大シェアを占めた。タバコ・アルコール使用による高い疾病負担が効果的治療法の需要を増加させている。主要製薬企業の存在が、確固たる薬剤供給と治療アクセスを支えている。進行中の臨床試験と迅速な規制プロセスが市場の勢いを加速させている。専門がんセンターが免疫療法や標的治療の広範な実施に貢献している。先進的な医療システムが患者の多剤併用療法へのアクセスを確保している。

米国頭頸部がん治療薬市場の動向

米国頭頸部癌治療薬産業は、高い医療支出と次世代抗癌剤へのアクセスにより北米地域を主導。主要企業は疾患進行段階に応じた治療法を積極的に導入・拡大。免疫療法と標的治療は再発・進行例で広く活用。国家ガイドラインと迅速な規制審査が治療法のタイムリーな更新を支援。バイオマーカー検査の統合が臨床判断と治療選択を強化。強力な流通網が外来・入院環境での供給を確保。

欧州頭頸部癌治療薬市場の動向

欧州の頭頸部癌治療薬産業は、発症率の上昇と先進的治療プロトコルの統合により着実な成長を示している。同地域は、強固な腫瘍学研究と専門的癌ネットワークの恩恵を受けている。精密医療の高い普及率が、標的療法および免疫療法薬の需要を促進している。域内各国は、エビデンスに基づく医療を支援する体系的な治療ガイドラインを維持している。臨床機関との製薬協業が製品アクセス加速に寄与している。治療の耐容性と治療成果の向上への焦点が治療選択を推進している。

英国における頭頸部癌治療薬産業は、同国の集中型がん医療体制と治療革新への注力により拡大している。生存率における良好な臨床結果を受け、免疫療法の使用が増加中である。医療システムは高い臨床価値と管理可能な毒性を備えた治療法を優先する。迅速承認プロセスにより新規抗がん剤への早期アクセスが促進される。医療提供者と製薬企業間の連携が治療の最適化を支える。患者転帰の継続的評価が処方実践に影響を与える。

ドイツの頭頸部がん治療産業は、先進的ながん医療インフラにより欧州内で強固な地位を維持している。早期診断と包括的治療プロトコルが治療成果を向上させている。進行期症例では臨床現場で免疫療法と標的薬の使用が増加中。全国の病院は厳重なモニタリング下での生物学的製剤投与に対応可能。償還制度が高コスト治療へのアクセスを促進。国家プログラムが啓発・検診を支援し早期介入を推進している。

フランスの頭頸部がん治療産業は、病院における個別化治療・生物学的製剤治療の拡大に伴い成長している。治療プロトコルは実臨床データに基づく多剤併用療法の選択肢を含むように進化中。HPV関連がんへの注力強化が治療環境を変容させている。高度な診断技術が広く利用可能で、早期かつ正確な治療計画立案を支援。製薬企業は学術機関と臨床研究で積極的に連携。腫瘍センターは体系化された治療経路下での高価値薬剤提供を支える。

アジア太平洋頭頸部癌治療薬市場動向

アジア太平洋地域の頭頸部癌治療薬産業は、疾病負担の増加と治療インフラの拡充により、予測期間中に13.54%という最速のCAGRを記録すると見込まれる。都市化の進展と医療投資の増加が先進治療法の早期導入を促進している。喫煙や口腔感染症などのリスク要因により、同地域では高い罹患率に直面している。現地製薬企業が新たな免疫腫瘍学製品で市場に参入している。国際企業も臨床試験や製品発売の拠点として同地域をターゲットにしている。都市部では診断技術と外来医療へのアクセスが改善中だ。

日本における頭頸部癌治療産業は、高齢化と高度ながん医療体制により成熟している。病院では腫瘍マーカーや治療反応履歴に基づく精密治療が導入されている。国内企業は免疫療法やEGFR標的薬の開発・商業化に注力。全国的なガイドラインにより施設間の治療基準が統一されている。検診プログラムが早期発見を支援し、初期段階治療の需要を増加させている。集中管理型医療が薬物投与の一貫性と効率性を支える。

中国における頭頸部癌治療産業は、現代的治療へのアクセス拡大と診断率上昇に伴い拡大中。医療の近代化により主要都市で病院ベースの治療提供が改善。国内外企業が現地人口に合わせた免疫療法・標的薬を導入。癌意識の高まりが早期受診と治療成果の向上を促進。地域格差は依然存在するが、主要省では治療の普及が進んでいる。臨床試験活動の拡大が革新的治療の導入を支えている。

ラテンアメリカ頭頸部がん治療薬市場の動向

ラテンアメリカにおける頭頸部がん治療薬産業は、都市部のがん医療サービスの拡充と啓発キャンペーンにより着実に成長している。主要国の腫瘍専門病院では新たな治療オプションが統合されつつある。若年患者層では低侵襲・高精度治療への需要が高まっている。多国籍製薬企業との流通契約が治療アクセスを改善中。化学療法は依然広く用いられる一方、標的療法の導入が増加。償還制度と供給面の課題が市場拡大を制限。

ブラジル頭頸部癌治療薬産業は、専門癌センターのネットワーク拡大により、2025年にラテンアメリカ地域を支配した。都市部の病院は免疫療法や先進的標的治療を提供できる設備を備えている。臨床試験と現地研究が新規治療法の導入を支援している。腫瘍専門医は頭頸部癌に対する個別化治療プロトコルを習得している。診断アクセスが改善された大都市圏で需要が高まっている。公的・民間医療の連携が市場拡大を支えている。

中東・アフリカ頭頸部癌治療薬市場動向

中東・アフリカ(MEA)の頭頸部癌治療薬産業は、地域全体の都市部で成長機会を伴い台頭している。生活習慣に関連する頭頸部癌の有病率が、未充足の治療ニーズを生み出している。特に地域の高所得国において、腫瘍学インフラが発展中である。多国籍製薬企業は治療提供を促進するため提携を進めている。臨床教育プログラムが医療専門家の意識向上に寄与している。医療制度のばらつきが治療への均等なアクセスに影響を与えている。

サウジアラビアの頭頸部がん治療産業は、医療インフラと専門的腫瘍学サービスの改善により急速に成長している。国立がんセンターでは先進的な治療プロトコルが導入されている。病院薬局は免疫療法と標的薬を治療経路に統合している。現地パートナーシップが医薬品登録と市場拡大を支援している。生活習慣リスク要因に関連したがん発生率の上昇が早期治療の需要を牽引している。医学教育プログラムがガイドライン推奨療法の採用を促進している。

主要頭頸部癌治療企業インサイト

イーライリリー・アンド・カンパニーとサノフィは、頭頸部癌向け免疫療法および化学療法剤の開発を推進し、腫瘍学ポートフォリオの拡大を継続している。メルク・アンド・カンパニーとブリストル・マイヤーズ スクイブ社は、再発・転移例における生存率改善を支持する臨床的エビデンスが増加しているPD-1/PD-L1阻害剤に注力している。アストラゼネカと武田薬品工業は、標的治療薬と従来治療を組み合わせた多剤併用療法アプローチに投資している。F. ホフマン・ラ・ロシュとテバ・ファーマシューティカルズは、生物学的製剤の開発と製剤技術の革新により市場での存在感を高めている。カンバーランド・ファーマシューティカルズは、がん治療に特化した創薬候補によりニッチ治療分野に貢献している。市場は、進化する治療アルゴリズム、バイオマーカーに基づく治療法の増加、拡大するグローバル臨床試験ネットワークによって推進される継続的な競争を反映している。

主要な頭頸部癌治療企業:

以下は頭頸部癌治療市場における主要企業である。これらの企業は合わせて最大の市場シェアを保持し、業界のトレンドを主導している。

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

- Cumberland Pharmaceuticals Inc.

- Bristol-Myers Squibb Company

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- F. Hoffmann-La Roche Ltd.

最近の動向

- 2025年3月、Aprea Therapeutics社は、HPV陽性およびHPV陰性の頭頸部癌におけるWEE1阻害剤APR-1051を評価するため、MDアンダーソンがんセンターと物質移転契約(MTA)を締結しました。この提携には、複製ストレスおよび免疫チェックポイント阻害剤との併用戦略に関する前臨床試験が含まれています。

- 2023年9月、Pierre Fabre S.A. は、HitGen Inc. の子会社である Vernalis Research と提携し、がん治療薬の開発を推進し、がん治療薬の研究開発の取り組みを強化しました。

- 2023年8月、Merck & Co., Inc. は、転移性および再発性頭頸部癌の潜在的な治療法を評価する LEAP-010 臨床試験から有望な結果を得たと報告しました。この試験は、この患者集団における治験薬の安全性と有効性を評価するために、エーザイと共同で開始されました。

世界頭頸部癌治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査においてGrand View Researchは、治療法、投与経路、流通チャネル、地域に基づいて世界頭頸部癌治療薬市場レポートをセグメント化しています:

- 治療法別見通し(収益、百万米ドル、2021年~2033年)

- 化学療法

- 免疫療法

- 標的療法

- 投与経路別見通し(収益、百万米ドル、2021年~2033年)

- 注射剤

- 経口剤

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 小売薬局および専門薬局

- 病院薬局

- オンライン薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 治療法

1.2.2 投与経路

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 頭頸部癌治療薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 頭頸部癌治療薬市場:治療法別ビジネス分析

4.1. 治療法別市場シェア(2025年及び2033年)

4.2. 治療法セグメントダッシュボード

4.3. 治療法別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. 化学療法

4.4.1. 化学療法市場(2021年~2033年) (百万米ドル)

4.5. 免疫療法

4.5.1. 免疫療法市場、2021年~2033年 (百万米ドル)

4.6. 標的療法

4.6.1. 標的療法市場、2021年~2033年 (百万米ドル)

第5章 頭頸部癌治療薬市場:投与経路別ビジネス分析

5.1. 投与経路別市場シェア(2025年及び2033年)

5.2. 投与経路セグメントダッシュボード

5.3. 市場規模・予測および傾向分析(投与経路別、2021年~2033年、百万米ドル)

5.4. 注射剤

5.4.1. 注射剤市場、2021年~2033年(百万米ドル)

5.5. 経口剤

5.5.1. 経口剤市場、2021年~2033年 (百万米ドル)

第6章 頭頸部癌治療薬市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア(2025年及び2033年)

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

6.4. 小売薬局及び専門薬局

6.4.1. 小売薬局および専門薬局市場、2021年~2033年(百万米ドル)

6.5. 病院薬局

6.5.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2021年~2033年(百万米ドル)

第7章 頭頸部癌治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2025年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年~2033年:

7.4. 北米

7.4.1. 北米頭頸部癌治療薬市場予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 疾患有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 疾患有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国別動向

7.4.4.2. 疾患有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国動向

7.5.2.2. 疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 疾患有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 疾患有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 疾患有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリア頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 疾患有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペイン頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 疾患有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマーク頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 疾患有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 疾患有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー頭頸部癌治療薬市場規模予測(2021年~2033年) (百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 疾患有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本頭頸部癌治療薬市場規模予測(2021年~2033年)(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 疾患有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 疾患有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インド頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. 疾患有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリア頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 疾患有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 疾患有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 疾患有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 疾患有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 疾患有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 疾患有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビア頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 疾患有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. UAE 頭頸部癌治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 疾患有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート頭頸部癌治療薬市場規模予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 参入企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. エリ・リリー・アンド・カンパニー

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 治療法ベンチマーキング

8.5.1.4. 戦略的イニシアチブ

8.5.2. サノフィ

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 治療法ベンチマーキング

8.5.2.4. 戦略的イニシアチブ

8.5.3. メルク・アンド・カンパニー

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 治療法のベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. カンバーランド・ファーマシューティカルズ

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 治療法のベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. ブリストル・マイヤーズ スクイブ社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 治療法のベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. アストラゼネカ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 治療法のベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. 武田薬品工業株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 治療法のベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. テバ製薬工業株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 治療法のベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. F. ホフマン・ラ・ロシュ社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 治療法ベンチマーキング

8.5.9.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

表4 治療法別世界頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

表5 投与経路別世界頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

表6 流通経路別世界頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

表7 北米頭頸部癌治療薬市場、国別、2021年~2033年(百万米ドル)

表8 北米頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表9 北米頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表10 北米頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 米国頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表12 米国頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表13 米国頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表14 カナダ頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表15 カナダ頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表16 カナダ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表17 メキシコ頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表 18 メキシコにおける頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表19 メキシコ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表20 欧州頭頸部癌治療薬市場、国別、2021年~2033年 (百万米ドル)

表21 欧州頭頸部癌治療薬市場、治療法別、2021年 – 2033年(百万米ドル)

表22 欧州頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表23 欧州頭頸部癌治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表24 英国頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表25 英国頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表26 英国頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表27 ドイツ頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表28 ドイツ頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表29 ドイツ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 フランス頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表31 フランス頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表32 フランス頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 イタリア頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表34 イタリア頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表35 イタリア頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 スペイン頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表37 スペイン頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表38 スペイン頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 ノルウェー頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表40 ノルウェー頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表41 ノルウェー頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表42 デンマーク頭頸部癌治療薬市場、治療法別、2021年 – 2033年(百万米ドル)

表43 デンマーク頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表44 デンマーク頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表45 スウェーデン頭頸部癌治療薬市場、治療法別、2021年 – 2033年(百万米ドル)

表46 スウェーデン頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表47 スウェーデン頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域頭頸部癌治療薬市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域頭頸部癌治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表52 日本頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表53 日本頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表54 日本頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表55 中国頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表56 中国頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表57 中国頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表58 インド頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表59 インド頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表60 インド頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表61 オーストラリア頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表62 オーストラリア頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表63 オーストラリア頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表64 韓国頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表65 韓国頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表66 韓国頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表67 タイ頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表68 タイ頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表69 タイ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ頭頸部癌治療薬市場、国別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表72 ラテンアメリカ頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表73 ラテンアメリカ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表74 ブラジルにおける頭頸部癌治療薬市場(治療法別)、2021年~2033年 (百万米ドル)

表75 ブラジル頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表76 ブラジル頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表77 アルゼンチン頭頸部癌治療薬市場、治療法別、 2021年~2033年(百万米ドル)

表78 アルゼンチン頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表79 アルゼンチン頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表80 中東・アフリカ頭頸部癌治療薬市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表82 中東・アフリカ頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表83 中東・アフリカ頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表84 南アフリカ頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表85 南アフリカ頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表86 南アフリカ共和国 頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表87 サウジアラビア 頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表88 サウジアラビア 頭頸部癌治療薬市場、投与経路別、2021年~2033年 (百万米ドル)

表89 サウジアラビア頭頸部癌治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦頭頸部癌治療薬市場、治療法別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表93 クウェート頭頸部癌治療薬市場、治療法別、2021年~2033年(百万米ドル)

表94 クウェート頭頸部癌治療薬市場、投与経路別、2021年~2033年(百万米ドル)

表95 クウェート頭頸部癌治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 頭頸部癌治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 治療アプローチと応用見通し (百万米ドル)

図10 競争環境

図11 頭頸部癌治療薬市場の動向

図12 頭頸部癌治療薬市場:ポーターの5つの力分析

図13 頭頸部癌治療薬市場:PESTLE分析

図14 治療法市場、2021年~2033年 (百万米ドル)

図15 化学療法市場、2021年~2033年 (百万米ドル)

図16 免疫療法市場、2021年~2033年 (百万米ドル)

図17 標的療法市場、2021年~2033年 (百万米ドル)

図18 投与経路別市場、2021年~2033年 (百万米ドル)

図19 注射剤市場、2021年~2033年 (百万米ドル)

図20 経口市場、2021年~2033年 (百万米ドル)

図21 流通チャネル市場、2021年~2033年 (百万米ドル)

図22 小売薬局および専門薬局市場、2021年~2033年 (百万米ドル)

図23 病院薬局市場、2021年~2033年 (百万米ドル)

図24 オンライン薬局市場、2021年~2033年(百万米ドル)

図25 頭頸部癌治療薬市場収益、地域別

図26 地域別市場:主なポイント

図27 北米頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図28 米国国別動向

図29 米国頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図30 カナダ国別動向

図31 カナダ頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図32 メキシコ国別動向

図33 メキシコ頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図34 欧州頭頸部癌治療薬市場、2021年~2033年 (百万米ドル)

図35 イギリス国別動向

図36 イギリス頭頸部癌治療薬市場、2021年~2033年 (百万米ドル)

図37 ドイツ国別動向

図38 ドイツ頭頸部癌治療薬市場、2021年~2033年 (百万米ドル)

図39 フランス国別動向

図40 フランス頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図41 イタリア国別動向

図42 イタリア頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図43 スペインの国別動向

図44 スペイン頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図45 ノルウェーの国別動向

図46 ノルウェー頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図47 スウェーデン国別動向

図48 スウェーデン頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図49 デンマーク国別動向

図50 デンマーク頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図51 アジア太平洋地域頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図52 日本の国別動向

図53 日本頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図54 中国の国別動向

図55 中国頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図56 インドの国別動向

図57 インド頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図58 オーストラリアの国別動向

図59 オーストラリア頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図60 韓国の国別動向

図 61 韓国頭頸部癌治療薬市場、2021年~2033年(百万米ドル

図 62 タイの国の動向

図 63 タイ頭頸部癌治療薬市場、2021年~2033年(百万米ドル

図 64 ラテンアメリカ頭頸部癌治療薬市場、2021年~2033年 (百万米ドル)

図65 ブラジル国別動向

図66 ブラジル頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図67 アルゼンチン国別動向

図68 アルゼンチン頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図69 中東・アフリカ(MEA)頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図70 南アフリカの国別動向

図71 南アフリカ頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図72 サウジアラビアの国別動向

図73 サウジアラビア頭頸部癌治療薬市場、2021年~2033年 (百万米ドル)

図74 アラブ首長国連邦(UAE)の国別動向

図75 アラブ首長国連邦(UAE)頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図76 クウェート国別動向

図77 クウェート頭頸部癌治療薬市場、2021年~2033年(百万米ドル)

図78 企業分類

図79 企業市場ポジション分析

図80 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/