主要市場動向とインサイト

- 2024年、アジア太平洋地域の医療受託製造市場は世界市場の38.68%を占め、最大のシェアを獲得しました。

- 米国の医療受託製造市場は、予測期間中に大幅な成長が見込まれています。

- 種類別では、2024年に医療機器セグメントが最大の市場シェアを占めました。

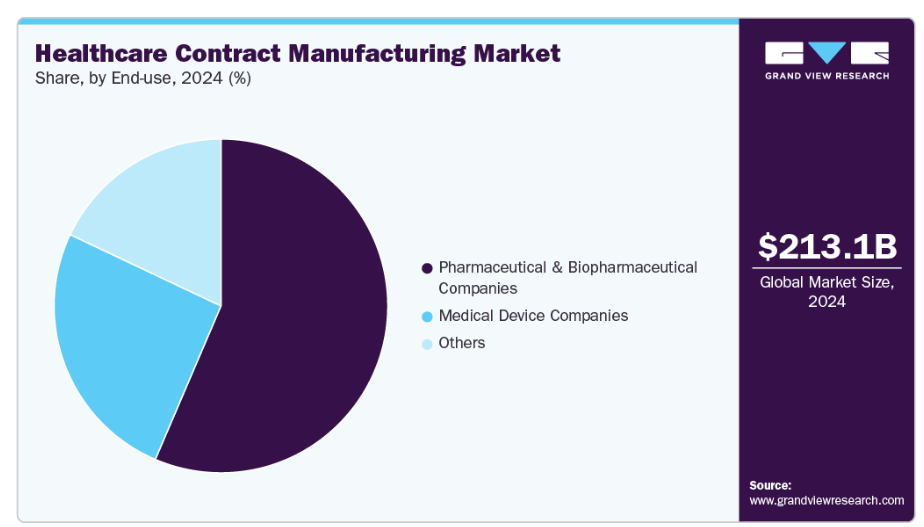

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

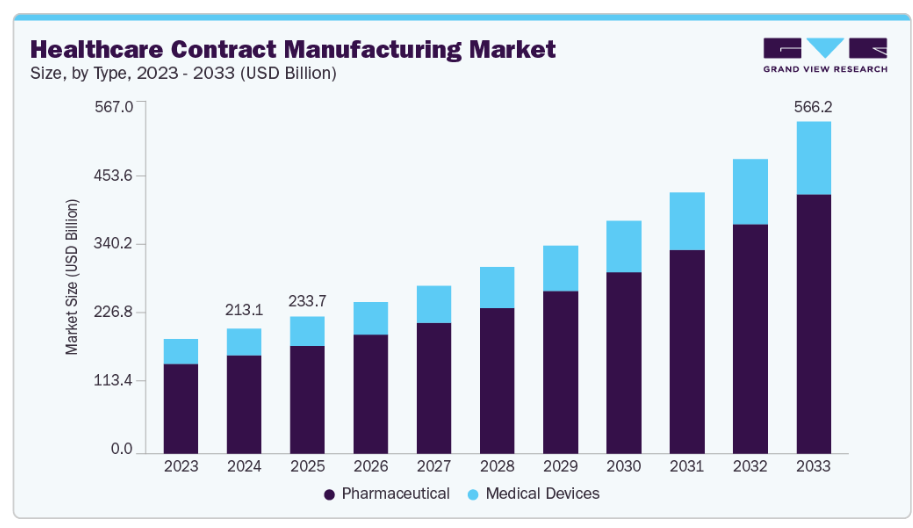

- 2024年市場規模: 2,130億6,000万米ドル

- 2033年予測市場規模: 5,661億6,000万米ドル

- CAGR(2025-2033年): 11.7%

- アジア太平洋地域:2024年における最大市場

確立された生物学的製剤プラットフォームを有する受託製造企業は、モノクローナル抗体、ワクチン、細胞・遺伝子治療を含む複雑な生物学的製剤の製造拡大において製薬企業を支援しております。ブロックバスター生物学的製剤の特許が満了するにつれ、バイオシミラーが重要性を増し、柔軟な生産能力を有するCMO/CDMOにとってアウトソーシングの機会が生まれています。プロセス開発、大規模生産、品質管理における専門知識により、これらの企業はバイオ医薬品およびバイオシミラーに対する世界的な需要増に対応する重要なパートナーとして位置づけられ、医療受託製造市場の成長を大きく牽引しています。

さらに、FDA、EMA、WHOなどの機関は、世界の医療業界に対して厳格かつ変化する規制を設けています。製造コンプライアンスを満たすためには、データ完全性、品質保証、および適正製造基準(GMP)への多額の投資が必要です。多くの企業、特に新規のバイオ医薬品・医療機器企業は、これらの基準を満たすための内部インフラや知識を欠いています。実績あるコンプライアンス体制、規制当局の承認、監査実績を有する受託製造業者による信頼性の高い選択肢が提供されています。企業はアウトソーシングを通じてリスクを軽減し、高額な遅延を防止し、より迅速な市場参入を保証します。規制の複雑化が進む中、受託製造パートナーシップに対する世界的な需要は大きく高まっています。

非侵襲的外科手術の頻度増加に伴い、医薬品および医療機器の需要が高まっています。OEMメーカーはこの需要増に対応するため、非中核製造業務のアウトソーシングを推進しており、これにより人件費削減、資本効率の向上、生産性向上、リードタイム短縮が実現されます。あらゆる規模の製薬企業にとって、アウトソーシングは費用対効果の高い戦略となっています。特に、生物学的製剤製造における固定費(売上原価の約60~70%を占める)は、生産が停滞している期間でも避けられないためです。これにより、競争の激しい医療環境において、効率性、拡張性、コスト管理のバランスを取る経済的に実行可能な選択肢となっています。

さらに、生物学的製剤製造における多製品対応施設の導入は、製品のキャリーオーバーリスクが無視できるほど低いため、経済効率性と安全性の両面で実証され、市場成長を促進しています。しかしながら、厳格な規制が課される医療機器業界においては、サプライチェーンの迅速な適応が課題となっています。FDA(米国食品医薬品局)は供給不足を積極的に監視・対応していますが、米国メーカーは実際の不足や将来的な不足について当局への通知義務を負っていません。不足している品目には、アルミニウム、集積回路、リチウムイオン電池、および白金、空気圧継手、黒体放射源などの特殊部品が含まれます。Medical Product Outsourcingによれば、アウトソーシングはコスト削減と市場投入期間の短縮につながり、医療CRO市場の拡大を支えると予想されます。

機会分析

医療契約製造市場は、手頃な価格の医薬品・医療機器製造への需要増加、OEM企業のアウトソーシング拡大、サプライチェーン効率化の必要性から、大きな潜在力を有しております。バイオ医薬品およびバイオシミラーのパイプライン拡大、ならびに製造プロセスの技術的進歩により、見通しはさらに向上しています。新興市場における医療インフラの拡充と患者需要の増加は、未開拓の可能性を示しています。加えて、CDMO(医薬品開発製造受託機関)によるデジタル技術の導入、柔軟な生産能力モデル、規制に関する専門知識の活用が進むことで、戦略的提携の機会が創出されています。これらの要素が相まって、市場は長期的な成長と国際的な拡大に向けた基盤を築いています。

米国関税が世界の医療契約製造市場に与える影響

米国関税の影響により、特に原薬(API)、医療機器、特殊装置の原材料・部品コストが上昇し、世界の医療契約製造市場に重大な困難が生じております。これらの関税によるグローバルサプライチェーンの混乱により、企業は代替調達方法の検討を迫られ、現地サプライヤーへの依存度を高めています。これは産業基盤の多様化を促進し、現地生産への投資を促す一方で、運営コストの増加や収益性への影響も生じています。結果として、関税は一時的な困難をもたらすものの、最終的にはサプライチェーンの安定性と地域のレジリエンス(回復力)を促進する可能性があります。

技術的進歩は、効率性、品質、拡張性を推進することで、医療受託製造市場を変革しています。AIと機械学習はサプライチェーン、プロセス制御、医薬品開発を最適化し、自動化とロボティクスはエラーを減らし効率性を高めます。連続製造は柔軟性の向上、廃棄物の削減、生産の迅速化を可能にします。一方、3Dプリンティングは迅速な試作や患者特化型医療機器の実現により、開発プロセスの加速とコスト削減を可能にしております。高スループット機器やシングルユースシステムといった先進的なバイオプロセシング技術は、汚染リスクの低減とスケーラブルな生産の促進を通じて、バイオ医薬品の製造効率を向上させております。これらの進歩は総合的に、対応力の強化、経費削減、そして高度な医療ソリューションに対する需要の高まりへの対応を実現しております。

医療契約製造分野では、価値提供・コスト管理・柔軟性のバランスを図るため、多様な価格戦略が採用されています。マイルストーンベースの価格設定は、報酬をプロジェクト段階に連動させることで、説明責任・透明性・リスク分担を促進します。価値ベースの価格設定は、成果を重視し費用を臨床的・経済的価値に結びつけることで、品質と革新性を評価します。製薬会社や医療機器メーカーは、予測可能なコストと予算編成の容易さから固定料金モデルを好みます。ただし、予算超過を防ぐには厳格な範囲管理が不可欠です。サブスクリプション/リテーナーモデルは継続的な費用を通じて、キャパシティと専門知識への持続的アクセスを提供するため、長期プロジェクトや安定した協業を求める中小企業に適しています。このように、これらのモデルは高度に規制されたイノベーション主導の市場において、パートナーシップの強化、業務の効率化、財務予測可能性の向上を実現します。

市場の集中度と特性

医療受託製造市場の成長段階は高く、成長は加速しています。この市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大といった特性によって特徴づけられます。

医療受託製造におけるイノベーションは、連続製造、シングルユースシステム、デジタル化といった先進技術によって推進されています。企業は効率性、製品品質、拡張性を高めるため、自動化、AI駆動型分析、柔軟な製造プラットフォームの導入を加速しています。この絶え間ない革新は競争上の差別化を促進し、医薬品開発を加速させ、複雑なバイオ医薬品や医療機器への需要拡大を支えています。

医療受託製造分野では、能力・地理的範囲・サービス提供の拡大ニーズを背景に、合併・買収が頻繁に発生しています。大手CDMO企業は、競争力を維持するため、バイオ医薬品、医療機器、新興技術に特化したニッチ企業を買収しています。こうした活動は市場での存在感を強化し、効率性を向上させ、エンドツーエンドのソリューションを提供することで、製薬会社や医療機器企業とのパートナーシップを強化します。

規制の厳しい医療分野は、受託製造に大きな影響を与えています。FDA、EMA、その他の規制当局によるグローバル基準への準拠は、品質と安全性を保証します。頻繁な規制更新により、製造業者は施設の更新、デジタル品質システム、GMP準拠への投資を迫られています。規制は業務の複雑さとコストを増加させますが、同時に顧客の信頼と市場における信頼性を構築します。

医療受託製造企業は、包装、輸送、臨床試験用供給品、創薬支援など、サービス提供の多様化を進めています。革新的なソリューションの提供は、納期短縮、付加価値向上、統合サービスを求める顧客の獲得につながります。バイオテックスタートアップや中堅製薬企業をターゲットとすることで、サービス多様化は製造企業の長期的な提携関係と収益源の強化も可能にします。

世界的な需要の高まりを受け、受託製造業者は地域的な拡大を推進し、アジア太平洋、ラテンアメリカ、中東などの成長著しい市場に施設を設立しています。この拡大は地域別の需要に対応し、サプライチェーンのリスクを低減し、コスト効率を改善します。地域的な存在感は、有利な税制優遇措置、規制面の支援、世界的に増加する医療投資を活用する機会も企業にもたらします。

タイプ別インサイト

2024年時点で医薬品セグメントが78.32%の最大収益シェアを占め、市場を牽引しております。ジェネリック医薬品、バイオ医薬品、複雑な製剤への需要増加が市場を大きく押し上げております。研究開発投資の拡大、特許満了、慢性疾患・希少疾患の急増が、専門パートナーへのアウトソーシングを促進しております。製薬企業は、契約製造業者による拡張性、規制知識、革新的な技術の恩恵を受け、コスト削減と市場投入期間の短縮を実現しています。オーダーメイド医療、バイオシミラー、生物学的製剤の成長により、アウトソーシング需要はさらに強化されています。さらに、柔軟な多製品対応施設と厳格なコンプライアンス基準の必要性から、CDMO(医薬品開発製造組織)およびCMO(医薬品製造受託組織)は不可欠です。

医療機器分野は、診断機器、外科用器具、ウェアラブル技術への需要増加により、予測期間内で最も急速に成長するセグメントです。慢性疾患の有病率上昇と低侵襲手術への移行が、複雑な機器生産におけるアウトソーシング需要を促進しています。OEMメーカーは、高度な技術活用、規制順守の確保、高品質基準を維持しつつ生産コストを削減するため、受託製造業者と提携しています。シングルユース製品や在宅医療機器の普及拡大が、この傾向をさらに加速させています。コスト圧力とグローバルサプライチェーンの複雑化の中、受託製造は効率性、拡張性、迅速性を提供し、近い将来におけるセグメント成長の可能性を強化しています。

最終用途別インサイト

製薬・バイオテクノロジー企業セグメントは、効率性向上、コスト削減、中核的な研究開発への集中を図るためのアウトソーシング依存度の高さから、2024年に最大のシェアを占めました。複雑な生物学的製剤、バイオシミラー、革新的な薬剤製剤への需要増加に伴い、高度な製造技術と規制対応ノウハウを有するCMO(受託製造機関)およびCDMO(受託開発製造機関)との提携が強化されています。これらの企業は、世界的な需要拡大への対応、厳格な品質基準の遵守、サプライチェーンの最適化を図るため、生産の大部分を外部委託しています。

医療機器企業セグメントは、革新的かつ高精度の医療機器への需要増加を背景に、予測期間中に著しい成長が見込まれます。ウェアラブル健康モニタリング機器、診断ツール、低侵襲手術の普及拡大が成長を牽引しています。機器メーカーは製造を外部委託することで、資本コストの削減、生産効率の最大化、厳格な規制要件への準拠が可能となります。自動化、積層造形、スマートデバイス統合などの技術開発により、生産能力はさらに加速しています。新興国における患者意識の高まりと医療インフラの拡充を受け、CMOは複雑で高付加価値な医療機器製造ニーズに対応するため、専門施設への投資や協業を推進しています。

地域別インサイト

北米の医療機器受託製造市場は、予測期間中に著しいCAGRで成長すると見込まれています。この市場は、医薬品、生物学的製剤、および先進医療機器に対する需要の高まりに起因しています。コスト削減、業務効率化、専門的ノウハウへのアクセスを目的として、製造業務の外部委託が進んでいます。自動化、連続製造、デジタルサプライチェーン統合などの技術的進歩は、効率性の向上と厳格なFDA規制への準拠を促進しています。サーモフィッシャーサイエンティフィック、カタレント、ジャビル、ロンザなどの主要企業は、戦略的提携や生産能力拡大を通じて競争力を強化しており、北米を医療受託製造の世界的リーダーとして位置づけています。

米国医療受託製造市場の動向

米国医療受託製造市場は、高齢化・慢性疾患の増加および先進的な製造技術により、北米市場で最大のシェアを占めています。製薬・医療機器企業は、コスト削減、市場投入期間の短縮、厳格なFDA基準への準拠確保を目的に、アウトソーシングを拡大しています。例えば2025年4月、レジェネロン社はノースカロライナ州の富士フイルム・ダイオシンサ社との30億米ドル契約により米国受託製造拠点を拡張し、生産能力をほぼ倍増させるとともに、グローバルなバイオテクノロジー革新推進における役割を強化しました。

カナダの医療受託製造市場は、コスト効率性、規制順守、ならびに製薬・バイオ医薬品企業による生産最適化のためのアウトソーシング増加に支えられ、着実に成長しています。医療イノベーションへの強力な政府支援と近代的製造施設への投資が、市場をさらに強化しています。例えば2025年5月、ニューロセンス・セラピューティクス社はPrimeCの商業生産拡大に成功し、カナダの規制順守によるCMC(化学・製造・品質管理)とサプライチェーンを強化。これにより、カナダ市場への迅速かつ確実な参入経路が実現しました。

欧州医療受託製造市場の動向

欧州医療受託製造市場は、コスト最適化と協働的な研究開発エコシステムにより拡大しています。先進的なバイオプロセス技術、モジュール式製造施設、デジタル化された品質管理システムが、欧州全域で柔軟性、生産効率、規制順守を向上させています。エネルギー効率の高いプラントや循環型サプライチェーンを含む、持続可能で環境に配慮した製造手法への投資が勢いを増しています。さらに、欧州の確立されたライフサイエンスクラスター、強固な官民共同研究開発パートナーシップ、専門性の高い人材プールがイノベーションを支え、受託製造メーカーはEMAおよび各国の厳格な規制基準を満たしつつ、高品質で複雑なバイオ医薬品、先進治療薬、医療機器を提供することが可能となっています。

2024年時点で、ドイツの医療受託製造市場が最大のシェアを占めました。この成長は、強力な官民共同研究開発パートナーシップと熟練した労働力によるイノベーション支援に起因しています。メルク、ロンザ、カタレント、レシファームなどの主要企業は、生産能力とサービスの拡充を進めており、ドイツを医療受託製造の主要拠点として位置づけています。例えば、2024年5月にはメルクが抗体薬物複合体(ADC)向け初のシングルユースシステム「モビウスADCリアクター」を発表。効率性、安全性、拡張性を向上させ、バイオ医薬品企業が生産を加速し、重要な治療薬を世界的に提供することを可能にしました。

英国の医療受託製造市場は、予測期間中に大幅な成長が見込まれます。同国の成長は、様々な技術的進歩、強力なバイオ医薬品クラスター、そして数多くの協力関係やパートナーシップによって推進されています。例えば、2025年1月には、Plexā社がパナソニック・マニュファクチャリングUKと提携し、受賞歴のあるBLOOM医療機器の受託製造を開始しました。これにより生産が加速され、拡大が図られ、増加する需要に対応するとともに、今後の米国市場投入を支援します。

アジア太平洋地域医療受託製造市場の動向

アジア太平洋地域は2024年に38.68%の最大収益シェアを占め、予測期間中最も急速に成長するセグメントの一つです。有利な規制環境と政府の施策・優遇措置への需要増加に牽引され、市場は急速に拡大しています。自動化、連続製造、デジタル化された品質管理システムなどの技術進歩により、効率性、拡張性、規制基準への適合性が向上しています。ウーシー・アプテック、サムスン・バイオロジクス、ロンザ、サーモフィッシャーサイエンティフィックなどの主要企業は、生産能力の拡大と革新的なサービスへの投資を進めており、同地域を医療受託製造の世界的拠点として位置づけています。

中国の医療受託製造市場は、政府の優遇措置や戦略的政策、コスト効率の高い製造、アウトソーシングの増加により新たな成長機会を迎えています。自動化、連続製造、AIを活用した診断技術などの技術革新が生産効率と規制順守を向上させています。中国の高級医療機器に関する「中国製造2025」政策は、イノベーションの加速、承認プロセスの合理化、戦略的パートナーシップの促進により、よりダイナミックなエコシステムを創出しています。

日本の医療受託製造市場は、自動化、連続製造、デジタル化された品質管理システムなどの革新により、生産効率と拡張性が向上し、着実な成長を遂げております。政府の優遇措置、熟練した労働力、産学連携により、研究開発と商業化が加速されております。ベーリンガーインゲルハイム、ロンザ、サーモフィッシャーサイエンティフィック、富士製薬工業などの主要企業は、最新技術を導入し生産能力を拡大することで、日本の受託製造事業を強化しております。

インドの医療受託製造市場は、国内医療需要の増加と戦略的な輸出可能性により急速な拡大を経験しています。2024年3月にSAVAヘルスケアがインドールに新設した施設のような戦略的投資は、近代的なインフラとEU/米国FDA準拠技術を備え、製造能力の拡大、雇用創出、そしてインドのグローバルハブとしての地位強化に貢献しています。アラゲン、ジュビラント・ライフサイエンシズ、シンジーンなどの企業も市場成長をさらに推進しています。

ラテンアメリカ医療受託製造市場の動向

ラテンアメリカ医療受託製造市場は、医薬品・生物学的製剤・医療機器への需要増加と、国内外企業によるアウトソーシング拡大を背景に、着実な成長を遂げております。コスト効率の高い生産体制、政府の支援政策、拡大する医療インフラが、効率性と拡張性の向上を促しています。ロンザ、サーモフィッシャーサイエンティフィック、ウーシーバイオロジクスなどの主要企業による戦略的な生産能力拡大と提携により、ラテンアメリカはグローバル市場において競争力と信頼性を兼ね備えた医療受託製造の拠点としての地位を確立しつつあります。

ブラジルにおける医療受託製造市場は、連続製造技術革新やデジタル化された品質管理プラットフォームによる効率性・規制順守性の向上を原動力に、着実に成長しています。2025年3月にベヌビア・オペレーションズ社がANVISAのGMP認証を取得したような戦略的進展は、同社を国内外の規制順守生産における信頼できるパートナーとして位置づけました。政府の支援政策、拡大する医療インフラ、主要企業による投資が相まって、ブラジルは医療受託製造分野における競争力ある拠点としての役割をさらに強化しています。

中東・アフリカ医療受託製造市場の動向

中東・アフリカ地域の医療受託製造市場は、地域的な医療投資、有利な規制改革、輸出拠点としての戦略的立地を背景に急速に拡大しています。2025年8月にMS Pharma社がサウジアラビアに設立したSFDA承認の生物製剤施設(モノクローナル抗体と複雑ペプチドを専門)など、戦略的投資が市場成長を促進しています。サーモフィッシャーサイエンティフィック、ロンザ、サムスンバイオロジクスの取り組みは、同地域の製造能力と国際競争力を強化しています。

アラブ首長国連邦(UAE)の医療受託製造市場は、「We the UAE 2031」ビジョンに基づく同国の野心的な変革に牽引され、急速に進化しています。政府による大規模な投資、国際的な製薬企業を惹きつける規制改革、AIやゲノミクスなどの新興技術への注力が主要な推進要因です。クリーブランド・クリニック・アブダビやヘルスポイント病院といった世界水準の病院ネットワークは、ロボット手術や専門プログラムを統合した先進的な能力を示しています。ブルジール・ホールディングスやNMCヘルスケアなどの民間企業は積極的に事業拡大を進めており、精密医療やAI駆動型医療の革新により、UAEは医薬品製造と医療サービスにおける新興のグローバル拠点としての地位を確立しつつあります。

主要医療受託製造企業と市場シェアの洞察

世界の医療受託製造市場における主要企業は、戦略的な事業展開と提携を通じて、能力と市場範囲の拡大を図っています。特に2025年6月には、伊藤忠商事株式会社が子会社のA2ヘルスケアおよびITCベンチャーパートナーズを通じて、海外製薬企業の日本市場参入を支援する包括的サポートサービスを開始しました。本取り組みは、厳格な規制、複雑な臨床手続き、価格設定上の課題に対応し、「医薬品損失」を削減することで、グローバルなバイオ医薬品企業が効率的に日本市場にアクセスすることを可能にします。このような動きは、主要企業が医療受託製造分野におけるイノベーション推進、規制対応、市場浸透強化において果たす役割を浮き彫りにしています。

主要医療受託製造企業:

以下は、医療受託製造市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Nordson Corporation

- Integer Holdings Corporation

- Jabil Inc.

- Viant Technology LLC

- FLEX LTD.

- Celestica Inc.

- Sanmina Corporation

- Plexus Corp.

- Phillips-Medisize

- West Pharmaceutical Services, Inc.

- Synecco Ltd

- Catalent, Inc.

- Thermo Fisher Scientific Inc.

- Recipharm AB

- Boehringer Ingelheim International GmbH

- Lonza

- Samsung Biologics

- WuXi AppTec

- FUJIFILM Diosynth Biotechnologies

- Cambrex Corporation

最近の動向

- 2025年7月、英国政府はライフサイエンス分野における6項目からなる計画を発表しました。製造と商業化に焦点を当て、2035年までに業界規模を550億米ドルに成長させることを目指しています。研究開発は優れていますが、商業化への移行は依然として課題です。この取り組みにより、英国を欧州を代表するライフサイエンスの拠点として位置付け、国際競争力を強化することを目指しています。

- 2025年6月、UCBは革新的な米国バイオ医薬品製造施設への大規模投資を発表し、300人の高度なスキルを持つ雇用と500人以上の建設関連職を創出しました。この拡張はCMOパートナーシップの強化、パイプライン拡大の支援、強靭なサプライチェーンの構築に寄与するとともに、米国経済に50億米ドルの貢献をもたらします。これはUCBのイノベーション、持続可能な医療、患者アクセスへの長期的な取り組みを強調するものです。

- 2024年9月、ヴェルドはフランスに45,000平方フィートの本社兼製造施設を拡張し、2拠点を統合。50~75名の雇用を創出し、バイオプロセス精製能力を150%拡大しました。同施設は研究開発およびバイオプロセス革新の卓越センターとして機能し、ヴェルドのグローバル製造能力を強化します。

グローバル医療受託製造市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchはグローバル医療受託製造市場レポートを、タイプ、エンドユース、地域に基づいてセグメント化いたしました:

本レポートの詳細については、無料サンプルレポートをダウンロードください

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 医療機器

- サービス

- 付属品製造

- 組立製造

- 部品製造

- 機器製造

- 治療領域

- 腫瘍学

- 感染症

- 神経疾患

- 心血管疾患

- 代謝性疾患

- 自己免疫疾患

- 呼吸器疾患

- 眼科

- 消化器疾患

- 内分泌疾患

- 血液疾患

- その他

- サービス

- 医薬品

- ・原薬(API)/バルク医薬品

- 先進的薬剤送達製剤

- 包装

- 最終投与量製剤

- 固形

- 液体

- 半固形製剤

- 医療機器

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 医療機器メーカー

- 製薬・バイオ医薬品企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

目次

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量解析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 医療契約製造市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 拡大する生物学的製剤およびバイオシミラー市場

3.2.1.2. 規制の複雑化

3.2.1.3. 臨床用生物学的製剤の商業的成功

3.2.1.4. 臨床用バイオロジクスの商業的成功

3.2.2. 市場抑制要因分析

3.2.2.1. 情報漏洩の脅威

3.2.2.2. 規制および法的コンプライアンス

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 医療受託製造市場:タイプ別推定値と動向分析

4.1. 医療受託製造市場、タイプ別:セグメントダッシュボード

4.2. 医療受託製造市場、タイプ別:動向分析

4.3. 医療受託製造市場推定値と予測、タイプ別、2021年~2033年(百万米ドル)

4.4. 医療機器

4.4.1. 医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.2. サービス

4.4.2.1. サービス市場規模予測(2021年~2033年、百万米ドル)

4.4.2.2. 付属品製造

4.4.2.2.1. 付属品製造市場規模予測(2021年~2033年、百万米ドル)

4.4.2.3. 組立製造

4.4.2.3.1. 組立製造市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.2.4. 部品製造

4.4.2.4.1. 部品製造市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.2.5. 機器製造

4.4.2.5.1. 機器製造市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.3. 治療領域

4.4.3.1. 治療領域市場の推定値と予測、2021年~2033年 (百万米ドル)

4.4.3.2. 腫瘍学

4.4.3.2.1. 腫瘍学市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.3. 感染症

4.4.3.3.1. 感染症市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.4. 神経疾患

4.4.3.4.1. 神経疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.5. 心血管疾患

4.4.3.5.1. 心血管疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.6. 代謝性疾患

4.4.3.6.1. 代謝性疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.7. 自己免疫疾患

4.4.3.7. 1. 自己免疫疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.8. 呼吸器疾患

4.4.3.8.1. 呼吸器疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.9. 眼科

4.4.3.9.1. 眼科市場規模予測(2021年~2033年、百万米ドル)

4.4.3.10. 胃腸疾患

4.4.3.10.1. 胃腸疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.11. 内分泌疾患

4.4.3.11.1. 内分泌疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.12. 血液疾患

4.4.3.12.1. 血液疾患市場規模予測(2021年~2033年、百万米ドル)

4.4.3.13. その他

4.4.3.13.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

4.5. 医薬品

4.5.1. 医薬品市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.2. API/バルク医薬品

4.5.2.1. API/原薬市場規模予測(2021年~2033年、百万米ドル)

4.5.3. 先進的薬剤送達製剤

4.5.3.1. 先進的薬剤送達製剤市場規模予測(2021年~2033年、百万米ドル)

4.5.4. 包装

4.5.4.1. 包装市場規模予測(2021年~2033年、百万米ドル)

4.5.5. 製剤

4.5.5.1. 製剤市場規模予測(2021年~2033年、百万米ドル)

4.5.5.2.

固形製剤

4.5.5.2.1. 固形製剤市場規模予測(2021年~2033年、百万米ドル)

4.5.5.3. 液剤

4.5.5.3.1. 液剤市場規模予測(2021年~2033年、百万米ドル)

4.5.5.4. 半固形製剤

4.5.5.4.1. 半固形製剤市場規模予測(2021年~2033年、百万米ドル)

第5章 医療受託製造市場:最終用途別規模予測と動向分析

5.1. 医療受託製造市場:最終用途別セグメント概要

5.2. 医療受託製造市場:最終用途別動向分析

5.3. 医療受託製造市場:用途別市場規模予測(2021年~2033年、百万米ドル)

5.4. 医療機器メーカー

5.4.1. 医療機器メーカー市場規模予測(2021年~2033年、百万米ドル)

5.5. 製薬・バイオ医薬品企業

5.5.1. 製薬・バイオ医薬品企業市場規模予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 医療受託製造市場:地域別推定値と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年および2033年)

6.3. 北米

6.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争環境

6.3.2.3. 規制の枠組み

6.3.2.4. 米国市場予測(2021年~2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制の枠組み

6.3.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要な国別動向

6.3.4.2. 競争環境

6.3.4.3. 規制の枠組み

6.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. 欧州市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.2. 英国

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制の枠組み

6.4.2.4. 英国市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制の枠組み

6.4.3.4. ドイツ市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 競争環境

6.4.4.3. 規制の枠組み

6.4.4.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争環境

6.4.5.3. 規制の枠組み

6.4.5.4. イタリア市場規模推計と予測、2021年~2033年(百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要な国別動向

6.4.6.2. 競争環境

6.4.6.3. 規制の枠組み

6.4.6.4. スペイン市場規模予測(2021年~2033年、百万米ドル)

6.4.7. デンマーク

6.4.7.1. 主要国動向

6.4.7.2. 競争環境

6.4.7.3. 規制の枠組み

6.4.7.4. デンマーク市場規模推計と予測、2021年~2033年(百万米ドル)

6.4.8. スウェーデン

6.4.8.1. 主な国別動向

6.4.8.2. 競争環境

6.4.8.3. 規制の枠組み

6.4.8.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

6.4.9. ノルウェー

6.4.9.1. 主な国別動向

6.4.9.2. 競争環境

6.4.9.3. 規制の枠組み

6.4.9.4. ノルウェー市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 日本

6.5.2.1. 主要国の動向

6.5.2.2. 競争環境

6.5.2.3. 規制の枠組み

6.5.2.4. 日本市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.3. 中国

6.5.3.1. 主要国の動向

6.5.3. 2. 競争環境

6.5.3.3. 規制の枠組み

6.5.3.4. 中国市場規模推計値および予測(2021年~2033年、百万米ドル)

6.5.4. インド

6.5.4.1. 主要な国別動向

6.5.4.2. 競争環境

6.5.4.3. 規制の枠組み

6.5.4.4. インド市場規模推計値および予測(2021年~2033年、百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要な国別動向

6.5.5.2. 競争環境

6.5.5.3. 規制の枠組み

6.5.5.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 競争環境

6.5.6. 3. 規制の枠組み

6.5.6.4. タイ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要国の動向

6.5.7.2. 競争環境

6.5.7.3. 規制の枠組み

6.5.7.4. 韓国市場の推定値および予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ市場の推定値および予測(2021年~2033年、百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制の枠組み

6.6.2.4. ブラジル市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制の枠組み

6.6.3.4. アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ(MEA)

6.7.1. MEA市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 主要国の動向

6.7.2.2. 競争環境

6.7.2.3. 規制の枠組み

6.7.2.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主な国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制の枠組み

6.7.3.4. アラブ首長国連邦市場の推定値および予測、2021年~2033年(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. 主な国の動向

6.7.4.2. 競争環境

6.7.4.3. 規制の枠組み

6.7.4.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

6.7.5. クウェート

6.7.5.1. 主な国別動向

6.7.5.2. 競争環境

6.7.5.3. 規制の枠組み

6.7.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

6.7.6. カタール

6.7.6.1. 主要国の動向

6.7.6.2. 競争環境

6.7.6.3. 規制の枠組み

6.7.6.4. カタール市場の推定値および予測、2021年~2033年(百万米ドル)

6.7.7. オマーン

6.7.7.1. 主要国の動向

6.7.7.2. 競争状況

6.7.7.3. 規制の枠組み

6.7.7.4. オマーン市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要参加者の分類

7.1.1. 市場リーダー

7.1.2. 新興プレイヤー

7.2. 市場シェア/評価分析、2024年(ヒートマップ分析)

7.3. 企業プロファイル

7.3.1. ノードソン・コーポレーション

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. サービスベンチマーキング

7.3.1.4. 戦略的取り組み

7.3.2. インテジャー・ホールディングス・コーポレーション

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. サービスベンチマーキング

7.3.2.4. 戦略的取り組み

7.3.3. ジャビル・インク

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. サービスベンチマーキング

7.3.3.4. 戦略的取り組み

7.3.4. ヴァイアント・テクノロジー社

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. サービスベンチマーキング

7.3.4.4. 戦略的取り組み

7.3.5. FLEX LTD.

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. サービスベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. セレステカ株式会社

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. サービスベンチマーキング

7.3.6.4. 戦略的取り組み

7.3.7. サンミナ・コーポレーション

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. サービスベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. プレクサス・コーポレーション

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. サービスベンチマーキング

7.3.8.4. 戦略的取り組み

7.3.9. フィリップス・メディサイズ

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. サービスベンチマーキング

7.3.9.4. 戦略的取り組み

7.3.10. ウェスト・ファーマシューティカル・サービス社

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. サービスベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. シネッコ株式会社

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. サービスベンチマーキング

7.3.11.4. 戦略的取り組み

7.3.12. カタレント社

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. サービスベンチマーキング

7.3.12.4. 戦略的取り組み

7.3.13. サーモフィッシャーサイエンティフィック社

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. サービスベンチマーキング

7.3.13.4. 戦略的取り組み

7.3.14. レシファームAB

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. サービスベンチマーキング

7.3.14.4. 戦略的取り組み

7.3.15. ベーリンガーインゲルハイムインターナショナルGmbH

7.3.15.1. 会社概要

7.3.15.2. 財務実績

7.3.15.3. サービスベンチマーキング

7.3.15.4. 戦略的取り組み

7.3.16. ロンザ

7.3.16.1. 会社概要

7.3.16.2. 財務実績

7.3.16.3. サービスベンチマーキング

7.3.16.4. 戦略的取り組み

7.3.17. サムスンバイオロジクス

7.3.17.1. 会社概要

7.3.17.2. 財務実績

7.3.17.3. サービスベンチマーク

7.3.17.4. 戦略的取り組み

7.3.18. ウーシー・アップテック

7.3.18.1. 会社概要

7.3.18.2. 財務実績

7.3.18.3. サービスベンチマーキング

7.3.18.4. 戦略的取り組み

7.3.19. 富士フイルム ディオシンセ バイオテクノロジーズ

7.3.19.1. 会社概要

7.3.19.2. 財務実績

7.3.19.3. サービスベンチマーキング

7.3.19.4. 戦略的取り組み

7.3.20. カンブレックス・コーポレーション

7.3.20.1. 会社概要

7.3.20.2. 財務実績

7.3.20.3. サービスベンチマーキング

7.3.20.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の医療契約製造市場規模予測(タイプ別、2021年~2033年、百万米ドル)

表4. 世界の医療契約製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表5. 北米医療受託製造市場規模予測(国別、2021年~2033年、百万米ドル)

表6. 北米医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表7. 北米医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表8. 米国医療受託製造市場規模予測(種類別、 2021年~2033年(百万米ドル)

表9. 米国医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表10. カナダ医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表11. カナダ医療受託製造市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表12. メキシコ医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表13. メキシコ医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表14. 欧州医療受託製造市場規模予測(国別、2021年~2033年、百万米ドル)

表15. 欧州医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表16. 欧州医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表17. 英国医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表18. 英国医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表19. ドイツ医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表20. ドイツ医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表21. フランス医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表22. フランス医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表23. イタリア医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表24. イタリア医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表25. スペイン医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表26. スペイン医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表27. デンマーク医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表28. デンマーク医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表29. スウェーデン医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表30. スウェーデン医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表31. ノルウェー医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表32. ノルウェー医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表33. アジア太平洋地域医療受託製造市場規模予測(国別、2021年~2033年、百万米ドル)

表34. アジア太平洋地域医療受託製造市場規模予測(種類別、 2021年~2033年(百万米ドル)

表35. アジア太平洋地域医療受託製造市場規模予測(用途別、2021年~2033年) (百万米ドル)

表36. 日本医療受託製造市場規模予測(種類別)、2021年~2033年(百万米ドル)

表37. 日本医療受託製造市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

表38. 中国医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表39. 中国医療受託製造市場規模予測(用途別、2021年~2033年)(百万米ドル)

表40. インド医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表41. インド医療受託製造市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表42. オーストラリア医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表43. オーストラリア医療受託製造市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表44. タイ医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表45. タイ医療受託製造市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表46. 韓国医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表47. 韓国医療受託製造市場規模予測(用途別、2021年~2033年)(百万米ドル)

表48. ラテンアメリカ医療受託製造市場規模予測(国別、2021年~2033年、百万米ドル)

表49. ラテンアメリカ医療受託製造市場規模予測(製品別、2021年~2033年、百万米ドル)

表50. ラテンアメリカ医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表51. ブラジル医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表52. ブラジル医療受託製造市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

表53. アルゼンチン医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表54. アルゼンチン医療受託製造市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表55. 中東・アフリカ医療受託製造市場規模予測(国別、2021年~2033年)(百万米ドル)

表56. 中東・アフリカ医療受託製造市場規模予測(用途別、2021年~2033年)(百万米ドル)

表57. 南アフリカ医療受託製造市場規模予測(2021年~2033年、単位:百万米ドル)

表58. 南アフリカ医療受託製造市場規模予測(2021年~2033年、用途別、単位:百万米ドル)

表59. サウジアラビア医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表60. サウジアラビア医療受託製造市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表61. アラブ首長国連邦(UAE)医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表62. アラブ首長国連邦(UAE)医療受託製造市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表63. クウェート医療受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表64. クウェート医療受託製造市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表65. オマーン医療受託製造市場規模予測(用途別、2021年~2033年)(百万米ドル)

表66. オマーン医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表67. カタール医療受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表68. カタール医療受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場の展望(2024年、10億米ドル)

図15 補助市場の展望(2024年、10億米ドル)

図16 医療受託製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医療契約製造市場:タイプ別見通しと主なポイント

図20 医療契約製造市場:タイプ別動向分析

図21 医療機器市場規模予測(2021年~2033年、百万米ドル)

図22 サービス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図23 アクセサリー製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 アセンブリ製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 コンポーネント製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図26 デバイス製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 治療領域別市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 腫瘍学市場の見積もりと予測、2021年~2033年(百万米ドル)

図29 感染症市場規模予測(2021年~2033年、百万米ドル)

図30 神経疾患市場規模予測(2021年~2033年、百万米ドル)

図31 心血管疾患市場規模予測(2021年~2033年、百万米ドル)

図32 代謝性疾患市場規模予測(2021年~2033年、百万米ドル)

図33 自己免疫疾患市場規模予測(2021年~2033年、百万米ドル)

図34 呼吸器疾患市場規模予測(2021年~2033年、百万米ドル)

図35 眼科市場規模予測(2021年~2033年、百万米ドル)

図36 消化器疾患市場規模予測(2021年~2033年、百万米ドル)

図37 内分泌疾患市場規模予測(2021年~2033年、百万米ドル)

図38 血液疾患市場規模予測(2021年~2033年、百万米ドル)

図39 その他市場規模予測(2021年~2033年、百万米ドル)

図40 医薬品市場規模予測(2021年~2033年、百万米ドル)

図41 API/原薬市場規模予測(2021年~2033年、百万米ドル)

図42 先進的薬物送達製剤市場の見積もりと予測、2021年~2033年(百万米ドル)

図43 包装市場の見積もりと予測、2021年~2033年(百万米ドル)

図44 完成剤剤形市場規模予測(2021年~2033年、百万米ドル)

図45 固形剤市場規模予測(2021年~2033年、百万米ドル)

図46 液剤市場規模予測(2021年~2033年、百万米ドル)

図47 半固形製剤市場規模予測(2021年~2033年、百万米ドル)

図48 医療受託製造市場:エンドユース展望と主要ポイント

図49 医療受託製造市場:エンドユース動向分析

図50 医療機器メーカー市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 製薬・バイオ医薬品企業市場規模予測(2021年~2033年)(百万米ドル)

図52 その他市場規模予測(2021年~2033年)(百万米ドル)

図53 地域別市場:主なポイント

図54 北米医療受託製造市場規模予測(2021年~2033年)(単位:百万米ドル)

図55 主要国の動向

図56 米国医療受託製造市場規模予測(2021年~2033年)(単位:百万米ドル)

図57 主要国の動向

図58 カナダ医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 メキシコ医療受託製造市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図61 欧州医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図62 主要国の動向

図63 英国医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図64 主要国の動向

図65 ドイツ医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図66 主要国の動向

図67 フランス医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図68 主要国の動向

図69 イタリアの医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 スペインの医療受託製造市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図72 主要国の動向

図73 デンマーク医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 スウェーデン医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図76 主要国の動向

図77 ノルウェー医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図78 アジア太平洋地域医療受託製造市場規模予測(2021年~2033年) (百万米ドル)

図79 主要国の動向

図80 日本の医療受託製造市場規模予測(2021年~2033年) (百万米ドル)

図81 主要国の動向

図82 中国医療受託製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 インド医療受託製造市場の見積もりと予測、2021年~2033年 (百万米ドル)

図85 主要国の動向

図86 オーストラリア医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図87 主要国の動向

図88 タイ医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図89 主要国の動向

図90 韓国医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図91 ラテンアメリカ医療受託製造市場規模予測(2021年~2033年)(百万米ドル)

図92 主要国の動向

図93 ブラジル医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 アルゼンチン医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図96 中東・アフリカ地域(MEA)医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図97 主要国の動向

図98 南アフリカ共和国医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図99 主要国の動向

図100 アラブ首長国連邦医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図101 主要国の動向

図102 サウジアラビアの医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図103 主要国の動向

図104 クウェート医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図105 主要国の動向

図106 カタール医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図107 主要国の動向

図108 オマーン医療受託製造市場規模予測(2021年~2033年、百万米ドル)

図109 主要企業分類

図110 サービス熱量分布分析

図111 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/