主なポイント

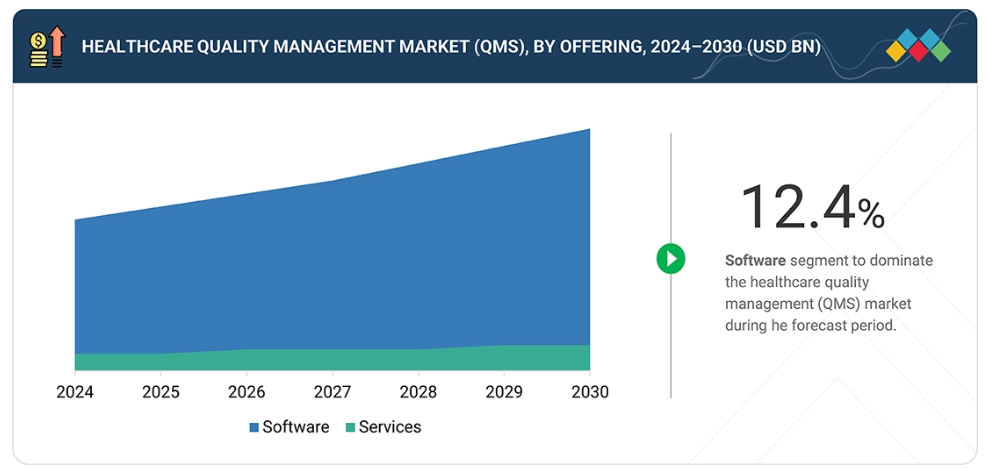

提供形態別では、医療品質管理(QMS)市場はソフトウェア(統合スイートおよびポイントソリューション)とサービス(導入・トレーニングサービス、サポートサービス、コンサルティングサービス、その他サービス)に区分されます。ソフトウェアセグメントが本市場で最大のセグメントを占めております。このセグメントの大きなシェアと高い成長率は、ITインフラの不足および熟練したQMS人材の不足に起因すると考えられます。

機能別に見ますと、医療品質管理(QMS)市場は、文書管理、リスク管理、監査管理、是正措置・不適合管理、変更管理、苦情管理、研修管理、その他の機能に分類されます。文書管理がこの市場で最大のセグメントを形成しております。文書管理セグメントが優位にある背景には、厳格な規制や監査要件を満たすため、医療文書の集中管理・コンプライアンス対応・自動化管理に対するニーズが高まっていることが挙げられます。

ユースケース別では、医療品質管理(QMS)市場は、医師の品質報告、ビジネスインテリジェンス&アナリティクス、臨床リスク管理、医療提供者のパフォーマンス改善、規制・認証コンプライアンス、患者体験&エンゲージメントに分類されます。ビジネスインテリジェンス&アナリティクス分野が最大かつ最も急速に成長している分野です。ビジネスインテリジェンス&アナリティクス分野の成長は、データ駆動型意思決定の導入拡大、リアルタイムのパフォーマンス監視の必要性、医療組織における患者アウトカムと業務効率の改善需要によって推進されています。

エンドユーザー別では、医療品質管理(QMS)市場は医療提供者(病院、外来・通院ケアセンター、医師・グループ診療所、長期療養・急性期後施設、その他の医療提供者)と医療保険者(公的保険者および民間保険者)に区分されます。病院や臨床施設が患者の安全、規制順守、業務の卓越性をますます優先するにつれ、医療提供者はQMSソリューションの最大のエンドユーザーセグメントを占めています。

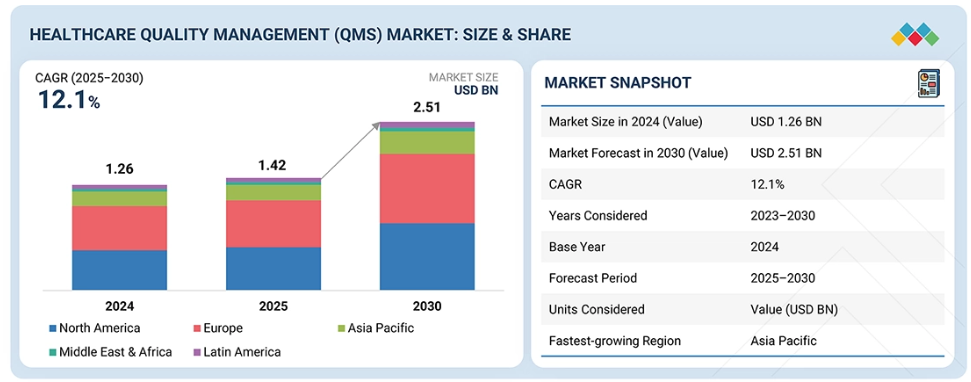

地域別では、医療品質管理市場(QMS)は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカをカバーしています。北米は医療品質管理(QMS)ソリューションの最大市場です。この地域が大きなシェアを占める背景には、厳格な医療規制、患者安全とコンプライアンスへの強い重視、デジタルヘルス技術の広範な導入、主要なQMSソリューションプロバイダーの存在が挙げられます。さらに、同地域の確立された医療インフラ、価値に基づくケアモデルの普及拡大、品質改善イニシアチブへの継続的な投資が、病院、クリニック、医療ネットワーク全体でのQMSソリューション導入をさらに加速させています。

主要市場プレイヤーは、提携や投資を含む有機的・非有機的戦略を両輪で推進しております。例えば、Nuance Communications, Inc.(アメリカ)、Premier Inc.(アメリカ)、Optum, Inc.(アメリカ)、Intelex Technologies(カナダ)、DNV(ノルウェー)は、高度な医療品質管理ソリューションへの需要増大に対応すべく、複数の契約や提携関係を構築しております。

医療品質管理(QMS)市場は、患者の安全、規制順守、価値に基づく医療モデルを促進する政府の取り組みに支えられ、着実な成長を遂げております。さらに、デジタル医療技術とクラウドベースプラットフォームの統合が進み、医療提供者、技術ベンダー、規制機関間の戦略的連携が強化されることで、品質成果の向上、ワークフローの効率化、そして業界全体での継続的なイノベーションが推進されております。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客動向と変革要因に起因します。注目企業は医療品質管理(QMS)プロバイダーの主要顧客であり、対象アプリケーションはこれらのプロバイダーにとって追加的な顧客層となります。動向の変化や変革はエンドユーザーの収益に影響を及ぼします。その結果、エンドユーザーへの収益影響は注目企業の収益に影響を与え、ひいては医療品質管理(QMS)プロバイダーの収益にも波及します。

市場エコシステム

医療提供者、支払者、規制当局が患者の安全、臨床成果、コンプライアンス強化のために先進的なソリューションを導入する中、世界の医療品質管理(QMS)市場は急速に進化しています。このエコシステムは、品質管理ソフトウェア(QMS)、レポート・分析プラットフォーム、リスク管理ツール、コンプライアンスソリューションを統合し、組織がパフォーマンスを監視し、ケアプロセスを標準化し、規制順守を確保することを可能にします。AI、自動化、クラウドベースのプラットフォームといった新興技術との統合により、医療現場全体でのリアルタイム品質追跡、エラー防止、意思決定支援が強化されています。同時に、相互運用性イニシアチブや医療情報交換フレームワークの進展は、報告の効率化、連携強化、継続的品質改善を支える連携システムの構築を促進しています。これらの要素が相まって、世界的に安全で効率的、患者中心の医療提供を支えるダイナミックな医療品質管理(QMS)エコシステムを形成しつつあります。

地域

予測期間中、北米が世界の医療品質管理(QMS)市場で最大のシェアを占める見込み

北米の優位性は、先進的な医療インフラ、強固な規制枠組み、デジタル品質管理(QMS)ソリューションの広範な導入に起因します。アメリカとカナダは、増加する医療費への対応と患者アウトカムの向上を目的として、リスク管理、コンプライアンス、臨床品質改善プラットフォームの導入を主導しています。患者安全への高い意識、HIPAAなどの厳格なデータ保護規制、AIおよびクラウド対応プラットフォームの早期導入が、市場の成長をさらに後押ししています。加えて、主要な技術プロバイダーの存在と医療ITへの継続的な投資が、北米を最大の地域市場として確固たる地位に押し上げています。

医療品質管理市場:企業評価マトリックス

医療品質管理(QMS)市場において、Nuance Communications, Inc.(スター)は先進的なAI駆動型臨床文書化および言語認識ソリューションにより強固な地位を確立し、医療提供者全体でリアルタイムの洞察、コンプライアンス、ワークフロー効率化を実現しています。一方、リスクコネクト(新興リーダー)は、クラウドベースのリスク・品質管理(QMS)プラットフォームで注目を集めており、拡張性のあるインシデント報告、是正措置(CAPA)、コンプライアンスソリューションを提供しています。ニューアンスが技術的深さと電子健康記録(EHR)統合でリードする一方、統合性・透明性・患者安全重視の品質システムへの需要が高まる中、リスクコネクトはリーダーズ・クアドラントへの移行に向けた強い可能性を示しています。

主要市場プレイヤー

- Nuance Communications, Inc. (US)

- Premier Inc. (US)

- Optum, Inc. (US)

- Intelex Technologies (Canada)

- DNV (Norway)

最近の動向

2025年7月 : メディソルブ社はMEDITECHアライアンスプログラムに参加し、MEDITECH病院がメディソルブの品質報告、データ抽出、レジストリツールを統合できるようにしました。これにより、提出ワークフローの効率化、精度の向上、進化するデジタル指標へのコンプライアンス確保が実現します。

2024年9月:RLDatix社はSocialClimb LLCを買収し、医療提供者の評判、患者満足度、フィードバックデータ分析モジュールを「Connected Healthcare Operations」クラウドに追加しました。これにより、評判指標と安全・品質ワークフローを関連付ける包括的な洞察が可能となります。

2024年7月:Valenz Health社はHealthcare Bluebookを買収し、その費用・品質ナビゲーションツールをValenzプラットフォームに統合しました。これにより、統一されたデータ駆動型のフロントドア体験を提供し、支払い整合性を強化すると同時に、会員エンゲージメントの向上を図ります。

2024年4月:Ideagen社はDamstra社を買収し、同社のクラウドベースの請負業者および労働力管理ツールを統合しました。これによりIdeagen社のポートフォリオが補完され、規制産業向けにより包括的なソリューションを提供できるようになりました。

2024年3月:Ideagen社はInPhase社を買収し、同社の監視、報告、改善のためのクラウドアプリケーションを統合することでコンプライアンス機能を強化しました。これにより、現場の専門家向けにシームレスなリアルタイムコンプライアンスソリューションを実現しました。

1 はじめに 34

1.1 研究目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメントと地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象年度 37

1.4 対象通貨 37

1.5 制限事項 38

1.5.1 方法論に関連する制限事項 38

1.5.2 範囲に関連する制限事項 38

1.6 市場のステークホルダー 38

1.7 変更の概要 39

2 調査方法論 40

2.1 調査アプローチ 40

2.1.1 二次調査 40

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次調査 42

2.1.2.1 一次情報源 42

2.1.2.2 一次情報源からの主要データ 43

2.1.2.3 一次情報源の内訳 43

2.1.2.4 一次専門家からの知見 44

2.2 調査方法論の設計 44

2.3 市場規模の推定 45

2.4 市場の内訳とデータの三角測量 49

2.5 市場シェアの推定 49

2.6 調査の前提条件 50

2.7 調査の限界 50

2.7.1 方法論に関連する限界 50

2.8 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 56

4.1 ヘルスケア品質管理(QMS)市場におけるプレーヤーの機会 56

4.2 北米:医療品質管理(QMS)市場、提供内容および国別 57

4.3 医療品質管理(QMS)市場:地理的な成長機会 57

4.4 ヘルスケア品質管理(QMS)市場:地域別構成(2023年~2030年) 58

4.5 ヘルスケア品質管理(QMS)市場:先進国対新興国、2025年対2030年(百万米ドル) 58 新興経済国、2025 年対 2030 年(百万米ドル) 58

5 市場概要 59

5.1 はじめに 59

5.2 市場動向 59

5.2.1 推進要因 60

5.2.1.1 医療分野における AI、ML、予測分析の採用増加 60

5.2.1.2 患者の安全と臨床の質への関心の高まり 62

5.2.1.3 医療データと医療情報の交換の相互運用性 62

5.2.1.4 規制要件と政府主導の取り組みの増加 64

5.2.2 制約要因 65

5.2.2.1 医療 IT システム全体におけるデータ品質と断片化の課題 65

5.2.2.2 品質管理システムの導入および維持コストの高さ 65

5.2.3 機会 66

5.2.3.1 患者生成健康データ(PGHD)との統合 66

5.2.3.2 品質文書化のための音声および NLP 66

5.2.4 課題 67

5.2.4.1 データのプライバシーおよびセキュリティに関する懸念 67

5.2.4.2 品質測定基準およびデータモデルの標準化 69

5.2.4.3 熟練労働力の不足および研修のギャップ 69

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 70

5.4 業界のトレンド 71

5.4.1 AI による予測分析 71

5.4.2 クラウドベースの品質管理ソリューションの統合 72

5.4.3 患者中心のケアの重視 72

5.4.4 規制の遵守とリスク管理 72

5.4.5 イノベーションのための業界横断的なコラボレーション 72

5.5 価格分析 72

5.5.1 主要企業別(2024年)の医療品質管理 (QMS) ソリューションの指標価格、主要企業別 (2024) 73

5.5.2 ヘルスケア品質管理 (QMS) ソリューションの指標価格、地域別 (2024) 74

5.5.3 価格設定モデル (定性的) 75

5.6 バリューチェーン分析 76

5.6.1 製品設計および開発 77

5.6.2 システム統合およびワークフローのカスタマイズ 77

5.6.3 導入 78

5.6.4 品質分析およびレポートのインサイト 78

5.6.5 アフターサービス 78

5.7 エコシステム分析 78

5.8 投資および資金調達シナリオ 81

5.9 技術分析 81

5.9.1 主要技術 81

5.9.1.1 品質測定および報告プラットフォーム 81

5.9.1.2 パフォーマンスおよびベンチマーク分析ツール 82

5.9.1.3 ビジネスインテリジェンス(BI)および高度な分析 82

5.9.2 補完的技術 82

5.9.2.1 相互運用性/健康情報交換(HIE)/FHIR API 82

5.9.2.2 遠隔医療および遠隔患者モニタリング(RPM) 82

5.9.2.3 データ統合/エンタープライズデータウェアハウスおよびマスターデータ管理 83

5.9.3 関連技術 83

5.9.3.1 患者エンゲージメントプラットフォームおよびポータル(PRO) 83

5.9.3.2 臨床文書改善(CDI)およびコーディング/RCM システム 83

5.9.3.3 自動化および臨床医の環境サポート(RPA、音声/AI スクライビング) 83

5.10 特許分析 84

5.11 主要会議およびイベント、2025年~2026年 86

5.12 ケーススタディ分析 87

5.12.1 ケーススタディ 1:統合データと分析によるコスト削減とケアの質の向上 87

5.12.2 ケーススタディ 2:自動化された品質報告による正確性とコンプライアンスの向上 87

5.12.3 ケーススタディ 3:自動化された品質管理による介護施設のコンプライアンスと業務効率の向上 88

5.13 規制分析 88

5.13.1 規制機関、政府機関、およびその他の組織 89

5.13.2 規制の展望 91

5.13.2.1 北米 91

5.13.2.2 ヨーロッパ 92

5.13.2.3 アジア太平洋地域 92

5.13.2.4 中東およびアフリカ 93

5.13.2.5 ラテンアメリカ 93

5.14 ポーターの 5 つの力分析 94

5.14.1 供給者の交渉力 95

5.14.2 購入者の交渉力 95

5.14.3 新規参入者の脅威 96

5.14.4 代替品の脅威 96

5.14.5 競争の激しさ 96

5.15 主要なステークホルダーと購買基準 96

5.15.1 購買プロセスにおける主要なステークホルダー 97

5.15.2 購買基準 98

5.16 満たされていないニーズの分析 98

5.16.1 現在の満たされていないニーズ 98

5.16.2 エンドユーザーの期待 100

5.17 ビジネスモデルの分析 101

5.17.1 サブスクリプションベース(SAAS)モデル 101

5.17.2 ライセンスおよび永久ソフトウェアモデル 101

5.17.3 従量制/取引ベースのモデル 101

5.17.4 分析およびベンチマークサービスモデル 101

5.17.5 品質変革およびコンサルティングモデル 101

5.18 AI/GEN AI が医療品質管理 (QMS) 市場に与える影響 102

5.18.1 はじめに 102

5.18.2 医療品質管理(QMS)市場における AI/GEN AI の市場の可能性 103

5.18.3 AI/GEN AI の導入に関するケーススタディ 104

5.18.3.1 AI を活用した仮想ケアプラットフォームによる医療品質管理(QMS)の変革 104

5.18.4 相互接続および隣接エコシステムに対する AI/GEN AI の影響 105

5.18.4.1 患者エンゲージメントソリューション 105

5.18.4.2 人口の健康管理 105

5.18.4.3 患者の安全ソフトウェア 106

5.18.5 ユーザーの受容度と影響評価 106

5.18.5.1 ユーザーの受容度 106

5.18.5.1.1 ユーザー A:病院 106

5.18.5.1.2 ユーザー B:外来および通院治療センター 106

5.18.5.2 影響評価 107

5.18.5.2.1 ユーザー A:病院 107

5.18.5.2.2 ユーザー B:外来および通院治療センター 107

5.19 2025 年の米国関税が医療品質管理(QMS)市場に与える影響 108

5.19.1 はじめに 108

5.19.2 主な関税率 108

5.19.3 価格への影響分析 109

5.19.4 国/地域への影響 109

5.19.4.1 米国 109

5.19.4.2 ヨーロッパ 110

5.19.4.3 アジア太平洋地域 110

5.19.5 最終用途産業への影響 110

5.19.5.1 医療提供者 110

5.19.5.2 医療保険者 111

6 提供内容別医療品質管理(QMS)市場 112

6.1 はじめに 113

6.2 ソフトウェア 113

6.2.1 統合スイート 114

6.2.1.1 ケアの連続性全体を通じて品質を管理するためのプラットフォームの必要性が高まり、統合スイートの需要を牽引 114

6.2.2 ポイントソリューション 115

6.2.2.1 企業全体での導入を必要とせずに特定の課題に対処するターゲットを絞ったツールの必要性が高まり、市場を牽引 115

6.3 サービス 116

6.3.1 導入およびトレーニング 118

6.3.1.1 市場を後押しする、導入およびトレーニングサービスに関連する構造化された導入と従業員トレーニング 118

6.3.2 サポートサービス 118

6.3.2.1 医療品質管理 (QMS) システムの信頼性の高いパフォーマンスを確保し、成長を支援する継続的な技術支援 118

6.3.3 コンサルティングサービス 119

6.3.3.1 コンサルティングサービスの需要を促進する、戦略的アドバイザリーやプロセス最適化などのメリット 119

6.3.4 その他のサービス 120

7 機能別ヘルスケア品質管理 (QMS) 市場 121

7.1 はじめに 122

7.2 文書管理 122

7.2.1 標準化された臨床および業務ワークフロー、信頼性の高い監査証跡などのメリットによる需要の促進 122

7.3 リスク管理 123

7.3.1 患者の安全性とコンプライアンスの向上を目的としたリスク管理ソリューションの採用増加が成長を推進 123

7.4 監査管理 124

7.4.1 市場を支援する業務効率の向上のための監査管理システムの採用の増加 124

7.5 CAPA および不適合管理 125

7.5.1 成長を促進する、医療の質とコンプライアンスを強化するための CAPA および不適合管理のニーズの高まり 125

7.6 変更管理 126

7.6.1 コンプライアンスと品質を強化し、市場を活性化するための変更管理ソリューションの採用増加 126

7.7 苦情管理 127

7.7.1 患者安全と規制コンプライアンスを強化し、市場を推進するための苦情管理システムの活用拡大 127

7.8 トレーニング管理 128

7.8.1 市場成長に貢献するトレーニング管理ツールによる従業員の準備態勢の強化 128

7.9 その他の機能 129

8 ユースケース別ヘルスケア品質管理(QMS)市場 131

8.1 はじめに 132

8.2 品質報告 132

8.2.1 市場を活性化するための医師パフォーマンスの体系的な収集および分析などの利点 132

8.3 ビジネスインテリジェンスおよび分析 133

8.3.1 成長を促進するための効率性と説明責任を強化する高度な分析の導入 133

8.4 臨床リスク管理 134

8.4.1 患者の安全、ケアの質、組織の回復力を強化するための臨床リスク管理の導入 134

8.5 プロバイダーのパフォーマンス管理 135

8.5.1 成長を支援するための、医療におけるデータ駆動型の品質管理による臨床医およびネットワークのパフォーマンスの最適化 135

8.6 規制および認定のコンプライアンス 136

8.6. 1 市場を牽引する、積極的な規制および認定コンプライアンス管理による医療の質の向上 136

8.7 患者の体験と関与 137

8.7.1 市場を推進するためのケアの質と業務パフォーマンスの強化に向けた患者体験と関与の向上 137

9 エンドユーザー別医療品質管理(QMS)市場 139

9.1 はじめに 140

9.2 医療提供者 140

9.2.1 病院 141

9.2.1.1 需要を牽引する、標準化されたケアプロトコルおよびコンプライアンス対策の導入の増加 141

9.2.2 外来および救急医療センター 143

9.2.2.1 市場を活性化するためのワークフローの効率化と患者アクセス改善のニーズの高まり 143

9.2.3 医師およびグループ診療 143

9.2.3.1 ケアの調整とパフォーマンスの追跡を強化し、導入を促進する能力 143

9.2.4 長期ケアおよび急性期後施設 144

9.2.4.1 患者の安全性と業務効率の最適化などのメリットが成長を促進 144

9.2.5 その他の医療提供者 145

9.3 医療保険者 146

9.3.1 公的保険者 147

9.3.1.1 データに基づく洞察を活用して、国民の健康を改善し、コンプライアンスを確保して成長を支援する 147

9.3.2 民間保険者 148

9.3.2.1 成果の追跡、ケアのギャップの特定、需要拡大のための介入の最適化を行うツールの能力 148

10 地域別医療品質管理(QMS)市場 149

10.1 はじめに 150

10.2 北米 151

10.2.1 北米のマクロ経済見通し 152

10.2.2 米国 156

10.2.2.1 米国は、医療品質管理(QMS)の世界市場を支配する見込みです。 156

10.2.3 カナダ 160

10.2.3.1 市場成長を促進する政府支援とデジタルヘルス導入の拡大 160

10.3 ヨーロッパ 164

10.3.1 ヨーロッパのマクロ経済見通し 165

10.3.2 英国 169

10.3.2.1 市場成長を促進するデジタルヘルスインフラと臨床イノベーションの拡大 169

10.3.3 ドイツ 173

10.3.3.1 ドイツの医療品質管理(QMS)市場における運用上および規制上の課題が成長を制限 173

10.3.4 フランス 176

10.3.4.1 市場の普及を促進する国家品質戦略と病院の近代化 176

10.3.5 イタリア 180

10.3.5.1 成長を妨げるイタリアの医療品質管理(QMS)市場における課題と地域格差 180

10.3.6 スペイン 184

10.3.6.1 スペインの医療品質管理(QMS)市場を牽引する、価値に基づく医療改革とデジタル報告 184

10.3.7 その他のヨーロッパ諸国 188

10.4 アジア太平洋地域 192

10.4.1 アジア太平洋地域のマクロ経済見通し 193

10.4.2 日本 197

10.4.2.1 日本の医療品質管理(QMS)を強化するための AI 規制の統合 197

10.4.3 中国 201

10.4.3.1 中国の医療品質管理(QMS)市場の成長を制限する課題と運用上の障壁 201

10.4.4 インド 205

10.4.4.1 インドの医療品質管理(QMS)市場の成長を推進する公衆衛生改革と規制監督 205

10.4.5 韓国 209

10.4.5.1 韓国の医療品質管理(QMS)市場を推進するデジタルトランスフォーメーション 209

10.4.6 オーストラリア 213

10.4.6.1 労働力不足とスタッフ研修レベルのばらつきが市場成長を阻害する 213

10.4.7 その他のアジア太平洋地域 217

10.5 ラテンアメリカ 221

10.5.1 ラテンアメリカの巨視的経済見通し 221

10.5.2 ブラジル 225

10.5.2.1 ブラジル、ラテンアメリカの医療品質管理(QMS)市場を支配する見込み 225

10.5.3 メキシコ 229

10.5.3.1 メキシコ、ラテンアメリカの医療品質管理(QMS)市場において重要な存在として台頭する見込み 229

10.5.4 その他のラテンアメリカ諸国 233

10.6 中東およびアフリカ 237

10.6.1 中東およびアフリカの巨視的経済見通し 238

10.6.2 GCC 諸国 242

10.6.2.1 サウジアラビア 247

10.6.2.1.1 市場成長を支援する規制改革とビジョン2030への投資 247

10.6.2.2 アラブ首長国連邦 251

10.6.2.2.1 市場成長を推進する認定および患者安全の取り組み 251

10.6.2.3 その他のGCC諸国 254

10.6.3 その他中東およびアフリカ諸国 258

11 競争環境 263

11.1 概要 263

11.2 主要企業の戦略/勝利への権利 263

11.2.1 ヘルスケア品質管理(QMS)市場における主要企業の戦略の概要 263

11.3 収益分析、2020年~2024年 265

11.4 2024 年の市場シェア分析 266

11.5 ブランド/製品比較 269

11.6 企業評価および財務指標 270

11.6.1 財務指標 270

11.6.2 企業評価 270

11.7 企業評価マトリックス:主要企業、2024年 270

11.7.1 スター企業 271

11.7.2 新興リーダー企業 271

11.7.3 普及型プレイヤー 271

11.7.4 参加者 271

11.7.5 企業のフットプリント:主要企業、2024年 273

11.7.5.1 企業のフットプリント 273

11.7.5.2 地域のフットプリント 274

11.7.5.3 提供サービスのフットプリント 275

11.7.5.4 機能のフットプリント 276

11.7.5.5 ユースケースのフットプリント 277

11.7.5.6 エンドユーザーのフットプリント 278

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 279

11.8.1 進歩的な企業 279

11.8.2 対応力のある企業 279

11.8.3 ダイナミックな企業 279

11.8.4 スタートブロック 279

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 281

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 281

11.8.5.2 スタートアップ/中小企業の競争力ベンチマーク 282

11.9 競争シナリオ 283

11.9.1 製品の発売と機能強化 283

11.9.2 取引 284

11.9.3 その他の動向 285

12 企業プロフィール 286

12.1 主要企業 286

12.1.1 NUANCE COMMUNICATIONS, INC. (MICROSOFT) 286

12.1.1.1 事業概要 286

12.1.1.2 提供製品およびサービス 287

12.1.1.3 最近の動向 288

12.1.1.3.1 取引 288

12.1.1.4 MnMの見解 288

12.1.1.4.1 勝利の権利 288

12.1.1.4.2 戦略的選択 289

12.1.1.4.3 弱みと競合の脅威 289

12.1.2 PREMIER INC. 290

12.1.2.1 事業概要 290

12.1.2.1.1 提供製品およびサービス 291

12.1.2.2 最近の動向 292

12.1.2.2.1 製品の強化 292

12.1.2.2.2 取引 292

12.1.2.3 MnMの見解 293

12.1.2.3.1 勝利の権利 293

12.1.2.3.2 戦略的選択 293

12.1.2.3.3 弱みと競合の脅威 293

12.1.3 OPTUM, INC. (UNITEDHEALTH GROUP) 294

12.1.3.1 事業概要 294

12.1.3.2 提供製品およびサービス 295

12.1.3.3 最近の動向 296

12.1.3.3.1 製品の発売および機能強化 296

12.1.3.3.2 取引 296

12.1.3.4 MnMの見解 297

12.1.3.4.1 勝利の権利 297

12.1.3.4.2 戦略的選択 297

12.1.3.4.3 弱点と競争上の脅威 297

12.1.4 INTELEX TECHNOLOGIES (FORTIVE) 298

12.1.4.1 事業概要 298

12.1.4.2 提供製品およびサービス 299

12.1.4.3 最近の動向 300

12.1.4.3.1 製品の発売および機能強化 300

12.1.4.3.2 事業拡大 300

12.1.4.4 MnMの見解 301

12.1.4.4.1 勝利の権利 301

12.1.4.4.2 戦略的選択 301

12.1.4.4.3 弱点と競争上の脅威 301

12.1.5 DNV 302

12.1.5.1 事業概要 302

12.1.5.2 提供製品およびサービス 303

12.1.5.3 最近の動向 304

12.1.5.3.1 製品発売 304

12.1.5.3.2 取引 304

12.1.5.4 MnMの見解 304

12.1.5.4.1 勝利の権利 304

12.1.5.4.2 戦略的選択 305

12.1.5.4.3 弱点と競争上の脅威 305

12.1.6 RLDATIX 306

12.1.6.1 事業概要 306

12.1.6.2 提供製品・サービス 306

12.1.6.3 最近の動向 307

12.1.6.3.1 製品の発売・機能強化 307

12.1.6.3.2 取引 307

12.1.6.3.3 その他の動向 308

12.1.6.4 MnMの見解 308

12.1.6.4.1 勝利の権利 308

12.1.6.4.2 戦略的選択 308

12.1.6.4.3 弱点と競争上の脅威 308

12.1.7 RISKONNECT, INC. 309

12.1.7.1 事業概要 309

12.1.7.2 提供製品およびサービス 309

12.1.7.3 最近の動向 310

12.1.7.3.1 製品の機能強化 310

12.1.7.3.2 取引 310

12.1.8 HCI 312

12.1.8.1 事業概要 312

12.1.8.2 提供製品およびサービス 312

12.1.8.3 最近の動向 313

12.1.8.3.1 製品発売 313

12.1.8.3.2 その他の動向 313

12.1.9 IDEAGEN 314

12.1.9.1 事業概要 314

12.1.9.2 提供製品およびサービス 314

12.1.9.3 最近の動向 315

12.1.9.3.1 製品発売 315

12.1.9.3.2 取引 315

12.1.10 MEDISOLV, INC. 316

12.1.10.1 事業概要 316

12.1.10.2 提供製品およびサービス 316

12.1.10.3 最近の動向 317

12.1.10.3.1 製品の承認および改良 317

12.1.10.3.2 取引 318

12.1.11 VĀLENZ HEALTH 319

12.1.11.1 事業概要 319

12.1.11.2 提供製品およびサービス 319

12.1.11.3 最近の動向 320

12.1.11.3.1 製品発売 320

12.1.11.3.2 取引 320

12.1.12 ODITEK SOLUTIONS 321

12.1.12.1 事業概要 321

12.1.12.2 提供製品およびサービス 322

12.1.13 THE PATIENT SAFETY COMPANY (TPSC) 323

12.1.13.1 事業概要 323

12.1.13.2 提供製品およびサービス 323

12.1.13.3 最近の動向 324

12.1.13.3.1 製品の機能強化 324

12.1.14 MORCARE 325

12.1.14.1 事業概要 325

12.1.14.2 提供製品およびサービス 325

12.1.15 YOUCOMPLY, LTD. (VICLARITY) 327

12.1.15.1 事業概要 327

12.1.15.2 提供製品およびサービス 327

12.1.15.3 最近の動向 328

12.1.15.3.1 製品の発売および機能強化 328

12.1.16 SIMPLERQMS 329

12.1.16.1 事業概要 329

12.1.16.2 提供製品およびサービス 329

12.1.17 NAVEX GLOBAL, INC. (GOLDMAN SACHS) 330

12.1.17.1 事業概要 330

12.1.17.2 提供製品およびサービス 331

12.1.17.3 最近の動向 332

12.1.17.3.1 製品の機能強化 332

12.1.17.3.2 取引 332

12.1.18 PROVIDERTRUST 333

12.1.18.1 事業概要 333

12.1.18.2 提供製品およびサービス 333

12.1.18.3 最近の動向 334

12.1.18.3.1 製品の発売 334

12.1.18.3.2 取引 334

12.1.19 MEDTRAINER 335

12.1.19.1 事業の概要 335

12.1.19.2 提供製品およびサービス 335

12.1.19.3 最近の動向 336

12.1.19.3.1 製品発売 336

12.1.19.3.2 取引 336

12.1.19.3.3 その他の動向 336

12.2 その他のプレーヤー 337

12.2.1 OKKALA SOLUTIONS PRIVATE LIMITED 337

12.2.2 SAFEQUAL 338

12.2.3 EFFIVITY TECHNOLOGIES, INC. 339

12.2.4 TITLE21 HEALTH SOLUTIONS 340

12.2.5 MEDBLAZE (INFINI) 341

12.2.6 ETASKPRO 342

12.2.7 QUALITYZE 343

12.2.8 KARMINN CONSULTANCY NETWORK 344

12.2.9 MEG 345

13 付録 346

13.1 ディスカッションガイド 346

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 351

13.3 カスタマイズオプション 353

13.4 関連レポート 353

13.5 著者詳細 354

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/