熱交換器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、最終用途産業からの需要増加により、予測期間中に高い成長が見込まれます。

市場の成長は、産業の成長と最終用途分野への投資拡大に起因しています。

新興国における急速な成長は、市場プレイヤーにとって有利な機会を提供すると予想されます。

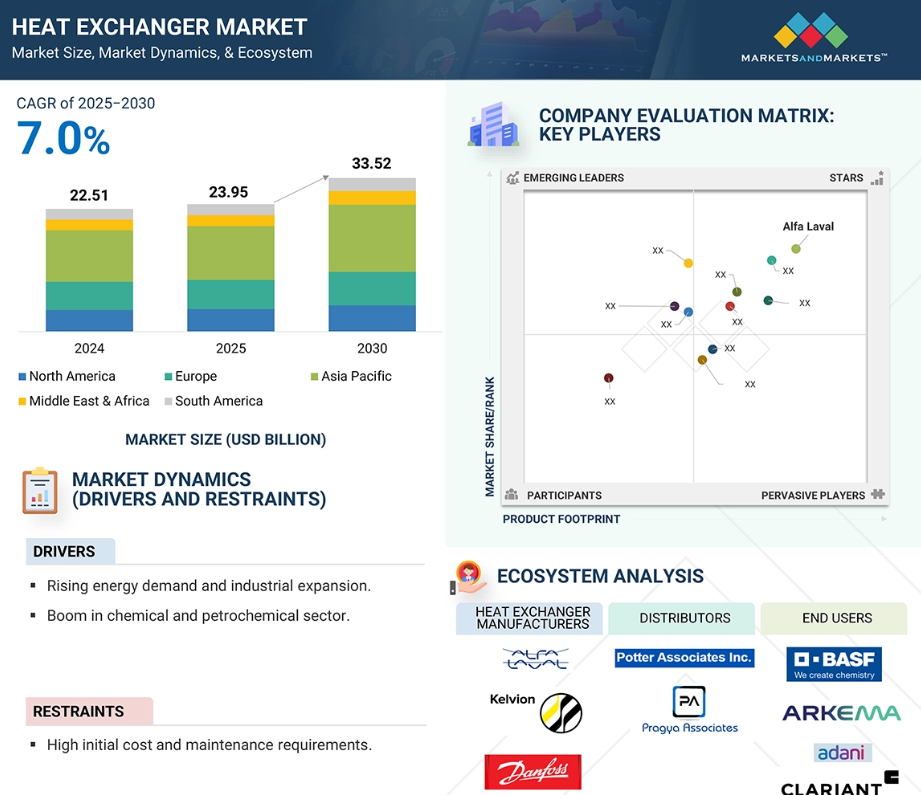

アジア太平洋地域の熱交換器市場は、2030年までに93億7000万米ドル規模に達し、予測期間中は年平均成長率(CAGR)8.4%で成長すると見込まれています。

巨額の資本投資が、この市場の成長における課題となっています。

世界の熱交換器市場の動向

推進要因:エネルギー効率規制の強化

厳格なエネルギー効率化法規制が市場の成長を牽引する主要な要因となっております。化学、石油化学、食品・飲料、電力、HVACR(冷暖房・換気・空調)などの様々な最終用途セクターにおける投資判断に影響を与えています。政府や規制機関は、エネルギー使用量の削減、温室効果ガス排出量の低減、プロセス効率の向上を図るため、より厳しい法規制を実施しております。熱管理および廃熱回収技術の中核要素である熱交換器は、これらの目標達成において重要な役割を果たしております。

例えばEUでは、エネルギー効率指令により工場建物のエネルギー性能向上が義務付けられ、高効率熱回収システムの広範な導入が促進されています。同様にアメリカでは、エネルギー省が性能基準を設定し、間接的に高効率熱交換器技術を利用する産業を後押ししています。新興大国である中国とインドも、国際的な気候変動対策への義務履行や外国エネルギーへの依存度低減を目的として、環境規制を導入しつつあります。

こうした規制の推進により、既存燃焼設備の改修が促進され、特に化学、石油・ガス、HVAC、発電、食品加工などのエネルギー集約型産業において、新規プラントへの設置が加速しています。これら全ての要因が市場の成長を牽引しています。

抑制要因:原材料価格の変動

熱交換器市場における最大の制約要因の一つは、原材料価格の変動です。これは、システム製造がステンレス鋼、銅、アルミニウム、チタンなどの金属に大きく依存しているためです。これらの金属は高い熱伝導率、耐食性、機械的強度を理由に選択されますが、価格は市場全体の状況に応じて変動します。需要と供給の変動、地政学的緊張、鉱物資源・鉱業政策、貿易戦争、為替レートなどの要因により、原材料価格は高い変動性を示す可能性があります。これらの必須金属の価格が急騰した場合、製造業者は生産コストの増加を負担せざるを得ず、利益率の低下または購入者への製品価格転嫁につながります。このようなコストリスクは、特に設備投資に制約のある事業において、投資計画の遅延を招く傾向があります。さらに、熱交換器の主要応用分野であるエネルギー、化学処理、あるいは冷暖房空調システムにおける大規模資本プロジェクトは、設備調達における予期せぬコスト上昇により資金制約に直面する可能性があります。インド、中国、ブラジル、南アフリカといったコスト感応度の高い新興経済国では、こうした価格変動が市場の成長を抑制する要因となり得ます。生産者は長期供給契約や代替材料によるリスク軽減を試みていますが、原材料コストに関する継続的な不確実性は、市場における持続的成長の主要な障壁であり続けています。

機会:新興市場における成長

新興市場の成長は、アジア太平洋、ラテンアメリカ、中東、アフリカ諸国における工業化、都市化、製造能力の増強に牽引され、世界の熱交換器業界にとって大きなチャンスです。これらの市場では、発電、石油・ガス、化学処理、HVACR(冷暖房・換気・空調)、食品・飲料、水処理など、あらゆる産業分野で大規模な投資が行われています。これらの産業はすべて、最適な稼働状態を確保するために高性能な熱交換システムに大きく依存しています。これらの経済圏における人口増加、生活水準の向上、エネルギー需要の増大は、政府や民間企業がインフラや製造施設の改善を追求する要因となっており、その結果、熱交換器に対する大きな需要が生まれています。インドでは、持続的な産業成長に加え、大規模インフラプロジェクトや発電容量の増加が、製造業やユーティリティ分野において熱交換器技術の高度化を迫っております。世界の製造業の中心地である中国は、重工業や化学プロセス分野で引き続き主導的立場にあり、熱交換装置に対する膨大かつ持続的な需要を生み出しております。同様に中東地域では、化学・石油化学複合施設や海水淡水化プラントの拡張が、効果的な熱交換システムへの需要を喚起しております。ラテンアメリカ、特にブラジルにおける石油精製・化学製造の拡大は、高付加価値のビジネスチャンスを生み出しています。成長著しい経済圏におけるこうした大規模な産業推進は、今後数年間で世界的な熱交換器市場の主要な成長ドライバーとなるでしょう。

課題:多額の資本投資

多額の資本投資が必要となる点が、熱交換器市場、特に中小企業(SME)にとっての主要な課題です。熱交換器の製造、組立、設置、特にプレート&フレーム、シェル&チューブ、空冷式熱交換器などの新規・先進種類は、ステンレス鋼、チタン、特殊合金といった高品質材料を使用するため、過酷な稼働条件下でも耐食性に優れた特性を有しています。こうした材料の使用により、多額の資本資金が必要となります。さらに、精密なエンジニアリング、安全・環境基準への適合、強化された伝熱面やスマート監視システムなどの新技術導入が、生産コストをさらに押し上げます。エンドユーザーにとっては、初期設備投資額が通常、機器本体価格を上回ります。これには、用地整備、システム統合、専門技術者による作業、長期的な効率性を確保するための定期的なメンテナンスなどが含まれます。資金面での制約が大きい新興市場では、こうした高額な初期投資が、長期的な運用面や省エネルギー面でのメリットにもかかわらず、導入を阻害または妨げる可能性があります。さらに、不安定な原材料価格や為替レートもコストの不確実性をさらに増幅させ、投資計画の立案を困難にします。その結果、熱交換器は発電、化学プロセス、石油・ガス産業において非常に重要である一方、膨大な資本要件が障壁となり、特に財務的余裕が限られている企業にとっては大きな課題となっています。

世界の熱交換器市場におけるエコシステム分析

熱交換器市場は、製造業者、原材料供給業者、設備供給業者、流通業者、政府、最終用途産業など、複雑なエコシステムを有しております。この市場における主要企業には、熱交換器製品の製造において確固たる地位を築き、財務的に安定した企業が名を連ねております。これらの企業は長年にわたり市場で事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しております。

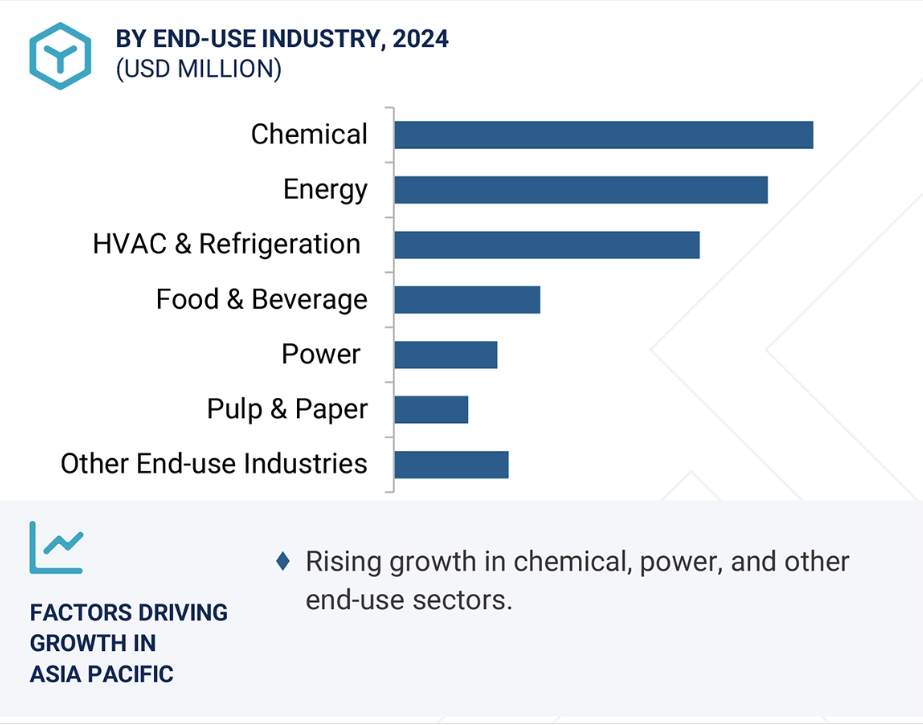

予測期間中、化学セグメントのエンドユーザー産業の種類が熱交換器市場で最大のセグメントとなる見込みです

化学部門は、蒸留、凝縮、化学合成などのプロセスにおいて、正確な温度制御、効果的な熱回収、腐食性または高温流体の取り扱いにおける安全性が求められるため、世界の熱交換器市場で最大の割合を占めています。熱交換器は、エネルギー効率の向上、運転コストの最小化、プロセス安定性の達成において極めて重要であり、化学製造プラントにおいて不可欠な存在です。石油化学製品、グリーンケミストリーソリューション、特殊化学品への需要増加は、高性能熱交換器システムへの需要をさらに高めています。地域的には、大規模経済圏が積極的な産業成長によりこの需要を牽引しています。中国では、製造業と都市化の力強い成長を背景に、ポリマーや特殊化学品への投資により化学産業が成長を続けております。インドでは、政府の支援政策、増加する外国直接投資(FDI)、国内消費に後押しされ、化学品、石油・ガス、特殊化学品、農薬製造が著しい成長を遂げております。現在、インドの化学産業の市場規模は2,200億米ドルと評価されており、2040年までに1兆米ドルに達すると予測されています。また、インドの化学・石油化学セクターには約1,070億米ドルの投資が見込まれています。高度な製造能力を有する日本は、特殊化学品および精密化学品分野を支えるため、省エネルギー型の高品質熱交換器ソリューションに注力しております。同時に、サウジアラビアをはじめとするGCC諸国も化学・石油ガス市場の主要プレイヤーとして、リスクフリーかつ効率的な操業に不可欠な信頼性の高い熱交換器システムを必要としております。こうした主要国における動向は、熱交換器の最大の最終用途市場として化学産業を世界的に強化するものです。

予測期間中、金属が熱交換器市場の最大セグメントとなる見込み

金属セクターは、高い熱伝導率、強度、過酷な作業環境への耐性を主な強みとして、世界的な熱交換器市場において最大の材料セクターを占めています。ステンレス鋼、炭素鋼、銅、アルミニウム、チタンは、効率的な熱伝達と、最大級の耐圧性、温度変動耐性、耐食性を兼ね備えているため、熱交換器の製造に主に使用されています。例えば、ステンレス鋼は食品、化学、製薬などの極めて耐食性が求められる用途で非常に広く使用されています。一方、銅とアルミニウムは優れた熱伝達率と軽量性から、HVAC(冷暖房換気)、冷凍、発電分野で一般的に利用されています。これらの分野での優位性は、シェル&チューブ式、プレート&フレーム式、空冷式など多様な熱交換器構成への適応性によっても支えられており、化学、発電、石油・ガス、空調設備など様々な産業における幅広い最終用途に対応しています。アジア太平洋地域の高需要市場では、急速に発展する化学・エネルギー産業において、腐食性流体や高圧条件に対応するため、堅牢な金属製熱交換器の需要が高まっています。ヨーロッパでは、厳格なエネルギー効率基準と環境規制により、高性能ステンレス鋼やチタン製熱交換器への移行が進んでいます。同様に、北米アメリカでは石油・ガス生産量と発電活動の拡大が、優れた耐久性を備えた金属製ソリューションへの高い需要を牽引し、このセグメントの市場リーダーシップを確固たるものにしております。

予測期間中、アジア太平洋地域は熱交換器市場において最も急速な成長が見込まれる地域と予測されております

アジア太平洋地域は、中国、インド、日本、東南アジア諸国などの主要経済圏における急速な工業化、都市化、インフラ整備の進展により、世界の熱交換器市場を牽引しております。化学、電力、食品・飲料、HAVCR(冷暖房空調)などのエンドユーザー産業の加速は、高性能熱交換器の需要を大幅に押し上げています。

インドでは、投資の増加、パーソナルケア製品やホームケア製品などからの需要拡大に牽引され、化学産業が急速に成長しています。インドの化学品・石油化学製品需要は2040年までに1兆米ドルに達すると予測されています。有利な政策、政府支援、強力な消費者基盤により、多くの企業が需要に対応すべく生産能力を拡大しており、これが熱交換器市場の成長を後押ししています。同様に、中国政府が環境基準を満たす化学品開発を支援する方針を強く打ち出していることも、熱交換器市場の成長を促進しています。

さらに、中産階級人口の増加、所得向上、製造業への投資拡大に支えられ、同地域では電力および食品・飲料産業でも著しい成長が見られます。大規模な消費者基盤、コスト競争力のある製造環境、原材料の容易な入手可能性、有利な規制・政策により、アジア太平洋地域は主要な推進市場としての地位を確立しています。

2025-2030年における最高CAGR市場

アジア太平洋地域が最速成長市場

熱交換器市場の最近の動向

- 2025年7月、アルファ・ラバル社は、クリーン水素生産から重工業プロセスに至る効率的かつ信頼性の高い熱ソリューションへの需要増に対応するため、TS25半溶接式熱交換器を発表しました。卓越した性能、汎用性、安全性を備え、コンパクト設計により限られたスペースで高容量を実現します。

- 2025年3月、アルファ・ラバルはファイブス・グループ傘下の事業部門であるファイブス・クライオジェニクスを、現金・負債なしの固定価格8億8400万米ドルで買収する拘束力のあるプットオプション契約を締結したことを発表しました。フランスに本社を置くファイブス・クライオジェニクスは、極低温熱交換およびポンプ技術における世界的なリーダーとして認知されています。本買収は関連する労働協議会との協議を経て、最終的な買収契約の締結が予定されております。この戦略的買収により、アルファ・ラバルのガス液化向け熱交換器・ポンプ製品ポートフォリオが大幅に強化されます。

- 2023年9月、ケルビオン・ホールディングGmbHは、多様な最終用途分野における熱交換器の需要増に対応するため、ザールシュテット工場の生産能力拡大に430万米ドルを投資いたしました。この拡張により、年間15万台の追加熱交換器製造が可能となり、アメリカ市場でのプレゼンス拡大と、冷凍・データセンター産業における優先パートナーとしての地位確立という同社の戦略目標に沿うものです。

- 2021年7月、エクスチェンジャー・インダストリーズ・リミテッド(EIL)はヨーロッパを代表する熱交換器メーカーであるHRSヒートエクスチェンジャーズ社を買収いたしました。EILによるこの戦略的買収は、HRSの技術力をEILの発電、液化天然ガス(LNG)、再生可能エネルギー、電力貯蔵、バイオ燃料分野への事業拡大と組み合わせることで、新たなビジネスチャンスを創出することを目的としております。統合された事業は、環境に配慮した熱交換ソリューションを顧客に提供することで、成長の見通しを創出することが期待されています。

主要市場プレイヤー

熱交換器市場の主要プレイヤーには以下が含まれます

Alfa Laval (Sweden)

Kelvion Holding GmbH (Germany)

Danfoss (Denmark)

Exchanger Industries Limited (Canada)

Mersen (France)

API Heat Transfer (US)

BOYD (US)

Johnson Controls (Ireland)

Xylem (US)

Wabtec Corporation (US)

SPX Flow (US)

Lennox International Inc. (US)

Modine Manufacturing Company (US)

Wieland (Germany)

Air Products & Chemicals, Inc. (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場と地域分布 30

1.3.2 対象範囲と除外項目 30

1.3.3 対象期間 31

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 ステークホルダー 31

1.5 変更点の概要 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 一次インタビュー参加者リスト – 需要側および供給側 35

2.1.2.3 主要な産業インサイト 36

2.1.2.4 専門家インタビューの内訳 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 37

2.3 データの三角測量 38

2.4 調査の前提条件 39

2.5 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 熱交換器市場におけるプレイヤーにとっての魅力的な機会 43

4.2 熱交換器市場(種類別) 43

4.3 熱交換器市場(最終用途産業別) 44

4.4 熱交換器市場(国別) 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 新興経済国における工業化の進展 46

5.2.1.2 エネルギー効率規制の強化と排出基準の厳格化 46

5.2.1.3 HVACおよび冷凍機器への需要増加 47

5.2.1.4 ヒートポンプへの需要拡大 47

5.2.1.5 持続可能で低エネルギー消費、かつ

コスト効率に優れた熱交換器への需要増加 48

5.2.2 抑制要因 48

5.2.2.1 原材料価格の変動 48

5.2.2.2 エネルギー効率に対する認識不足 49

5.2.2.3 バッテリー式電気自動車の需要拡大 49

5.2.3 機会 50

5.2.3.1 原子力発電所の増加 50

5.2.3.2 熱交換器のアフターマーケットの拡大 50

5.2.4 課題 50

5.2.4.1 フッ素系温室効果ガスに関する規制 50

5.2.4.2 資本集約的な市場 51

5.3 ポーターの5つの力分析 52

5.3.1 代替品の脅威 53

5.3.2 供給者の交渉力 53

5.3.3 新規参入の脅威 53

5.3.4 購入者の交渉力 53

5.3.5 競争の激しさ 54

5.4 主要な利害関係者および購買基準 54

5.4.1 購買プロセスにおける主要な利害関係者 54

5.4.2 購買基準 55

5.5 マクロ経済指標 55

5.5.1 世界GDP動向 55

5.5.2 石油・ガス統計 58

5.5.3 発電統計 59

6 産業動向 60

6.1 はじめに 60

6.2 バリューチェーン分析 60

6.3 規制環境 62

6.3.1 規制 62

6.3.1.1 北米 62

6.3.1.2 ヨーロッパ 63

6.3.1.3 アジア太平洋地域 63

6.3.2 規格 64

6.3.2.1 ISO 27.060.30 64

6.3.2.2 BS EN 308:2022 64

6.3.2.3 ASME ボイラーおよび圧力容器規格 (BPVC) 64

6.3.2.4 管式熱交換器製造業者協会 (TEMA) 規格 64

6.3.2.5 API (米国石油協会) 規格 64

6.3.2.6 PD500 規格 64

6.3.2.7 EN 13445 規格 65

6.3.3 規制機関、政府機関、その他の組織 65

6.4 貿易分析 66

6.4.1 輸入シナリオ(HSコード841950) 66

6.4.2 輸出シナリオ(HSコード841950) 67

6.5 価格分析 67

6.5.1 地域別平均販売価格動向、2022年~2030年 67

6.5.2 種類別平均販売価格動向、2024年~2030年 68

6.5.3 主要プレイヤーの平均販売価格動向、

最終用途産業別、2024年 68

6.6 投資および資金調達シナリオ 69

6.7 エコシステム 69

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 70

6.9 技術分析 70

6.9.1 主要技術 71

6.9.1.1 多機能熱交換器 71

6.9.1.2 ナノテクノロジー強化型熱交換器 71

6.9.2 補完技術 71

6.9.2.1 3Dプリント熱交換器 71

6.9.2.2 コンパクトおよびマイクログルーブ熱交換器 71

6.10 事例研究分析 71

6.10.1 APIヒートトランスファー 71

6.10.2 BOYD 72

6.10.3 API HEAT TRANSFER 72

6.11 主要会議およびイベント(2025年~2026年) 73

6.12 特許分析 75

6.12.1 調査方法 75

6.12.2 特許の種類 75

6.12.3 公開動向 76

6.12.4 インサイト 76

6.12.5 管轄区域分析 77

6.12.6 主要出願者 77

7 熱交換器市場(種類別) 79

7.1 はじめに 80

7.2 シェル&チューブ式熱交換器 82

7.2.1 様々な最終用途産業からの需要増加が市場を牽引する 82

7.2.2 管式熱交換器

83 7.2.3 固定管式熱交換器 83

7.2.3 固定管式熱交換器 83

7.2.4 U字管式熱交換器 83

7.2.5 浮動ヘッド式熱交換器 83

7.3 プレート&フレーム式熱交換器 84

7.3.1 コスト効率性と耐久性が市場を牽引 84

7.3.2 ガスケット式プレート&フレーム熱交換器 84

7.3.3 溶接式プレート&フレーム熱交換器 84

7.3.4 ろう付け式熱交換器 85

7.4 空冷式熱交換器 85

7.4.1 化学・エネルギー産業における使用増加が市場を牽引 85

7.4.2 強制通風式熱交換器 85

7.4.3 誘導通風式熱交換器 86

7.5 その他の種類 86

7.5.1 拡張表面熱交換器 86

7.5.2 再生式熱交換器 86

8 材質別熱交換器市場 87

8.1 はじめに 88

8.1.1 金属 90

8.1.1.1 高い熱伝導性と耐久性が市場を牽引 90

8.1.1.2 鋼 91

8.1.1.2.1 炭素鋼 91

8.1.1.2.2 ステンレス鋼 91

8.1.1.3 銅 91

8.1.1.4 アルミニウム 91

8.1.1.5 チタン 92

8.1.1.6 ニッケル 92

8.1.1.7 その他の金属 92

8.1.2 合金 92

8.1.2.1 市場を牽引する、極めて環境に優しい性質 92

8.1.2.2 ニッケル合金 92

8.1.2.2.1 ハステロイ合金 92

8.1.2.2.2 インコネル合金 93

8.1.2.2.3 モネル合金 93

8.1.2.2.4 その他のニッケル合金 93

8.1.2.3 銅合金 93

8.1.2.4 チタン合金 93

8.1.2.5 その他の合金 93

8.1.3 ろう付けクラッド材 94

8.1.3.1 耐食性と熱伝導性の向上

が市場を牽引 94

8.1.3.2 銅ろう付け 94

8.1.3.3 ニッケルクラッドろう付け 94

8.1.3.4 リン銅ろう付け 94

8.1.3.5 銀ろう付け 94

8.1.3.6 その他のろう付けクラッド材料 94

9 熱交換器市場、最終用途産業別 95

9.1 はじめに 96

9.2 化学品 98

9.2.1 成長する化学産業が市場を牽引 98

9.2.2 基礎化学品 98

9.2.3 中間化学品 98

9.2.4 特殊化学品 98

9.3 エネルギー 99

9.3.1 熱回収用途の増加が市場を牽引 99

9.3.2 石油化学製品 99

9.3.3 石油・ガス 99

9.4 HVAC および冷凍 100

9.4.1 人口増加、都市化、および所得の向上

が市場を牽引 100

9.4.2 地域冷暖房 100

9.4.3 商業用冷凍 100

9.4.4 空調 100

9.4.5 産業用冷凍 101

9.5 食品・飲料 101

9.5.1 エネルギー効率化へのニーズと厳格な環境規制が市場を牽引 101

9.5.2 加工食品 101

9.5.3 乳製品 101

9.5.4 砂糖・エタノール生産 101

9.5.5 その他の食品・飲料 102

9.6 電力 102

9.6.1 熱管理の強化が市場を牽引 102

9.6.2 再生可能エネルギー 102

9.6.3 非再生可能エネルギー 102

9.7 パルプ・製紙 102

9.7.1 燃料消費量の削減と運用コストの低減

が市場を牽引 102

9.8 その他の最終用途産業 103

9.8.1 冶金 103

9.8.2 廃水処理 103

9.8.3 鉱業 103

10 地域別熱交換器市場 104

10.1 はじめに 105

10.2 北米 107

10.2.1 アメリカ 113

10.2.1.1 市場を牽引する米国エネルギー省(DOE)による効率基準の変更 113

10.2.2 カナダ 116

10.2.2.1

豊富な天然資源と多様化した経済が市場成長に寄与する見込み 116

10.2.3

メキシコ 119

10.2.3.1

人口増加が発電需要を牽引する見込み 119

10.3

ヨーロッパ 122

10.3.1

ドイツ 129

10.3.1.1 堅調な経済、最終用途産業への多額の投資が市場を牽引する見込み 129

10.3.2 フランス 132

10.3.2.1 カーボンニュートラル構想と強力な化学産業が市場成長に影響を与える見込み 132

10.3.3 英国 135

10.3.3.1 強力な最終用途産業と良好なビジネス環境が市場を促進する見込み 135

10.3.3.1 強力な最終用途産業と良好なビジネス環境が市場を後押し

135

10.3.4 イタリア 138

10.3.4.1 持続可能性へのニーズが市場を牽引

138

10.3.5 ロシア 141

10.3.5.1 石油・ガス部門による熱交換器の需要拡大 141

10.3.6 トルコ 144

10.3.6.1 都市化と生活水準の向上による需要拡大 144

10.3.7 その他のヨーロッパ 147

10.4 アジア太平洋地域 150

10.4.1 中国 157

10.4.1.1 急速な工業化と発展する最終用途産業が

市場を成長させる 157

10.4.2 日本 160

10.4.2.1 最終用途産業の成長が市場を牽引する 160

10.4.3 インド 163

10.4.3.1 エネルギー・発電

エンドユーザー産業における急速な工業化が需要を押し上げる 163

10.4.4 韓国 166

10.4.4.1 強力な化学産業と有利な政府政策が

市場を押し上げる 166

10.4.5 その他のアジア太平洋地域 169

10.5 南米アメリカ 172

10.5.1 ブラジル 177

10.5.1.1 市場に影響を与える強力な最終用途産業 177

10.5.2 アルゼンチン 180

10.5.2.1 需要拡大に向けた非水力再生可能エネルギー源への注力 180

10.5.3 南米アメリカその他 183

10.6 中東・アフリカ 186

10.6.1 GCC諸国 192

10.6.1.1 サウジアラビア 192

10.6.1.1.1 石油・ガス産業の強さが市場を牽引 192

10.6.1.2 カタール 195

10.6.1.2.1 石油・ガス産業が熱交換器の需要増加に寄与

195

10.6.1.3 その他のGCC諸国 198

10.6.1.3.1 地域冷房システムの導入と工業化の進展が市場を牽引 198

10.6.2 その他中東・アフリカ地域 201

11 競争環境 205

11.1 概要 205

11.2 主要企業の戦略 206

11.3 収益分析 207

11.4 市場シェア分析 207

11.5 企業評価と財務指標 209

11.6 ブランド比較 211

11.7 企業評価マトリックス:主要プレイヤー、2024年 211

11.7.1 スター企業 211

11.7.2 新興リーダー 211

11.7.3 普及型プレイヤー 212

11.7.4 参加企業 212

11.7.5 企業フットプリント:主要企業、2024年 213

11.7.5.1 企業フットプリント 213

11.7.5.2 地域別フットプリント 214

11.7.5.3 種類別フットプリント 215

11.7.5.4 材料フットプリント 216

11.7.5.5 最終用途産業フットプリント 217

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 219

11.8.1 先進企業 219

11.8.2 対応企業 219

11.8.3 ダイナミック企業 219

11.8.4 スタート地点 219

11.8.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 221

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 221

11.8.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 222

11.9 競争環境と動向 223

11.9.1 製品発表 223

11.9.2 取引動向 226

11.9.3 事業拡大 230

12 企業プロファイル 234

12.1 主要プレイヤー 234

12.1.1 アルファ・ラバル 234

12.1.1.1 事業概要 234

12.1.1.2 提供製品・ソリューション・サービス 235

12.1.1.3 最近の動向 239

12.1.1.3.1 製品発表 239

12.1.1.3.2 取引 240

12.1.1.3.3 事業拡大 242

12.1.1.4 MnMの見解 242

12.1.1.4.1 勝つ権利 242

12.1.1.4.2 戦略的選択 243

12.1.1.4.3 弱みと競合上の脅威 243

12.1.2 ケルビオン・ホールディングGmbH 244

12.1.2.1 事業概要 244

12.1.2.2 提供製品・ソリューション・サービス 244

12.1.2.3 最近の動向 245

12.1.2.3.1 製品発売 245

12.1.2.3.2 事業拡大 246

12.1.2.4 MnMの見解 247

12.1.2.4.1 勝利の権利 247

12.1.2.4.2 戦略的選択 247

12.1.2.4.3 弱点と競合上の脅威 247

12.1.3 ダンフォス 248

12.1.3.1 事業概要 248

12.1.3.2 提供製品・ソリューション・サービス 249

12.1.3.3 最近の動向 251

12.1.3.3.1 製品発売 251

12.1.3.3.2 取引 252

12.1.3.3.3 事業拡大 252

12.1.3.4 MnMの見解 253

12.1.3.4.1 勝つ権利 253

12.1.3.4.2 戦略的選択 253

12.1.3.4.3 弱みと競合上の脅威 253

12.1.4 エクスチェンジャー・インダストリーズ・リミテッド 254

12.1.4.1 事業概要 254

12.1.4.2 提供製品・ソリューション・サービス 254

12.1.4.3 最近の動向 256

12.1.4.3.1 新製品発表 256

12.1.4.3.2 取引 257

12.1.4.4 MnMの見解 257

12.1.4.4.1 勝つ権利 257

12.1.4.4.2 戦略的選択 257

12.1.4.4.3 弱みと競合上の脅威 257

12.1.5 MERSEN 258

12.1.5.1 事業概要 258

12.1.5.2 提供製品・ソリューション・サービス 259

12.1.5.3 最近の動向 261

12.1.5.3.1 製品発表 261

12.1.5.3.2 取引 261

12.1.5.4 MnMの見解 261

12.1.5.4.1 勝つ権利 261

12.1.5.4.2 戦略的選択 262

12.1.5.4.3 弱みと競合上の脅威 262

12.1.6 API HEAT TRANSFER 263

12.1.6.1 事業概要 263

12.1.6.2 提供製品・ソリューション・サービス 263

12.1.6.3 MnMの見解 266

12.1.7 BOYD 267

12.1.7.1 事業概要 267

12.1.7.2 提供製品・ソリューション・サービス 267

12.1.7.3 最近の動向 268

12.1.7.3.1 取引 268

12.1.7.3.2 事業拡大 268

12.1.7.4 MnMの見解 269

12.1.8 ジョンソンコントロールズ 270

12.1.8.1 事業概要 270

12.1.8.2 提供製品・ソリューション・サービス 271

12.1.8.3 最近の動向 271

12.1.8.3.1 製品発売 271

12.1.8.4 MnMの見解 271

12.1.9 ザイレム 272

12.1.9.1 事業概要 272

12.1.9.2 提供製品・ソリューション・サービス 273

12.1.9.3 最近の動向 274

12.1.9.3.1 新製品発表 274

12.1.9.4 MnMの見解 275

12.1.10 WABTEC CORPORATION 276

12.1.10.1 事業概要 276

12.1.10.2 提供製品・ソリューション・サービス 277

12.1.10.3 最近の動向 280

12.1.10.3.1 取引 280

12.1.10.3.2 事業拡大 281

12.1.10.4 MnMの見解 281

12.1.11 SPX FLOW 282

12.1.11.1 事業概要 282

12.1.11.2 提供製品・ソリューション・サービス 282

12.1.11.2.1 事業拡大 284

12.1.11.3 MnMの見解 284

12.1.12 LU-VE GROUP 285

12.1.12.1 事業概要 285

12.1.12.2 提供製品・ソリューション・サービス 286

12.1.12.3 最近の動向 287

12.1.12.3.1 取引事例 287

12.1.12.3.2 事業拡大 287

12.1.12.4 MnMの見解 288

12.1.13 レノックス・インターナショナル社 289

12.1.13.1 事業概要 289

12.1.13.2 提供製品・ソリューション・サービス 290

12.1.13.3 最近の動向 290

12.1.13.3.1 事業拡大 290

12.1.13.4 MnMの見解 290

12.1.14 モディーン・マニュファクチャリング・カンパニー 291

12.1.14.1 事業概要 291

12.1.14.2 提供製品・ソリューション・サービス 292

12.1.14.3 最近の動向 293

12.1.14.3.1 取引 293

12.1.14.4 MnMの見解 293

12.1.15 WIELAND 294

12.1.15.1 事業概要 294

12.1.15.2 提供製品・ソリューション・サービス 294

12.1.15.3 最近の動向 295

12.1.15.3.1 取引 295

12.1.15.3.2 その他の動向 296

12.1.15.4 MnMの見解 296

12.2 その他の主要企業 297

12.2.1 エア・プロダクツ・アンド・ケミカルズ社 297

12.2.2 バリクアンド・ヒート・エクスチェンジャーズ社 298

12.2.3 ブラスク社 298

12.2.4 カタラクト・スチール 299

12.2.5 チャート・産業 299

12.2.6 斗山株式会社 300

12.2.7 フンケ・ヴァルメタウシャー・アパラテバウ社 300

12.2.8 ヒサカ株式会社 301

12.2.9 ヒンドゥスタン・ドール・オリバー社 302

12.2.10 コッホ・ヒート・トランスファー社 302

12.2.11 ラディアント・ヒート・エクスチェンジャー社 303 303

12.2.12 スウェップ・インターナショナルAB 303

12.2.13 サーマックス・リミテッド 304

12.2.14 シエラS.P.A. 304

12.2.15 ヴァフテルスOy 305

13 付録 306

13.1 ディスカッションガイド 306

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 309

13.3 カスタマイズオプション 311

13.4 関連レポート 311

13.5 著者詳細 312

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/