主要な市場動向とインサイト

- 2025年、アジア太平洋地域が大型電気トラック市場を牽引し、85.1%のシェアを占めました

- 2025年、クラス7セグメントが市場を牽引し、62.7%という最大のシェアを占めました

- 2025年、ハイブリッド電気自動車(HEV)セグメントが市場を牽引しました

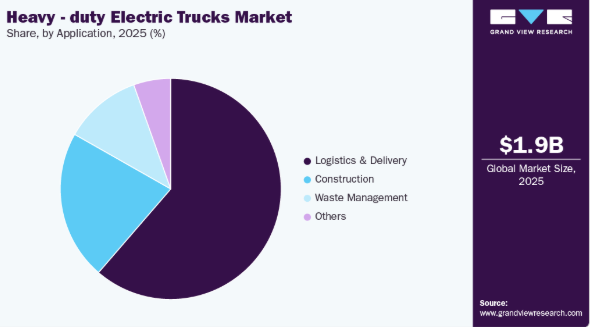

- 2025年、物流・配送セグメントが市場を牽引しました

市場規模と予測

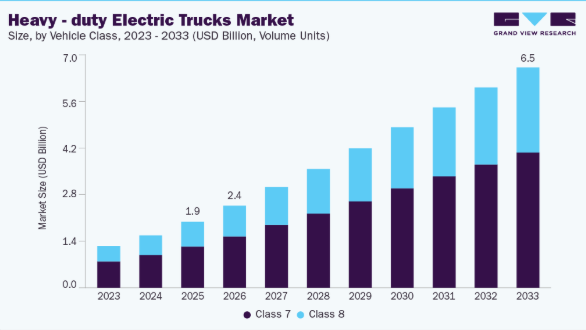

- 2025年の市場規模:19億3,000万米ドル

- 2033年の予測市場規模:64億5,000万米ドル

- CAGR(2026-2033年):15.1%

- アジア太平洋地域:2025年の最大市場

持続可能で環境に優しい取り組みへの関心が高まる中、大型電気トラックは貨物輸送、物流、建設、運輸業界でますます普及しており、貨物輸送の需要に応えるための現代的なアプローチを提供しています。

大型電気トラックは、その数多くの利点により、運輸業界を変革しています。その利点には、カーボンフットプリントの削減、性能の向上、運用効率、静粛性、経済的メリット、およびメンテナンス需要の低減などが含まれます。大型電気トラックは、CO2排出量の削減に多大な効果をもたらし、それによってよりクリーンな環境づくりに貢献しています。ディーゼルトラックと比較して優れたトルクと加速力を備えており、よりスムーズな運転体験を提供します。都市部、特に頻繁な停車が求められる環境では、大型電気トラックはディーゼル車よりも高い効率性を発揮します。騒音レベルが極めて低いため、周囲への影響を最小限に抑えて運用でき、騒音に敏感な地域や夜間作業に適しています。こうした大型電気トラックの利点が、市場の成長を促進すると期待されています。

さらに、世界各国の政府は、大型電気トラックの初期導入コストを削減することを目的として、税額控除、リベート、補助金などの購入インセンティブを提供しています。例えば、「インフレ抑制法(Inflation Reduction Act)」では、中型および大型の商用電気車両の導入を促進するための税額控除が設けられました。「適格商用クリーン車両(Qualified Commercial Clean Vehicle)」税額控除制度では、2023年1月1日以降に購入され、稼働を開始した対象となる電気トラックやその他の大型商用車両に対し、最大4万米ドルの税額控除が提供されます。このように、電気トラックなどの大型電気商用車の普及を促進するための政府の支援が高まっていることが、市場の成長をさらに後押ししています。

中型および大型トラックを含む大型車両の販売台数は、世界中で徐々に増加しています。国際エネルギー機関(IEA)によると、2023年の電気トラックの販売台数は2022年と比較して35%増加しました。中国は依然として主要市場であり、2023年の世界販売台数の70%を占めていますが、これは2022年の85%から減少しています。欧州では、2023年の電気トラックの販売台数が3倍近くに増加し、1万台を突破しました。米国でも電気トラックの販売台数が3倍に増加し、1,200台に達しました。このように、世界的な電気トラックの生産・販売の拡大が、市場の成長に寄与すると予想されます。

大型電気トラックには様々な利点があるものの、初期費用の高さ、1日あたりの航続距離の制限、および特定の条件下での運用コストの高さが、市場の成長を妨げる可能性があります。高速道路での走行は大型電気トラックのバッテリーに負担をかけるため、頻繁なバッテリー交換が必要になることがよくあります。さらに、大型電気トラックの航続距離は限られており、バッテリーの定期的な充電が必要となります。この制約は、充電ステーションを利用できない状態で長時間の運転を要する長距離輸送業務において、課題となる可能性があります。しかし、大型電気トラック技術の継続的な進歩に伴い、2026年から2033年にかけて市場の成長が加速すると予想されます。

車両クラス別分析

2025年にはクラス7セグメントが市場を支配し、世界売上高の62.72%を占めました。クラス7の大型電気トラックの車両総重量(GVWR)は、26,001ポンドから33,000ポンドの間です。クラス7電気自動車の普及を促進する政府の取り組みが増加していることが、このセグメントの成長要因となっています。2024年4月、米国環境保護庁(EPA)は、クラス7およびクラス6車両のゼロエミッション化への移行を支援することを目的とした「2024年クリーン大型車両助成プログラム」を開始しました。このプログラムでは、約10億米ドルが拠出され、ゼロエミッションではない特定の大型車両をゼロエミッション車両に置き換える取り組み、およびゼロエミッション車両の燃料供給インフラや人材の育成・開発を支援します。このように、気候変動への対策や大気汚染の削減に向けた政府の取り組みが強化されていることが、同セグメントの成長を後押ししています。

クラス8セグメントは、2026年から2033年にかけて大幅な成長が見込まれています。クラス8の大型電気トラックの総重量(GVWR)は33,001ポンド以上です。長距離貨物輸送、建設資材の運搬、鉱業などの用途におけるクラス8電気トラックの採用拡大が、同セグメントの成長要因となっています。さらに、世界市場におけるクラス8電気トラックの豊富な供給が、同セグメントの成長をさらに後押ししています。例えば、ABボルボやケンワース・トラック・カンパニーといった企業は、それぞれVNR ElectricやT680Eといったクラス8電気トラックモデルを提供しています。

推進方式に関する分析

2025年には、ハイブリッド電気自動車(HEV)セグメントが市場を支配しました。ハイブリッド大型トラックは、電気パワートレインと従来の燃焼エンジン・パワートレインの両方の利点を兼ね備えており、必要に応じて排出ガスゼロで走行できる汎用性の高い車両を提供します。これらのトラックは、HVOやバイオディーゼルで走行する際には航続距離を延長する能力を維持しており、様々な運用条件下で柔軟性と持続可能性を提供します。いくつかの有力企業によるハイブリッド大型トラックの開発が活発化していることが、このセグメントの成長要因となっています。例えば、2023年6月、FAMCOは中東で初の大型電気トラックを発売し、業界のパイオニアとしての地位と、持続可能な輸送ソリューションへの取り組みを強化しました。

バッテリー式電気自動車(BEV)セグメントは、2026年から2033年にかけて大幅な成長が見込まれています。小売業者や物流会社による配送、建設現場への資材運搬などの用途におけるバッテリー駆動大型トラックの採用拡大が、このセグメントの成長を牽引しています。さらに、自動車メーカーによる港湾、製造施設、物流倉庫間の車両輸送に向けたバッテリー駆動大型トラックへの需要の高まりも、同セグメントの拡大を後押ししています。2023年2月、日産自動車は、ロサンゼルス港からロサンゼルス地域の販売店へ車両を輸送するため、2台の大型BEVクラス8トラックの運用を開始しました。このプログラムに参加している電気式大型トラックの主要メーカー2社は、ニコラ・コーポレーションとケンワース・トラック・カンパニーであり、両社ともこの輸送事業において従来の自動車運搬車を牽引するトラックを提供しています。このような取り組みは、市場の成長にとって好材料となるものと見込まれています。

用途別インサイト

2025年には、物流・配送セグメントが市場を牽引しました。輸送業界における電気トラックへの移行は、貨物配送の効率化を目的としています。バッテリー技術の進歩と次世代モーターの登場は、都市物流における電気自動車の利用を促進するものと見込まれています。様々な物流・配送会社やEC企業が、ファーストマイル、ミドルマイル、ラストマイルにわたる配送に大型電気トラックを導入しています。例えば、2024年5月、Amazonは米国カリフォルニア州における大型電気トラックの保有台数を拡大し、南カリフォルニアの事業拠点に約50台のボルボVNRエレクトリックトラックを導入する計画を発表した。この取り組みは、ファーストマイル、ミドルマイル、ラストマイルの各段階を含む配送プロセス全体から炭素排出を排除しようとするAmazonの取り組みにおける重要なマイルストーンとなる。このような取り組みは、同セグメントの成長を促進すると予想される。

建設セグメントは、2026年から2033年にかけて大幅な成長が見込まれています。建設業界における大型電気輸送手段への需要は高まっており、その主な要因は、都市部におけるゼロエミッションゾーンの設置や、建設会社が気候目標に沿う必要性が高まっていることです。さらに、2023年2月、ABボルボのトラック製造部門であるボルボ・トラックは、建設業界向けに特別に設計された大型電気トラックのラインナップを発表しました。電気トラックを活用することで、企業は都市部の建設現場やその周辺において、排気ガスゼロかつ騒音レベルを低減した車両に対する高まる需要に応えることができるようになりました。こうした背景から、複数のメーカーが大型電気トラックを開発しており、建設業界の顧客がより持続可能な輸送手段へと移行できるよう支援しています。これが、同セグメントの成長を後押ししています。

地域別動向

北米の大型電気トラック市場は、2026年から2033年にかけて著しい成長が見込まれています。ゼロエミッション大型車両の導入を促進するための政府によるインセンティブの拡大や、技術の進歩といった要因が、市場の成長に寄与していると考えられます。

米国の大型電気トラック市場の動向

米国の大型電気トラック市場は、2026年から2033年にかけて11.6%という最も高い年平均成長率(CAGR)で成長すると予想されています。主要メーカーが2030年までにゼロエミッション車(ZEV)の量産化を約束していることを受け、米国では大型車両の電動化が加速しています。カリフォルニア州の「先進クリーントラック規則」のような州の政策、インフレ抑制法による連邦政府のインセンティブ、そして米国が「グローバル・コマーシャル・ドライブ・トゥ・ゼロ」(2040年までにZEV販売比率100%を目指す)に加盟したことなどが、同国の大型車両セクターにおけるゼロエミッション技術の採用拡大に寄与しています。

カナダの大型電気トラック市場は、2026年から2033年にかけて著しい年平均成長率(CAGR)で拡大すると予想されています。2022年7月、カナダ政府は、カナダ企業によるゼロエミッション中型・大型車両の導入を促進するため、「中型・大型ゼロエミッション車両向けインセンティブ(iMHZEV)」を導入しました。この制度では、ゼロエミッションのトラックやバスの初期費用の高さを補うため、1台あたり最大20万カナダドル(14万6,112米ドル)のインセンティブが提供されます。このような政府の取り組みが、カナダにおける市場の成長に寄与すると見込まれています。

アジア太平洋地域の大型電気トラック市場の動向

アジア太平洋地域は大型電気トラック業界を牽引し、2025年には85.1%のシェアを占めました。アジア太平洋地域の大型電気トラック市場は、2025年に世界市場をリードしました。中国、日本、インド、韓国などの各国政府は、補助金、税制優遇措置、および支援的な規制枠組みを通じて、大型トラックを含むEVの導入を推進しています。さらに、大型電気トラックの航続距離と性能を向上させるため、バッテリー技術、充電インフラ、および車両効率の向上に重点が置かれています。こうした要因が、同地域における市場の成長に寄与すると予想されます。

中国の大型電気トラック市場は、2026年から2033年にかけて着実な成長率を示すと予想されています。中国では、特に物流および建設部門において、大型電気トラックへの需要が高まっています。企業は、環境規制や業務効率化の目標を達成するため、保有車両を電気モデルへと移行させています。

インドの大型電気トラック市場は、2026年から2033年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。政府の支援政策、EVインフラの進展、持続可能な輸送への重視の高まりといった要因が、同国における市場の成長に寄与すると見込まれています。

日本の大型電気トラック市場は、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。日本の消費者や企業の間で、環境に優しい輸送ソリューションへの需要が高まっています。この需要により、物流・運輸各社は、持続可能性への重視が高まる中、電気トラックの導入を推進しています。

欧州の大型電気トラック市場の動向

欧州の大型電気トラック市場は、2026年から2033年にかけて緩やかなCAGRで成長すると予想されています。欧州における市場の成長は、主にABボルボ、ダイムラー・トラックAG、スカニア、テヴァ・モーターズ・リミテッド、DAFトラックスといった主要企業の顕著な存在感と積極的な取り組みに起因しています。これらの企業は、大型電気トラックへの移行を加速させるため、提携やパートナーシップ、新製品の発売に積極的に取り組んでおり、同地域における堅調な市場拡大を後押ししています。

英国の大型電気トラック市場は、2026年から2033年にかけて著しいCAGRで成長すると予想されています。2023年10月、英国政府は国内におけるゼロエミッショントラックの導入を加速させるため、2億ポンド(約2億5,300万米ドル)を投資しました。この資金は、国内で最大370台のゼロエミッション車両の導入を支援するものです。このように、ゼロエミッション大型車両の普及拡大に向けた政府投資の増加が、市場の成長を牽引しています。

ドイツの大型電気トラック市場は、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。欧州の主要市場であるドイツでは、大型電気トラック部門において大幅な成長が見込まれています。厳格な排出ガス規制やゼロエミッション車への移行といった要因が、市場の成長を牽引しています。

MEA(中東・アフリカ)大型電気トラック市場の動向

中東・アフリカ(MEA)地域の大型電気トラック市場は、2026年から2033年にかけて安定したCAGRで成長すると予測されています。2023年10月、エミレーツ・グローバル・モーター・エレクトリック社は、中国の多国籍重機・トラックメーカーである三一集団(SANY Group)と契約を締結し、UAEにおける三一集団の小型および大型電気トラックの独占販売代理店となりました。このような取り組みは、市場の成長にとって好材料となるものと見込まれます。

サウジアラビア(KSA)の大型電気トラック市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。サウジアラビアが石油依存からの脱却を図る経済多角化の一環として、インフラへの多額の投資を行っています。この動きにより、特に物流および建設分野において、大型電気トラックへの需要が高まっています。

主要な大型電気トラック企業の動向

この市場で事業を展開する主要企業には、ABボルボ、スカニア、BYDモーターズ、ダイムラー・トラックAGなどが挙げられます。

- ABボルボは、トラック、バス、建設機械、船舶用および産業用エンジンの製造において世界をリードする企業です。同社はまた、世界中の顧客の多様なニーズに応えるため、包括的なファイナンスおよびサービスソリューションも提供しています。

- ダイムラー・トラックAGは、世界有数の商用車メーカーの一つです。同社のトラック製品ラインナップには、配送、建設、長距離輸送向けの軽・中・大型トラック、主に自治体部門で使用される特殊車両、および産業用エンジンが含まれます。同社はドイツ、フランス、日本、インド、ブラジル、トルコ、メキシコ、米国に主要な生産拠点を持ち、世界中のほとんどの国に拠点を展開しています。

主要な大型電気トラック企業:

以下は、大型電気トラック市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- AB Volvo

- BYD Motors Inc.

- Nikola Corporation

- Daimler Truck AG

- Navistar, Inc.

- Scania

- Tevva Motors Limited

- Kenworth Truck Company

- DAF Trucks

- SAIC HONGYAN Automotive Co., Ltd.

最近の動向

- 2025年12月、ボルボ・トラックは、排気ガスゼロかつ低騒音で、都市内輸送や戸別配送に特化して設計された、新型の14トン級エントリーモデル「ボルボFLエレクトリック」を発売しました。このトラックは、145kWhの実用エネルギー容量を持つ新しいバッテリー構成を採用しており、運転条件にもよりますが、最大200kmの航続距離を実現します。180 kWの電気モーターを搭載し、複数のホイールベース、アクスル構成、バッテリーオプションが用意されており、顧客はニーズに合わせて車両をカスタマイズできます。車幅2.4メートルまで抑えたコンパクトな設計により、ボディの柔軟性を損なうことなく、狭い市街地での機動性が向上しています。

- 2024年5月、ボルボ・ファイナンシャル・サービスとボルボ・トラック・ノース・アメリカは提携し、Truck-as-a-Service(TaaS)の業界モデルに革新をもたらすことを目指した画期的な取り組み「ボルボ・オン・デマンド」を開始しました。25台のクラス8ボルボVNR電気トラックからなるフリートを活用する「ボルボ・オン・デマンド」は、バッテリー式電気自動車を導入するための手軽なソリューションを提供し、多額の初期投資の必要性を軽減します。

- 2024年5月、BAEシステムズとイートン・コーポレーションは、大型トラック向けに設計されたEVソリューションを包含するよう、パートナーシップを拡大しました。この提携は、自動車メーカーや商用車改造業者に対し、様々なゼロエミッション・プラットフォームに適した、包括的かつ効率的で先進的、かつ適応性の高いEVシステムを提供することを目的としています。

世界の大型電気トラック市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、車両クラス、推進方式、用途、および地域に基づいて、大型電気トラック市場をセグメント化しています:

- 車両クラス別見通し(台数、売上高:百万米ドル、2021年~2033年)

- クラス7

- クラス8

- 推進方式別見通し(台数、売上高:百万米ドル、2021年~2033年)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 用途別見通し(台数、単位;売上高、百万米ドル、2021年~2033年)

- 物流・配送

- 建設

- 廃棄物管理

- その他

- 地域別見通し(台数、単位;売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア王国

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 調査方法

1.2.1. 情報の収集

1.3. 情報またはデータの分析

1.4. 調査方法

1.5. 調査範囲と前提条件

1.6. 市場の定義と検証

1.7. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合状況

第3章 大型電気トラック市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の分析

3.3.2. 市場制約要因の分析

3.3.3. 業界の課題

3.4. 大型電気トラック市場の分析ツール

3.4.1. 業界分析 – ポーターの

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的環境

3.4.2.3. 社会的環境

3.4.2.4. 技術的環境

3.4.2.5. 環境的要因

3.4.2.6. 法的環境

第4章. 大型電気トラック市場:車両クラス別推計および動向分析

4.1. セグメント概要

4.2. 大型電気トラック市場:車両クラス別推移分析(2025年および2033年、百万米ドル)

4.3. クラス7

4.3.1. クラス7市場の収益予測および見通し、2021年~2033年(百万米ドル、販売台数)

4.4. クラス8

4.4.1. クラス8市場の収益予測および見通し、2021年~2033年 (百万米ドル、販売台数)

第5章. 大型電気トラック市場:推進方式別推計および動向分析

5.1. セグメント概要

5.2. 大型電気トラック市場:推進方式別動向分析、百万米ドル、2025年および2033年

5.3. バッテリー式電気自動車(BEV)

5.3.1. バッテリー式電気自動車(BEV)市場の収益推計および予測、2021年~2033年(百万米ドル、販売台数)

5.4. プラグインハイブリッド電気自動車 (PHEV)

5.4.1. プラグインハイブリッド電気自動車(PHEV)市場の収益推計および予測、2021年~2033年(百万米ドル、販売台数)

5.5. ハイブリッド電気自動車(HEV)

5.5.1. ハイブリッド電気自動車(HEV)市場の収益推計および予測、2021年~2033年(百万米ドル、販売台数)

第6章. 大型電気トラック市場:用途別推計およびトレンド分析

6.1. セグメント概要

6.2. 大型電気トラック市場:用途別動向分析、2025年および2033年(百万米ドル)

6.3. 物流・配送

6.3.1. 物流・配送市場の収益推計および予測、2021年~2033年(百万米ドル、販売台数)

6.4. 建設

6.4.1. 建設市場の収益予測および見通し、2021年~2033年(百万米ドル、販売台数)

6.4.2. 廃棄物管理

6.4.2.1. 廃棄物管理市場の収益予測および見通し、2021年~2033年(百万米ドル、販売台数)

6.4.3. その他

6.4.3.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル、販売台数)

第7章. 大型電気トラック市場:地域別推計およびトレンド分析

7.1. 地域別大型電気トラック市場シェア、2025年および2033年、百万米ドル

7.2. 北米

7.2.1. 北米大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.2.2. 米国

7.2.2.1. 米国大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.2.3. カナダ

7.2.3.1. カナダの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

7.2.4. メキシコ

7.2.4.1. メキシコにおける大型電気トラック市場の推定および予測、2021年~2033年(百万米ドル、台数)

7.3. 欧州

7.3.1. 欧州における大型電気トラック市場の推定および予測、2021年~2033年(百万米ドル、台数)

7.3.2. 英国

7.3.2.1. 英国の大型電気トラック市場:推計および予測(2021年~2033年)(百万米ドル、台数)

7.3.3. ドイツ

7.3.3.1. ドイツの大型電気トラック市場:推計および予測(2021年~2033年)(百万米ドル、台数)

7.3.4. フランス

7.3.4.1. フランス大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

7.4. アジア太平洋

7.4.1. アジア太平洋大型電気トラック市場の推計および予測、2021年~2033年 (百万米ドル、台数)

7.4.2. 中国

7.4.2.1. 中国の大型電気トラック市場:推計および予測、2021年~2033年(百万米ドル、台数)

7.4.3. 日本

7.4.3.1. 日本の大型電気トラック市場の推定および予測、2021年~2033年(百万米ドル、販売台数)

7.4.4. インド

7.4.4.1. インドの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.4.5. 韓国

7.4.5.1. 韓国における大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.4.6. オーストラリア

7.4.6.1. オーストラリアにおける大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの大型電気トラック市場の推定および予測、2021年~2033年(百万米ドル、販売台数)

7.5.2. ブラジル

7.5.2.1. ブラジル大型電気トラック市場の推定値および予測、2021年~2033年(百万米ドル、販売台数)

7.6. 中東およびアフリカ

7.6.1. 中東およびアフリカの大型電気トラック市場の推定値および予測、2021年~2033年(百万米ドル、販売台数)

7.6.2. アラブ首長国連邦

7.6.2.1. アラブ首長国連邦の大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアの大型電気トラック市場:推計および予測(2021年~2033年)(百万米ドル、台数)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの大型電気トラック市場:推定値および予測(2021年~2033年)(百万米ドル、台数)

第8章 競争環境

8.1. 企業の分類

8.2. 企業の市場ポジショニング

8.3. 企業のヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. AB Volvo

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. BYD Motors Inc.

8.4.2.1. 企業概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. ニコラ・コーポレーション

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. ダイムラー・トラックAG

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ナビスター社

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. スカニア

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. テヴァ・モーターズ・リミテッド

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ケンワース・トラック・カンパニー

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. DAFトラックス

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. SAIC HONGYAN Automotive Co., Ltd.

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 世界の大型電気トラック市場規模の推計および予測 2021年~2033年(百万米ドル、台数)

表2 世界の大型電気トラック市場(地域別)2021年~2033年(百万米ドル、台数)

表3 世界の大型電気トラック市場:車種別、2021年~2033年(百万米ドル、台数)

表4 世界の大型電気トラック市場:駆動方式別、2021年~2033年(百万米ドル、台数)

表5 世界の大型電気トラック市場:用途別、2021年~2033年(百万米ドル、台数)

表6 クラス7市場:地域別、2021年~2033年(百万米ドル、台数)

表7 クラス8市場:地域別、2021年~2033年(百万米ドル、台数)

表8 地域別バッテリー電気自動車(BEV)市場 2021年~2033年(百万米ドル、台数)

表9 地域別プラグインハイブリッド電気自動車(PHEV)市場 2021年~2033年(百万米ドル、台数)

表10 ハイブリッド電気自動車(HEV)市場、地域別 2021年~2033年(百万米ドル、台数)

表11 物流・配送用大型電気トラック市場、地域別 2021年~2033年(百万米ドル、台数)

表12 建設市場:地域別 2021年~2033年(百万米ドル、台数)

表13 廃棄物管理市場:地域別 2021年~2033年(百万米ドル、台数)

表14 その他市場:地域別 2021年~2033年(百万米ドル、台数)

表15 北米大型電気トラック市場:車種別 2021年~2033年 (百万米ドル、販売台数)

表16 北米大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、販売台数)

表17 北米大型電気トラック市場、用途別 2021年~2033年(百万米ドル、販売台数)

表18 米国大型電気トラック市場、車種別 2021年~2033年(百万米ドル、台数)

表19 米国大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表20 米国大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表21 カナダの大型電気トラック市場:車種別(2021年~2033年)(百万米ドル、台数)

表22 カナダの大型電気トラック市場:推進方式別(2021年~2033年)(百万米ドル、台数)

表23 カナダの大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表24 メキシコの大型電気トラック市場、車両クラス別 2021年~2033年 (百万米ドル、台数)

表25 メキシコ大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表26 メキシコ大型電気トラック市場、用途別 2021年~2033年 (百万米ドル、台数)

表27 欧州の大型電気トラック市場:車種別 2021年~2033年(百万米ドル、台数)

表28 欧州の大型電気トラック市場:駆動方式別 2021年~2033年(百万米ドル、台数)

表29 欧州大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表30 英国大型電気トラック市場:車両クラス別 2021年~2033年(百万米ドル、台数)

表31 英国大型電気トラック市場:推進方式別 2021年~2033年 (百万米ドル、台数)

表32 英国の大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表33 ドイツの大型電気トラック市場、車両クラス別 2021年~2033年(百万米ドル、台数)

表34 ドイツの大型電気トラック市場:推進方式別 2021年~2033年(百万米ドル、台数)

表35 ドイツの大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表36 フランス大型電気トラック市場:車種別 2021年~2033年(百万米ドル、台数)

表37 フランス大型電気トラック市場:駆動方式別 2021年~2033年(百万米ドル、 台数)

表38 フランス大型電気トラック市場、用途別 2021年~2033年 (百万米ドル、台数)

表39 アジア太平洋地域の大型電気トラック市場、車種別 2021年~2033年(百万米ドル、台数)

表40 アジア太平洋地域の大型電気トラック市場、駆動方式別 2021年~2033年(百万米ドル、台数)

表41 アジア太平洋地域の大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表42 中国の大型電気トラック市場:車両クラス別 2021年~2033年(百万米ドル、台数)

表43 中国の大型電気トラック市場:推進方式別 2021年~2033年(百万米ドル、台数)

表44 中国の大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表45 インドの大型電気トラック市場:車両クラス別 2021年~2033年 (百万米ドル、台数)

表46 インドの大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表47 インドの大型電気トラック市場、用途別 2021年~2033年 (百万米ドル、台数)

表48 日本の大型電気トラック市場:車種別 2021年~2033年(百万米ドル、台数)

表49 日本の大型電気トラック市場:駆動方式別 2021年~2033年(百万米ドル、台数)

表50 日本の大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表51 オーストラリアの大型電気トラック市場:車種別 2021年~2033年(百万米ドル、台数)

表52 オーストラリアの大型電気トラック市場:駆動方式別 2021年~2033年 (百万米ドル、台数)

表53 オーストラリアの大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表54 韓国の大型電気トラック市場、車種別 2021年~2033年(百万米ドル、 台数)

表55 韓国大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表56 韓国大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表57 ラテンアメリカ大型電気トラック市場、車種別 2021年~2033年 (百万米ドル、台数)

表58 ラテンアメリカ大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表59 ラテンアメリカ大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表60 ブラジル大型電気トラック市場:車種別(2021年~2033年)(百万米ドル、台数)

表61 ブラジル大型電気トラック市場:推進方式別(2021年~2033年) (百万米ドル、台数)

表62 ブラジル大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表63 MEA大型電気トラック市場:車両クラス別 2021年~2033年(百万米ドル、台数)

表64 MEA大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表65 MEA大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

表66 UAE大型電気トラック市場、車種別 2021年~2033年(百万米ドル、台数)

表67 UAE大型電気トラック市場、駆動方式別 2021年~2033年(百万米ドル、台数)

表68 UAE大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表69 サウジアラビア(KSA)大型電気トラック市場:車両クラス別 2021年~2033年(百万米ドル、台数)

表70 サウジアラビア(KSA)大型電気トラック市場:推進方式別 2021年~2033年 (百万米ドル、台数)

表71 サウジアラビア(KSA)大型電気トラック市場:用途別 2021年~2033年(百万米ドル、台数)

表 72 南アフリカの大型電気トラック市場、車両クラス別 2021年~2033年(百万米ドル、台数)

表 73 南アフリカの大型電気トラック市場、推進方式別 2021年~2033年(百万米ドル、台数)

表74 南アフリカの大型電気トラック市場、用途別 2021年~2033年(百万米ドル、台数)

図表一覧

図1 大型電気トラック市場のセグメンテーション

図2 市場調査の展開タイプ

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模の算出と予測

図7 親市場の分析

図8 市場の策定と検証

図9 大型電気トラック市場の概要

図10 大型電気トラック市場のセグメント概要

図11 大型電気トラック市場の競争環境の概要

図12 市場調査の実施形態

図13 市場推進要因の関連性分析(現在および将来への影響)

図14 市場制約要因の関連性分析 (現在および将来の影響)

図15 大型電気トラック市場:車両クラス別見通し 主なポイント(百万米ドル、台数)

図16 大型電気トラック市場:車両クラス別推移分析(百万米ドル、台数)、2025年および2033年

図17 クラス7市場の収益予測および見通し、2021年~2033年(百万米ドル、台数)

図18 クラス8市場の収益予測および見通し、2021年~2033年(百万米ドル、台数)

図19 大型電気トラック市場:推進方式別見通しの主なポイント(百万米ドル、台数)

図20 大型電気トラック市場:推進方式別の推移分析(百万米ドル、台数)、2025年および2033年

図21 バッテリー式電気自動車(BEV)市場の収益推計および予測、2021年~2033年 (百万米ドル、台数)

図22 プラグインハイブリッド電気自動車(PHEV)市場の売上高推計および予測、2021年~2033年(百万米ドル、台数)

図23 ハイブリッド電気自動車(HEV)市場の売上高推計および予測、2021年~2033年(百万米ドル、台数)

図24 大型電気トラック市場:用途別見通しの主なポイント(百万米ドル、台数)

図25 大型電気トラック市場:用途別推移分析(百万米ドル、台数)、2025年および2033年

図26 物流・配送市場の売上高推計および予測、2021年~2033年(百万米ドル、台数)

図27 建設市場の売上高推計および予測、2021年~2033年(百万米ドル、台数)

図28 廃棄物管理市場の売上高推計および予測、2021年~2033年(百万米ドル、台数)

図29 その他市場の収益推計および予測、2021年~2033年(百万米ドル、数量単位)

図30 地域別市場:主なポイント

図31 大型電気トラック市場:地域別見通し、2025年および2033年、百万米ドル

図32 北米大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

図33 米国大型電気トラック市場の推計および予測、2021年~2033年 (百万米ドル、台数)

図34 カナダの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図35 メキシコの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図36 欧州大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図37 英国大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図38 ドイツの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、 販売台数)

図39 フランス大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

図40 アジア太平洋地域大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

図41 日本の大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

図42 中国の大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、販売台数)

図43 インドの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図44 オーストラリアの大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図45 韓国大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図46 ラテンアメリカ大型電気トラック市場の推計および予測、2021年~2033年 (百万米ドル、台数)

図47 ブラジル大型電気トラック市場の推計および予測、2021年~2033年 (百万米ドル、台数)

図48 MEA大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図49 サウジアラビア(KSA)大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図50 UAE大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図51 南アフリカ大型電気トラック市場の推計および予測、2021年~2033年(百万米ドル、台数)

図52 戦略フレームワーク

図53 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/