主要市場動向とインサイト

- 北米の血尿治療市場は2024年に42.7%の最大シェアを占めた。

- アジア太平洋地域は2025年から2033年にかけて最速のCAGRを記録すると予測される

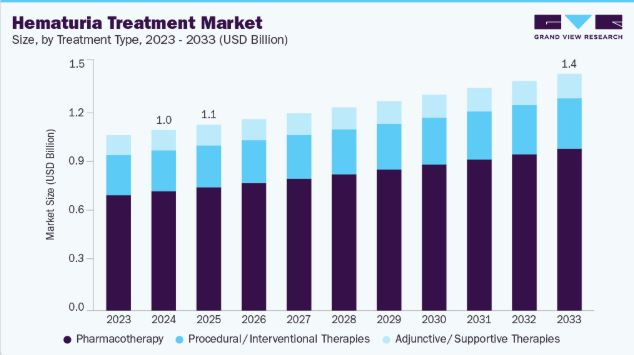

- 治療タイプ別では、薬物療法セグメントが2024年に66.1%の最大市場シェアを占めた。

- 種類別では、ジェネリック医薬品セグメントが2025年から2033年にかけて最も高いCAGRで成長すると予測される。

市場規模と予測

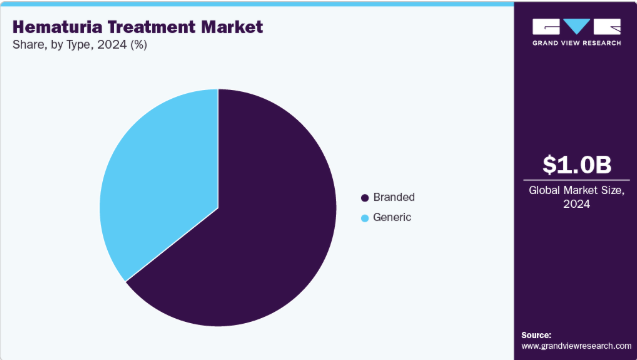

- 2024年市場規模:10億8730万米ドル

- 2033年予測市場規模:14億2690万米ドル

- CAGR(2025-2033年):3.1%

- 北米:2024年における最大市場

血尿は膀胱癌における最も一般的かつ重要な初期臨床徴候であり、膀胱癌は広範な診断・治療資源を必要とする高負担疾患である。さらに、世界的な膀胱癌症例の増加傾向が市場全体の成長を牽引すると予測される。米国では、米国癌協会が2025年に84,870件の新規症例を予測しており、これは安定した発生率と診断用膀胱鏡検査への継続的な依存を反映している。ほとんどの膀胱癌が反復膀胱鏡検査とリスク適応型膀胱内治療による継続的な監視を必要とすることを考慮すると、症例数の増加が血尿治療産業を牽引している。

さらに、尿路感染症(UTI)の発生率上昇は、発作性血尿の受診と経験的抗生物質使用を増加させ、緊急評価需要を喚起するとともに、迅速なポイントオブケア診断への圧力を生み出している。新たな迅速診断法は病原体同定時間を短縮し、診断までの時間を短縮することで血尿治療経路に直接影響を与えている。

尿路結石症の有病率と症候性結石イベントは、肉眼的血尿の重要な非腫瘍性原因であり、多くの場合、内視鏡的尿路治療(尿管鏡下結石摘出術、経皮的腎鏡下結石摘出術)や画像診断によるトリアージを必要とする。年齢調整罹患率の一部は低下しているものの、絶対的な症例数と新規発症は多くの地域で増加している。本疾患は症状と高い再発率を特徴とし、特に20~54歳の個人に影響を与え、医療システムに多大な負担を生じさせている。これは多くの地域で結石疾患の年齢調整罹患率が著しく高く、増加傾向にあることを示しており、緊急・選択的手術件数の増加につながっている。診断用膀胱鏡検査は依然として泌尿器科で最も頻繁に行われる処置の一つであり、結石および血尿の受診増加が業界を牽引している。

治療タイプ別インサイト

薬物療法セグメントは2024年に66.1%の最大収益シェアで市場を支配し、予測期間中最も高いCAGRで成長すると予想される。薬物療法は医学的原因による血尿管理の中核であり、感染症・出血・癌に対する標的治療を提供しつつ侵襲的処置を低減する。抗生物質や止血剤は感染症や抗凝固剤関連血尿の治療に広く用いられる一方、全身療法や膀胱内療法は腫瘍症例において病期進行抑制、膀胱温存、再発率低減を目的として適用される。

手技的/介入的治療セグメントは、内視鏡画像技術の進歩、使い捨てプラットフォームの普及、確定的介入を要する結石・癌症例の増加を背景に、予測期間中に2.3%のCAGRで成長すると予測される。現在、柔軟性膀胱鏡検査と内視鏡的尿路手術(尿路内視鏡手術、経皮的腎結石摘出術、経尿道的膀胱腫瘍切除術)がほとんどの血尿治療経路の基盤となっており、診断的膀胱鏡検査は泌尿器科で最も頻繁に行われる手技の一つとされている。

タイプ別インサイト

2024年時点で、ブランド品セグメントが血尿治療市場において最大の収益シェアを占めた。これは、強力な臨床的実証、医師からの広範な信頼、確立された流通経路に起因する。チェックポイント阻害剤、膀胱内投与剤、特殊抗生物質を含むこれらの治療法は、多くの場合、確固たる臨床試験データと規制当局の承認に裏付けられており、病院や専門医療機関での優先的な使用を促している。

予測期間において、ジェネリック医薬品セグメントが最も高いCAGRで成長すると見込まれる。世界的な血尿治療産業は、費用対効果、広範なアクセス可能性、外来診療や資源制約環境での採用拡大によって牽引されている。主要なブランド抗生物質や補助剤の特許が失効する中、ジェネリック医薬品は感染症や薬剤誘発性血尿の治療においてより手頃な代替手段を提供し、患者の治療機会を拡大している。

地域別インサイト

北米血尿治療市場は2024年に世界市場の42.7%を占め、同市場を牽引した。この成長は、高齢化人口、膀胱癌発生率の上昇、認知度向上、革新的治療法の臨床実践への統合によって推進されている。北米の血尿治療産業は、先進的な医療インフラ、尿路感染症や膀胱癌などの基礎疾患の高い発生率、新規治療法の迅速な導入を特徴とする。

米国血尿治療市場の動向

2024年、米国血尿治療市場は世界市場を牽引した。人口動態の変化、技術革新、規制動向が米国市場の成長を促進している。高齢化と膀胱癌発症率の上昇が、診断・治療ソリューションへの需要拡大に寄与している。

アジア太平洋地域における血尿治療市場の動向

アジア太平洋地域の市場は、膀胱癌の発生率増加、診断技術の進歩、医療費支出の増加により、予測期間中に最も速い成長率を示すと予想される。技術的進歩も市場の成長に寄与している。低侵襲診断ツールと治療法は患者の転帰を改善し、医療費を削減する。

日本の血尿治療市場は、高齢人口の増加と膀胱癌、腎臓疾患、尿路結石症の有病率上昇に牽引されている。国立がん研究センターによれば、膀胱癌は男性における主要10大癌の一つであり、血尿症例に大きく寄与している。高度な膀胱鏡検査システムの普及が診断カバー率を向上させ、ジェネリック抗生物質や膀胱内薬剤の導入が、拡大する泌尿器科医療インフラと共に市場成長を支えている。

中国における血尿治療市場は2024年に大きなシェアを占め、高齢化、泌尿器疾患の有病率上昇、診断技術の進歩を背景に著しい成長を遂げている。血尿の主要因である膀胱癌の年齢調整罹患率は上昇傾向にあり、効果的な治療法の需要を裏付けている。市場には多国籍企業と国内製薬企業が参入している。

欧州血尿治療市場の動向

欧州の血尿治療市場は、高い診断意識、泌尿器悪性腫瘍の体系的なスクリーニング、成熟した病院インフラに支えられている。特に高齢男性人口における膀胱癌発生率の上昇が、持続的な処置・薬物療法需要を牽引。有利な償還制度、膀胱鏡検査の臨床的普及、低侵襲的介入の拡大が着実な成長を支え、費用対効果の高いジェネリック医薬品への移行が公的医療システム全体でのアクセス向上を促進している。

英国市場は、強固な国民保健サービス(NHS)ネットワークと泌尿器診断への広範なアクセスを強みとする。同国では年間1万件以上の新規膀胱がん症例が報告され、血尿は一般的な紹介症状となっている。軟性膀胱鏡検査の普及、NICE診断ガイドラインの順守、外来管理の選好が需要を支える。ブランド品からジェネリック抗生物質・膀胱内薬剤への移行が進行中であり、手頃な価格とシステムの持続可能性を向上させている。

ドイツの血尿治療市場は、強力な病院ベースの医療、早期診断介入、広範な泌尿器科診療体制が特徴である。膀胱癌が男性における主要10悪性腫瘍の一つであることから、反復性血尿の症例は依然として頻繁に認められる。画像診断技術と膀胱鏡検査技術への継続的な投資、高い処置件数、償還制度の安定性が市場成長を支えている。ジェネリック製剤を含むエビデンスに基づく薬物療法への同国の選好は、成熟した治療エコシステムを強化している。

フランスの血尿治療市場は、早期がん検診プログラム、確立された泌尿器科センター、償還対象治療への良好なアクセスによって牽引されている。尿路結石症と再発性尿路感染症の増加が血尿症例の上昇に寄与している。膀胱内療法の採用、低侵襲的結石除去、費用対効果の高いジェネリック医薬品を優先する病院処方箋の傾向が市場拡大を促進している。政府が継続的に注力する腫瘍学ケアの近代化も、間接的に血尿管理の需要を牽引している。

ラテンアメリカにおける血尿治療市場の動向

ラテンアメリカ市場は、診断インフラの改善と泌尿器科サービスへのアクセス拡大に支えられ、緩やかな成長を示している。尿路感染症、膀胱癌、腎結石症の有病率上昇が患者評価件数を牽引している。医療保険のカバー範囲の不均一性と診断の遅れは課題として残るが、官民連携と手頃な価格のジェネリック医薬品の輸入増加が治療アクセスを向上させている。ブラジルとメキシコは、手技導入率の高さから地域収益を支配している。

ブラジルは、都市部医療インフラの拡充と尿路感染症・膀胱癌の高発生率を背景に、ラテンアメリカ血尿治療市場をリードしている。ブラジル泌尿器科学会は早期血尿評価を推進し、膀胱鏡検査と薬物療法の需要を促進している。バイオシミラーやジェネリック医薬品の受容拡大と、民間セクターによる画像診断への投資増加が市場拡大を支えているが、地方部のアクセス格差は依然として存在する。

中東・アフリカ血尿治療市場の動向

中東・アフリカ市場は発展段階にあり、泌尿器疾患への認識向上と三次医療施設の改善が推進力となっている。尿路感染症、腎結石、腫瘍関連血尿の検出増加が安定した需要に寄与している。富裕な湾岸諸国は内視鏡泌尿器科と高度画像診断システムに投資する一方、サハラ以南地域は輸入ジェネリック抗生物質と限られた専門医体制に依存している。

サウジアラビアの血尿治療市場は、「ビジョン2030」に基づく政府の医療投資と、尿路結石症および膀胱癌の増加する負担に支えられ、着実に成長している。リヤドとジェッダの先進病院では、低侵襲膀胱鏡検査や内視鏡的尿路治療がますます採用されている。有利な保険適用、ジェネリック医薬品の導入、製薬企業との国際協力により、王国全体で薬物療法と手技的治療の両方へのアクセスが改善されている。

主要血尿治療企業インサイト

血尿治療業界で活動する主要企業には、ノバルティスAG、ファイザー社、ジョンソン・エンド・ジョンソンなどが含まれる。

主要血尿治療企業:

以下は血尿治療市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界動向を主導している。

-

- AstraZeneca

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson and its affiliates

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Sun Pharmaceutical Industries Ltd.

最近の動向

- 2024年10月、ベラ・セラピューティクス社はORIGIN第IIb相試験データを発表。免疫グロブリンA腎症(IgAN)患者において、アタシセプトが96週間にわたり腎機能を安定化させ、血尿を著しく改善したことを示した。

世界の血尿治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは、治療タイプ、タイプ、地域に基づいて、世界の血尿治療市場レポートをセグメント化しています。

- 治療タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 薬物療法

- 手技的/介入的治療

- 補助的/支持的治療

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- ブランド医薬品

- ジェネリック医薬品

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 治療タイプ

1.2.2 タイプ

1.2.3 地域範囲

1.2.4 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 治療タイプ別見通し

2.2.2. タイプ別見通し

2.2.3. 地域別見通し

2.3. 競争環境分析

第3章 血尿治療市場の変数、動向及び範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 血尿治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 血尿治療市場:治療タイプ別推定値とトレンド分析

4.1. 治療タイプ別セグメントダッシュボード

4.2. 血尿治療市場:治療タイプ別動向分析

4.3. 治療タイプ別グローバル血尿治療市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.3.1. 薬物療法

4.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.2. 手術的/介入的療法

4.3.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.3. 補助的/支持的療法

4.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 血尿治療市場:タイプ別予測とトレンド分析

5.1. タイプ別セグメントダッシュボード

5.2. 血尿治療市場:タイプ別動向分析

5.3. グローバル血尿治療市場規模とトレンド分析(タイプ別、2021年~2033年、百万米ドル)

5.3.1. ブランド品

5.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.2. ジェネリック

5.3.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第6章 血尿治療市場:地域別推定値とトレンド分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年及び2030年)

6.3. 地域別血尿治療市場:主要ポイント

6.4. 北米

6.4.1. 米国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競争状況

6.4.1.4. 米国市場規模予測(2021年~2033年、百万米ドル)

6.4.2. カナダ

6.4.2.1. 主要な国別動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争環境

6.4.2.4. カナダ市場予測(2021~2033年、百万米ドル)

6.5. 欧州

6.5.1. ドイツ

6.5.1.1. 主要な国別動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競争状況

6.5.1.4. ドイツ市場予測(2021年~2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. 英国市場予測と見通し 2021年から2033年(百万米ドル)

6.5.3. フランス

6.5.3.1. 主要な国別動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. フランス市場予測と見通し 2021年から2033年(百万米ドル)

6.5.4. イタリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. イタリア市場予測(2021~2033年、百万米ドル)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. スペイン市場規模予測(2021~2033年、百万米ドル)

6.5.6. デンマーク

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争環境

6.5.6.4. デンマーク市場予測(2021~2033年、百万米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要国動向

6.5.7.2. 規制枠組み/償還制度

6.5.7.3. 競争環境

6.5.7.4. スウェーデン市場予測(2021年~2033年、百万米ドル)

6.5.8. ノルウェー

6.5.8.1. 主な国別動向

6.5.8.2. 規制枠組み/償還構造

6.5.8.3. 競争環境

6.5.8.4. ノルウェー市場予測(2021~2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制枠組み/償還構造

6.6.1.3. 競争環境

6.6.1.4. 日本市場予測と見通し 2021年から2033年(百万米ドル)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. 中国市場予測と見通し 2021年から2033年(百万米ドル)

6.6.3. インド

6.6.3.1. 主要な国別動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. インド市場予測と見通し 2021年から2033年 (百万米ドル)

6.6.4. 韓国

6.6.4.1. 主要な国別動向

6.6.4.2. 規制枠組み/償還構造

6.6.4.3. 競争状況

6.6.4.4. 韓国市場予測と見通し 2021年から2033年 (百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要な国別動向

6.6.5.2. 規制枠組み/償還構造

6.6.5.3. 競争状況

6.6.5.4. オーストラリア市場予測と見通し 2021年から2033年(百万米ドル)

6.6.6. タイ

6.6.6.1. 主要な国別動向

6.6.6.2. 規制枠組み/償還構造

6.6.6.3. 競争状況

6.6.6.4. タイ市場推定値および予測 2021年から2033年(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ブラジル

6.7.1.1. 主要な国別動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競争状況

6.7.1.4. ブラジル市場予測(2021~2033年、百万米ドル)

6.7.2. メキシコ

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. メキシコ市場推定値および予測 2021年から2033年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主な国の動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競争状況

6.7.3.4. アルゼンチン市場推定値および予測 2021年から2033年(百万米ドル)

6.8. 中東・アフリカ(MEA)

6.8.1. 南アフリカ

6.8.1.1. 主要な国別動向

6.8.1.2. 規制枠組み/償還構造

6.8.1.3. 競争環境

6.8.1.4. 南アフリカ市場規模予測(2021~2033年、百万米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国の動向

6.8.2.2. 規制枠組み/償還構造

6.8.2.3. 競争状況

6.8.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

6.8.3. UAE

6.8.3.1. 主要国の動向

6.8.3.2. 規制枠組み/償還構造

6.8.3.3. 競争状況

6.8.3.4. UAE市場推定値と予測 2021年から2033年(百万米ドル)

6.8.4. クウェート

6.8.4.1. 主要国の動向

6.8.4.2. 規制枠組み/償還構造

6.8.4.3. 競争状況

6.8.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. 企業/競争分類

7.3. ベンダー環境

7.3.1. 主要企業ヒートマップ分析(2024年)

7.4. 企業プロファイル

7.4.1. アストラゼネカ

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. ブリストル・マイヤーズ スクイブ社

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. F. ホフマン・ラ・ロシュ社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. ジョンソン・エンド・ジョンソンおよびその関連会社

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的取り組み

7.4.5. メルク・アンド・カンパニー

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. ノバルティス AG

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアチブ

7.4.7. ファイザー社

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアチブ

7.4.8. サン・ファーマシューティカル・インダストリーズ社

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的取り組みa

表一覧

表1 略語一覧

表2 地域別世界血尿治療市場、2021年~2033年(百万米ドル)

表3 治療タイプ別世界血尿治療市場、2021年~2033年(百万米ドル)

表4 タイプ別世界血尿治療市場、2021年~2033年(百万米ドル)

表5 北米血尿治療市場、国別、2021年~2033年(百万米ドル)

表6 北米血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表7 北米血尿治療市場、種類別、2021年~2033年(百万米ドル)

表8 米国血尿治療、治療タイプ別、2021年~2033年(百万米ドル)

表9 米国血尿治療市場、種類別、2021年~2033年(百万米ドル)

表10 カナダ血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表11 カナダ血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表12 欧州血尿治療市場、国別、2021年~2033年(百万米ドル)

表13 欧州血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表14 欧州血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表 15 ドイツの血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 16 ドイツの血尿治療市場、タイプ別、2021年~2033年 (百万米ドル)

表17 イギリス血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表18 イギリス血尿治療市場、薬剤別、2021年~2033年 (百万米ドル)

表19 フランス血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表20 フランス血尿治療市場、種類別、2021年~2033年 (百万米ドル)

表21 イタリア血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表22 イタリア血尿治療市場、種類別、2021年~2033年 (百万米ドル)

表23 スペイン血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表24 スペイン血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表25 デンマーク血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表26 デンマーク血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表27 スウェーデン血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表28 スウェーデン血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表29 ノルウェー血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 30 ノルウェーの血尿治療市場、種類別、2021年~2033年(百万米ドル)

表 31 アジア太平洋地域の血尿治療市場、国別、2021年~2033年 (百万米ドル)

表32 アジア太平洋地域血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表33 アジア太平洋地域血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表34 日本における血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表35 日本における血尿治療市場、タイプ別、2021年~2033年 (百万米ドル)

表36 中国血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表37 中国血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表38 インド血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表39 インド血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表40 韓国血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表41 韓国血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表42 オーストラリア血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表43 オーストラリア血尿治療市場、タイプ別、2021年~2033年 (百万米ドル)

表44 タイ血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表45 タイ血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表46 ラテンアメリカ血尿治療市場、国別、2021年~2033年 (百万米ドル)

表47 ラテンアメリカ血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表48 ラテンアメリカ血尿治療市場、種類別、2021年~2033年 (百万米ドル)

表49 ブラジル血尿治療市場、治療法別、2021年~2033年 (百万米ドル)

表50 ブラジル血尿治療市場、種類別、2021年~2033年 (百万米ドル)

表51 メキシコ血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表52 メキシコ血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

表53 アルゼンチン血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表54 アルゼンチン血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表55 MEA血尿治療市場、国別、2021年~2033年(百万米ドル)

表 56 MEA 血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 57 MEA 血尿治療市場、タイプ別、2021年~2033年 (百万米ドル)

表58 南アフリカ血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表59 南アフリカ血尿治療市場、タイプ別、2021年~2033年 (百万米ドル)

表60 サウジアラビア血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表61 サウジアラビア血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表62 UAE血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表63 UAE血尿治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表64 クウェート血尿治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表65 クウェート血尿治療市場、タイプ別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 プライマリ調査パターン

図4 プライマリインタビュー

図5 市場調査アプローチ

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 血尿治療市場:市場見通し

図9 血尿治療の競争インサイト

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 血尿治療市場の推進要因の影響

図14 血尿治療市場の抑制要因の影響

図15 血尿治療市場の戦略的イニシアチブ分析

図16 血尿治療市場:治療タイプ別動向分析

図17 血尿治療市場:治療タイプ別見通しと主要なポイント

図18 薬物療法市場の推定値と予測、2021年~2033年 (百万米ドル)

図19 手術的/介入的治療法市場規模予測(2021-2033年)(百万米ドル)

図20 補助的/支持的治療法市場規模予測(2021-2033年)(百万米ドル)

図21 血尿治療市場:治療タイプ別動向分析

図22 血尿治療市場:タイプ別見通しと主なポイント

図23 ブランド市場規模予測(2021年~2033年)(百万米ドル)

図24 ジェネリック市場予測、2021年~2033年(百万米ドル)

図25 世界の血尿治療市場:地域別動向分析

図26 世界の血尿治療市場:地域別展望と主なポイント

図27 北米市場予測、2021年~2033年 (百万米ドル)

図28 米国市場予測と推計、2021年~2033年(百万米ドル)

図29 カナダ市場予測と推計、2021年~2033年(百万米ドル)

図30 欧州市場予測と推計、2021年~2033年(百万米ドル)

図 31 ドイツ市場の見積もりと予測、2021 年~2033 年(百万米ドル)

図 32 英国市場の見積もりと予測、2021 年~2033 年(百万米ドル)

図 33 フランス市場の見積もりと予測、2021 年~2033 年(百万米ドル)

図 図34 イタリア市場予測と推計値、2021年~2033年(百万米ドル)

図35 スペイン市場予測と推計値、2021年~2033年(百万米ドル)

図36 デンマーク市場予測と推計値、2021年~2033年(百万米ドル)

図37 スウェーデン市場予測と推定値、2021年~2033年(百万米ドル)

図38 ノルウェー市場予測と推定値、2021年~2033年(百万米ドル)

図39 アジア太平洋市場予測と推定値、2021年~2033年(百万米ドル)

図40 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図41 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図43 韓国市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 オーストラリア市場予測と推計値、2021年~2033年 (百万米ドル)

図45 タイ市場予測と推計値、2021年~2033年 (百万米ドル)

図46 ラテンアメリカ市場予測と推計値、2021年~2033年 (百万米ドル)

図47 ブラジル市場予測と推計値、2021年~2033年 (百万米ドル)

図48 メキシコ市場予測と推計値、2021年~2033年 (百万米ドル)

図49 アルゼンチン市場予測と推計値、2021年~2033年 (百万米ドル)

図50 中東・アフリカ市場規模予測(2021-2033年)(百万米ドル)

図51 南アフリカ市場規模予測(2021-2033年)(百万米ドル)

図52 サウジアラビア市場予測と推計値、2021年~2033年(百万米ドル)

図53 アラブ首長国連邦市場予測と推計値、2021年~2033年(百万米ドル)

図54 クウェート市場予測と推計値、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/