主要市場動向と洞察

- 北米は2024年に31.62%の最大の収益シェアを占め、血液透析カテーテル市場を支配した。

- 2024年、北米における米国血液透析カテーテル市場は80.89%の最大の市場収益シェアを占めた。

- 設計別では、2024年に二重ルーメンセグメントが41.22%の最大収益シェアで市場をリードした。

- 形状別では、2024年にストレートセグメントが44.00%の最大収益シェアで市場をリードした。

- 用途別では、慢性腎臓病(CKD)セグメントが予測期間中に最も急速な成長が見込まれています。

市場規模と予測

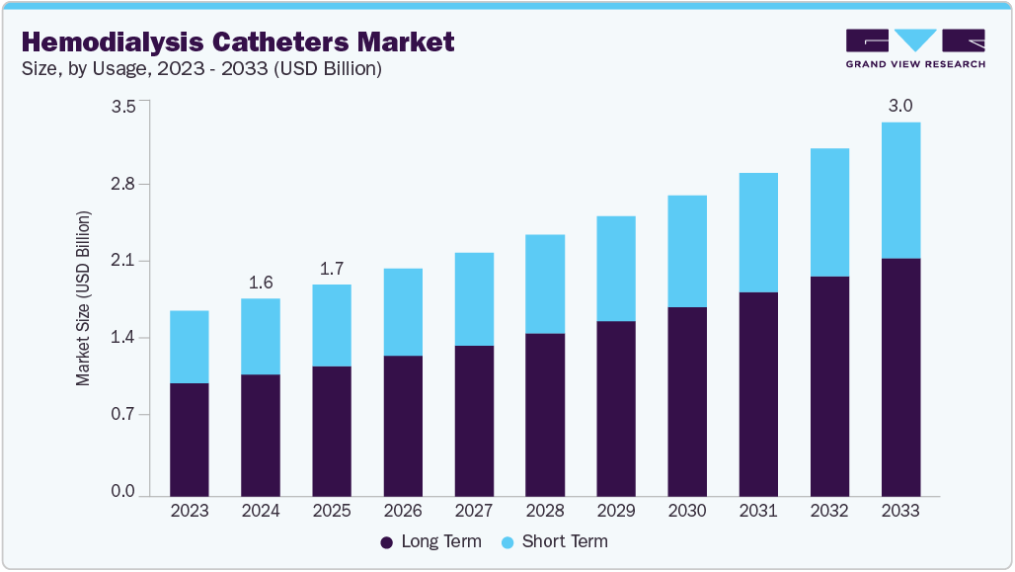

- 2024年市場規模:16億米ドル

- 2033年予測市場規模:30億1,000万米ドル

- CAGR(2025-2033年):7.34%

- 北米:2024年における最大市場

米国腎臓基金(American Kidney Fund)の2025年6月更新情報によると、CKDは米国において重大かつ拡大する公衆衛生上の懸念事項であり、推定3,550万人の米国人に影響を及ぼしている。現在約81万5,000人が腎不全を抱えて生活しており、そのうち約55万5,000人が生存のために透析に依存している。この疾患は成人の7人に1人以上、米国人口の約14%に影響を与えている。さらに、在宅透析への移行拡大、新興国における透析センターの増加、高齢人口の増加が市場需要を牽引している。カテーテルキットの導入(手技効率と無菌性の向上)も、特に病院や外来診療環境での普及加速に寄与している。

資金調達と研究開発は、拡大する血液透析カテーテル業界の重要な推進力である。政府および民間からの多額の資金により、初期段階の研究や先進的なカテーテル技術の開発が可能となり、臨床的・商業的ブレークスルーの基盤が築かれている。特に生体適合性材料、抗菌コーティング剤、AI駆動型カテーテル先端設計などの分野における、世界規模での医療研究開発投資の増加は、カテーテルの安全性、有効性、耐久性を向上させ、感染率や処置合併症の低減に寄与している。

さらに、政府資金による啓発キャンペーンや慢性疾患ケア施策がCKD(慢性腎臓病)およびESRD(末期腎不全)に対する社会的認知を高め、早期診断を促進するとともに、カテーテルなどの血管アクセスソリューションへの需要を増加させている。資金に後押しされた業界と研究機関の連携は、臨床試験、規制当局の承認、次世代デバイスの商業化を促進し、病院や透析センターにおける市場導入をさらに加速させている。

末期腎不全(ESRD)の有病率上昇は、血液透析カテーテル業界の主要な推進要因の一つであり、需要に大きく影響し市場動向を形成している。ESRDはCKDの最終かつ最も重篤な段階であり、腎機能がほぼ完全に喪失した状態を指す。生存には透析または腎移植といった腎代替療法が不可欠である。このうち血液透析は、特に治療初期段階や血管アクセス選択肢が限られる場合に最も一般的に用いられる治療法である。

血液透析の実施には即時かつ確実な血管アクセスが不可欠であり、特に緊急時や短期的なシナリオでは血液透析カテーテルによって達成される。ESRD(末期腎不全)と新たに診断された患者は、動脈静脈瘻(Fistula)やグラフトなどの恒久的アクセス設置を待つ間、中心静脈カテーテルを介して透析を開始します。さらに、血管状態の悪化、高齢、または瘻形成を妨げる併存疾患のため、ESRD患者のかなりの割合がカテーテルベースのアクセスを継続しています。糖尿病、高血圧、高齢化人口の増加により世界的なESRD発生率が高まる中、血液透析用カテーテルの需要は増加しています。

米国保健福祉省の2022年データによると、新規ESRD症例の82.4%に相当する107,735人が血液透析による治療を開始し、17,939人(13.7%)が腹膜透析(PD)を開始した。さらに、ESRD新規症例の3.5%に相当する4,524件の予防的腎移植が実施された。

「腎臓が損傷する主な経路は、急性腎障害(AKI)と慢性腎臓病(CKD)の2つに分けられます。AKIは感染症、心臓関連の問題、結石、鎮痛剤の過剰使用などにより突然発症します。一方、CKDは時間をかけて進行し、主な原因は糖尿病と高血圧です」

– シンデュ・カザ医師(腎臓専門医・移植医)

下表は、2024年から2034年にかけて糖尿病および前糖尿病の有病率が大幅に増加すると予測されていることを示しています。2024年には、約580万人(人口の15%)が1型糖尿病、診断済みの2型糖尿病、未診断の2型糖尿病を含む糖尿病を患っていると予測されています。2034年までにこの数は730万人(人口の16%)に増加すると予測される。特に、診断済み症例数(1型および2型)は、2024年の400万人(10%)から2034年には530万人(12%)に増加すると見込まれており、検出率の向上と疾病負担の増加の両方を示している。

市場集中度と特性

血液透析用カテーテル業界は、慢性腎臓病および末期腎不全の世界的な負担増加に伴う需要拡大を背景に、著しい成長過程にある。高齢化、透析患者数の拡大、カテーテル設計や感染管理技術の発展など複数の要因が相まって、成長ペースは加速している。

血液透析用カテーテル業界では、感染抵抗性材料、抗菌コーティング剤、長期使用性と患者安全性を高めるトンネルカテーテル設計など、著しい技術革新が進んでいる。ただし、ハイテク介入デバイスと比較すると、カテーテル関連血流感染の低減や流量改善の必要性に基づく漸進的な革新が主流である。

M&A(合併・買収)の面では、製品ポートフォリオの強化、地域的なプレゼンスの拡大、カテーテルソリューションとより広範な腎臓ケア提供の統合を目指すカテーテルメーカーと透析サービスプロバイダー間の戦略的統合により、市場では中程度の活動が見られた。主要企業は透析アクセス分野での競争力強化のため、買収や提携を推進している。例えば2022年3月、使い捨て医療機器の世界的専門企業Vygonは、ペルー・リマに拠点を置く販売代理店Macatt Medicaを買収した。これによりMacatt Medicaは完全子会社化され、従業員21名がVygonの事業体制に統合された。

血液透析用カテーテルの規制枠組みは確立されており、米国FDAや欧州医薬品庁(EMA)などの当局による厳格な承認プロセスが存在する。これらのデバイスは米国ではクラスIIまたはクラスIIIに分類され、厳格な市販前届出または承認、臨床的エビデンス、欧州のISO 13485およびMDR規制に基づく品質コンプライアンスが要求される。

血液透析カテーテル業界における製品拡充は、カテーテルの耐久性向上、感染リスク低減、使いやすさの向上を目指す継続的な革新によって推進されている。メーカーは抗菌コーティングカテーテル、反キーン設計、長期使用に最適化されたトンネルカテーテルを導入している。こうした進歩は、より厳格な規制基準を遵守しつつ、安全性と有効性に関する臨床的需要を満たすのに役立っている。

血液透析カテーテル業界における地域的拡大は、特にアジア太平洋、中南米、中東・アフリカの新興市場において、末期腎不全(ESRD)の世界的な有病率増加によって推進されている。企業は流通ネットワークの強化、戦略的提携の形成、現地企業の買収を通じて事業基盤の拡大を図っている。例えば、主要企業はインド、中国、ブラジルなどの成長過程の地域に進出しており、透析患者数の増加と医療インフラの改善が強力な市場を提供している。

設計洞察

2024年には、機能効率、臨床的信頼性、急性・慢性透析環境での広範な採用により、二腔カテーテルセグメントが最大の市場収益シェアを占めました。これらのカテーテルは単一チューブ内に二つの独立した腔(一方は患者からの採血用、もう一方は濾過後の血液還流用)を備え、効果的な血液透析治療に不可欠な同時連続的な血流を可能にします。その留置の容易さ、費用対効果、中心静脈アクセスとの互換性により、医療から優先的に選択されている。さらに、材料とコーティング剤技術の進歩により、二重ルーメンカテーテルの耐久性が向上し感染リスクが低減され、臨床現場における単一ルーメンや三重ルーメンカテーテルに対する優位性がさらに強化されている。

三腔カテーテルセグメントは、その汎用性と多機能性により、血液透析カテーテル業界で最も高いCAGR(年平均成長率)で成長すると予測されている。二腔カテーテルと比較して、三腔設計は追加の通路を提供し、血液透析と同時に薬剤投与、非経口栄養、診断用輸液を可能にするため、重篤な患者や複雑な症例において複数の血管アクセス部位の必要性を低減する。この追加機能は特に集中治療室や複数の併存疾患を有する患者において価値が高く、採用拡大を促進している。さらに、カテーテル材料と設計の改良により、従来のサイズや血栓リスクに関する懸念が解消されつつあり、急性期・慢性期ケアにおける三腔カテーテルの選択肢がより現実的になっている。病院環境における包括的なカテーテルベースケアへの需要増加が、予測期間中の本セグメントの急速な成長過程を牽引すると見込まれる。

形状別洞察

2024年にはストレート形状カテーテルセグメントが最大の市場収益シェアを占めた。挿入の容易さ、臨床現場での親和性、費用対効果の高さが要因である。ストレートカテーテルは急性・慢性血液透析、特に迅速な血管アクセスを要する緊急設定で広く使用される。簡素化された設計により内頸静脈や鎖骨下静脈など中心静脈への迅速な留置が可能で、病院や透析センターで好まれる選択肢となっている。さらに、ストレート形状カテーテルは湾曲型やプレフォーム型に比べて手頃な価格で入手しやすいため、医療資源が豊富な環境でも乏しい環境でも高い利用率を維持している。急性期医療や一時的透析ケースにおけるこの広範な採用と需要が、2024年に同セグメントの市場シェア首位を確固たるものにした。

予測期間中、プレカーブ形状セグメントは臨床的利点と医療従事者の選好度上昇を背景に、最も高いCAGRで成長すると予測される。プレカーブ設計は中枢静脈の自然な経路に沿った解剖学的形状を採用し、留置精度向上、位置異常リスク低減、患者全体の快適性向上を実現する。特に長期使用において、頸部刺激や動作に伴う不快感を最小限に抑える利点がある。挿入の簡素化と透視時間の短縮により手技効率が向上したことも、採用拡大を支えています。外来透析や在宅ケアへの移行が進む中、使いやすく人間工学的設計のカテーテルへの需要が高まっており、プレカーブドセグメントは市場で最も成長が速い設計カテゴリーとして位置付けられています。

用途別洞察

慢性腎臓病(CKD)セグメントは2024年に最大の市場収益シェアを占め、予測期間中に最も高いCAGRで成長すると予想される。この優位性は、糖尿病や高血圧などの生活習慣病に起因するCKDの世界的な有病率の高さと増加傾向に起因する。末期腎不全(ESRD)へ進行する患者が増えるにつれ、主に血液透析カテーテルを介した信頼性の高い長期血管アクセスの必要性は高まり続けている。これらの患者は定期的な生涯にわたる透析治療を必要とするため、トンネルカテーテルおよび非トンネルカテーテルの主要な利用者となっている。

WHOによれば、2023年には30~79歳の成人の約12億8000万人が高血圧を患っており、その3分の2が低・中所得国に居住している。このセグメントは、耐久性向上と感染リスク低減を目的としたカテーテル設計の技術進歩、および外来・在宅透析ケアへの継続的な移行によって、急速な成長過程にある。CKD患者からの持続的かつ増加する需要により、本セグメントは市場をリードする存在として、将来の拡大を牽引する主要要因となっている。

急性腎障害(AKI)セグメントは、特に集中治療や外科領域における院内感染性AKIの発生率上昇により、予測期間中に著しいCAGRで成長すると見込まれる。AKIは急速に進行し緊急の腎代替療法を必要とするため、血液透析カテーテルによる即時的な血管アクセスの需要が急増する。非トンネルカテーテルは、迅速な挿入性と短期・高急性期ケアへの適応性から、こうした状況下で特に好まれる。集中治療室におけるAKIの有病率増加に加え、腎毒性薬剤の使用拡大や複雑な外科手術の増加が、市場拡大に大きく寄与している。

材料別洞察

2024年にはポリウレタンセグメントが最大の市場収益シェアを占めました。これは主に、その汎用性、機械的強度、臨床性能によるものです。ポリウレタンは柔軟性と剛性を兼ね備えた特性を有し、挿入の容易性を確保しつつ、血液透析処置時に必要とされる高流量に耐える構造的完全性を維持します。生体適合性と屈曲抵抗性により、非トンネル型(短期)およびトンネル型(長期)カテーテルを含む様々なタイプに適しています。

ポリウレタンの主な利点の一つは、高圧注入との互換性であり、緊急透析や集中治療介入時など、迅速な液体交換を必要とする処置に理想的です。さらに、ポリウレタンは抗菌コーティング剤を施すことで、透析ケアにおける重大な合併症であるカテーテル関連血流感染(CRBSI)のリスクを低減できます。

シリコーンセグメントは、他の素材と比較して優れた生体適合性、柔軟性、血栓症や感染リスクの低減により、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想される。シリコーン製カテーテルは、血管への刺激が少なく患者の快適性を高めるため、特に長期透析に好まれる。医療提供者が患者の安全性とカテーテルの耐久性をますます重視する中、特に慢性腎臓病管理において、シリコーンベースのカテーテルへの需要は引き続き増加している。

コンポーネント別洞察

カテーテルセグメントは2024年に最大の市場収益シェアを占めた。主要な血管アクセスデバイスは急性・慢性腎不全の管理に不可欠であり、病院環境、救急医療、外来透析センターでの広範な使用が需要を牽引している。透析処置における即時かつ確実な血液アクセスの確保に重要な役割を果たすためである。カテーテルは特に新規診断患者や不安定な患者において第一選択のアクセス手段となることが多く、臨床現場で不可欠な存在である。

カテーテルキットセグメントは、カテーテル留置に必要な全コンポーネントを包括的に含む即使用可能な形式のため、予測期間中に最も高いCAGRで成長すると予想される。これらのキットは、特に救急部門や集中治療室において、処置効率の向上、感染リスクの低減、標準化されたケアの実現を支援する。低侵襲で時間節約型のソリューションへの選好の高まり、および外来・在宅透析の増加が、医療現場全体でのカテーテルキットの採用を加速させている。

使用状況に関する洞察

長期使用セグメントは2024年に最大の市場収益シェアを占め、予測期間中に最も高いCAGRで成長すると予想される。これは、継続的な長期透析治療を必要とする慢性腎臓病および末期腎臓病の有病率上昇によるものである。週3回の定期的な透析を受ける患者には、耐久性と信頼性の高い血管アクセスが必要であり、動脈静脈瘻やグラフトが不可能な場合には、トンネル式長期カテーテルが優先的に選択される。これらのカテーテルは長期間留置されるように設計されており、患者の快適性の向上、抗菌コーティング剤による感染リスクの低減、交換回数の減少により、治療全体の負担を軽減する。高齢化人口と糖尿病関連腎合併症の世界的な増加に伴い、長期血管アクセスソリューションの需要は上昇を続けており、このセグメントは支配的かつ最速成長市場として位置づけられています。

短期セグメントは、緊急透析、急性腎障害(AKI)管理、重症患者や入院患者への使用における重要な役割から、予測期間中に著しいCAGRで成長すると予想されます。これらのカテーテルは緊急時における第一選択のアクセス手段として、短期間の即時血管アクセスを提供する。特に集中治療室(ICU)におけるAKI発生率の上昇、ならびに敗血症・感染症・外傷による入院患者数の増加が、短期カテーテルの需要を牽引している。さらに、留置の容易さ、費用対効果、広範な入手可能性が急性腎ケアの重要な要素となり、市場シェア拡大に寄与している。

エンドユーザー別洞察

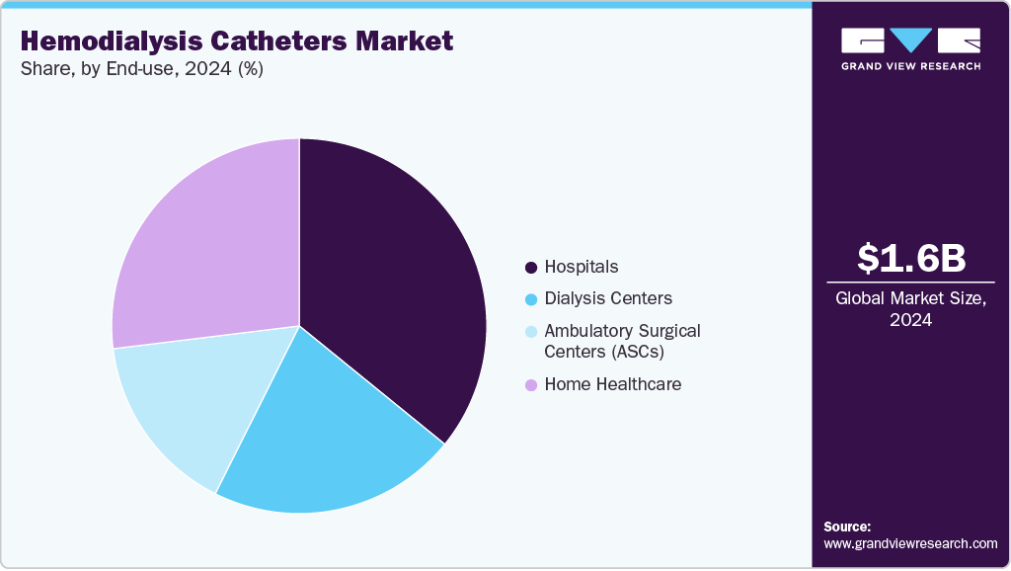

2024年には病院セグメントが35.86%の最大収益シェアで市場を牽引した。この優位性は、特に急性腎障害患者や緊急血管アクセスを必要とする患者に対する、病院環境での透析処置の高頻度実施に起因する。病院は高度なインフラと専門的な腎臓病治療部門を有しており、短期・長期透析治療の最適な選択肢となっている。

さらに、敗血症、心血管疾患、糖尿病関連合併症などによる入院患者数の増加も、この分野における血液透析カテーテルの需要拡大に寄与している。Sepsis Alliance 2024によれば、敗血症は米国病院における主要な死因であり、全入院患者の約6%を占め、院内死亡の約35%に関与している。これは医療システムにおける敗血症の重大な負担と、急性腎障害などの合併症との強い関連性を浮き彫りにしており、これらは血液透析やカテーテルベースの介入を必要とする。

在宅医療セグメントは、特に高齢化人口や慢性腎臓病患者における便利で費用対効果の高い透析オプションへの需要増加により、予測期間中に最も高いCAGRで成長すると予想される。携帯型透析装置の進歩、医療費の上昇、在宅治療への強い選好がこの傾向を推進している。さらに、政府の支援政策、遠隔医療の統合、在宅環境における患者転帰の改善が在宅血液透析への移行を加速させ、この分野におけるユーザーフレンドリーで長期使用可能なカテーテルソリューションの需要を後押ししている。

地域別洞察

北米は2024年に31.62%という最大の収益シェアで血液透析カテーテル市場を支配した。この優位性は主に、末期腎臓病の高い有病率と、糖尿病、高血圧、心血管疾患などの腎機能障害を招く疾患を抱える人口の増加によって牽引されている。特に米国は、先進的な医療インフラ、確立された透析ネットワーク、患者が透析治療や血管アクセスデバイスを利用できることを保証する有利な償還政策により、地域内で最大のシェアを占めている。さらに、主要カテーテルメーカーの強力な存在感と、感染抵抗性および長期トンネルカテーテルにおける継続的な技術進歩が、この地域の強みとなっている。

米国の血液透析カテーテル市場の動向

2024年、米国の血液透析用カテーテル市場は北米地域で最大の市場収益シェアを占めた。これは末期腎疾患(ESKD)の高い有病率、先進的な医療インフラ、透析サービスへの広範なアクセスに牽引されたものである。同国に確立された透析センターネットワーク、有利な償還政策、増加する高齢人口は、トンネルカテーテルと非トンネルカテーテルの両方に対する強い需要を支え続けている。さらに、主要カテーテルメーカーの存在と継続的な技術革新が、地域市場における米国の優位性をさらに強化している。急性腎障害(AKI)と糖尿病は市場成長を牽引する主要因である。AKIは一時的な血液透析による即時的な腎機能サポートを必要とし、非トンネル型カテーテルの需要を増加させている。

糖尿病は慢性腎臓病および末期腎臓病の主要な原因であり、トンネルカテーテルに依存する長期透析患者の数を大幅に増加させている。特に高齢化人口において両疾患が増加し続ける中、信頼性が高く効率的な血管アクセスソリューションへの需要が市場の持続的な成長過程を促進している。CDC 2024年データによると、米国成人の約14.7%が糖尿病を患っている。米国糖尿病協会(ADA, 2023)の報告では、約3,840万人の米国成人・小児がこの疾患の影響を受けており、うち2,970万例が診断済み、870万例が未診断である。

さらにCDC 2024年報告では、米国成人における年間新規糖尿病患者数は120万人とされ、これは1,000人あたり約5.9人の発生率に相当する。米国腎臓データシステム2023年次データ報告書によれば、2021年の急性腎障害(AKI)による入院率は1,000人年当たり62.5件で、前年から増加した。AKIを伴う入院の割合は、2011年の15.5%から2021年には26.8%へと大幅に増加した。AKIは敗血症による入院患者(50.1%)で最も頻繁に観察され、次いで非敗血症性感染症(27.8%)、がん(21%)が続いた。

ヨーロッパの血液透析カテーテル市場の動向

ヨーロッパの血液透析カテーテル市場は、慢性腎臓病の有病率上昇、高齢化、糖尿病および心血管疾患の増加を背景に、2024年に大きな市場シェアを占めた。特に高齢患者層において、長期透析用のトンネルカテーテルに対する需要が高まっている。また、感染リスク低減のため、低侵襲型および抗菌コーティングカテーテルへの移行が進んでいる。さらに、強力な政府支援、広範な医療保険償還制度、ドイツ、フランス、英国などの国々における確立された医療機器メーカーの存在が、ヨーロッパ全域での継続的な市場拡大に寄与している。欧州委員会の発表によれば、2024年1月1日時点のヨーロッパ人口は4億4930万人と推定され、その5分の1以上(21.6%)が65歳以上であった。

英国における血液透析カテーテル市場は、予測期間中に著しいCAGRで成長すると見込まれている。英国では、心臓・循環器疾患が血液透析カテーテル業界の主要な推進要因となっている。これらは慢性腎臓病の発症・進行と密接に関連しているためである。高血圧、心不全、動脈硬化などの疾患は腎機能を損なうことが多く、末期腎不全のリスクと透析の必要性を高める。多くの心血管疾患(CVD)患者は緊急の腎臓サポートを必要とするため、即時的な血管アクセス手段として血液透析カテーテルが不可欠である。CVDが英国における入院および死亡の主要原因であり続ける中、腎臓健康への影響が透析アクセスデバイスへの持続的な需要を後押しし続けている。

下表は英国およびその構成国における心血管疾患の重大な影響を概説している。イングランドはCVD関連死亡者数およびCVD罹患者数が最も多く、次いでスコットランド、ウェールズ、北アイルランドが続く。

ドイツの血液透析カテーテル市場は、高齢化人口、慢性腎臓病の高有病率、確立された透析インフラに牽引され成長している。ドイツはヨーロッパ最大級の末期腎不全(ESRD)患者数を擁し、短期・長期血管アクセス装置への需要が持続している。主要医療機器企業の存在、強力な償還政策、先進的カテーテル技術の普及拡大が市場成長をさらに後押ししている。加えて、継続的な技術革新と低侵襲透析処置への移行が、ドイツ市場における需要を継続的に喚起している。Deutsches Arzteblattが2025年に発表したデータによると、慢性腎臓病はドイツ成人人口に広く見られ、有病率は10%に達する。

アジア太平洋地域の血液透析用カテーテル市場動向

アジア太平洋地域の血液透析用カテーテル市場は、慢性腎臓病の有病率上昇、透析インフラの拡大、医療投資の増加を背景に成長過程にある。中国、インド、日本などの国々では、高齢化、糖尿病、高血圧により末期腎疾患症例が急増している。さらに、腎臓ケアへのアクセス改善に向けた政府の取り組みや、世界のおよび国内のカテーテルメーカーの参入が市場拡大を加速させている。同地域における意識の高まり、診断技術の向上、手頃な透析治療が市場の急速な成長を支えている。

IDF(国際糖尿病連合)によれば、東南アジア(SEA)地域と西太平洋(WP)地域の両方で、20~79歳の成人糖尿病患者数が大幅に増加している。SEA地域では、糖尿病患者数が2024年に1億690万人に達し、2050年までに1億8450万人に増加すると予測されている。同様にWP地域では2024年に2億1540万人、2050年には2億5380万人と推計される。この急増は、都市化・座りがちな生活習慣・食生活の変化を背景に、アジアにおける糖尿病の公衆衛生上の負担増を反映している。

インドの血液透析市場は予測期間中に著しいCAGR(年平均成長率)を示すと予想される。インドでは、高血圧、心不全、動脈硬化などの心血管疾患(CVD)の増加が慢性腎臓病(CKD)発症率の上昇に大きく寄与している。多くのCVD患者は腎合併症を発症し、血液透析の必要性を加速させる。これらの患者は緊急または一時的な血管アクセスを必要とするため、非トンネル型およびトンネル型血液透析カテーテルの需要が増加している。さらに、手術や集中治療を受ける心臓患者は短期的な腎代替療法を頻繁に必要とするため、カテーテル使用がさらに促進されている。

米国循環器科学会(ACC)の2023年報告書によると、インドにおける死亡原因の約30%を心血管疾患が占め、虚血性心疾患が主要な死因となっている。同報告書は、糖尿病と高血圧の高い有病率に加え、不適切な食事や汚染といった都市生活要因が主要な要因であると指摘している。

中国における血液透析用カテーテル市場は、糖尿病・高血圧の増加率と高齢化に牽引された末期腎疾患(ESKD)症例の急増により成長している。血液透析患者数は2012年から2022年にかけて3倍に増加し84万4千人を超え、治療対象となるESKDの発生率は2倍以上に達した。この透析需要の増加は、特に短期血管アクセス用カテーテルの使用を促進している。2025年にランセット誌が発表した記事によると、2022年の中国におけるESKD治療患者発生率は人口100万人あたり134.9人であった。透析カバー率拡大に向けた政府施策、医療インフラへの投資増加、手頃な価格で先進的なカテーテルを提供する国内メーカーの台頭が、市場拡大をさらに加速させている。さらに、透析の質と患者の生存率の向上は治療期間の長期化に寄与し、間接的にカテーテルの継続的需要を支えている。

中東・アフリカ地域における血液透析カテーテル市場の動向

中東・アフリカ(MEA)地域の血液透析カテーテル市場は、主に慢性腎臓病、糖尿病、高血圧の有病率上昇を背景に著しい成長過程にある。サウジアラビア、UAE、南アフリカなどの国々では、高齢化と生活様式の変化により透析サービスの需要が増加している。透析インフラへの投資、政府の支援策、官民連携により腎臓ケアへのアクセスが拡大している。IDFによれば、2024年時点でMENA地域は約8,500万人の20~79歳の成人が糖尿病を患っており、深刻な糖尿病負担に直面している。このうち3,200万人は未診断であり、重大な公衆衛生上の懸念事項となっている。

主要血液透析カテーテル企業洞察

市場で活動する主要企業には、アドヴィン・ヘルスケア、テレフレックス、ヴィゴン、BDなどが含まれる。戦略的取り組みには、製品ラインの拡充と市場プレゼンス強化のための合併・買収・提携に加え、製品効果の向上と革新的技術活用に向けた集中的な研究開発が含まれる。

主要血液透析カテーテル企業:

以下は血液透析カテーテル市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Medtronic

- BD

- Merit Medical Systems

- Teleflex Incorporated

- B. Braun SE

- Advin Health Care

- Joline GmbH & Co. KG

- Vygon

- Mozarc Medical Holding LLC.

- Medical Components, Inc

- Tianck Medical CO., Ltd.

- Polymedicure

- Integer Holdings Corporation

- Healthline Medical Products

- Manish Medi Innovation

最近の動向

- 2025年5月、メリット・メディカル・システムズは、独自の止血製品を開発するバイオライフ・デラウェア社を現金1億2000万ドルで買収した。この買収は、主にカテーテル挿入・抜去時の血管アクセス管理と止血能力の強化を通じて、血液透析用カテーテル市場に好影響を与えると予想される。

- 2023年11月、CorMedix Inc.は米国初の抗菌性カテーテルロック溶液「DefenCath」のFDA承認を発表した。本製品は、中心静脈カテーテルを用いた慢性血液透析を受ける腎不全成人患者におけるカテーテル関連血流感染の低減を適応とする。

- 2023年8月、テレフレックスは米国市場向けに「アロー・エルゴパック・コンプリートキット」を導入した。本拡張キットは、アローガード・ブルー血液透析ラインまたは各種フレンチサイズ・ルーメン数・カテーテル長を備えた大口径ラインから選択可能であり、医療従事者に高い柔軟性を提供する。

世界の血液透析カテーテル市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析し、世界、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは世界の血液透析カテーテル市場レポートを、設計、構成部品、材料、用途、形状、使用方法、エンドユーザー、地域に基づいてセグメント化しています:

- 設計別見通し(収益、百万米ドル、2021年~2033年)

- シングルルーメン

- ダブルルーメン

- トリプルルーメン

- 構成部品別見通し(収益、百万米ドル、2021年~2033年)

- カテーテル

- カテーテルキット

- 材質別見通し(収益、百万米ドル、2021年~2033年)

- ポリウレタン

- シリコーン

- 形状別見通し(収益、百万米ドル、2021年~2033年)

- ストレート

- カーブ

- プレカーブ

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 長期

- 短期

- アプリケーション別見通し(収益、百万米ドル、2021年~2033年)

- 慢性腎臓病(CKD)

- 急性腎障害(AKI)

- エンドユーザー別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 透析センター

- 外来手術センター(ASC)

- 在宅医療

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2 エンドユーザー

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 血液透析カテーテル市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. ESRDおよびCKDの有病率上昇

3.2.1.2. 透析患者数の成長過程

3.2.1.3. カテーテル技術の進歩

3.2.1.4. 一時的血管アクセスの利用増加

3.2.2. 市場の抑制要因分析

3.2.2.1. カテーテル関連感染症のリスクの高さ

3.2.2.2. 動脈静脈瘻(AV瘻)およびグラフトへの選好

3.2.3. 市場の機会分析

3.2.3.1. 在宅透析導入の増加

3.2.4. 市場課題分析

3.2.4.1. 規制および承認の遅延

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の脅威

3.3.2. PESTLE分析

第4章 血液透析カテーテル市場:設計ビジネス分析

4.1. 設計別市場シェア、2024年及び2033年

4.2. 設計セグメントダッシュボード

4.3. 設計別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

4.4. シングルルーメン

4.4.1. シングルルーメン市場、2021年~2033年(百万米ドル)

4.5. ダブルルーメン

4.5.1. ダブルルーメン市場、2021年~2033年(百万米ドル)

4.6. トリプルルーメン

4.6.1. トリプルルーメン市場、2021年~2033年(百万米ドル)

第5章. 血液透析カテーテル市場:コンポーネント別事業分析

5.1. 構成部品別市場シェア、2024年及び2033年

5.2. 構成部品セグメントダッシュボード

5.3. 構成部品別の市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.4. カテーテル

5.4.1. カテーテル市場、2021年~2033年(百万米ドル)

5.5. カテーテルキット

5.5.1. カテーテルキット市場、2021年~2033年(百万米ドル)

第6章 血液透析カテーテル市場:素材別ビジネス分析

6.1. 素材別市場シェア、2024年及び2033年

6.2. 素材セグメントダッシュボード

6.3. 市場規模・予測およびトレンド分析(素材別、2021年~2033年、百万米ドル)

6.4. ポリウレタン

6.4.1. ポリウレタン市場、2021年~2033年(百万米ドル)

6.5. シリコーン

6.5.1. シリコーン市場、2021年~2033年 (百万米ドル)

第7章 血液透析カテーテル市場:用途別ビジネス分析

7.1. 用途別市場シェア、2024年及び2033年

7.2. 用途セグメントダッシュボード

7.3. 用途別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

7.4. 慢性腎臓病(CKD)

7.4.1. 慢性腎臓病(CKD)市場、2021年~2033年(百万米ドル)

7.5. 急性腎障害(AKI)

7.5.1. 急性腎障害(AKI)市場、2021年~2033年(百万米ドル)

第8章 血液透析カテーテル市場:形状別事業分析

8.1. 形状別市場シェア、2024年及び2033年

8.2. 形状セグメントダッシュボード

8.3. 形状別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

8.4. ストレート

8.4.1. ストレート市場、2021年~2033年(百万米ドル)

8.5. カーブド

8.5.1. カーブド市場、2021年~2033年(百万米ドル)

8.6. プレカーブド

8.6.1. プレカーブド市場、2021年~2033年(百万米ドル)

第9章. 血液透析カテーテル市場:用途別ビジネス分析

9.1. 用途別市場シェア、2024年及び2033年

9.2. 用途別セグメントダッシュボード

9.3. 用途別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

9.4. 長期

9.4.1. 長期市場、2021年~2033年(百万米ドル)

9.5. 短期

9.5.1. 短期市場、2021年~2033年(百万米ドル)

第10章. 血液透析カテーテル市場:エンドユーザー別ビジネス分析

10.1. エンドユーザー別市場シェア、2024年及び2033年

10.2. エンドユーザーセグメントダッシュボード

10.3. エンドユーザー別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

10.4. 病院

10.4.1. 病院市場、2021年~2033年(百万米ドル)

10.5. 外来手術センター (ASC)

10.5.1. 外来手術センター(ASC)市場、2021年~2033年(百万米ドル)

10.6. 透析センター

10.6.1. 透析センター市場、2021年~2033年(百万米ドル)

10.7. 在宅医療

10.7.1. 在宅医療市場、2021年~2033年(百万米ドル)

第11章 血液透析カテーテル市場:地域別推定値及び設計別、製品種類別、材質別、エンドユーザー別のトレンド分析

11.1. 地域別市場シェア分析、2024年及び2033年

11.2. 地域別市場ダッシュボード

11.3. 市場規模及び予測トレンド分析、2021年から2033年:

11.4. 北米

11.4.1. 北米血液透析カテーテル市場予測(国別、2021年~2033年、百万米ドル)

11.4.2. 米国

11.4.2.1. 主要国の動向

11.4.2.2. 規制枠組み

11.4.2.3. 競争環境洞察

11.4.2.4. 米国血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.4.3. カナダ

11.4.3.1. 主要国の動向

11.4.3.2. 規制枠組み

11.4.3.3. 競争環境洞察

11.4.3.4. カナダ血液透析カテーテル市場規模と予測、2021年~2033年(百万米ドル)

11.4.4. メキシコ

11.4.4.1. 主要国の動向

11.4.4.2. 規制枠組み

11.4.4.3. 競争環境の洞察

11.4.4.4. メキシコ血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.5. ヨーロッパ

11.5.1. ヨーロッパ血液透析カテーテル市場の規模予測(国別、2021年~2033年、百万米ドル)

11.5.2. 英国

11.5.2.1. 主要国の動向

11.5.2.2. 規制枠組み

11.5.2.3. 競争洞察

11.5.2.4. 英国血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.5.3. ドイツ

11.5.3.1. 主要国の動向

11.5.3.2. 規制の枠組み

11.5.3.3. 競争環境の洞察

11.5.3.4. ドイツの血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.5.4. フランス

11.5.4.1. 主要国の動向

11.5.4.2. 規制の枠組み

11.5.4.3. 競争環境

11.5.4.4. フランスにおける血液透析カテーテル市場の推定値および予測、2021年~2033年 (百万米ドル)

11.5.5. イタリア

11.5.5.1. 主要国動向

11.5.5.2. 規制枠組み

11.5.5.3. 競争環境洞察

11.5.5.4. イタリア血液透析カテーテル市場規模予測(2021-2033年)(百万米ドル)

11.5.6. スペイン

11.5.6.1. 主要国の動向

11.5.6.2. 規制枠組み

11.5.6.3. 競争環境洞察

11.5.6.4. スペイン血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.5.7. ノルウェー

11.5.7.1. 主要国の動向

11.5.7.2. 規制枠組み

11.5.7.3. 競争環境の洞察

11.5.7.4. ノルウェー血液透析カテーテル市場規模予測(2021-2033年、百万米ドル)

11.5.8. デンマーク

11.5.8.1. 主要国の動向

11.5.8.2. 規制枠組み

11.5.8.3. 競争環境洞察

11.5.8.4. デンマーク血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.5.9. スウェーデン

11.5.9.1. 主要国の動向

11.5.9.2. 規制の枠組み

11.5.9.3. 競争に関する洞察

11.5.9.4. スウェーデンにおける血液透析用カテーテル市場の推定および予測、2021年~2033年(百万米ドル)

11.6. アジア太平洋

11.6.1. アジア太平洋地域血液透析カテーテル市場規模予測(国別、2021年~2033年、百万米ドル)

11.6.2. 日本

11.6.2.1. 主要国の動向

11.6.2.2. 規制枠組み

11.6.2.3. 競争環境洞察

11.6.2.4. 日本の血液透析用カテーテル市場の規模予測(2021年~2033年、百万米ドル)

11.6.3. 中国

11.6.3.1. 主要国動向

11.6.3.2. 規制枠組み

11.6.3.3. 競争洞察

11.6.3.4. 中国血液透析カテーテル市場規模予測(2021-2033年、百万米ドル)

11.6.4. インド

11.6.4.1. 主要国の動向

11.6.4.2. 規制の枠組み

11.6.4.3. 競争に関する洞察

11.6.4.4. インドの血液透析用カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.6.5. 韓国

11.6.5.1. 主要な国別動向

11.6.5.2. 規制枠組み

11.6.5.3. 競争環境の洞察

11.6.5.4. 韓国血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.6.6. オーストラリア

11.6.6.1. 主要国の動向

11.6.6.2. 規制の枠組み

11.6.6.3. 競争に関する洞察

11.6.6.4. オーストラリアの血液透析用カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.6.7. タイ

11.6.7.1. 主要国の動向

11.6.7.2. 規制の枠組み

11.6.7.3. 競争に関する洞察

11.6.7.4. タイの血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.7. 中南米

11.7.1. 中南米血液透析カテーテル市場規模予測(国別、2021年~2033年、百万米ドル)

11.7.2. ブラジル

11.7.2.1. 主要国の動向

11.7.2.2. 規制枠組み

11.7.2.3. 競争環境洞察

11.7.2.4. ブラジル血液透析カテーテル市場規模予測(2021年~2033年、百万米ドル)

11.7.3. アルゼンチン

11.7.3.1. 主要国の動向

11.7.3.2. 規制の枠組み

11.7.3.3. 競争環境

11.7.3.4. アルゼンチン血液透析カテーテル市場規模予測(2021年~2033年) (百万米ドル)

11.8. 中東・アフリカ(MEA)

11.8.1. MEA血液透析カテーテル市場規模予測(国別)、2021年~2033年(百万米ドル)

11.8.2. 南アフリカ

11.8.2.1. 主要国の動向

11.8.2.2. 規制の枠組み

11.8.2.3. 競合洞察

11.8.2.4. 南アフリカ透析カテーテル市場規模予測(2021年~2033年)(百万米ドル)

11.8.3. サウジアラビア

11.8.3.1. 主要な国別動向

11.8.3.2. 規制枠組み

11.8.3.3. 競争環境洞察

11.8.3.4. サウジアラビアの血液透析カテーテル市場の規模予測(2021年~2033年、百万米ドル)

11.8.4. アラブ首長国連邦

11.8.4.1. 主要国の動向

11.8.4.2. 規制の枠組み

11.8.4.3. 競争環境分析

11.8.4.4. UAE 血液透析カテーテル市場規模予測(2021-2033年、百万米ドル)

11.8.5. クウェート

11.8.5.1. 主要国動向

11.8.5.2. 規制枠組み

11.8.5.3. 競争環境洞察

11.8.5.4. クウェート血液透析カテーテル市場規模予測(2021-2033年、百万米ドル)

第12章 競争環境

12.1. 主要企業概要

12.2. 企業別市場ポジション分析

12.3. 企業分類

12.4. 戦略マッピング

12.5. 企業プロファイル/リスト

12.5.1. メドトロニック

12.5.1.1. 概要

12.5.1.2. 財務実績

12.5.1.3. 製品ベンチマーキング

12.5.1.4. 戦略的取り組み

12.5.2. BD

12.5.2.1. 概要

12.5.2.2. 財務実績

12.5.2.3. 製品ベンチマーキング

12.5.2.4. 戦略的取り組み

12.5.3. メリット・メディカル・システムズ

12.5.3.1. 概要

12.5.3.2. 財務実績

12.5.3.3. 製品ベンチマーキング

12.5.3.4. 戦略的取り組み

12.5.4. テレフレックス・インコーポレイテッド

12.5.4.1. 概要

12.5.4.2. 財務実績

12.5.4.3. 製品ベンチマーキング

12.5.4.4. 戦略的取り組み

12.5.5. B. ブラウン SE

12.5.5.1. 概要

12.5.5.2. 財務実績

12.5.5.3. 製品ベンチマーキング

12.5.5.4. 戦略的取り組み

12.5.6. アドヴィン・ヘルスケア

12.5.6.1. 概要

12.5.6.2. 財務実績

12.5.6.3. 製品ベンチマーキング

12.5.6.4. 戦略的イニシアチブ

12.5.7. ヨライン GmbH & Co. KG

12.5.7.1. 概要

12.5.7.2. 財務実績

12.5.7.3. 製品ベンチマーキング

12.5.7.4. 戦略的イニシアチブ

12.5.8. Vygon

12.5.8.1. 概要

12.5.8.2. 財務実績

12.5.8.3. 製品ベンチマーキング

12.5.8.4. 戦略的イニシアチブ

12.5.9. モザーク・メディカル・ホールディング LLC

12.5.9.1. 概要

12.5.9.2. 財務実績

12.5.9.3. 製品ベンチマーキング

12.5.9.4. 戦略的取り組み

12.5.10. メディカル・コンポーネンツ社

12.5.10.1. 概要

12.5.10.2. 財務実績

12.5.10.3. 製品ベンチマーキング

12.5.10.4. 戦略的イニシアチブ

12.5.11. Tianck Medical CO., Ltd.

12.5.11.1. 概要

12.5.11.2. 財務実績

12.5.11.3. 製品ベンチマーキング

12.5.11.4. 戦略的取り組み

12.5.12. ポリメディキュア

12.5.12.1. 概要

12.5.12.2. 財務実績

12.5.12.3. 製品ベンチマーキング

12.5.12.4. 戦略的取り組み

12.5.13. インテジャー・ホールディングス・コーポレーション

12.5.13.1. 概要

12.5.13.2. 財務実績

12.5.13.3. 製品ベンチマーキング

12.5.13.4. 戦略的イニシアチブ

12.5.14. ヘルスライン・メディカル・プロダクツ

12.5.14.1. 概要

12.5.14.2. 財務実績

12.5.14.3. 製品ベンチマーキング

12.5.14.4. 戦略的イニシアチブ

12.5.15. マニッシュ・メディ・イノベーション

12.5.15.1. 概要

12.5.15.2. 財務実績

12.5.15.3. 製品ベンチマーキング

12.5.15.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界血液透析カテーテル市場、2021年~2033年(百万米ドル)

表4 製品種類別世界血液透析カテーテル市場、2021年~2033年(百万米ドル)

表5 エンドユーザー別世界血液透析カテーテル市場、2021年~2033年(百万米ドル)

表6 材質別世界血液透析カテーテル市場、2021年~2033年(百万米ドル)

表7 設計別世界血液透析カテーテル市場、2021年~2033年 (百万米ドル)

表8 北米血液透析カテーテル市場、国別、2021年~2033年 (百万米ドル)

表9 北米血液透析カテーテル市場、設計別、2021年~2033年 (百万米ドル)

表10 北米血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表11 北米血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表12 北米血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表13 北米血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表14 北米血液透析カテーテル市場、アプリケーション別、2021年~2033年 (百万米ドル)

表15 北米血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表16 米国血液透析カテーテル市場、設計別、2021年~2033年 (百万米ドル)

表17 米国血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表18 米国血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表19 米国血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表20 米国血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表21 米国血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表22 米国血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表23 カナダ血液透析カテーテル市場、設計別、2021年~2033年

(百万米ドル)

表24 カナダ血液透析カテーテル市場、構成部品別、2021年~2033年 (百万米ドル)

表25 カナダ血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表26 カナダ血液透析カテーテル市場、形状別、2021年 – 2033年(百万米ドル)

表27 カナダ血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表28 カナダ血液透析カテーテル市場、適用分野別、2021年~2033年(百万米ドル)

表29 カナダ血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表30 メキシコ血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表 31 メキシコ血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表 32 メキシコ血液透析カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表33 メキシコ血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表34 メキシコ血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表35 メキシコ血液透析カテーテル市場、用途別、2021年 – 2033年(百万米ドル)

表36 メキシコ血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表37 ヨーロッパ血液透析カテーテル市場、国別、2021年~2033年(百万米ドル)

表38 ヨーロッパ血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表39 ヨーロッパ血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表40 ヨーロッパ血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表41 ヨーロッパ血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表42 ヨーロッパ血液透析カテーテル市場、用途別、2021年~2033年

(百万米ドル)

表43 ヨーロッパ血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表44 ヨーロッパ血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表45 英国血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表46 英国血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表47 英国血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表48 英国血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表49 英国血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表50 英国血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表51 英国血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表52 ドイツ血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表53 ドイツ血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表54 ドイツ血液透析カテーテル市場、材料別、2021年~2033年(百万米ドル)

表55 ドイツ血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表56 ドイツ血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表57 ドイツの血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表58 ドイツの血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表59 フランスの血液透析カテーテル市場、設計別、2021年 – 2033年(百万米ドル)

表60 フランス血液透析カテーテル市場、構成要素別、2021年~2033年(百万米ドル)

表61 フランス血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表62 フランス血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表63 フランス血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表64 フランス血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表65 フランス血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表66 イタリア血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表67 イタリア血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表68 イタリア血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表69 イタリア血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表70 イタリア血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表71 イタリア血液透析カテーテル市場、用途別、2021年 – 2033年(百万米ドル)

表72 イタリア血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表73 スペイン血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表74 スペイン血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表75 スペイン血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表76 スペイン血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表77 スペイン血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表78 スペインの血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表79 スペインの血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表80 スウェーデン 血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表81 スウェーデン 血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表82 スウェーデン血液透析カテーテル市場、素材別、2021年~2033年(百万米ドル)

表83 スウェーデン血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表84 スウェーデン血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表85 スウェーデン血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表86 スウェーデン血液透析カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表87 デンマークの血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表88 デンマークの血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表89 デンマークの血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表90 デンマーク血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表91 デンマーク血液透析カテーテル市場、用途別、2021年~2033年

(百万米ドル)

表92 デンマーク血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表93 デンマーク血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表94 ノルウェー血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表95 ノルウェー血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表96 ノルウェー血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表 97 ノルウェーの血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表 98 ノルウェーの血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表99 ノルウェー血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表100 ノルウェー血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表101 アジア太平洋地域血液透析カテーテル市場、国別、2021年~2033年(百万米ドル)

表102 アジア太平洋地域血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表 103 アジア太平洋地域の血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表 104 アジア太平洋地域の血液透析カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表105 アジア太平洋地域血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表106 アジア太平洋地域血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表107 アジア太平洋地域血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表108 アジア太平洋地域血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表109 中国血液透析カテーテル市場、設計別、2021年~2033年 (百万米ドル)

表110 中国血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表111 中国血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表112 中国血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表113 中国血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表114 中国血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表115 中国血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表116 日本血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表117 日本血液透析カテーテル市場、構成部品別、2021年 – 2033年(百万米ドル)

表118 日本の血液透析用カテーテル市場、材質別、2021年~2033年(百万米ドル)

表119 日本の血液透析用カテーテル市場、形状別、2021年~2033年(百万米ドル)

表120 日本の血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表121 日本の血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表122 日本の血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表123 インドの血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表124 インド血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表125 インド血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表126 インド血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表127 インド血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表128 インド血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表129 インド血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表130 オーストラリア血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表131 オーストラリア血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表132 オーストラリア血液透析カテーテル市場、素材別、2021年~2033年(百万米ドル)

表133 オーストラリア血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表134 オーストラリア血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表135 オーストラリア血液透析カテーテル市場、アプリケーション別、2021年~2033年 (百万米ドル)

表136 オーストラリア血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表137 韓国血液透析カテーテル市場、設計別、2021年~2033年

(百万米ドル)

表138 韓国血液透析カテーテル市場、構成要素別、2021年~2033年 (百万米ドル)

表139 韓国血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表140 韓国血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表141 韓国血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表142 韓国血液透析カテーテル市場、用途別、2021年 – 2033年(百万米ドル)

表143 韓国血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表144 タイ血液透析カテーテル市場、設計別、2021年~2033年

(百万米ドル)

表145 タイの血液透析カテーテル市場、構成部品別、2021年~2033年 (百万米ドル)

表146 タイの血液透析カテーテル市場、

材質別、2021年~2033年(百万米ドル)

表147 タイの血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表148 タイの血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表149 タイの血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表150 タイの血液透析カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表151 中南米血液透析カテーテル市場、国別、2021年~2033年(百万米ドル)

表152 中南米血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表153 中南米血液透析カテーテル市場、 構成部品別、2021年~2033年(百万米ドル)

表154 中南米血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表155 中南米血液透析カテーテル市場、形状別、2021年~2033年

(百万米ドル)

表156 中南米血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表157 中南米血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表158 中南米血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表159 ブラジル血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表 160 ブラジル血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表 161 ブラジル血液透析カテーテル市場、材質別、2021年 – 2033年(百万米ドル)

表162 ブラジル血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表163 ブラジル血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表164 ブラジル血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表165 ブラジル血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表166 米国血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表167 アルゼンチン血液透析カテーテル市場、構成部品別、2021年~2033年 (百万米ドル)

表168 アルゼンチン血液透析カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表169 アルゼンチン血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表170 アルゼンチン血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表171 アルゼンチン血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表172 アルゼンチン血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表173 中東・アフリカ血液透析カテーテル市場、国別、2021年~2033年(百万米ドル)

表174 中東・アフリカ血液透析カテーテル市場、設計別、2021年 – 2033年(百万米ドル)

表175 中東・アフリカ血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表176 中東・アフリカ血液透析カテーテル市場、素材別、2021年~2033年

(百万米ドル)

表177 中東・アフリカ血液透析カテーテル市場、形状別、2021年~2033年 (百万米ドル)

表178 中東・アフリカ血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表179 中東・アフリカ血液透析カテーテル市場、用途別、2021年 – 2033年(百万米ドル)

表180中東・アフリカ血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表181 南アフリカ血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表182 南アフリカ 血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表183 南アフリカ 血液透析カテーテル市場、素材別、2021年~2033年(百万米ドル)

表184 南アフリカ 血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表185 南アフリカ血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表186 南アフリカ血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表187 南アフリカ血液透析カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表188 サウジアラビア血液透析カテーテル市場、設計別、2021年~2033年(百万米ドル)

表189 サウジアラビア血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表190 サウジアラビア血液透析カテーテル市場、材質別、 2021年~2033年(百万米ドル)

表191 サウジアラビア血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表192 サウジアラビア血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表193 サウジアラビア血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表194 サウジアラビアの血液透析カテーテル市場、エンドユーザー別、2021年~2033年(百万米ドル)

表195 アラブ首長国連邦(UAE)の血液透析カテーテル市場、設計別、2021年

– 2033年(百万米ドル)

表196 アラブ首長国連邦(UAE)血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表197 アラブ首長国連邦(UAE)血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表198 アラブ首長国連邦(UAE)血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表199 アラブ首長国連邦(UAE)血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表200 アラブ首長国連邦(UAE)血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表201 アラブ首長国連邦(UAE)血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表202 サウジアラビア血液透析カテーテル市場、設計別、2021年~2033年

(百万米ドル)

表203 サウジアラビアの血液透析カテーテル市場、構成要素別、2021年~2033年 (百万米ドル)

表204 サウジアラビアの血液透析カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表205 サウジアラビアの血液透析カテーテル市場、形状別、2021年 – 2033年(百万米ドル)

表206 サウジアラビア血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表207 サウジアラビア血液透析カテーテル市場、用途別、2021年~2033年 (百万米ドル)

表208 サウジアラビア血液透析カテーテル市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表209 クウェート血液透析カテーテル市場、設計別、2021年~2033年 (百万米ドル)

表210 クウェート血液透析カテーテル市場、構成部品別、2021年~2033年(百万米ドル)

表211 クウェート血液透析カテーテル市場、材質別、2021年~2033年(百万米ドル)

表212 クウェート血液透析カテーテル市場、形状別、2021年~2033年(百万米ドル)

表213 クウェート血液透析カテーテル市場、用途別、2021年~2033年(百万米ドル)

表214 クウェート血液透析カテーテル市場、用途別、2021-2033年(百万米ドル)

表215 クウェート血液透析カテーテル市場、エンドユーザー別、2021-2033年(百万米ドル)

図一覧

図1 血液透析カテーテル市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 競争環境

図10 血液透析カテーテル市場の動向

図11 血液透析カテーテル市場:ポーターの5つの力分析

図12 血液透析カテーテル市場:PESTLE分析

図13 血液透析カテーテル市場:設計セグメントダッシュボード

図14 血液透析カテーテル市場:設計別市場シェア分析(2024年及び2033年)

図15 シングルルーメン市場、2021年~2033年(百万米ドル)

図16 ダブルルーメン市場、2021年~2033年(百万米ドル)

図17 トリプルルーメン市場、2021年~2033年(百万米ドル)

図18 血液透析カテーテル市場:素材セグメントダッシュボード

図19 血液透析カテーテル市場:素材別市場シェア分析(2024年および2033年)

図20 ポリウレタン市場(2021年~2033年、百万米ドル)

図21 シリコーン市場、2021年~2033年(百万米ドル)

図22 血液透析カテーテル市場:コンポーネントセグメントダッシュボード

図23 血液透析カテーテル市場:コンポーネント市場シェア分析、2024年及び2033年

図24 カテーテル市場、2021年~2033年 (百万米ドル)

図25 カテーテルキット市場、2021年~2033年(百万米ドル)

図26 血液透析用カテーテル市場:用途セグメントダッシュボード

図27 血液透析用カテーテル市場:用途別市場シェア分析、2024年及び2033年

図28 長期市場、2021年~2033年(百万米ドル)

図29 短期市場、2021年~2033年(百万米ドル)

図30 血液透析用カテーテル市場:用途ダッシュボード

図31 血液透析カテーテル市場:用途別市場シェア分析(2024年および2033年)

図32 慢性腎臓病(CKD)市場、2021年~2033年(百万米ドル)

図33 急性腎障害(AKI)市場、2021年~2033年(百万米ドル)

図34 血液透析カテーテル市場:形状セグメントダッシュボード

図35 血液透析カテーテル市場:形状別市場シェア分析(2024年および2033年)

図36 ストレート市場、2021年~2033年(百万米ドル)

図37 カーブド市場、2021年~2033年 (百万米ドル)

図38 プレカーブド市場、2021年~2033年(百万米ドル)

図39 血液透析カテーテル市場:エンドユーザーセグメントダッシュボード

図40 血液透析カテーテル市場:エンドユーザー市場シェア分析、2024年及び2033年

図41 病院市場、2021年~2033年(百万米ドル)

図42 透析センター市場、2021年~2033年(百万米ドル)

図43 外来手術センター(ASC)市場、2021年~2033年(百万米ドル)

図44 在宅医療市場、2021年~2033年(百万米ドル)

図45 地域別血液透析カテーテル市場収益

図46 地域別市場動向:主なポイント

図47 地域別市場動向:主なポイント

図48 北米血液透析カテーテル市場、2021年~2033年 (百万米ドル)

図49 米国市場動向

図50 米国血液透析カテーテル市場、2021年~2033年 (百万米ドル)

図51 カナダ市場動向

図52 カナダ血液透析カテーテル市場、2021年~2033年 (百万米ドル)

図53 メキシコ国別動向

図54 メキシコ血液透析カテーテル市場、2021年~2033年(百万米ドル)

図55 ヨーロッパ血液透析カテーテル市場、2021年~2033年(百万米ドル)

図56 イギリス国別動向

図57 イギリス血液透析カテーテル市場、2021年~2033年(百万米ドル)

図58 ドイツ国別動向

図59 ドイツ血液透析カテーテル市場、2021年~2033年(百万米ドル)

図60 フランス国別動向

図61 フランス血液透析カテーテル市場、2021年~2033年(百万米ドル)

図62 イタリア国別動向

図63 イタリア血液透析カテーテル市場、2021年~2033年(百万米ドル)

図64 スペインの市場動向

図65 スペインの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図66 ノルウェーの市場動向

図67 ノルウェーの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図68 スウェーデン国別動向

図69 スウェーデン血液透析カテーテル市場、2021年~2033年(百万米ドル)

図70 デンマーク国別動向

図71 デンマーク血液透析カテーテル市場、2021年~2033年(百万米ドル)

図72 アジア太平洋地域血液透析カテーテル市場、2021年~2033年(百万米ドル)

図73 日本の国別動向

図74 日本血液透析カテーテル市場、2021年~2033年(百万米ドル)

図75 中国の市場動向

図76 中国の血液透析カテーテル市場、2021年~2033年(百万米ドル)

図77 インドの市場動向

図78 インドの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図79 オーストラリアの国別動向

図80 オーストラリアの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図81 韓国の国別動向

図82 韓国の血液透析カテーテル市場、2021年~2033年(百万米ドル)

図83 タイの市場動向

図84 タイの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図85 中南米の血液透析カテーテル市場、2021年~2033年(百万米ドル)

図86 ブラジル国別動向

図87 ブラジル血液透析カテーテル市場、2021年~2033年(百万米ドル)

図88 アルゼンチン国別動向

図89 アルゼンチン血液透析カテーテル市場、2021年~2033年(百万米ドル)

図90 中東・アフリカ地域(MEA)血液透析カテーテル市場、2021年~2033年(百万米ドル)

図91 南アフリカ共和国(南ア)の国別動向

図92 南アフリカ共和国(南ア)血液透析カテーテル市場、2021年~2033年(百万米ドル)

図93 サウジアラビアの国別動向

図94 サウジアラビアの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図95 アラブ首長国連邦の国別動向

図96 アラブ首長国連邦の血液透析カテーテル市場、2021年~2033年(百万米ドル)

図97 クウェートの国別動向

図98 クウェートの血液透析カテーテル市場、2021年~2033年(百万米ドル)

図99 企業分類

図100 企業の市場ポジション分析

図101 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/