主要市場動向とインサイト

- 2024年、北米の痔治療市場は世界市場の42.73%を占め最大のシェアを維持した。

- 米国の痔治療産業は予測期間中に大幅な成長が見込まれる。

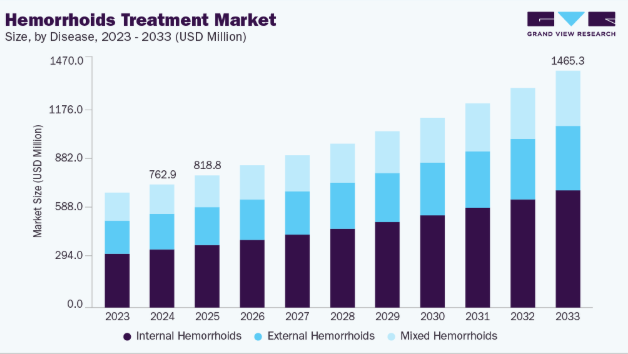

- 疾患別では、2024年に内痔核セグメントが47.12%の最大市場シェアを占めた。

- 薬剤分類別では、2024年にコルチコステロイドセグメントが最大の市場シェアを占めた。

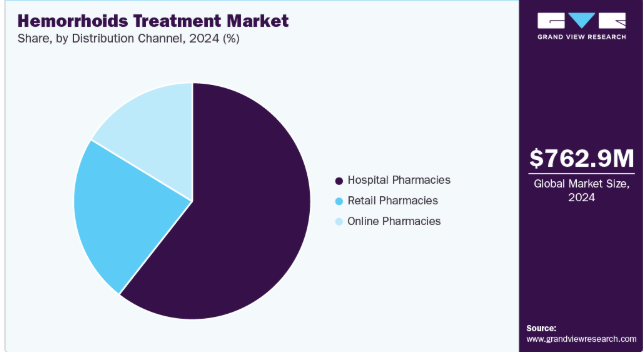

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めた。

市場規模と予測

- 2024年市場規模:7億6,299万米ドル

- 2033年予測市場規模:14億6,528万米ドル

- CAGR(2025-2033年):7.5%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

例えば、2024年12月に『Journal of Disease and Global Health』が報告したところによると、世界人口の50%から85%が生涯に痔を経験しており、50歳以上のアフリカ人の4分の1が罹患している。同研究によれば、米国では330万件の外来診療が痔核に関連しており、外来診療環境において4番目に多い消化器疾患となっている。軽度から中等度の症例は食物繊維摂取、水分補給、座浴で管理され、重症例ではゴム輪結紮術、硬化療法、赤外線凝固療法が用いられた。進行例ではステープラー痔核固定術や動脈結紮術が必要となり、術後ケアでは疼痛、出血、尿閉への対応が求められる。認識の向上と診断技術の進歩が、適切な時期の介入と治療需要を促進している。

痔核治療法の技術革新は患者ケアを変革し、市場拡大を支えている。ゴム輪結紮術、赤外線凝固療法、レーザー治療などの低侵襲処置は、回復期間の短縮、痛みの軽減、合併症の最小化を実現し、より多くの患者を惹きつけている。先進的な外用製剤や経口薬は症状管理を改善し患者の服薬遵守を向上させる一方、革新的な併用療法は疾患の多面的な側面に対処する。例えば2024年6月、韓国バイオメディカルレビュー誌は、世界人口の80%以上が人生のどこかで痔を経験し、特に45~65歳の患者が顕著で、50歳以上では有病率が50%を超えると報告した。同記事は合併症の管理・予防のため、早期診断、適切な治療戦略、食事改善や運動を含む生活習慣の修正を強調した。医療機関では治療成果と効率の最適化を目的に、こうした処置の導入が拡大している。これにより入院期間や術後フォローアップの必要性が軽減される。治療提供体制と処置技術の継続的改善が治療法の普及を促進し、先進国・新興国を問わず世界的な市場成長を後押ししている。

便利で効果的かつ入手しやすい痔治療への消費者需要が、市場成長をさらに加速させている。市販の軟膏、坐薬、経口サプリメントは患者に自宅でのセルフケアを可能にする実用的な選択肢を提供し、生活習慣改善への意識向上は積極的な症状管理を促進している。マーケティングキャンペーン、教育活動、デジタルプラットフォームは、現代治療法の利点と使いやすさを強調し、患者の関与を高めています。薬局、専門クリニック、電子商取引プラットフォームを含む流通チャネルの拡大は、より広範な入手可能性とアクセス性を確保します。患者が安全で低侵襲、在宅治療ソリューションをますます好む中、メーカーと医療提供者は革新を続け、進化する消費者の期待とニーズに応える新製品や治療選択肢を導入しています。

市場集中度と特性

痔治療市場は、低侵襲処置の進歩と薬理学的製剤の改良に牽引され、中程度の革新性を示している。レーザー療法、赤外線凝固療法、ゴム輪結紮術は継続的な処置の改良を実証している。新規外用軟膏と複合経口療法は症状管理と患者の服薬遵守を向上させる。研究は回復期間の短縮、疼痛軽減、合併症率の低減に焦点を当てている。企業は製品とサービスの差別化のために研究開発に投資している。継続的な革新は、効果的で便利な解決策を求める医療提供者と患者を引き付ける。

研究、臨床試験、先進治療技術への初期投資が高額なため、市場参入は中程度の難易度である。強固な流通網の構築と医師の信頼獲得には時間とリソースを要する。既存の製薬企業や専門クリニックとの競争が参入障壁を高めている。国際的な品質基準と臨床的有効性要件への準拠が複雑さを加える。患者層の注目を集めるにはブランド認知度とマーケティング能力が不可欠である。新規参入者は効果的に競争するために明確な価値提案を提供しなければならない。

規制要件は製品の安全性・有効性・品質を保証することで市場動向に大きく影響する。新薬・医療機器・低侵襲処置の承認プロセスは厳格かつ時間を要する。FDAやEMAなど地域当局への準拠が製品発売時期を左右する。市販後調査と報告義務が患者安全基準を維持する。規制はより安全で臨床的に検証されたソリューションへの革新を促進する。企業は市場アクセスと信頼性を維持するため、進化する規制枠組みに継続的に適応せねばならない。

代替製品(家庭療法、栄養補助食品、代替療法を含む)は市場需要に影響を与える。自然療法、ハーブ軟膏、生活習慣介入は低コストで非侵襲的な選択肢を提供する。予防医療への意識向上は自己管理を促進し、処方治療への依存を減らす。医療提供者は医療と在宅ソリューションを組み合わせた統合的アプローチを重視する。複数の治療選択肢の存在は価格戦略と市場ポジショニングに影響する。メーカーは競争優位性を維持するため製品の差別化に注力する。

地理的拡大は、有病率の上昇と医療アクセス向上が進む地域をターゲットに市場成長を牽引する。北米と欧州は先進的処置の普及率が高い成熟市場であり続ける。アジア太平洋地域とラテンアメリカは、意識の高まり、都市化、可処分所得の増加により成長の可能性を秘める。市場プレイヤーは地域機会を捉えるため、現地パートナーシップ、クリニック、流通ネットワークを構築する。地域の嗜好やアクセス状況に合わせた治療法の提供は浸透率を向上させる。グローバル展開戦略は収益の多様化と長期的な市場持続可能性を支える。

疾患インサイト

2024年には内痔核セグメントが47.12%の最大収益シェアで市場を支配した。これは成人、特に座りがちな生活習慣や不適切な食習慣を持つ層における高い罹患率が要因である。出血、不快感、脱出などの症状が患者の医療介入を促す。高度な診断技術による早期発見と標的治療が可能となり、ゴム輪結紮術や赤外線凝固術などの低侵襲処置は回復期間の短縮を実現している。経口薬および外用薬は症状緩和と服薬順守の向上に寄与する。例えば2023年12月、Scientific Reports誌はクロトン油と運動を用いたラット内痔核モデルを詳細に報告。組織の膨隆、粘膜下血管の拡張、炎症性浸潤、血流増加が確認され、1週間モデルは臨床症状を忠実に再現した。早期治療への意識の高まりが市場需要を堅調に支えている。

混合痔核セグメントは、包括的治療を必要とする複雑症例の認識高まりを背景に、予測期間中7.1%のCAGRで成長すると予測される。内痔核と外痔核を併発する患者は、複数の症状を同時に改善する治療を求める。複合療法と先進的手技は効果的な緩和と治療成績の向上をもたらす。外用剤・内服剤の製剤革新は快適性と回復を促進する。例えば2025年1月、World Journal of Gastrointestinal Surgery誌は黄燕梅・欧陽東による混合痔核に対するポリドカノール注射と自動弾性糸結紮術の併用療法に関する研究を発表した。100例を対象とした無作為化試験では、治療群の術後QOLスコアが対照群と比較して有意に改善し、併用アプローチの顕著な有効性が実証された。医療アクセスの向上と専門クリニックの増加が早期介入を促進する一方、低侵襲で利便性の高い治療法を求める患者の意向が世界的なセグメント成長を支えている。

薬剤分類別インサイト

2024年にはコルチコステロイドセグメントが49.45%の最大収益シェアで市場を支配した。これは痔に伴う炎症・腫脹・不快感の軽減に高い有効性を示すためである。外用コルチコステロイドクリームや坐剤は迅速な症状緩和をもたらし、患者の生活の質を向上させる。臨床医は中等度から重症例に対し、第一選択療法としてコルチコステロイドを頻繁に推奨する。その実証済みの安全性と有効性プロファイルは患者の信頼と服薬遵守を向上させる。例えば2025年4月、『Journal of Anus Rectum Colon』誌に掲載された高野翔太らによる研究では、不活化大腸菌懸濁液とヒドロコルチゾンの複合軟膏を使用した578例の患者を検証した。このうち430例(74.4%)が内痔核患者であり、長期処方期間においても副作用は認められず、長期使用の安全性を裏付けた。薬局や診療所での容易な入手可能性が広範なアクセスを確保し、製剤の継続的な革新により効果を高めつつ副作用を最小限に抑えることで、痔核治療市場におけるコルチコステロイド製剤の優位性が維持されている。

血管収縮剤セグメントは、痔核症状における出血抑制と不快感軽減への使用増加により、予測期間中に年平均成長率(CAGR)7.1%で成長すると予測される。このクラスの製品は腫脹の迅速な緩和と血管緊張の改善を提供する。市販薬への患者嗜好の高まりがセグメント拡大を支える。改良された製剤は血管収縮剤と鎮静剤を組み合わせ、症状管理を向上させる。啓発キャンペーンにより患者への安全かつ効果的な使用法が教育される。診療所では軽度から中等度の症例に対し血管収縮剤の推奨が増加している。本セグメントは入手容易性、患者の利便性、一貫した臨床結果に支えられ、予測期間中の市場成長を牽引する。

流通チャネルの洞察

2024年には病院薬局セグメントが60.59%の最大収益シェアで市場を支配した。本セグメントの成長は、処方薬や低侵襲手術を含む先進治療の提供可能性に起因する。病院では専門家の診察と治療の管理下での投与が提供される。患者数の多さが専門的な痔治療薬への安定した需要を保証する。治療サービスと患者ケアの統合が信頼と治療順守を促進する。臨床医は品質保証された製品を求めて病院薬局を好む傾向がある。新規薬剤や併用療法へのアクセスが市場での存在感を強化する。利便性と包括的なケアにより、病院薬局は痔治療の信頼できる供給源として主導的立場を維持している。

オンライン薬局セグメントは、自宅配送や治療薬のプライバシー保護購入に対する消費者嗜好の高まりにより、予測期間中に9.7%という最速のCAGRで成長すると予測される。利便性とアクセスの容易さが患者のオンライン選択肢探索を促進する。デジタルリテラシーの向上とeコマース普及が市場拡大を支える。幅広い製品ラインナップと競争力のある価格設定が新規ユーザーを惹きつける。オンラインプラットフォームは詳細な製品情報と顧客レビューを提供し、選択を支援する。定期購入モデルとリピート配送サービスは患者の服薬遵守を向上させます。遠隔医療やデジタル購入への受容度が高まることで、痔治療におけるオンライン薬局の急速な普及が進んでいます。

地域別インサイト

北米の痔治療市場は、成人の高い罹患率と治療選択肢への認知度向上により、2024年に42.73%という最大の収益シェアを占めました。先進的な医療インフラにより、低侵襲手術や新規薬物療法へのアクセスが確保されている。患者は利便性と効果を兼ね備えた治療法をますます求めるようになり、処方薬と市販薬の需要を牽引している。主要製薬企業の強力な存在感が治療法の入手可能性と多様性を高めている。併用療法の普及拡大により、患者の治療成果と満足度が向上している。臨床研究と製品処方の継続的な革新が、同地域における市場リーダーシップを維持している。

米国痔治療市場動向

米国における痔治療市場は、先進治療法の普及により北米市場の優位性に大きく寄与している。医療提供者はレーザー治療やゴム輪結紮術などの専門的手術を提供し、回復期間の短縮を実現。患者の高い意識と健康リテラシーが適切な時期の医療介入を促進。広範な流通網により外用薬・内服薬への容易なアクセスを確保。主要製薬企業は研究開発と製品革新を通じて強力な市場存在感を維持。患者中心のソリューションの継続的な開発が米国市場における持続的成長を支えている。

欧州の痔治療市場動向

欧州は、確立された医療施設の存在と患者意識の高まりにより、痔治療市場で重要なシェアを占めている。低侵襲手術や併用薬物療法は都市部で広く利用可能である。高齢化に伴う痔疾患の有病率上昇が需要を後押ししている。病院と製薬会社の連携により、幅広い治療アクセスが確保されている。革新的な外用剤・経口剤の継続的な導入が市場浸透を強化。安全で便利な治療法を求める患者の嗜好が地域全体の着実な成長を牽引。

英国痔治療市場は、非侵襲的治療や在宅ケアの普及拡大に伴い成長中。患者は症状緩和のため効果的な外用軟膏や経口サプリメントを好む。重症例には診療所や薬局が先進的手術オプションを提供。痔管理への意識向上により、積極的な医療受診行動が促進されている。ブランド品とジェネリック治療薬の入手可能性が治療カバー率を向上させている。マーケティングキャンペーンと患者教育イニシアチブが英国市場拡大を支えている。

ドイツの痔治療市場は、高い医療水準と先進治療の可用性により強固な市場存在感を維持している。内痔核および混合痔核には低侵襲手術が広く採用されている。効果的な症状管理のため、外用コルチコステロイド剤と血管収縮剤が一般的に処方される。製薬企業は患者の服薬遵守率向上のため改良製剤を継続的に導入している。外来治療への需要増加は入院期間を短縮し、市場普及を促進する。早期治療選択肢への認知がドイツにおける持続的成長を支えている。

フランス痔核治療市場は、複合薬物療法と専門治療クリニックの利用拡大に伴い拡大中である。患者は痔核管理のため積極的に専門的な医療指導を求める。先進的な経口・外用製剤は迅速な症状緩和と回復促進を保証する。病院や薬局が幅広い治療選択肢を提供し、アクセシビリティを向上させている。安全で低侵襲な治療法への患者嗜好の高まりが市場浸透を促進。マーケティング施策や啓発プログラムがフランスにおける患者関与を強化している。

アジア太平洋痔治療市場の動向

アジア太平洋地域は、痔の有病率上昇と医療アクセス拡大により、予測期間中に8.8%という最速のCAGRで成長すると予測される。都市化、生活様式の変化、食習慣が患者数の増加に寄与している。拡大する医薬品インフラにより、先進的な処置や治療法が利用可能となっている。早期介入への意識向上により、外用薬や経口療法の採用が促進されている。デジタルプラットフォームと電子商取引が治療への便利なアクセスを支援している。この市場の成長は、地域全体での高いアンメットニーズと可処分所得の増加が相まって推進されている。

日本の痔治療市場は、低侵襲手術と先進医薬品の高い採用率により着実な成長を示している。患者は安全かつ効果的な症状管理のため、臨床的に実証された治療法を好む。高い医療水準により、多様な外用剤・内服剤へのアクセスが確保されている。病院と製薬会社の連携が製品供給を促進している。高齢化が進むことで痔治療の需要が増加している。啓発キャンペーンは患者の関与と早期介入を促進し、市場成長を支えている。

中国痔治療市場は、罹患率の上昇、都市化の進展、健康意識の高まりにより急速な拡大を遂げている。利便性を求める患者層の間で、OTC医薬品と処方薬の治療法が普及。Eコマースプラットフォームが医薬品の入手性と配送を強化。病院・クリニックでは内痔核・混合痔核に対する革新的処置を導入。可処分所得の増加が先進治療法の採用を支える。患者教育施策が早期治療を促進し、全国的な市場成長を牽引している。

ラテンアメリカ痔治療市場動向

ラテンアメリカでは低侵襲手術や現代的治療法の普及拡大に伴い着実な成長を示している。都市部における痔の有病率上昇が需要を牽引。薬局や専門クリニックが地域横断的な製品アクセスを確保。併用療法と改良された薬剤製剤が治療成果を向上。患者啓発キャンペーンが積極的な医療受診行動を促進。医療インフラへの投資拡大が地域全体での治療普及を支えている。

ブラジル痔治療市場はラテンアメリカにおける主要市場であり、OTC医薬品や外用剤の利用が増加している。患者は症状緩和のため、利便性の高い在宅治療をますます好むようになっている。病院やクリニックは重症例向けに高度な処置オプションを提供している。痔の管理に対する認識の高まりが早期介入を促進している。製薬会社は製品の革新性と入手可能性に注力している。市場拡大は都市人口の増加と医療インフラの拡充によって支えられている。

中東・アフリカ痔治療市場の動向

MEA市場は、現代的治療法の採用拡大と患者意識の高まりにより成長している。効果的な解決策を求める患者の間で、外用軟膏、経口療法、低侵襲的処置が支持を集めている。医療提供者はアクセシビリティと治療成果の向上に注力している。可処分所得の増加により、患者は先進的治療を選択できるようになった。クリニックや薬局は需要に応えるため多様な治療オプションを提供している。市場成長は生活様式の変化と痔疾患の有病率増加によって支えられている。

サウジアラビアにおける痔治療市場は、痔管理への認識向上と安全で効果的な治療法の選好により成長している。患者は症状緩和のため、外用療法、経口療法、併用療法をますます採用している。病院やクリニックは重症例向けに高度な処置的介入を提供している。医療インフラの拡充により、全国で現代的治療へのアクセスが確保されている。マーケティングキャンペーンと患者教育プログラムが早期治療を促進している。在宅ケアと低侵襲ソリューションの採用拡大がサウジアラビアにおける市場拡大を支えている。

痔の治療に関する主要企業のインサイト

痔の治療市場における主要企業としては、ルパン、サイプラ、アマト・ファーマシューティカル・プロダクツ、チャーチ&ドワイト社、ヘレオン・グループ・オブ・カンパニーズ、セベラ・ファーマシューティカルズ、バイエル社、サノフィ、アボット、サン・ファーマシューティカル・インダストリーズなどが挙げられ、それぞれ多様な製品ポートフォリオとグローバルな事業展開を通じて貢献しています。ルパン社とサイプラ社は、さまざまなジェネリック医薬品や市販薬による治療をリードし、より幅広い層の人々が治療を受けられるよう支援しています。アマト・ファーマシューティカル社とチャーチ・アンド・ドワイト社は、特殊な外用剤や在宅ケア製品に重点を置き、患者の利便性を高めています。ヘレオン社とセベラ・ファーマシューティカルズ社は、革新的な投与システムと自然療法を通じて、この治療法の普及を推進しています。バイエル社、サノフィ社、アボット社、サン・ファーマ社は、新しい経口薬や外用薬、徐放性製剤、戦略的提携により、市場での存在感を強化しています。これらの企業は、総じてイノベーションを推進し、流通を拡大し、世界の痔治療の展望を形作っています。

主要な痔治療企業:

以下は、痔治療市場をリードする企業です。これらの企業は、総じて最大の市場シェアを占め、業界のトレンドを決定づけています。

-

- Lupin

- Cipla

- Amato Pharmaceutical Products, Ltd.

- Church & Dwight Co., Inc

- Haleon Group of Companies

- Sebela Pharmaceuticals

- Bayer AG

- Sanofi

- Abbott

- Sun Pharmaceutical Industries, Inc

最近の動向

- 2025年6月、Haleon plc は、中国における OTC 共同事業である天津 TSKF 製薬株式会社(TSKF)の残りの 12% の株式を取得し、総額約 2億2500万米ドル(16億2300万元)で買収を完了しました。

- 2024年3月、Karo Healthcare は、イタリアのバイエル社から、OTC 痔の治療薬「Proctosedyl」の権利を取得しました。この契約には、グローバルな書類の所有権と、イタリア市場における独占的ライセンスが含まれていました。

- 2023年11月、Servier Malaysia は、痔および関連する合併症の治療薬として、コルチゾンおよびリドカインを含まない直腸用軟膏「emoflon」を発売しました。

世界痔核治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchが世界痔核治療市場レポートを疾患、薬剤分類、流通経路、地域に基づいてセグメント化しています:

- 疾患別展望(収益、百万米ドル、2021年~2033年)

- 内痔核

- 外痔核

- 混合痔核

- 薬剤クラス別展望(収益、百万米ドル、2021年~2033年)

- コルチコステロイド

- 局所麻酔薬

- 血管収縮薬

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- オンライン薬局

- 小売薬局

- 病院薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 疾患

1.2.2 薬剤分類

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 痔治療市場の変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 価格分析

第4章 痔核治療市場:疾患別ビジネス分析

4.1. 疾患別市場シェア(2024年および2033年)

4.2. 疾患セグメントダッシュボード

4.3. 疾患別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 内痔核

4.4.1. 内痔核市場(2021年~2033年、百万米ドル)

4.5. 外痔核

4.5.1. 外痔核市場、2021年~2033年(百万米ドル)

4.6. 混合痔核

4.6.1. 混合痔核市場、2021年~2033年 (百万米ドル)

第5章 痔治療市場:薬剤分類別ビジネス分析

5.1. 薬剤分類別市場シェア、2024年及び2033年

5.2. 薬剤分類セグメントダッシュボード

5.3. 薬剤分類別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. コルチコステロイド

5.4.1. コルチコステロイド市場、2021年~2033年(百万米ドル)

5.5. 局所麻酔薬

5.5.1. 局所麻酔薬市場、2021年~2033年(百万米ドル)

5.6. 血管収縮薬

5.6.1. 血管収縮薬市場、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場、2021年~2033年(百万米ドル)

第6章 痔治療市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア(2024年及び2033年)

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

6.4. オンライン薬局

6.4.1. オンライン薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. 病院薬局

6.6.1. 病院薬局市場、2021年~2033年(百万米ドル)

第7章 痔治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米痔治療市場予測と推定(国別、2021年~2033年)(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国痔治療市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要な国別動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. カナダ痔核治療市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ痔治療市場規模予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州痔核治療市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国痔治療市場規模予測(2021年~2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツ痔治療市場規模予測(2021-2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス痔治療市場規模予測(2021-2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリア痔核治療市場規模予測(2021-2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 対象疾患有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペイン痔治療市場規模予測(2021-2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマーク痔治療市場規模予測(2021-2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン痔治療市場規模予測(2021-2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー痔治療市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋痔核治療市場規模と予測、2021年~2033年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本痔核治療市場規模予測(2021-2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国痔治療市場規模予測(2021-2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 対象疾患有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インド痔治療市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. 対象疾患有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリア痔治療市場規模予測(2021-2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 対象疾患有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国痔核治療市場規模予測(2021-2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 対象疾患有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイ痔治療市場規模予測(2021-2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ痔治療市場規模予測(2021-2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. 日本の痔治療市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国痔治療市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ痔治療市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ痔治療市場規模予測(2021-2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビア痔治療市場規模予測(2021-2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. UAE痔治療市場規模予測(2021-2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート痔治療市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ルピン

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. シプラ

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. アマト・ファーマシューティカル・プロダクツ社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアチブ

8.5.4. チャーチ・アンド・ドワイト社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. ヘレオン・グループ・オブ・カンパニーズ

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. セベラ・ファーマシューティカルズ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. バイエル AG

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. サノフィ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. アボット

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. Sun Pharmaceutical Industries, Inc

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

表一覧

表 1. 二次情報源一覧

表 2. 略語一覧

表3. 地域別世界痔核治療市場、2021年~2033年(百万米ドル)

表4. 疾患別世界痔核治療市場、2021年~2033年(百万米ドル)

表5. 薬剤分類別世界痔核治療市場、2021年~2033年(百万米ドル)

表6. 流通チャネル別世界痔核治療市場、2021年~2033年(百万米ドル)

表7. 国別北米痔核治療市場、2021年~2033年(百万米ドル)

表8. 疾患別北米痔核治療市場、2021年~2033年(百万米ドル)

表9. 北米痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表10. 北米痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表11. 米国痔治療市場、疾患別、2021年~2033年

(百万米ドル)

表12. 米国痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表13. 米国痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表14. カナダ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表15. カナダ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表16. カナダ痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表17. メキシコ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表18. メキシコ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表19. メキシコ痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表20. 欧州痔治療市場、国別、2021年~2033年(百万米ドル)

表21. 欧州痔治療市場、疾患別、2021年~2033年(百万米ドル)

表22. 欧州痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表23. 欧州痔治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表24. イギリス痔治療市場、疾患別、2021年~2033年(百万米ドル)

表25. イギリス痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表26. イギリス痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表27. ドイツ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表28. ドイツ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表29. ドイツ痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表30. フランス痔治療市場、疾患別、2021年~2033年(百万米ドル)

表31. フランス痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表32. フランス痔治療市場、流通経路別、2021年~2033年 (百万米ドル)

表33. イタリア痔治療市場、疾患別、2021年~2033年(百万米ドル)

表34. イタリア痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表35. イタリア痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表36. スペイン痔治療市場、疾患別、2021年~2033年(百万米ドル)

表37. スペイン痔治療市場、薬剤分類別、2021年 – 2033年(百万米ドル)

表38. スペイン痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表39. ノルウェー痔治療市場、疾患別、2021年~2033年(百万米ドル)

表40. ノルウェー痔治療市場、 薬剤分類別、2021年~2033年(百万米ドル)

表41. ノルウェー痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表42. デンマーク痔治療市場、疾患別、2021年~2033年(百万米ドル)

表43. デンマーク痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表44. デンマーク痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表45. スウェーデン痔治療市場、疾患別、2021年 – 2033年(百万米ドル)

表46. スウェーデン痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表47. スウェーデン痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表48. アジア太平洋痔治療市場、国別、2021年~2033年(百万米ドル)

表49. アジア太平洋痔治療市場、疾患別、2021年~2033年(百万米ドル)

表50. アジア太平洋痔治療市場、薬剤分類別、2021年~2033年

(百万米ドル)

表51. アジア太平洋地域痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表52. 日本痔治療市場、疾患別、2021年~2033年(百万米ドル)

表53. 日本痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表54. 日本痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表55. 中国痔治療市場、疾患別、2021年~2033年(百万米ドル)

表56. 中国痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表57. 中国痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表58. インド痔治療市場、疾患別、2021年~2033年(百万米ドル)

表59. インド痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表60. インド痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表61. オーストラリア痔治療市場、疾患別、2021年~2033年(百万米ドル)

表62. オーストラリア痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表63. オーストラリア痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表64. 韓国痔治療市場、疾患別、2021年~2033年(百万米ドル)

表65. 韓国痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表66. 韓国痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表67. タイ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表68. タイ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表69. タイ痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表70. ラテンアメリカ痔治療市場、国別、2021年~2033年(百万米ドル)

表71. ラテンアメリカ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表72. ラテンアメリカ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表73. ラテンアメリカ痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表74. ブラジル痔治療市場、疾患別、2021年~2033年(百万米ドル)

表75. ブラジル痔治療市場、薬剤分類別、2021年~2033年 (百万米ドル)

表76. ブラジル痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表77. アルゼンチン痔治療市場、疾患別、2021年~2033年(百万米ドル)

表78. アルゼンチン痔治療市場、 薬剤分類別、2021年~2033年(百万米ドル)

表79. アルゼンチン痔治療市場、流通経路別、2021年~2033年(百万米ドル)

表80. 中東・アフリカ痔治療市場、国別、 2021年~2033年(百万米ドル)

表81. 中東・アフリカ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表82. 中東・アフリカ痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表83. 中東・アフリカ痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表84. 南アフリカ痔治療市場、疾患別、2021年~2033年(百万米ドル)

表85. 南アフリカ痔治療市場、薬剤分類別、2021年~2033年 (百万米ドル)

表86. 南アフリカ痔治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表87. サウジアラビア痔治療市場、疾患別、2021年~2033年 (百万米ドル)

表88. サウジアラビア痔治療市場、薬剤分類別、2021年~2033年

(百万米ドル)

表89. サウジアラビア痔治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表90. アラブ首長国連邦痔治療市場、疾患別、2021年~2033年 (百万米ドル)

表91. アラブ首長国連邦(UAE)痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦(UAE)痔治療市場、流通経路別、2021年~2033年 (百万米ドル)

表93. クウェート痔治療市場、疾患別、2021年~2033年(百万米ドル)

表94. クウェート痔治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表95. クウェート痔治療市場、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 痔治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 プライマリ調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと疾患見通し(百万米ドル)

図10 競争環境

図11 痔治療市場の動向

図12 痔治療市場:ポーターの5つの力分析

図13 痔治療市場:PESTLE分析

図14 疾患別市場規模、2021年~2033年(百万米ドル)

図15 内痔核市場、2021年~2033年 (百万米ドル)

図16 外痔核市場、2021年~2033年 (百万米ドル)

図17 混合痔核市場、2021年~2033年 (百万米ドル)

図18 薬剤分類別市場、2021年~2033年 (百万米ドル)

図19 コルチコステロイド市場、2021年~2033年(百万米ドル)

図20 局所麻酔薬市場、2021年~2033年(百万米ドル)

図21 血管収縮剤市場、2021年~2033年 (百万米ドル)

図22 その他市場、2021年~2033年(百万米ドル)

図23 流通チャネル市場、2021年~2033年(百万米ドル)

図24 オンライン薬局市場、2021年~2033年(百万米ドル)

図25 小売薬局市場、2021年~2033年(百万米ドル)

図26 病院薬局市場、2021年~2033年 (百万米ドル)

図27 痔治療市場収益、地域別

図28 地域別市場動向:主なポイント

図29 北米痔治療市場、2021年~2033年(百万米ドル)

図30 米国国内動向

図31 米国痔治療市場、2021年~2033年(百万米ドル)

図32 カナダ国別動向

図33 カナダ痔治療市場、2021年~2033年(百万米ドル)

図34 メキシコ国別動向

図35 メキシコ痔治療市場、2021年~2033年(百万米ドル)

図36 欧州痔治療市場、2021年~2033年(百万米ドル)

図37 英国市場動向

図38 英国痔治療市場、2021年~2033年(百万米ドル)

図39 ドイツの国別動向

図40 ドイツの痔治療市場、2021年~2033年(百万米ドル)

図41 フランスの国別動向

図42 フランスの痔治療市場、2021年~2033年 (百万米ドル)

図43 イタリアの市場動向

図44 イタリア痔治療市場、2021年~2033年 (百万米ドル)

図45 スペインの市場動向

図46 スペイン痔治療市場、2021年~2033年 (百万米ドル)

図47 ノルウェーの国別動向

図48 ノルウェー痔治療市場、2021年~2033年 (百万米ドル)

図49 スウェーデンの国別動向

図50 スウェーデン痔治療市場、2021年~2033年 (百万米ドル)

図51 デンマークの国別動向

図52 デンマークの痔治療市場、2021年~2033年(百万米ドル)

図53 アジア太平洋地域の痔治療市場、2021年~2033年 (百万米ドル)

図54 日本の国別動向

図55 日本の痔治療市場、2021年~2033年(百万米ドル)

図56 中国の国別動向

図57 中国の痔治療市場、2021年~2033年(百万米ドル)

図58 インドの国別動向

図59 インド痔治療市場、2021年~2033年(百万米ドル)

図60 オーストラリアの国別動向

図61 オーストラリア痔治療市場、2021年~2033年(百万米ドル)

図62 韓国の国別動向

図63 韓国痔治療市場、2021年 – 2033年(百万米ドル)

図64 タイの市場動向

図65 タイの痔治療市場、2021年~2033年(百万米ドル)

図66 ラテンアメリカの痔治療市場、2021年~2033年(百万米ドル)

図67 ブラジルの市場動向

図68 ブラジル痔治療市場、2021年~2033年(百万米ドル)

図69 アルゼンチン国別動向

図70 アルゼンチン痔治療市場、2021年~2033年(百万米ドル)

図71 中東・アフリカ(MEA)痔治療市場、2021年~2033年(百万米ドル)

図72 南アフリカの国別動向

図73 南アフリカ痔治療市場、2021年~2033年(百万米ドル)

図74 サウジアラビアの国別動向

図75 サウジアラビア痔治療市場、2021年~2033年(百万米ドル)

図76 アラブ首長国連邦(UAE)の国別動向

図77 アラブ首長国連邦(UAE)の痔治療市場、2021年~2033年(百万米ドル)

図78 クウェートの国別動向

図79 クウェートの痔治療市場、2021年~2033年(百万米ドル)

図80 企業分類

図81 企業の市場ポジション分析

図82 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/