主要市場動向とインサイト

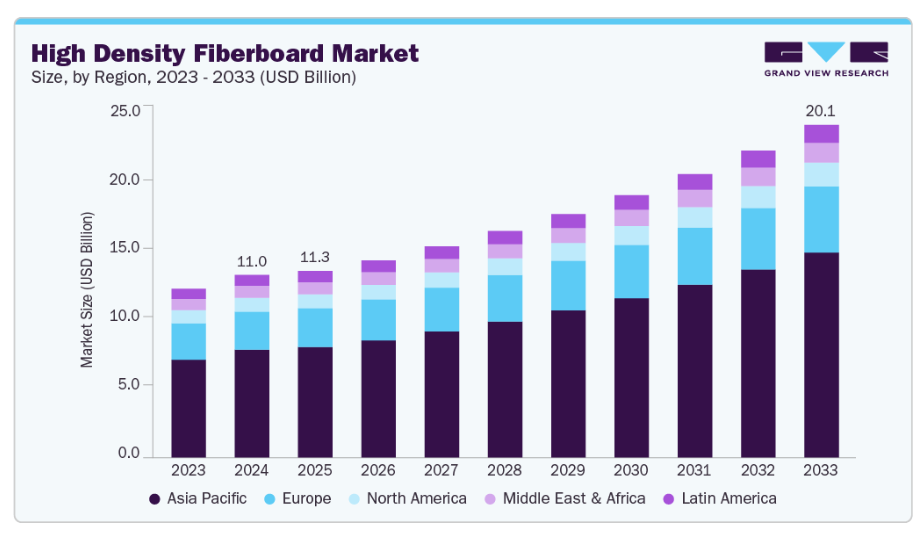

- アジア太平洋地域は、2024年に59.1%という最大の収益シェアで高密度繊維板市場をリードしました。

- 中国は、2024年に83.2%という最高収益シェアでアジア太平洋地域の高密度繊維板市場をリードしました。

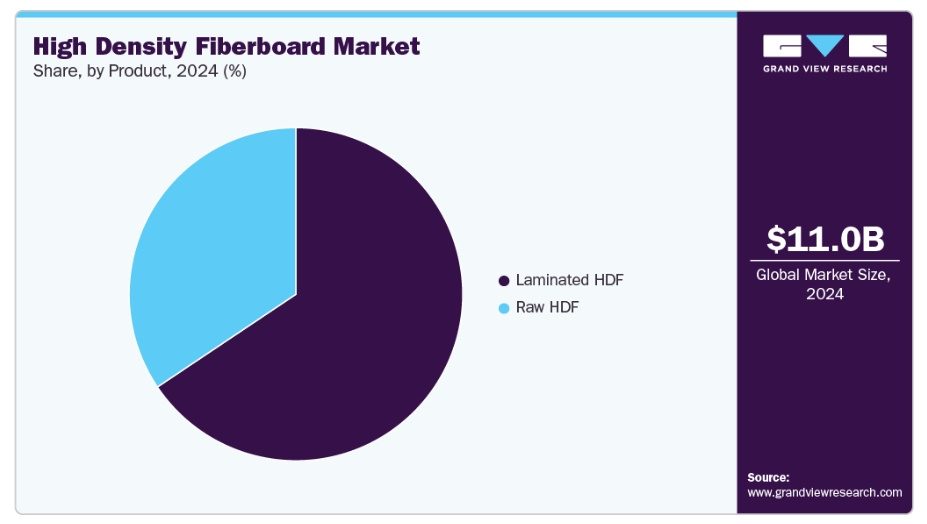

- 製品別では、積層HDFセグメントが2024年に65.6%という最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:110億4,000万米ドル

- 2033年予測市場規模:201億2,000万米ドル

- CAGR(2025-2033年):7.5%

- アジア太平洋地域:2024年における最大市場

建築業者やデザイナーがHDFを選択する理由は、均一な構造、高い強度、ラミネートやコーティング剤との優れた相性を実現するためです。モジュール式で省スペースな家具の人気上昇は、HDFを基幹的なエンジニアードウッド製品としてさらに強化しています。先進市場では、持続的な改修サイクルと美的向上傾向により、床材、壁システム、キャビネットにおけるパネル消費量が増加しています。環境意識の高い消費者やメーカーは、再生繊維を含む素材をますます好むようになっており、これはHDFの製造プロセスとよく合致しています。

家具製造エコシステムは、HDFが信頼性、クリーンな加工性、一貫した密度を提供し、精密部品の生産を支えるため、依然として主要な成長エンジンです。樹脂化学、プレス技術、装飾表面処理の進歩により、メーカーはより高性能で耐湿性に優れたグレードを供給できるようになっています。低排出建築資材への規制強化の動きが、家庭用・公共施設プロジェクトにおける適合HDFの使用を加速させております。アジア太平洋地域における大規模生産能力も、世界的なコスト削減と輸出競争力の向上に寄与しております。モダンでテクスチャ加工された、あるいは塗装済み内装表面への消費者関心の高まりが、装飾用HDFセグメントを拡大させております。木材価格の上昇と持続可能性への圧力により、産業では無垢材からの移行とエンジニアリング材の採用が進んでおります。

高密度繊維板産業では、テクスチャ仕上げ、同期エンボス加工、デジタルプリントデザインなど、表面技術の高度化が進んでいます。メーカー各社は、キッチン、バスルーム、高級家具での使用拡大に向け、耐湿性、高強度、軽量化を実現した製品の開発を進めています。バイオベース接着剤や低ホルムアルデヒド樹脂への関心の高まりが、製品開発の優先順位を再構築しています。生産ラインにおける自動化とリアルタイム工程監視により、製品の一貫性が向上し、運用コストが削減されています。装飾パネルの革新は、高級ラミネートやコーティング剤を支える高品質基材の需要を牽引しています。Eコマース主導のDIY文化により、プレカット済みで即設置可能なHDF部品の消費が増加しています。

市場の集中度と特性

高密度繊維板産業は中程度の集中状態を維持しており、大規模な多国籍パネルメーカーと地域で支配的な製造業者が供給構造を形成しています。主要企業は原料・樹脂システム・下流の装飾加工能力を統合的に管理する一貫生産体制を構築しており、これが競争優位性となっています。中小メーカーは特に新興市場において、価格競争力と地域流通網の強みで競合しています。アジア太平洋地域における生産能力拡大により、世界の供給主導権が同地域へ徐々に移行しつつあります。主要企業間の統合が進む一方、成熟した生産技術が普及しているため市場参入のハードルは低い状況です。貿易障壁、樹脂コスト、繊維原料の入手可能性が地域集中パターンに影響を与えています。

HDFは主にMDF、パーティクルボード、合板、および特定のプラスチックやPVCベースのインテリア素材と競合し、中程度の代替圧力を生み出しています。MDFは構造的に近い代替品ですが、HDFは高密度と優れた表面品質により、高級用途で優位性を発揮します。合板は耐湿性に優れますがコストが高いため、予算重視の購買者はHDFを選択する傾向があります。特定分野における木質プラスチック複合材(WPC)の使用拡大は、特に湿気のある場所のキャビネットにおいてニッチな脅威となっています。無垢材は高級市場で引き続き需要がありますが、コストと持続可能性の制約に直面しています。装飾用ラミネートや金属パネルは、価格帯は高くなりますが、デザイン重視の用途で時折使用されます。

製品インサイト

ラミネート加工HDFセグメントは、家具、内装パネル、床下地材、滑らかで耐久性があり美観に優れた表面を必要とする装飾用途などでの広範な使用により、2024年に65.6%という最大の収益シェアで市場をリードしました。ベニヤ、装飾紙、高圧ラミネートとの優れた相性により、高級キャビネット、壁面クラッディング、モジュール式家具の製造において最適な選択肢となっております。現代的なインテリアへの消費者嗜好の高まりに加え、組織化された小売業やホームセンターチャネルの拡大が、ラミネート加工HDFの採用をさらに促進しております。

未加工HDFセグメントは、予測期間中に7.1%という最も高いCAGRで成長すると見込まれています。これは、カスタム加工や下流工程の仕上げに未加工ボードを好むメーカーからの需要増加によるものです。コスト効率の良さ、加工の柔軟性、様々なラミネート材・コーティング剤・付加価値加工への適応性により、大量生産環境において魅力的な選択肢となっています。特に発展途上地域における中小規模家具工房の成長が、特定のデザインや性能要件に合わせて調整可能な未加工HDFの需要を牽引しています。耐湿性・低エミッションの未加工ボードの供給増加も、キッチン、ワードローブ、内装インフラにおける応用範囲を拡大しています。

地域別インサイト

北米の高密度繊維板市場は、安定した住宅セクター、堅調な改修需要、先進的な家具製造クラスターの恩恵を受けています。消費者は、耐久性と高級ラミネート・仕上げ材との相性を理由に、エンジニアリングパネル製品を好んで選択しています。ホルムアルデヒド削減と室内空気質を重視する規制枠組みが、認証済みHDFパネルの使用を後押ししています。米国およびカナダの生産者は、耐湿性や特殊装飾基材を含む高付加価値グレードに注力しています。輸入依存度は中程度で、アジアがコスト競争力のある製品を供給しています。モダンでミニマルなインテリアへの嗜好が高まり、小売チャネルにおける装飾用HDFの浸透が進んでいます。

米国高密度繊維板市場の動向

米国における高密度繊維板市場は、安定した住宅改修支出、商業施設の改修、モジュール式内装の普及拡大によって形成されています。建設業者やOEMメーカーは、強度、均一性、先進的なラミネートやコーティング剤との相性を理由にHDFを好んで採用しています。厳格なCARB(カリフォルニア大気資源局)およびTSCA(有害物質規制法)タイトルVI規制が、低排出HDFグレードへの移行を後押ししています。国内生産は付加価値の高い表面仕上げパネルに重点を置く一方、輸入品は価格感応度の高いセグメントを補完しています。キッチン・バスルームのリフォーム需要が、耐湿性HDF製品の強い需要を生み出しています。小売およびDIYチャネルは、装飾用・プレカットHDF部品の顧客基盤を拡大し続けています。

アジア太平洋地域の高密度繊維板市場動向

アジア太平洋地域は2024年に59.1%という最大の収益シェアで世界の高密度繊維板市場を牽引し、予測期間中は最も高いCAGRで成長すると見込まれています。これは、家具製造の拡大、建設需要の急成長、都市部の人口密度の増加によるものです。同地域は豊富な原材料、コスト効率の高い労働力、大規模な生産能力に恵まれており、国際競争力を高めています。家庭用プロジェクトの拡大と中産階級の消費増加が、内装におけるエンジニアリングウッドパネルの使用拡大を牽引しています。域内各国政府は持続可能な建築資材を推進しており、規格適合HDFグレードの採用を促進しています。中国、ベトナム、インドの輸出志向型製造クラスターが地域的な影響力を強化しています。消費者の嗜好が現代的な内装へと移行する中、装飾用パネルの需要が高まっています。

中国の高密度繊維板(HDF)市場は、先進的なパネル製造エコシステムと家具・内装製品に対する強い国内需要に支えられ、世界最大の生産国かつ消費国としての地位を維持しております。新たな生産ラインと樹脂技術への継続的な投資により、製品品質が向上し、用途範囲が拡大しています。同国の大規模な都市住宅ストックは、パネル消費を持続させる定期的な内装改修サイクルを促進しています。コスト効率と広範なサプライヤーネットワークにより、輸出競争力は依然として高い水準を維持しています。資源効率と低排出材料を促進する政策が、産業をより環境に優しい製品へと変革しています。装飾用HDFパネルは、小売店や商業施設の改修において人気を集めています。

ヨーロッパ高密度繊維板市場の動向

ヨーロッパの高密度繊維板市場は、持続可能性を重視した建築規制、高品質家具生産、改修サイクルに支えられ、安定した需要を示しています。強力な規制枠組みが低ホルムアルデヒド・エコ認証HDF製品の採用を促進。ヨーロッパのメーカーは装飾表面処理、エンボス加工技術、エンジニアリングパネル技術革新で主導的立場にあります。特にホスピタリティ・小売環境における高級内装需要が高付加価値HDFグレードを支えています。エネルギーおよび樹脂コストの上昇により価格感応度が高まり、地域調達先が変化しています。また、再生繊維の使用を促進する強力な循環型経済政策の恩恵も受けています。

ドイツの高密度繊維板市場は、エンジニアリングウッド技術革新の主要拠点であり、高級家具、ラミネートフローリング、内装システムからの強い需要があります。同国の厳格な環境規制が、先進的な低排出HDF製品の開発を推進しています。ドイツのメーカーは精密性、持続可能性、高級表面技術を重視し、同国を品質のベンチマークとして位置付けています。家庭用空間における改修活動は堅調に推移し、パネルの継続的な使用を促進しています。現代的なインテリアデザインの嗜好が進化するにつれ、装飾表面への需要が増加しています。強力な輸出ネットワークが安定した生産量を支えています。

ラテンアメリカ高密度繊維板市場の動向

ラテンアメリカの高密度繊維板市場は、住宅需要の増加、モジュール式家具産業の拡大、都市化に伴うインテリア支出の増加により成長しています。ブラジルやメキシコなどの国々では、エンジニアリングパネルへの依存度が高い大規模な家具製造クラスターが存在します。経済の改善と中産階級の拡大がDIY住宅改修トレンドを支えています。現地メーカーは輸入依存度の低減とコスト競争力向上のため、生産能力を増強中です。装飾用HDF製品は小売・家庭用分野で注目を集めています。主要国における建設業の回復が、パネルベースの用途に対する需要を押し上げています。

中東・アフリカ地域における高密度繊維板市場の動向

中東・アフリカ地域の高密度繊維板市場では、商業開発の増加、ホスピタリティ産業の拡大、都市住宅プロジェクトを背景に、HDFの需要が拡大しています。国内のパネル製造能力が限られているため、輸入された装飾用および耐湿性グレードが主流です。インテリアデザインの嗜好は現代的なラミネート仕上げへと移行しており、エンジニアリングウッド基材への依存度が高まっています。政府主導のインフラ開発が、パネルベースのインテリアソリューションの幅広い利用を後押ししています。高温気候条件により、天然木材よりも安定性の高いエンジニアリング材への需要が高まっています。小売業の近代化により、HDFベースの家具や内装製品へのアクセスが改善されています。

主要高密度繊維板企業の概要

市場で活動する主要企業には、アラウコ(ARAUCO)とプフライデラー・グループ(Pfleiderer Group)が含まれます。

- アラウコ(ARAUCO)は、建設、キャビネット製作、設備、加工、商業デザイン、製紙業界の顧客向けに製造、流通、サービスを提供しています。

- Pfleiderer社は、家具製造、木材貿易、内装工事、木造建築に重点を置いた包括的な製品・サービスを提供し、DuropalおよびThermopal製品群をPfleiderer傘下ブランドに統合。産業、商業、施工業者、デザイナー、建築家とのパートナーシップを構築しています。

Weyerhaeuser社およびSWISS KRONO GROUP社は、高密度繊維板業界における新興市場参加企業の一部です。

- 1900年にフレデリック・ウェイヤーハウザーによって設立されたウェイヤーハウザー社は、世界有数の持続可能な林産物企業へと成長しました。

- スイス・クロノグループは、スイス・ルツェルンに本社を置く、木材系建材の主要サプライヤーです。同社は、インテリアデザイン、フローリング、建築資材の分野で幅広い製品を提供しています。

主要高密度繊維板企業:

以下は、高密度繊維板市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- ARAUCO

- Kronospan

- Weyerhaeuser

- Pfleiderer Group

- Woodeco Group

- Greenpanel Industries Limited

- SWISS KRONO GROUP

- Rushil Decor Ltd

- Homanit

- Dare Wood-Based Panels Group

最近の動向

- 2025年10月、Pfleidererは、シンガポールおよびグレーターチャイナ地域における直接的な拠点の設立を発表いたしました。これにより、現地でのサポート体制の強化、サンプルや技術的専門知識への迅速なアクセス、地域プロジェクトにおける円滑な連携を実現してまいります。

グローバル高密度繊維板市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供します。本調査において、Grand View Researchは製品および地域に基づき、グローバル高密度繊維板市場レポートを以下の通りセグメント化しております:

- 製品別展望(数量:千立方メートル、収益:百万米ドル、2021年~2033年)

- 生HDF

- 生HDF、グレード別

- E0

- E1

- E2

- 生HDF、用途別

- 耐火性

- 耐湿性

- その他

- 生HDF、グレード別

- 積層HDF

- 積層HDF、グレード別

- E0

- E1

- E2

- 表面種類別積層HDF

- メラミン

- PVC

- PET

- フローリング

- その他

- 用途別積層HDF

- 耐火性

- 耐湿性

- その他

- 積層HDF、グレード別

- 生HDF

- 地域別見通し(数量:千立方メートル、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ラテンアメリカ

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 高密度繊維板市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合他社の脅威

3.6.2. SWOT分析によるPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会環境

3.6.2.4. 技術環境

3.6.2.5. 経済環境

3.6.2.6. 法的環境

第4章 高密度繊維板市場:製品別推定値とトレンド分析

4.1. 製品の主なポイント

4.2. 製品別市場シェア分析(2025年~2033年)

4.3. 高密度繊維板市場推定値と予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

4.4. 原生HDF

4.4.1. 原生HDF別高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

4.4.1.1. グレード別原生HDF市場予測(2021年~2033年)(千立方メートル) (百万米ドル)

4.4.1.1.1. E0

4.4.1.1.2. E1

4.4.1.1.3. E2

4.4.1.2. 原生HDF市場規模予測(用途別、2021年~2033年)(千立方メートル)(百万米ドル)

4.4.1.2.1. 耐火性

4.4.1.2.2. 耐湿性

4.4.1.2.3. その他

4.5. 積層HDF

4.5.1. 積層HDF別高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

4.5.1.1. 積層HDF市場規模予測(グレード別、2021年~2033年)(千立方メートル)(百万米ドル)

4.5.1.1.1. E0

4.5.1.1.2. E1

4.5.1.1.3. E2

4.5.1.2. 表面タイプ別積層HDF市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

4.5.1.2.1. メラミン

4.5.1.2.2. PVC

4.5.1.2.3. PET

4.5.1.2.4. フローリング

4.5.1.2.5. その他

4.5.1.3. 積層HDF市場規模予測(用途別、2021年~2033年)(千立方メートル)(百万米ドル)

4.5.1.3.1. 耐火性

4.5.1.3.2. 耐湿性

4.5.1.3.3. その他

第5章 高密度繊維板市場:地域別推定値と傾向分析

5.1. 主要ポイント

5.2. 地域別市場シェア分析、2025年~2033年

5.3. 北米

5.3.1. 北米高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.3.2. 北米高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.3.3. 米国

5.3.3.1. 米国高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.3.3.2. 米国高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.3.4. カナダ

5.3.4.1. カナダ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.3.4.2. カナダ高密度繊維板市場規模予測(製品別)(2021年~2033年)(千立方メートル)(百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

5.3.5.2. メキシコ高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパ高密度繊維板市場規模予測(2021年~2033年) (千立方メートル)(百万米ドル)

5.4.2. ヨーロッパ高密度繊維板市場予測(製品別)、2021年~2033年(千立方メートル)(百万米ドル)

5.4.3. 英国

5.4.3.1. 英国における高密度繊維板市場の推定値および予測、2021年~2033年(千立方メートル)(百万米ドル)

5.4.3.2. 英国における高密度繊維板市場の推定値と予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.4.4. ドイツ

5.4.4.1. ドイツにおける高密度繊維板市場の推定値と予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.4.4.2. ドイツ高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.4.5. フランス

5.4.5.1. フランスにおける高密度繊維板市場の推定値および予測、2021年~2033年(千立方メートル) (百万米ドル)

5.4.5.2. フランス高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.4.6. スペイン

5.4.6.1. スペイン高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.4.6.2. スペイン高密度繊維板市場規模予測(製品別)(2021年~2033年)(千立方メートル)(百万米ドル)

5.5. アジア太平洋地域

5.5.1. アジア太平洋地域における高密度繊維板市場の推定値および予測、2021年~2033年(千立方メートル)(百万米ドル)

5.5.2. アジア太平洋地域における高密度繊維板市場の推定値と予測、製品別、2021年~2033年(千立方メートル)(百万米ドル)

5.5.3. 中国

5.5.3.1. 中国における高密度繊維板市場の推定値と予測、2021年~2033年(千立方メートル) (百万米ドル)

5.5.3.2. 中国高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.5.4. 日本

5.5.4.1. 日本の高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.5.4.2. 日本の高密度繊維板市場規模予測(製品別)(2021年~2033年)(千立方メートル)(百万米ドル)

5.5.5. インド

5.5.5.1. インドの高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.5.5.2. インド高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.5.6. 韓国

5.5.6.1. 韓国高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

5.5.6.2. 韓国高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.6. ラテンアメリカ

5.6.1. ラテンアメリカ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.6.2. ラテンアメリカ高密度繊維板市場規模予測(製品別)(2021年~2033年)(千立方メートル) (百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカにおける高密度繊維板市場の推定値と予測、2021年~2033年(千立方メートル)(百万米ドル)

5.7.2. 中東・アフリカ地域における高密度繊維板市場の推定値と予測、製品別、2021年~2033年(千立方メートル) (百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. サウジアラビアにおける高密度繊維板市場の推定値および予測、2021年~2033年(千立方メートル) (百万米ドル)

5.7.3.2. サウジアラビア高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.7.4. アラブ首長国連邦

5.7.4. 1. アラブ首長国連邦(UAE)高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

5.7.4.2. アラブ首長国連邦(UAE)高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル) (百万米ドル)

5.7.5. エジプト

5.7.5.1. エジプト高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.7.5.2. エジプト高密度繊維板市場規模予測(製品別)(2021年~2033年)(千立方メートル)(百万米ドル)

5.7.6. クウェート

5.7.6.1. クウェート高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

5.7.6.2. クウェート高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル)(百万米ドル)

5.7.7. カタール

5.7.7.1. カタール高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

5.7.7.2. カタール高密度繊維板市場規模予測(製品別、2021年~2033年)(千立方メートル) (百万米ドル)

第6章 競争環境

6.1. 主要市場参加者別の最近の動向と影響分析

6.2. 競争の分類

6.3. 企業の市場ポジショニング

6.4. 2024年企業ヒートマップ分析

6.5. 2024年戦略マッピング

6.6. 企業リスト

6.6.1. アラウコ

6.6.1.1. 企業概要

6.6.1.2. 財務実績

6.6.1.3. 製品ベンチマーキング

6.6.1.4. 戦略的取り組み

6.6.2. クロノスパン

6.6.2.1. 企業概要

6.6.2.2. 財務実績

6.6.2.3. 製品ベンチマーキング

6.6.2.4. 戦略的取り組み

6.6.3. ウェイヤーハウザー

6.6.3.1. 会社概要

6.6.3.2. 財務実績

6.6.3.3. 製品ベンチマーキング

6.6.3.4. 戦略的取り組み

6.6.4. フライデラー・グループ

6.6.4.1. 会社概要

6.6.4.2. 財務実績

6.6.4.3. 製品ベンチマーク

6.6.4.4. 戦略的取り組み

6.6.5. ウッドエコ・グループ

6.6.5.1. 会社概要

6.6.5.2. 財務実績

6.6.5.3. 製品ベンチマーキング

6.6.5.4. 戦略的取り組み

6.6.6. グリーンパネル・インダストリーズ社

6.6.6.1. 会社概要

6.6.6.2. 財務実績

6.6.6.3. 製品ベンチマーキング

6.6.6.4. 戦略的取り組み

6.6.7. スイス・クロノ・グループ

6.6.7.1. 会社概要

6.6.7.2. 財務実績

6.6.7.3. 製品ベンチマーキング

6.6.7.4. 戦略的取り組み

6.6.8. ラシル・デコール株式会社

6.6.8.1. 会社概要

6.6.8.2. 財務実績

6.6.8.3. 製品ベンチマーキング

6.6.8.4. 戦略的取り組み

6.6.9. ホマニット

6.6.9.1. 会社概要

6.6.9.2. 財務実績

6.6.9.3. 製品ベンチマーキング

6.6.9.4. 戦略的取り組み

6.6.10. ダレ・ウッドベースド・パネルズ・グループ

6.6.10.1. 会社概要

6.6.10.2. 財務実績

6.6.10.3. 製品ベンチマーク

6.6.10.4. 戦略的取り組み

表一覧

表1 高密度繊維板市場予測(製品別)2021年~2033年(千立方メートル)(百万米ドル)

図表一覧

図1 高密度繊維板市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透率と成長マッピング

図10 バリューチェーン分析

図11 高密度繊維板:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 製品:主なポイント

図17 製品:市場シェア、2025年及び2033年

図18 高密度繊維板市場予測、原料別、2021年~2033年(千立方メートル)(百万米ドル)

図19 高密度繊維板市場予測:積層HDF別、2021年~2033年(千立方メートル)(百万米ドル)

図20 地域別市場予測:2025年及び2033年(千立方メートル)(百万米ドル)

図21 地域別市場:主なポイント

図22 北米高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図23 米国高密度繊維板市場予測(2021年~2033年)(千立方メートル)

(百万米ドル)

図24 カナダ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

図25 メキシコ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

図26 ヨーロッパ高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

図27 英国高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

図28 ドイツ高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図29 フランス高密度繊維板市場予測(2021年~2033年)(千立方メートル) (百万米ドル)

図30 スペイン高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図31 アジア太平洋地域高密度繊維板市場予測(2021年~2033年)(千立方メートル) (百万米ドル)

図32 中国高密度繊維板市場の見積もり及び予測、2021年~2033年(千立方メートル)(百万米ドル)

図33 インド高密度繊維板市場の見積もり及び予測、2021年~2033年(千立方メートル)(百万米ドル)

図34 日本の高密度繊維板市場予測(2021年~2033年)(千立方メートル) (百万米ドル)

図35 韓国高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図36 ラテンアメリカ高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図37 中東・アフリカ地域 高密度繊維板市場規模予測(2021年~2033年)(千立方メートル)(百万米ドル)

図38 サウジアラビア 高密度繊維板市場規模予測(2021年~2033年)(千立方メートル) (百万米ドル)

図39 アラブ首長国連邦(UAE)高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図40 エジプト高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図41 クウェート高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図42 カタール高密度繊維板市場予測(2021年~2033年)(千立方メートル)(百万米ドル)

図43 競争分類

図44 企業の市場ポジショニング

図45 企業ヒートマップ分析(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/