主要な市場動向とインサイト

- 北米は2024年に高エントロピー合金市場において37.9%の収益シェアを占め、主導的な地位を維持しました。

- ヨーロッパにおける高エントロピー合金市場は、2025年から2033年にかけて10.5%という最も高いCAGRで成長すると予測されています。

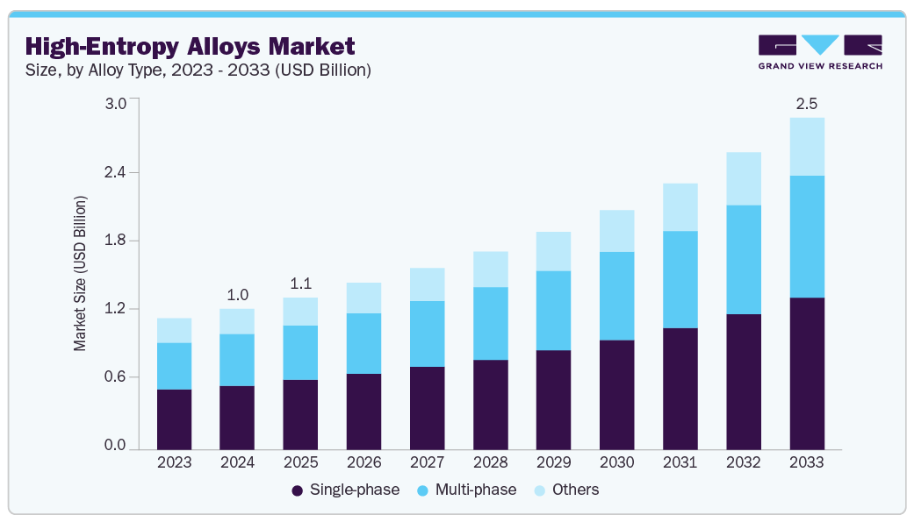

- 合金種類別では、単相合金が2024年に45.0%以上の収益シェアを占め、市場を支配しました。

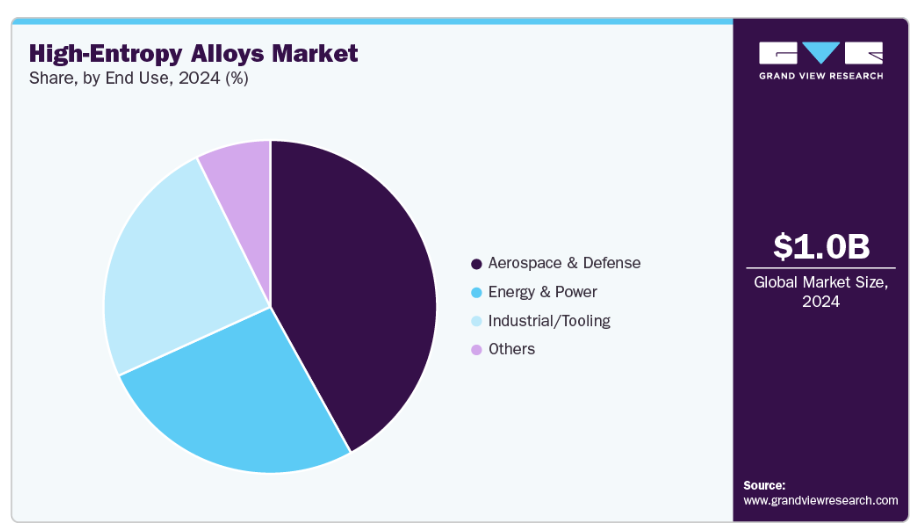

- 用途別では、航空宇宙・防衛セグメントが2024年に42.0%超の最大シェアを占めました。

市場規模と予測

- 2024年市場規模:10億5,000万米ドル

- 2033年予測市場規模:24億7,000万米ドル

- CAGR(2025-2033年):10.2%

- 北米:2024年における最大市場

- ヨーロッパ:最も成長が速い市場

軽量かつ高耐火性を備えた高エントロピー合金(HEA)に関する研究の増加、ならびに積層造形技術および持続可能な合金加工技術の進歩が、HEA市場の拡大をさらに後押ししています。持続可能性はHEA市場の核心となりつつあり、企業や政府は環境への影響を最小限に抑えるため、エネルギー効率の高い生産、倫理的な調達、透明性のあるサプライチェーンを重視しています。リサイクル材や二次材を合金製造に組み込むことで、未加工鉱石への依存度が低下し、資源効率が向上するとともに、産業の慣行が環境・社会・ガバナンス(ESG)目標に沿ったものとなります。こうした取り組みにより、HEAは先端材料分野における持続可能なソリューションとしての地位を確立しています。

技術革新はHEA市場を変革し、プロセス効率の向上、運用コストの削減、産業廃棄物や鉱業廃棄物からの貴金属回収を可能にしています。電気化学的製造技術および積層造形技術の進歩は、排出量と材料廃棄物を削減しつつ、合金設計の可能性を拡大しています。重要鉱物の確保と低炭素技術の促進を目的とした政府の支援政策が、アジア太平洋、北米、ラテンアメリカなどの主要地域における採用を推進しています。世界のエネルギー転換が加速する中、HEAは持続可能で高性能な金属用途の重要な実現手段として台頭しています。

推進要因、機会、制約

優れた強度、熱安定性、耐食性を備えた先進材料への需要がHEA市場を牽引しています。HEAは航空宇宙用タービンブレード、防衛部品、エネルギーシステムにおいて、過酷な条件下で従来型合金を凌駕する性能を発揮するため、その使用が拡大しています。さらに、積層造形や粉末冶金技術の進歩により、複雑なHEA部品設計が可能となり、廃棄物削減とコスト効率の向上が図られています。これらの要因が相まって、高性能産業用途におけるHEAの採用を促進しています。

HEAは、医療用インプラント、エネルギー・電力、再生可能エネルギー、防衛システムなどの新興分野において大きな機会を提供します。その調整可能な組成により、エンジニアリングは特定の機能に合わせて特性をカスタマイズした合金を設計できます。人工知能や高度なモデリングとの統合により、合金の発見と最適化が加速されます。さらに、リサイクルされた持続可能な原材料の使用は、低炭素でエコフレンドリーなHEAの開発を支援し、世界の持続可能性目標に沿うとともに、新たなプレミアム製品カテゴリーの創出につながります。

高い成長可能性にもかかわらず、HEA市場は生産コストの高さ、原材料の不足、大規模製造能力の限界といった課題に直面しています。多くのHEAはコバルトなどの高価または重要元素に依存しており、変動の激しいサプライチェーンへの依存度を高めています。プロセス基準の不統一や複雑な微細構造挙動が、産業規模での拡大をさらに妨げています。加えて、エンドユーザーにおける認知度の低さや標準化された試験プロトコルの欠如が商業的採用を遅らせ、市場浸透の広がりを抑制しています。

合金種類別インサイト

単相高エネルギー合金セグメントは、均一な微細構造、優れた機械的強度、卓越した耐熱性・耐食性を背景に、2024年には45.0%超の収益シェアで市場を牽引しています。これらの合金は加工が容易で産業用途への統合性が高く、大規模生産における優先選択肢となっています。粉末冶金および積層造形技術の進歩により、単相HEAの拡張性とコスト効率がさらに向上し、市場における主導的地位が強化されています。

多相高エネルギー合金およびナノ構造や複合変種を含むその他のカテゴリーの合金は、加工がより複雑で生産コストが高いため、市場シェアは小さくなっています。しかしながら、これらの合金は、強化された硬度、耐摩耗性、または特殊な熱性能といった特性を必要とする研究分野やニッチな用途において注目を集めつつあります。継続的な研究開発と製造技術の向上により、高性能分野における多相および新規HEAの採用が徐々に拡大することが期待されます。

最終用途別インサイト

2024年、航空宇宙・防衛分野は高エントロピー合金市場の42.0%以上を占め最大のシェアを獲得しました。これは、極限温度・高応力・腐食環境に耐える材料の需要に牽引されたものです。HEAは優れた強度重量比、熱安定性、耐摩耗性を備えており、タービンエンジン、航空機構造体、防衛装備に最適です。政府および防衛機関による先端材料への多額の投資に支えられ、この分野が収益の最大シェアを占めています。

エネルギー・電力分野は市場における成長分野であり、発電設備、原子炉、再生可能エネルギーシステムへの応用でHEAが活用されています。これらの合金は過酷な稼働環境下でも優れた高温性能と耐食性を発揮します。重要エネルギーインフラの効率性と耐久性向上を図る産業において信頼性の高い材料が求められる中、本分野でのHEA採用は増加傾向にあります。

産業用/工具およびその他セグメントでは、高い耐摩耗性、靭性、化学的安定性を必要とする特殊用途にHEAが活用されています。これらのセグメントは現在、航空宇宙・防衛分野よりも市場シェアが小さいものの、製造技術の進歩や切削工具、金型、ニッチ産業機器向けに特化した合金の開発により、採用が拡大しています。今後の研究により、今後数年間でこれらの分野におけるHEAの用途拡大が期待されます。

地域別動向

北米は2024年、高エントロピー合金市場において37.9%の収益シェアを占め、市場を牽引しました。これは高温・耐食性用途向けの先進材料を求める航空宇宙、防衛、エネルギー分野からの強い需要に支えられたものです。米国とカナダは、大学、国立研究所、民間メーカー間の連携を通じたHEAの商業化に向け、研究開発に多大な投資を行っています。積層造形技術の普及拡大とAI駆動型合金設計ツールの統合が、地域のイノベーションを加速させています。米国エネルギー省の重要材料持続可能性プログラムなどの政府施策は、次世代クリーンエネルギー技術や先進製造分野におけるHEAの活用をさらに後押ししています。

米国高エントロピー合金市場の動向

米国は、強固な産業基盤、防衛近代化プログラム、材料科学における最先端研究に支えられ、北米HEA市場を主導し続けております。NASA、国防総省、国立研究所などの主要機関は、HEAの卓越した強度重量比と耐酸化性を評価し、タービンエンジン、原子炉、宇宙用途向けのHEA開発を積極的に進めております。

アジア太平洋地域における高エントロピー合金市場の動向

アジア太平洋地域は、急速な工業化、航空宇宙・自動車製造の拡大、政府主導の先端材料研究投資を背景に、世界の高エントロピー合金(HEA)市場を牽引しております。中国、日本、韓国、インドなどの国々は、防衛、エネルギーシステム、高温部品への応用を重点とし、HEAの生産と研究開発において主導的な立場にあります。中国における高性能材料の自給自足への注力強化や、日本における電気自動車(EV)や航空機向けの革新的な軽量HEAの開発が、ヨーロッパの主導的立場を強化しています。しかしながら、生産コストの上昇や原材料価格の変動により、ヨーロッパのプレイヤーはよりエネルギー効率が高く費用対効果に優れた合金加工技術の開発を模索しています。

ヨーロッパにおける高エントロピー合金市場の動向

ヨーロッパでは、持続可能で低炭素な製造への移行を支援するため、HEAの研究と商業化が加速しています。欧州連合(EU)の戦略的材料プログラムおよび研究イニシアチブ(特にドイツ、フランス、英国)は、再生可能エネルギー、自動車、航空宇宙分野におけるHEAの活用を促進しています。研究機関と業界リーダーとの共同プロジェクトは、計算機モデリングと積層造形技術を通じてHEA設計を進化させています。

中東・アフリカ地域における高エントロピー合金市場の動向

中東・アフリカ地域は、先端材料への投資と重要鉱物の加工を通じて、HEAのバリューチェーンに徐々に参入しています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、エネルギーおよび産業用途向けの高強度・耐食性合金の開発に向け、技術提携を優先しています。持続可能な鉱業技術や電気化学的処理技術の普及により、現地での金属回収率と精製効率が向上しています。さらに、政府主導による経済多角化と産業研究開発能力強化の取り組みにより、今後10年間で同地域が特殊合金および高付加価値材料の新興拠点となることが期待されています。

主要ハイエントロピー合金企業の概要

市場で活動する主要企業には、アレゲニー・テクノロジーズ社(ATI)、カーペンター・テクノロジー社、ヘインズ・インターナショナル社などが含まれます。

- アレゲニー・テクノロジーズ社(ATI)は1996年に設立され、特殊合金および高性能材料の主要メーカーです。ATIは航空宇宙、防衛、エネルギー分野向けに、高エントロピー合金を含む先進的な金属ソリューションの開発に注力しております。同社は持続可能な生産、研究主導の合金革新、積層造形技術に重点を置き、材料性能と運用効率の向上を図っております。

- カーペンター・テクノロジー社は1889年に創業した高性能合金およびエンジニアリング材料のグローバルメーカーです。カーペンター社は、航空宇宙、医療、産業用途向けの高エントロピー合金およびその他の特殊金属を専門としています。同社は、耐食性と高強度を兼ね備えた材料を提供するため、先進的な合金設計、積層造形、持続可能な加工技術への投資を行っています。

- ヘインズ・インターナショナル社は、1912年に設立された耐食性・耐熱性合金のグローバルプロバイダーです。同社は航空宇宙、化学処理、エネルギー産業向けに、高エントロピー合金を含む先進材料を製造しております。ヘインズ社は、合金の性能向上と環境負荷低減のため、研究開発、持続可能な金属生産、プロセス革新を重視しております。

主要高エントロピー合金企業:

以下は高エントロピー合金市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Allegheny Technologies Incorporated

- Aperam S.A.

- Carpenter Technology Corporation

- Haynes International, Inc.

- Hitachi Metals Ltd.

- Oerlikon Management AG

- Plansee SE

- Sandvik AB

- Special Metals Corporation

- VDM Metals Holding GmbH

最近の動向

- 2025年初頭、カーペンター・テクノロジー社は、航空宇宙および防衛用途向け高エントロピー合金の製造を可能とする積層造形技術の拡充を発表いたしました。同社は、機械的特性を向上させた複雑な高エントロピー合金部品の製造を実現するため、先進的な3Dプリント技術への投資を行っております。この取り組みは、重要用途における軽量かつ高強度の材料に対する需要の高まりに対応することを目的としております。

- 2024年中頃、ヘインズ・インターナショナル社は高温航空宇宙用途向けに特別設計された新シリーズの高エントロピー合金を発表しました。これらの合金は優れた耐酸化性と熱安定性を示し、タービンエンジン部品やその他の重要な航空宇宙部品に適しています。この開発は、航空宇宙分野における材料科学の進歩に対するヘインズ社の取り組みを強調するものです。

- 2024年後半、アレゲーニー・テクノロジーズ社(ATI)は高エントロピー合金の持続可能な生産手段への大規模な投資を発表しました。同社はエネルギー効率の高いプロセスの導入と再生材料の使用拡大により、合金製造の環境負荷低減に注力しています。この取り組みは、ATIの持続可能性への取り組みと、様々な産業におけるエコフレンドリーな材料への需要増加への対応を反映したものです。

高エントロピー合金市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を分析し、グローバル・国別・地域別の収益成長を予測しております。グランドビューリサーチは、本調査において高エントロピー合金市場レポートを合金種類、最終用途、地域別にセグメント化いたしました。

- 合金種類別見通し(収益、百万米ドル、2021-2033年)

- 単相

- 多相

- その他

- 最終用途別見通し(収益、百万米ドル、2021-2033年)

- エネルギー・電力

- 航空宇宙・防衛

- 産業用/工具

- その他

- 地域別見通し(収益、百万米ドル、2021-2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場構築とデータ可視化

1.3.3. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. グローバル市場見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の激化

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 高エントロピー合金市場:合金種類別推定値とトレンド分析

4.1. 高エントロピー合金市場:合金種類別動向分析(2024年および2033年)

4.2. 合金種類別見通し(収益、百万米ドル;2021年~2033年)

4.3. 単一相

4.3.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

4.4. 多相

4.4.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

4.5. その他

4.5.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

第5章 高エントロピー合金市場:最終用途別推定値と動向分析

5.1. 高エントロピー合金市場:最終用途別動向分析(2024年および2033年)

5.2. 最終用途別見通し(収益、百万米ドル、2021年~2033年)

5.3. エネルギー・電力

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 航空宇宙・防衛

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5. 産業/工具

5.5.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

第6章. 高エントロピー合金市場:地域別推計と動向分析

6.1. 地域別分析、2024年および2033年

6.2. 北米

6.2.1. 市場規模予測、2021年~2033年(百万米ドル)

6.2.2. 合金種類別市場規模予測、2021年~2033年(百万米ドル)

6.2.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.2.4.2. 合金種類別市場規模予測(2021年~2033年)(百万米ドル)

6.2.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.2. 合金種類別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.6.2. 合金種類別市場規模予測(2021年~2033年)(百万米ドル)

6.2.6.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 合金タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 合金種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 合金種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. 合金種類別市場予測(2021年~2033年、百万米ドル)

6.3.6.3. 最終用途別市場予測(2021年~2033年、百万米ドル)

6.3.7. イタリア

6.3.7.1. 市場予測(2021年~2033年、百万米ドル) (百万米ドル)

6.3.7.2. 合金種類別市場規模予測(2021年~2033年)(百万米ドル)

6.3.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.2. 合金タイプ別市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.3. 最終用途別市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 2. 合金種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.5.2. 合金種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模推計値および予測、2021年~2033年(百万米ドル)

6.4.6.2. 合金種類別市場規模推計値および予測、2021年~2033年 (百万米ドル)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.2. 合金種類別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年) (百万米ドル)

6.5.2. 合金種類別市場予測(2021年~2033年)(百万米ドル)

6.5.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. 合金タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6.2. 合金種類別市場予測(2021年~2033年)(百万米ドル)

6.6.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.2. 合金タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. クラリッチ・マトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダー環境

7.5.1. 原材料サプライヤー一覧

7.5.2. ディストリビューター一覧

7.5.3. その他の主要メーカー一覧

7.6. 見込みエンドユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/リスト

7.8.1. アレゲニー・テクノロジーズ社

7.8.1.1. 会社概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーキング

7.8.2. アペラム社

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーク

7.8.3. カーペンター・テクノロジー・コーポレーション

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーク

7.8.4. ヘインズ・インターナショナル社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーキング

7.8.5. 日立金属株式会社

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーキング

7.8.6. エリコン・マネジメントAG

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーキング

7.8.7. プランゼーSE

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーキング

7.8.8. サンドビックAB

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーキング

7.8.9. スペシャル・メタルズ・コーポレーション

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーキング

7.8.10. VDMメタルズ・ホールディングGmbH

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーキング

表一覧

表1 高エントロピー合金市場規模推計値および予測値(2021年~2033年、百万米ドル)

表2 高エントロピー合金市場規模予測(単相合金種類別、2021年~2033年、百万米ドル)

表3 高エントロピー合金市場規模予測(多相合金種類別、2021年~2033年、百万米ドル)

表4 高エントロピー合金市場規模予測(その他合金種類別、2021年~2033年、百万米ドル)

表5 高エントロピー合金市場規模予測(エネルギー・電力分野、2021年~2033年、百万米ドル) (百万米ドル)

表6 航空宇宙・防衛分野における高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表7 産業・工具分野における高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表8 高エントロピー合金市場規模予測(その他用途別、2021年~2033年)(百万米ドル)

表9 北米高エントロピー合金市場規模予測(2021年~2033年) (百万米ドル)

表10 北米における高エントロピー合金市場規模予測(合金種類別、2021年~2033年)(百万米ドル)

表11 北米における高エントロピー合金市場規模予測(用途別、2021年~2033年)(百万米ドル)

表12 米国高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表13 米国高エントロピー合金市場規模予測(合金種類別)(2021年~2033年)(百万米ドル)

表14 米国高エントロピー合金市場規模予測(用途別、2021年~2033年、百万米ドル)

表15 カナダ高エントロピー合金市場規模予測(2021年~2033年、百万米ドル)

表16 カナダ高エントロピー合金市場規模予測(合金種類別、2021年~2033年、百万米ドル)

表17 カナダ高エントロピー合金市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表18 メキシコ高エントロピー合金市場規模予測(2021年~2033年、百万米ドル)

表19 メキシコ高エントロピー合金市場規模予測(合金種類別、2021年~2033年) (百万米ドル)

表20 メキシコにおける高エントロピー合金市場規模予測(用途別、2021年~2033年)(百万米ドル)

表21 ヨーロッパにおける高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表22 ヨーロッパ高エントロピー合金市場規模予測(合金種類別、2021年~2033年)(百万米ドル)

表23 ヨーロッパ高エントロピー合金市場規模予測(用途別、2021年~2033年) (百万米ドル)

表24 ドイツ高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表25 ドイツ高エントロピー合金市場規模予測(合金種類別、2021年~2033年) (百万米ドル)

表26 ドイツにおける高エントロピー合金市場規模予測(用途別、2021年~2033年)(百万米ドル)

表27 英国における高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表28 イギリス高エントロピー合金市場規模予測(合金種類別、2021年~2033年)(百万米ドル)

表29 イギリス高エントロピー合金市場規模予測(用途別、2021年~2033年)(百万米ドル)

表30 フランス高エントロピー合金市場規模予測(2021年~2033年、百万米ドル)

表31 フランス高エントロピー合金市場規模予測(合金種類別、2021年~2033年、百万米ドル)

表32 フランスにおける高エントロピー合金市場規模予測(用途別、2021年~2033年、百万米ドル)

表33 イタリアにおける高エントロピー合金市場規模予測(2021年~2033年、百万米ドル)

表34 イタリアにおける高エントロピー合金市場規模予測(合金種類別、2021年~2033年、百万米ドル)

表35 イタリアにおける高エントロピー合金市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表36 アジア太平洋地域高エントロピー合金市場規模予測(2021年~2033年、百万米ドル)

表37 アジア太平洋地域 高エントロピー合金市場規模予測(合金種類別、2021年~2033年、百万米ドル)

表38 アジア太平洋地域 高エントロピー合金市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表39 中国 高エントロピー合金市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表40 中国高エントロピー合金市場規模予測(合金種類別、2021年~2033年、百万米ドル)

表41 中国高エントロピー合金市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表42 インド高エントロピー合金市場規模予測(2021年~2033年) (百万米ドル)

表43 インド高エントロピー合金市場規模予測(合金種類別、2021-2033年)(百万米ドル)

表44 インド高エントロピー合金市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表45 日本における高エントロピー合金市場の推定値と予測、2021年~2033年(百万米ドル)

表46 日本における高エントロピー合金市場の推定値と予測、合金種類別、2021年~2033年(百万米ドル)

表47 日本における高エントロピー合金市場規模予測(用途別、2021年~2033年、百万米ドル)

表48 韓国における高エントロピー合金市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表49 韓国高エントロピー合金市場規模推計と予測、合金種類別、2021年~2033年(百万米ドル)

表50 韓国高エントロピー合金市場規模推計と予測、最終用途別、2021年~2033年(百万米ドル)

表51 ラテンアメリカ高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表52 ラテンアメリカ高エントロピー合金市場規模予測(合金種類別、2021年~2033年) (百万米ドル)

表53 ラテンアメリカ高エントロピー合金市場規模予測(用途別、2021年~2033年) (百万米ドル)

表54 ブラジル高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表55 ブラジル高エントロピー合金市場規模予測(合金種類別)(2021年~2033年)(百万米ドル)

表56 ブラジルにおける高エントロピー合金市場規模予測(用途別、2021年~2033年)(百万米ドル)

表57 中東・アフリカにおける高エントロピー合金市場規模予測(2021年~2033年) (百万米ドル)

表58 中東・アフリカ地域における高エントロピー合金市場規模予測(合金種類別、2021年~2033年)(百万米ドル)

表59 中東・アフリカ地域における高エントロピー合金市場規模予測(最終用途別、2021年~2033年)

(百万米ドル)

表60 南アフリカ高エントロピー合金市場規模予測(2021年~2033年)(百万米ドル)

表61 南アフリカ高エントロピー合金市場規模予測(合金種類別、2021年~2033年)(百万米ドル)

表62 南アフリカ高エントロピー合金市場規模予測(用途別、2021-2033年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント別見通し – 合金種類、最終用途

図8 競争環境見通し

図9 高エントロピー合金市場見通し、2021-2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポートの分析

図13 PESTEL分析

図14 高エントロピー合金市場、合金種類別:主なポイント

図15 高エントロピー合金市場、合金種類別:市場シェア(2024年及び2033年)

図16 高エントロピー合金市場、最終用途別:主なポイント

図17 高エントロピー合金市場、用途別:市場シェア(2024年および2033年)

図18 高エントロピー合金市場:地域別分析(2024年および2033年)

図19 高エントロピー合金市場、地域別:主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/