移植用HLAタイピング市場における魅力的な機会

南米アメリカ

北米における市場成長の原動力は、臓器移植のニーズの高まりであり、これがエンドユーザーによるHLAタイピングの社内検査能力の拡大を促し、市場成長を牽引しています。

血液悪性腫瘍と末期臓器不全の発生率の上昇により、高解像度のHLAタイピングに対する需要が増加すると予測され、これが市場成長を後押ししています。

世界的な移植手術件数の増加、HLAタイピングのための分子アッセイ技術へのシフト、官民による研究への有利な投資と資金提供、高解像度HLAタイピング製品の発売に対するメーカーの強い注力などが市場成長の原動力となっています。

南米アメリカは、ドナープロファイルを多様化し、エンドユーザーからの継続的なHLAタイピング需要を促進するため、臓器ドナー登録を積極的に増やしています。

高いスループット能力を備えた新製品の発売により、装置の効率と症例数が向上し、移植用HLAタイピング市場の成長が期待されます。

移植用HLAタイピングの世界市場ダイナミクス

原動力:臓器移植件数の増加

2023年、米国は臓器移植の分野で歴史的な業績を達成し、年間を通じて46,000件を超える臓器移植を実施しました。臓器移植ネットワーク(UNOS)のデータによると、この数字は年間の大幅な増加を示すだけでなく、過去5年間で移植手術が23.3%増加したことを意味します。このポジティブな傾向はアメリカに限ったことではなく、糖尿病、心血管疾患、肝硬変などの慢性疾患の有病率の上昇を主因とする世界的な現象を反映しています。臓器移植の成功を左右する重要な要因のひとつは、ヒト白血球抗原(HLA)の適合プロセスです。適切なHLAマッチングは、移植の成功を危うくする臓器拒絶反応の発生率の低下につながるため、極めて重要です。さらに、効果的なマッチングは、拒絶反応を防ぐためにしばしば必要とされるものの、重大な副作用や合併症を引き起こす可能性のある免疫抑制療法の必要性を最小限に抑えます。HLA適合の利点は、移植片の機能向上、つまり移植された臓器がレシピエントの体内で効果的に機能すること、そして移植片自体の寿命が延びること、つまり移植手術の全体的な成功率を高めることにまで及びます。

移植手術の件数が増え続けるにつれて、効果的で迅速なHLAタイピングに対する需要も急増しており、この目的のために設計された高度な機器や診断キットの市場が急成長しています。病院や移植研究所は、ドナー-レシピエント・マッチング・プロセスの迅速化に不可欠なハイスループットHLAタイピングの高度な要求に応えるため、最新技術の導入を進めています。特に、マルチプレックスポリメラーゼ連鎖反応(PCR)アッセイと組み合わせて、迅速かつ正確なゲノム解析を可能にする自動次世代シーケンス(NGS)プラットフォームの採用が拡大しています。この進行中の傾向は、HLAタイピングが最新の移植プロトコールで果たす重要な役割を強調しています。正確な適合を保証することで、これらの進歩は移植の成果を高め、患者の健康を改善し、利用可能な臓器資源を最大限に有効活用することに直接貢献します。HLAタイピングの処置と技術の進化は、増加する移植手術をサポートするだけでなく、人命救助にも役立ち、医学と患者ケアの重要な進歩となっています。

制約:中低所得層の医療環境における高いインフラコスト

医療技術の著しい進歩にもかかわらず、いくつかの重大な要因が、特に中所得国のような資源が限られた環境において、HLAタイピングの普及を妨げています。最も差し迫った問題のひとつは、正確なHLAタイピングに必要な高度な機器の購入に伴う経済的負担の大きさです。このようなハイテク機器は、多額の初期投資だけでなく、メンテナンスや運用にも多額の費用を必要とするため、経済的に制約のある環境で活動する医療提供者にとって障壁となっています。さらに、HLAタイピングサービスを実施するには、複雑な分子生物学や検査技術に精通した専門的な人材が必要です。このような状況では、訓練を受けた専門家が不足しているため、高精度の検査に必要な専門知識を持たない専門性の低いスタッフに頼ることになり、問題がさらに深刻化しています。このスキル・ギャップは、厳格な基準やコンプライアンス対策を要求する厳しい検査施設認定要件によってさらに複雑化し、リソースの限られた施設ではこれを満たすことが困難な場合もあります。このような環境の患者は、臓器移植やHLAタイピングサービスに関連する高額な自己負担費用の経済的影響に悩まされることがよくあります。これらの必要不可欠な医療処置に関連する費用は、救命治療へのアクセスを制限し、患者の転帰と生存率に大きな影響を与えます。その結果、多くの患者は必要な検査を受ける余裕がなく、移植の機会が遅れたり、機会を逃したりしています。さらに、次世代シークエンシング(NGS)のようなシークエンシングベースのHLA検査プラットフォームには多額の設備投資が必要であり、これもまた手ごわい課題となっています。NGS技術は、ハイスループットなゲノム解析に必要な自動化やマイクロ流体工学など、有望な機能を提供していますが、多くの医療現場ではまだ十分に活用されていません。この利用不足の主な原因は、特に予算制約が臨床決定の指針となっている地域では、このような高価格のアッセイに対する市場の需要が限られていることです。その結果、多くの医療従事者は、移植診断におけるHLAタイピングにおいて、より経済的に実行可能な非分子アッセイ技術を好む傾向があり、より洗練されていない方法への依存をさらに強めています。その結果、財政的、教育的、技術的な障害が複雑に絡み合い、中所得国におけるHLAタイピング・サービスの発展を阻害し続け、最終的には臓器移植の質とアクセシビリティに影響を及ぼしています。

機会:異種移植と合成HLAモデルの新たな分野

異種移植の分野における最近の進歩は、特にブタの心臓や腎臓など、遺伝子操作された臓器の使用に焦点を当てて、大きな関心と研究を呼び起こしています。このような技術革新により、臓器拒絶反応や臓器適合性に関する課題に対処するための、包括的な異種免疫遺伝学的マッピングに対する需要が高まっています。米国内の主要学術機関は、ブタの臓器の遺伝子組み換えにおいて目覚ましい進歩を遂げています。これらの改変は、臓器移植における大きな障壁であるHLAを介した拒絶反応のリスクを最小限に抑えるためにデザインされたものです。研究者たちは、ドナー臓器の遺伝子組成を改変することによって、ヒトの免疫系により適合する移植片を作製し、移植成功の可能性を高めることを目指しています。この急速に進化する状況は、移植の成果を向上させる大きな可能性を提供するだけでなく、HLAタイピング・ソリューション・プロバイダーにとっても大きなチャンスとなります。これらの企業は現在、最先端の合成HLAタイピングや汎ゲノムHLAタイピングの手法を探求することが奨励されています。このような革新的なアプローチにより、従来型の同種移植の限界を超えた、より詳細な適合評価が可能になります。高度なタイピング技術を採用することで、研究者や臨床医は異種移植中に起こる免疫学的相互作用をより深く理解することができ、最終的には、より安全で効果的な異種臓器移植への道を開くことができます。

課題 ドナー不足

次世代シークエンシング(NGS)技術の急速な進歩と普及は、高分解能タイピング法とともに、HLA対立遺伝子データの量と複雑さの両方を大きく変えました。この進化は、研究者や臨床医にHLAの変異に関するより正確な情報を提供する一方で、特に様々な民族や地域集団で観察されるHLA対立遺伝子の大幅な変異に起因する、解釈やマッチングプロセスにおける新たな課題をもたらしています。この多様性の複雑さは、既存の世界的なデータベースにおける特定の遺伝子型の過少表示によってさらに複雑になっています。包括的なマッチングと移植適合性の理解に不可欠な多くの遺伝子種類が適切に把握されていないため、移植結果の公平性に関する深刻な懸念につながっています。このような種類の欠如は、高度なタイピング手法の有効性を妨げ、多様で異質な患者集団への適用を困難にしています。

さらに、ドナー臓器の利用可能性が限られていることと、臓器移植の需要が増加していることとの間の格差がより顕著になるにつれ、正確なHLAタイピングの重要性は誇張しすぎることはありません。HLA適合性に基づく正確なマッチングは、臓器割り当てを最適化し、移植成功率を向上させるために極めて重要です。臓器移植の待機者リストが長期化し続ける中、より良い治療成績を達成するためには、移植市場において公平かつ正確なHLA適合を確保するための協調的努力が必要です。広範な遺伝的多様性を網羅する包括的な参照データセットの緊急の必要性は明らかです。さらに、HLA対立遺伝子データに関連する複雑な問題を解決するには、訓練を受けたバイオインフォマティクスの専門家の専門知識が不可欠です。これらの専門家は、複雑な遺伝情報を解釈する上で重要な役割を果たし、移植分野における臨床実践と患者の転帰を改善するために高度な方法論を効果的に活用できるようにします。このような課題に取り組むことは、移植の効果を高めるだけでなく、救命のための臓器移植を必要とするすべての人々のために、医療システムにおける公平性とアクセスを促進するためにも極めて重要です。

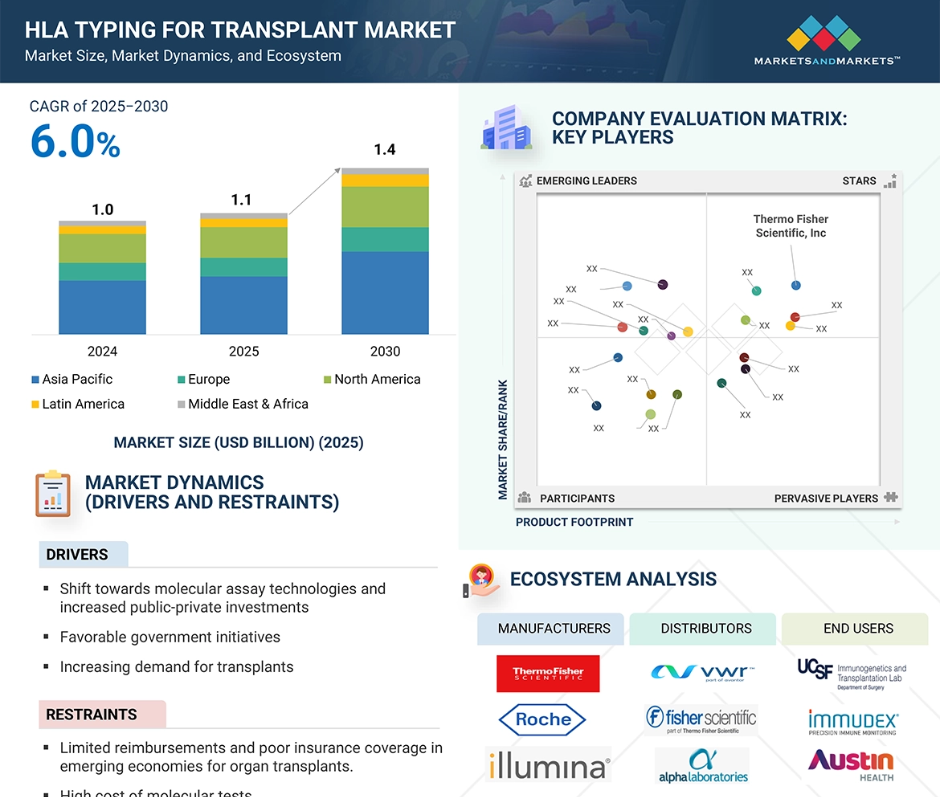

世界の移植用HLA種類の市場エコシステム分析

世界の移植用HLAタイピング市場は、様々な機器、試薬、消耗品/キット、ソフトウェア、サービスで構成されています。同市場では、複数のプレーヤーが複数のカテゴリーで製品を提供しているため、その地位はより強固なものとなっています。メーカーが流通業者や再生業者と提携して提供する製品を総称して、移植用HLAタイピング市場全体を支えるエコシステムを形成しています。

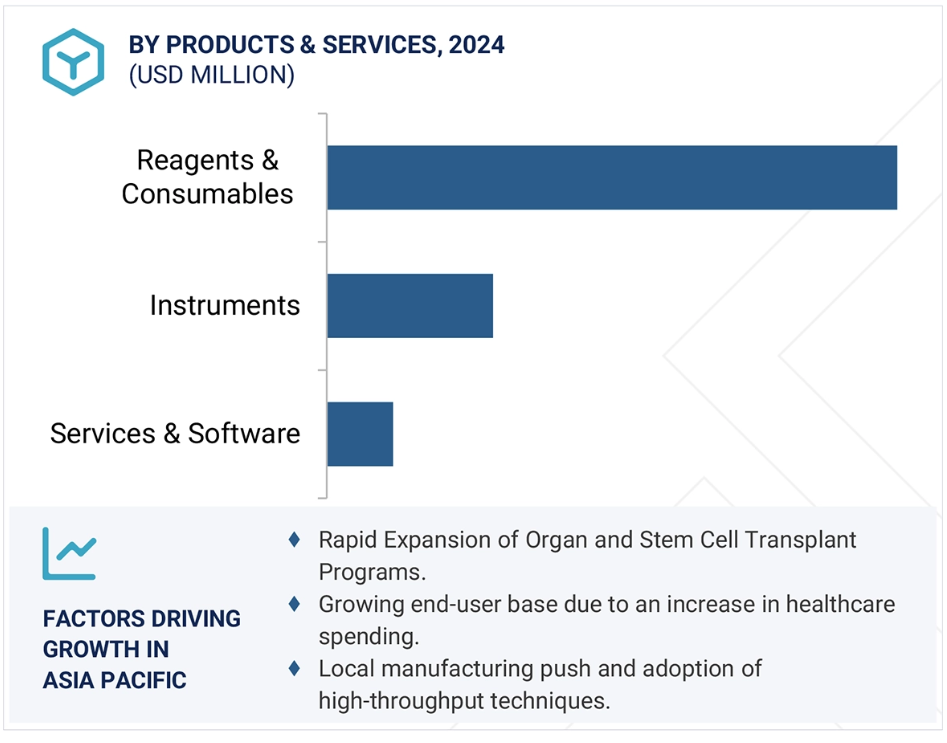

製品・サービス別では、試薬・消耗品が2024年に最大の市場シェアを獲得。

移植市場におけるHLAタイピングの種類は、試薬・消耗品、機器、ソフトウェア・サービスに分類されます。2024年に試薬・消耗品が最大の市場シェアを占めたのは、診断ラボや移植センターでHLAタイピングに試薬やキットが頻繁にユーティリティ利用され、繰り返し使用されているためです。HLA対立遺伝子の正確な同定に対するニーズの高まりが、この分野の拡大を後押ししています。その要因としては、臓器移植の際に効果的かつタイムリーなHLAプロファイリングを求める患者の増加、研究現場におけるHLAタイピング手法の採用の増加、臓器移植手術の増加などが挙げられます。とはいえ、市場の成長は、検査室の自動化が加速していることや、先進国市場における移植処置の償還オプションが限られていることなどの課題に直面すると予想されます。これらの種類は、HLAタイピング領域における試薬・消耗品セクター全体の発展を妨げる可能性があります。

予測期間中、最も急成長が見込まれるのは治療デリバリー分野です。

移植市場におけるHLAタイピングは、分子アッセイ技術と非分子アッセイ技術という2つの主要な種類によって区分されます。2024年には、分子アッセイ技術分野が移植用HLAタイピング市場を支配。ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)などの処置は、高解像度のHLAタイピングを容易にし、特定のHLA遺伝子座における複数の対立遺伝子を分析・検出するための所要時間を大幅に改善します。従来型の血清学的アプローチよりも分子的手段の方が優れているため、この分野の成長が促進されると予想されます。分子アッセイ技術が大きな市場シェアを獲得しているのは、DNAベースのHLAタイピングが迅速に採用されていることが主な理由です。DNAベースのHLAタイピングには、所要時間の短縮、手順の効率化、複数のサンプルを同時に分析する能力、リアルタイム分析の実行可能性などの利点があります。

地域別では、アジア太平洋地域が予測期間中に大きなCAGRで成長すると予測されています。

移植におけるHLAタイピングの市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカなど、いくつかの地域に分類されます。このうち、アジア太平洋地域は、移植サービスの向上に不可欠な医療インフラを強化するために多額の投資を行っています。また、この地域では、臓器移植と関連技術に対する需要の高まりを示すように、移植のキャパシティが大幅に拡大しています。一方、北米は、ドナーとレシピエントのマッチングに不可欠な次世代シークエンシング(NGS)ベースのHLAタイピング技術の採用率が高いことを特徴とする成熟市場です。さらに、この地域には確立された移植登録機関が存在するため、臓器割り当てのプロセスが合理化され、患者の転帰が向上します。北米がこのような利点を享受している一方で、アジア太平洋地域は先進的なHLAタイピング技術の普及が遅れており、市場成長と技術革新の大きなチャンスとなっています。HLAタイピング市場の展望が進展するにつれ、大手企業はこうした機会を活用するための戦略をますます強化しています。各社は、未開発地域での事業拡大、技術進歩への投資、移植分野でのサービス提供を強化するためのパートナーシップの形成に重点を置くと思われます。こうしたアプローチは、アジア太平洋地域などのアンメット・ニーズに対応する一方、北米などの先進国市場での地位を固めることを目的としています。

予測期間中の最高成長率市場

中国:この地域で最も急成長している市場

移植用HLAタイピング市場の最新動向

- 拡大: 2025年2月、CareDx社(アメリカ)はカリフォルニア州ブリスベンのラボ自動化インフラを拡張し、HLAタイピングと縦断的移植モニタリングのためのAI主導バイオインフォマティクスへの投資を発表。

- 製品の発売: 2024年11月、DiaSorin S.p.A.(イタリア)は、xMAPベースのタイピング・パネルを更新し、クラスIIアレル・ライブラリを拡張して、中小規模の移植センター向けのミッドスループットHLAタイピングを強化しました。

- 製品の発売: 2024年5月、サーモフィッシャーサイエンティフィック社(アメリカ)は、Genexus Integrated Sequencer用に最適化されたIon AmpliSeq HLA Panels v3を発売しました。

- 製品の発売 2024年10月、CareDx, Inc.(アメリカ)は、HLAタイピングと移植サーベイランスを統合し、拒絶反応の早期リスク検出をサポートする無細胞DNAアッセイであるAlloSeq cfDNA v2を発売。

主要市場プレイヤー

HLAタイピング移植の主要プレイヤーは以下の通りです。

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

Qiagen (Germany)

Bio-Rad Laboratories, Inc. (US)

Hoffmann-La Roche Ltd. (Switzerland)

CareDx, Inc. (US)

Immucor, Inc. (US)

DiaSorin S.p.A. (Italy)

TBG Biotechnology Corporation (Australia)

Fujirebio (Japan)

Omixon, Inc. (US)

GenDx (Netherlands)

BAG Diagnostics GmbH (Germany)

Creative Biolabs (US)

PacBio (US)

HistoGenetics LLC (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 市場セグメンテーションと地域範囲 27

1.3.2 含むものと含まないもの 28

1.3.3 考慮した年数 29

1.3.4 考慮した通貨 29

1.4 利害関係者 29

1.5 変更点のまとめ 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主な二次情報源 32

2.1.1.2 二次調査の主な目的 32

2.1.2 一次データ 33

2.1.2.1 主要な一次情報源 33

2.1.2.2 一次調査の主な目的 33

2.1.2.3 一次専門家による主な洞察 34

2.1.2.4 一次調査の内訳 34

2.2 市場規模の推定 35

2.2.1 市場推定アプローチ 36

2.2.1.1 企業収益ベースの市場推定アプローチ

トップダウンアプローチ 37

2.2.1.2 手技ベースの市場推定ボトムアップアプローチ 38

2.2.1.3 成長予測 39

2.2.1.4 CAGR予測 40

2.3 データ三角測量 40

2.4 市場シェアの推定 42

2.5 調査の前提条件 42

2.5.1 市場の前提 42

2.5.2 成長率の前提 43

2.6 リスク分析 43

2.7 調査の限界 43

3 エグゼクティブ・サマリー 44

4 プレミアムインサイト 47

4.1 移植用HLAタイピング市場の概要 47

4.2 南米:移植用HLAタイピング市場、

製品・サービス別、国別、2024 年 48

4.3 移植用HLAタイピング市場:新興市場vs. 先進国市場、

2025年対2030年(百万米ドル) 49

4.4 移植用HLAタイピング市場:地理的成長機会 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス

5.2.1 推進要因 52

5.2.1.1 臓器提供者数および移植手術数の増加 52

5.2.1.2 慢性疾患の蔓延による臓器不全患者の急増

慢性疾患の増加 52

5.2.1.3 研究活動の増加と臓器移植のための資金調達の増加 53

臓器移植 53

5.2.1.4 個別化医薬品におけるHLAタイピングの採用の増加 53

5.2.2 抑制要因 54

5.2.2.1 HLAタイピング製品の高価格 54

5.2.2.2 移植用の健康な臓器の不足 54

5.2.3 機会 54

5.2.3.1 ハイスループットのニーズに対するNGSと自動化の採用 54

5.2.3.2 HLAタイピングにおけるAIとMLのユーティリティによる精度の向上と広範な臨床的有用性 55

5.2.4 課題 55

5.2.4.1 地域間の規制の複雑さ 55

5.2.4.2 HLAタイピング検査施設間の標準化の欠如 56

5.3 規制分析 56

5.3.1 規制の枠組み 56

5.3.1.1 北米 56

5.3.1.1.1 アメリカ 56

5.3.1.1.2 カナダ 56

5.3.1.2 ヨーロッパ 57

5.3.1.2.1 イギリス 57

5.3.1.2.2 フランス 57

5.3.1.2.3 ドイツ 57

5.3.1.3 アジア太平洋 57

5.3.1.3.1 中国 57

5.3.1.3.2 日本 57

5.3.1.3.3 インド 58

5.3.1.4 南米アメリカ 58

5.3.1.4.1 ブラジル 58

5.3.1.4.2 メキシコ 58

5.3.1.5 中東・アフリカ 58

5.3.2 規制機関、政府機関、その他の組織 59

5.4 バリューチェーン分析 60

5.4.1 研究開発 61

5.4.2 原材料調達と製品開発 61

5.4.3 マーケティング、販売、流通、アフターサービス 61

5.5 サプライチェーン分析 62

5.5.1 著名企業 62

5.5.2 中小企業 63

5.5.3 販売・流通代理店 63

5.5.4 エンドユーザー 63

5.6 エコシステム分析 63

5.6.1 エコシステムにおける役割 64

5.7 貿易分析 65

5.7.1 HSコード3822の輸入シナリオ(2020~2024年) 65

5.7.2 HSコード3822の輸出シナリオ(2020~2024年) 66

5.8 特許分析 68

5.8.1 主要特許/特許出願リスト 69

5.9 価格分析 70

5.9.1 機器の種類別平均販売価格動向(2023-2024年) 70

5.9.2 次世代シーケンサー機器の主要プレーヤー別平均販売価格動向(2023~2024年) 71

5.9.3 試薬の種類別平均販売価格動向(2022~2024年) 71

5.10 技術分析 73

5.10.1 主要技術 73

5.10.1.1 次世代シーケンサー 73

5.10.1.2 PCR-配列特異的オリゴヌクレオチドプローブ 73

5.10.2 補完技術 73

5.10.2.1 単一抗原ベースのアッセイ 73

5.10.2.2 フローサイトメトリーによるクロスマッチ 74

5.10.3 隣接技術 74

5.10.3.1 バイオインフォマティクスソフトウェア 74

5.11 ポーターのファイブフォース分析 74

5.11.1 新規参入の脅威 75

5.11.2 代替品の脅威 76

5.11.3 供給者の交渉力 76

5.11.4 買い手の交渉力 76

5.11.5 競合の激しさ 76

5.12 主要ステークホルダーと購買基準 76

5.12.1 購入プロセスにおける主要ステークホルダー 76

5.12.2 主要な購買基準 77

5.13 2024~2025年の主要会議・イベント 78

5.14 ケーススタディ分析 79

5.14.1 サーモフィッシャーサイエンティフィック、移植におけるHLAタイピング精度を高めるための処置を

サーモフィッシャーサイエンティフィックが移植におけるHLAタイピング精度を向上させる技術を開発 79

5.14.2 イルミナ、Trusight HLAソリューションでHLAタイピングを合理化 79

5.14.3 ナノポアシークエンシングでHLAタイピングを加速するWerfen社 80

5.15 顧客のビジネスに影響を与えるトレンド/混乱 80

5.16 投資と資金調達のシナリオ 81

5.17 アンメットニーズ 83

5.18 移植用HLAタイピング市場におけるAI/GEN AIの影響 83

5.18.1 移植前評価におけるHLAタイピング製品の市場可能性

市場の可能性 83

5.18.1.1 移植用HLAタイピング市場におけるAIの使用例 84

5.18.1.2 AIを導入する主要企業 84

5.18.2 移植用HLAタイピング市場におけるAIの将来性 84

5.19 2025年のアメリカ関税が移植用HLAタイピング市場に与える影響 85

5.19.1 導入 85

5.19.2 主要関税率 85

5.19.3 価格への影響分析 86

5.19.4 国・地域への影響 86

5.19.4.1 北米 86

5.19.4.1.1 アメリカ 86

5.19.4.2 ヨーロッパ 86

5.19.4.3 アジア太平洋 86

5.19.5 最終用途産業への影響 87

6 移植用HLAタイピング市場:製品・サービス別 88

6.1 導入 89

6.2 試薬・消耗品 89

6.2.1 多種多様な試薬・消耗品の入手可能性がHLAタイピング段階での採用を促進 89

6.3 計器

6.3.1 骨髄移植や臓器移植における正確で信頼性の高いHLA照合のニーズが市場成長を促進 90

6.4 ソフトウェアとサービス 91

6.4.1 診断検査手順の自動化とデジタル化の進展が市場成長を促進

市場の成長を促進 91

7 移植用HLAタイピング市場:技術別 93

7.1 導入 94

7.2 分子アッセイ 95

7.2.1 PCRベースの分子アッセイ 96

7.2.1.1 塩基配列特異的プライマーPCR 97

7.2.1.1.1 低~中程度の分解能でHLAバリアントの同定を促進する費用対効果と高精度 97

7.2.1.2 塩基配列特異的オリゴヌクレオチドPCR法 98

7.2.1.2.1 革新的な塩基配列特異的オリゴヌクレオチドPCR製品の開発と商業化がセグメントの成長を促進 98

7.2.1.3 リアルタイムPCR 99

7.2.1.3.1 高感度、効果的なリアルタイムDNA増幅モニタリング、最小限のサンプル量でセグメントを牽引 99

7.2.1.4 その他のPCRベースの分子アッセイ 100

7.3 シークエンシングベースの分子アッセイ 101

7.3.1 サンガーシーケンス 102

7.3.1.1 高精度と一塩基分解能による対立遺伝子変異の検出と新規または希少対立遺伝子の確認 102

7.3.2 次世代シーケンサー 103

7.3.2.1 組織タイピングの需要を促進する自社解析のアウトソーシングへの依存の高まり 103

7.3.3 その他のシーケンスベースの分子アッセイ 104

7.4 非分子アッセイ 105

7.4.1 低コストと高い特異性が分子アッセイよりも採用を促進 105

8 移植用HLAタイピング市場:用途別 106

8.1 導入 107

8.2 診断用途 107

8.2.1 抗体スクリーニング 108

8.2.1.1 NGSによる移植前適合性スクリーニングの進歩がセグメントの成長を促進 108

8.2.2 キメリズムモニタリング 109

8.2.2.1 手技後の効果的な臨床リスク管理を目的とした個別化移植医薬品の傾向の高まりが採用を後押し 109

8.2.3 その他の診断アプリケーション 110

8.3 研究用途 111

8.3.1 移植診断研究のための官民投資の増加が市場成長を促進 111

9 移植用HLAタイピング市場:移植タイプ別 112

9.1 はじめに 113

9.2 固形臓器移植 113

9.2.1 臓器提供の高い人気と政府の有利な取り組みが市場を牽引 113

9.3 軟部組織移植 114

9.3.1 複合組織移植におけるHLAタイピングの必要性

導入の促進 114

9.4 幹細胞移植 115

9.4.1 多様化するドナー登録がHLAタイピングの普及を促進 115

HLAタイピング 115

10 移植用HLAタイピング市場:エンドユーザー別 117

10.1 導入 118

10.2 独立した標準検査機関 118

10.2.1 高品質サービスによる品質・規制基準の遵守が市場成長を促進 118

10.3 病院・移植センター 119

10.3.1 整備された医療インフラと移植手術の高い成功率が市場を牽引 119

が市場を牽引 119

10.4 研究所・学術機関 120

10.4.1 正確性、特異性、効率性を高めるHLAタイピングの開発と最適化のための共同研究の増加 120

11 移植用HLAタイピング市場:地域別 122

11.1 はじめに 123

11.2 北米アメリカ 124

11.2.1 南米アメリカのマクロ経済見通し 124

11.2.2 アメリカ 127

11.2.2.1 予測期間中、移植用HLAタイピング市場はアメリカが支配的 127

11.2.3 カナダ 129

11.2.3.1 固形臓器移植と造血幹細胞移植の種類の増加がHLAタイピングの市場導入を促進 129

11.3 ヨーロッパ 131

11.3.1 ヨーロッパのマクロ経済見通し 131

11.3.2 ドイツ 134

11.3.2.1 高いドナー登録率と政府の積極的な取り組みが市場成長を促進 134

11.3.3 イギリス 136

11.3.3.1 強固な医療インフラと一元的に調整された移植システムが成長を促進 136

11.3.4 フランス 138

11.3.4.1 ドナー・レシピエント適合性試験の普及が市場を支える 138

市場を支える 138

11.3.5 スペイン 140

11.3.5.1 固形臓器提供の人気の高まりが市場を牽引 140

11.3.6 イタリア 142

11.3.6.1 政府の支援政策と強力な医療インフラが市場成長を促進 142

11.3.7 その他のヨーロッパ 143

11.4 アジア太平洋 145

11.4.1 アジア太平洋地域のマクロ経済見通し 145

11.4.2 中国 149

11.4.2.1 HLAタイピング製品の世界的大手メーカーの存在が市場を牽引 149

11.4.3 インド 151

11.4.3.1 移植手術の増加とドナーとレシピエントの適合性評価のためのHLAタイピングの使用が市場成長を促進 151

11.4.4 日本 153

11.4.4.1 固形臓器移植手術件数の増加と慢性疾患の増加が市場成長を促進 153

11.4.5 オーストラリア 155

11.4.5.1 ゲノム検査・解析の利用増加と臨床診断に対する政府支援の増加が市場を牽引 155

11.4.6 韓国 158

11.4.6.1 政府の支援と先進医療が移植成績向上のためのNGS HLAタイピングの採用を促進 158

11.4.7 その他のアジア太平洋地域 159

11.5 南米アメリカ 161

11.5.1 南米アメリカのマクロ経済見通し 161

11.5.2 ブラジル 164

11.5.2.1 高齢者人口の増加と大手HLAタイピングメーカーからの資金提供増加が市場成長を促進 164

11.5.3 メキシコ 165

11.5.3.1 幅広い臓器移植レシピエント層と医療ツーリズムの増加が市場成長を促進 165

11.5.4 その他の南米アメリカ 167

11.6 中東・アフリカ 169

11.6.1 中東・アフリカのマクロ経済見通し 170

11.6.2 GCC諸国 172

172 11.6.2.1 医療インフラの改善と専門医療サービスの重視が市場成長を促進 172

11.6.3 その他の中東・アフリカ地域 174

12 競争環境 177

12.1 導入 177

12.2 主要企業の戦略/勝利への権利 177

12.2.1 移植用HLAタイピング市場で各社が採用した戦略の概要

移植用HLAタイピング市場 177

12.3 収益分析、2020~2024年 179

12.4 市場シェア分析、2024年 180

12.5 企業評価マトリックス:主要企業、2024年 182

12.5.1 スター企業 182

12.5.2 新興リーダー 182

12.5.3 浸透型プレーヤー 182

12.5.4 参加企業 182

12.5.5 企業フットプリント:主要プレーヤー、2024年 184

12.5.5.1 企業フットプリント 184

12.5.5.2 地域別フットプリント 185

12.5.5.3 製品・サービスのフットプリント 186

12.5.5.4 技術フットプリント 187

12.5.5.5 アプリケーションフットプリント 187

12.5.5.6 エンドユーザーフットプリント 188

12.6 企業評価マトリクス:新興企業/SM(2024年) 189

12.6.1 進歩的企業 189

12.6.2 対応力のある企業 189

12.6.3 ダイナミックな企業 189

12.6.4 スターティングブロック 189

12.6.5 企業ベンチマーキング:新興企業/SM(2024年) 191

12.6.5.1 主要新興企業/中小企業の詳細リスト 191

12.6.5.2 主要新興企業/SMEの競合ベンチマーキング 192

12.7 企業評価と財務指標 193

12.7.1 財務指標 193

12.7.2 企業評価 193

12.8 ブランド/製品の比較 194

12.9 競争シナリオ 195

12.9.1 製品の上市と承認 195

12.9.2 取引 196

13 会社プロファイル 197

13.1 主要企業 197

13.1.1 サーモフィッシャーサイエンティフィック(株 197

13.1.1.1 事業概要 197

13.1.1.2 提供する製品/サービス/ソリューション 198

13.1.1.3 最近の動向 199

13.1.1.3.1 製品承認 199

13.1.1.3.2 取引 200

13.1.1.3.3 事業拡大 201

13.1.1.4 MnMの見解 201

13.1.1.4.1 主要な強み 201

13.1.1.4.2 戦略的選択 201

13.1.1.4.3 弱点と競争上の脅威 201

13.1.2 イルミナ(株 202

13.1.2.1 事業概要 202

13.1.2.2 提供する製品/サービス/ソリューション 204

13.1.2.3 最近の動向 204

13.1.2.3.1 拡張 204

13.1.2.4 MnMの見解 205

13.1.2.4.1 主要な強み 205

13.1.2.4.2 戦略的選択 205

13.1.2.4.3 弱点と競争上の脅威 205

13.1.3 キアゲン 206

13.1.3.1 事業概要 206

13.1.3.2 提供する製品/サービス/ソリューション 207

13.1.3.3 最近の動向 209

13.1.3.3.1 製品の上市 209

13.1.3.3.2 取引 209

13.1.3.4 MnMビュー 210

13.1.3.4.1 主要な強み 210

13.1.3.4.2 戦略的選択 210

13.1.3.4.3 弱点と競争上の脅威 210

13.1.4 バイオ・ラッド・ラボラトリーズInc. 211

13.1.4.1 事業概要 211

13.1.4.2 提供する製品/サービス/ソリューション 212

13.1.4.3 最近の動向 213

13.1.4.3.1 製品上市 213

13.1.4.4 MnMビュー 213

13.1.4.4.1 主要な強み 213

13.1.4.4.2 戦略的選択 213

13.1.4.4.3 弱点と競争上の脅威 214

13.1.5 F.ホフマン・ラ・ロッシュLtd. 215

13.1.5.1 事業概要 215

13.1.5.2 提供する製品/サービス/ソリューション 216

13.1.5.3 最近の動向 217

13.1.5.3.1 拡張 217

13.1.5.4 MnMビュー 217

13.1.5.4.1 主要な強み 217

13.1.5.4.2 戦略的選択 217

13.1.5.4.3 弱点と競争上の脅威 218

13.1.6 カレドックス・インク 219

13.1.6.1 事業概要 219

13.1.6.2 提供する製品/サービス/ソリューション 220

13.1.6.3 最近の動向 221

13.1.6.3.1 製品の上市と承認 221

13.1.6.3.2 取引 221

13.1.7 ヴェルフェン 222

13.1.7.1 事業概要 222

13.1.7.2 提供する製品/サービス/ソリューション 222

13.1.7.3 最近の動向 223

13.1.7.3.1 製品の発売 223

13.1.7.3.2 取引 223

13.1.8 ディアソリンS.P.A. 224

13.1.8.1 事業概要 224

13.1.8.2 提供する製品/サービス/ソリューション 225

13.1.8.3 最近の動向 226

13.1.8.3.1 製品承認 226

13.1.9 TBG Biotechnology Corp. 227

13.1.9.1 事業概要 227

13.1.9.2 提供する製品/サービス/ソリューション 227

13.1.9.3 最近の動向 228

13.1.9.3.1 製品承認 228

13.1.9.3.2 取引 228

13.1.10 フジレビオ 229

13.1.10.1 事業概要 229

13.1.10.2 提供する製品/サービス/ソリューション 229

13.1.10.3 最近の動向 230

13.1.10.3.1 取引 230

13.1.11 ベクトン・ディッキンソン・アンド・カンパニー 231

13.1.11.1 事業概要 231

13.1.11.2 提供する製品/サービス/ソリューション 233

13.1.12 ユーロバイオサイエンティフィック 234

13.1.12.1 事業概要 234

13.1.12.2 提供する製品/サービス/ソリューション 235

13.1.12.3 最近の動向 235

13.1.12.3.1 製品の上市と承認 235

13.1.12.3.2 取引 236

13.1.13 パックバイオ 237

13.1.13.1 事業概要 237

13.1.13.2 提供する製品/サービス/ソリューション 239

13.1.13.3 最近の動向 239

13.1.13.3.1 製品の承認と更新 239

13.1.13.3.2 取引 240

13.1.14 バッグ・ダイアグノスティックス 241

13.1.14.1 事業概要 241

13.1.14.2 提供する製品/サービス/ソリューション 241

13.1.15 クリエイティブバイオラボ 242

13.1.15.1 事業概要 242

13.1.15.2 提供する製品/サービス/ソリューション 242

13.2 その他のプレーヤー 243

13.2.1 histogenetics LLC 243

13.2.2 SCISCO GENETICS, INC. 244

13.2.3 inno-train diagnostik gmbh 245

13.2.4 バイオノビス 246

13.2.5 タカラバイオ 247 247

13.2.6 クリシュゲン・バイオシステムズ 248

13.2.7 SCIENCELL RESEARCH LABORATORIES, INC. 249

13.2.8 プロイミューン 250

13.2.9 アルファ・バイオテック 251

13.2.10 バイオフォーチュナ・リミテッド 252

14 付録 253

14.1 ディスカッションガイド 253

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 257

14.3 カスタマイズオプション 259

14.4 関連レポート 259

14.5 著者の詳細 260

表1 移植用HLAタイピング市場:包含と除外 28

表2 移植用HLAタイピング市場の前提条件 42

表3 移植用HLAタイピング市場:リスク分析 43

表4 南米アメリカ:規制機関、政府機関、

その他の組織 59

表 5 ヨーロッパ:規制機関、政府機関、その他の組織 59

その他の組織 59

表6 アジア太平洋地域:規制機関、政府機関、その他の組織 59

その他の組織 59

表7 その他の地域:規制機関、政府機関、その他の組織 60

その他の組織 60

表8 HLAタイピング市場:エコシステムにおける役割 64

表9 移植用HLAタイピング市場:HSコード3822の輸入シナリオ(国別

HSコード3822の国別輸入シナリオ、2020~2024年(千米ドル) 66

表10 移植用HLAタイピング市場:HSコード3822の輸出シナリオ(国別) 66

HSコード3822の国別輸出シナリオ(2020~2024年)(千米ドル) 67

表11 移植用HLAタイピング市場:主要特許/特許出願の一覧 69

特許出願一覧 69

表12 次世代シーケンサー機器の主要プレーヤー別平均販売価格動向(2023~2024年)(米ドル) 71

表 13 装置および試薬の平均販売価格動向(地域別)、2022-2024 年(米ドル) 71

地域別、2022-2024年(千米ドル) 72

表14 移植用HLAタイピング市場:ポーターズファイブフォース 74

表 15 主要ステークホルダーが購買プロセスに及ぼす影響、

製品・サービス別 (%) 77

表16 主要エンドユーザーの購買プロセスにおける主要ステークホルダーの影響

主要エンドユーザー 78

表17 移植用HLAタイピング市場:主要会議・イベント一覧(2025年1月~2025年3月

2025年1月~2026年12月 78

表18 サーモフィッシャーサイエンティフィック、移植におけるHLAタイピング精度向上のための処置

移植におけるHLAのタイピング精度を高める技術を開発 79

第 19 表 イルミナ、Trusight HLA ソリューションで HLA タイピングを合理化 79

表20 ナノポアシークエンシングでHLAタイピングを加速するWerfen社 80

表 21 移植用 HLA タイピング市場:アンメットニーズ 83

表22 移植用HLAタイピング市場:AIを導入する主要企業 84

表23 アメリカにおける調整済み相互関税率 85

表 24 移植用 HLA タイピング市場:製品・サービス別、

2023-2030 (百万米ドル) 89

表 25 試薬・消耗品の移植用 HLA タイピング市場、

地域別、2023-2030年(百万米ドル) 90

表 26 器械の移植用 HLA タイピング市場:地域別、

2023-2030 (百万米ドル) 91

表 27 ソフトウェア&サービスの移植用 HLA タイピング市場、

地域別、2023-2030年(百万米ドル) 92

表 28 移植用 HLA タイピング市場、技術別、

2023-2030 (百万米ドル) 94

表 29 移植用 HLA タイピング技術市場、地域別、

2023-2030 (百万米ドル) 94

表 30 分子アッセイの移植用 HLAタイピング市場:種類別、2023-2030 年 (百万米ドル) 95

表31 分子アッセイの移植用HLAタイピング市場:地域別2023-2030年(百万米ドル) 96

表32 pcrベースの分子アッセイ市場:種類別、2023-2030年(百万米ドル) 97

表33 pcrベースの分子アッセイ市場、地域別、

2023-2030 (百万米ドル) 97

表34 配列特異的プライマー-pcr市場、地域別、

2023-2030年(百万米ドル) 98

表 35 配列特異的オリゴヌクレオチド-PCR 市場、地域別、

2023-2030年(百万米ドル) 99

表36 リアルタイムpcr市場、地域別、2023-2030年(百万米ドル) 100

表37 その他のpcrベースの分子アッセイ市場、地域別、

2023-2030年(百万米ドル) 101

表38 シークエンシングベースの分子アッセイ市場、種類別、

2023-2030年(百万米ドル) 102

表39 シーケンスベースの分子アッセイ市場、地域別、

2023-2030年(百万米ドル) 102

表40 サンガーシーケンス市場、地域別、2023-2030年 (百万米ドル) 103

表41 次世代シーケンサー市場、地域別、

2023-2030年(百万米ドル) 104

表42 その他のシーケンスベースの分子アッセイ市場、地域別、

2023-2030年(百万米ドル) 104

表43 非分子アッセイの移植用HLAタイピング市場、

地域別、2023-2030年(百万米ドル) 105

表44 移植用HLAタイピング市場、用途別、

2023-2030年(百万米ドル) 107

表45 診断用途の移植用HLAタイピング市場、

種類別、2023-2030年(百万米ドル) 107

表 46 診断用途向け移植用 HLAタイピング市場:種類別、2023-2030 年 (百万米ドル) 107

地域別、2023-2030年(百万米ドル) 108

表47 抗体スクリーニング市場:地域別、2023-2030年(百万米ドル) 109

表48 キメリズムモニタリング市場、地域別、2023-2030年 (百万米ドル) 110

表49 その他の診断アプリケーション市場、地域別、

2023-2030年(百万米ドル) 110

表50 研究用途の移植用HLAタイピング市場、

地域別、2023-2030年(百万米ドル) 111

表51 移植用HLAタイピング市場、移植タイプ別、

2023-2030 (百万米ドル) 113

表 52 固形臓器移植用 HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 114

表 53 軟部組織移植用 HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 115

表 54 幹細胞移植用HLAタイピング市場、地域別、

2023-2030 (百万米ドル) 116

表 55 移植用HLAタイピング市場、エンドユーザー別、

2023-2030 (百万米ドル) 118

表56 移植用HLAタイピング市場:独立標準研究所、2023-2030年 (百万米ドル) 119

表 57 病院および移植センターの移植用 HLA タイピング市場、2023-2030 年 (百万米ドル) 119

2023-2030 (百万米ドル) 120

表 58 研究機関および学術機関の移植用 HLAタイピング市場、2023-2030 年 (百万米ドル) 121

表59 移植用HLAタイピング市場、地域別、2023-2030年 (百万米ドル) 123

表60 移植用HLAタイピング市場:種類別移植件数、

2023年(移植件数) 123

表61 北米アメリカ:主要マクロ指標 124

表 62 北米:移植用 HLA タイピング市場:国別、

2023年~2030年(百万米ドル) 126

表63 北米:移植用HLAタイピング市場:技術別、2023-2030年(百万米ドル) 126

表64 北米:移植用HLAタイピング市場:製品・サービス別、2023-2030年(百万米ドル) 126

表65 北米:移植用HLAタイピング市場:エンドユーザー別、

2023-2030年 (百万米ドル) 127

表 66 アメリカ:移植用HLAタイピング市場:技術別、

2023-2030 (百万米ドル) 128

表 67 アメリカ:分子アッセイの移植用 Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 128

種類別 2023-2030 (百万米ドル) 128

表 68 アメリカ:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年(百万米ドル) 128

表69 アメリカ:シーケンスベースの分子アッセイ市場、種類別、2023-2030年(百万米ドル

2023-2030 (百万米ドル) 129

表70 カナダ:移植用HLAタイピング市場:技術別、

2023-2030年(百万米ドル) 130

表71 カナダ:分子アッセイの移植用HLAタイピング市場:種類別、2023年~2030年(百万米ドル) 130

種類別、2023~2030年(百万米ドル) 130

表 72 カナダ:PCRベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 130

表73 カナダ:シーケンシングベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 131

表 74 ヨーロッパ:主要なマクロ指標 132

表75 ヨーロッパ:移植用HLAタイピング市場:国別、

2023-2030年 (百万米ドル) 132

表 76 ヨーロッパ:移植用 HLA タイピング市場:技術別、

2023~2030年(百万米ドル) 133

表 77 ヨーロッパ:移植用HLAタイピング市場:製品・サービス別、

2023-2030年 (百万米ドル) 133

表 78 ヨーロッパ:移植用 HLAタイピング市場:エンドユーザー別、

2023-2030 (百万米ドル) 134

表 79 ドイツ:移植用 HLA タイピング市場:技術別、

2023-2030年 (百万米ドル) 135

表 80 ドイツ:分子アッセイの移植用 Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 135

種類別 2023-2030 (百万米ドル) 135

表 81 ドイツ:PCRベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 135

表82 ドイツ:シーケンスベースの分子アッセイ市場

種類別 2023-2030 (百万米ドル) 136

表83 英国:移植用HLAタイピング市場:技術別

2023-2030 (百万米ドル) 137

表 84 英国:分子アッセイの移植用 Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 137

種類別、2023~2030 年(百万米ドル) 137

表 85 英国:PCR ベースの分子アッセイ市場:種類別

2023-2030 (百万米ドル) 137

表 86 英国:シーケンシングベース分子アッセイ市場:種類別

2023-2030 (百万米ドル) 138

表 87 フランス:移植用HLAタイピング市場:技術別

2023-2030年(百万米ドル) 138

表 88 フランス:分子アッセイの移植用 Hla タイピング市場:種類別 2023-2030 年 (百万米ドル

種類別 2023-2030 (百万米ドル) 139

表 89 フランス:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 139

表90 フランス:シーケンスベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 140

表 91 スペイン:移植用HLAタイピング市場:技術別

2023-2030年 (百万米ドル) 140

表92 スペイン:分子アッセイの移植用HLAタイピング市場:種類別、2023-2030年 (百万米ドル

種類別 2023-2030 (百万米ドル) 141

表 93 スペイン:PCRベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 141

表94 スペイン:シーケンシングベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 141

表95 イタリア:移植用HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 142

表 96 イタリア:移植用 Hlaタイピング市場:分子アッセイ:種類別 2023-2030 (百万米ドル) 142

表 97 イタリア:PCRベースの分子アッセイ市場:種類別

2023-2030 (百万米ドル) 143

表 98 イタリア:シーケンシングベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 143

表99 その他のヨーロッパ:移植用HLAタイピング市場:技術種類別、2023-2030年(百万米ドル) 144

表100 その他のヨーロッパ:移植用HLAタイピング市場:分子アッセイ、種類別、2023-2030年(百万米ドル) 144

表101 その他のヨーロッパ:Pcrベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 144

表102 その他のヨーロッパ:シーケンシングベースの分子アッセイ市場

種類別、2023-2030年(百万米ドル) 145

表103 アジア太平洋地域:主要マクロ指標 146

表104 アジア太平洋地域:移植用HLAタイピング市場:種類別、国別、

2023-2030年(百万米ドル) 148

表105 アジア太平洋地域:移植用HLAタイピング市場:技術種類別、

2023-2030年(百万米ドル) 148

表106 アジア太平洋地域:移植用HLAタイピング市場:製品・サービス別、2023-2030年(百万米ドル) 149

表 107 アジア太平洋地域:移植用HLAタイピング市場:エンドユーザー別、

2023-2030年(百万米ドル) 149

表108 中国:移植用HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 150

表109 中国:分子アッセイの移植用HLAタイピング市場:種類別、2023-2030年(百万米ドル) 150

種類別、2023~2030年(百万米ドル) 150

表110 中国:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 151

表111 中国:シーケンスベースの分子アッセイ市場:種類別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 151

表112 インド:移植用HLAタイピング市場:技術別

2023-2030年(百万米ドル) 152

表113 インド:分子アッセイの移植用HLAタイピング市場:種類別、2023-2030年 (百万米ドル) 152

種類別 2023-2030 (百万米ドル) 152

表114 インド:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 153

表115 インド:シーケンシングベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 153

表116 日本:移植用HLAタイピング市場:技術別、

2023-2030年(百万米ドル) 154

表117 日本:移植用HLAタイピング市場:分子アッセイ、

種類別、2023-2030年(百万米ドル) 154

表118 日本:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 155

表119 日本:シーケンシングベースの分子アッセイ市場:種類別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 155

表120 オーストラリア:移植用HLAタイピング市場:技術別

2023-2030年(百万米ドル) 156

表 121 オーストラリア:分子アッセイの移植用 Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 156

種類別、2023-2030年(百万米ドル) 156

表 122 オーストラリア:PCRベースの分子アッセイ市場:種類別

2023-2030 (百万米ドル) 157

表123 オーストラリア:シーケンシングベースの分子アッセイ市場:種類別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 157

表 124 韓国:移植用 Hla タイピング市場:技術別、2023-2030 年(百万米ドル) 157

2023-2030 (百万米ドル) 158

表 125 韓国:移植用 Hla タイピング市場:分子アッセイ:種類別 2023-2030 (百万米ドル) 158

表 126 韓国:pcr ベースの分子アッセイ市場:種類別(百万米ドル) 158

2023-2030 (百万米ドル) 159

表 127 韓国:シーケンシングベース分子アッセイ市場:種類別 2023-2030 (百万米ドル) 159

表128 その他のアジア太平洋地域:移植用HLAタイピング市場:技術別、2023-2030年(百万米ドル) 160

表129 その他のアジア太平洋地域:移植用HLAタイピング市場:分子アッセイ(種類別)2023-2030年(百万米ドル) 160

表130 その他のアジア太平洋地域:PCRベースの分子アッセイ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 160

表131 その他のアジア太平洋地域:シーケンスベースの分子アッセイ市場

種類別、2023-2030年(百万米ドル) 161

表132 南米:主要なマクロ指標 162

表 133 南米:移植用HLAタイピング市場:国別、

2023-2030年 (百万米ドル) 162

表134 南米:移植用HLAタイピング市場:技術種類別、

2023-2030年 (百万米ドル) 162

表135 南米:移植用HLAタイピング市場:製品・サービス種類別、2023年~2030年(百万米ドル) 162

製品・サービス別、2023-2030年(百万米ドル) 163

表136 南米:移植用HLAタイピング市場:エンドユーザー別 2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 163

表137 ブラジル:移植用HLAタイピング市場:技術別、

2023-2030 (百万米ドル) 164

表 138 ブラジル:分子アッセイの移植用HLAタイピング市場:種類別、2023-2030 年(百万米ドル) 164

種類別、2023~2030年(百万米ドル) 164

表139 ブラジル:PCRベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 165

表 140 ブラジル:シーケンシングベースの分子アッセイ市場:種類別

2023-2030年 (百万米ドル) 165

表141 メキシコ:移植用HLAタイピング市場:技術別

2023-2030年 (百万米ドル) 166

表142 メキシコ:分子アッセイの移植用HLAタイピング市場:種類別、2023-2030年(百万米ドル) 166

種類別、2023-2030年(百万米ドル) 166

表143 メキシコ:PCRベースの分子アッセイ市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 167

表144 メキシコ:シーケンシングベースの分子アッセイ市場:種類別、2023-2030年(百万米ドル

2023-2030年(百万米ドル) 167

表 145 その他の南米:移植用HLAタイピング市場:技術種類別、2023年~2030年(百万米ドル) 167

技術別、2023-2030年(百万米ドル) 168

表146 その他のラテンアメリカ:移植用HLAタイピング市場:分子アッセイ:種類別、2023-2030年(百万米ドル) 168

表147 その他の南米諸国:PCRベースの分子アッセイ市場:タイプ別、2023年~2030年(百万米ドル) 168

種類別、2023-2030年(百万米ドル) 169

表148 その他の南米諸国:シーケンスベースの分子アッセイ市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 169

表149 中東・アフリカ:主要なマクロ指標 170

表150 中東・アフリカ:移植用HLAタイピング市場:地域別 2023年~2030年(百万米ドル) 170

表 151 中東・アフリカ:移植用HLAタイピング市場、

技術別、2023~2030年(百万米ドル) 171

表152 中東・アフリカ:移植用HLAタイピング市場:製品・サービス別、2023-2030年(百万米ドル) 171

表153 中東・アフリカ:移植用HLAタイピング市場:エンドユーザー別 2023-2030 (百万米ドル) 172

表154 中南米諸国:移植用HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 173

表 155 GCC諸国:移植用HLAタイピング市場:分子アッセイ(種類別)2023-2030年 (百万米ドル) 173

表156 GCC諸国:Pcrベースの分子アッセイ市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 173

表157 GCC諸国:シーケンスベースの分子アッセイ市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 174

表158 中東・アフリカ諸国以外:移植用HLAタイピング市場:技術別、種類別、2023年~2030年(百万米ドル) 174

技術別、2023~2030年(百万米ドル) 174

表159 中東・アフリカその他地域:移植用HLAタイピング市場:分子アッセイ種類別 2023-2030年(百万米ドル) 175

表 160 中東・アフリカその他地域:PCRベースの分子アッセイ市場

種類別、2023-2030年(百万米ドル) 175

表161 その他の中東・アフリカ地域:シーケンスベースの分子アッセイ市場:種類別、2023年~2030年(百万米ドル) 176

表162 移植用HLAタイピング市場における主要企業の戦略の概要

移植用HLAタイピング市場 177

表163 移植用HLAタイピング市場:競争の程度 180

表 164 移植用HLAタイピング市場:地域別フットプリント 185

表 165 移植用HLAタイピング市場:製品とサービスのフットプリント 186

表 166 移植用HLAタイピング市場:技術フットプリント 187

表 167 移植用HLAタイピング市場:アプリケーションのフットプリント 187

168表 移植用HLAタイピング市場:エンドユーザーフットプリント 188

表 169 移植用HLAタイピング市場:主要新興企業/中堅企業の詳細リスト 191

表170 移植用HLAタイピング市場:主要新興企業/中堅企業の競合ベンチマーキング(製品・サービス別、地域別) 192

表171 移植用HLAタイピング市場:製品の上市と承認(2022年1月~2025年4月) 195

表172 移植用HLAタイピング市場:取引件数(2022年1月~2025年4月) 196

表 173 サーモフィッシャーサイエンティフィック:会社概要 197

表 174 サーモフィッシャーサイエンティフィック:提供製品/サービス/ソリューション 198

表 175 サーモフィッシャーサイエンティフィック:製品承認、

2022年1月~2025年4月 199

表 176 サーモフィッシャーサイエンティフィック:取引(2022 年 1 月~2025 年 4 月) 200

表177 サーモフィッシャーサイエンティフィック:事業拡大(2022年1月~2025年4月) 201

表178 イルミナ:会社概要 202

表179 イルミナ:提供する製品/サービス/ソリューション 204

表180 イルミナ:事業拡大(2022年1月~2025年4月) 204

表181 キアゲン:会社概要 206

表182 キアゲン:提供する製品/サービス/ソリューション 207

表183 キアゲン:製品の上市(2022年1月~2025年4月) 209

表 184 QIAGEN:取引(2022 年 1 月~2025 年 4 月) 209

表 185 バイオ・ラッド・ラボラトリーズ:会社概要 211

表 186 バイオ・ラッド・ラボラトリーズ:提供製品/サービス/ソリューション 212

表 187 バイオ・ラッド・ラボラトリーズ:製品上市(2022 年 1 月~2025 年 4 月) 213

表188 F.ホフマン・ラ・ロシュ社:会社概要 215

表 189 F. Hoffmann-La Roche Ltd.:提供製品/サービス/ソリューション 216

表 190 F. Hoffmann-La Roche Ltd.:事業拡大(2022 年 1 月~2025 年 4 月) 217

表191 カレドックス:会社概要 219

表192 カレドックス社:提供製品/サービス/ソリューション 220

表193 カレドックス:製品の上市と承認、

2022年1月~2025年4月 221

表194 カレドックス・インク:取引(2022年1月~2025年4月) 221

表195 ヴェルフェン:会社概要 222

表196 ヴェルフェン:提供する製品/サービス/ソリューション 222

表197 ヴェルフェン:製品の上市(2022年1月~2025年4月) 223

表 198 ヴェルフェン:取引(2022 年 1 月~2025 年 4 月) 223

表199 ディアソリンS.P.A.:会社概要 224

表200 ディアソリンS.P.A.:提供する製品/サービス/ソリューション 225

表201 diasorin s.p.a.:製品承認(2022年1月~2025年4月) 226

表202 TBGバイオテクノロジー:会社概要 227

表203 TBGバイオテクノロジー:提供する製品/サービス/ソリューション 227

表204 TBGバイオテクノロジー:製品承認(2022年1月~2025年4月) 228

表205 TBGバイオテクノロジー:取引(2022年1月~2025年4月) 228

表206 富士レビオ:会社概要 229

表207 富士レビオ:提供する製品/サービス/ソリューション 229

表 208 富士レビオ:取引事例(2022 年 1 月~2025 年 4 月) 230

表 209 ベクトン・ディッキンソン アンド カンパニー:会社概要 231

表210 ベクトン・ディッキンソン社:提供製品/サービス/ソリューション 233

表211 ユーロバイオサイエンティフィック:会社概要 234

表212 ユーロバイオサイエンティフィック:提供製品/サービス/ソリューション 235

表 213 ユーロバイオサイエンティフィック:製品の上市と承認、

2022年1月~2025年4月 235

表214 ユーロバイオサイエンティフィック:取引(2022年1月~2025年4月) 236

表 215 パックバイオ:会社概要 237

表 216 パックバイオ:提供製品/サービス/ソリューション 239

表 217 パックバイオ:製品の承認と更新(2022 年 1 月~2025 年 4 月) 239

表 218 パックバイオ:取引(2022 年 1 月~2025 年 4 月) 240

表 219 バッグ・ダイアグノスティックス:会社概要 241

表 220 バッグ・ダイアグノスティックス:提供製品/サービス/ソリューション 241

表 221 creative biolabs: 会社概要 242

表222 creative biolabs: 製品/サービス/ソリューション 242

表223 ヒストジェネティクス社:会社概要 243

表 224 Scisco genetics, Inc.:会社概要 244

表225 inno-train diagnostik gmbh: 会社概要 245

表226 バイオノビス:会社概要 246

表227 タカラバイオ:会社概要 247

228表 クリシュゲン・バイオシステムズ:会社概要 248

229表 サイエンセル研究所:会社概要 249

表230 プロイミューン:会社概要 250

表231 アルファバイオテック:会社概要 251

表232 バイオフォーチュナ・リミテッド:会社概要 252

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/