このシステムは、初期設置費用が高く、さまざまなコンポーネントの統合が難しいため、2つの大きな課題があります。この産業には、その課題とともに多くの可能性も存在します。特に、都市化とインフラの拡大が進む成長経済圏ではその可能性が高まっています。政府の安全規制や新しい火災安全要件により、建設現場、製造工場、医療サービスを中心に、製品の需要は着実に伸び続けるでしょう。

火災警報および検知業界には、Honeywell International、Johnson Controls、Siemens AG、Bosch Security Systems などの大手企業があります。これらの企業は、高度なインテリジェント火災検知システムに対する業界の需要の高まりに対応するため、製品ラインアップを拡大しています。

産業の活況は数多くのビジネスチャンスを生み出していますが、この業界は技術の進歩の影響を受けやすく、従来型のシステムは陳腐化しています。製造の革新と事業買収により、業界各社は、この変化の激しい業界で競争力を維持しています。

火災警報および検知業界の主な動向と展望

成長を推進する火災安全の脅威の高まり

国の生活は火災警報および検知市場に依存しており、火災安全に対する脅威の高まりと厳しい建築基準により、この業界は受け入れられつつあります。世界中の政府および規制当局は、高度な火災警報システムの導入に関する基準を義務付けており、これにより、住宅、商業、産業などの業界におけるこのようなシステムの導入が普及しています。

設置コストの高さが販売の妨げになる可能性

成長の主な障害は、設置の初期コストが非常に高額であることと、このような現代的な高度なシステムを既存のインフラと統合する複雑さです。これらのシステムが提供する長期的なメリットは価値がありますが、設置に必要な初期投資は一般的に高額であり、特に小規模な企業や新興地域では、費用対効果の問題となります。

もう一つの欠点は、高度な火災報知システムに関連するメンテナンスです。ピーク性能を維持するための定期的なメンテナンスと校正は高額です。さらに、新しい技術を古いインフラと統合する際の互換性の問題により、設置がさらに困難になり、高度な火災検知システムの全体的な魅力が損なわれます。

機会を創出する技術の進歩

技術革新、特にインテリジェント技術の登場は、火災警報および検知業界に革命をもたらしています。モノのインターネット(IoT)ベースのモニタリングにより、システムの効率と性能が向上しています。これらの進歩は、安全性のレベルを向上させるだけでなく、利便性も高め、商業および家庭用の消費者にとってシステムの魅力を高めています。

サイバーセキュリティの脅威が普及を妨げる可能性

技術環境の変化は、火災警報および検知業界にとって脅威となっています。技術革新が絶え間なく進む中、既存のシステムは数秒で陳腐化し、企業はシステムの更新に多額の費用を投じることを余儀なくされる可能性があります。さらに、IoT ベースのシステムによるサイバーセキュリティ脅威の発生は、消費者がシステムの脆弱性にますます警戒を強めるため、業界の成長を抑制する可能性があります。

火災警報および検知業界の需要分析と影響

火災警報および検知市場には、バリューチェーン全体にさまざまなステークホルダーが存在し、そのすべてが成長の推進と業界の方向性の決定に貢献しています。その中には、生産者、製造業者、技術サプライヤー、投資家、規制当局、インフラ開発者、消費者などが含まれます。これらのステークホルダーは、それぞれさまざまな利害関係を持ち、業界にさまざまな貢献をしており、多くの場合、業界全体のダイナミクスに影響を与える依存関係や緊張関係が生じています。

火災警報システムの生産者および製造業者は、バリューチェーンの真ん中に位置しています。彼らは、警報システムを開発、設計、製造しています。また、IoT や AI などの新しい技術を火災検知ソリューションに統合することで、革新を推進しています。製造メーカーは、世界各国政府が厳しい安全規制を課していることから、規制の影響を強く受けています。

このような規制に従うためには、需要が急速に変化している技術環境において競争力を維持するために必要な、研究開発への巨額の設備投資が必然的に伴います。彼らは、需要の拡大に合わせて生産を維持するために、安全なサプライチェーンに依存しています。

AI、IoT、クラウドコンピューティングを扱う企業などの技術プロバイダーも、この産業に大きく貢献しています。これらの企業の技術により、火災警報システムにリアルタイムのモニタリングや迅速な対応などの機能が組み込まれるようになりました。これらの企業は、よりスマートで効率的なソリューションを機器に組み込むためのハードウェアをメーカーに提供することで、産業の成長を推進しています。これらの企業の繁栄は、絶え間ないイノベーションとシステムの改善を促進する民間および公共の設備投資に依存しています。

企業、住宅団地、政府機関などのエンドユーザーは、この産業の主要な推進力です。セキュリティ上の懸念、規制の遵守、コスト削減が、彼らの購買行動を決定しています。エンドユーザーは、効率の向上と安全機能の強化を求めることから、スマート火災警報システムの活用に関心を持っています。新しい建物を建設したり、古い建物を改修したりするインフラ開発業者も、この産業の重要なプレーヤーです。彼らは、建築基準法や安全規制に基づいて、火災警報システムの需要を生み出しています。

規制当局は、安全基準や規範の策定および施行を通じて、この産業に多大な影響力を持っています。企業は新しい規制に対応するために変化を余儀なくされるため、規制当局の決定は技術革新のきっかけとなる可能性があります。規制の複雑化に伴いコンプライアンスコストが増加するため、規制当局と企業の間には緊張関係があります。戦略的な影響力を行使する可能性としては、これらの利害関係者の連携を促進し、規制プロセスを簡素化するとともに、産業の細分化を抑制することで、産業の拡大と革新を容易にするという方法があります。

火災警報および検知業界の主要投資セグメント別分析

火災警報および検知市場は、製品の種類により、火災検知器と火災警報器に分類されます。用途別では、商業、工業、家庭用セクターに分類されます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

製品

火災警報および検知産業は、2025 年から 2035 年にかけて、煙探知器から最大の収益性を達成するでしょう。このセグメントは、2025 年から 2035 年にかけて、業界平均の 6% の成長率を維持し、約 6.2% の CAGR を維持するでしょう。

この成長には、多くの国々が厳格な火災安全規制を維持していることから、建物のセキュリティに対する関心の高まりが貢献しています。

この業界では、火災を早期に、かつ効果的に検出するための合理的なソリューションとして、煙探知器が採用されています。建築基準規制の厳格化に伴い、煙探知器の業界は今後も拡大が見込まれています。スマート煙探知器の大量採用は、リアルタイムのモニタリングを可能にする IoT 接続機能によって後押しされています。

用途別

商業用途は、スマートビルディングの火災警報システムを中心に、最も収益性の高いセグメントになると予測されています。商業セグメントは、2025年から2035年の間に6.4%のCAGRで成長し、業界全体の成長率をやや上回ると予想されています。商業ビルにおける高度な火災検知システムは、安全基準、企業の社会的責任、および統合型火災安全ソリューションの価値提案に対する認識の高まりによって推進されています。

商業ビルには、強力で信頼性の高い火災検知システムが必要であるため、その採用はより高いレベルで行われています。この現象は、都市化と継続的なインフラ建設と相まって、商業用途における火災警報システムの成長を推進するでしょう。

主要国における火災警報および検知市場の分析

米国

Fact.MR は、2025 年から 2035 年にかけて、米国のこの業界は 5.2% の年間成長率を見込んでいます。NFPA 72 および国際建築基準 (IBC) における総合的な火災安全機能の義務化がこの状況につながっています。安全と緊急事態への備えが最優先事項であり、先進的なインフラが現代のアメリカの産業を特徴づけています。

IoT と AI、および火災警報システムの統合により、技術の進歩を通じてこれらのシステムの信頼性と効率が向上しています。安全意識の高い文化が革新的な技術とともに進歩しているため、米国の火災安全産業は予測期間を通じて着実な成長を続けるでしょう。

インド

Fact.MR によると、インドの市場は 2025 年から 2035 年にかけて 8% の年間成長率を維持すると予測されています。この産業の拡大は、産業部門の成長、都市化の進展、インフラ開発への大規模な投資によるものです。

「メイク・イン・インド」をはじめとする政府プログラムの結果、製造業は新たな安定性を獲得し、新築の火災検知システムの需要が拡大しています。IoT 技術と AI によるモニタリングの統合により、火災検知システムの効率が向上し、産業顧客にとってより魅力的なものとなっています。これらの産業の投入が相まって、インドの防火設備産業の成長に有利な状況が生まれています。

中国

Fact.MR によると、中国のこのセクターは 2025 年から 2035 年にかけて 7.6% の CAGR で成長すると予測されています。この産業は、急速な都市拡大、産業の発展、可処分所得の増加により、保護インフラへの支出が拡大しているため、拡大しています。

火災安全に関する政府規制が、特に文化遺産を対象に厳格化されているため、高度な火災検知システムの需要が高まっています。この地域全体のさまざまなメーカーが、防火機械の価格競争力と入手しやすさを向上させ、産業の発展を後押ししています。

イギリス

Fact.MRは、2025年から2035年の予測期間中にイギリスの売上高が5.6%のCAGRで成長すると予測しています。イギリスの長年の安全基準(BS 5839など)の要件と、火災危険の認識への強い重視が、この成長の主要な要因となっています。スマートホームの増加や火災検知システムの新しい技術の開発も、この産業の成長を促進しています。さらに、急成長する英国の建設および不動産業界は、住宅および商業施設における防火ソリューションの需要を後押ししています。

ドイツ

Fact.MR は、ドイツのこの産業は 2025 年から 2035 年にかけて 8.5% の CAGR で成長すると予測しています。この成長は、火災安全基準の実施や住宅用火災警報器および煙探知器の設置の増加など、政府による積極的な取り組みによって推進されています。ドイツの強力な製造基盤と安全規制の順守が、高度な火災検知システムの採用を牽引しています。また、防火ソリューションに最先端の技術を統合することに重点を置いていることも、この産業の成長につながっています。

韓国

Fact.MR は、韓国のこの産業の売上高は 2025 年から 2035 年にかけて 6.8% の CAGR で成長すると予測しています。韓国の技術力の高まりと都市居住者の割合の高さが、最新の防火手段への需要を牽引しています。

韓国は、スマートシティの進展とビルオートメーションシステムへの IoT の導入に注力しており、火災検知技術の有効性が向上しています。高層建築物に防火機能の搭載を義務付ける政府法も、この産業の規模拡大に貢献しています。

日本

Fact.MR は、日本の市場規模は 2025 年から 2035 年にかけて 6.5% の CAGR で成長すると予測しています。災害対策と厳格な建築基準を重視する日本は、高度な火災検知システムの需要があります。

高齢化と住宅地におけるセキュリティ強化のニーズは、この業界にとって好材料となっています。今後、火災検知システムの機能を統合し、より効率的でユーザーフレンドリーにする技術的進歩により、このシステムの商業的な受け入れが促進されるでしょう。

フランス

Fact.MRは、フランスの火災安全ソリューション市場が2025年から2035年の期間に6.9%のCAGRで成長すると予測しています。フランスの強固な法的枠組みと公共・民間建物における火災安全へのコミットメントが、スマート火災検知システムの需要を後押ししています。

フランスのグリーンビルディングとエネルギー効率政策も、スマート火災安全ソリューションの採用を促進しています。新しい技術の導入により、フランスの産業における火災検知システムの効率と信頼性が向上しています。

イタリア

Fact.MR は、イタリアのこの業界は 2025 年から 2035 年にかけて 6.7% の CAGR で成長すると予測しています。イタリアでは、インフラのアップグレードと安全基準の向上が進行しており、高度な火災検知システムの採用が促進されています。

また、イタリアでは歴史的建造物や文化遺産の保存が重視されており、効率的な防火対策の需要も高まっています。技術の進歩と火災の危険性に対する意識の高まりも、イタリアの産業の成長を推進しています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドの市場は 2025 年から 2035 年にかけて 6.3% の CAGR で成長すると予測しています。オーストラリアの AS 7240.2:2018 など、オーストラリアおよびニュージーランドの厳格な建築基準および規格が、スマート火災検知システムの導入を推進しています。

また、山火事の発生率の増加、および商業施設や住宅開発における効果的な火災安全ソリューションのニーズも、成長に寄与しています。

インテリジェント技術の融合とサステナビリティへの注目は、この地域における火災安全ソリューションの効果をさらに高めています。

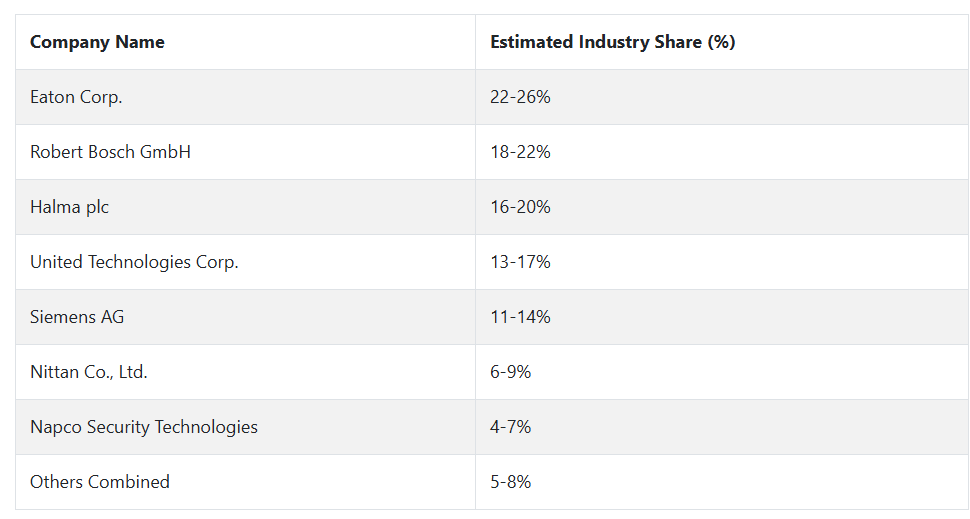

火災警報および検知の主要企業とその業界シェア

Eaton Corporation は、包括的なアドレス指定可能な検知システム、および産業用および商業用インフラストラクチャに特化した拡張可能なパネルにより、2024 年に 22~26% の業界シェアを獲得し、業界トップの座を維持しています。同社の火災警報製品群、特に UL 認定の Wheelock 機器は、北米および EMEA 全域で信頼性と性能が高く評価されています。

Robert Bosch GmbH は、高感度煙探知器および IP 統合型警報パネルを武器に、18~22% の業界シェアで 2 位につけています。Bosch は、検出速度と対応時間を短縮する AI を AVENAR 火災システムに導入し、ヨーロッパおよびアジアのスマートシティインフラストラクチャ分野に積極的に事業を展開しています。

Halma plc は、Apollo Fire Detectors や FFE Ltd. などの子会社により、世界シェアの 16~20% を占めています。Halma の業績は、ワイヤレスセンシングおよびオープンエリア煙イメージング検知の革新により推進されており、レトロフィットソリューションは、伝統的な環境や高密度都市で採用されています。

United Technologies Corp. (現 Carrier Global Corporation) は、Kidde および Edwards ブランドのシステムによる強力なブランドポートフォリオを背景に、13~17%の業界シェアを占めています。同社は、特に米国の医療施設や教育施設において、インテリジェントな避難技術やクラウドベースの火災システムモニタリングの導入を推進しています。

シーメンスAGは11~14%の市場シェアを握っており、Cerberus PROとSintesoシリーズは早期警告と誤報防止機能を提供しています。同社の制御パネルとBACnet接続性は、高層商業施設やミッションクリティカルなアプリケーションで着実な進展を遂げています。

日本および東南アジアを拠点とする Nittan Co., Ltd. は、世界シェア 6~9% の業界トップ企業です。同社の 2 波長光学センシング機能と交通インフラプロジェクトにおける幅広い実績により、アジア太平洋地域における大規模導入に最適なベンダーとなっています。

Napco Security Technologies は、米国の中小規模商業ビル分野に深く浸透し、4~7% の業界シェアを維持しています。同社の FireLink® および Gemini® ブランドは、セキュリティ設置業者および地方自治体機関にとって魅力的な、スケーラブルでコスト効率に優れた、規格準拠のソリューションを提供しています。

火災警報および検知メーカー、サプライヤー、ディストリビューターの主要戦略

規制環境の変化、都市部の安全基準の強化、ビルオートメーションの実践の進化に対応するため、このセクターの企業は製品開発と後方統合への投資拡大を目指しています。さまざまな主要企業の中で、AI ベースの診断および予知保全機能を検知システムに統合し、スマートインフラ分野での需要の波に乗るために自社製品を販売している企業もあります。

また、特にアジア太平洋地域などの高成長分野において、コスト構造の統合と市場投入までの時間の短縮を図ると同時に、独自技術の所有権を強化するという戦略的な方針のもと、合弁事業やライセンス契約も締結されています。

流通業者やサプライヤーは、在庫の流れと顧客対応を効率化するために、デジタル化や e コマースプラットフォームへの関心が高まっています。特に、継続的な地政学的ショックや原材料価格の変動に対応するため、サプライチェーンの効率化を目的とした、リアルタイムの追跡メカニズムや在庫補充の予測モデルが統合されています。また、新興産業の地域プレーヤーと戦略的提携関係を構築し、カバー範囲を拡大して地域的な流通リスクを相殺しています。

テクノロジープロバイダーやスタートアップ企業が、ワイヤレスセンサーネットワーク、クラウドベースの分析、エッジコンピューティングの統合などのイノベーションを生み出し、重要なディスラプターとして台頭しています。これらの企業は、アジャイルな製品ライフサイクルとオープンイノベーションプラットフォームを採用し、商業用および家庭用セキュリティアプリケーション向けにカスタマイズされたソリューションを共同開発しています。その戦略には、積極的な特許出願、迅速なプロトタイピング、OEM との戦略的提携による迅速な採用と規模拡大などがよく見られます。

ベンチャーキャピタルやプライベートエクイティ投資家は、この産業の ROI の高い分野、特にグリーンビルディング技術や次世代の検知プラットフォームを積極的にターゲットにしています。彼らの戦略的施策としては、研究開発に重点を置いたスタートアップ企業への投資、国内企業の統合の促進、ESG に準拠したビジネスモデルの奨励などが挙げられます。評価額の上昇に伴い、彼らはまた、分散投資や国境を越えたシンジケーションによるリスクヘッジ手段を用いて、エクスポージャーを相殺しています。

一方、標準化団体や規制当局は、火災の頻発や現代建築技術への新素材の導入に伴い、コンプライアンスの枠組みの強化を進めています。これに対応するため、地域に特化した安全ガイドラインを発行し、グローバルなベストプラクティスに準拠した基準を策定しています。また、急速に進展する技術によって生じる安全上のリスクを予測するため、官民の協議フォーラムを通じて業界関係者との連携も強化しています。

施設管理者から都市計画者まで、エンドユーザーは、相互に連携できる、安全で省エネ、かつ拡張可能な安全システムの必要性を高めています。彼らの長期的な戦略的ニーズは、長期的な事業継続、保険コンプライアンス、および居住者の保護を実現するソリューションに整合しており、統合型スマート警報システムを支持する産業の勢力が生まれています。

業界を牽引する主な成功要因

このセクターの発展と競争力を特徴付ける、いくつかの重要な成功要因が浮上しています。その最たるものは、IoT ベースのセンサー、AI 駆動の分析、リアルタイムモニタリングシステムなどのスマート技術の統合です。

これらの技術は、検出の速度と精度を向上させるだけでなく、予測メンテナンス、エネルギー効率、システム互換性など、現代のインフラ開発に欠かせない要素を実現します。研究開発に投資し、これらの技術を迅速に商品化する企業が、商業用および家庭用業界において高価値の契約を獲得するのに最も適しています。

もう 1 つの重要な要素は、進化する地域の規制や安全要件の順守です。世界各国が、公共施設、病院、産業施設において、ますます厳格な防火基準や強制規制を採用する中、コンプライアンス認証を取得した、将来も対応可能な検知および警報ソリューションの需要が高まっています。

製品カタログをグローバルなコンプライアンス基準に整合させ、効果的なアフターサービス、トレーニング、システムアップグレードを提供できる企業が、顧客の信頼を獲得し、長期契約を獲得することができます。これらの指標は、産業で長期的に成功するために最も重要な要素です。

その他の主要企業

-

- Eaton Corp.

- Robert Bosch GmbH

- Halma plc

- United Technologies Corp.

- Siemens AG

- Nittan Co., Ltd.

- Napco Security Technologies

- Johnson Controls International plc

- Hochiki Corporation

- Honeywell International Inc.

- Gentex Corporation

- Kidde (a part of Carrier Global Corporation)

- ABB Ltd

- Panasonic Corporation

- Schneider Electric SE

- Tyco SimplexGrinnell

- Mircom Technologies Ltd

火災警報および検知市場のセグメント化

- 製品別:

- 火災検知器

- 炎検知器

- 煙検知器

- 熱検知器

- 火災警報

- 可聴警報

- 視覚警報

- 手動警報

- 火災検知器

- 用途別:

- 商業

- 産業

- 家庭用

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 成功の鍵

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場規模分析、および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- 火災検知器

- 炎検知器

- 煙検知器

- 熱検知器

- 火災警報器

- 可聴警報器

- 視覚警報器

- 手動警報器

- 火災検知器

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 商業

- 産業

- 家庭用

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年のアジア太平洋市場分析および2025年から2035年の予測

- 2020年から2024年の中東およびアフリカ市場分析および2025年から2035年の予測

- 2020年から2024年の主要国市場分析および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- Eaton Corp.

- Robert Bosch GmbH

- Halma plc

- United Technologies Corp.

- Siemens AG

- Nittan Co., Ltd.

- Napco Security Technologies

- Johnson Controls International plc

- Hochiki Corporation

- Honeywell International Inc.

- Gentex Corporation

- Kidde (a part of Carrier Global Corporation)

- ABB Ltd

- Panasonic Corporation

- Schneider Electric SE

- Tyco SimplexGrinnell

- Mircom Technologies Ltd

-

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/