主なポイント

製品・サービス別

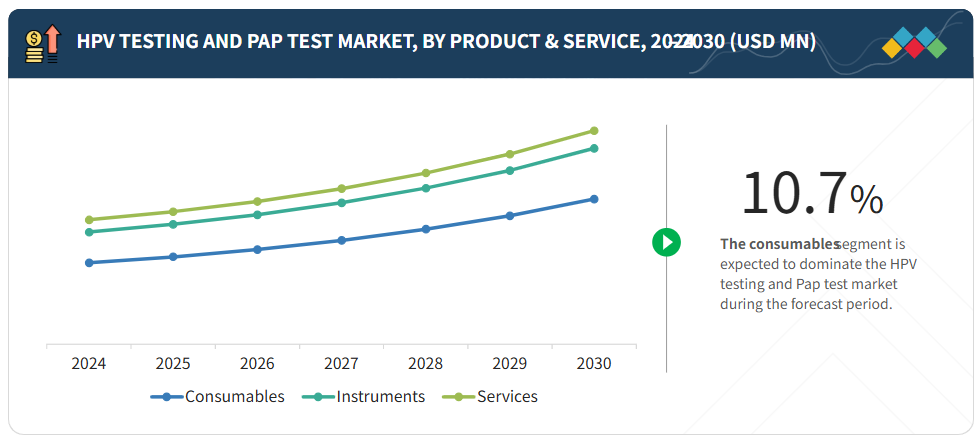

製品・サービス別では、市場は消耗品、機器、サービスに区分されます。消耗品が市場を主導しており、その背景にはHPV検査やパップ検査における継続的な使用があります。これには試薬、検体採取キット、検査固有の材料などが含まれます。子宮頸がん検診プログラムの導入拡大、早期発見への意識の高まり、標準化された検査プロトコルを義務付ける規制ガイドラインが、消耗品に対する強い需要を支えています。機器およびサービスは検査室のワークフローを支援しますが、市場収益への最大の貢献源は依然として消耗品です。

検査タイプ別

検査タイプ別では、市場はHPV検査とパップ検査に分けられ、HPV検査が最大のシェアを占めています。この優位性は、その高い感度と病変発生前の高リスクHPV株を検出できる能力に起因し、子宮頸がんの早期発見に最適な方法となっています。パップ検査は、主に細胞診確認の補助ツールとして広く使用され続けています。HPV感染の増加傾向と予防医療への意識の高まりが相まって、HPV検査の需要はさらに高まっています。予防医療の取り組みや組織的なスクリーニングプログラムが継続的に推進される中、HPV検査は市場成長の主要な牽引役として位置づけられています。

技術別

技術別では、分子診断、免疫診断、細胞診に市場が区分され、分子診断が市場をリードしています。その高い精度、感度、および高リスク型HPV株の迅速な検出能力により、病院や検査機関で優先的に選択されています。PCR、ハイスループットアッセイ、自動化検査プラットフォームなどの処置が採用範囲と効率性を拡大しています。デジタルデータ管理と自動化ワークフローシステムの統合により精度が向上し、人的ミスが減少したことで、このセグメントの地位はさらに強化されています。正確で信頼性の高い検査ソリューションへの需要の高まりが、分子診断を最も急速に成長する技術として牽引し続けています。

用途別

用途に基づき、HPV検査およびパップテスト市場は子宮頸がん検診と膣がん検診に区分されます。子宮頸がん検診は、その高い罹患率と確立された検診ガイドラインにより、現在市場を支配しています。子宮頸がんに対する認識の高まりと予防医療プログラムが、HPV検査およびパップテストの広範な採用を促進しています。膣がん検診は新興分野ではありますが、検査量の大半は依然として子宮頸がん検出に集中しており、市場における主要用途セグメントとしての地位を確固たるものにしています。

医療施設別

医療施設別では、HPV検査およびパップテスト市場は、病院、診断検査室、診療所・クリニックに区分されます。病院は、高い患者数、高度な診断設備、組織的な子宮頸がん検診プログラムにおける中心的な役割により、市場をリードしています。自動化された分子検査や統合検査プラットフォームを導入できる能力は、正確かつタイムリーな結果を保証し、安定した需要を生み出しています。インフラ、熟練した人材、予防医療イニシアチブへの参加が相まって、病院は市場において最大の医療施設セグメントとしての地位を確立しています。

HPV検査およびパップテスト市場は、HPV感染の正確かつ早期検出に対する需要の高まり、子宮頸癌の有病率の上昇、診断技術の継続的な進歩に牽引され、今後数年間で力強い成長が見込まれています。分子検査、自動化細胞診プラットフォーム、高スループット検査システムは、高リスクHPV株の精密な同定、タイムリーな臨床介入の支援、患者アウトカムの改善を可能にするため、ますます採用が進んでいます。HPV感染の増加傾向に加え、子宮頸がんおよび予防的スクリーニングプログラムに対する認識の高まりが、市場の採用をさらに促進しています。さらに、医療インフラの拡充、医療費支出の増加、先進的検査ソリューションの統合により、HPV検査およびパップ検査の効率性、信頼性、アクセシビリティが向上しています。

顧客の顧客に影響を与える動向と変革

子宮頸がんへの認識の高まり、HPV感染率の上昇、診断技術の進歩により、HPV検査およびパップテスト市場は大きな変化を遂げています。病院、診断検査室、診療所・クリニックが、HPV検査およびパップテストソリューションの主要な顧客基盤を形成しています。正確かつ早期の検出に対する需要の高まり、分子検査法や自動化細胞診プラットフォームの導入拡大、規制基準の進化といった主要トレンドが、検査室のワークフローと検査戦略を再構築しています。これらの進展は、消耗品、機器、検査サービスの調達に直接影響を与え、ひいてはHPV検査およびパップ検査ソリューション提供企業の成長見通しと市場シェアに影響を及ぼしています。

市場エコシステム

HPV検査およびパップテスト市場は、病院、診断検査室、診療所・クリニックなど多様なエンドユーザーにサービスを提供しております。検査は主に子宮頸がん検診に焦点を当てており、膣がん検診への応用も拡大しつつあります。HPV検査およびパップ検査の普及は、分子診断技術、自動化細胞診プラットフォーム、統合データ管理システムの進歩によって推進されており、これらは精度、処理能力、ワークフロー効率の向上をもたらします。規制承認の増加、国家検診プログラム、予防医療イニシアチブが、異なるエンドユーザーセグメントにおけるイノベーションを促進し、臨床応用範囲を拡大しています。

地域別動向

予測期間中、北米は世界のHPV検査およびパップ検査市場において最大のシェアを占めました。

北米アメリカにおけるHPV検査およびパップテスト市場は、子宮頸がんに対する高い認知度、予防医療プログラムの導入拡大、分子診断や自動化細胞診プラットフォームなどの先進技術の普及により成長しています。さらに、確立された医療インフラ、医療費の増加、子宮頸がん検診拡大に向けた政府および民間セクターの強力な取り組みが、同地域の市場成長をさらに促進しています。

ヒトパピローマウイルス(HPV)検査およびパップスミア検査市場:企業評価マトリックス

ホーロジック社は、分子診断および細胞診ベースのスクリーニングソリューションを網羅した製品ポートフォリオを基盤に、HPV検査およびパップスミア検査市場における主要企業です。北米での強固なプレゼンスと複数の国際市場での事業展開により、ホロジック社は世界中の多様な子宮頸がん検診ニーズに効果的に対応しております。病院、診断検査室、公衆衛生機関とのパートナーシップは、先進地域と新興地域の双方において、進化する検診需要への対応能力を強化し、大規模な予防医療イニシアチブを支援しております。

主要市場プレイヤー

Hologic, Inc. (US)

Becton, Dickinson and Company (BD) (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

QIAGEN (Netherlands)

Danaher Corporation (US)

Abbott (US)

Sansure Biotech Inc. (China)

Seegene Inc. (South Korea)

Daan Gene Co., Ltd. (China)

Molbio Diagnostics Limited (India)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場セグメンテーションと地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象期間 31

1.4 対象通貨 31

1.5 ステークホルダー 31

1.6 変更点の要約 32

2 調査方法論 33

2.1 調査データ 33

2.2 調査アプローチ 33

2.2.1 二次データ 34

2.2.1.1 主要な二次情報源 34

2.2.1.2 二次情報源からの主要データ 34

2.2.2 一次データ 35

2.2.2.1 一次情報源 36

2.2.2.2 一次情報源からの主要データ 36

2.2.2.3 主要な産業の知見 38

2.2.2.4 一次インタビューの内訳 38

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 40

2.3.1.1 企業収益の推定手法 40

2.3.1.2 企業プレゼンテーションおよび一次インタビュー 40

2.3.1.3 成長予測 41

2.3.1.4 CAGR予測 41

2.3.1.5 疫学に基づく検査量推定手法 42

2.3.2 トップダウンアプローチ 42

2.4 市場分析とデータ三角測量 44

2.5 市場シェア評価 45

2.6 調査の前提条件 45

2.7 調査の限界 45

2.8 リスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 52

4.1 HPV検査およびPAP検査市場概要 52

4.2 HPV検査およびPAP検査市場(製品・サービス別)、2025年対2030年 52

4.3 検査の種類別HPV検査およびPAP検査市場、2025年対2030年 53

4.4 技術別HPV検査およびPAP検査市場、2025年対2030年 53

4.5 HPV検査およびPAP検査市場:用途別、2025年対2030年 54

4.6 HPV検査およびPAP検査市場:医療環境別、2025年対2030年 54

4.7 HPV検査およびPAP検査市場:地域別成長機会 55

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 56

5.2.1 推進要因 57

5.2.1.1 HPV症例の増加とそれに伴う子宮頸がんの増加 57

5.2.1.2 子宮頸がん検診プログラムに関する意識の高まり 58

5.2.1.3 子宮頸がん予防に関する研究開発資金の増加 59

5.2.2 抑制要因 59

5.2.2.1 HPVワクチン接種の認知度と普及率の向上 59

5.2.3 機会 60

5.2.3.1 子宮頸がん検診に関する規制ガイドライン 60

5.2.3.2 HPV検査の革新的な改善 61

5.2.4 課題 61

5.2.4.1 不透明な償還シナリオ 61

5.2.4.2 厳格な規制および法的要件 62

5.2.4.3 運用上の障壁 62

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 62

5.4 価格分析 63

5.4.1 HPV検査およびPAP検査の平均販売価格動向 63

5.4.2 主要企業別平均販売価格動向 64

5.4.3 地域別平均販売価格動向 65

5.5 バリューチェーン分析 65

5.6 サプライチェーン分析 67

5.7 エコシステム分析 68

5.8 投資および資金調達シナリオ 69

5.9 技術分析 70

5.9.1 主要技術 70

5.9.1.1 分子診断 70

5.9.2 補完技術 71

5.9.2.1 細胞診 71

5.9.3 隣接技術 71

5.9.3.1 免疫診断 71

5.10 主要会議・イベント(2025年~2026年) 72

5.11 特許分析 73

5.12 貿易分析 75

5.12.1 HSコード3822の輸入データ 75

5.12.2 HSコード3822の輸出データ 76

5.13 事例研究分析 77

5.13.1 事例研究1: タイにおける子宮頸がん検診におけるヒトパピローマウイルス検査の活用 77

5.13.2 事例研究2:ブリティッシュコロンビア州における子宮頸がんヒトパピローマウイルス一次スクリーニングの実施 78

5.13.3 事例研究3:インドにおけるHPV自己採取法の比較評価 78

5.14 規制環境 79

5.14.1 規制の枠組み 79

5.14.1.1 北米 79

5.14.1.1.1 アメリカ 79

5.14.1.1.2 カナダ 79

5.14.1.2 ヨーロッパ 79

5.14.1.2.1 ドイツ 80

5.14.1.2.2 英国 80

5.14.1.2.3 フランス 81

5.14.1.2.4 イタリア 81

5.14.1.3 アジア太平洋地域 81

5.14.1.3.1 中国 81

5.14.1.3.2 日本 81

5.14.1.3.3 インド 82

5.14.1.4 ラテンアメリカ 82

5.14.1.4.1 ブラジル 82

5.14.1.4.2 メキシコ 83

5.14.1.5 中東 83

5.14.1.6 アフリカ 83

5.14.2 規制機関、政府機関、その他の組織 83

5.15 ポーターの5つの力分析 85

5.15.1 購入者の交渉力 87

5.15.2 供給者の交渉力 87

5.15.3 新規参入の脅威 87

5.15.4 代替品の脅威 87

5.15.5 競争の激しさ 87

5.16 主要な利害関係者および購買基準 88

5.16.1 購買プロセスにおける主要ステークホルダー 88

5.16.2 購買基準 88

5.17 HPV検査およびPAP検査市場に対するAI/生成AIの影響 89

5.17.1 はじめに 89

5.17.2 AIの市場可能性 90

5.17.3 AIの活用事例 91

5.17.4 AIを導入している主要企業 91

5.17.5 HPV検査およびPAP検査市場におけるAIの将来性 92

5.18 2025年アメリカ関税がHPV検査およびパップテスト市場に与える影響 92

5.18.1 はじめに 92

5.18.2 主な関税率 93

5.18.3 価格影響分析 93

5.18.4 国・地域別への影響 94

5.18.4.1 北米 94

5.18.4.2 ヨーロッパ 94

5.18.4.3 アジア太平洋 94

5.18.5 最終用途産業への影響 94

5.18.5.1 病院 94

5.18.5.2 診断検査室 95

5.18.5.3 診療所およびクリニック 95

6 製品およびサービス別HPV検査およびPAP検査市場 96

6.1 はじめに 97

6.2 消耗品 97

6.2.1 アッセイ及びキットの継続的な購入が成長を牽引 97

6.3 機器 99

6.3.1 自動化診断システムの採用拡大が成長を牽引

99

6.4 サービス 100

6.4.1 需要拡大を牽引する先進機器の導入拡大 100

7 検査タイプ別HPV検査およびPAP検査市場 102

7.1 はじめに 103

7.2 HPV検査 103

7.2.1 一次HPV検査 107

7.2.1.1 検査の感度と精度が成長を牽引 107

7.2.2 二次HPV検査 109

7.2.2.1 異常なパップテスト結果が採用を促進 109

7.2.3 同時検査 112

7.2.3.1 子宮頸がんの迅速な検出結果を促進する共同検査 112

7.3 パップテスト 114

7.3.1 偽陰性検査の増加が市場を抑制する要因となる 114

8 技術別HPV検査およびパップテスト市場 117

8.1 はじめに 118

8.2 分子診断 118

8.2.1 HPV検出における高い感度と特異性が市場成長を促進 118

8.3 免疫診断 121

8.3.1 免疫測定法のコストメリットが需要を促進 121

8.4 細胞診 124

8.4.1 自動化とデジタルイメージングが導入を促進 124

9 HPV検査およびPAP検査市場、用途別 127

9.1 はじめに 128

9.2 子宮頸がん検診 128

9.2.1 子宮頸がん発生率の上昇が市場を牽引 128

9.3 膣癌検診 133

9.3.1 検診検査の制限が市場を抑制 133

10 医療現場別HPV検査およびPAP検査市場 136

10.1 はじめに 137

10.2 病院 137

10.2.1 先進技術と設備が市場を牽引 137

10.3 診断検査室 140

10.3.1 検査の外部委託増加が市場を牽引 140

10.4 診療所・クリニック 143

10.4.1 迅速かつ効率的な結果が市場成長を支える 143

11 地域別HPV検査およびPAP検査市場 146

11.1 はじめに 147

11.2 北米 148

11.2.1 北米のマクロ経済見通し 152

11.2.2 アメリカ 153

11.2.2.1 子宮頸がん検査の政府主導施策の増加が成長を促進 153

11.2.3 カナダ 155

11.2.3.1 子宮頸がん検診への意識の高まりが成長を支える 155

11.3 ヨーロッパ 157

11.3.1 ヨーロッパのマクロ経済見通し 161

11.3.2 ドイツ 161

11.3.2.1 確立された医療インフラと増加する医療支出が成長を促進 161

11.3.3 英国 163

11.3.3.1 特定のがんに対する研究プロジェクトへの注目の高まりが成長に寄与 163

11.3.4 フランス 165

11.3.4.1 子宮頸がんの高い発生率と関連するゲノミクスへの投資が成長を促進 165

11.3.5 イタリア 167

11.3.5.1 子宮頸がん検診における分子ベースの診断検査の受容拡大が市場を後押し 167

11.3.6 スペイン 169

11.3.6.1 がん診断に関する研究の増加が成長を加速 169

11.3.7 その他のヨーロッパ 171

11.4 アジア太平洋地域 174

11.4.1 アジア太平洋地域のマクロ経済見通し 178

11.4.2 中国 178

11.4.2.1 市場を推進する近代医療への公的アクセスの拡大 178

11.4.3 日本 181

11.4.3.1 成長を促進する技術的に高度な子宮頸がん検診テストへの需要の高まり 181

11.4.4 インド 183

11.4.4.1 医療アクセスの拡大と高い子宮頸がん負担が市場を牽引する 183

11.4.5 その他のアジア太平洋地域 185

11.5 ラテンアメリカ 188

11.5.1 ラテンアメリカのマクロ経済見通し 191

11.5.2 ブラジル 192

11.5.2.1 成長加速のための医療アクセスの普遍化 192

11.5.3 メキシコ 194

11.5.3.1 成長維持のための医療アクセスの改善 194

11.5.4 その他のラテンアメリカ諸国 196

11.6 中東・アフリカ 199

11.6.1 中東・アフリカのマクロ経済見通し 202

11.6.2 サウジアラビア 202

11.6.2.1 成長拡大に向けた政府医療の支出の増加 202

11.6.3 アラブ首長国連邦 205

11.6.3.1 健康的なライフスタイルと生活の質の向上への注力による成長促進 205

11.6.4 その他中東・アフリカ地域 207

12 競争環境 210

12.1 はじめに 210

12.2 主要企業の戦略/成功への権利 210

12.2.1 HPV検査およびPAP検査市場における主要プレイヤーの主要戦略の概要 210

12.3 収益分析(2022年~2024年) 212

12.4 市場シェア分析(2024年) 213

12.5 企業評価と財務指標 215

12.5.1 企業評価 215

12.5.2 財務指標 216

12.6 ブランド/製品比較 216

12.7 企業評価マトリックス:主要プレイヤー、2024年 217

12.7.1 スター企業 217

12.7.2 新興リーダー 217

12.7.3 普及型プレイヤー 217

12.7.4 参加企業 217

12.7.5 企業フットプリント:主要プレイヤー、2024年 219

12.7.5.1 企業フットプリント 219

12.7.5.2 地域フットプリント 220

12.7.5.3 製品・サービスフットプリント 220

12.7.5.4 試験種類別フットプリント 221

12.7.5.5 技術別フットプリント 221

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 222

12.8.1 先進的企業 222

12.8.2 対応型企業 222

12.8.3 ダイナミック企業 222

12.8.4 スタート地点 222

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 224

12.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 224

12.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 225

12.9 競争環境 226

12.9.1 製品発売と承認 226

12.9.2 取引 227

12.9.3 事業拡大 228

13 企業プロファイル 229

13.1 主要企業 229

13.1.1 HOLOGIC, INC. 229

13.1.1.1 事業概要 229

13.1.1.2 提供製品 230

13.1.1.3 MnMの見解 231

13.1.1.3.1 勝つ権利 231

13.1.1.3.2 戦略的選択 231

13.1.1.3.3 弱点と競合上の脅威 231

13.1.2 ベクトン・ディッキンソン・アンド・カンパニー(BD) 232

13.1.2.1 事業概要 232

13.1.2.2 提供製品 233

13.1.2.3 最近の動向 234

13.1.2.3.1 製品の発売と承認 234

13.1.2.3.2 取引 234

13.1.2.3.3 事業拡大 235

13.1.2.4 MnMの見解 236

13.1.2.4.1 勝つ権利 236

13.1.2.4.2 戦略的選択 236

13.1.2.4.3 弱みと競合上の脅威 236

13.1.3 F. ホフマン・ラ・ロシュ社 237

13.1.3.1 事業概要 237

13.1.3.2 提供製品 238

13.1.3.3 最近の動向 239

13.1.3.3.1 製品の発売と承認 239

13.1.3.4 MnMの見解 239

13.1.3.4.1 勝利の権利 239

13.1.3.4.2 戦略的選択 240

13.1.3.4.3 弱みと競合上の脅威 240

13.1.4 QIAGEN 241

13.1.4.1 事業概要 241

13.1.4.2 提供製品 242

13.1.4.3 最近の動向 243

13.1.4.3.1 事業拡大 243

13.1.4.4 MnMの見解 243

13.1.4.4.1 勝つ権利 243

13.1.4.4.2 戦略的選択 244

13.1.4.4.3 弱みと競合上の脅威 244

13.1.5 ダナハー・コーポレーション 245

13.1.5.1 事業概要 245

13.1.5.2 提供製品 246

13.1.5.3 MnMの見解 247

13.1.5.3.1 勝利への権利 247

13.1.5.3.2 戦略的選択 247

13.1.5.3.3 弱みと競合上の脅威 247

13.1.6 アボット 248

13.1.6.1 事業概要 248

13.1.6.2 提供製品 249

13.1.6.3 最近の動向 250

13.1.6.3.1 製品の発売と承認 250

13.1.6.3.2 取引 250

13.1.7 シージェン社 251

13.1.7.1 事業概要 251

13.1.7.2 提供製品 252

13.1.7.3 最近の動向 253

13.1.7.3.1 製品の発売と承認 253

13.1.7.3.2 取引 253

13.1.8 SD BIOSENSOR, INC. 255

13.1.8.1 事業概要 255

13.1.8.2 提供製品 256

13.1.9 サンシュア・バイオテック社 257

13.1.9.1 事業概要 257

13.1.9.2 提供製品 257

13.1.9.3 最近の動向 258

13.1.9.3.1 製品の発売および承認 258

13.1.9.3.2 取引 258

13.1.10 ACON LABORATORIES, INC. 259

13.1.10.1 事業概要 259

13.1.10.2 提供製品 259

13.2 その他の主要企業 260

13.2.1 MOLBIO DIAGNOSTICS LIMITED 260

13.2.2 AB ANALITICA S.R.L. 261

13.2.3 CERTEST BIOTEC 262

13.2.4 ATILA BIOSYSTEMS 263

13.2.5 テルジェン・コーポレーション 264

13.2.6 ダアン・ジーン株式会社 265

13.2.7 江蘇バイオパーフェクタステクノロジーズ株式会社 266

13.2.8 アナトリア・ジーンワークス 267

13.2.9 ヤンエン・バイオサイエンス(深セン)株式会社 268

13.2.10 アモイ・ジーサン・バイオテック株式会社 269

13.2.11 アドバンスト・モレキュラー・ダイアグノスティクス(AMD) 270

13.2.12 マイラボ・ディスカバリー・ソリューションズ・プライベート・リミテッド 270

13.2.13 サカセ・バイオテクノロジーズ・エスアールエル 271

13.2.14 江蘇モレ・バイオサイエンス株式会社 272

13.2.15 杭州オールテストバイオテック株式会社 272

13.2.16 杭州通州バイオテクノロジー株式会社 273

13.2.17 南京利明生物製品株式会社 273

14 付録 274

14.1 ディスカッションガイド 274

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 278

14.3 カスタマイズオプション 280

14.4 関連レポート 280

14.5 著者詳細 281

表1 HPV検査およびPAP検査市場:対象範囲と除外項目 30

表2 HPV検査およびPAP検査市場:一次情報源からの主要データ 36

表3 HPV検査およびPAP検査市場:リスク評価分析 46

表4 地域別子宮頸がん新規症例数予測(2022年対2030年) 58

表5 HPV検査およびPAP検査の平均販売価格推移(2023年~2025年、米ドル) 63

表6 地域別HPV検査およびPAP検査の平均販売価格動向(米ドル) 64表7 主要企業別HPV検査の平均販売価格動向(米ドル) 66

地域別HPV検査およびPAP検査の平均販売価格推移(米ドル) 64

表7 主要企業別HPV検査の平均販売価格推移、

2023–2025 (米ドル) 64

表8 地域別HPV検査平均販売価格推移、2023年~2025年(米ドル) 65

表9 HPV検査およびPAP検査市場:エコシステムにおける企業の役割 69

表10 HPV検査およびPAP検査市場:主要な会議およびイベント、

2025年~2026年 72

表11 HPV検査およびPAP検査市場:主要特許リスト(2023年~2025年) 74

表12 HSコード3822準拠製品の輸入データ(国別、

2020年~2024年) (百万米ドル) 76

表13 HSコード3822準拠製品の輸出データ(国別)

2020–2024年(百万米ドル) 77

表14 ヨーロッパにおける体外診断用医療機器の分類 80

表15 日本における登録プロセスの所要時間、費用、および複雑性 82

表16 北米:規制機関、政府機関、およびその他の組織 84

表17 欧州:規制機関、政府機関、およびその他の組織 84

表17 ヨーロッパ:規制機関、政府機関、およびその他の組織 84

表18 アジア太平洋地域:規制機関、政府機関、およびその他の組織 84

表19 中東・アフリカ:規制機関、政府機関、およびその他の組織 85

表20 その他の地域:規制機関、政府機関、およびその他の組織 86

表19 南米アメリカ:規制機関、政府機関、

その他の組織 85

表20 その他の地域:規制機関、政府機関、

その他の組織 85

表21 HPV検査およびPAP検査市場:ポーターの5つの力の影響 86

表22 製品・サービス別 ステークホルダーの購買プロセスへの影響度(%) 88

表23 製品・サービス別 主要購買基準 89

表24 米国による相互関税率調整 93

表24 アメリカによる相互関税率の調整 93

表25 製品・サービス別HPV検査およびPAP検査市場、

2023–2030年(百万ドル) 97

表26 市場で入手可能な主要消耗品 98

表27 HPV検査およびPAP検査消耗品市場、地域別、

2023–2030年(百万米ドル) 99

表28 市場で入手可能な主要機器 100

表29 地域別HPV検査およびPAP検査機器市場、

2023–2030年(百万米ドル) 100

表30 地域別HPV検査およびPAP検査サービス市場、

2023–2030年(百万米ドル) 101

表31 HPV検査およびPAP検査市場、検査の種類別、2023年~2030年(百万米ドル) 103

表32 市場で入手可能な主要HPV検査製品 104

表33 HPV検査市場、種類別、2023年~2030年(百万米ドル) 104

表34 HPV検査市場、地域別、2023年~2030年(百万米ドル) 105

表35 北米:国別HPV検査市場、

2023年~2030年(百万米ドル) 105

表36 ヨーロッパ:国別HPV検査市場、2023年~2030年(百万米ドル) 105

表37 アジア太平洋地域:国別HPV検査市場、2023年~2030年(百万米ドル) 106

表38 ラテンアメリカ:国別HPV検査市場、2023年~2030年 (百万米ドル) 106

表39 中東・アフリカ地域:国別HPV検査市場、

2023年~2030年 (百万米ドル) 106

表40 一次HPV検査市場、地域別、2023年~2030年(百万米ドル) 107

表41 北米:

国別一次HPV検査市場、

2023–2030年(百万米ドル) 108

表42 ヨーロッパ:国別一次HPV検査市場、

2023–2030年(百万米ドル) 108

表43 アジア太平洋地域:国別一次HPV検査市場、

2023年~2030年(百万米ドル) 108

表44 ラテンアメリカ:国別一次HPV検査市場、

2023年~2030年(百万米ドル) 109

表45 中東・アフリカ地域:国別一次HPV検査市場、

2023–2030 (百万米ドル) 109

表46 フォローアップHPV検査市場、地域別、2023–2030年(百万米ドル) 110

表47 北米:フォローアップHPV検査市場、国別、

2023–2030年(百万米ドル) 110

表48 ヨーロッパ:フォローアップHPV検査市場、国別、

2023–2030年(百万米ドル) 110

表49 アジア太平洋地域:フォローアップHPV検査市場、国別、

2023–2030年(百万米ドル) 111

表50 ラテンアメリカ:フォローアップHPV検査市場、国別、

2023–2030年(百万米ドル) 111

表51 中東・アフリカ地域:フォローアップHPV検査市場、国別、

2023–2030年(百万米ドル) 111

表52 共同検査市場、地域別、2023–2030年 (百万米ドル) 112

表53 北米:併合検査市場、国別、2023–2030年(百万米ドル) 112

表54 ヨーロッパ:併合検査市場、国別、2023–2030年(百万米ドル)

113

表55 アジア太平洋地域:共同検査市場、国別、2023年~2030年(百万米ドル) 113

表56 ラテンアメリカ:共同検査市場、国別、2023年~2030年(百万米ドル) 113

表57 中東・アフリカ地域:共同検査市場、国別、

2023年~2030年(百万米ドル) 114

表58 市場で入手可能な主要なPAP検査 114

表59 PAP検査市場、地域別、2023年~2030年 (百万米ドル) 115

表60 北米:国別PAP検査市場、2023年~2030年(百万米ドル) 115

表61 ヨーロッパ:国別PAP検査市場、2023年~2030年(百万米ドル)

115

表62 アジア太平洋地域:PAP検査市場、国別、2023年~2030年(百万米ドル) 116

表63 ラテンアメリカ:PAP検査市場、国別、2023年~2030年(百万米ドル) 116

表64 中東・アフリカ地域:PAP検査市場、国別、

2023–2030年(百万米ドル) 116

表65 HPV検査およびPAP検査市場、技術別、

2023–2030年 (百万米ドル) 118

表66 市場で入手可能な主要な分子診断ベース製品 119

表67 地域別分子診断用HPV検査およびPAP検査市場、2023年~2030年 (百万米ドル) 119

表68 北米:分子診断法によるHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 120

表69 ヨーロッパ:分子診断におけるHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 120

表70 アジア太平洋地域:分子診断におけるHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 120

表 71 ラテンアメリカアメリカ:分子診断における HPV 検査およびパップテスト市場、国別、2023 年~2030 年 (百万米ドル) 121

表72 中東・アフリカ地域:分子診断におけるHPV検査およびパップテスト市場(国別、2023年~2030年)(百万米ドル) 121

表73 市場で入手可能な主要な免疫診断ベース製品 122

表74 地域別HPV検査およびPAP検査の免疫診断市場、2023年~2030年(百万米ドル) 122

表75 北米:国別HPV検査およびPAP検査用免疫診断薬市場、2023年~2030年 (百万米ドル) 122

表76 ヨーロッパ:HPV検査およびPAP検査用免疫診断薬市場、

国別、2023年~2030年(百万米ドル) 123

表 77 アジア太平洋地域:免疫診断用 HPV 検査およびパップテスト市場、国別、2023 年~2030 年 (百万米ドル) 123

表 78 中南米アメリカ:HPV 検査およびパップテスト市場(免疫診断薬)、国別、2023年~2030年 (百万米ドル) 123

表79 中東・アフリカ地域:免疫診断法によるHPV検査およびPAP検査市場(国別、2023年~2030年) (百万米ドル) 124

表80 細胞診におけるHPV検査およびPAP検査市場、地域別、

2023年~2030年(百万米ドル) 125

表81 北米:細胞診におけるHPV検査およびPAP検査市場、

国別、2023年~2030年(百万米ドル) 125

表82 ヨーロッパ:細胞診におけるHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 125

表83 アジア太平洋地域: 細胞診におけるHPV検査およびパップテスト市場、

国別、2023年~2030年(百万米ドル) 126

表84 ラテンアメリカ:細胞診におけるHPV検査およびパップテスト市場、

国別、2023年~2030年

(百万米ドル) 126

表85 中東・アフリカ地域:細胞診におけるHPV検査およびパップテスト市場、

国別、2023年~2030年(百万米ドル) 126

表86 HPV検査およびパップテスト市場、用途別、

2023年~2030年(百万米ドル) 128

表87 子宮頸がん検診向けに市場で入手可能な主要なHPV検査およびPAP検査

130

表88 子宮頸がん検診向けHPV検査およびPAP検査市場、

地域別、2023年~2030年(百万米ドル) 131

表89 北米:子宮頸がん検診向けHPV検査およびPAP検査市場、国別、2023年~2030年 (百万米ドル) 131

表90 ヨーロッパ:子宮頸がん検診におけるHPV検査およびパップテスト市場、国別、2023年~2030年(百万米ドル) 131

表91 アジア太平洋地域:子宮頸がん検診におけるHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 132

表92 ラテンアメリカ(南米アメリカ):子宮頸がん検診向けHPV検査およびパップテスト市場、国別、2023年~2030年 (百万米ドル) 132

表93 中東・アフリカ地域:子宮頸がん検診におけるHPV検査およびパップテスト市場、国別、2023年~2030年(百万米ドル) 132

表94 膣癌検診における主要なHPV検査およびパップ検査

市場で入手可能なもの 133

表95 膣癌スクリーニング向けHPV検査およびPAP検査市場、

地域別、2023年~2030年(百万米ドル) 133

表96 北米:膣癌スクリーニング向けHPV検査およびPAP検査市場、

がん検診向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 134

表97 ヨーロッパ:腟がん検診向けHPV検査およびPAP検査市場、国別、2023年~2030年 (百万米ドル) 134

表 98 アジア太平洋地域:膣癌スクリーニングにおける HPV 検査およびパップテスト市場、国別、2023 年~2030 年 (百万米ドル) 134

表99 ラテンアメリカ:膣癌スクリーニング向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 135

表100 中東・アフリカ地域:膣癌スクリーニング向けHPV検査およびパップテスト市場、国別、2023年~2030年(百万米ドル) 135

表101 HPV検査およびパップテスト市場、医療環境別、

2023年~2030年(百万米ドル) 137

表102 病院向けHPV検査およびパップテスト市場、地域別、

2023–2030年(百万米ドル) 138

表103 北米:病院向けHPV検査およびPAP検査市場、

国別、2023–2030年(百万米ドル) 139

表104 ヨーロッパ:病院向けHPV検査およびパップテスト市場、国別、2023年~2030年(百万米ドル) 139

表105 アジア太平洋地域:病院向けHPV検査およびパップテスト市場、

国別、2023年~2030年(百万米ドル) 139

表106 ラテンアメリカ:病院向けHPV検査およびパップテスト市場、

国別、2023年

–2030年(百万米ドル) 140

表107 中東・アフリカ地域:病院向けHPV検査およびパップテスト市場、

国別、2023–2030年 (百万米ドル) 140

表108 診断検査室向けHPV検査およびPAP検査市場、

地域別、2023–2030年 (百万米ドル) 141

表109 北米:診断検査室向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 141

表110 ヨーロッパ:診断検査室向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 142

表111 アジア太平洋地域:

診断検査室向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 142

表112 ラテンアメリカアメリカ:診断検査室向けHPV検査およびPAP検査市場、国別、2023年 –2030年(百万米ドル) 142

表113 中東・アフリカ地域:国別診断検査室向けHPV検査およびPAP検査市場、2023年~2030年(百万米ドル) 143

表114 医師診療所・クリニック向けHPV検査およびPAP検査市場、

地域別、2023年~2030年 (百万米ドル) 144

表115 北米:医師診療所・クリニック向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル)

144

表116 ヨーロッパ:医師診療所・クリニック向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 144

表117 アジア太平洋地域:医師診療所・クリニック向けHPV検査およびパップテスト市場、国別、2023年~2030年(百万米ドル) 145

表118 ラテンアメリカ(南米アメリカ):医師診療所・クリニック向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 145

表119 中東・アフリカ地域:医師診療所・クリニック向けHPV検査およびPAP検査市場、国別、2023年~2030年(百万米ドル) 145

表120 子宮頸癌症例予測、国別、2022年対2030年 147

表121 地域別HPV検査およびPAP検査市場、2023年~2030年(百万米ドル) 147

表122 地域別実施HPV検査総数、

2023年~2030年(百万単位) 148

表123 実施されたパップテストの総数、地域別、

2023–2030年(百万単位) 148

表124 北米:主要マクロ経済指標 150

表125 北米:国別HPV検査およびPAP検査市場、

2023–2030年(百万米ドル) 150

表126 北米: HPV検査およびPAP検査市場、製品・サービス別、2023年~2030年(百万米ドル) 150

表127 北米:HPV検査およびPAP検査市場、検査タイプ別、

2023年~2030年(百万米ドル) 151

表128 北米:HPV検査市場、種類別、2023年~2030年(百万米ドル) 151

表129 北米:HPV検査およびPAP検査市場、技術別、

2023年~2030年 (百万米ドル) 151

表130 北米:HPV検査およびPAP検査市場、用途別、

2023–2030 (百万米ドル) 152

表131 北米:HPV検査およびPAP検査市場、医療環境別、

2023–2030年(百万米ドル) 152

表132 アメリカ:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万ドル) 153

表133 アメリカ:HPV検査市場、種類別、2023年~2030年(百万ドル) 154

表134 アメリカ:HPV検査およびPAP検査市場、技術別、

2023年~2030年(百万ドル) 154

表135 アメリカ:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万ドル) 154

表136 アメリカ:HPV検査およびPAP検査市場、医療環境別、

2023年~2030年(百万ドル) 155

表137 カナダ:HPV検査およびPAP検査市場、検査タイプ別、

2023年~2030年(百万ドル) 156

表138 カナダ:HPV検査市場、種類別、2023–2030年(百万米ドル) 156

表139 カナダ:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 156

表140 カナダ:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 157

表141 カナダ:HPV検査およびPAP検査市場、医療提供環境別、

2023–2030年(百万米ドル) 157

表142 ヨーロッパ:国別HPV検査およびPAP検査市場、

2023–2030年(百万米ドル) 158

表143 ヨーロッパ:製品・サービス別HPV検査およびPAP検査市場、

2023–2030年 (百万米ドル) 159

表144 ヨーロッパ:HPV検査およびPAP検査市場、検査種類別、

2023年~2030年(百万米ドル) 159

表145 ヨーロッパ: HPV検査市場、種類別、2023–2030年(百万米ドル) 159

表146 ヨーロッパ:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 160

表147 ヨーロッパ:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 160

表148 ヨーロッパ:HPV検査およびPAP検査市場、医療環境別、

2023–2030年 (百万米ドル) 160

表149 ドイツ:HPV検査およびPAP検査市場、検査種類別、

2023年~2030年(百万米ドル) 162

表150 ドイツ:HPV検査市場、種類別、2023年~2030年(百万米ドル) 162

表151 ドイツ:HPV検査およびPAP検査市場、技術別、

2023年~2030年(百万米ドル) 162

表152 ドイツ:HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 163

表153 ドイツ:HPV検査およびPAP検査市場、医療提供環境別、

2023–2030年(百万米ドル) 163

表154 英国:HPV検査およびPAP検査市場、検査タイプ別、

2023–2030年(百万米ドル) 164

表155 英国:HPV検査市場、種類別、2023–2030年(百万米ドル) 164

表156 英国:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 164

表157 英国:HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 165

表158 英国:HPV検査およびPAP検査市場、医療提供環境別、

2023年~2030年(百万米ドル) 165

表159 フランス:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万米ドル) 166

表160 フランス:HPV検査市場、種類別、2023–2030年 (百万米ドル) 166

表161 フランス:HPV検査およびパップテスト市場、技術別、

2023年~2030年(百万米ドル) 166

表162 フランス:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 167

表163 フランス:HPV検査およびPAP検査市場、医療環境別、

2023–2030年(百万米ドル) 167

表164 イタリア:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万米ドル) 168

表165 イタリア: HPV検査市場、種類別、2023年~2030年(百万米ドル) 168

表166 イタリア:HPV検査およびPAP検査市場、技術別、

2023年~2030年(百万米ドル) 168

表167 イタリア:HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 169

表168 イタリア:HPV検査およびPAP検査市場、医療環境別、

2023年~2030年 (百万米ドル) 169

表169 スペイン:HPV検査およびPAP検査市場、検査種類別、

2023年~2030年(百万米ドル) 170

表170 スペイン:HPV検査市場、種類別、2023年~2030年 (百万米ドル) 170

表171 スペイン:HPV検査およびパップテスト市場、技術別、

2023年~2030年(百万米ドル) 170

表172 スペイン:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 171

表173 スペイン:HPV検査およびPAP検査市場、医療提供環境別、

2023–2030年 (百万米ドル) 171

表174 ヨーロッパその他地域:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万米ドル) 172

表175 ヨーロッパその他地域:HPV検査市場、種類別、2023年~2030年(百万米ドル) 172

表176 ヨーロッパその他地域:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 173

表177 ヨーロッパその他地域:HPV検査およびPAP検査市場、用途別、

2023–2030年 (百万米ドル) 173

表178 ヨーロッパその他地域:HPV検査およびPAP検査市場、医療環境別、2023年~2030年(百万米ドル) 173

表179 アジア太平洋地域:主要マクロ経済指標 175

表180 アジア太平洋地域:国別HPV検査およびパップテスト市場、

2023–2030年(百万米ドル) 176

表181 アジア太平洋地域:HPV検査およびPAP検査市場、製品・サービス別、2023年~2030年(百万米ドル) 176

表182 アジア太平洋地域:HPV検査およびPAP検査市場、検査タイプ別、

2023年~2030年 (百万米ドル) 176

表183 アジア太平洋地域:HPV検査市場、種類別、2023年~2030年(百万米ドル) 177

表184 アジア太平洋地域:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 177

表185 アジア太平洋地域:HPV検査およびPAP検査市場、用途別、

2023–2030年 (百万米ドル) 177

表186 アジア太平洋地域:HPV検査およびPAP検査市場、医療環境別、

2023年~2030年(百万米ドル) 178

表187 中国:HPV検査およびPAP検査市場、検査の種類別、

2023–2030年(百万米ドル) 179

表188 中国:HPV検査市場、種類別、2023–2030年(百万米ドル) 179

表189 中国:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 180

表190 中国:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 180

表191 中国:HPV検査およびPAP検査市場、医療環境別、

2023–2030年 (百万米ドル) 180

表192 日本:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万米ドル) 181

表193 日本:HPV検査市場、種類別、2023年~2030年(百万米ドル) 182

表194 日本:HPV検査およびPAP検査市場、技術別、

2023年~2030年(百万米ドル) 182

表195 日本:HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 182

表196 日本:HPV検査およびPAP検査市場、医療提供環境別、

2023年~2030年(百万米ドル) 183

表197 インド:HPV検査およびPAP検査市場、検査タイプ別、

2023年~2030年(百万米ドル) 184

表198 インド:HPV検査市場、種類別、2023–2030年(百万米ドル) 184

表199 インド:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 184

表200インド:HPV検査およびパップテスト市場、用途別、

2023年~2030年(百万米ドル)185

表201 インド:HPV検査およびPAP検査市場、医療環境別、

2023年~2030年(百万米ドル) 185

表202 アジア太平洋地域その他:HPV検査およびPAP検査市場、

検査タイプ別、2023年~2030年 (百万米ドル) 186

表203 アジア太平洋地域その他:HPV検査市場、種類別、

2023–2030年(百万米ドル) 186

表204 アジア太平洋地域その他:HPV検査およびパップテスト市場、技術別、2023年~2030年(百万米ドル) 187

表205 アジア太平洋地域その他:

HPV検査およびPAP検査市場、用途別、2023年~2030年(百万米ドル) 187

表206 アジア太平洋地域その他:HPV検査およびPAP検査市場、医療環境別、2023年~2030年(百万米ドル) 187

表207 ラテンアメリカ:主要マクロ経済指標 189

表208 ラテンアメリカ:国別HPV検査およびPAP検査市場、

2023–2030年(百万米ドル) 189

表209 ラテンアメリカ:HPV検査およびPAP検査市場、

製品・サービス別、2023–2030年(百万米ドル) 189

表210 ラテンアメリカ:HPV検査およびPAP検査市場、検査の種類別、

2023年~2030年(百万米ドル) 190

表211 ラテンアメリカ:HPV検査市場、種類別、2023年~2030年(百万米ドル) 190

表212 ラテンアメリカ:HPV検査およびパップテスト市場、技術別、

2023–2030年(百万米ドル) 190

表213 ラテンアメリカ:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 191

表214 ラテンアメリカ:HPV検査およびPAP検査市場、医療環境別、

2023–2030年(百万米ドル) 191

表215 ブラジル:HPV検査およびPAP検査市場、検査種類別、

2023–2030年(百万米ドル) 192

表216 ブラジル:HPV検査市場、種類別、2023–2030年 (百万米ドル) 193

表217 ブラジル:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 193

表218 ブラジル:HPV検査およびPAP検査市場、用途別、

2023–2030年(百万米ドル) 193

表219 ブラジル:HPV検査およびPAP検査市場、医療環境別、

2023–2030年(百万米ドル) 194

表220 メキシコ:HPV検査およびPAP検査市場、検査種類別、

2023–2030年 (百万米ドル) 195

表221 メキシコ:HPV検査市場、種類別、2023年~2030年(百万米ドル) 195

表222 メキシコ:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 195

表223 メキシコ:HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 196

表224 メキシコ:HPV検査およびPAP検査市場、医療提供環境別、

2023年~2030年(百万米ドル) 196

表 225 ラテンアメリカその他地域:HPV 検査およびパップテスト市場、検査種類別、2023年~2030年(百万米ドル) 197

表226 ラテンアメリカその他地域:HPV検査市場、種類別、

2023–2030 (百万米ドル) 197

表227 ラテンアメリカその他地域:HPV検査およびPAP検査市場、技術別、2023年~2030年 (百万米ドル) 198

表228 ラテンアメリカその他の地域:HPV検査およびPAP検査市場、用途別、2023年~2030年(百万米ドル) 198

表229 ラテンアメリカその他地域:HPV検査およびPAP検査市場、医療提供環境別、2023年~2030年(百万米ドル) 198

表230 中東・アフリカ:主要マクロ経済指標 199

表231 中東・アフリカ地域:国別HPV検査およびPAP検査市場、2023年~2030年(百万米ドル) 200

表232 中東・アフリカ地域:製品・サービス別HPV検査およびPAP検査市場、 製品・サービス別、2023年~2030年(百万米ドル) 200

表233 中東・アフリカ地域:HPV検査およびPAP検査市場、検査タイプ別、2023年~2030年(百万米ドル) 200

表234 中東・アフリカ地域:HPV検査市場、種類別、

2023年~2030年(百万米ドル) 201

表235 中東・アフリカ地域:HPV検査およびPAP検査市場、技術別、2023年~2030年(百万米ドル) 201

表236 中東・アフリカ地域:HPV検査およびPAP検査市場、用途別、2023年~2030年(百万米ドル) 201

表237 中東・アフリカ地域:HPV検査およびPAP検査市場、医療提供環境別、2023年~2030年(百万米ドル) 202

表238 サウジアラビア:HPV検査およびPAP検査市場、検査の種類別、

2023–2030年(百万米ドル) 203

表239 サウジアラビア:HPV検査市場、種類別、2023–2030年 (百万米ドル) 203

表240 サウジアラビア:HPV検査およびPAP検査市場、技術別、

2023–2030年(百万米ドル) 204

表241 サウジアラビア:HPV検査およびPAP検査市場、用途別、

2023–2030年 (百万米ドル) 204

表242 サウジアラビア:HPV検査およびPAP検査市場、医療環境別、

2023年~2030年(百万米ドル) 204

表243 アラブ首長国連邦:HPV検査およびPAP検査市場、検査の種類別、

2023年~2030年(百万米ドル) 205

表244 アラブ首長国連邦:HPV検査市場、種類別、2023年~2030年(百万米ドル) 206

表245 アラブ首長国連邦:HPV検査およびPAP検査市場、技術別、

2023年~2030年(百万米ドル) 206

表246 アラブ首長国連邦(UAE):HPV検査およびPAP検査市場、用途別、

2023年~2030年(百万米ドル) 206

表247 アラブ首長国連邦(UAE):HPV検査およびPAP検査市場、医療提供環境別、

2023年~2030年 (百万米ドル) 207

表248 中東・アフリカその他地域:HPV検査およびPAP検査市場、

検査の種類別、2023年~2030年(百万米ドル) 208

表249 中東・アフリカその他の地域:HPV検査市場、種類別、

2023年~2030年 (百万米ドル) 208

表250 中東・アフリカその他の地域:HPV検査およびPAP検査市場、

技術別、2023年~2030年(百万米ドル) 208

表251 中東・アフリカその他の地域:HPV検査およびPAP検査市場、

用途別、2023年~2030年(百万米ドル) 209

表252 中東・アフリカその他の地域:HPV検査およびパップテスト市場、

医療環境別、2023年~2030年(百万米ドル) 209

表253 主要企業による主要戦略の概要

HPV検査およびPAP検査市場、2022年1月~2025年9月 210

表254 HPV検査およびPAP検査市場:競争の度合い 214

表255 HPV検査およびPAP検査市場:地域別展開状況 220

表256 HPV検査およびPAP検査市場:製品・サービス別展開状況 220

表257 HPV検査およびPAP検査市場:検査種類別展開状況 221

表258 HPV検査およびPAP検査市場:技術別展開状況 221

表259 HPV検査およびPAP検査市場:主要スタートアップ/中小企業の詳細リスト 224

表260 HPV検査およびPAP検査市場:主要スタートアップ/中小企業の競合ベンチマーク(製品・サービス別および検査の種類別) 225

表261 HPV検査およびPAP検査市場:主要スタートアップ/中小企業による地域別競争力ベンチマーク 225

表262 HPV検査およびPAP検査市場:製品発売および承認状況(2022年1月~2025年9月) 226

表263 HPV検査およびPAP検査市場:取引動向(2022年1月~2025年9月) 227

表264 HPV検査およびPAP検査市場:事業拡大動向(

2022年1月~2025年9月) 228

表265 ホロジック社:企業概要 229

表266 ホロジック社:提供製品 230

表267 ベクトン・ディキンソン・アンド・カンパニー(BD):企業概要 232

表268 ベクトン・ ディキンソン・アンド・カンパニー(BD):提供製品 233

表269 ベクトン・ディキンソン・アンド・カンパニー(BD):製品発売および承認状況、2022年1月~2025年9月 234

表270 ベクトン・ディキンソン・アンド・カンパニー(BD):取引、

2022年1月~2025年9月 234

表271 ベクトン・ディッキンソン・アンド・カンパニー(BD):事業拡大、

2022年1月~2025年9月 235

表272 F. ホフマン・ラ・ロシュ株式会社:会社概要 237

表273 F. ホフマン・ラ・ロシュ社:提供製品 238

表274 F. ホフマン・ラ・ロシュ社:製品発売および承認、2022年1月~2025年9月 239

表275 キアジェン:会社概要 241

表276 キアジェン:提供製品 242

表277 キアジェン:事業拡大(2022年1月~2025年9月) 243

表278 ダナハー・コーポレーション:会社概要 245

表279 ダナハー・コーポレーション:提供製品 246

表280 アボット:会社概要 248

表281 アボット:提供製品 249

表282 アボット:製品発売と承認、

2022年1月~2025年9月 250

表283 アボット:取引実績(2022年1月~2025年9月) 250

表284 シージェン株式会社:会社概要 251

表285 シージェン株式会社:提供製品 252

表286 シーゲン株式会社:製品発売と承認状況、2022年1月~2025年9月 253

表287 シーゲン株式会社:取引状況、2022年1月~2025年9月 253

表288 SDバイオセンサー株式会社:会社概要 255

表289 SDバイオセンサー株式会社:提供製品 256

表290 サンシュアバイオテック株式会社:会社概要 257

表291 サンシュア・バイオテック株式会社:提供製品 257

表292 サンシュア・バイオテック株式会社:製品発売と承認状況、

2022年1月~2025年9月 258

表293 サンシュア・バイオテック株式会社:取引実績(2022年1月~2025年9月) 258

表294 エイコン・ラボラトリーズ株式会社:会社概要 259

表295 エイコン・ラボラトリーズ株式会社:提供製品 259

表296 モルビオ・ダイアグノスティクス株式会社:会社概要 260

表297 ABアナリティカ株式会社:会社概要 261

表298 サーテスト・バイオテック:会社概要 262

表299 アティラ・バイオシステムズ:会社概要 263

表300 テルジェン・コーポレーション:会社概要 264

表301 ダアン・ジーン株式会社:会社概要 265

表302 江蘇バイオパーフェクタス・テクノロジーズ株式会社:会社概要 266

表303 アナトリア・ジーンワークス:会社概要 267

表304 ヤンエン・バイオサイエンス(深セン)株式会社:会社概要 268

表305 アモイ・ジーサン・バイオテック株式会社:会社概要 269

表306 アドバンスト・モレキュラー・ダイアグノスティックス(AMD):会社概要 270

表307 マイラボ・ディスカバリー・ソリューションズ・プライベート・リミテッド:会社概要 270

表308 SACACE BIOTECHNOLOGIES SRL:会社概要 271

表309 江蘇モレバイオサイエンス株式会社:会社概要 272

表310 杭州オールテストバイオテック株式会社:会社概要 272

表 311 杭州通州生物科技有限公司:会社概要 273

表 312 南京黎明生物製品有限公司:会社概要 273

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/