主要市場動向とインサイト

- 2024年、アジア太平洋地域は湿度応答性ポリマー市場を支配し、46.43%という最大の収益シェアを占めた。

- 中国はアジア太平洋地域をリードし、2024年には収益市場シェアの約55%を獲得した。

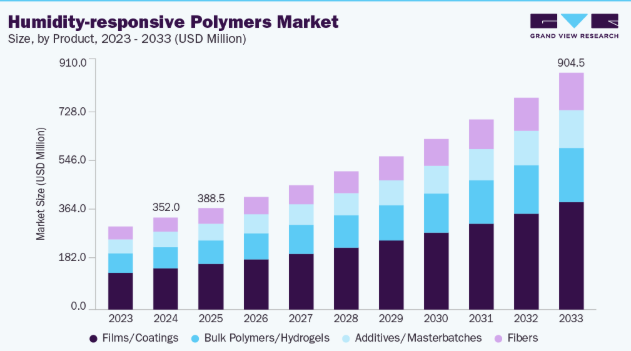

- 製品別では、フィルム/コーティングが湿度応答性ポリマー市場において収益面で主導的地位を占め、2024年の市場シェアは44.81%であった。

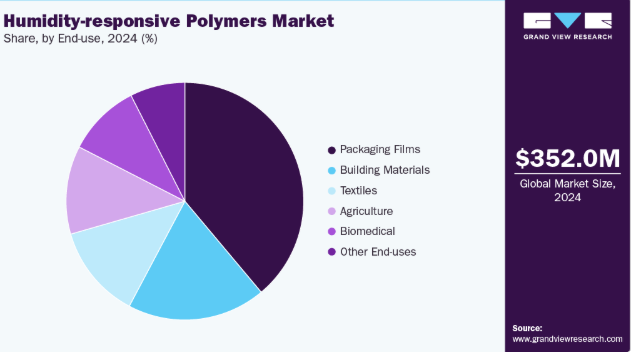

- 最終用途別では、包装フィルムセグメントが湿度応答性ポリマー産業を主導し、2024年の収益シェアは38.90%を占めた。

市場規模と予測

2024年市場規模:3億5200万米ドル

2033年予測市場規模:9億450万米ドル

CAGR(2025-2033年):11.1%

- アジア太平洋地域:2024年最大の市場

湿度応答性ポリマーと人工知能(AI)およびモノのインターネット(IoT)の融合は、環境モニタリングと適応性材料の分野を再構築しています。この統合により、リアルタイムのデータ収集と分析が可能となり、HVACシステムやスマートテキスタイルなどのアプリケーションにおいて、予知保全や動的なシステム調整が促進されます。

AIアルゴリズムとIoTセンサーの相乗効果は、ポリマーベースシステムの応答性と効率性を高め、医療、自動車、民生用電子機器などの分野におけるイノベーションを推進している。デジタルトランスフォーメーションが加速する中、インテリジェントで自己調整可能な材料への需要は拡大する見込みであり、AIとIoTの統合は湿度応答性ポリマーの進化における重要なトレンドとして位置づけられる。

推進要因、機会、制約

材料科学とナノテクノロジーにおける最近のブレークスルーは、高性能な湿度応答性ポリマーの開発を推進している。ナノコンポジットハイドロゲルやハイブリッドポリマーシステムなどの革新は、これらの材料の感度、安定性、機能性を向上させている。

これらの進歩により、湿度変化に応じて可逆的な構造変化を起こすポリマーの創出が可能となり、薬物送達システム、フレキシブルセンサー、適応性コーティングなどの用途で精密な制御を提供する。ナノ材料の継続的な進化とポリマーマトリックスへの統合は、湿度応答性ポリマーの適用範囲と適用可能性を多様な産業に拡大する重要な推進力である。

ウェアラブルおよびフレキシブルエレクトロニクスの急成長分野は、湿度応答性ポリマーにとって大きな機会を提供する。これらの材料は、皮膚の水分や呼吸数などの生理的パラメータを監視・応答するように設計可能であり、先進的な健康モニタリングデバイスの道を開く。

さらに、フレキシブルディスプレイやセンサーへの応用により、より効率的で応答性の高い電子システムの開発が可能となる。健康志向で適応性の高い電子製品に対する消費者需要が高まる中、湿度応答性ポリマーの統合は戦略的なイノベーションの道筋を提供し、企業は拡大するウェアラブル技術市場を捉える立場に立つ。

有望な応用分野があるにもかかわらず、湿度応答性ポリマーの普及にはスケーラビリティと製造の一貫性に関連する課題が存在する。これらの先進材料の合成に関わる複雑なプロセスは性能のばらつきを招き、信頼性と商業的実現可能性に影響を及ぼす。

さらに、ナノ材料の統合やポリマー構造の精密制御の必要性が大規模生産を複雑化させる。こうした製造上の課題は、生産方法の標準化と湿度応答性ポリマーの品質安定化を実現するため、研究開発への多大な投資を必要とする。これは産業応用における広範な導入の重大な制約要因であり続けている。

市場集中度と特性

湿度応答性ポリマー市場は成長段階が高く、成長ペースは加速している。市場は若干の統合傾向を示し、主要企業が業界構造を支配している。ルブリゾール社、BASF SE、コベストロAG、ハンツマン・インターナショナル社、デュポン、エボニック・インダストリーズAG、SMPテクノロジーズ社、メルクKGaA、アキナ社などの主要企業が市場動向形成に重要な役割を果たしている。これらの主要企業は、市場内でのイノベーションを推進し、進化する産業ニーズに対応するため、新製品・技術・用途を導入することが多い。

オートノミック・マテリアルズ、日本触媒株式会社などが市場動向形成において重要な役割を担っている。これらの主要プレイヤーは、進化する業界ニーズに応えるため、新製品・技術・用途を導入し、市場内でのイノベーションを牽引することが多い。

学際的研究と技術の融合により、湿度応答性ポリマー産業におけるイノベーションの度合いは急速に進展している。最近の進展には、自然界の湿気応答挙動を模倣したバイオインスパイアードアクチュエータの開発が含まれる。例えば松ぼっくりに着想を得たアクチュエータやセルロース系繊維アクチュエータは、湿度変動に応じて可逆的な形状変化を示す。こうした革新により、湿度応答性ポリマーの機能的応用範囲は従来用途を超え、ソフトロボティクス、スマートテキスタイル、適応型建築材料などの分野で新たな可能性を開拓している。

3Dおよび4Dプリンティングといった先進的製造技術の統合により、これらの材料のカスタマイズ性とスケーラビリティがさらに向上し、次世代スマート材料の最先端に位置づけられています。

代替製品に関しては、ハイドロゲルや天然ポリマーなどの従来材料が湿気感知用途に利用されてきたものの、機械的強度、応答速度、環境安定性において制約を抱えることが多い。これに対し湿度応答性ポリマーは、耐久性の向上、応答速度の高速化、外部刺激なしでの可逆的構造変化の実現など、代替材料に対する顕著な優位性を有する。

製品インサイト

フィルム/コーティングは、2024年に44.81%の市場シェアを占め、収益面で湿度応答性ポリマー市場を支配しており、2025年から2033年にかけて大幅なCAGRで成長すると予想されています。持続可能性と環境責任への関心の高まりが、環境に優しいコーティングやフィルムの需要を牽引しています。再生可能資源由来で生分解性を備えた湿度応答性ポリマーは、こうした市場動向に合致しています。

電子機器やインフラ向け保護コーティングへの応用は、耐久性向上だけでなく、グリーンビルディング認証やエコラベル制度の推進にも寄与します。性能と環境意識の融合が、フィルム・コーティング分野における技術革新と普及を牽引しています。

繊維セグメントは予測期間中、11.6%という高いCAGRで成長すると見込まれています。繊維分野では、環境湿度に適応可能な湿度応答性繊維が、動的な快適性制御を必要とする用途で注目を集めています。

スマートテキスタイルへの統合により、湿度変化に応じて快適性を調整する衣類が実現し、ウェアラブル技術の拡大トレンドに貢献しています。この技術的相乗効果が、繊維産業における繊維市場の拡大を促進しています。

最終用途別インサイト

包装用フィルムセグメントは湿度応答性ポリマー産業を支配し、2024年に38.90%の収益シェアを占め、2025年から2033年にかけて著しいCAGRで成長すると予測される。包装業界では、製品保存性の向上が湿度応答性フィルムの採用を推進している。

これらのフィルムは包装内の湿度レベルを調節し、保存期間を延長するとともに製品の完全性を維持します。特に湿度管理が重要な食品・医薬品分野での応用が顕著です。新鮮で安全な製品を求める消費者需要の高まりが、湿度応答性包装ソリューションの成長を促進しています。

自動車セグメントは予測期間を通じて11.9%という大幅なCAGRで成長すると見込まれています。繊維分野では、環境刺激に反応する適応性素材への移行が進んでいる。湿度応答性ポリマーはこの変革の最前線にあり、湿度レベルに応じて調整される生地の開発を可能にし、着用者の快適性を向上させる。この革新は、湿気管理が重要なスポーツウェアやアウトドアアパレルにおいて特に重要である。機能性と応答性を備えた繊維製品への消費者嗜好の高まりが、湿度応答性ポリマーの繊維製品への組み込みを促進している。

地域別インサイト

アジア太平洋地域の湿度応答性ポリマー市場は、2024年に46.43%という最大のグローバル収益シェアを占め、予測期間中に最も速いCAGRで成長すると予想されています。この地域では、工業化と技術進歩に牽引され、急速な成長が見られています。日本、韓国、インドなどの国々はスマート製造と自動化に多額の投資を行っており、ロボット工学、電子機器、自動車分野における応答性材料の需要増加につながっています。同地域の堅調なインフラ開発とイノベーションへの注力は、湿度応答性ポリマーの普及に有利な環境を醸成しています。このダイナミックな状況は、アジア太平洋地域を世界市場への重要な貢献者として位置づけています。

中国の湿度応答性ポリマー市場は、技術力と国内生産強化に向けた政府の戦略的施策に後押しされ、急速に拡大している。「中国製造2025」計画は、同国の製造業を強化するため、スマートポリマーを含む先端材料の開発を重視している。さらに、中国で急成長する民生用電子機器産業は、ウェアラブルデバイスやフレキシブルディスプレイなどの機器における適応性材料の需要を牽引している。こうした要因に加え、研究開発への多額の投資が相まって、中国は湿度応答性ポリマーの世界市場において主導的な地位を確立しつつある。

北米における湿度応答性ポリマー市場の動向

北米では、技術革新と持続可能性への強い重視を主因として、湿度応答性ポリマー産業が堅調な成長を遂げている。特にHVACシステムにおける建築インフラへのスマート材料の統合は、エネルギー効率と室内空気質の向上に寄与している。さらに、医療分野における医療機器や創傷ケア用途での適応性材料への需要増加が市場拡大を牽引している。これらの要因が相まって、北米は湿度応答性ポリマー導入のリーダーとしての地位を確立している。

米国における湿度応答性ポリマー市場の動向

米国は、様々な産業における研究開発への多額の投資に後押しされ、湿度応答性ポリマー産業の最前線に立っている。航空宇宙および自動車セクターでは、環境刺激に反応する軽量で適応性のある部品を開発するため、これらの先進材料の採用が拡大している。さらに、個別化医療ソリューションへの傾向の高まりが、薬剤送達システムや診断機器におけるスマートポリマーの需要を牽引している。この多面的な採用は、湿度応答性ポリマーの利用促進における米国の重要な役割を裏付けている。

欧州の湿度応答性ポリマー市場動向

欧州の湿度応答性ポリマー産業は、厳格な環境規制と持続可能な材料への強い焦点により拡大している。欧州連合(EU)の炭素排出削減と循環型経済原則の推進への取り組みは、建設、包装、自動車産業を含む様々な用途におけるスマートポリマーの開発と採用を促進している。ドイツやフランスなどの国々は、これらの材料を省エネルギー建築設計や環境に優しい製品包装に統合する面で主導的役割を果たしている。規制枠組みと持続可能性目標の整合性は、欧州における市場成長の主要な推進要因である。

主要湿度応答性ポリマー企業インサイト

湿度応答性ポリマー市場は競争が激しく、複数の主要企業が市場を支配している。主要企業には、ルブリゾール・コーポレーション、BASF SE、コベストロAG、ハンツマン・インターナショナルLLC、 デュポン、エボニック・インダストリーズAG、SMPテクノロジーズ社、メルクKGaA、アキナ株式会社、オートノミック・マテリアルズ、日本触媒株式会社などが挙げられる。市場は競争環境が特徴であり、複数の主要企業がイノベーションと市場成長を牽引している。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要な湿度応答性ポリマー企業:

以下は湿度応答性ポリマー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- The Lubrizol Corporation

- BASF SE

- Covestro AG

- Huntsman International LLC.

- DuPont

- Evonik Industries AG

- SMP Technologies Inc.

- Merck KGaA

- Akina, Inc.

- Autonomic Materials

- NIPPON SHOKUBAI CO., LTD.

最近の動向

- 2025年7月、アデプト・マテリアルズ社は革新的な湿気制御塗料および下塗り技術の実証試験を完了。管理された試験環境において、従来の塗料と比較し浴室のピーク湿度レベルを15パーセントポイント低減することに成功した。リリーパッドブランドの製品は、浴室やキッチンなどの高湿度エリアにおけるカビの発生や湿気による損傷を防ぐために設計されています。グリーンタウン・ラボズでの1年間のパイロットテストでは、従来の塗料では最大95%まで上昇した湿度を、本塗料は80%以下に維持し、150時間の高湿度暴露後も耐久性を示しました。

世界の湿度応答性ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析を提供するとともに、グローバル、地域、国レベルでの数量・収益成長を予測します。本調査においてGrand View Researchは、湿度応答性ポリマー市場レポートを製品、最終用途、地域に基づいてセグメント化しました:

-

- フィルム/コーティング

- バルクポリマー/ハイドロゲル

- 繊維

- 添加剤/マスターバッチ

- エンドユース別展望(数量、トン;収益、百万米ドル、2021年~2033年)

- 包装フィルム

- 建築材料

- 繊維

- 農業

- バイオメディカル

- その他のエンドユース

- 地域別展望(数量、トン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

製品展望(数量、トン; 収益、百万米ドル、2021年~2033年)

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 湿度応答性ポリマー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向と価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩ロードマップ(2021年~2030年)

3.4. 持続可能性動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、USD/kg)

3.5.1. 価格形成に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準・コンプライアンス及び影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購買者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社の脅威

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. 湿度応答性ポリマー市場:製品見通し・予測

4.1. 湿度応答性ポリマー市場:製品動向分析(2024年および2033年)

4.1.1. フィルム/コーティング

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. バルクポリマー/ハイドロゲル

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. 繊維

4.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.4. 添加剤/マスターバッチ

4.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

第5章 湿度応答性ポリマー市場:最終用途別見通し・予測

5.1. 湿度応答性ポリマー市場:最終用途別動向分析、2024年及び2033年

5.1.1. 包装フィルム

5.1.1.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

5.1.2. 建築資材

5.1.2.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

5.1.3. 繊維

5.1.3.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

5.1.4. 農業

5.1.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

5.1.5. バイオメディカル

5.1.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.6. その他の最終用途

5.1.6.1. 市場推定値と予測、2021年~2033年(百万米ドル) (トン)

第6章. 湿度応答性ポリマー市場 地域別見通し・予測

6.1. 地域別概要

6.2. 湿度応答性ポリマー市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.3. 製品別市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.3.4.2. 最終用途別市場予測、2021年~2033年(百万米ドル)(トン)

6.3.4.3. 製品別市場予測、2021年~2033年(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.3.5.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.3.5.3. 製品別市場予測と見通し、2021年~2033年

(百万米ドル) (トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.2. 最終用途別市場予測(2021-2033年)(百万米ドル)(トン)

6.4.3. 製品別市場予測(2021-2033年)(百万米ドル) (トン)

6.4.4. イギリス

6.4.4.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.4.4.2. 市場推定値と予測、用途別、2021年~2033年 (百万米ドル) (トン)

6.4.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.4.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.8.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル) (トン)

6.4.8.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.5.7.2. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)(トン)

6.5.7.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.4.

ブラジル

6.6.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.6.4.2. 最終用途別市場予測と見通し、2021年~2033年(百万米ドル) (トン)

6.6.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.6.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4.2. 最終用途別市場予測(2021-2033年)(百万米ドル)(トン)

6.7.4.3. 製品別市場予測(2021-2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.7.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者の最新動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. ルーブリゾール・コーポレーション

7.4.3.2. BASF SE

7.4.3.3. コベストロAG

7.4.3.4. ハンツマン・インターナショナルLLC

7.4.3.5. デュポン

7.4.3.6. エボニック インダストリーズ AG

7.4.3.7. SMP テクノロジーズ社

7.4.3.8. メルク KGaA

7.4.3.9. アキナ社

7.4.3.10. オートノミック・マテリアルズ

7.4.3.11. 日本触媒株式会社

表一覧

表1 略語一覧

表2 フィルム/コーティング市場の見積もりおよび予測、2021年~2033年(百万米ドル)(トン)

表3 バルクポリマー/ハイドロゲル市場規模予測(2021-2033年)(百万米ドル)(トン)

表4 繊維市場規模予測(2021-2033年)(百万米ドル)(トン)

表5 添加剤/マスターバッチ市場規模予測(2021-2033年)(百万米ドル)(トン)

表6 包装フィルム市場規模予測(2021-2033年)(百万米ドル)(トン)

表7 建築資材市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表8 繊維市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表9 農業市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表10 バイオメディカル市場予測、2021年~2033年(百万米ドル)(トン)

表11 その他の最終用途市場予測、2021年~2033年(百万米ドル)(トン)

表12 北米湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表13 北米湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表14 米国湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表15 米国湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表16 カナダにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表17 カナダにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表18 メキシコにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表19 メキシコにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表20 欧州の湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表21 欧州の湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表22 ドイツにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表23 ドイツにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表24 英国における湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表25 英国における湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表26 フランスにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表27 フランスにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表28 イタリアの湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表29 イタリアの湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表30 スペインにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表31 スペインにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表32 アジア太平洋地域の湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表33 アジア太平洋地域の湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表34 中国湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表35 中国湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表36 インドの湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表37 インドの湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表38 日本の湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表39 日本の湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表40 韓国の湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表41 韓国の湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表42 ラテンアメリカにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表43 ラテンアメリカにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表44 ブラジルにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表45 ブラジルにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表46 アルゼンチン 湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表47 アルゼンチン 湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表48 中東・アフリカにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表49 中東・アフリカにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表50 サウジアラビアにおける湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表51 サウジアラビアにおける湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表52 アラブ首長国連邦(UAE)における湿度応答性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表53 アラブ首長国連邦(UAE)における湿度応答性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表54 南アフリカ 湿度応答性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表55 南アフリカ 湿度応答性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場概況

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 湿度応答性ポリマー市場、製品別:主なポイント

図13 湿度応答性ポリマー市場、製品別:市場シェア、2024年及び2033年

図14 湿度応答性ポリマー市場、用途別:主なポイント

図15 湿度応答性ポリマー市場、用途別:市場シェア、2024年及び2033年

図16 湿度応答性ポリマー市場、地域別:主なポイント

図17 湿度応答性ポリマー市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/